finance

finance management

managementSimilar presentations:

")

")

")

Аналіз релевантної інформації при прийнятті управлінських рішень (Тема 9)

1. Тема 9. Аналіз релевантної інформації при прийнятті управлінських рішень

1. Сутність релевантного підходу тадиференційного аналізу при прийнятті

управлінських рішень

2. Аналіз інформації при прийнятті

операційних управлінських рішень

3. Оцінювання грошових потоків при

прийнятті інвестиційних управлінських

рішень

2. Процес прийняття управлінського рішення включає:

• визначення проблеми і постановку завдань;• визначення можливих альтернативних варіантів дій;

• встановлення кількісних і якісних критеріїв для

порівняння альтернативних рішень;

• підготовку даних для оцінювання альтернатив;

• опрацювання і аналіз даних;

• оцінку альтернатив за обраними критеріями та вибір

найкращого варіанту рішень;

• розробляння конкретних рекомендацій щодо

реалізації прийнятого варіанту рішення;

• аналіз результатів реалізації рішення.

3. На кожному із етапів прийняття рішення потрібна певна інформація. Ця інформація має бути повною, своєчасною, неупередженою і релевантною.

Релевантними є дані, які:1) мають різне значення для різних

альтернатив і можуть вплинути на

прийняття рішення (тобто для різних

рішень релевантні дані є різними);

2) стосуються певного майбутнього рішення,

тобто витрат за таким рішенням можна

уникнути при виборі однієї з альтернатив;

4.

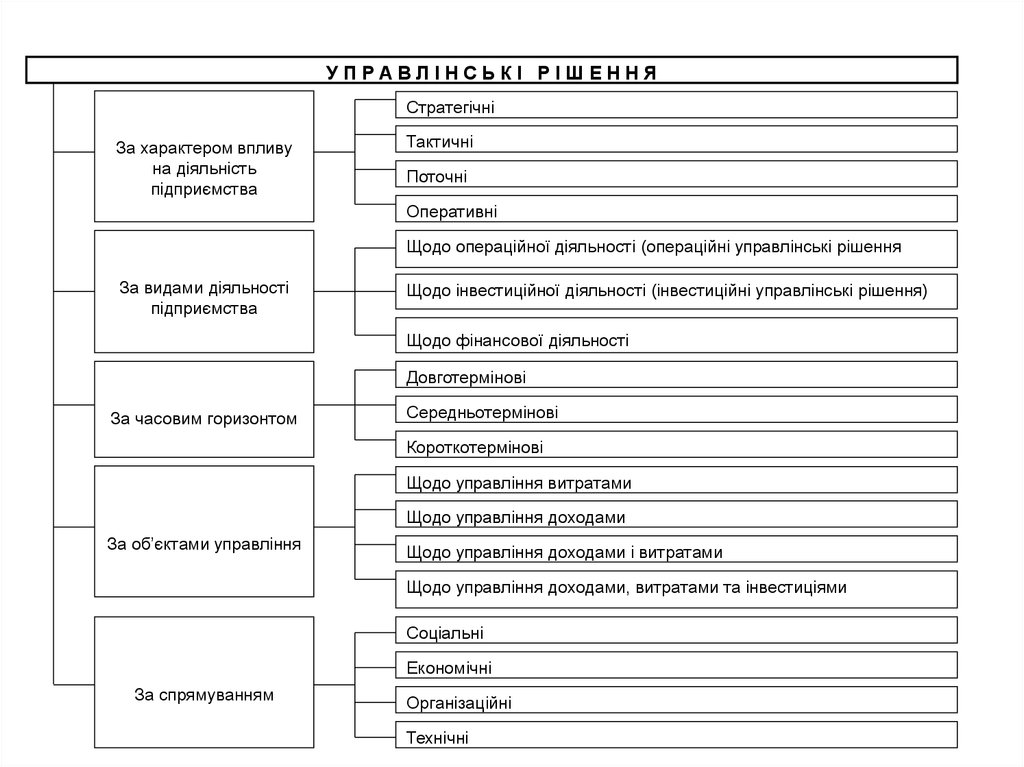

УПРАВЛІНСЬКІ РІШЕННЯСтратегічні

За характером впливу

на діяльність

підприємства

Тактичні

Поточні

Оперативні

Щодо операційної діяльності (операційні управлінські рішення

За видами діяльності

підприємства

Щодо інвестиційної діяльності (інвестиційні управлінські рішення)

Щодо фінансової діяльності

Довготермінові

За часовим горизонтом

Середньотермінові

Короткотермінові

Щодо управління витратами

Щодо управління доходами

За об’єктами управління

Щодо управління доходами і витратами

Щодо управління доходами, витратами та інвестиціями

Соціальні

Економічні

За спрямуванням

Організаційні

Технічні

5. Основні види операційних управлінських рішень

АЛЬТЕРНАТИВНІУПРАВЛІНСЬКІ

РІШЕННЯ

РІШЕННЯ

ЩОДО

ЦІНОУТВОРЕННЯ

ОПЕРАЦІЙНІ

УПРАВЛІНСЬКІ

РІШЕННЯ

РІШЕННЯ

ЩОДО

ФОРМУВАННЯ

ЗАПАСІВ

РІШЕННЯ ПРО

ОПТИМАЛЬНЕ

ВИКОРИСТАННЯ

ОБМЕЖЕНИХ

РЕСУРСІВ

ІНШІ

ОПЕРАЦІЙНІ

УПРАВЛІНСЬКІ

РІШЕННЯ

6. Види альтернативних управлінських рішень

АЛЬТЕРНАТИВНІ УПРАВЛІНСЬКІ РІШЕННЯВиди альтернативних

управлінських

рішень

РІШЕННЯ ПРО

СПЕЦІАЛЬНЕ

ЗАМОВЛЕННЯ

РІШЕННЯ ПРО

РОЗШИРЕННЯ АБО

СКОРОЧЕННЯ СЕГМЕНТУ

ДІЯЛЬНОСТІ

РІШЕННЯ

«ВИРОБЛЯТИ

ЧИ КУПУВАТИ»

Інформація, яку аналізують

при прийнятті

альтернативних

управлінських рішень

- Диференційний дохід

- Диференційні витрати

-Диференційний

маржинальний дохід

- Релевантні доходи

- Релевантні витрати

- Диференційний

маржинальний дохід

(прибуток)

-Релевантна

виробнича

собівартість

комплектувальних

виробів

7. Альтернативні управлінські рішення

Рішення про спеціальне замовлення –це рішення, яке пов’язане із розглядом

отриманої підприємством пропозиції про

разовий продаж продукції або надання

послуг за ціною нижчою від звичайної чи

навіть нижчою за собівартість. Прийняття

такого рішення базується на аналізі

релевантних доходів і витрат та

визначенні диференційного

маржинального доходу.

8. Альтернативні управлінські рішення

Рішення про розширення або скороченнясегменту діяльності – це рішення про

розширення або скорочення обсягу

виробництва продукції, виконання робіт, чи

надання послуг, а також рішення щодо

відкриття нових або закриття існуючих

(збиткових) підрозділів. При прийнятті таких

рішень аналіз інформації базується на

калькулюванні змінних витрат, визначенні

загальних постійних витрат та порівнянні

маржинального доходу і прибутку до і після

прийняття рішення.

9. Альтернативні управлінські рішення

Рішення «виробляти чи купувати» – церішення, яке пов’язане із розглядом можливої

альтернативи – виробляти окремі компоненти

виробів самостійно, чи купувати їх у

постачальників. Для прийняття такого рішення

необхідно: визначити релевантну виробничу

собівартість компонента; здійснити

диференційний аналіз витрат; урахувати

внутрішні і зовнішні фактори довгострокового

розвитку підприємства.

10. Альтернативні управлінські рішення

Рішення про оптимальне використанняобмежених ресурсів – це рішення спрямоване

на складання такої виробничої програми

підприємства, яка забезпечить йому отримання

максимального прибутку за умови існування

обмежень виробництва і реалізації продукції. За

прийнятті таких управлінських рішень слід

враховувати кількість обмежень. При наявності

тільки одного обмеження аналіз інформації для

прийняття рішення про оптимальне використання

ресурсів підприємства ґрунтується на обчисленні

показника маржинального доходу на одиницю

обмежувального фактора.

11. Альтернативні управлінські рішення

Одним з найважливіших управлінських рішень єрішення щодо встановлення ціни на продукцію,

роботи чи послуги, які реалізує підприємство.

Ціна реалізації продукції залежить від рівня попиту на

неї, цін конкурентів на аналогічну продукцію та рівня

витрат на її виготовлення і реалізацію. При прийнятті

остаточного рішення щодо ціни реалізації продукції треба

враховувати довгострокову мету і короткострокові

(поточні) завдання підприємства, зокрема, такі як

забезпечення виходу підприємства на новий ринок,

збільшення частки підприємства на ринку збуту,

максимізація прибутку підприємства тощо.

Для обґрунтування ціни реалізації продукції

використовують дві основні моделі: економічну

модель та модель ціноутворення на основі аналізу

витрат

12. Основні моделі прийняття рішень щодо ціноутворення

РІШЕННЯ ЩОДО ЦІНОУТВОРЕННЯМОДЕЛІ

ЦІНОУТВОРЕННЯ

ЕКОНОМІЧНА

МОДЕЛЬ

ВИТРАТНА

МОДЕЛЬ

Інформація,

необхідна для

прийняття рішення

- Обсяг реалізації

- Маржинальний

дохід

- Маржинальні

витрати

- Витрати на

виробництво

продукції

- Плановий

прибуток

(маржинальний дохід)

13. Економічна модель ціноутворення

Економічна модель ціноутворенняґрунтується на зіставленні витрат і

доходів та визначенні такої ціни

реалізації продукції, яка забезпечить

підприємству максимальний

прибуток.

14. Модель ціноутворення на основі аналізу витрат

За цієї моделі формування ціни спочаткувизначають (калькулюють) витрати на

виготовлення одиниці продукції (змінні виробничі,

постійні виробничі, змінні виробничі та операційні,

загальні виробничі та операційні тощо). Ціну

одиниці продукції визначають за формулою:

Ціна одиниці продукції = Витрати + Націнка

Націнку встановлюють у відсотках до витрат

на виготовлення продукції. Величина націнки

залежить від виду витрат, які прийняті за основу

для її обчислення і бажаної суми прибутку.

15. Модель ціноутворення на основі аналізу витрат

Модель ціноутворення на основі витрат передбачає, щоосновою формування ціни на продукцію є її собівартість.

Однак, за умов насичення ринку товарами, значна частина

японських фірм діє навпаки, тобто використовує ціну для

визначення витрат на виготовлення продукції. Такий метод

називають цільовим калькулюванням.

Цільове калькулювання – це метод визначення

собівартості продукції чи послуги, що базується на ціні

(цільовій ціні), яку покупці бажають сплачувати за певний

товар. Цю процедуру називають також калькулюванням

собівартості на основі ціни. При цільовому калькулюванні

відділ маркетингу підприємства спочатку визначає, які

характеристики та яка ціна певного виду продукції є

найприйнятнішою для покупців. Після цього фахівці

підприємства проектують цю продукцію, визначають її

собівартість та порівнюють з цільовою ціною. Якщо витрати на

виробництво продукції є надто високими, їх оптимізують.

16. Альтернативні управлінські рішення

Оптимальний (найекономічніший) обсягматеріальних запасів визначають на основі

обчислення і аналізу сукупних релевантних витрат на

формування запасів при різній кількості і різних обсягах

замовлення, графічно чи на підставі розрахункових

формул.

При визначені оптимального за рівнем витрат

обсягу запасів порівнюють релевантні витрати на

збереження запасів товарно-матеріальних цінностей

(втрати внаслідок інвестування коштів в запаси,

додаткові витрати на збереження, страхування запасів,

імовірні втрати внаслідок їх морального старіння) з

вартістю виконання замовлень (транспортні витрати,

витрати на відрядження, канцелярські витрати,

оформлення розрахункових документів тощо).

17. Закон Парето

У процесі управління запасами слід керуватися законом Парето,який був сформульований цим італо-швейцарським вченим у кінці ХІХ

ст. на основі аналізу розподілу доходів, і багатства в Італії. Парето

встановив, що 80 % доходів і багатства належить 20 % населення

країни.

Таке співвідношення характерне для багатьох явищ у бізнесі, зокрема:

– 80 % доходу підприємство найчастіше отримує від 20 % своїх

замовників і клієнтів;

– 20 % асортиментного переліку продукції приносить підприємству 80 %

прибутку;

– 80 % вартості запасів підприємства припадає на 20 % асортиментного

переліку його запасів тощо.

З огляду на це, запаси підприємства доцільно поділити на три

основні групи.

До першої групи треба віднести 20 % асортиментного переліку

запасів, вартість яких становить 80 % від загальної вартості запасів.

До другої групи – 30 % асортиментного переліку запасів, вартість

яких становить 15 % від їх загальної вартості.

До третьої групи треба віднести решту 50 % асортиментного

переліку запасів, вартість яких складає 5 % загальної вартості запасів.

18. Закон Парето

Закон Парето використовують при управлінні дебіторськоюзаборгованістю підприємства.

Основне завдання управління дебіторською заборгованістю – це

зменшення її величини і тривалості оплати. Недостатній контроль

над дебіторською заборгованістю зумовлює зменшення прибутку

підприємства, зменшення його грошових надходжень і зростання

ризику непогашення боргів перед підприємством його діловими

партнерами. Водночас, постійні відмови підприємства у наданні

своїм покупцям можливості відтермінувати розрахунки за

відправлену їм продукцію може стати причиною відмови ділових

партнерів від співпраці з підприємством і переходу їх до конкурентів.

З метою прийняття оптимальних управлінських рішень щодо

управління дебіторською заборгованістю аналізують:

а) середню тривалість обороту дебіторської заборгованості

підприємства;

б) структуру дебіторської заборгованості за термінами оплати;

в) відсоток протермінованої дебіторської заборгованості (за

термінами протермінування) та безнадійної дебіторської

заборгованості;

д) частку грошових надходжень щодо загальної суми дебіторської

заборгованості підприємства.

19. Для забезпечення ефективного управління дебіторською заборгованістю усіх дебіторів підприємства розподіляють, відповідно до закону Пар

Для забезпечення ефективного управління дебіторськоюзаборгованістю усіх дебіторів підприємства розподіляють,

відповідно до закону Парето, на три групи

Частка дебіторської

заборгованості

у загальній її сумі, %

100

95

80

Група 1

0

Група 2

20

Група 3

50

100

Частка дебіторів підприємства

у загальному їх числі, %

20. Інвестиційні управлінські рішення

Інвестиційні управлінські рішення пов’язаніз вирішенням проблем щодо планування та

фінансування інвестицій суб’єктів

підприємництва.

До інвестиційних управлінських рішень

належать рішення про доцільність автоматизації

виробництва, будівництва нових виробничих

приміщень, рішення щодо оренди чи придбання

обладнання, реалізації соціальних проектів тощо.

Для інвестиційних управлінських рішень

характерним є високий рівень ризику, який

зумовлений великою вартістю і значною

тривалістю реалізації інвестиційних проектів.

21. Інвестиційні управлінські рішення

Бюджетування інвестиційної діяльності це процесвідбору, калькулювання, оцінювання, планування та

фінансування інвестиційних проектів.

Бюджетування інвестицій здійснюють за такими

основними етапами:

1) визначають необхідність і напрямки інвестиційної

діяльності;

2) відбирають потенційні для реалізації інвестиційні

проекти;

3) калькулюють витрати і доходи, пов’язані з реалізацією

цих проектів;

4) оцінюють відібрані інвестиційні проекти;

5) складають зведений бюджет капітальних інвестицій

підприємства;

6) проводять переоцінку прийнятих інвестиційних проектів

з метою оптимізації структури капітальних інвестицій.

22. Інвестиційні управлінські рішення

Найчастіше для оцінки інвестиційних проектіввикористовують показник чистих грошових потоків

(чистих грошових надходжень і чистих первісних

інвестицій).

Чисті грошові надходження – це сума, на яку

грошові надходження від реалізації інвестиційного

проекту за певний період часу перевищують пов’язані з

ним виплати.

Чисті інвестиції дорівнюють сумі грошових

коштів, спрямованих на здійснення інвестиційного

проекту за мінусом суми коштів, які при цьому надходять

на підприємство (наприклад, від реалізації старого

обладнання).

Чисті інвестиції здійснюють не тільки в

будівництво, але й у перепідготовку кадрів, у створення

додаткових обсягів товарно-матеріальних запасів, в

дебіторську заборгованість підприємства тощо.

23. Інвестиційні управлінські рішення

Методи оцінювання проектівкапітальних вкладень

методи дисконтування

грошових потоків

методи, що не враховують

зміну вартості грошей в

часі

чиста теперішня

вартість (NPV)

термін

окупності (Ток)

внутрішня норма

прибутковості (IRR)

облікова норма

прибутковості

24. Інвестиційні управлінські рішення

Аналіз ефективності інвестиційних проектівна основі методів дисконтування

грошових потоків ґрунтується на

обчисленні та порівнянні суми теперішньої

вартості майбутніх чистих грошових

надходжень за інвестиційним проектом з

сумою чистих первісних інвестицій або

суми майбутньої вартості чистих

первісних інвестицій з майбутньою

вартістю чистих грошових надходжень

25. Схема взаємозв’язку між теперішньою і майбутньою вартістю грошових потоків

РокиЧиста первісна

інвестиція

1

1

Теперішня вартість

майбутніх чистих

грошових

надходжень

2

2

Майбутня вартість

чистої первісної

інвестиції

3

Роки

Майбутні чисті

грошові

надходження

26. Інвестиційні управлінські рішення

Майбутню вартість чистих первісних інвестицій(грошових надходжень) обчислюють за формулою:

FV = PV (1 + e)n,

де, FV – майбутня вартість інвестицій (грошових

надходжень) грн.;

PV – теперішня вартість інвестицій (грошових

надходжень), грн.;

е – ставка дисконту;

n – часовий період від моменту здійснення первісних

інвестицій (грошових надходжень) до моменту

порівняння, роки.

27. Інвестиційні управлінські рішення

Теперішню вартість майбутніх грошових надходжень(FV) обчислюють за формулою:

РV = FV/ (1 + e)n,

Процес визначення теперішньої вартості майбутніх

грошових надходжень називають дисконтуванням.

Теперішня вартість – це вартість майбутніх

грошових надходжень на теперішній час.

Якщо сума грошових надходжень або виплат є

однаковою у кожному аналізованому періоді часу, то

для визначення теперішньої вартості суми майбутніх

грошових надходжень обчислюють теперішню вартість

ануїтету.

28. Інвестиційні управлінські рішення

Ануїтет – це серія рівновеликих платежів (абонадходжень) що здійснюються через однакові проміжки

часу.

Теперішня вартість анюїтету – це дисконтована сума

анюїтету на дату останньої виплати.

Теперішню вартість анюїтету обчислюють за

формулою:

PVA = А [(1 – (1 + e)- n ] / е,

де PVA – теперішня вартість анюїтету, грн.;

А – сума анюїтету, грн.

Відповідно, майбутню вартість анюїтету визначають за

формулою:

FVA = А [(1 + e)n – 1 ] / е.

Майбутню та теперішню вартість анюїтету можна

визначити за таблицею відсоткового фактора майбутньої

(теперішньої) вартості анюїтету.

29. Інвестиційні управлінські рішення

До найпоширеніших методів аналізу інвестиційнихпроектів, що ґрунтуються на дисконтуванні грошових потоків

належать методи чистої теперішньої вартості та метод

внутрішньої норми прибутковості.

Чиста теперішня вартість проекту (NPV) – це

теперішня (дисконтована) вартість майбутніх грошових

надходжень зменшена на суму теперішньої вартості чистих

інвестицій.

Для визначення чистої теперішньої вартості інвестиційного

проекту майбутні грошові надходження дисконтують за

допомогою ставки дисконту. Потім з обчисленої суми

вираховують теперішню вартість чистих первісних інвестицій.

У разі, коли NPV проекту ≥ 0, то такий проект забезпечує

підприємству необхідний прибуток і його можна

реалізовувати. Якщо ж NPV < 0, то необхідний прибуток не

забезпечується і такий інвестиційний проект слід відхилити.

30. Інвестиційні управлінські рішення

При оцінюванні ефективності інвестиційних проектівчасто необхідно враховувати очікувані темпи

інфляційних процесів в економіці держави. Для

врахування впливу очікуваної інфляції на ефективність

інвестиційних проектів коригують як суму майбутніх

грошових надходжень, так і значення ставки дисконту.

Суму майбутніх річних чистих грошових надходжень

за інвестиційним проектом збільшують на очікуваний

коефіцієнт інфляції.

Ставку дисконту з врахуванням інфляції (номінальну

ставку дисконту) обчислюють за формулою:

℮н = [(1 + е) × (1 + Кі)] – 1,

де, ℮н – номінальна ставка дисконту;

Кі – очікуваний річний коефіцієнт інфляції.

31. Інвестиційні управлінські рішення

Внутрішня норма прибутковості (IRR) – цеставка дисконту, за якої чиста теперішня вартість

інвестиційного проекту дорівнює нулю, тобто сума

теперішньої вартості чистих грошових надходжень

дорівнює сумі первісних інвестицій у проект. Цей

показник ще називають внутрішнім коефіцієнтом

окупності або дисконтованою нормою прибутку.

Внутрішню норму прибутковості порівнюють з

мінімальною нормою прибутковості, яка рівна відсотковій

ставці або показнику вартості капіталу підприємства.

Якщо внутрішня норма прибутковості вища від

мінімальної норми прибутковості, то інвестиційний

проект вважається ефективним.

32. Інвестиційні управлінські рішення

Для визначення внутрішньої норми прибутковостіінвестиційного проекту використовують економікоматематичні методи. Наближено значення внутрішньої

норми прибутковості можна обчислити за формулою:

IRR = ℮1 + [(℮2 – ℮1 )],

де, ℮1 – ставка дисконту, за якою чиста теперішня

вартість проекту має негативне значення;

℮2 – ставка дисконту, за якою чиста теперішня

вартість проекту має позитивне значення;

NPV1 – чиста теперішня вартість проекту при ставці

дисконту ℮1;

NPV2 – чиста теперішня вартість проекту при ставці

дисконту ℮2.

33. Інвестиційні управлінські рішення

До методів, що не враховують зміну вартості грошей у часіналежать:

метод визначення періоду окупності проекту;

метод обчислення облікової норми прибутковості.

Термін окупності (Ток) – це період часу, необхідний для

повного відшкодування початкових інвестицій у проект за рахунок

чистих грошових надходжень від цього проекту. Термін окупності

інвестиційного проекту обчислюють за формулою:

Ток = І / Нгр,

де, І – загальна сума чистих інвестицій у проект, грн.

Нгр – річна сума чистих грошових надходжень від проекту,

грн.

Термін окупності проекту (Ток) порівнюють з тривалістю

експлуатації обладнання (Т).

Якщо Ток < Т, то проект вважають ефективним.

34. Інвестиційні управлінські рішення

Досить часто на практиці обчислюють дисконтованийтермін окупності – період часу, необхідний для

відшкодування дисконтованої вартості інвестицій за рахунок

теперішньої вартості майбутніх чистих грошових надходжень.

Облікова норма прибутковості (Ноп) – це відношення

суми середньорічного чистого прибутку від реалізації

інвестиційного проекту до середньої або початкової суми

інвестицій у цей проект.

Облікову норму прибутковості інвестиційного проекту

обчислюють за формулою:

Ноп = Пч : І,

де Пч – середньорічна сума чистого прибутку від реалізації

інвестиційного проекту, грн.;

І – загальна або середня сума інвестицій у проект, грн.