finance

financeSimilar presentations:

Сущность, цели, принципы и задачи государственного финансового контроля

1.

Сущность, цели, принципы и задачигосударственного финансового

контроля

Выполнила: Диниева Э.О.

Студентка группы 103 ИПФК-3

2.

Вопросыорганизации

государственного

(муниципального)

финансового

контроля за государственными и муниципальными финансами играют очень

важную роль в деятельности каждого государства, независимо от формы правления

и административно–территориального деления.

От того, на сколько правильно построена и отлажено работает система

государственного (муниципального) финансового контроля зависит не только

благополучие и соблюдение прав граждан, но и возможность следовать траектории

устойчивого экономического и социального развития страны в целом.

Исходя

из

важности

финансов

для

каждого

государства

необходимость контроля за их законным формирование и использованием

появляется

3.

Финансовый контроль – это регламентированная деятельность уполномоченныхорганов, созданных специально для контроля за соблюдением финансового

и бюджетного законодательства всеми экономическими субъектами.

Целью государственного (муниципального) финансового контроля является

проверка соблюдения норм бюджетного законодательства и иных нормативноправовых актов, регулирующих формирование, распределение и использование

государственных

денежных

средств,

соблюдения

условий

государственных

(муниципальных) контрактов, договоров (соглашений) о предоставлении средств из

бюджета,

контроль

(муниципальной)

за

сохранностью

собственности,

и

повышение

использованием

эффективности

государством бюджетных и внебюджетных денежных средств.

государственной

использования

4.

государственный;муниципальный;

внутрифирменный;

аудиторский.

5.

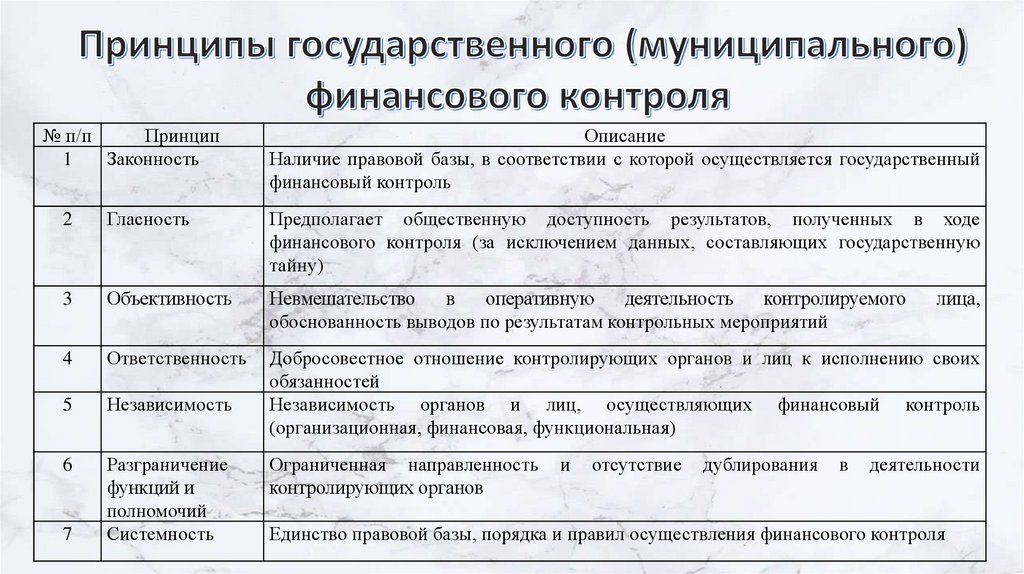

№ п/пПринцип

1

Законность

Описание

Наличие правовой базы, в соответствии с которой осуществляется государственный

финансовый контроль

2

Гласность

Предполагает общественную доступность результатов, полученных в ходе

финансового контроля (за исключением данных, составляющих государственную

тайну)

3

Объективность

Невмешательство

в

оперативную

деятельность

контролируемого

обоснованность выводов по результатам контрольных мероприятий

4

Ответственность

5

Независимость

Добросовестное отношение контролирующих органов и лиц к исполнению своих

обязанностей

Независимость органов и лиц, осуществляющих финансовый контроль

(организационная, финансовая, функциональная)

6

Разграничение

функций и

полномочий

Системность

7

Ограниченная направленность

контролирующих органов

и

отсутствие

дублирования

в

лица,

деятельности

Единство правовой базы, порядка и правил осуществления финансового контроля

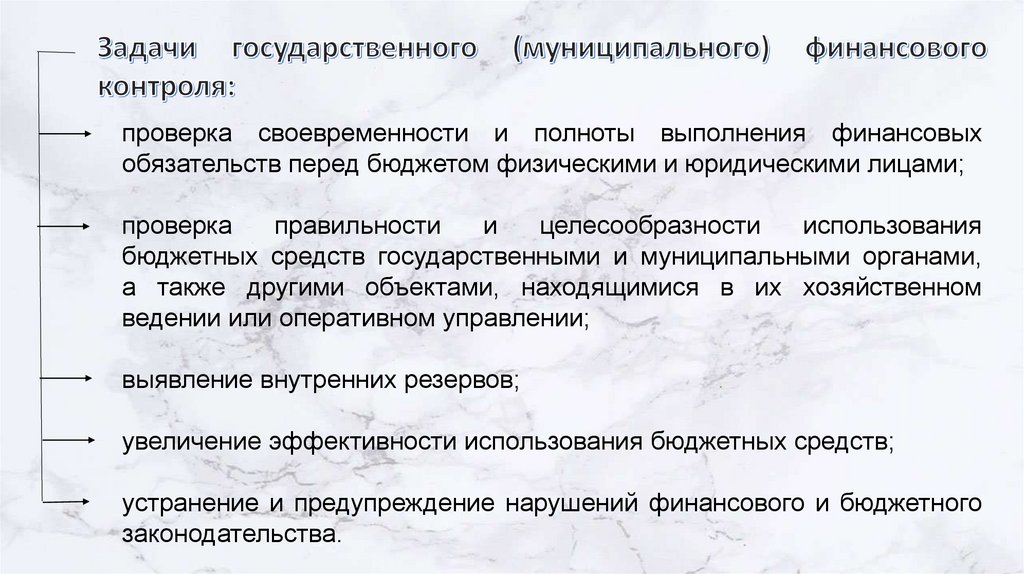

6.

проверка своевременности и полноты выполнения финансовыхобязательств перед бюджетом физическими и юридическими лицами;

проверка

правильности

и

целесообразности

использования

бюджетных средств государственными и муниципальными органами,

а также другими объектами, находящимися в их хозяйственном

ведении или оперативном управлении;

выявление внутренних резервов;

увеличение эффективности использования бюджетных средств;

устранение и предупреждение нарушений финансового и бюджетного

законодательства.

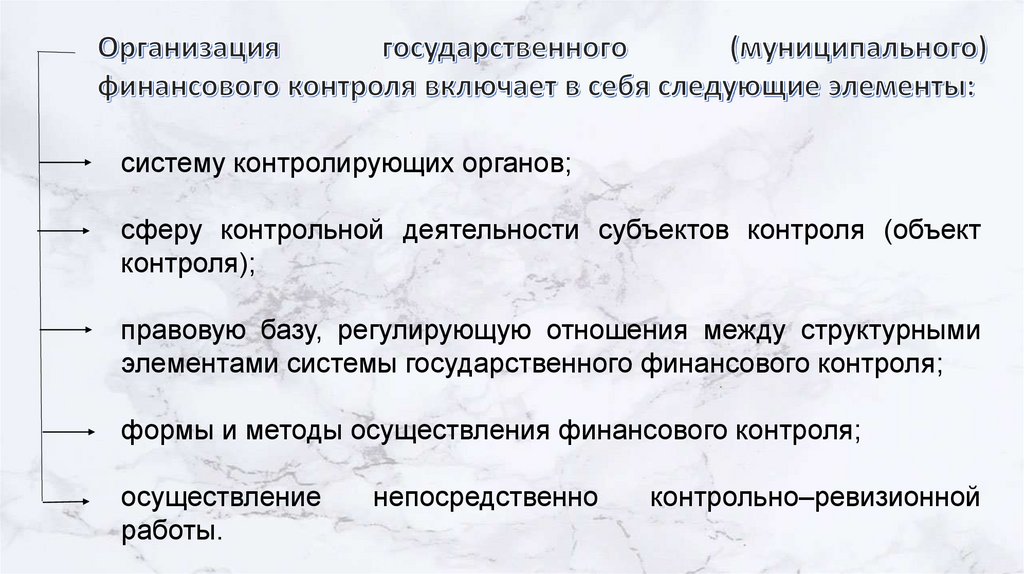

7.

систему контролирующих органов;сферу контрольной деятельности субъектов контроля (объект

контроля);

правовую базу, регулирующую отношения между структурными

элементами системы государственного финансового контроля;

формы и методы осуществления финансового контроля;

осуществление

работы.

непосредственно

контрольно–ревизионной

8.

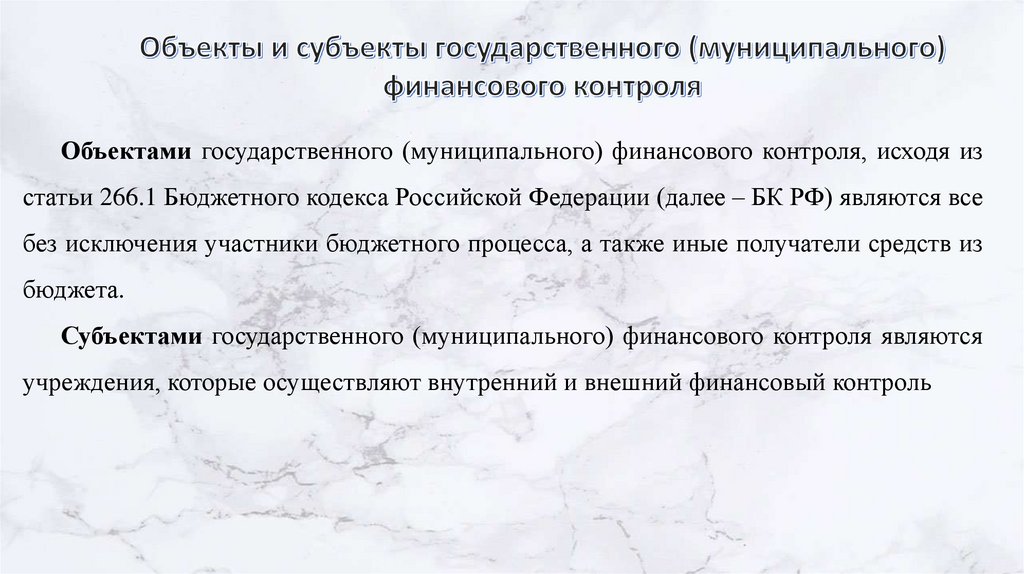

Объектами государственного (муниципального) финансового контроля, исходя изстатьи 266.1 Бюджетного кодекса Российской Федерации (далее – БК РФ) являются все

без исключения участники бюджетного процесса, а также иные получатели средств из

бюджета.

Субъектами государственного (муниципального) финансового контроля являются

учреждения, которые осуществляют внутренний и внешний финансовый контроль