finance

financeSimilar presentations:

")

Учет, отчетность и контроль государственных финансов в условиях развития цифровой среды государственного управления

1.

Учет, отчетность и контрольгосударственных финансов в условиях

развития цифровой среды

государственного управления

Директор Департамента бюджетной

методологии и финансовой отчетности в

государственном секторе - Романов С.В.

Октябрь 2023 г.

2.

23.

Эволюция электронного развития учетных и отчетныхпроцедур

3

4.

Электронный СМАРТ-контроль и учет государственных финансов дляуправленческих решений

Участники ведомственного

проекта: Минфин России,

Казначейство России, ГРБС, ПБС

Повышение

Пользователи проекта:

финансовые органы и

подразделения, осуществляющие

учет и управление финансами

ЗАДАЧИ

ЦЕЛИ

прозрачности

и

обоснованности

бюджетных

ассигнований путем установления к 2025 году нового формата

обоснований бюджетных ассигнований - прозрачный механизм

расчета и учет результатов предоставления ассигнований для

качественного планирования расходов ФБ и оперативного принятия

управленческих решений по его исполнению

Создание к 2027 году единой электронной системы

формирования

данных

учета

и

отчетности

государственных финансов - консолидация учетной

информации о государственных финансах бюджетов

бюджетной системы РФ

Создание к 2027 году единой электронной СФАД-среды

автоматизированного анализа и учета государственных

финансов для государственных (муниципальных) органов и

организаций в целях повышения эффективности и качества

управленческих решений

стандартизация и унификация учетных процессов и

процедур, повышение качества документирования

информации и ведения учета

повышение достоверности отчетности на принципах

существенности, сокращение сроков ее формирования

переход

на

единые

стандарты

электронной

финансовой информации и юридически значимых

документов, используемых

обеими сторонами

отношений

централизация учетных и отчетных данных

использование

деятельностью

данных

в

системе

управления

4

5.

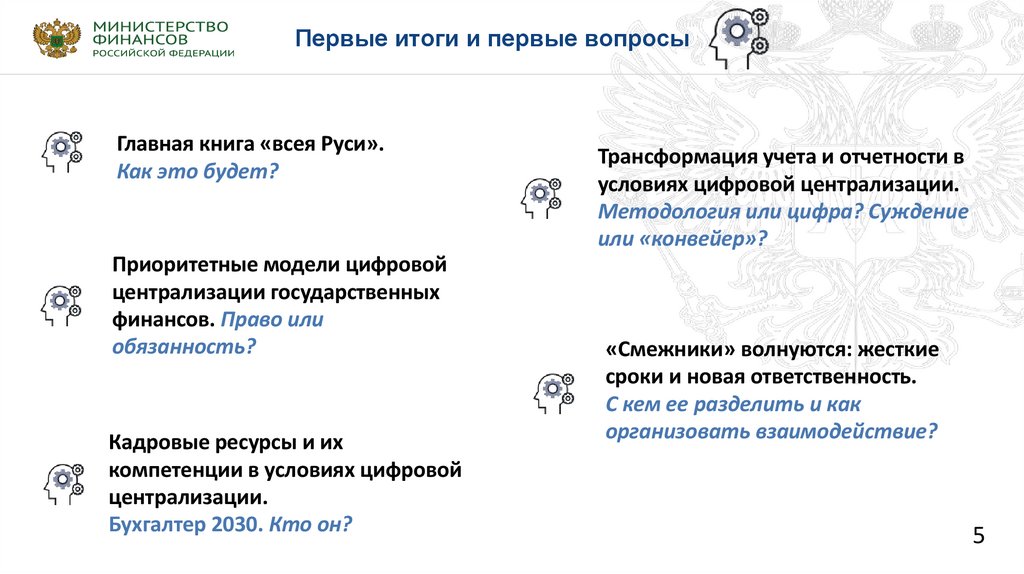

Первые итоги и первые вопросыГлавная книга «всея Руси».

Как это будет?

Приоритетные модели цифровой

централизации государственных

финансов. Право или

обязанность?

Кадровые ресурсы и их

компетенции в условиях цифровой

централизации.

Бухгалтер 2030. Кто он?

Трансформация учета и отчетности в

условиях цифровой централизации.

Методология или цифра? Суждение

или «конвейер»?

«Смежники» волнуются: жесткие

сроки и новая ответственность.

С кем ее разделить и как

организовать взаимодействие?

5

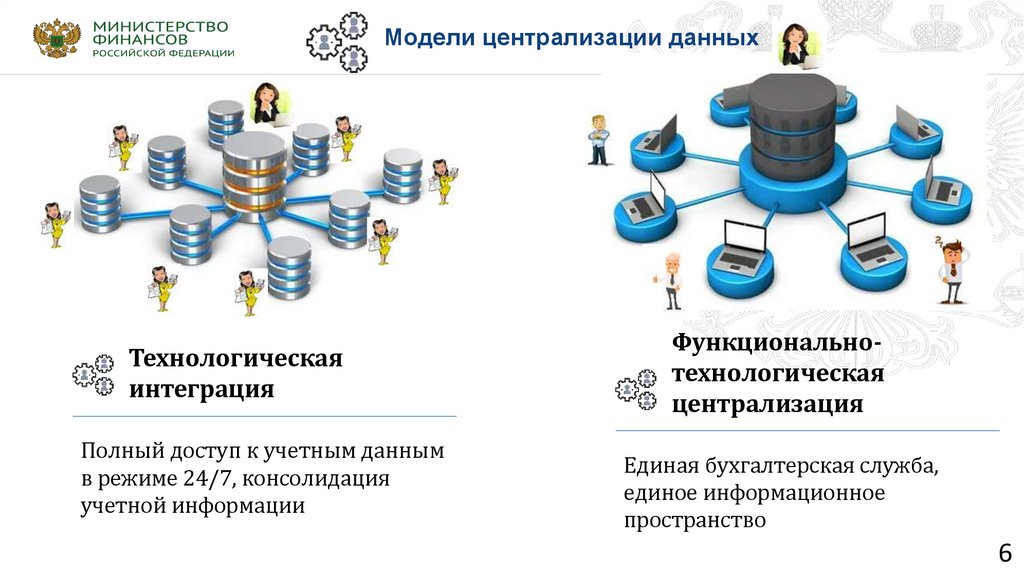

6.

Модели централизации данныхТехнологическая

централизация

Функциональная

централизация

Единое ППО, единое

информационное пространство

Единая бухгалтерская служба

Технологическая

интеграция

Полный доступ к учетным данным

в режиме 24/7, консолидация

учетной информации

Функциональнотехнологическая

централизация

Единая бухгалтерская служба,

единое информационное

пространство

6

7.

Система формирования и анализа данных государственныхфинансов (СФАД-среда)

Система использования данных

ЕПБС

аналитика

отчетность

bus.gov.ru

НСУД

технологическая

интеграция

централизованных

данных

технологическая

интеграция

ФОИВ,ФГУ, ГВФ, ОИВ

и Г(М)У

ОИВ и Г(М)У

подсистема технологической

интеграции данных

функционально –

технологическая

централизация

оператор – субъект РФ

функционально – технологическая централизация

подсистема «Учет и отчетность»

оператор - ФК

ФОИВ,ФГУ

ГИИС «Электронный бюджет»

ОИВ и Г(М)У

7

8.

Этапы построения СФАД-среды1 этап 2020-

2021

2 этап 2021-

2023

3 этап 2024-

2027

• Передача полномочий по ведению учета и отчетности от ФОИВ и подведомственных КУ и ТО

(управление деятельностью которых осуществляет Правительство РФ) в ФК

/Функционально Технологическая Централизация/

• Создание цифровой платформы для осуществления полномочий на базе ГИИС «Электронный

бюджет» (разработка цифровых учетных бизнес-процессов, переход на электронный

документооборот и применение электронных ПУД)

• Проведение пилотных проектов с ФОИВ (управление деятельностью которых осуществляет

Президент РФ), федеральными БУ и АУ, финансовыми органами и учреждениями субъектов РФ по

отработке механизмов ФТЦ и Технологической Интеграции

• Формирование Общих требований и условий к принятию решений по ФТЦ в отношении субъектов РФ

• Формирование перечня и форматов данных ТИ для создания единого информационного ресурса

• Внедрение требований к учетной цифровой платформе в субъектах РФ и муниципальных

образованиях

• Интеграция данных субъектов РФ и муниципальных образований в единую электронную систему

формирования данных учета и отчетности государственных финансов (СФАД - среда) через

инструменты ФТЦ (по обращению/как сервис) или ТИ

8

9.

Первые итоги и первые эффекты(Функционально-технологическая модель)

Достоверность учета и прозрачность

ФХД

Объективное формирование информации о

состоянии активов и обязательств

Унификация и

цифровизация бизнес-процессов

Единая учетная политика, 89 % - уровень

цифровизации процессов

Создание условий для

оптимизации ресурсов

До 50 % высвобождение бухгалтерских

работников

Единая информационная среда

бухгалтерского учета

30 000 пользователей,

50 000 документов ежедневно.

Доступ к каждому документу.

50 ведомств

2 216 получателей

бюджетных средств

460 тыс. сотрудников

Бухгалтеров

11 213

5600

ИТ-решений

Более 50

1

9

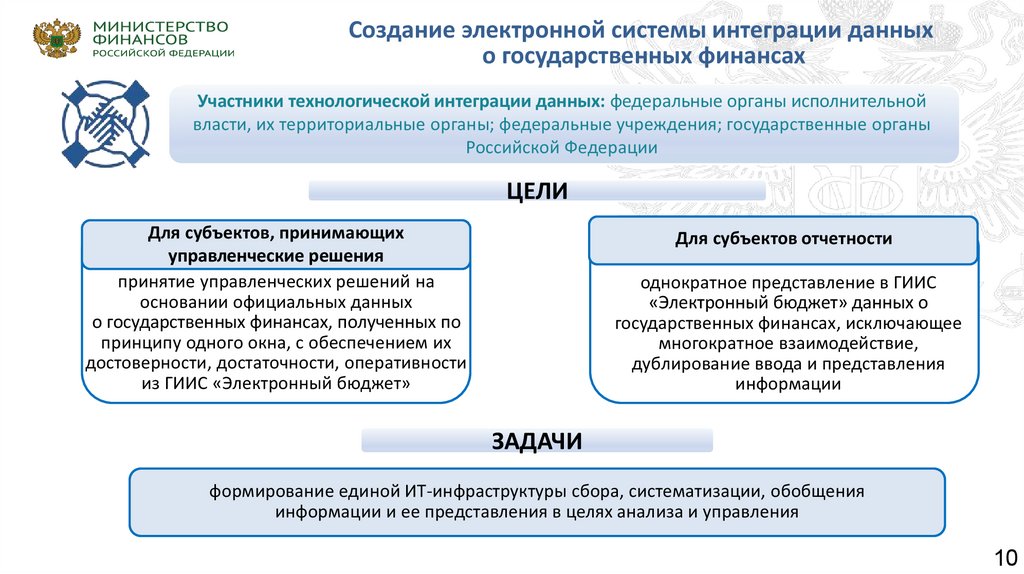

10.

Создание электронной системы интеграции данныхо государственных финансах

Участники технологической интеграции данных: федеральные органы исполнительной

власти, их территориальные органы; федеральные учреждения; государственные органы

Российской Федерации

ЦЕЛИ

Для субъектов, принимающих

управленческие решения

принятие управленческих решений на

основании официальных данных

о государственных финансах, полученных по

принципу одного окна, с обеспечением их

достоверности, достаточности, оперативности

из ГИИС «Электронный бюджет»

Для субъектов отчетности

однократное представление в ГИИС

«Электронный бюджет» данных о

государственных финансах, исключающее

многократное взаимодействие,

дублирование ввода и представления

информации

ЗАДАЧИ

формирование единой ИТ-инфраструктуры сбора, систематизации, обобщения

информации и ее представления в целях анализа и управления

СРОК ОКОНЧАНИЯ ВЕДОМСТВЕННОГО ПРОЕКТА – 2027 год

10

11.

Система технологической интеграции данныхУнификация механизмов сбора, передачи,

обработки и хранения информации о

финансово-хозяйственной

деятельности

организаций

Аналитика

Система управления

(представления) данных

Интеграция имеющихся и вновь создаваемых

информационных ресурсов с возможностью

дальнейшего их наращивания, и развития

Доступ к Информационным Системам всех

зарегистрированных

пользователей

вне

зависимости от их удаленности от центров

хранения и обработки данных

Система интеграции данных («озеро данных»)

Исключение дублирования процедур сбора и

обработки

при

однократности

ввода

информации и обеспечение ее обработки в

режиме реального времени средствами ИС

Обеспечение бесперебойности и надежности

функционирования ИС с организацией

многоуровневой защиты информации и

информационных каналов

СРОК ОКОНЧАНИЯ ВЕДОМСТВЕННОГО ПРОЕКТА – 2027 год

11

12.

Электронный СМАРТ-контроль и учет государственных финансовдля управленческих решений

Участники ведомственного

проекта: Минфин России,

Казначейство России, ГРБС, ПБС

Повышение

ЦЕЛИ

прозрачности

и

обоснованности

бюджетных

ассигнований путем установления к 2025 году нового формата

обоснований бюджетных ассигнований - прозрачный механизм

расчета и учет результатов предоставления ассигнований для

качественного планирования расходов ФБ и оперативного принятия

управленческих решений по его исполнению

Создание к 2027 году единой электронной системы формирования

данных учета и отчетности государственных финансов консолидация учетной информации о государственных финансах

бюджетов бюджетной системы РФ

Создание к 2027 году единой электронной СФАД-среды

Пользователи ведомственного

проекта: иные органы ВГ(М)ФК,

службы ВФА, объекты контроля

ЗАДАЧИ

«Цифровой контроль»

существенное снижение административной нагрузки

за

счет

комплексного

документооборота и невидимого

«цифрового» контролера

электронного

присутствия

«Управление рисками»

Гибкое реагирование на изменения подконтрольной

среды, оперативное реагирование на риски и

принятие управленческих решений, полная и

своевременная идентификация риск-зон объектов

контроля

автоматизированного контроллинга, анализа и учета

«Предупреждающий контроль»

государственных

финансов

для

государственных

Создание эффективных механизмов предупреждения

(муниципальных) органов и организаций бюджетной

нарушений в финансово-бюджетной сфере. Новые

сферы в целях повышения эффективности и качества

принципы, правила и процедуры взаимодействия

СРОК ОКОНЧАНИЯ ВЕДОМСТВЕННОГО ПРОЕКТА – 2027 год

управленческих решений

органов и объектов контроля

12

13.

Цифровизация контроля в финансово-бюджетной сфереПФК

Модуль ВФА

ЕИС

Большие данные

Компонент

Анализа

ИБП ОВГ(М)К

ЭЛЕКТРОННЫЙ

БЮДЖЕТ

Интеграционный

шлюз

Компонент Анализа

ВФА ГАБС

ЦБ

иные

внешние ИС

ИС бюджетов

субъектов РФ

Обеспечение

автоматизации

бизнеспроцессов

контрольной

деятельности

Правительство

РФ

Задача:

Участники

(неучастники)

бюджетного процесса

Органы

ВГ(М)ФК

Федеральное

казначейство

Счетная палата

РФ

Обеспечение взаимодействия

участников контрольной деятельности

Обеспечение юридической

значимости документооборота

Паспорт объекта

контроля

Основные пользователи данных цифровой

платформы

Задача:

Функции:

Учет данных на протяжении всего

жизненного цикла контрольной

деятельности

Обеспечение управления трудовыми

и временными ресурсами

Личный кабинет

Период реализации

с 2021 по 2027 года

Главные администраторы БС

Задача:

АСФК

Модуль ВГФК

ПИАО:

Паспорт ОК

Риск-анализ

Компонент

Анализа

ИБП ОВГ(М)К

Модуль ВГФК

Обеспечение

автоматизации

бизнеспроцессов

контрольной

деятельности

Обеспечение

единой

цифровой

среды для

взаимодействия

участников

бюджетного

процесса

Визуализация информации

из различных источников

Обеспечение возможности

перехода к первоисточнику

Обеспечение возможности

получения информации по

участнику бюджетного процесса

Функции:

Автоматизация процессов по сбору

данных для проведения анализа

Формирование баз данных для

обеспечения обработки и

автоматизированного анализа

Взаимодействие через личные

кабинеты

Использование автоматизированных

аналитических инструментов в

рамках создаваемых модулей

Риск-анализ

ПИАО

Функции:

Компонент

Анализа

ВФА ГАБС

Задача:

Обеспечение

автоматизации

бизнеспроцессов

контрольной

деятельности

Функции:

Автоматизированное

ранжирование объектов по

задаваемым параметрам

Визуализация результатов

анализа

и структуры анализируемой

информации

13

14.

Новые методы контроля в финансово-бюджетной сфереСоздание и внедрение системы финансово-бюджетного контроллинга на базе единой цифровой платформы ГИИС «Электронный бюджет»

ВНЕДРЕНИЕ НОВЫХ МЕТОДОВ ОСУЩЕСТВЛЕНИЯ ВГ(М)ФК, НАПРАВЛЕННЫХ НА ПРЕДУПРЕЖДЕНИЕ СОВЕРШЕНИЯ НАРУШЕНИЙ

Наблюдение

Анализ

Финансово-бюджетный мониторинг

сбор и мониторинг данных об объекте

контроля, имеющихся у органа ВГ(М)ФК, в т. ч.

данных, которые поступают в ходе

межведомственного информационного

взаимодействия, а также содержатся в

государственных и муниципальных

информационных системах, данных из

информационно-телекоммуникационной сети

«Интернет», иных общедоступных данных, для

выявления рисков и признаков нарушений

исследование, в т. ч. при проведении контрольных

действий по документальному и фактическому

изучению законности финансовых и хозяйственных

операций или по их результатам, отдельных сторон,

свойств, составных частей предмета и

деятельности объекта контроля (группы объектов

контроля), систематизация результатов

исследования, а также причин и последствий,

выявленных в пределах компетенции органа

государственного (муниципального) финансового

контроля нарушений и недостатков

взаимодействие Федерального казначейства и объекта

контроля по соблюдению объектом контроля

положений, в т. ч. правовых актов, условий договоров

(соглашений), в отношении которых предусмотрен

контроль и анализ в соответствии с п. 1 ст. 269.2 БК РФ

(предмет финансово-бюджетного мониторинг), и

осуществляемое в электронной форме с

использованием информационных систем в

соответствии с законодательством РФ об информации,

информационных технологиях и о защите информации,

законодательством РФ о государственной и иной

охраняемой законом тайне

Предостережение

исследование, анализ и

оценка эффективности

финансово-хозяйственной

деятельности ОК

Заключение

Рекомендации

Представление

Предписание

Мотивированное мнение

Онлайн контроль, анализ и оценка

совершенных операций, а также

последствий «будущих» операций

14

15.

Финансово-бюджетный мониторинг,как новый метод ведения государственного финансового контроля

Этапы мониторинга

Крупнейшие

Объекты

контроллинга

1

Сертификация информационных

систем объектов контроля на предмет

надежности

2

Обладающие высокой надежностью

систем внутреннего контроля

Контроль в течении календарного года

в режиме реального времени через

информационное воздействие на основе

организации доступа к информационным

системам объектов контроля

3

Обладающие «Цифровой зрелостью»

Подготовка мотивированного суждения

о правомерности и целевом характере

использования бюджетных средств

Освобождение объектов контроля от

традиционных проверок (ревизий)

15

16.

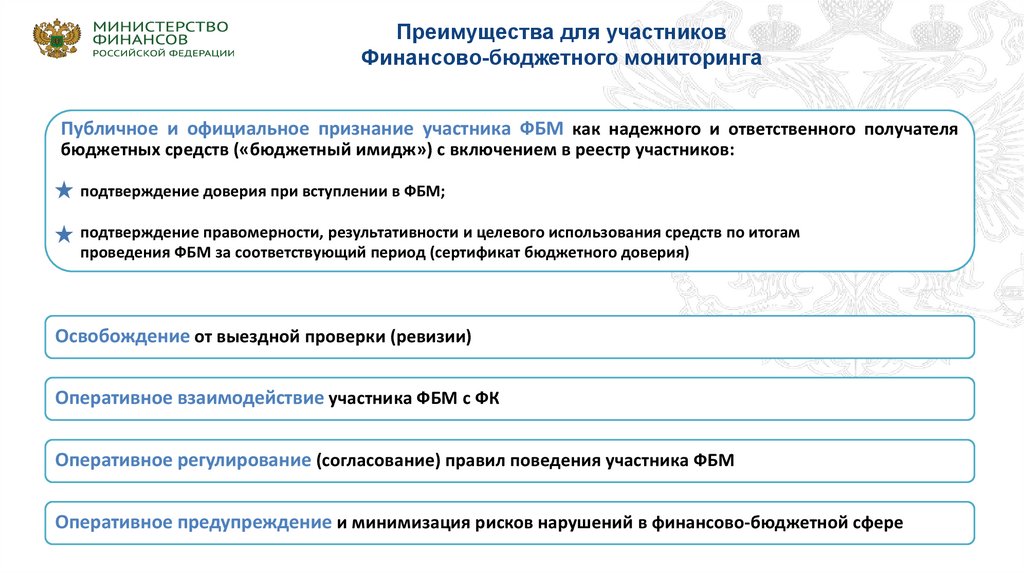

Преимущества для участниковФинансово-бюджетного мониторинга

Публичное и официальное признание участника ФБМ как надежного и ответственного получателя

бюджетных средств («бюджетный имидж») с включением в реестр участников:

подтверждение доверия при вступлении в ФБМ;

подтверждение правомерности, результативности и целевого использования средств по итогам

проведения ФБМ за соответствующий период (сертификат бюджетного доверия)

Освобождение от выездной проверки (ревизии)

Оперативное взаимодействие участника ФБМ с ФК

Оперативное регулирование (согласование) правил поведения участника ФБМ

Оперативное предупреждение и минимизация рисков нарушений в финансово-бюджетной сфере

17.

Ожидаемые эффекты трансформации контрольной деятельностиЦифровое взаимодействие бизнес-процессов органов контроля и подконтрольной среды

Электронный доступ к первичным данным,

цифровой обмен, комплексный электронный

документооборот

Дистанционное наблюдение, невидимое

присутствие «цифрового» контролера, снижение

административной нагрузки

Создание института управления

рисками, совместное управляющее

воздействие на риск-зоны

Консолидация данных для принятия

оптимальных управленческих

решений

Развитие механизмов «обратной связи»

Создание системы выявления рисков

в финансово-бюджетной сфере в целом

Эффективное расходование

средств бюджетов всех уровней

17

18.

Видение целевой архитектуры«Бухгалтерский интернет»:

«Децентрализованная»

централизация;

Обмен бухгалтерской информацией

по унифицированным форматам;

Специальные сервисы.

18