economics

economicsSimilar presentations:

Экономические основы предпринимательской деятельности

1.

Экономические основыпредпринимательской деятельности

Отношения собственности

Макарова О.Ю., к.э.н., доцент,

Кафедра экономики и финансов

makarova-oy@ranepa.ru

2.

Понятие собственностиЭкономический процесс - единство двух взаимосвязанных аспектов:

- ресурсно-технологического

- институционального

С ресурсно-технологической стороны

экономика - система способов соединения

ресурсов (факторов) для производства

благ.

Институциональная сторона - механизм

социального упорядочивания экономических

действий, способность к согласованному

действию.

Собственность – присвоение благ в социально определенной форме

Юридическое содержание отражает законодательное регулирование имущественных

отношений.

Нормы права:

- фиксируют статику имущества физических и юридических лиц, определяя основания

законной принадлежности имущества;

- регулируют динамику имущества.

3.

Экономический подход к анализу отношений собственности- Присвоение благ путем производства, обмена, распределения

- Важность объекта присвоения

- Характер соединения факторов производства

- Присвоение - отчуждение

- Экономическая форма реализации отношений собственности - доходы

Специфика экономического содержания собственности:

отношения, имеющие не вещественное, а социально-экономическое содержание и формы;

присвоение условий производства и отчуждение их от других характеризуют социальноэкономическое содержание отношений собственности и определяют характер соединения факторов

производства и присвоения результатов;

формы доходов - экономическая реализация отношений собственности

4.

Права собственностиПраво собственности – обеспечение обществом права выбора использования экономических благ

Специфицировать права собственности – четко их определить, исключить других из свободного доступа к

ресурсам

Смысл и цель спецификации - создать условия для приобретения прав собственности теми, кто

способен извлечь из них наибольшую пользу

Правовые режимы:

- Частная (индивидуальная и коллективная) собственность

- Государственная (общая, неделимая) собственность

Организационно-правовые формы коммерческих предприятий

С издержками

С распределение прав

собственности

5.

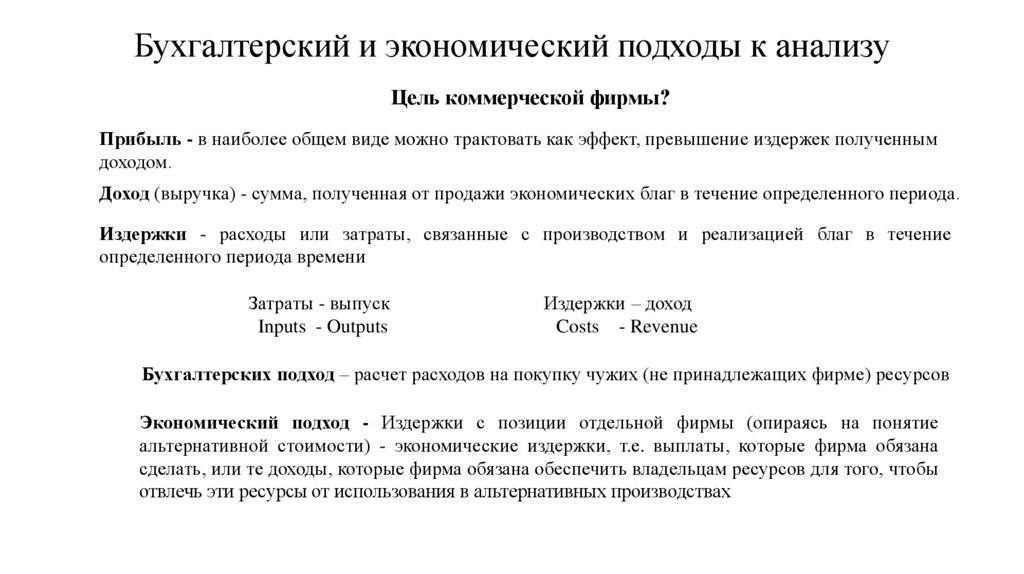

Бухгалтерский и экономический подходы к анализуЦель коммерческой фирмы?

Прибыль - в наиболее общем виде можно трактовать как эффект, превышение издержек полученным

доходом.

Доход (выручка) - сумма, полученная от продажи экономических благ в течение определенного периода.

Издержки - расходы или затраты, связанные с производством и реализацией благ в течение

определенного периода времени

Затраты - выпуск

Inputs - Outputs

Издержки – доход

Costs - Revenue

Бухгалтерских подход – расчет расходов на покупку чужих (не принадлежащих фирме) ресурсов

Экономический подход - Издержки с позиции отдельной фирмы (опираясь на понятие

альтернативной стоимости) - экономические издержки, т.е. выплаты, которые фирма обязана

сделать, или те доходы, которые фирма обязана обеспечить владельцам ресурсов для того, чтобы

отвлечь эти ресурсы от использования в альтернативных производствах

6.

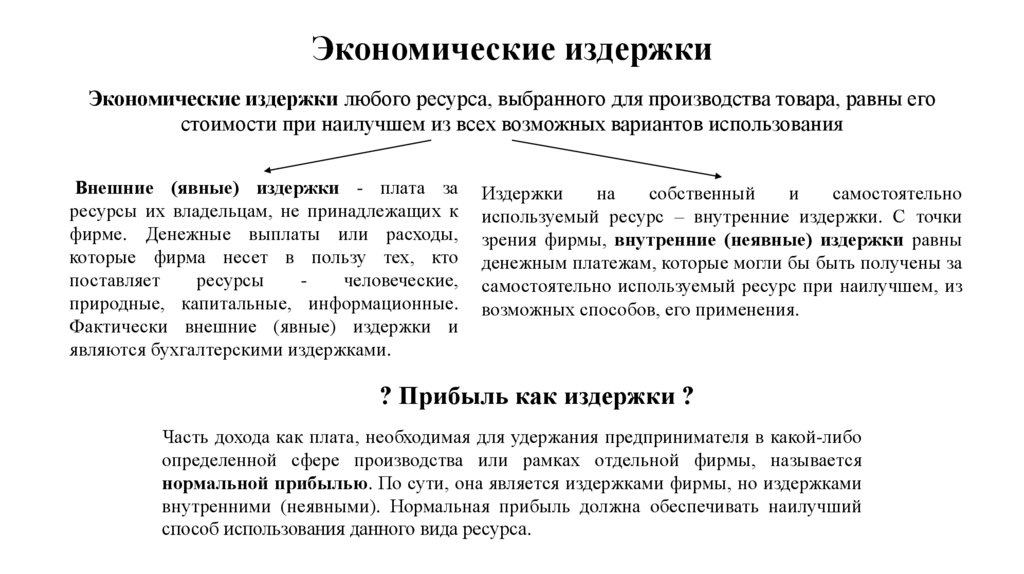

Экономические издержкиЭкономические издержки любого ресурса, выбранного для производства товара, равны его

стоимости при наилучшем из всех возможных вариантов использования

Внешние (явные) издержки - плата за

ресурсы их владельцам, не принадлежащих к

фирме. Денежные выплаты или расходы,

которые фирма несет в пользу тех, кто

поставляет

ресурсы

человеческие,

природные, капитальные, информационные.

Фактически внешние (явные) издержки и

являются бухгалтерскими издержками.

Издержки

на

собственный

и

самостоятельно

используемый ресурс – внутренние издержки. С точки

зрения фирмы, внутренние (неявные) издержки равны

денежным платежам, которые могли бы быть получены за

самостоятельно используемый ресурс при наилучшем, из

возможных способов, его применения.

? Прибыль как издержки ?

Часть дохода как плата, необходимая для удержания предпринимателя в какой-либо

определенной сфере производства или рамках отдельной фирмы, называется

нормальной прибылью. По сути, она является издержками фирмы, но издержками

внутренними (неявными). Нормальная прибыль должна обеспечивать наилучший

способ использования данного вида ресурса.

7.

Экономическая прибыльЭкономические издержки - все платежи - внешние (явные) и внутренние

(неявные), включая в последние и нормальную прибыль - необходимые для

привлечения и удержания ресурсов в пределах данного направления

деятельности.

Бухгалтерская прибыль - доход фирмы за вычетом внешних (явных) издержек.

Экономическая прибыль - доход за вычетом всех (экономических) издержек

(внешних и внутренних, включая в последние нормальную прибыль

предпринимателя).

? Источники экономической прибыли ?