на его изготовление и организацию продажи.")

издержек фирмы на производство товаров или услуг в течение определенного")

economics

economicsSimilar presentations:

Экономические основы деятельности фирмы

1. Экономические основы деятельности фирмы

Погоня за прибылью –единственный способ, при

помощи которого люди могут

удовлетворить потребности

тех, кого они вовсе не знают.

(Фридрих фон Хайек)

Презентация учителя Школы здоровья и

индивидуального развитияг. Санкт-Петербург

Живовой И.Ю.

2. Вопросы для повторения.

Что такое фирма?Какие виды фирм вы знаете?

Зачем создаются фирмы?

3. Цели деятельности фирмы

4.

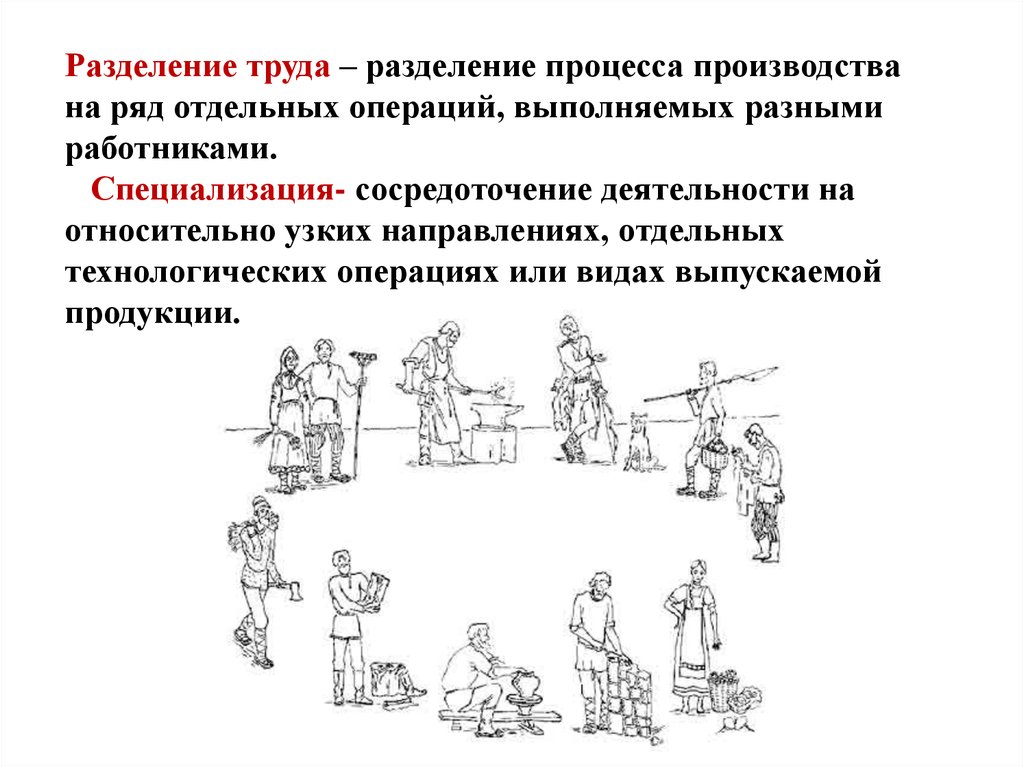

Разделение труда – разделение процесса производствана ряд отдельных операций, выполняемых разными

работниками.

Специализация- сосредоточение деятельности на

относительно узких направлениях, отдельных

технологических операциях или видах выпускаемой

продукции.

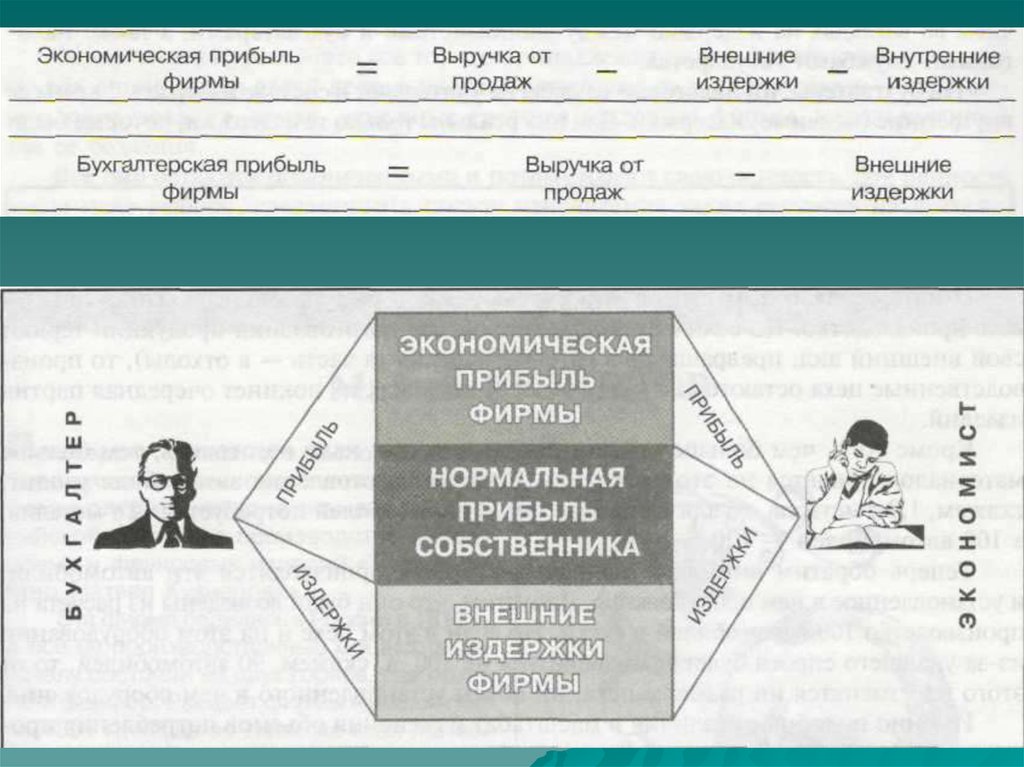

5. Прибыль – превышение выручки от продажи товара над суммарными затратами (издержками) на его изготовление и организацию продажи.

Прибыль = общая выручка –общие издержки

6. Общие издержки - расходы на приобретение всего объема ресурсов, который фирма использовала для организации производства

определенногообъема продукции.

7. РЕСУРСЫ

внешниевнутренние

8. Факторы производства

Капитал• Производительность – количество товаров и

услуг, произведённых на единицу

израсходованных производственных

ресурсов

9.

Факторы производства – ресурсы, которые участвуют в процессепроизводства товаров и услуг (носят ограниченный характер).

Фактор производства

Доход

с фактора

производства

Труд (совокупность физических и умственных способностей

людей для создания экономических благ).

Зарплата

Земля (все виды природных ресурсов)

Рента

Капитал: 1) физический (реальный) – произведенные

человеком средства

производства;

2) финансовый (денежный) – деньги для покупки

факторов

производства (инвестиции).

Процент

Предпринимательские способности

умение правильно соединить факторы производства и

организовать производство;

умение принимать решения и брать ответственность на

себя;

умение идти на риск;

быть восприимчивым к нововведениям

Информация – новый вид ресурсов.

Прибыль

10.

Внешние (явные)издержки

ОБЩИЕ

ИЗДЕРЖКИ

(стоимость производства)

Внутренние (неявные)

издержки

11. Бухгалтерские издержки – общая сумма внешних (явных) издержек фирмы на производство товаров или услуг в течение определенного

Экономические издержки – общиеиздержки фирмы на производство товаров или

услуг, включающие как прямые денежные

издержки по организации производства и

сбыта товаров, так и альтернативные

издержки, т.е. упущенную выгоду от

использования ресурсов фирмы на иные

варианты деятельности.

Бухгалтерские издержки – общая сумма

внешних (явных) издержек фирмы на

производство товаров или услуг в течение

определенного периода

12.

13. ИЗДЕРЖКИ

ПОСТОЯННЫЕПЕРЕМЕННЫЕ

14.

Издержки фирмы – это денежная оценка затрат всех факторов,участвующих в производстве готовой продукции.

Постоянные издержки – та

часть общих издержек,

которая не зависит на

данный момент времени от

объема выпускаемой

продукции (арендная плата

фирмы за помещение,

расходы на содержание

здания, затраты на

подготовку и переподготовку

кадров, заработная плата

управленческого персонала,

расходы на коммунальные

услуги, амортизация).

Переменные издержки – та часть

общих издержек, величина которых

на данный период времени

находится в прямой зависимости от

объема производства и реализации

продукции (приобретение сырья,

оплата труда, энергии, топлива,

транспортных услуг, расходы на

тару и упаковку и т. п.)

Главная экономическая цель фирмы – прибыль.

Прибыль равна выручке от продажи продукции

минус издержки производства. Прибыль показатель

эффективности производства.

15.

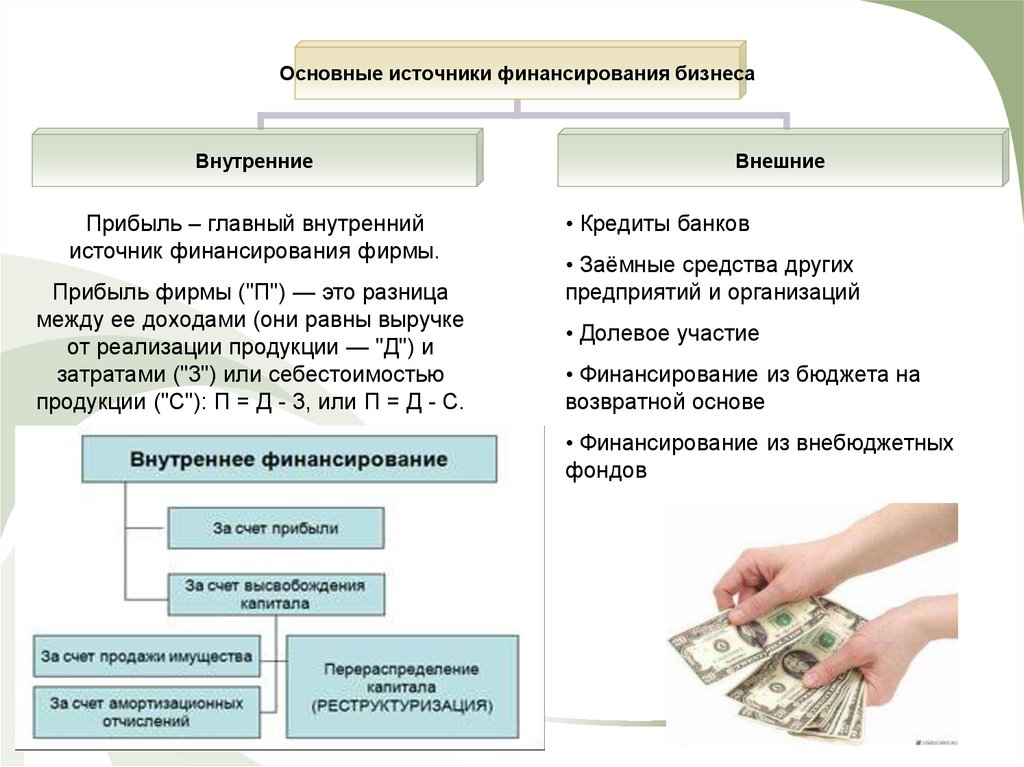

Основные источники финансирования бизнесаВнутренние

Прибыль – главный внутренний

источник финансирования фирмы.

Прибыль фирмы ("П") — это разница

между ее доходами (они равны выручке

от реализации продукции — "Д") и

затратами ("3") или себестоимостью

продукции ("С"): П = Д - 3, или П = Д - С.

Внешние

• Кредиты банков

• Заёмные средства других

предприятий и организаций

• Долевое участие

• Финансирование из бюджета на

возвратной основе

• Финансирование из внебюджетных

фондов

16. Домашнее задание

- § 4 с. 42-49;- Задание 3,4 с.53

выполнить в тетради

- записи в тетради.