finance

finance law

lawSimilar presentations:

")

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

1.

ТЕМА 3. ОБЩЕГОСУДАРСТВЕННЫЙФИНАНСОВЫЙ КОНТРОЛЬ

2.

3.2. ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОБЩЕГОСУДАРСТВЕННЫЙКОНТРОЛЬ И ИХ СФЕРА НАДЗОРА

3.

ПЛАН:1. ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОБЩЕГОСУДАРСТВЕННЫЙ КОНТРОЛЬ И ИХ

СФЕРА НАДЗОРА

2. ОТЛИЧИЕ ГОСУДАРСТВЕННОГО КОНТРОЛЯ ОТ АУДИТА

4.

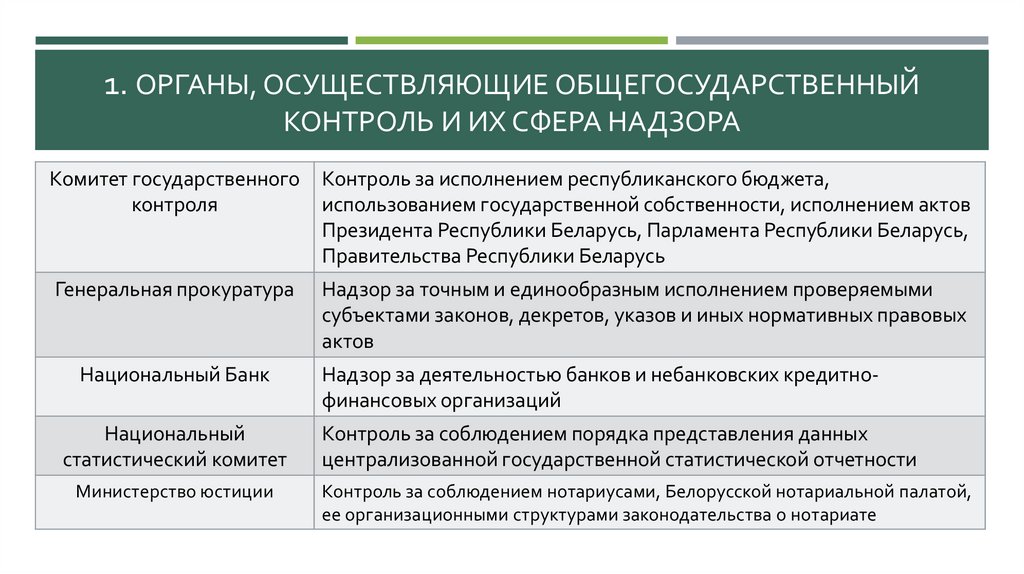

1. ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОБЩЕГОСУДАРСТВЕННЫЙКОНТРОЛЬ И ИХ СФЕРА НАДЗОРА

Комитет государственного

контроля

Контроль за исполнением республиканского бюджета,

использованием государственной собственности, исполнением актов

Президента Республики Беларусь, Парламента Республики Беларусь,

Правительства Республики Беларусь

Генеральная прокуратура

Надзор за точным и единообразным исполнением проверяемыми

субъектами законов, декретов, указов и иных нормативных правовых

актов

Национальный Банк

Надзор за деятельностью банков и небанковских кредитнофинансовых организаций

Национальный

статистический комитет

Контроль за соблюдением порядка представления данных

централизованной государственной статистической отчетности

Министерство юстиции

Контроль за соблюдением нотариусами, Белорусской нотариальной палатой,

ее организационными структурами законодательства о нотариате

5.

1. ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОБЩЕГОСУДАРСТВЕННЫЙКОНТРОЛЬ И ИХ СФЕРА НАДЗОРА

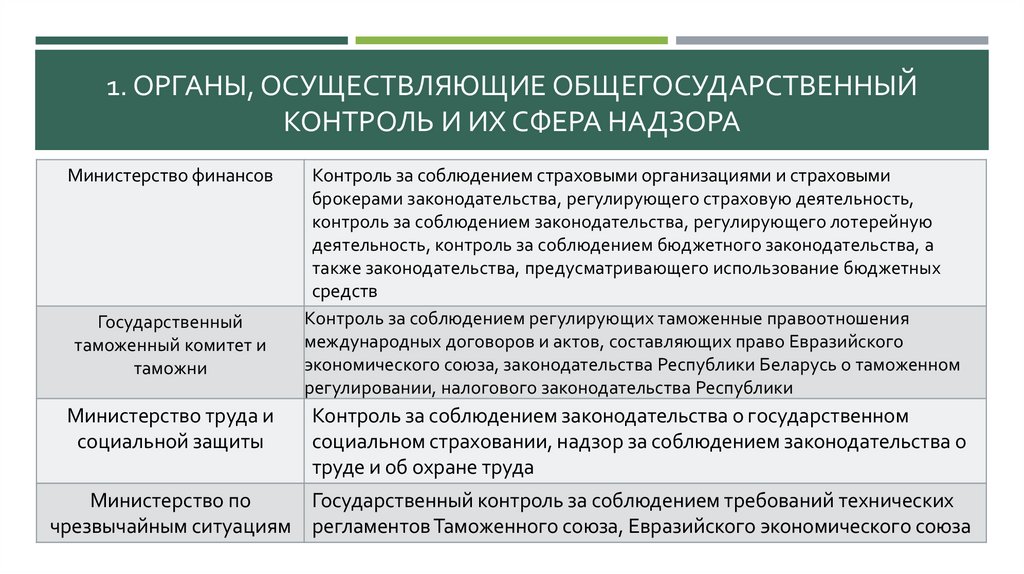

Министерство финансов

Государственный

таможенный комитет и

таможни

Министерство труда и

социальной защиты

Контроль за соблюдением страховыми организациями и страховыми

брокерами законодательства, регулирующего страховую деятельность,

контроль за соблюдением законодательства, регулирующего лотерейную

деятельность, контроль за соблюдением бюджетного законодательства, а

также законодательства, предусматривающего использование бюджетных

средств

Контроль за соблюдением регулирующих таможенные правоотношения

международных договоров и актов, составляющих право Евразийского

экономического союза, законодательства Республики Беларусь о таможенном

регулировании, налогового законодательства Республики

Контроль за соблюдением законодательства о государственном

социальном страховании, надзор за соблюдением законодательства о

труде и об охране труда

Министерство по

Государственный контроль за соблюдением требований технических

чрезвычайным ситуациям регламентов Таможенного союза, Евразийского экономического союза

6.

ОРГАНИЗАЦИЯ КОНТРОЛЬНОЙ ДЕЯТЕЛЬНОСТИ В РЕСПУБЛИКЕБЕЛАРУСЬ

Всеобъемлющий характер финансового контроля предопределяет большое количество структур, в той или

иной мере осуществляющих функции в той или иной области. Система органов, осуществляющих

финансовый контроль, может быть классифицирована на органы, для которых контрольные функции в

области финансов не являются основными, и органы, специально созданные для осуществления финансового

контроля. Для органов государственной власти и государственного управления общей компетенции контроль

за выполнением национальных и региональных программ по экономическому и социальному развитию

является одним из направлений их управленческой деятельности. На их права и обязанности в этой области

указывают законы, уставы, положения.

7.

В Республике Беларусь придается большое значение совершенствованию государственного контроля. В этихцелях реорганизуются прежние и создаются новые органы, в функции которых входит осуществление

финансового контроля. В 1994 г. Была создана Служба контроля Администрации Президента, одновременно

был упразднен Департамент экономического контроля при Совете Министров, а в 1996 г. – был образован

Комитет государственного контроля путем преобразования Службы контроля Президента Республики

Беларусь и упразднения Контрольной палаты Республики Беларусь. Контрольные функции в области

финансов осуществляют и местные органы власти и управления в пределах своей компетенции.

8.

Высшим специализированным органом финансового контроля является Комитет государственногоконтроля. Конституция Республики Беларусь указывает на то, что этот орган осуществляет государственный

контроль за исполнением республиканского бюджета, использованием государственной собственности,

исполнением актов Президента, парламента, Правительства и других государственных органов,

регулирующих отношения государственной собственности, хозяйственные, финансовые и налоговые

отношения.

9.

В функции КГК входит осуществление контроля за:исполнением

законодательных актов, регулирующих отношения государственной собственности,

хозяйственные, финансовые и налоговые отношения, сохранностью и использованием государственного

имущества и денежных средств;

расходованием средств государственного бюджета, выделяемых на выполнение государственных социально -

экономических программ;

инвестиционной деятельностью органов государственного управления и хозяйствующих субъектов;

использованием исполнительными и распорядительными органами кредитов и валютных ресурсов;

движением валютных средств на территории Республики Беларусь.

10.

Особаяроль в государственном контроле отводится Департаменту финансовых

расследований, который вошел в состав Комитета государственного контроля Республики

Беларусь отдельным структурным подразделением в соответствии с Указом Президента

Республики Беларусь от 2 ноября 2001 г. № 617 «О мерах по совершенствованию системы

органов Комитета государственного контроля Республики Беларусь» и осуществляет

деятельность в соответствии с Законом Республики Беларусь от 4 июня 2001 г. № 30-З «Об

органах финансовых расследований Республики Беларусь». Департамент финансовых

расследований осуществляет непосредственное руководство системой органов финансовых

расследований Комитета государственного контроля Республики Беларусь, которую образуют

непосредственно сам департамент, управления департамента по областям и г. Минску, а также

межрайонные отделы управлений департамента по областям и г. Минску.

11.

ДЕПАРТАМЕНТ ФИНАНСОВЫХ РАССЛЕДОВАНИЙ КГКДепартамент финансовых расследований является структурой Комитета государственного

контроля с центральным аппаратом в Минске, управлениями в областях и межрегиональными

отделами в регионах.

Задачи департамента:

защита интересов общества, граждан, организаций и государства от преступных посягательств

в экономической сфере, обеспечение экономической безопасности страны;

профилактика, выявление и пресечения экономических правонарушений и преступлений, в том

числе коррупционных;

дознание по уголовным делам, ведение административного процесса.

12.

Органами следствия в Беларуси являются Следственный комитет и Комитет государственной безопасности.ДФР — это орган дознания, то есть собирает всю фактуру по делу и потом передает материалы следствию — СК или

КГБ. ДФР работает по экономическим и коррупционным делам.

По каким преступлениям работает ДФР:

невозвращение из-за границы валюты (ст. 225 УК);

незаконный выпуск (эмиссия) ценных бумаг (ст. 226 УК);

подлог решения о выпуске либо проспекта эмиссии ценных бумаг (ст. 227 УК);

легализация («отмывание») средств, полученных преступным путем (ст. 235 УК);

незаконное получение кредита или субсидии (ст. 237 УК);

ложная экономическая несостоятельность (банкротство) (ст. 238 УК);

сокрытие экономической несостоятельности (банкротства) (ст. 239 УК);

преднамеренная экономическая несостоятельность (банкротство) (ст. 240 УК);

препятствование возмещению убытков кредитору (кредиторам) (ст. 241 УК);

уклонение от погашения кредиторской задолженности (ст. 242 УК);

уклонение от уплаты сумм налогов, сборов (ст. 243 УК);

установление или поддержание монопольных цен (ст. 245 УК);

изготовление, сбыт либо использование поддельных акцизных марок РБ (ст. 261−1 УК);

а также по коррупционным преступлениям в экономической сфере.

13.

При наличии признаков преступления ДФР передает заявление следственныморганам — КГБ или СК, или возбуждает уголовное дело (обязательно

проинформировав прокурора). Оперативники департамента имеют право проводить

осмотр, обыск, выемку, накладывать арест на имущество, прослушивать

и записывать разговоры, задерживать, допрашивать подозреваемых, свидетелей,

применять меру пресечения для фигурантов, назначать экспертизы.

У ДФР есть 10 суток со дня возбуждения уголовного дела, чтобы передать дело следователю —

в Комитет госконтроля или Следственный комитет, обвинение предъявляет следователь. После этого

ДФР может проводить оперативно-розыскные мероприятия только по поручению следователя.

14.

В состав Комитета государственного контроля Республики Беларусь входит Департамент финансовогомониторинга, который осуществляет деятельность в соответствии с Законом Республики Беларусь от 19 июля

2000 г. № 426-З «О мерах по предотвращению легализации доходов, полученных незаконным путем, и

финансирования террористической деятельности» и Указом Президента Республики Беларусь от 14 сентября 2003

г. № 408 «Об образовании Департамента финансового мониторинга Комитета государственного контроля

Республики Беларусь».

Департамент финансового мониторинга выполняет следующие функции:

· определение порядка формирования автоматизированной системы учета, обработку и анализ

информации о финансовых операциях, подлежащих особому контролю;

· осуществление сбора и анализа информации о подозрительных финансовых операциях;

· проверку поступившей информации в установленном порядке;

· выявление признаков, свидетельствующих о том, что финансовые операции связаны с легализацией

доходов, полученных незаконным путем, либо финансированием террористической деятельности;

· обеспечение соответствующего режима хранения и защиты информации, полученной в процессе его

деятельности и составляющей служебную, банковскую и иную охраняемую законодательством тайну;

· осуществление иных функций в соответствии с законодательством Республики Беларусь.

15.

Широкими полномочиями в области финансового контроля наделено Министерство финансов. Оно, вчастности, осуществляет контроль за:

соблюдением финансовых интересов государства в процессе интеграции Республики Беларусь в

мировое хозяйство;

выполнением требований прямых финансовых законов;

исполнением республиканского бюджета;

своевременным поступлением доходов и эффективным расходованием по целевому назначению средств

республиканского бюджета и внебюджетных фондов;

состоянием контрольно-ревизионной работы в министерствах и ведомствах.

16.

Осуществляя эти и другие контрольные функции, Министерство финансов применяет предусмотренныезаконами и Положением о Министерстве финансовые санкции и административные штрафы к нарушителям

государственной финансовой дисциплины. Аналогичные функции на местном уровне реализуют областные

финансовые управления, районные и городские финансовые отделы.

17.

В системе Министерства финансов исключительно контрольными функциями занимается Главноеконтрольно-ревизионное управление (далее ГКРУ) и его органы на местах.

Основными задачами ГКРУ являются:

осуществление контроля за соблюдением министерствами и другими органами государственного

управления, предприятиями, организациями, учреждениями и исполнительными комитетами всех уровней

финансово-бюджетного законодательства;

целевым и эффективным использованием ими средств, в том числе в иностранной валюте, выделенных из

бюджета, а также за законностью совершаемых ими финансово-хозяйственных операций;

проверка работы финансовых органов республики по организации составления и исполнения бюджета;

проведение ревизий исполнения смет на содержание бюджетных учреждений;

анализ действующей в республике системы ведомственного контроля за использованием государственных

материальных и денежных ресурсов.

18.

Кспециализированным

органам

Государственный налоговый комитет.

государственного

финансового

контроля

относится

Его главной задачей является осуществление в пределах своей компетенции контроля за

соблюдением законодательства о налогах и предпринимательстве, правильностью исчисления, полнотой

и своевременностью внесения в бюджет налогов и других обязательных платежей. Практически все

функции, права и обязанности налоговых органов сконцентрированы в области контроля. Для их

реализации Государственный налоговый комитет имеет свои органы на областном, городском и районном

уровнях.

19.

Значительный объем контрольных полномочий присутствует в деятельности Национального банка,Государственного комитета по ценным бумагам, комитета по надзору за страховой деятельностью.

Все органы, уполномоченные осуществлять функции государственного финансового контроля, при

проведении ревизий и проверок финансово-хозяйственной деятельности руководствуются едиными

требованиями, изложенными в Указе Президента Республики Беларусь от 16 октября 2009 г. № 510 «О

совершенствовании контрольной (надзорной) деятельности в Республике Беларусь».

20.

Современные условия вызывают необходимость одновременного укрепления государственного финансовогоконтроля в сочетании с применением хозрасчетных форм его организации, адекватным рыночным методом

хозяйствования. В этих целях в республике создана система органов независимого финансового контроля аудит.

21.

Таким образом, в Республике Беларусь государственный контроль обеспечивает Комитет государственногоконтроля, образованный Президентом Республики Беларусь. Он контролирует исполнение республиканского

бюджета, исполнение нормативных актов Президента, Парламента, Правительства и других государственных

органов, регулирующих отношения государственной собственности, хозяйственные, финансовые и налоговые

отношения. В его компетенцию также входит контроль над расходованием средств республиканского и местного

бюджетов на содержание государственного аппарата, за соблюдением законодательства по вопросам аренды,

разгосударствления, приватизации и отчуждения объектов государственной собственности, инвестиционной

деятельности и т.д. Оперативный финансовый контроль в Беларуси осуществляют, прежде всего,

Министерство финансов, Министерство по налогам и сборам, Национальный банк и Государственный

таможенный комитет Республики Беларусь. Наряду с названными выше органами финансового контроля

действуют специальные структуры, к которым относятся аудиторские организации, и индивидуальные

предприниматели.

22.

В ходе проведения финансового контроля, в соответствии с Указом Президента РеспубликиБеларусь от 16 октября 2009 г. № 510 «О совершенствовании контрольной (надзорной) деятельности в

Республике Беларусь», контролирующие (надзорные) органы и проверяющие в пределах своей

компетенции вправе:

при

предъявлении служебных удостоверений и предписания на проведение проверки

свободно входить в служебные, производственные помещения, территории проверяемого

субъекта для проведения проверки;

при проведении проверки проверять у представителей проверяемого субъекта документы,

удостоверяющие личность, и (или) документы, подтверждающие полномочия, а также в случаях

и порядке, установленных законодательными актами, производить личный досмотр (обыск) и

досмотр находящихся при них вещей, документов, ценностей и транспортных средств;

в рамках вопросов, подлежащих проверке, требовать и получать от проверяемого субъекта

необходимые для проверки документы (их копии);

23.

привлекать экспертов, специалистов;получать доступ в пределах своей компетенции к базам и банкам данных проверяемого

субъекта об информации, информатизации и защите информации;

при

проведении проверки использовать технические средства, в том числе

аппаратуру, осуществляющую звуко- и видеозапись, фотосъемку, ксерокопирование,

устройства

для сканирования

документов,

для

контроля

за соблюдением

законодательства,

сбора

и

фиксации

доказательств,

подтверждающих

факты

правонарушений;

изымать

у

проверяемого

субъекта

подлинники

документов

(иные

носители

информации), имеющих отношение к выявленным нарушениям, а также для

проведения экспертизы документов, в целях установления их подлинности;

24.

25.

2. ОТЛИЧИЕ ГОСУДАРСТВЕННОГО КОНТРОЛЯ ОТ АУДИТААудит - проверка финансовой и хозяйственно-экономической деятельности учреждения, предприятия,

проводимая независимыми специалистами.

Аудиторские организации проводят аудит:

достоверности бухгалтерской (финансовой) отчетности;

достоверности консолидированной отчетности о деятельности банковской группы, банковского холдинга;

правильности отражения операций по счетам бухгалтерского учета;

целевого использования кредитов и инвестиций;

финансового состояния инвестора (инициатора инвестиционного проекта);

финансового состояния эмитента ценных бумаг;

формирования уставного фонда, происхождения денежных средств учредителей (участников) организации,

вносимых в ее уставный фонд;

достоверности налоговой декларации (расчета);

иных показателей финансовой и хозяйственной деятельности аудируемых лиц.

26.

2. ОТЛИЧИЕ ГОСУДАРСТВЕННОГО КОНТРОЛЯ ОТ АУДИТААудитор – физическое лицо, имеющее высшее экономическое и (или) юридическое образование и

стаж работы по соответствующей специальности не менее трех лет, а также отвечающее

квалификационным требованиям, установленным законодательством к аудиторам, и имеющее

квалификационный аттестат аудитора. Аудитор имеет право заниматься аудиторской

деятельностью в качестве аудитора – индивидуального предпринимателя, а также в качестве

работника аудиторской организации.

В отличие от государственного контроля аудитор выполняет скорее роль советника, консультанта,

помощника всех специалистов, занимающихся отработкой и использованием бухгалтерской

информации. Аудитор не только оценивает достоверность финансовой отчетности предприятия,

законность совершенных хозяйственных операций, но и помогать выявить допущенные ошибки,

исправить их, а также рекомендует построение такой системы учета, которая позволит в

дальнейшем максимально избегать ошибок.

27.

3. Проверки, проводимые налоговыми органами28.

1. Методы и способы проведения проверок налоговыми органами;2. Порядок проведения проверок;

3. Формы документов;

4. Планирование проверок;

5. Книга учета проверок.

29.

Методы и способы проведенияпроверок налоговыми органами

30.

выдержки Глав и статей Налогового Кодекса РБСтатья 22.

Обязанности плательщика

1.15. обеспечивать наличие предусмотренных законодательством документов,

подтверждающих приобретение (поступление, транспортировку) товарноматериальных ценностей;

1.16. обеспечивать проверку первичных учетных документов на предмет их

соответствия требованиям законодательства, а в случае их оформления от имени

белорусской организации или белорусского индивидуального предпринимателя

проверять принадлежность их отправителю товара и действительность бланка

такого документа, информация о котором размещается в электронном банке данных

бланков документов и документов с определенной степенью защиты и печатной

продукции.

31.

Статья 107. Права налоговых органов и их должностных лиц•Налоговые органы и их должностные лица имеют право:

1.1. получать от плательщика необходимые для исчисления, уплаты и взыскания налогов, сборов

(пошлин)

документы

(их

копии),

иную информацию, касающуюся деятельности и имущества плательщика;

1.15. при проведении проверки:

1.15.1. проверять у плательщиков и их представителей документы, удостоверяющие личность, и (или)

документы, подтверждающие полномочия, требовать и получать от плательщиков необходимые для

проверки документы (их копии), в том числе в электронном виде, иную информацию, касающуюся их

деятельности и имущества;

1.15.2. вызывать в налоговые органы плательщиков, их представителей, а также других лиц, имеющих

документы и (или) информацию о деятельности плательщиков, в отношении которых проводится

проверка;

32.

1.16. при проведении проверки, за исключением камеральной:1.16.1. проверять наличные деньги в кассе и у подотчетных лиц, ценные бумаги и другое имущество;

1.16.2.

иметь

доступ

на

территорию

или

в

помещение

плательщика

и производить осмотр используемых для осуществления деятельности территорий или помещения плательщика либо иных объектов для

определения соответствия фактических данных об объектах документальным данным, представленным плательщиком (имеющимся

у него);

1.16.3. требовать проведения инвентаризации имущества, а также проверять ее результаты и опечатывать кассы, помещения, места хранения

документов и (или) имущества плательщика;

1.16.4. изымать оригиналы документов плательщика либо требовать представления выписок из них или копий;

1.16.5. производить личный досмотр плательщика и его представителей, досмотр находящихся при них вещей, документов, ценностей и

транспортных средств.

Личный досмотр плательщика и его представителей, досмотр находящихся при них вещей, документов, ценностей и транспортных средств является

исключительной формой контрольного мероприятия и производится в пределах, необходимых для обнаружения документов, денежных средств,

иных

предметов

или

орудий,

свидетельствующих

о нарушении законодательства. До начала проведения личного досмотра плательщиков и их представителей, досмотра находящихся при них вещей,

документов, ценностей и транспортных средств проверяющие обязаны предложить досматриваемому лицу добровольно предъявить имеющиеся у

него при себе вещи (в том числе денежные средства), документы, ценности и обеспечить доступ к осмотру транспортного средства.

Личный досмотр плательщика и его представителей производится лицом одного пола с досматриваемым и в присутствии понятых того же пола.

Личный досмотр производится в отдельном помещении.

По результатам личного досмотра плательщика и его представителей, досмотра находящихся при них вещей, документов, ценностей и транспортных

средств

составляется

акт

в

соответствии

с законодательством;

1.22. использовать технические средства, в том числе аппаратуру, осуществляющую звуко- и видеозапись, кино- и фотосъемку, копирование,

устройства для сканирования документов, идентификаторы скрытых изображений для контроля за соблюдением законодательства, сбора и фиксации

доказательств, подтверждающих факты правонарушений в порядке, установленном Советом Министров Республики Беларусь;

33.

Статья 79. Истребование документов и (или) иной информации, изъятие оригиналов документов при проведении проверки•Должностное лицо налогового органа, проводящее проверку, вправе истребовать у проверяемого плательщика, а также у государственных органов, иных

организаций и физических лиц, обладающих документами и (или) информацией, имеющими отношение к деятельности и (или) имуществу проверяемого

плательщика,

на

безвозмездной

основе

необходимые

для

проверки

документы

и (или) информацию, в том числе в электронной форме.

•Документы и (или) информация представляются по письменному запросу должностного лица налогового органа, в котором должен быть установлен

срок для представления документов и (или) информации (не менее двух рабочих дней), за исключением предусмотренных законодательством случаев,

когда документы должны находиться в месте проверки, а информация должна быть представлена незамедлительно.

Лицо,

которому

адресован

запрос

о

представлении

документов

и (или) информации, обязано в срок, определяемый в соответствии с частью первой настоящего пункта, направить или выдать их должностному лицу

налогового органа, требующему указанные документы и (или) информацию, или сообщить об отсутствии у него затребованных документов и (или)

информации.

Документы представляются в виде заверенной должным образом копии или выписки из документов, а при невозможности представления таких копии

или выписки представляются подлинники документов.

•Должностное лицо налогового органа, проводящее выездную проверку, вправе произвести изъятие у плательщика оригиналов документов, если

имеются безусловные основания полагать, что оригиналы документов будут уничтожены, сокрыты, исправлены или заменены (в том числе в связи с тем,

что документы оформлены с нарушением требований законодательства и (или) содержат недостоверные сведения либо такими документами оформлено

движение товарно-материальных ценностей, включая их поступление или выбытие, в то время как эти ценности остались без движения или

отсутствуют).

Изъятие оригиналов документов производится в присутствии плательщика (его представителя), а в случае их отсутствия —

в присутствии не менее двух понятых на основании постановления налогового органа. Постановление должно быть подписано должностным лицом

налогового органа, производящим их изъятие, и не позднее окончания рабочего дня, следующего за днем изъятия документов, утверждено руководителем

(его заместителем) налогового органа. При изъятии оригиналов документов плательщик изготавливает их копии за свой счет.

•Изъятые документы перечисляются и описываются в акте изъятия либо в прилагаемых к нему описях с точным указанием наименования и количества

изъятых документов. Копия акта изъятия документов вручается под роспись или направляется плательщику (его представителю).

34.

Методы и способы проведения проверок налоговыми органами указаны в Постановленииминистерства по налогам и сборам республики Беларусь от 31 декабря 2009г. № 88 «О

методах и способах проведения проверок налоговыми органами»

На основании подпункта 5.10 пункта 5 Положения Министерства по налогам и сборам

Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь

от 31 октября 2001 г. № 1592 «Вопросы Министерства по налогам и сборам Республики

Беларусь», и в соответствии с частью первой пункта 36 Положения о порядке организации и

проведения проверок, утвержденного Указом Президента Республики Беларусь от 16 октября

2009 г. № 510 «О совершенствовании контрольной (надзорной) деятельности в Республике

Беларусь», Министерство по налогам и сборам Республики Беларусь ПОСТАНОВЛЯЕТ:

35.

1. Установить, что при проведении налоговыми органами проверок используются методы документальной ифактической, сплошной и (или) выборочной проверки.

Методом документальной проверки осуществляются:

• изучение действующей у проверяемого плательщика (иного обязанного лица) системы внутрихозяйственного учета,

контроля и экономического анализа;

• исследование документов в целях установления соблюдения требований законодательства по совершенным

хозяйственным и финансовым операциям;

• анализ первичных учетных и расчетных документов с целью определения их подлинности, принадлежности и

соответствия установленным требованиям;

• сопоставление данных бухгалтерского и (или) налогового учета с данными отчетности, данных учета и отчетности с

соответствующими плановыми данными (сметой, балансом доходов и расходов и др.);

• соотнесение записей, документов и фактических данных по одним операциям с записями, документами и

фактическими данными по связанным с ними другим операциям проверяемого плательщика (иного обязанного лица)

и (или) с записями, документами и фактическими данными, полученными от других организаций и физических лиц;

• сличение имеющихся у проверяемого плательщика (иного обязанного лица) выписок банка по текущим (расчетным,

валютным и др.) счетам с подлинными записями по этим счетам в банке, а также ознакомление с документами,

послужившими основанием для производства таких записей;

• оценка заключенных сделок требованиям законодательства Республики Беларусь по форме, содержанию и

исполнению.

36.

Методомсплошной

проверки

осуществляется

анализ

всех

взаимосвязанных

финансово–

хозяйственных операций и документов, которыми оформлялись эти операции.

Методом выборочной проверки осуществляется анализ части документов. При этом используется

экономический анализ показателей, характеризующих различные стороны хозяйственной деятельности

плательщика

(иного

обязанного

лица),

с

целью

выявления

несоответствий

и

отклонений

взаимосвязанных показателей с последующим выявлением причин их образования. В ходе

экономического

анализа

отдельные

записи

бухгалтерского

(налогового)

учета

сверяются

с

взаимосвязанными первичными документами, выявляются неверно отраженные (не отраженные) в

учете факты финансово-хозяйственной деятельности, выясняются причины ошибок и искажений,

осуществляется проверка соблюдения плательщиком (иным обязанным лицом) правил учета

хозяйственных операций.

37.

Способами осуществления налоговыми органами проверок являются:• проведение встречных проверок;

• осмотр используемых для осуществления деятельности территорий, помещений и иных объектов

плательщика (иного обязанного лица);

• проведение личного досмотра;

• контрольный обмер выполненных объемов работ и произведенных затрат на объектах строительства

(в том числе реконструкции, ремонта, реставрации, благоустройства);

• назначение инвентаризации имущества плательщика (иного обязанного лица);

• контрольная закупка товарно-материальных ценностей либо контрольное оформление заказов на

выполнение работ (оказание услуг);

• иные определенные законодательными актами способы.

38.

Порядок проведения проверок39.

Порядок проведения проверок описан в Указе Президента Республики Беларусьот 16 октября 2009 г. № 510 «О совершенствовании контрольной (надзорной)

деятельности в Республике Беларусь»

40.

- Проверка проверяемого субъекта проводится за период, не превышающий трех календарных лет(проверка соблюдения налогового законодательства – за период, не превышающий пяти

календарных лет, если иное не установлено законодательными актами), предшествующих году, в

котором в установленном порядке принято решение о назначении проверки, а также за истекший

период текущего календарного года.

- При отсутствии у проверяемого субъекта или непредставлении им документов бухгалтерского,

налогового учета и (или) других документов, связанных с налогообложением, контролирующий

(надзорный) орган в пределах своей компетенции вправе определять, если иное не предусмотрено

Президентом Республики Беларусь, в порядке, установленном Советом Министров Республики

Беларусь, размер причитающихся к уплате в бюджет сумм налогов, сборов (пошлин) на основании

сведений о движении денежных средств по счетам в банке и (или) сведений о проверяемом субъекте,

полученных от других государственных органов, юридических и физических лиц, либо расчетным

методом на основании сведений о юридических лицах и индивидуальных предпринимателях,

осуществляющих аналогичные виды деятельности.

- В случаях, когда при проведении проверки по вопросам соблюдения налогового законодательства

возникают вопросы, требующие подтверждения со стороны уполномоченных на это налоговых

органов других государств, в акте (справке) проверки производится запись об обращении в указанные

органы за соответствующим подтверждением. После получения письменного подтверждения в такой

акт (справку) проверки при необходимости вносятся изменения и (или) дополнения.

41.

Формы документов42.

1. Требования к форме предписания налоговыми органами на проведение тематической оперативной проверки (далее –ТОП) представлено в Постановлении Министерства по налогам и сборам Республики Беларусь «О форме

предписания на проведение тематической оперативной проверки»:

В предписании на проведение ТОП обязательно указываются:

• номер и дата выдачи предписания;

• основание проведения проверки;

• наименование налогового органа, проводящего проверку;

• фамилия и инициалы проверяющего, его должность (состав группы проверяющих, фамилия и инициалы руководителя проверки,

его должность);

• срок проведения проверки (дата начала и окончания проверки).

• Кроме того, в зависимости от нормативного правового акта, на основании которого назначена проверка, указываются

дополнительные сведения. Так, при проведении внеплановой ТОП в соответствии с положениями Указа Президента Республики

Беларусь от 16.10.2009 № 510 «О совершенствовании контрольной (надзорной) деятельности в Республике Беларусь» в

предписании указываются:

• наименование (фамилия, имя, отчество) проверяемого субъекта (при отсутствии наименования у проверяемого обособленного

подразделения - адрес его места нахождения). При проведении проверок на автомобильных дорогах по вопросу соблюдения

законодательства, регулирующего порядок приобретения, транспортировки и перемещения товарно-материальных ценностей, а

также проверяемых субъектов, осуществляющих розничную торговлю на торговых местах на рынках и в палатках, расположенных

на рынках, может указываться только территория, на которой будет проводиться ВТОП;

43.

• исчерпывающий перечень вопросов, подлежащих проверке.• При проведении ТОП в соответствии с положениями Налогового кодекса Республики Беларусь в отношении

физического лица, не являющегося индивидуальным предпринимателем (за исключением нотариуса,

осуществляющего нотариальную деятельность в нотариальном бюро, адвоката, лица, осуществляющего

ремесленную деятельность или деятельность в сфере агроэкотуризма), в предписании указывается территория

или место осуществления деятельности, где будет проводиться проверка.

• С апреля 2018 г. предписание налогового органа на проведение (внеплановой) ТОП формируется в

автоматическом режиме после внесения и регистрации предусмотренных выше сведений, выводится на печать

с отображением в правом нижнем углу сведений о количестве страниц, дате и времени печати документа и

подписывается руководителем (уполномоченным заместителем руководителя) налогового органа.

Предписание оформляется на фирменном бланке или заверяется печатью налогового органа.

44.

Также требования к формам документов представлены в следующих нормативно-правовыхактах:

1. Постановление Министерства по налогам и сборам Республики Беларусь от 31.12.2010 № 95

"Об установлении форм документов, применяемых налоговыми органами и их должностными

лицами при осуществлении контроля за соблюдением законодательства" (в ред. от 07.02.2014);

2. Приказ Министерства по налогам и сборам Республики Беларусь от 15 апреля 2013 года № 32

"Об установлении форм контрольных списков вопросов (чек-листов) и признании утратившим

силу приказа МНС Республики Беларусь от 31 декабря 2010 года № 118" с приложениями 1 и 2,

утвержденные данным приказом

45.

Планирование проверок46.

Планирование проверок представлено в статье «Выбор объекта проверки поновому»("Налоги Беларуси", 2018, N 11):

С 1 января 2018 г. изменен подход к выбору объекта проверки в связи с вступлением в силу

Указа Президента Республики Беларусь от 16 октября 2017 г. № 376 "О мерах по

совершенствованию контрольной (надзорной) деятельности".

Отбор субъектов хозяйствования для проведения выборочной проверки осуществляется в

соответствии с методикой формирования системы оценки степени риска, утвержденной

постановлением Совета Министров Республики Беларусь от 22 января 2018 г. N 43 (далее методика).

Методика разработана в целях отбора субъектов для включения в планы выборочных проверок

контролирующими (надзорными) органами согласно перечню контролирующих (надзорных)

органов, уполномоченных проводить проверки, и сфер их контрольной (надзорной)

деятельности. Данный перечень утвержден Указом Президента Республики Беларусь от 16

октября 2009 г. N 510 "О совершенствовании контрольной (надзорной) деятельности в

Республике Беларусь".

47.

Под субъектами (проверяемыми субъектами) понимаются:- организации, их обособленные подразделения, имеющие учетный номер плательщика;

- представительства иностранных организаций;

- индивидуальные предприниматели;

- нотариусы;

- лица, осуществляющие адвокатскую деятельность индивидуально;

- лица, осуществляющие ремесленную деятельность;

- лица, осуществляющие деятельность в сфере агроэкотуризма;

- временные (антикризисные) управляющие, не являющиеся юридическими лицами или индивидуальными

предпринимателями.

Методика описывает проводимый контролирующим (надзорным) органом комплекс мероприятий по определению

критериев оценки степени риска. На основании таких критериев осуществляется отбор субъектов для включения в планы

выборочных проверок. Выделяют следующие этапы системы оценки степени риска:

- выявление риска;

- определение субъектов с риском;

- определение и согласование с Межведомственным советом по контрольной (надзорной) деятельности критериев оценки

степени риска;

- оценка степени риска;

- определение субъектов с высокой степенью риска;

- анализ информации, имеющейся в распоряжении контролирующего (надзорного) органа, а в случаях, установленных

законодательством, сбор дополнительной информации о субъектах с высокой степенью риска;

- анализ возможности выявления и (или) устранения нарушений субъектами с высокой степенью риска законодательства

иными формами государственного контроля (надзора) без назначения выборочной проверки;

- отбор субъектов для включения в планы выборочных проверок.

48.

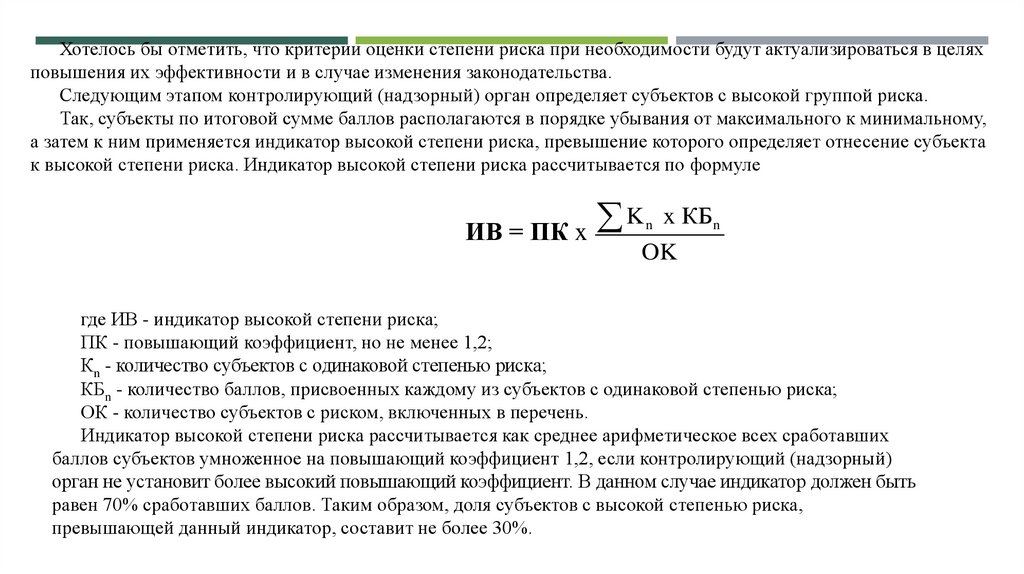

Хотелось бы отметить, что критерии оценки степени риска при необходимости будут актуализироваться в целяхповышения их эффективности и в случае изменения законодательства.

Следующим этапом контролирующий (надзорный) орган определяет субъектов с высокой группой риска.

Так, субъекты по итоговой сумме баллов располагаются в порядке убывания от максимального к минимальному,

а затем к ним применяется индикатор высокой степени риска, превышение которого определяет отнесение субъекта

к высокой степени риска. Индикатор высокой степени риска рассчитывается по формуле

K x КБ

ИВ = ПК x

n

n

OK

где ИВ - индикатор высокой степени риска;

ПК - повышающий коэффициент, но не менее 1,2;

Кn - количество субъектов с одинаковой степенью риска;

КБn - количество баллов, присвоенных каждому из субъектов с одинаковой степенью риска;

ОК - количество субъектов с риском, включенных в перечень.

Индикатор высокой степени риска рассчитывается как среднее арифметическое всех сработавших

баллов субъектов умноженное на повышающий коэффициент 1,2, если контролирующий (надзорный)

орган не установит более высокий повышающий коэффициент. В данном случае индикатор должен быть

равен 70% сработавших баллов. Таким образом, доля субъектов с высокой степенью риска,

превышающей данный индикатор, составит не более 30%.

49.

Субъекты, которые не имеют рисков, определенных контролирующими (надзорными) органами, либо если их суммабаллов ниже индикатора высокой степени риска, не подлежат отбору в качестве проверяемых субъектов для проведения

выборочных проверок.

Каждый контролирующий (надзорный) орган самостоятельно устанавливает повышающий коэффициент к индикатору

высокой степени риска в большем размере, чтобы осуществить отбор субъектов для включения в планы выборочных

проверок с учетом имеющихся у него трудовых ресурсов.

Для Комитета государственного контроля Республики Беларусь, Генеральной прокуратуры Республики Беларусь

значение индикатора высокой степени риска в отношении проверяемых субъектов определяется только на основании

критериев оценки степени риска без учета вышеуказанной формулы. Такие же нормы установлены для Национального

банка Республики Беларусь в отношении банков, небанковских кредитно-финансовых организаций, юридических лиц, не

являющихся банками или небанковскими кредитно-финансовыми организациями и признаваемых входящими в состав

банковского холдинга, открытого акционерного общества "Банк развития Республики Беларусь".

Методикой установлены особенности в отношении контролирующих органов, осуществляющих контроль за

соблюдением бюджетного законодательства, а также законодательства, предусматривающего использование бюджетных

средств, в том числе за целевым и эффективным использованием средств, выделяемых из бюджетов и государственных

внебюджетных фондов, по всем направлениям и видам расходов. Контролирующие органы включают субъектов,

относящихся к этой сфере контроля, в группу субъектов с высокой степенью риска без применения балльной оценки и

индикатора высокой степени риска при соответствии субъекта половине и более критериев оценки степени риска. Причем

количество таких критериев у контролирующего органа должно составлять не менее 4.

50.

Книга учета проверок51.

Формы уведомления о проведении проверки, книги учета проверок, журнала производства работ,Правила ведения книги учета проверок, Правила ведения журнала производства работ утверждены в

Постановлении Совета Министров Республики Беларусь от 18 марта 2010 г. № 383 «О некоторых мерах

по реализации Указа Президента Республики Беларусь от 16 октября 2009 г. № 510»

Правила ведения книги учета проверок (далее – Правила) определяют порядок ведения книги учета

проверок проверяемыми субъектами, указанными в пункте 1 Указа Президента Республики Беларусь от

16 октября 2009 г. № 510 «О совершенствовании контрольной (надзорной) деятельности в Республике

Беларусь», регистрации в ней проверок, проводимых контролирующими (надзорными) органами в

пределах их компетенции.

В соответствии с пунктом 2 постановления проверяемые субъекты, обязаны приобрести книгу учета

проверок не позднее шести месяцев со дня постановки их на налоговый учет.

Проверяемые субъекты вправе вести книги учета проверок в зарегистрированных в установленном

порядке до вступления в силу настоящего постановления книгах учета проверок (ревизий) при условии

приведения их в соответствие с формой книги учета проверок, утвержденной настоящим

постановлением.

52.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫУказ Президента Республики Беларусь от 16.10.2009 г. № 510 «О совершенствовании контрольной (надзорной) деятельности в Республики Беларусь».

Национальный правовой Интернет-портал Республики Беларусь [Электронный ресурс]. – Режим доступа: http://www.pravo.by. – Дата доступа: 09.03.2020.

Комитет государственного контроля Республики Беларусь [Электронный ресурс]. – Режим доступа: http://www.kgk.gov.by. – Дата доступа: 09.03.2020.

Финансы: учеб. пособие: в 2 ч./Т.И. Василевская [и др.]; под общ. ред. Т. И. Василевской, Т. Е. Бондарь. – Минск: БГЭУ, 2016. – Ч. 1. – 259 с.

Финансы и финансовый рынок: учебник/ О.А. Пузанкевич [и др.]; под ред. О. А. Пузанкевич. – Минск: БГЭУ, 2016. – 415 с.

Положение о Министерстве по налогам и сборам Республики Беларусь № 1592 «Вопросы Министерства по налогам и сборам Республики Беларусь», утвержденное

постановлением Совета Министров Республики Беларусь от 31 октября 2001 г..

Постановление Министерства по налогам и сборам Республики Беларусь от 30.04.2019 № 24 «О форме предписания на проведение тематической оперативной

проверки», утвержденное постановлением Совета Министров Республики Беларусь от 31 октября 2001 г.

Постановление Министерства по налогам и сборам Республики Беларусь от 31.12.2010 № 95 "Об установлении форм документов, применяемых налоговыми

органами и их должностными лицами при осуществлении контроля за соблюдением законодательства" (в ред. от 07.02.2014);

Приказ Министерства по налогам и сборам Республики Беларусь от 15 апреля 2013 года № 32 "Об установлении форм контрольных списков вопросов (чек-листов) и

признании утратившим силу приказа МНС Республики Беларусь от 31 декабря 2010 года № 118" с приложениями 1 и 2, утвержденные данным приказом

«Выбор объекта проверки по-новому», "Налоги Беларуси", 2018, N 11

Постановление Совета Министров Республики Беларусь от 18 марта 2010 г. № 383 «О некоторых мерах по реализации Указа Президента Республики Беларусь от 16

октября 2009 г. № 510»