деятельности в Республике Беларус")

finance

financeSimilar presentations:

")

")

Финансовый контроль

1. Финансовый контроль

2. Финансовый контроль -

Финансовый контроль это совокупность действий и операций по проверкеправильности соблюдения субъектами

хозяйствования всех установленных форм и

методов финансовых отношений, которые

осуществляют специальные уполномоченные

органы с целью изучения положительных и

отрицательных сторон, устранения недостатков,

наказания виновных лиц, возмещения ущерба,

предупреждения аналогичных нарушений в

будущем, а также разработке предложений по

совершенствованию финансовых отношений.

3. Система контроля состоит из следующих элементов:

субъект контроля (кто осуществляет контрольные действия,наименование контролирующей организации);

- объект контроля (кого контролируют, субъект хозяйствования, у

которого осуществляются контрольные действия);

- предмет контроля (что контролируют, на что обращено внимание

субъекта контроля);

-принципы контроля;

- метод (методики) контроля;

- приемы и способы контроля;

- техника и технология контроля;

- процесс контроля;

- сбор и обработка исходных данных для проведения контроля;

- результат контроля и затраты на его осуществление;

- субъект, принимающий решение по результатам контроля (в

частности, это может быть субъект контроля);

- принятие решения по результатам контроля.

4. К принципам организации государственного финансового контроля относятся:

НезависимостьОбъективность

Компетентность

Гласность

Выделяют в дополнение к указанным принципам следующие:

Системность

Законность

Самостоятельность

Ответственность

Сбалансированность

Профессионализм

5. Классификация финансового контроля

Исходя из статуса в управленческой структуре:Государственный – субъектами контроля выступают органы

государственной власти и управления, обладающие определенными

контрольными полномочиями, и административные органы.

Общественный – субъектами контроля являются профсоюзные

организации, ревизионные комиссии различных общественных

объединений и молодежные организации.

Аудиторский - субъектами контроля являются специалисты,

имеющие лицензию на осуществление аудиторской деятельности в

Республике Беларусь.

6.

В зависимости от времени проведения:Предварительный контроль - носит предупреждающий характер и

предшествует совершению хозяйственных и финансовых операций.

Текущий контроль - представляет собой наблюдение за хозяйственными

процессами и операциями по данным оперативно-технической,

технологической и бухгалтерской информации.

Последующий контроль - осуществляется после совершения

хозяйственных операций за отчетные периоды путем исследования данных

планирования, бухгалтерского учета и отчетности, оперативно-технической

документации.

В зависимости от источников информации, используемой при

выполнении контрольных действий:

Документальный контроль - осуществляется с использованием

первичной документации, учетных регистров, бухгалтерской и статистической

отчетности, других видов документов, в которых нашли отражение операции и

события, ставшие объектом исследования.

Фактический контроль - изучение количественного и качественного

состояния исследуемых объектов по данным их осмотра, обмера, взвешивания,

пересчета, лабораторного анализа и других способов проверки, не связанных с

документальными источниками.

7.

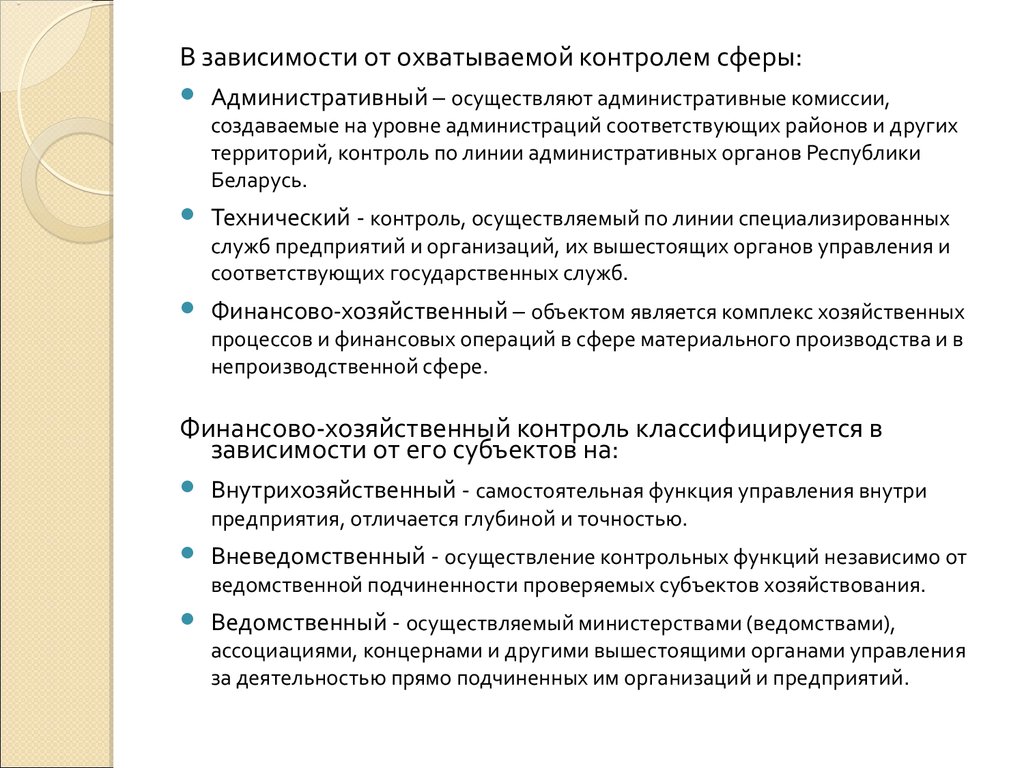

В зависимости от охватываемой контролем сферы:Административный – осуществляют административные комиссии,

создаваемые на уровне администраций соответствующих районов и других

территорий, контроль по линии административных органов Республики

Беларусь.

Технический - контроль, осуществляемый по линии специализированных

служб предприятий и организаций, их вышестоящих органов управления и

соответствующих государственных служб.

Финансово-хозяйственный – объектом является комплекс хозяйственных

процессов и финансовых операций в сфере материального производства и в

непроизводственной сфере.

Финансово-хозяйственный контроль классифицируется в

зависимости от его субъектов на:

Внутрихозяйственный - самостоятельная функция управления внутри

предприятия, отличается глубиной и точностью.

Вневедомственный - осуществление контрольных функций независимо от

ведомственной подчиненности проверяемых субъектов хозяйствования.

Ведомственный - осуществляемый министерствами (ведомствами),

ассоциациями, концернами и другими вышестоящими органами управления

за деятельностью прямо подчиненных им организаций и предприятий.

8.

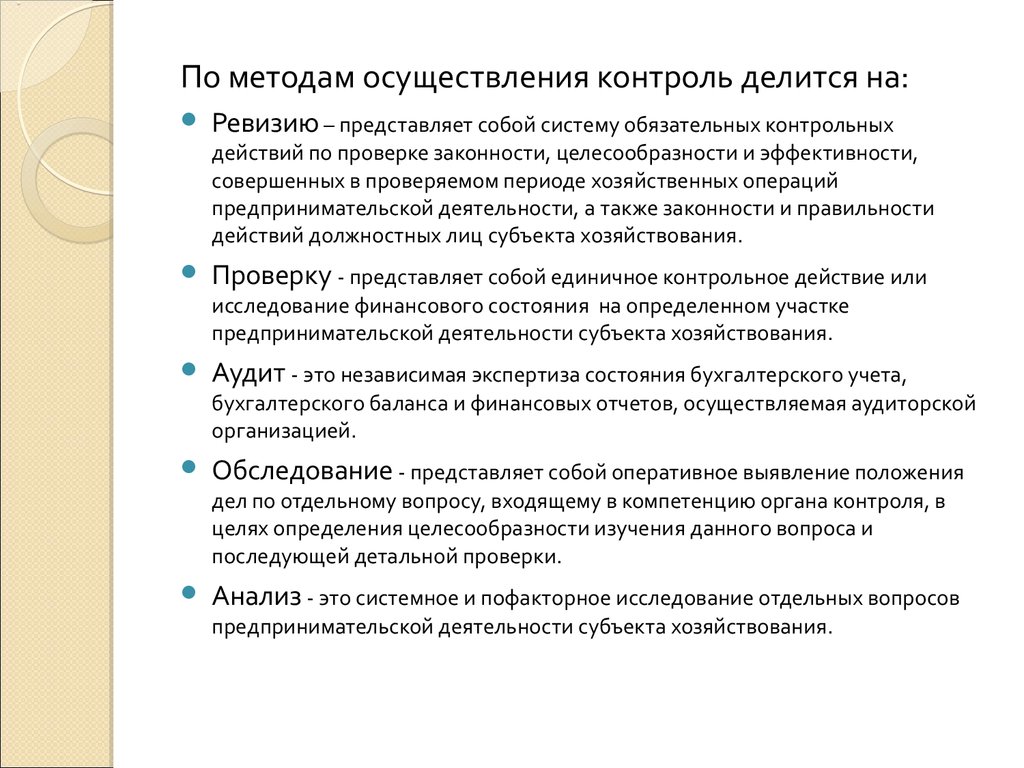

По методам осуществления контроль делится на:Ревизию – представляет собой систему обязательных контрольных

действий по проверке законности, целесообразности и эффективности,

совершенных в проверяемом периоде хозяйственных операций

предпринимательской деятельности, а также законности и правильности

действий должностных лиц субъекта хозяйствования.

Проверку - представляет собой единичное контрольное действие или

исследование финансового состояния на определенном участке

предпринимательской деятельности субъекта хозяйствования.

Аудит - это независимая экспертиза состояния бухгалтерского учета,

бухгалтерского баланса и финансовых отчетов, осуществляемая аудиторской

организацией.

Обследование - представляет собой оперативное выявление положения

дел по отдельному вопросу, входящему в компетенцию органа контроля, в

целях определения целесообразности изучения данного вопроса и

последующей детальной проверки.

Анализ - это системное и пофакторное исследование отдельных вопросов

предпринимательской деятельности субъекта хозяйствования.

9. Классификация проверок

По организационному признаку:Плановые - проводятся при

Внеплановые - назначаются по поручениям Президента Республики

включении проверки в координационный план

контрольной (надзорной) деятельности в зависимости от отнесения

проверяемого субъекта к высокой, средней или низкой группе риска в

соответствии с критериями отнесения проверяемых субъектов к группе риска

для назначения плановых проверок.

Беларусь, Президиума Совета Министров Республики Беларусь,

Председателем Комитета государственного контроля и его заместителей,

председателями комитетов государственного контроля областей в пределах

их компетенции, генеральным прокурором и его заместителями в пределах

компетенции, руководителем иного контролирующего (надзорного) органа

(кроме территориального органа, структурного подразделения, подчиненной

организации) и одним из уполномоченных им заместителей в пределах

компетенции контролирующего (надзорного).

10.

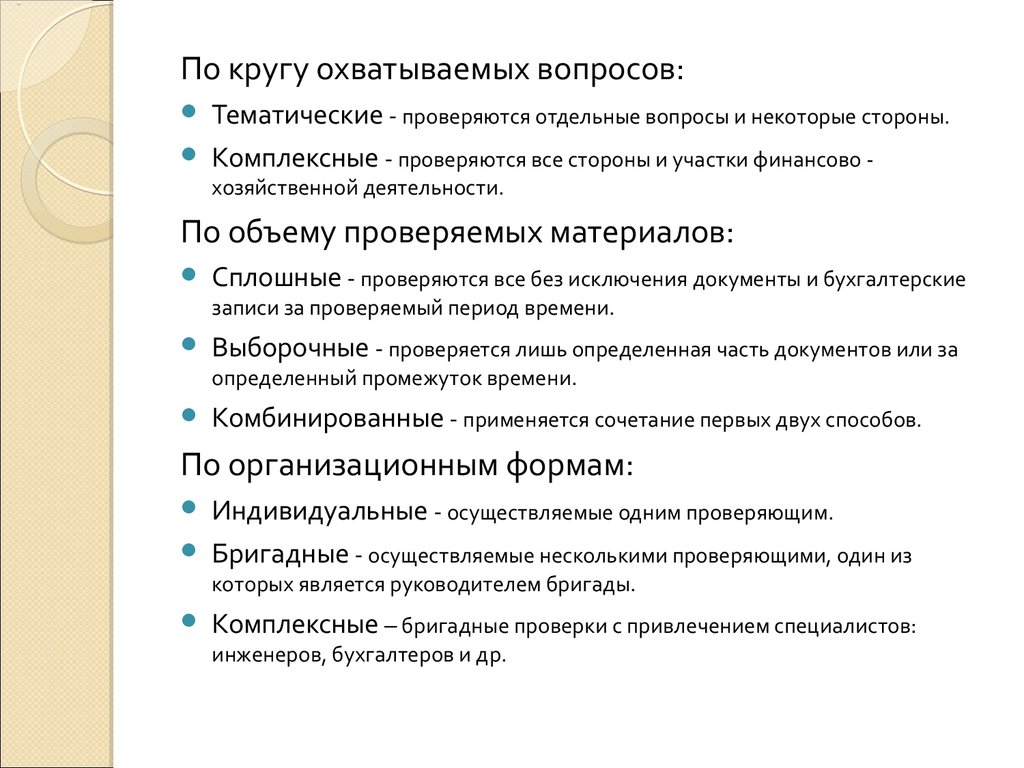

По кругу охватываемых вопросов:Тематические - проверяются отдельные вопросы и некоторые стороны.

Комплексные - проверяются все стороны и участки финансово хозяйственной деятельности.

По объему проверяемых материалов:

Сплошные - проверяются все без исключения документы и бухгалтерские

записи за проверяемый период времени.

Выборочные - проверяется лишь определенная часть документов или за

определенный промежуток времени.

Комбинированные - применяется сочетание первых двух способов.

По организационным формам:

Индивидуальные - осуществляемые одним проверяющим.

Бригадные - осуществляемые несколькими проверяющими, один из

которых является руководителем бригады.

Комплексные – бригадные проверки с привлечением специалистов:

инженеров, бухгалтеров и др.

11. Органы, осуществляющие финансовый контроль

Контроль финансов со стороны Президента Республики Беларусьосуществляется в соответствии с Конституцией Республики Беларусь путем

издания указов и декретов, касающихся распоряжения бюджетными

средствами и прочих финансовых вопросов, подписания законов; назначения

и освобождения от должности Министра финансов Республики Беларусь,

согласования с Советом Республики кандидатуры для назначения на

должность председателя Национального банка.

Органы исполнительной власти всех уровней осуществляют финансовый

контроль непосредственно в пределах своих полномочий, а также направляют

и контролируют деятельность, подведомственных им управленческих

структур, в том числе финансовых.

Правительство Республики Беларусь в соответствии с Конституцией

Республики Беларусь наделено широкими полномочиями. Оно контролирует

процесс разработки и исполнения республиканского бюджета, осуществление

единой политики в области финансов, денег и кредита, направляет

деятельность подведомственных ему органов финансового контроля.

12. Комитет государственного контроля Республики Беларусь

Является высшим специализированным органом финансового контроля,существующим в Республике Беларусь, функции и правовые основы деятельности

которого закреплены в Законе Республики Беларусь «О Комитете

государственного контроля Республики Беларусь и его территориальных

органов»1 июля 2010 г. № 142–З.

В соответствии с указанным Законом Комитет государственного контроля

Республики Беларусь является органом, осуществляющим государственный

контроль за исполнением республиканского бюджета, использованием

государственной собственности, исполнением законов, актов Президента,

Парламента, Совета Министров Республики Беларусь и других государственных

органов, регулирующих отношения государственной собственности,

хозяйственные, финансовые и налоговые отношения.

Указом Президента Республики Беларусь от 2.11.2004 № 617 «О мерах

совершенствования системы органов Комитета государственного контроля

Республики Беларусь», с последующими изменениями и дополнениями, в

Комитете государственного контроля Республики Беларусь на базе

Государственного комитета финансовых расследований Республики Беларусь был

образован Департамент финансовых расследований Комитета

государственного контроля Республики Беларусь с правами юридического лица.

13.

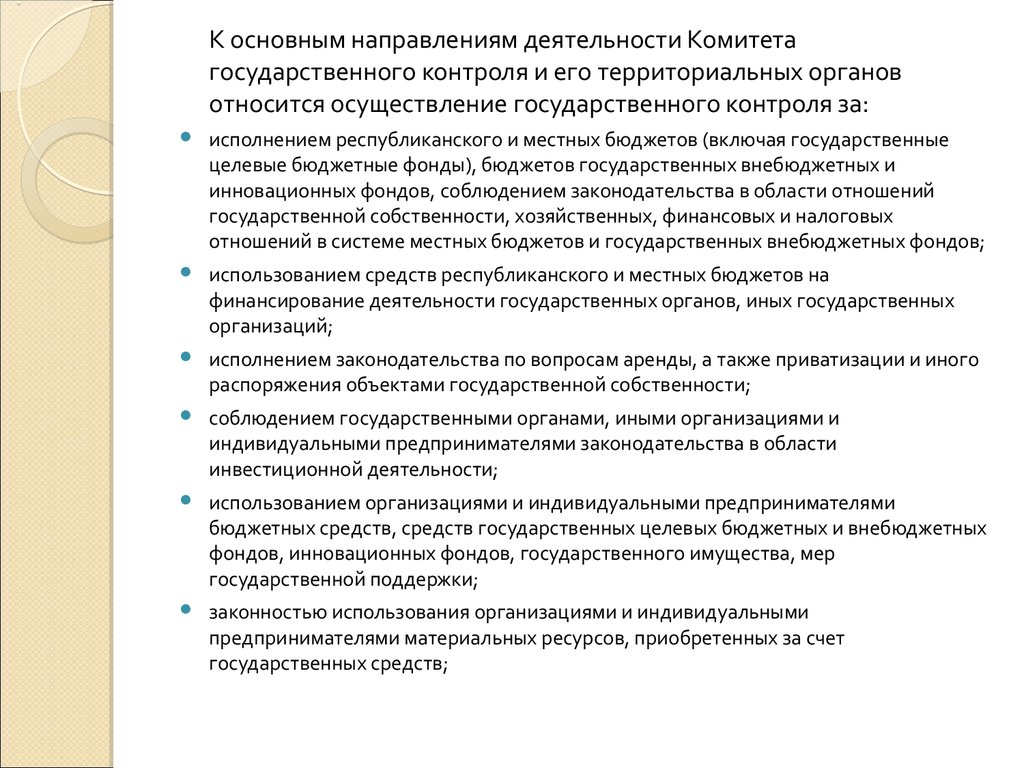

К основным направлениям деятельности Комитетагосударственного контроля и его территориальных органов

относится осуществление государственного контроля за:

исполнением республиканского и местных бюджетов (включая государственные

целевые бюджетные фонды), бюджетов государственных внебюджетных и

инновационных фондов, соблюдением законодательства в области отношений

государственной собственности, хозяйственных, финансовых и налоговых

отношений в системе местных бюджетов и государственных внебюджетных фондов;

использованием средств республиканского и местных бюджетов на

финансирование деятельности государственных органов, иных государственных

организаций;

исполнением законодательства по вопросам аренды, а также приватизации и иного

распоряжения объектами государственной собственности;

соблюдением государственными органами, иными организациями и

индивидуальными предпринимателями законодательства в области

инвестиционной деятельности;

использованием организациями и индивидуальными предпринимателями

бюджетных средств, средств государственных целевых бюджетных и внебюджетных

фондов, инновационных фондов, государственного имущества, мер

государственной поддержки;

законностью использования организациями и индивидуальными

предпринимателями материальных ресурсов, приобретенных за счет

государственных средств;

14.

соблюдением государственными органами, банками, небанковскими кредитнофинансовыми организациями, иными организациями и индивидуальнымипредпринимателями законодательства, регулирующего использование

кредитных и валютных средств;

соблюдением государственными органами, иными организациями,

проводящими проверки, порядка организации и проведения проверок;

соблюдением законодательства при осуществлении деятельности с

редкоземельными металлами, драгоценными металлами и драгоценными

камнями во всех видах и состояниях, включая изделия из них, изделиями или

ломом и отходами, их содержащими;

соблюдением законодательства о ценных бумагах;

соблюдением организациями и гражданами законодательства, определяющего

правила торговли, выполнения работ, оказания услуг, порядок формирования

цен (тарифов) на товары (работы, услуги) и дисциплину цен при реализации

товаров (работ, услуг), требования к качеству изготавливаемых и реализуемых

товаров (выполняемых работ, оказываемых услуг), их безопасности для жизни,

здоровья и имущества граждан, а также регулирующего защиту

потребительского рынка и прав потребителей;

- соблюдением законодательства при осуществлении валютных операций, в

том числе за поступлением в Республику Беларусь экспортной валютной

выручки, поставкой по импорту товаров (работ, услуг, охраняемой

информации, исключительных прав на результаты интеллектуальной

деятельности), куплей-продажей и использованием иностранной валюты.

15. Министерство по налогам и сборам Республики Беларусь

МНС РБ руководствуется в своей деятельности Налоговым кодексом РеспубликиБеларусь, Положениями об инспекциях, иными актами законодательства.

Основными задачами инспекции Министерства по налогам и сборам

Республики Беларусь являются:

осуществление контроля за соблюдением налогового законодательства,

законодательства о предпринимательстве, лицензировании отдельных видов

деятельности, ремесленной деятельности, деятельности по оказанию услуг в

сфере агроэкотуризма, декларировании физическими лицами доходов и

имущества, а также правильностью исчисления, своевременностью и полнотой

уплаты налогов, сборов (пошлин), иных обязательных платежей, пеней, штрафов в

бюджет и целевые бюджетные фонды;

осуществление контроля за соблюдением законодательства, регулирующего

производство и оборот алкогольной продукции и табачных изделий, оборот

табачного сырья, рекламу алкогольных напитков и табачных изделий;

учет причитающихся к уплате и фактически уплаченных сумм налогов, иных

обязательных платежей в бюджет;

разработка предложений об упрощении налоговой системы, в том числе

совершенствовании порядка исчисления и уплаты налогов, упрощении порядка

налогового учета и налогового контроля.

16. Министерство финансов Республики Беларусь

Министерство финансов РБ в своей деятельности руководствуетсяБюджетным кодексом, Положением о Министерстве финансов Республики

Беларусь, иными актами законодательства.

Основными задачами Министерства финансов являются:

обеспечение эффективного использования финансов в целях увеличения

национального дохода;

эффективное проведение бюджетно-финансовой политики на территории

Республики Беларусь;

контроль за соблюдением финансовых интересов государства;

контроль за проведением государственной политики на рынке ценных бумаг,

обеспечение защиты прав и законных интересов инвесторов;

контроль за соблюдением законодательства, регулирующего лотерейную

деятельность и условия проведения лотерей.

17. Иные органы финансового контроля

Национальный банк Республики Беларусь (НБ РБ). Как орган государственногоуправления, наделенный властными полномочиями, он организует и

контролирует денежно-кредитные отношения в стране. НБ РБ осуществляет

надзор за деятельностью коммерческих банков. Руководствуется в своей

деятельности Банковским кодексом РБ и Уставом НБ.

Государственный таможенный комитет (ГТК) осуществляет контроль за

соблюдением налогового и таможенного законодательства при перемещении

товаров через таможенную границу РБ. Для определения правовых,

экономических и организационных основ таможенного дела, а также

укрепления экономического суверенитета и экономической безопасности РБ,

развития внешнеэкономических связей РБ, обеспечения защиты прав граждан,

субъектов хозяйствования и иных юридических лиц, был принят Таможенный

кодекс Республики Беларусь.

Ведомственный контроль является необходимым условием для решения таких

задач, как обеспечение сохранности, целевого и эффективного использования

имущества, выявления неиспользуемых резервов повышения эффективности

экономический деятельности организаций.

Указом Президента Республики Беларусь №325 от 22.06.2010 г. «О ведомственном

контроле в Республике Беларусь» утвержден перечень государственных органов и

иных организаций, осуществляющих ведомственный контроль, являющийся

объектом государственного регулирования.

18. Аудиторская деятельность

Аудиторская деятельность (аудит) – это предпринимательскаядеятельность по независимой проверке бухгалтерского учета и бухгалтерской

(финансовой) отчетности и других документов организаций, индивидуальных

предпринимателей, а при необходимости и (или) по проверке их

деятельности, которая должна отражаться в бухгалтерской (финансовой)

отчетности, в целях выражения мнения о достоверности бухгалтерской

(финансовой) отчетности и соответствии совершенных финансовых

(хозяйственных) операций законодательству.

Право на осуществление аудиторской деятельности имеют аудиторские

организации и аудиторы – индивидуальные предприниматели, имеющие

лицензии на осуществление такой деятельности, выданные Министерством

финансов. Для проведения внешнего аудита банков, небанковских кредитнофинансовых организаций необходимо наличие дополнительной лицензии на

осуществление аудиторской деятельности в банковской системе, выданной

Национальным банком, а для проведения внешнего аудита страховых

(перестраховочных) организаций – дополнительно лицензии на

осуществление аудиторской деятельности в страховании, выданной

Министерством финансов.

19. Указ Президента Республики Беларусь от 16 октября 2009 г. № 510 «О совершенствовании контрольной (надзорной) деятельности в Республике Беларус

Указ Президента Республики Беларусь от 16 октября2009 г. № 510 «О совершенствовании контрольной

(надзорной) деятельности в Республике Беларусь»

Данным Указом, который вступил в силу с 1 января 2010 г.,

конкретизирован единый порядок осуществления контрольной

(надзорной) деятельности в Республике Беларуси на основе

принципиально новых подходов:

Определен перечень всех контролирующих и надзорных органов, а также сфер

их контроля (надзора). Органы, не включенные в перечень, проводить проверки

субъектов хозяйствования не вправе.

Все субъекты хозяйствования распределены по группам риска на основании

критериев, учитывающих потенциальную опасность для государства и общества

нарушений законодательства в соответствующей сфере деятельности. Критерии

определены непосредственно в Указе и носят исчерпывающий характер.

Субъекты хозяйствования, отнесенные к высокой группе риска, могут

проверяться не чаще одного раза в год, к средней – не чаще одного раза в 3 года,

к низкой – не чаще одного раза в 5 лет. При этом если по результатам

проведенной плановой проверки нарушений законодательства установлено не

будет, следующая плановая проверка этого субъекта, отнесенного к высокой

группе риска, может быть назначена не ранее чем через 2 года, а отнесенного к

средней группе, - не ранее чем через 5 лет.

20.

Введен запрет на проведение проверок вновь зарегистрированных субъектовхозяйствования в течение двух лет со дня их государственной регистрации.

В соответствии с главой 4 Положения о порядке организации и проведения

проверок, утвержденного Указом Президента Республики Беларусь от 16

октября 2009 г. № 510, с 1 января 2010 г. координационные планы контрольной

(надзорной) деятельности в Республике Беларусь формируются органами

Комитета государственного контроля на полугодие на основании

представленных республиканскими органами государственного управления,

иными государственными организациями.

Срок проверки юридических лиц не может превышать 30 рабочих дней, а

индивидуальных предпринимателей – 15 рабочих дней.

Установлен исчерпывающий перечень оснований и должностных лиц,

имеющих право назначать внеплановые проверки.

Закреплена для всех контролирующих (надзорных) органов процедура

проведения проверки и оформления ее результатов.

Ограничено проведение рейдовых проверок в отношении любого субъекта

хозяйствования. Согласно новому механизму такие проверки могут быть

назначены только отдельными органами и только в отношении конкретного

субъекта по определенным в Указе вопросам.

Усилена ответственность должностных лиц контролирующих (надзорных)

органов за нарушение порядка назначения проверки, в том числе за ее

необоснованное назначение. Ы