finance

financeSimilar presentations:

")

Основные понятия, используемые в экономике

1.

Основные понятия,используемые в экономике

Капитал – это материальные или финансовые

средства, а также интеллектуальные разработки и

организаторские навыки, участвующие в процессе

производства и служащие средством извлечения

прибыли.

Капитал в ходе кругооборота может

одновременно находится в следующих формах:

денежной (деньги)

производственной ( средства производства)

товарной ( товары)

Основные фонды – часть производительного

капитала, овеществленная в зданиях, сооружениях,

машинах, оборудовании и других средствах труда,

многократно участвующих в производстве и

постепенно переносящий свою стоимость на

готовый продукт.

2.

Оборотный капитал – другая частьпроизводительного капитала, используемая за

один производственный цикл и полностью

переносит свою стоимость на готовый продукт.

Группировка основных производственных

фондов:

1. Здания – архитектурно-строительные объекты,

создающие необходимые условия для труда и

хранения материальных ценностей. В их

стоимость включается стоимость систем

жинзеобеспечения зданий ( отопление,

водопровод, элекросеть, вентиляция)

2. Сооружения – инженерно-технические

объекты, выполняющие технические функции

по обслуживанию процесса производства

(тоннели, эстакады, железные дорого

внутризаводского транспорта)

3.

3. Передатотные устройства – с их помощьюпередаются электрическая, тепловая и

механическая энергия, а также жидкие и

газообразные вещества. ( электро, тепло сети, линии

связи, газовые сети, паропроводы)

4. Машины и оборудование в том числе:

Силовые машины и оборудование – предназначены

для выработки, преобразования и распределения

энергии ( генераторы, электродвигатели, паровые

машины и оборудование, двигатели внутреннего

сгорания, силовые трансформаторы,

распределительные щиты)

Рабочие машины и оборудование –

непосредственно участвуют в технологическом

процессе, воздействуя на предметы труда или

перемещая их в процессе создания продукции (

метало, деревообрабатывающие станки, прессы,

молоты, термическое оборудование)

4.

Измерительные и регулирующиеприборы, устройства и лабораторное

оборудование

Вычислительная техника

Прочие машины и оборудование, не

вошедшие в перечисленные группы (

оборудование автоматических

телефонных станций, пожарные

лестницы)

5.

5. Транспортные средства – средства дляперемещения людей и грузов по территории

предприятия ( принадлежащий предприятию

подвижной состав железных дорог, водный и

автомобильный транспорт, а также

внутризаводские транспортные средства:

электрокары, вагонетки)

6. Инструмент –средства, участвующие в

осуществлении производственного процесса в

качестве формообразующего элемента ( все виды

инструментов, штампы) со сроков службы более 1

года.

7. Производственный и хозяйственный инвентарь –

служит для облегчения производственных

операций, создания условий безопасности

работы, хранения предметов труда, жидких и

сыпучих тел ( рабочие столы, вентиляторы,

ограждения, стеллажи)

6.

В зависимости от сферы функционированияосновные фонды делятся на производственные и

непроизводственные.

Производственные фонды подразделяются на

активную и пассивную части. К активной части

относятся основные фонды участвующие в превращении

предметов труда в готовую продукцию ( рабочие

машины и оборудование, инструмент, измерительные и

регулирующие приборы)

К пассивной части относятся основные фонд,

создающие необходимые условия для производства (

здания, сооружения, передаточные устройства)

Основные непроизводственные фонды- это объекты

социальной сферы ( спортивные сооружения, объекты

здавоохранения)

7.

Оборотные средства( капитал)- денежныесредства , авансируемые для создания оборотных

производственных фондов и фондов обращения,

обеспечивающие непрерывный кругооборот

денежных средств. Они включают в себя сырье,

основные материалы, топливо , вспомогательные

материалы, тара запасные части, малоценные и

быстроизнашивающиеся предметы со сроком

службы не более года, а также незавершенное

производство, полуфабрикаты собственного

производства и расходы будущих периодов.

Незавершенное производство и полуфабрикаты

собственного производства – предметы труда,

вступившие в производственный процесс (

материалы, узлы, изделия, находящиеся в процессе

обработки или сборки, а также полуфабрикаты не

законченные полностью производством в одних

цехах и подлежащие дальнейшей переработке в

других цехах того же предприятия.

8.

Расходы будущих периодов – невещественныеэлементы оборотных средств, включающие

затраты на подготовку и освоение новой

продукции, которые производятся в данный

период, но относятся к на продукцию будущего

периода.

Нормирование оборотных средств

предполагает: определение норм запаса

оборотных средств в днях, определение

нормативов всех оборотных средств денежном

выражении.

Нормы оборотных средств определяются

условиями работы предприятия: длительностью

производственного цикла, временем подготовки

материалов к производству, порядком

переработки и использования отходов, частотой

поставок, системой и формой расчетов и другими

условиями снабжения и сбыта.

9.

Норматив оборотных средствопределяется исходя из следующих

показателей: объема производства и

реализации продукции, затрат на

производство, норм оборотных средств

по видам товарно-материальных

ценностей, выраженных в днях.

Амортизация – постепенное

перенесение стоимости основных фондов

на стоимость готовой продукции ( работ,

услуг).

10.

Способы начисления амортизации:1.Линейный

2. Способ списания стоимости

пропорционально объему выпущенной

продукции

3. Способ уменьшаемого остатка

4.Способ списания стоимости по сумме

чисел лет срока полезного использования

5.Способ неравномерной амортизации.

11.

При группировке по статьям всоставе себестоимости затраты могут

классифицироваться по следующим

критериям:

основные и накладные;

прямые и косвенные;

простые и комплексные;

постоянные и переменные;

12.

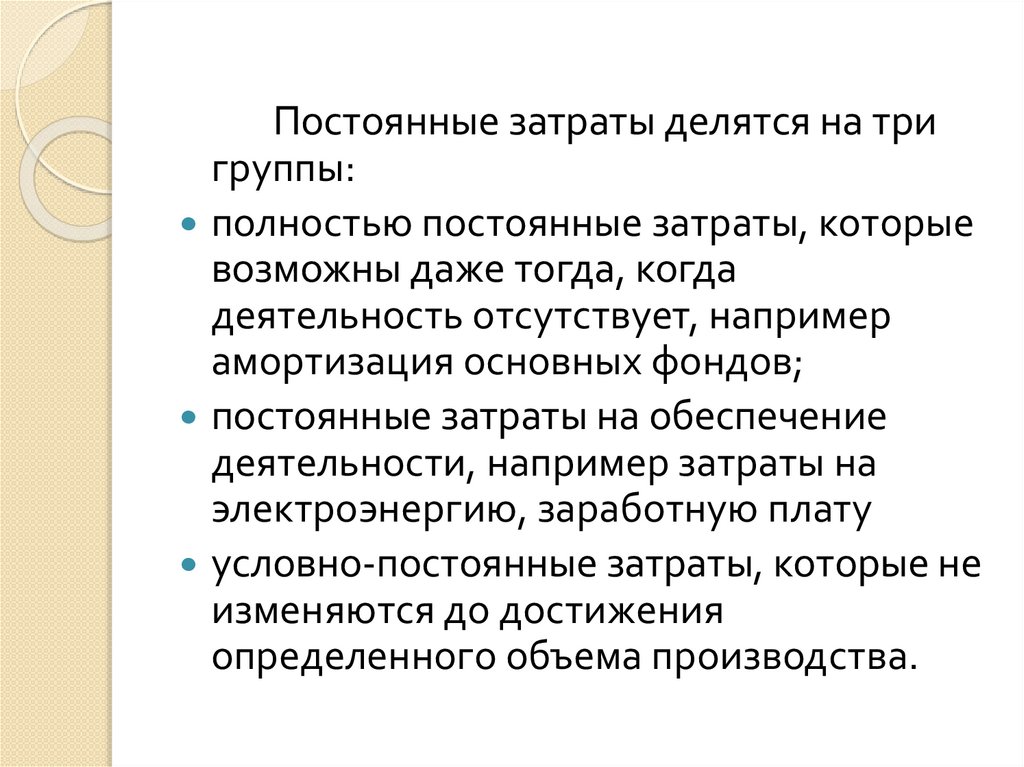

Постоянные затраты делятся на тригруппы:

полностью постоянные затраты, которые

возможны даже тогда, когда

деятельность отсутствует, например

амортизация основных фондов;

постоянные затраты на обеспечение

деятельности, например затраты на

электроэнергию, заработную плату

условно-постоянные затраты, которые не

изменяются до достижения

определенного объема производства.

13.

Классификация переменных затрат:пропорционально-переменные,

меняющиеся в прямом соответствии с

изменением объема деятельности;

регрессивно-переменные, которые

растут медленнее, чем объем

производства;

прогрессивно- переменные, растущие

быстрее, чем увеличивается объем

производства.

14.

Прибыль один из важнейшихпоказателей эффективности

хозяйственной деятельности,

отражающий конечный финансовый

результат, т.е. чистая выручка.

Виды прибыли:

валовая прибыль

торговая прибыль

операционная прибыль

балансовая прибыль

чистая прибыль

15.

Баланс предприятияОсновным документом, характеризующим

текущее финансовое положение предприятия,

является его балансовый отчет.

Баланс предприятия разделяется на актив и

пассив.

К активам относят те виды экономических

ресурсов, которые необходимы предприятию

для развития и ведения текущей деятельности.

Все активы предприятия делятся на

оборотные и внеоборотные.

Внеоборотные активы используются

предприятием многократно, в течение

длительного периода.

16.

Оборотные активы используются втечение одного производственносбытового цикла. К ним относят:

1.Стоимость запасов, в том числе:

стоимость сырья, материалов и

комплектующих

затраты в незавершенное производство;

готовая продукция;

товары для перепродажи;

товары отгруженные

2. Дебиторская задолженность

3. Краткосрочные финансовые вложения

4. Денежные средсва.

17.

Пассивы – средствафинансирования ресурсов

предприятия; источники, из которых

оплачивается приобретение активов,

включают собственный заемный

капитал.

18.

Вопросы:В чем отличие основных фондов и

оборотного капитала?

2. Определение активной и пассивной

частей производственных фондов?

3. Способы начисления амортизации?

4. На какие группы делятся переменные и

постоянные затраты?

5. Виды прибыли?

6. На какие части разделяется баланс

предприятия?

1.