finance

financeSimilar presentations:

Білім алушыларды жылжымайтын мүлік пен жерге салынатын

1.

ДӘРІС-5. ЖЫЛЖЫМАЙТЫНМҮЛІККЕ САЛЫҚ САЛУ ЖӨНІНДЕГІ ЗАҢНАМА.

РЕНТАЛЫҚ САЛЫҚ САЛУ ТАРИХЫ

ДӘРІСТІҢ МАҚСАТЫ: БІЛІМ АЛУШЫЛАРДЫ

ЖЫЛЖЫМАЙТЫН МҮЛІК ПЕН ЖЕРГЕ САЛЫНАТЫН

САЛЫҚ ТҮРЛЕРІМЕН, МЕМЛЕКЕТТІК БЮДЖЕТТІ

ҚАЛЫПТАСТЫРУ ЖӨНІНДЕГІ ЖАЛПЫ МӘЛІМЕТТЕРМЕН

ТАНЫСТЫРУ.

2.

• Мазмұны:• 1.

Жылжымайтын

мүлік пен жерге

салынатын салық

түрлері

• 2. Мемлекеттік

бюджетті

қалыптастыру

жөніндегі жалпы

мәліметтер

3.

«Жылжымайтын мүлік» ұғымы үш элементтің жиынтығымен сипатталады деп тұжырым жасауғаболады:

- жылжымайтын мүлік – жер учаскесінен бөлінбейтін адам қолымен жасалған ғимараттар,

құрылыстар, көпжылдық екпелер түріндегі толықтыру-лар;

- жер учаскесі – табиғи объектілер орналасқан шектеулі жер беті;

- жылжымайтын мүлікті иелену, пайдалану, билік етумен байланысты заңдық құқықтар жиынтығы.

Мүлік салығы салық салу объектісіне қарай тура нақты салыққа жатады, оның

мөлшері мүліктің табыстылығына емес, төлеушілер мүлкінің құнына байланысты

болады, ал пайдалану ретіне қарай- жалпы салыққа, салық сомасы түсетін бюджет

деңгейіне қарай- жергілікті салықтарға жатады, өткені толығымен жергілікті

бюджетке түседі. Мүлік салығы сонымен қатар, меншікке салынатын салықтарға

жатады. Меншікке салынатын салықтар рыноктық экономика жағдайларында

мемлекет иелігінен алу үшін және жекешелендіру үдерісінің дамуына қарай

меншіктік қатынастардағы нақтылы өзгерістермен байланысты едәуір орын алады.

4.

- Мемлекеттік бірыңғайжылжымайтын

мүлік кадастрын қалыптастыру.

Қазақстанда бұл кадастр енгізілген

жағдайда, жер, жер телімі және

жылжымайтын мүлік жөніндегі

ақпараттарды енгізу және жаңартып отыру,

жылжымайтын меншік телімдерінің тіркеу

картасын жасау, сату-сатып алу

мәмілелерін тіркеу барлық жергілікті

басқару органдарын базистік ақпаратпен

қамтамасыз етіп отырған болар еді және

бөлек аудандарда, сол сияқты жалпы елде

барлық халық шаруашылығы кешенін

дамыту бойынша шешім қабылдауға жағдай

жасайды.

5.

Жердің белгілі бір санатқа тиесілігіҚазақстан Республикасының жер

заңнамасында белгiленедi. Елдi

мекендердің жерлерi салық салу

мақсаты үшiн мынадай екi топқа

бөлiнген:

1) тұрғын үй қорын, оның iшiнде

оның жанындағы құрылыстар мен

ғимараттар алып жатқан жердi

қоспағанда, елдi мекендердің жерi;

2) тұрғын үй қоры, оның iшiнде оның

жанындағы құрылыстар мен ғимараттар

алып жатқан жер.

3. Жердің мынадай санаттары

салық салуға жатпайды:

1) ерекше қорғалатын табиғи

аумақтардың жерi;

2) орман қорының жерi;

3) су қорының жерi;

4) босалқы жер;

5) ядролық қауіпсіздік аймағының

жері.

6.

Жер салығы:1) сәйкестендіру

құжаттары: меншік

құқығының актісі, тұрақты

жер пайдалану құқығының

актісі, өтеусіз уақытша жер

пайдалану құқығының актісі;

2) жер ресурстарын

басқару жөніндегі орталық

498-бап. Төлеушілер:

уәкiлеттi орган әрбір жылдың

1) жеке меншiк құқығында;

1 қаңтарындағы жағдай

бойынша берген жердiң

2) тұрақты жер пайдалану

мемлекеттiк сандық және

құқығында;

сапалық есебiнің деректерi

3) бастапқы өтеусiз уақытша жер негiзiнде есептеледi.

пайдалану құқығында салық салу

объектiлерi бар тұлғалар жер

салығын төлеушiлер болып

7.

Егер осы бапта өзгеше көзделмесе,мыналар жер салығын төлеушiлер

болып табылмайды:

1) шаруа немесе фермер

қожалықтары үшін арнаулы салық

режимін қолданатын салық

төлеушілер – осы арнаулы салық

режимі қолданылатын қызметте

пайдаланылатын жер учаскелерi

бойынша;

2) мемлекеттік мекемелер және

орта білім беретін мемлекеттік оқу

орындары;

500-бап. Салық салу объектісі

1. Жер учаскесi (жер учаскесiне ортақ

үлестiк меншiк кезiнде – жер үлесi) салық

салу объектiсi болып табылады.

2. Мыналар салық салу объектiсi болып

табылмайды:

1) елдi мекендердiң ортақ

пайдалануындағы жер учаскелерi.

3) қылмыстық жазаларды

атқару саласындағы уәкiлеттi

мемлекеттік органның түзеу

мекемелерiнiң мемлекеттiк

кәсiпорындары;

8.

Ауыл шаруашылығы мақсатындағы жерге арналған базалықсалықтық мөлшерлемелер

1. Ауыл шаруашылығы мақсатындағы жерге арналған жер

салығының базалық мөлшерлемелері бір гектарға есептеліп

белгіленеді және топырақтың сапасы бойынша сараланады.

2. Далалық және қуаң далалық аймақтардың жеріне бонитет

балдарына пропорционалды түрде жер салығының мынадай

базалық салықтық мөлшерлемелері белгiленедi

Р/с

№

Бонитет балы

Базалық салықтық

мөлшерлеме

(теңге)

1

2

3

1.

1

2,4

2.

2

3,35

3.

3

4,35

9.

Елді мекендердің жеріне (үй жанындағы учаскелердіқоспағанда) арналған базалық салықтық

мөлшерлемелер алаңның бір шаршы метріне

есептегенде мынадай мөлшерде белгіленеді:

Р/с

№

Елді мекеннің санаты

1

Тұрғын үй қоры, соның

ішінде оның жанындағы

құрылыстар мен

құрылысжайлар алып жатқан

жерді қоспағанда, елді

мекендердің жеріне

арналған базалық салықтық

мөлшерлемелер (теңге)

2

3

Қалалар:

1.

2.

3.

4.

Алматы

Шымкент

Астана

Ақтау

28,95

9,17

19,30

9,65

10.

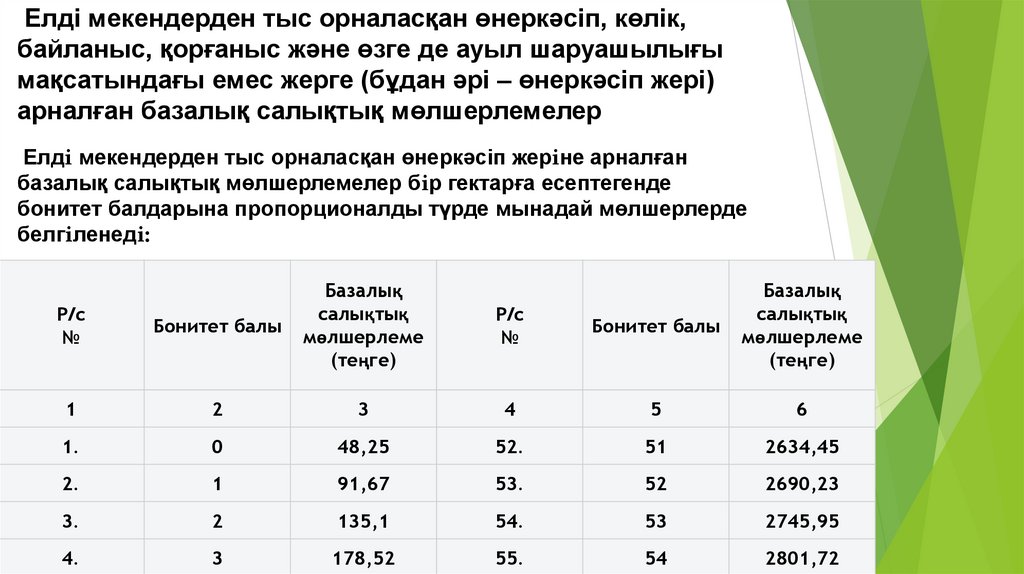

Елдi мекендерден тыс орналасқан өнеркәсiп, көлік,байланыс, қорғаныс және өзге де ауыл шаруашылығы

мақсатындағы емес жерге (бұдан әрі – өнеркәсіп жері)

арналған базалық салықтық мөлшерлемелер

Елдi мекендерден тыс орналасқан өнеркәсіп жерiне арналған

базалық салықтық мөлшерлемелер бiр гектарға есептегенде

бонитет балдарына пропорционалды түрде мынадай мөлшерлерде

белгiленедi:

Р/с

№

Бонитет балы

Базалық

салықтық

мөлшерлеме

(теңге)

Р/с

№

Бонитет балы

Базалық

салықтық

мөлшерлеме

(теңге)

1

2

3

4

5

6

1.

0

48,25

52.

51

2634,45

2.

1

91,67

53.

52

2690,23

3.

2

135,1

54.

53

2745,95

4.

3

178,52

55.

54

2801,72

11.

Ерекше қорғалатын табиғи аумақтардың, орман қоры мен суқорының ауыл шаруашылығы мақсаттарында пайдаланылатын жерiне

осы Кодекстiң 510-бабы 1-тармағының талаптары ескерiле отырып,

осы Кодекстiң 503-бабында белгiленген базалық мөлшерлемелер

бойынша жер салығы салынады.

Елді мекендердің

автожанармай құю

станцияларына бөлінген

жеріне осы

Кодекстің 505бабы кестесінің 3бағанында белгіленген

елді мекендер жеріне

арналған, он есе

ұлғайтылған базалық

мөлшерлемелер бойынша

салық салынуға жатады.

12.

Жергілiктi өкiлдi органдардың ҚазақстанРеспубликасының жер заңнамасына сәйкес

жүргiзiлетiн жердi аймаққа бөлу жобалары

(схемалары) негiзiнде жер салығының

мөлшерлемелерін осы Кодекстiң 505 және 506баптарында белгiленген жер салығының базалық

мөлшерлемелерінің 50 пайызынан асырмай азайтуға

немесе арттыруға құқығы бар.

Кәсіпкерлік қызметте пайдаланылатын (пайдалануға

жататын) жер учаскелері бойынша дара кәсіпкерлер (шағын

бизнес субъектілеріне арналған арнаулы салық режимiн

қолданатын дара кәсiпкерлердi қоспағанда) және заңды

тұлғалар жер учаскелерінің орналасқан жерi бойынша салық

органдарына салықтық кезеңнің басындағы жағдай бойынша

айқындалған салықтық міндеттемелер бойынша ағымдағы

салықтық кезеңнің 15 ақпанынан кешіктірмей жер салығы

бойынша ағымдағы төлемдердің есеп-қисабын ұсынады.

13.

Мыналар мүлік салығын төлеушілер болып табылады:1) Қазақстан Республикасының аумағында меншiк,

шаруашылық жүргiзу немесе жедел басқару құқығында салық

салу объектiсi бар заңды тұлғалар;

2) Қазақстан Республикасының аумағында меншiк

құқығында салық салу объектiсi бар дара кәсiпкерлер;

3) концессия шартына сәйкес концессия объектісі

болып табылатын салық салу объектісін иеленуге,

пайдалануға құқығы бар концессионер;

Мыналар мүлiк салығын төлеушiлер болып

табылмайды:

1) өздері ауыл шаруашылығы өнімін өндіру,

сақтау және қайта өңдеу процесінде тікелей

пайдаланатын меншік құқығындағы салық салу

объектілері бойынша шаруа немесе фермер

қожалықтарына арналған арнаулы салық режимін

қолданатын дара кәсіпкерлер.

14.

"Азаматтарға арналған үкімет" мемлекеттік корпорациясыесепті жылдан кейінгі әрбір жылдың 1 қаңтарындағы жағдай

бойынша айқындайтын салық салу объектілерінің құны жеке

тұлғалар үшін тұрғынжайлар, саяжай құрылыстары бойынша

салықтық база болып табылады, бұл мынадай тәртіппен

айқындалады:

Қ = Қ б х S х К физ х К функц х К айм х К аек. өзг,

мұнда:

Қ – салық салу мақсаттарына арналған мүлік құны;

Қ б – тұрғынжайдың, саяжай құрылысының бір шаршы

метрінің базалық құны;

S – тұрғынжайдың, саяжай құрылысының шаршы метрмен

көрсетілетін пайдалы алаңы;

К физ – физикалық тозу коэффициенті;

К функц – функционалдық тозу коэффициенті;

К айм – аймаққа бөлу коэффициенті;

К аек. өзг – айлық есептік көрсеткіштің өзгеру

коэффициенті.

15.

Тұрғынжайдың, саяжай құрылысының бір шаршыметрінің ұлттық валютадағы базалық құны (Қ б)

елді мекеннің түріне қарай мынадай мөлшерде

айқындалады:

Р/с №

Елді

мекеннің

санаты

Базалық

құны

теңгемен

1

2

3

Қалалар:

1.

Алматы

60 000

2.

Шымкент

60 000

3.

Астана

60 000

16.

Көппәтерлі тұрғын үйдегі және жеке мақсаттардапайдаланылатын қойманың, тұрғынжайдың салқын

жапсаржайының, шаруашылық (қызметтік) құрылысының,

астыңғы қабатының, жертөлесінің, гараждың, орынтұрақ

орнының "Азаматтарға арналған үкімет" мемлекеттік

корпорациясы есепті жылдан кейінгі әрбір жылдың 1

қаңтарындағы жағдай бойынша айқындайтын құны осындай

объект бойынша салықтық база болып табылады, бұл мынадай

формуламен есептеледі:

17.

Қ = Қ б x S x К физ х К аек. өзг х K айм, мұнда:Қ – салық салу мақсаттарына арналған құн;

Қ б – осы баптың 2-тармағында белгіленген базалық құннан мынадай мөлшерде айқындалатын

бір шаршы метрдің базалық құны:

көппәтерлі тұрғын үйдегі және жеке мақсаттарда пайдаланылатын қойма, тұрғынжайдың салқын

жапсаржайы, шаруашылық (қызметтік) құрылысы, астыңғы қабаты, жертөлесі бойынша – 25 пайыз,

гараж, орынтұрақ орны бойынша – 15 пайыз;

S – тұрғынжайдың салқын жапсаржайының, шаруашылық (қызметтік) құрылысының, астыңғы

қабатының, жертөлесінің, гараждың шаршы метрмен көрсетілетін жалпы алаңы,

К физ – осы баптың 4-тармағында айқындалған тәртіппен белгіленген физикалық тозу

коэффициенті;

К аек. өзг – осы баптың 7-тармағында белгіленген тәртіппен айқындалған айлық есептік

көрсеткіштің өзгеру коэффициенті;

К айм – осы баптың 6-тармағында айқындалған тәртіппен белгіленген аймаққа бөлу

коэффициенті.

4. Тұрғынжайдың, саяжай құрылысының физикалық тозу коэффициенті амортизация нормалары

және мына формула бойынша тиімді пайдаланылған мерзімі ескеріле отырып айқындалады:

К физ = 1 - Т физ, мұнда:

Т физ – тұрғынжайдың, саяжай құрылысының физикалық тозуы.

Физикалық тозу мына формула бойынша айқындалады:

Т физ = (Т баз - Т беру) х Н аморт/100, мұнда:

Т баз – салық есепке жазылған жыл;

Т беру – салық салу объектісінің пайдалануға берілген жылы;

Н аморт – амортизация нормасы.