finance

financeSimilar presentations:

")

Учет производственных запасов

1.

2.

1.2.

3.

Производственные запасы, их

классификация, оценка и задачи учета.

Аналитический и синтетический учет

поступления материалов, их расхода.

Особенности учета инвентаря,

хозяйственных принадлежностей,

специальной одежды и специальной

оснастки.

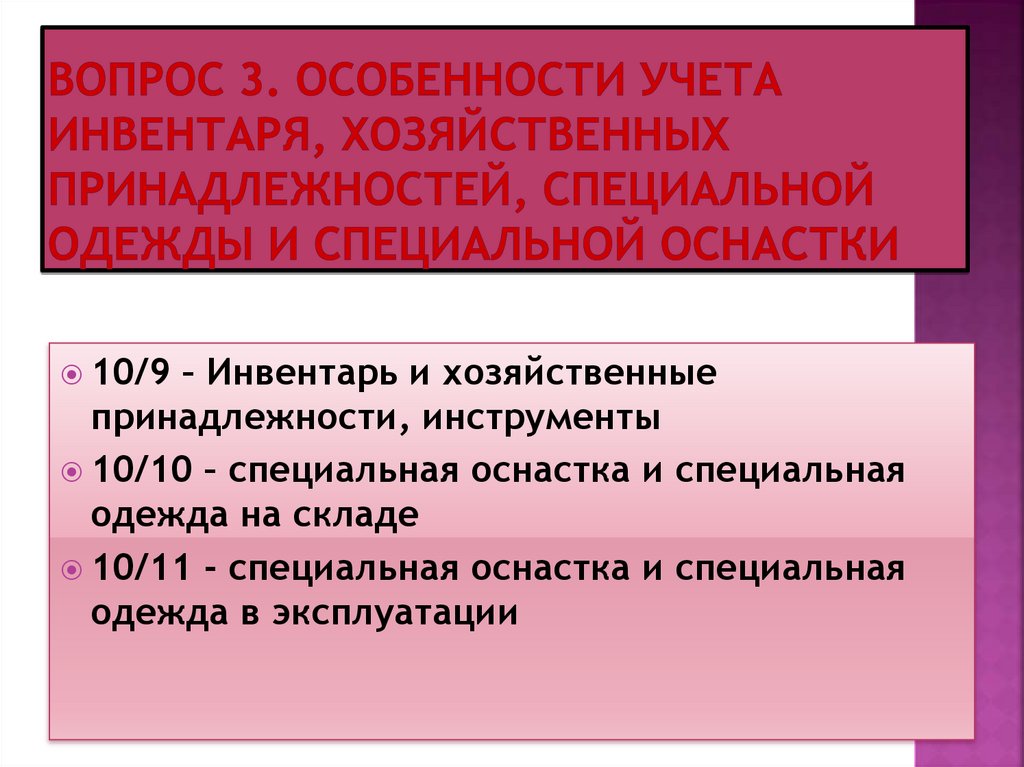

3.

10/9 – Инвентарь и хозяйственныепринадлежности, инструменты

10/10 – специальная оснастка и специальная

одежда на складе

10/11 - специальная оснастка и специальная

одежда в эксплуатации

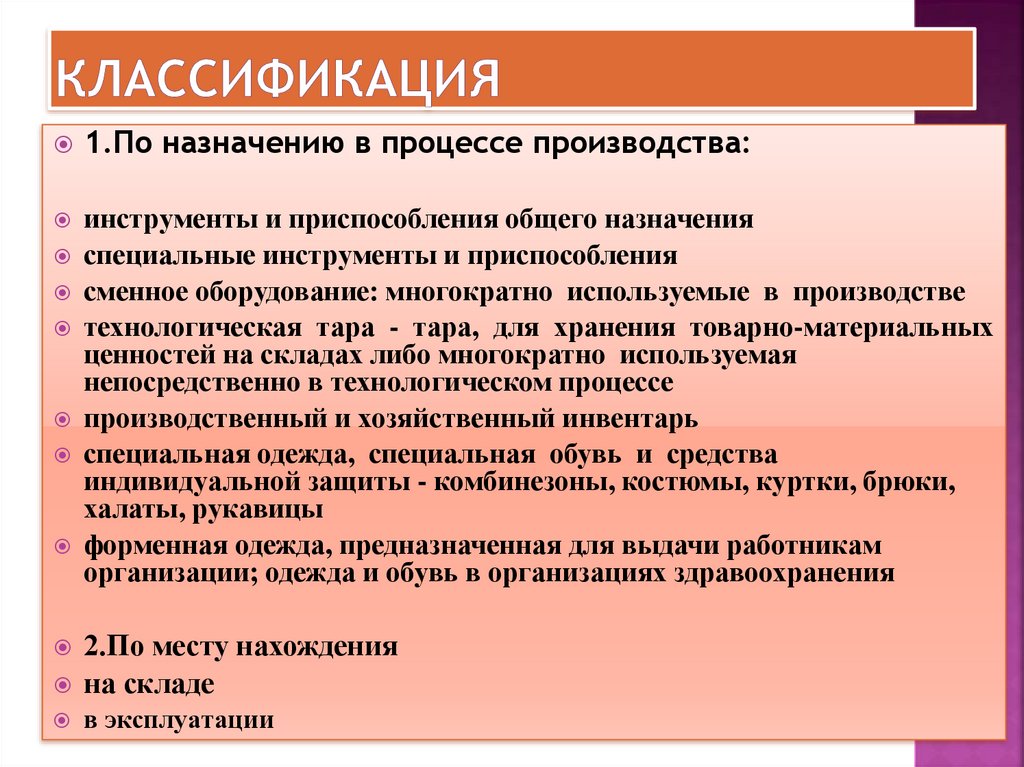

4.

1.По назначению в процессе производства:инструменты и приспособления общего назначения

специальные инструменты и приспособления

сменное оборудование: многократно используемые в производстве

технологическая тара - тара, для хранения товарно-материальных

ценностей на складах либо многократно используемая

непосредственно в технологическом процессе

производственный и хозяйственный инвентарь

специальная одежда, специальная обувь и средства

индивидуальной защиты - комбинезоны, костюмы, куртки, брюки,

халаты, рукавицы

форменная одежда, предназначенная для выдачи работникам

организации; одежда и обувь в организациях здравоохранения

2.По месту нахождения

на складе

в эксплуатации

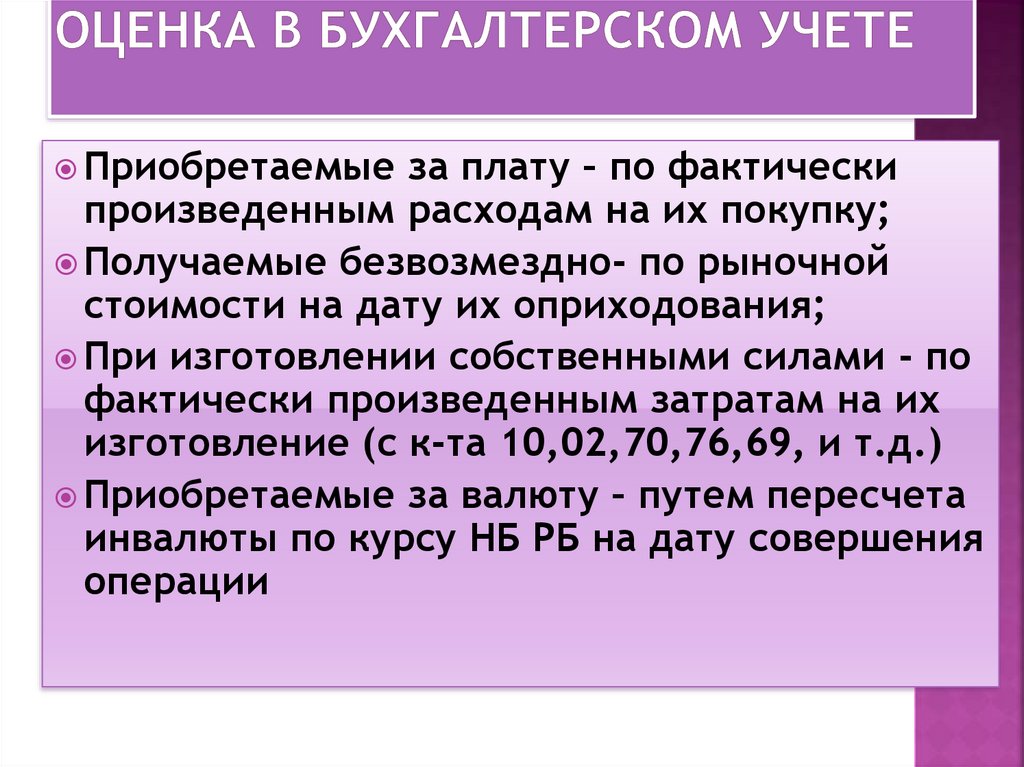

5.

Приобретаемые за плату – по фактическипроизведенным расходам на их покупку;

Получаемые безвозмездно- по рыночной

стоимости на дату их оприходования;

При изготовлении собственными силами - по

фактически произведенным затратам на их

изготовление (с к-та 10,02,70,76,69, и т.д.)

Приобретаемые за валюту – путем пересчета

инвалюты по курсу НБ РБ на дату совершения

операции

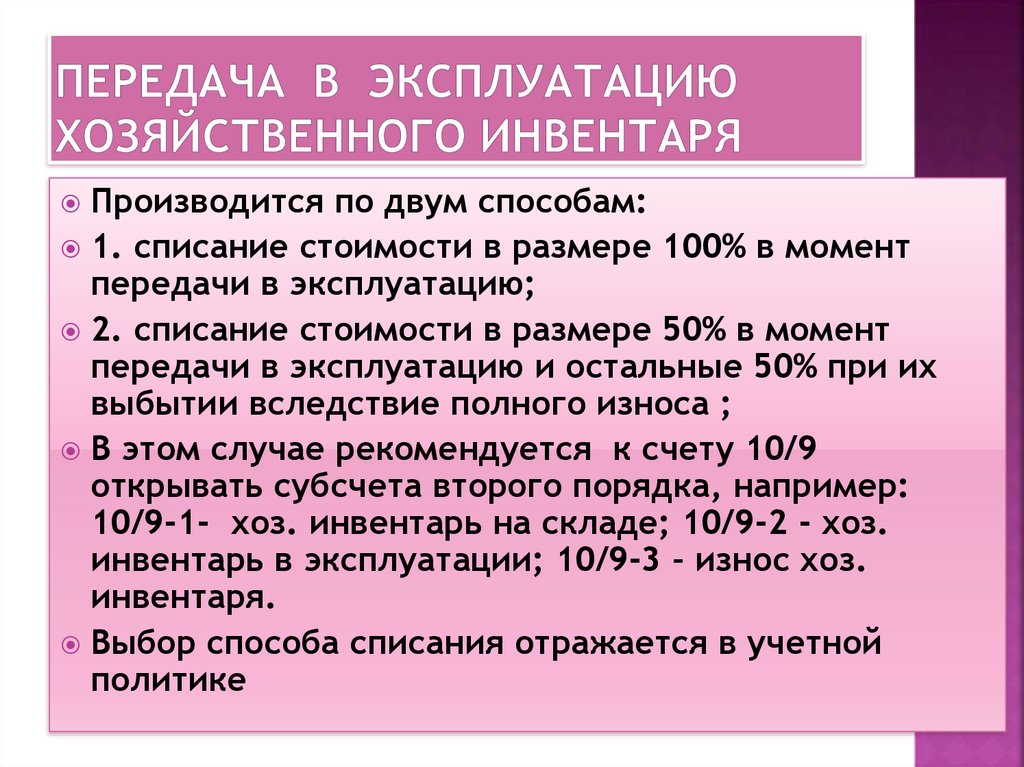

6.

Производится по двум способам:1. списание стоимости в размере 100% в момент

передачи в эксплуатацию;

2. списание стоимости в размере 50% в момент

передачи в эксплуатацию и остальные 50% при их

выбытии вследствие полного износа ;

В этом случае рекомендуется к счету 10/9

открывать субсчета второго порядка, например:

10/9-1- хоз. инвентарь на складе; 10/9-2 - хоз.

инвентарь в эксплуатации; 10/9-3 – износ хоз.

инвентаря.

Выбор способа списания отражается в учетной

политике

7.

Пример отражения в учете поступления и передачи вэксплуатацию хозяйственного инвентаря,

списания после полного износа.

№ Содержание хозяйственной операции

Сумма

Дт

Кт

1.

Получены от поставщиков рабочие столы

5шт. по 523000 руб.

2615000 10/9-1

60

2.

НДС поставщика

523000

18

60

3.

Оплачен счет поставщика

3138000 60

51

4.

Переданы в эксплуатацию 3 стола

(523000*3)

1569000 10/9-2

10/9-1

5.

Начислен износ на переданный в

эксплуатацию инвентарь (1569000*50%)

784500

20

10/9-3

Выбытие 1 стола из-за непригодности через

3 года:

1.

Доначислен износ (523000*50%)

261500

20

10/9-3

2.

Списан стол из эксплуатации

523000

10/9-3

10/9-2

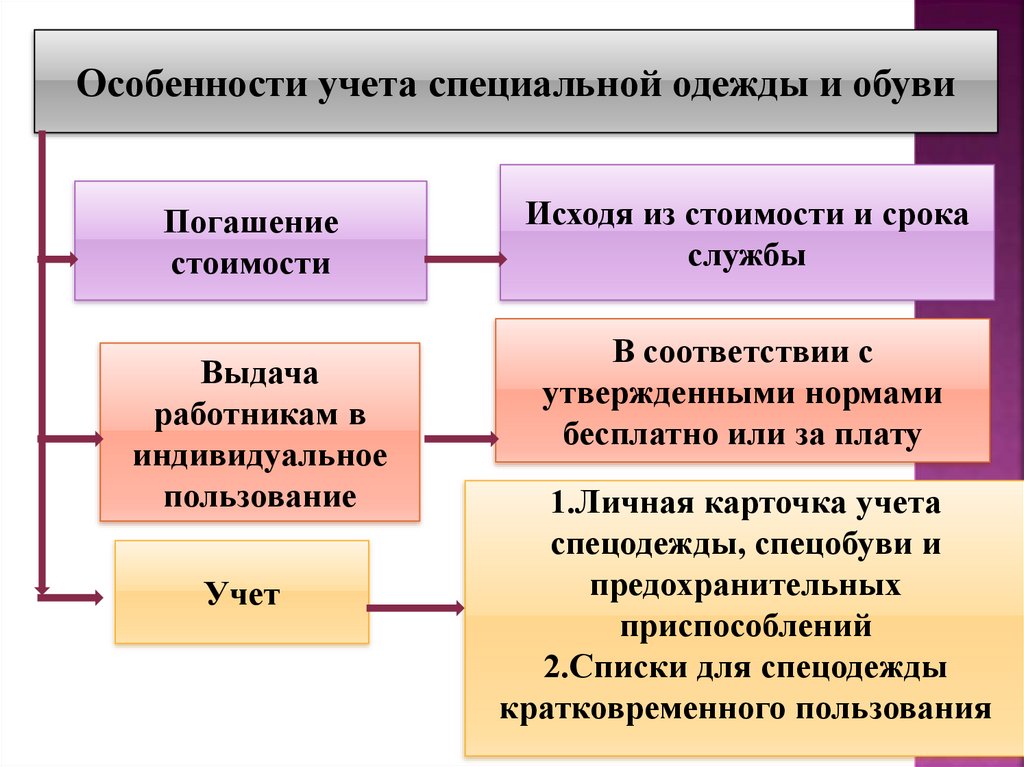

8.

Особенности учета специальной одежды и обувиПогашение

стоимости

Выдача

работникам в

индивидуальное

пользование

Учет

Исходя из стоимости и срока

службы

В соответствии с

утвержденными нормами

бесплатно или за плату

1.Личная карточка учета

спецодежды, спецобуви и

предохранительных

приспособлений

2.Списки для спецодежды

кратковременного пользования

9.

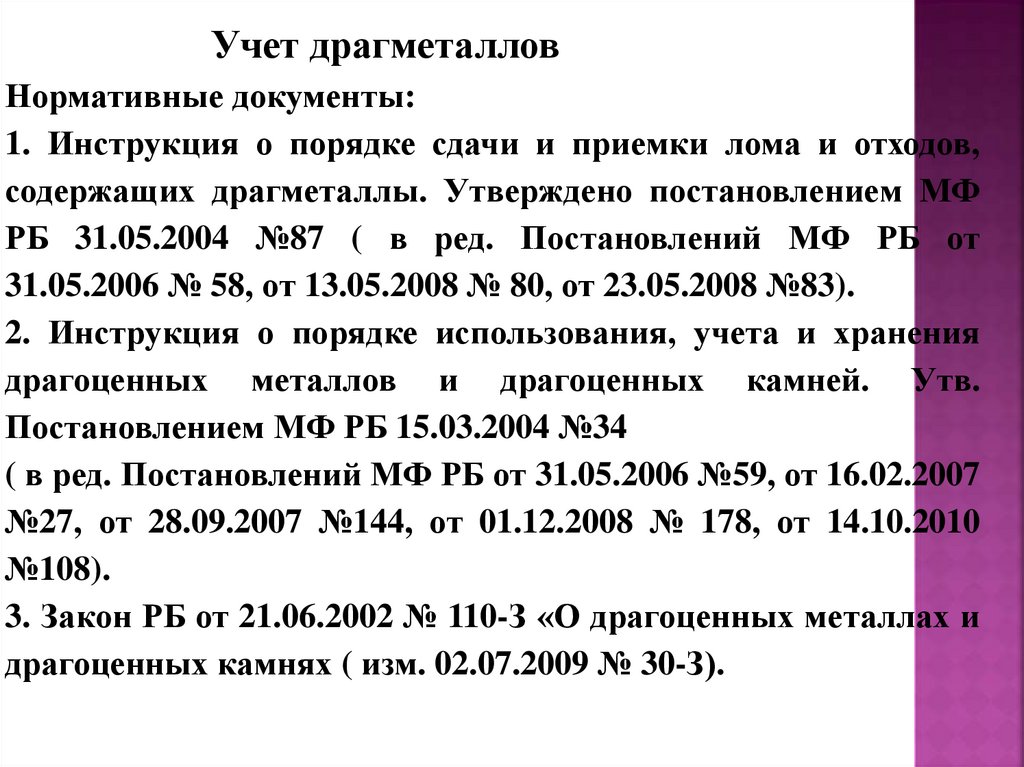

Учет драгметалловНормативные документы:

1. Инструкция о порядке сдачи и приемки лома и отходов,

содержащих драгметаллы. Утверждено постановлением МФ

РБ 31.05.2004 №87 ( в ред. Постановлений МФ РБ от

31.05.2006 № 58, от 13.05.2008 № 80, от 23.05.2008 №83).

2. Инструкция о порядке использования, учета и хранения

драгоценных металлов и драгоценных камней. Утв.

Постановлением МФ РБ 15.03.2004 №34

( в ред. Постановлений МФ РБ от 31.05.2006 №59, от 16.02.2007

№27, от 28.09.2007 №144, от 01.12.2008 № 178, от 14.10.2010

№108).

3. Закон РБ от 21.06.2002 № 110-З «О драгоценных металлах и

драгоценных камнях ( изм. 02.07.2009 № 30-З).

10.

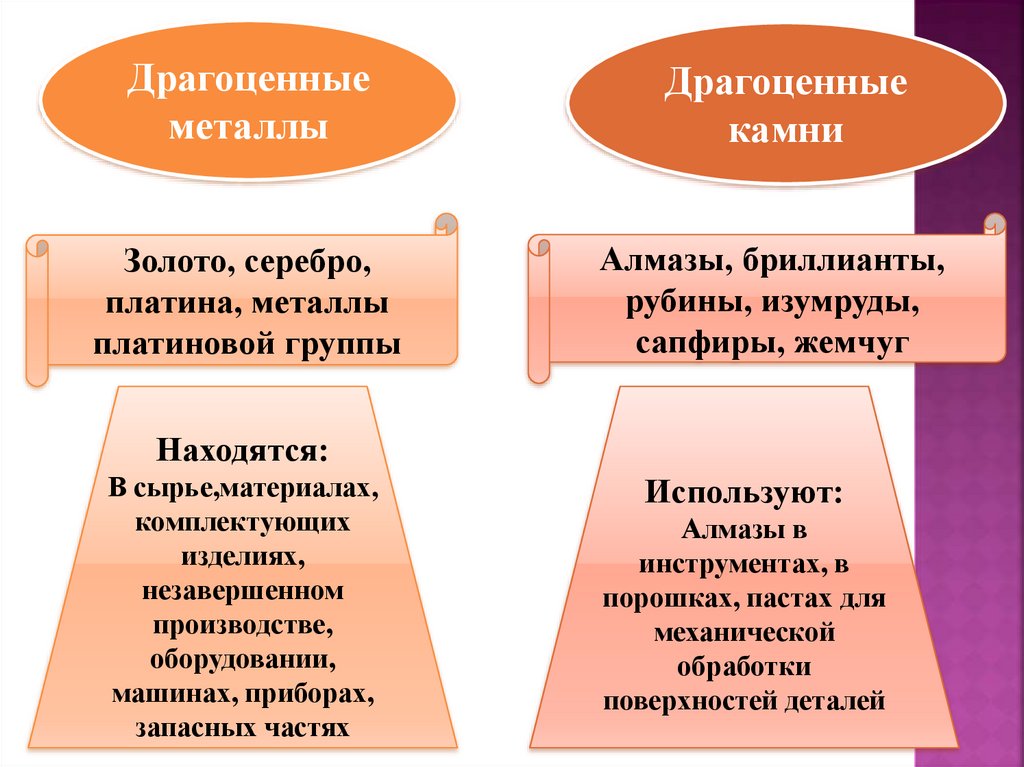

Драгоценныеметаллы

Драгоценные

камни

Золото, серебро,

платина, металлы

платиновой группы

Алмазы, бриллианты,

рубины, изумруды,

сапфиры, жемчуг

Находятся:

В сырье,материалах,

комплектующих

изделиях,

незавершенном

производстве,

оборудовании,

машинах, приборах,

запасных частях

Используют:

Алмазы в

инструментах, в

порошках, пастах для

механической

обработки

поверхностей деталей

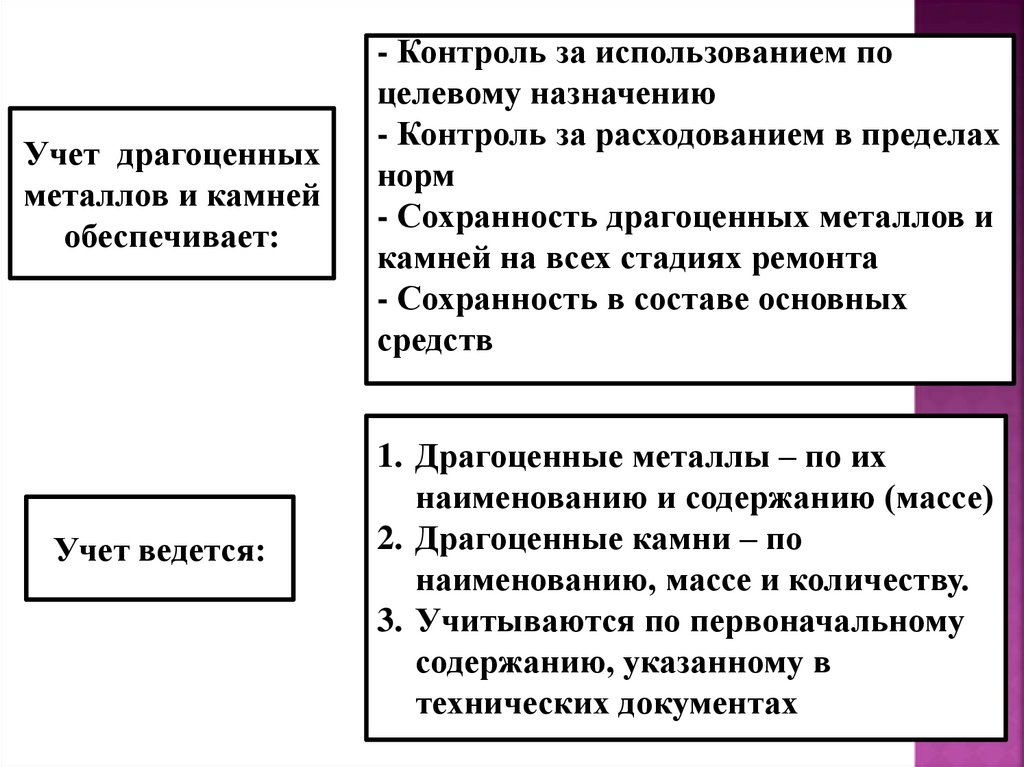

11.

Учет драгоценныхметаллов и камней

обеспечивает:

Учет ведется:

- Контроль за использованием по

целевому назначению

- Контроль за расходованием в пределах

норм

- Сохранность драгоценных металлов и

камней на всех стадиях ремонта

- Сохранность в составе основных

средств

1. Драгоценные металлы – по их

наименованию и содержанию (массе)

2. Драгоценные камни – по

наименованию, массе и количеству.

3. Учитываются по первоначальному

содержанию, указанному в

технических документах

12.

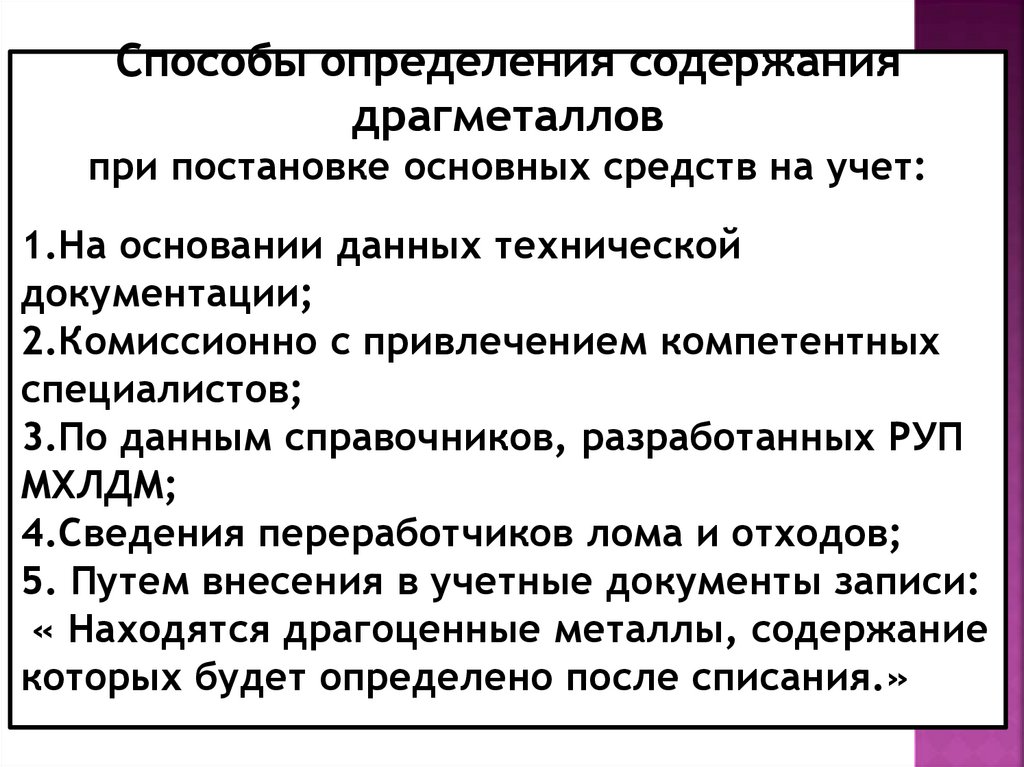

Способы определения содержаниядрагметаллов

при постановке основных средств на учет:

1.На основании данных технической

документации;

2.Комиссионно с привлечением компетентных

специалистов;

3.По данным справочников, разработанных РУП

МХЛДМ;

4.Сведения переработчиков лома и отходов;

5. Путем внесения в учетные документы записи:

« Находятся драгоценные металлы, содержание

которых будет определено после списания.»