finance

financeSimilar presentations:

учету в организациях бюджетной сферы")

учете в связи с внедрением с 01.01.2022 федеральных стандартов бухгалтерского учета")

")

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года (сентябрь 2023 г.)

1.

Изменения в бухгалтерском учете учрежденийбюджетной сферы

вступающие в силу с 2023 года

.

сентябрь 2023 г.

gosbu.ru

Разработчик слайдов О. А. Подкина

2.

СХЕМА 1Схема нормативного регулирования учета в бюджетной сфере в 2023 году

Приказ Минфина России от 01.12.2010 N 157н

"Об утверждении Единого плана счетов бухгалтерского учета …."

Изменения на 2023 год внесены Приказом Минфина России от 21.12.2022 № 192н

Начало действия изменений с 23.04.2023 г.

Изменения на 2025 год внесены Приказом Минфина России от 27.04.2023 № 56н

Приказ МФ РФ от 06.12.2010 N 162н

Приказ МФ РФ от 16.12.2010 N 174н

"Об утверждении Плана счетов бюджетного

учета и Инструкции по его применению"

"Об утверждении Плана счетов

бухгалтерского учета бюджетных учреждений

и Инструкции по его применению"

Изменения на 2023 год

Изменения на 2023 год

Приказ МФ РФ от 29.03.2023 № 35н

«О внесении изменений в приказ МФ РФ

от 6 декабря 2010 г. № 162н

«Об утверждении Плана счетов бюджетного

учета и Инструкции по его применению»

Начало действия изменений с 12.06.2023 г.

2

Приказ МФ РФ от 27.04.2023 № 57н

Приказ МФ РФ от 23.12.2010 N

183н

"Об утверждении Плана счетов

бухгалтерского учета автономных

учреждений и Инструкции по его

применению"

Изменения на 2023 год

Приказ МФ РФ от 05.05.2023

№ 64н

«О внесении изменений в приложения № 1 и № 2 к приказу

МФ РФ от 16 декабря 2010 г. № 174н «Об утверждении

Плана счетов бухгалтерского учета бюджетных

учреждений и Инструкции по его применению»

«О внесении изменений в приложения № 1 и № 2 к

приказу МФ РФ от 23 декабря 2010 г. № 183н…»

Начало действия изменений с 12.06.2023 г.

Начало действия изменений с 17.06.2023 г.

3.

Приказ МФ РФ от 27.04.2023 № 56н«О внесении изменений в приложение № 2 …

Приказа от 1 декабря 2010 г. №157н»

2. Установить, что, начиная с 1 января 2025 года

признание непроизведенных ресурсов, вовлеченных

(впервые вовлекаемых)

в экономический (хозяйственный) оборот,

осуществляется с учетом положений стандарта

экономического субъекта,

принятого субъектом учета, реализующим функции по

управлению государственным имуществом в сфере

пользования соответствующими непроизведенными

ресурсами.

3

4.

Приказ МФ РФ от 27.04.2023 № 56н«О внесении изменений в приложение № 2 …

Приказа от 1 декабря 2010 г. №157н»

3. Отражение объектов непроизведенных ресурсов,

вовлеченных в экономический (хозяйственный) оборот

до 1 января 2025 года,

осуществляется при формировании показателей бюджетной

отчетности 2025 года операциями, отражаемыми в

межотчетный период.

2024

4

2025

5.

Приказ МФ РФ от 27.04.2023 № 56н«О внесении изменений в приложение № 2 …

Приказа от 1 декабря 2010 г. №157н»

2025 г.

«Первоначальной стоимостью объектов

непроизведенных активов,

впервые вовлекаемых в экономический (хозяйственный) оборот,

за исключением земли (земельных участков),

признается оценка ожидаемых без учета предоставляемых льгот

будущих денежных поступлений, связанных с пользованием

вовлекаемого непроизведенного актива,

сформированная согласно стандарту экономического субъекта,

принятому для упорядочения организации ведения бюджетного

учета непроизведенных ресурсов субъектом учета,

уполномоченным на признание непроизведенных ресурсов, и

отраженная в решении постоянно действующей комиссии по

поступлению и выбытию активов.»;

5

6.

Приказ МФ РФ от 27.04.2023 № 56н«О внесении изменений в приложение № 2 …

Приказа от 1 декабря 2010 г. №157н»

2025 г.

«Решение постоянно действующей комиссии по

поступлению и выбытию активов о признании в учете

непроизведенных активов, впервые вовлекаемых в

экономический (хозяйственный) оборот, за исключением

земли (земельных участков), принимается с учетом

положений стандарта экономического субъекта, принятым

для упорядочения организации ведения бюджетного учета

непроизведенных ресурсов субъектом учета,

уполномоченным на признание соответствующих

непроизведенных ресурсов.».

6

7.

Приказ МФ РФ от 27.04.2023 № 56н«О внесении изменений в приложение № 2 …

Приказа от 1 декабря 2010 г. №157н»

2025 г.

«Непроизведенные ресурсы, признаваемые при вовлечении

в экономический (хозяйственный) оборот, отражаются в

учете в оценке, определенной стандартом экономического

субъекта, принятым для упорядочения организации

ведения бюджетного учета непроизведенных ресурсов

субъектом учета, уполномоченным на признание

соответствующих непроизведенных ресурсов.».

7

8.

СХЕМА 1Схема нормативного регулирования учета в бюджетной сфере в 2023 году

Приказ Минфина России от 01.12.2010 N 157н

"Об утверждении Единого плана счетов бухгалтерского учета …."

Изменения на 2023 год внесены Приказом Минфина России от 21.12.2022 № 192н

Начало действия изменений с 23.04.2023 г.

Изменения на 2025 год внесены Приказом Минфина России от 27.04.2023 № 56н

Приказ МФ РФ от 06.12.2010 N 162н

"Об утверждении Плана счетов бюджетного

учета и Инструкции по его применению"

"Об утверждении Плана счетов

бухгалтерского учета бюджетных учреждений

и Инструкции по его применению"

Изменения на 2023 год

Изменения на 2023 год

Приказ МФ РФ от 29.03.2023 № 35н

«О внесении изменений в приказ МФ РФ

от 6 декабря 2010 г. № 162н

«Об утверждении Плана счетов бюджетного

учета и Инструкции по его применению»

Начало действия изменений с 12.06.2023 г.

8

Приказ МФ РФ от 16.12.2010 N 174н

Приказ МФ РФ от 27.04.2023 № 57н

Приказ МФ РФ от 23.12.2010 N

183н

"Об утверждении Плана счетов

бухгалтерского учета автономных

учреждений и Инструкции по его

применению"

Изменения на 2023 год

Приказ МФ РФ от 05.05.2023

№ 64н

«О внесении изменений в приложения № 1 и № 2 к приказу

МФ РФ от 16 декабря 2010 г. № 174н «Об утверждении

Плана счетов бухгалтерского учета бюджетных

учреждений и Инструкции по его применению»

«О внесении изменений в приложения № 1 и № 2 к

приказу МФ РФ от 23 декабря 2010 г. № 183н…»

Начало действия изменений с 12.06.2023 г.

Начало действия изменений с 17.06.2023 г.

9.

Особенности примененияизменений в учете 2023 года

Письмо МФ РФ от 30 июля 2023 г.

N 02-06-07/71391

“О формировании входящих показателей бюджетного

(бухгалтерского) учета и отчетности 2023 года

организациями бюджетной сферы”

Письмо МФ РФ от 30.12.2021 N 02-06-07/108267

"О раскрытии информации в сведениях об изменении остатков валюты

баланса при составлении и представлении бюджетной (бухгалтерской)

отчетности за 2021 год».

9

10.

Письмо МФ РФ от 30 июля 2023 г. N 02-06-07/71391“О формировании входящих показателей бюджетного (бухгалтерского)

учета и отчетности 2023 года организациями бюджетной сферы”

По итогам анализа оперативных данных бюджетной

отчетности, бухгалтерской отчетности бюджетных и

автономных учреждений на 1 июля 2023 г.,

представленных Федеральным казначейством,

в дополнение к письму Минфина России от 30

декабря 2021 г. N 02-06-07/108267

в целях единого подхода формирования входящих

показателей учета и отчетности 2023 года

Министерство финансов Российской Федерации

сообщает.

10

11.

Письмо МФ РФ от 30 июля 2023 г. N 02-06-07/71391Изменения в учете 2023 г.

1. НОВЫЕ счета для учета биологических активов, расчетов по их

приобретению (реализации);

2. обособленных счетов бухгалтерского учета для учета единого налогового

платежа, единого страхового тарифа;

3. НОВЫЙ счет для отражения обязанности возмещения государственным

внебюджетным фондом РФ расходов страхователей, понесенных учреждениями в

связи с реализацией требований, установленных законодательством РФ;

4. применением счета бухгалтерского учета 40160 "Резервы предстоящих

расходов" при признании арендатором объектов учета операционной аренды;

5.изменений КБК РФ, применяемых при формировании номера счетов

аналитического учета Рабочего плана счетов;

6.иных изменений, применяемых с 2023 года.

11

Письмо МФ РФ от

30.07. 2023 г. N 0206-07/71391

12.

Перевод сальдо1

В межотчетный период

2

Счет 401 30

Форма 0503173, 0503773

При необходимости

с одновременным

уточнением показателей

счетов санкционирования

расходов.

1. биологические активы,

расчеты по их приобретению

(реализации);

2. 40160 "Резервы "

арендатор в части объектов

учета операционной аренды;

3.изменений КБК РФ;

4.иные изменения,

применяемых с 2023 года

(209 39).

12

НАЛОГИ

Сальдо в

межотчетный

период НЕ

ПЕРЕВОДИТСЯ

Входящий остаток по

счетам

на начало года равен

«0»

1. 303 14 единый

налоговый платеж;

2. 303 15 единый

страховой тариф.

3

Дополнительной

бухгалтерской

записью 2023

года – изменения

в аналитическом

учете

По данным

инвентаризации

Письмо МФ РФ от

30.07. 2023 г. N 02

06-07/71391

13.

Перевод сальдо в межотчетный период на начало 2023 гОфициальные разъяснения МФ РФ в части перевода сальдо

Письмо МФ РФ от 30 июля 2023 г. N 02-06-07/71391

Бух. справка (ф. 0504833) 2023 года

(с пометкой «ОПЕРАЦИИ МЕЖОТЧЕТНОГО ПЕРИОДА)

Отражается в учете 31.12.2022

(23 часа 59 минут )

Журнал операций

межотчетного

периода

(ф. 0504071)

Перевод сальдо в меж отчётный период с использованием счета

401 30 000

13

14.

НАЛОГИПисьмо МФ РФ от 30 июля 2023 г. N 02-06-07/71391

1.Сальдо по налогам НЕ МЕНЯЕТСЯ в межотчетный период.

2.Входящее сальдо на 01.01.2023 г. по счетам 303 14, 303 15

равно «0».

3.Обособление в учете переплат по налогам со сроком

более 3-х лет числящихся на 01.01.2023 г.

(В форме 0503173, 0503773 информация НЕ ПРИВОДИТСЯ).

14

15.

Остатки по налогам на начало 2023 г.остаются без изменений, при этом

Сальдо

Кт 303

Закроется в

2023 году

Дебет

Кредит

303 14 831

201 11 610

304 05 200

303 хх 831

303 14 731

15

Сальдо

Дт 303

(более 3-х лет)

Сальдо

Дт 303

(МЕНЕЕ 3-х лет)

16.

Остатки по налогам на начало 2023 г.остаются без изменений, при этом

Сальдо

Кт 303

Сальдо

Дт 303

(более 3-х лет)

Сальдо

Дт 303

(МЕНЕЕ 3-х лет)

Дата исполнения – 31.12.2999.

Письмо МФ РФ от 30 июля 2023 г.

N 02-06-07/71391

«Обращаем внимание, суммы уплаченных до 1 января 2023 года налогов, страховых

взносов, сборов и иных обязательных платежей в бюджеты бюджетной системы РФ,

которые не были учтены налоговыми органами в составе сальдо единого налогового

счета, подлежат обособлению в бюджетном (бухгалтерском) учете».

16

Дебет

Кредит

0 303 хх 001

«переплаты по налогу со сроком

более 3-х лет»

0 303 хх 001

«налог»

ОПЕРАЦИЯМИ ??????? смена аналитики

По моему

мнению

17.

Остатки по налогам на начало 2023 г.остаются без изменений, при этом

Сальдо

Кт 303

Сальдо

Дт 303

(более 3-х лет)

Сальдо

Дт 303

(МЕНЕЕ 3-х лет)

Дата исполнения – 31.12.2023

В течении 2023 года на основании

документа налогового органа о

принадлежности сумм будет включена в

состав ЕДИНОГО НАЛОГОВОГО

ПЛАТЕЖА

17

Дебет

Кредит

303 14 831

303 хх 731

18.

Обязательные платежи в доход бюджетов,ВХОДЯЩИЕ в состав единого налогового платежа (за исключением страховых взносов)

ДЕБЕТ

Начисление учреждением налогов (по соответствующим КБК)

КРЕДИТ

0 401 10 1ХХ

0 401 20 2ХХ

0 109 00 2ХХ

0 106 00 000

0 110 00 000

КБК 0 303 ХХ 731

0 302 11 837

Представление в ФНС уведомления, декларации, расчета по налогам

25 числа месяца

х

Перечислении на лицевой счет ЕНП

до 28 числа месяца

КБК 0 303 14 831

Распределение ФНС ЕНП по СРОКУ УПЛАТЫ

«Уменьшения расчетов по обязательным платежам в

бюджет единого налогового платежа, зачтенного в счет исполнения

соответствующей обязанности налогоплательщика, плательщика

сбора, плательщика страховых взносов и (или) налогового агента» –

162н

«На основании документа налогового органа, определяющего

принадлежность сумм денежных средств, перечисленных и (или)

признаваемых в качестве единого налогового платежа, уменьшение

задолженности по соответствующим налогам, сборам, взносам

(исполнение обязанности по уплате налогов, авансовых платежей по

налогам, сборов, страховых взносов)» - 174н, 183н

КБК 0 303 ХХ 831

28 числа месяца

18

х

1 304 05 ХХХ

КУ

0 201 11 610

КБК 0 303 14 731

БУ,АУ

19.

ПРИМЕРБухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по операциям межотчетного периода»

Дебет

х 303 14 001

Х 303 15 001

Кредит

00 00 0000000000 000

х 401 30 000

00 00 0000000000 000

х 401 30 000

х 303 хх 001

gosbu.ru

20.

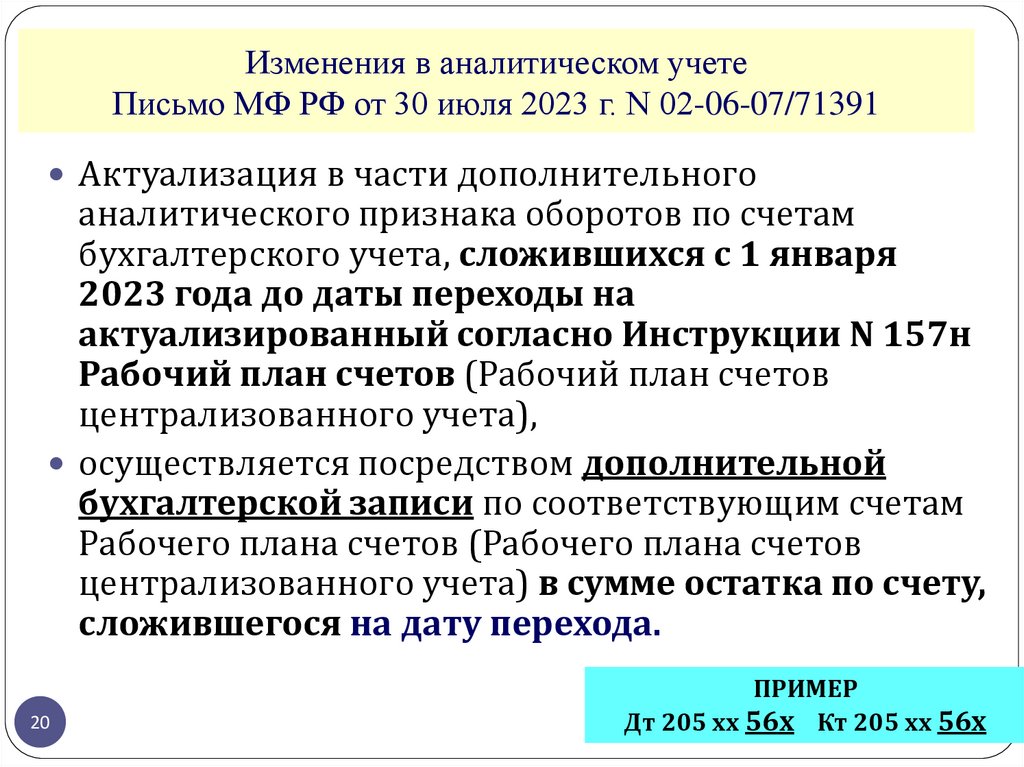

Изменения в аналитическом учетеПисьмо МФ РФ от 30 июля 2023 г. N 02-06-07/71391

Актуализация в части дополнительного

аналитического признака оборотов по счетам

бухгалтерского учета, сложившихся с 1 января

2023 года до даты переходы на

актуализированный согласно Инструкции N 157н

Рабочий план счетов (Рабочий план счетов

централизованного учета),

осуществляется посредством дополнительной

бухгалтерской записи по соответствующим счетам

Рабочего плана счетов (Рабочего плана счетов

централизованного учета) в сумме остатка по счету,

сложившегося на дату перехода.

20

ПРИМЕР

Дт 205 хх 56х Кт 205 хх 56х

21.

Перевод ОБОРОТОВ по счетамПисьмо МФ РФ от

30.07. 2023 г.

N 02-06-07/71391

Наряду с формированием входящих показателей учета и

отчетности 2023 года обороты по счетам бухгалтерского учета,

сложившиеся с 1 января 2023 года до даты перехода на

актуализированный Рабочий план счетов (Рабочий план счетов

централизованного учета) также подлежат уточнению (при

необходимости).

.

21

22.

Перевод ОБОРОТОВ по счетамПисьмо МФ РФ от 30.07. 2023 г.

N 02-06-07/71391

Бухгалтерские записи по актуализации оборотов по счетам бухгалтерского

учета оформляются Бухгалтерской справки (ф. 0504833):

Вновь вводимые обороты принимаются к бюджетному учету посредством осуществления

дополнительных бухгалтерских операций по соответствующим счетам актуализированного

Рабочего плана счетов (Рабочего плана счетов централизованного учета)

(например, уменьшение резерва предстоящих расходов на сумму принятых обязательств по оплате

арендной платы при операционной аренде, обороты по расчетам при перечислении денежных

средств в качестве единого налогового платежа с применением счета 30314, обороты по расчетам

по авансам выданным, принятым обязательствам в части межбюджетных трансфертов

капитального характера с применением счетов 20654, 30254, обороты по принятым арендатором

обязательствам по возмещению арендодателю стоимости коммунальных услуг, услуг связи, иные

обороты).

При этом обороты, требующие корректировки (в связи с изменением порядка

отражения объектов бухгалтерского учета) отражаются методом "Красное сторно".

При отражении операций по корректировке оборотов по счетам

бухгалтерского учета внесение исправлений в первичные учетные

документы и регистры бухгалтерского учета, ранее сформированные, не

требуется.

22

23.

СХЕМА 2ИЗМЕНЕНИЯ в унифицированных формах первичных документов в бюджетной сфере

г. -2021г.

ПЕРЕХОДНЫЙ ПЕРИОД

г. -???

г. – 2023 г.-2024 г.

Приказ МФ РФ

от 30.03.2015 N

52н

Приказ МФ РФ от

Приказ МФ РФ от 15.04.2021 N 61н

В ЭЛЕКТРОННОМ виде!!!

На бумажных

носителях!!!

В электронном

виде-?

Приказ МФ РФ от 15.04.2021 N 61н

На бумажных

носителях!!!

В электронном

виде- расчеты с

подотчётными

лицами.

В ЭЛЕКТРОННОМ виде!!!

НО

Допускается на БУМАЖНЫХ носителях в случае:

НО

Допускается на БУМАЖНЫХ носителях в

случае:

1) федеральными законами или НПА установлено

требование о необходимости составления (хранения)

документа исключительно на бумажном носителе,

1) если федеральными законами или НПА

установлено требование о необходимости

составления (хранения) документа

исключительно на бумажном носителе,

2) при отсутствии организационно-технической

возможности субъекта учета формирования и хранения

электронных документов.

2) при отсутствии организационно-технической

возможности субъекта учета формирования и

хранения электронных документов.

Если ПД на бумажном носителе, то с одновременным представлением лицу, на которое возложено ведение

бухгалтерского учета, электронного образа (скан копии) такого документа.

23

4

24.

Приказ Минфина России от 15.04.2021 N 61н"Об утверждении унифицированных форм электронных документов бухгалтерского учета …."

ДОПОЛНЕНИЯ внесены следующими документами

Приказ МФ РФ от

30.09.2021 N 142н

Приказ МФ РФ от

28.06.2022 N 100н

ПРОЕКТ

Приказ МФ РФ от

07.11.2022 N 157н

Приказа МФ РФ

ID проекта 01/02/05-23/00138146

Приказ

применяется с 1

января 2023

года либо до

указанного срока в

случаях,

предусмотренных

учетной

политикой.

Приказ применяется

Приказ применяется с

с 1 января 2024

года либо до

указанного срока в

случаях,

предусмотренных

учетной политикой.

1 января 2024

года либо до

указанного срока в

случаях,

предусмотренных

учетной политикой.

С 1 января 2025 года либо до указанного срока в случаях,

предусмотренных учетной политикой.

0510464 Инвентаризационная опись на счетах учета денежных сред

0510465 Инвентаризационная опись (сличительная ведомость) блан

отчетности и денежных документов

0510466 Инвентаризационная опись (сличительная ведомость) по об

нефинансовых активов

0510467 Инвентаризационная ведомость наличных денежных средс

0510468 Инвентаризационная опись расчетов по поступлениям

24

25.

Методические рекомендации по реализации электронногодокументооборота согласно

Приказа МФ РФ от 15.04.2021 N 61н

"Об утверждении унифицированных форм электронных документов бухгалтерского учета,

применяемых при ведении бюджетного учета, бухгалтерского учета государственных

(муниципальных) учреждений, и Методических указаний по их формированию и применению"

25

26.

Методические рекомендации по реализации электронногодокументооборота согласно

Приказа МФ РФ от 15.04.2021 N 61н

Реквизиты письма

1

Первичные документы

Письмо Минфина России 1. Акт о консервации

(расконсервации) объекта

от 01.12.2021

N 02-07-07/98091

"О Методических рекомендациях

по переходу на применение в 2022

году унифицированных форм

электронных первичных

документов".

26

Бухгалтерские регистры,

иные вопросы.

1. Процедура и

подготовительные мероприятия

для перехода на применение

унифицированных форм

электронных первичных

учетных документов.

основных средств (ф. 0510433) документ ОБЯЗАТЕЛЕН с 2023

года.

2. Акт приема-передачи

объектов, полученных в личное

пользование" (ф. 0510434) 2. Основные требования к

документ ОБЯЗАТЕЛЕН с 2023 формированию электронных

года.

документов.

3. Акт о признании безнадежной

к взысканию задолженности по

3. Синхронизация справочников и

доходам" (ф. 0510436) - документ настроек в информационной системе

ОБЯЗАТЕЛЕН с 2023 года.

бухгалтерского учета.

4. Решение о списании

4. Порядок формирования – показателя

задолженности,

невостребованной кредиторами "Идентификатор контрагента".

со счета ___" (ф. 0510437) документ ОБЯЗАТЕЛЕН с 2023 5. Примеры заполнения справочников

для формирования электронных

года.

документов.

27.

Методические рекомендации по реализации электронногодокументооборота согласно

Приказа МФ РФ от 15.04.2021 N 61н

2

Реквизиты письма

Первичные документы

Письмо Минфина

России от 01.12.2022 N

02-07-07/117981

1.Решение о прекращении

признания активами

объектов нефинансовых

активов (ф. 0510440) –

документ ОБЯЗАТЕЛЕН с

2023 года.

"О Методических рекомендациях по

переходу на применение с 2023 года

унифицированных форм

электронных первичных

документов".

2. Решение о признании объектов

нефинансовых активов" (ф. 0510441)"

документ ОБЯЗАТЕЛЕН с 2023 года.

3. Решение об оценки стоимости

имущества, отчужденного не в пользу

Организации бюджетной сферы (ф.

0510442) - документ ОБЯЗАТЕЛЕН с

2023 года.

4. Решение о проведении инвентаризации

(ф. 0510439) - документ ОБЯЗАТЕЛЕН

с 2023 года.

27

5. Изменение решения о проведении

инвентаризации" (ф. 0510447) документ ОБЯЗАТЕЛЕН с 2023 года.

Бухгалтерские регистры,

иные вопросы.

ОПИСАНИЕ БИЗНЕС

ПРОЦЕССА ПО ПРОЦЕДУРЕ

ГОЛОСОВАНИЯ ЧЛЕНАМИ

КОМИССИИ.

Проверка кворума

присутствия.

Процедура голосования.

Проверка кворума принятия

решения.

Подписание электронного

документа руководителем

учреждения (уполномоченным

им лицом).

28.

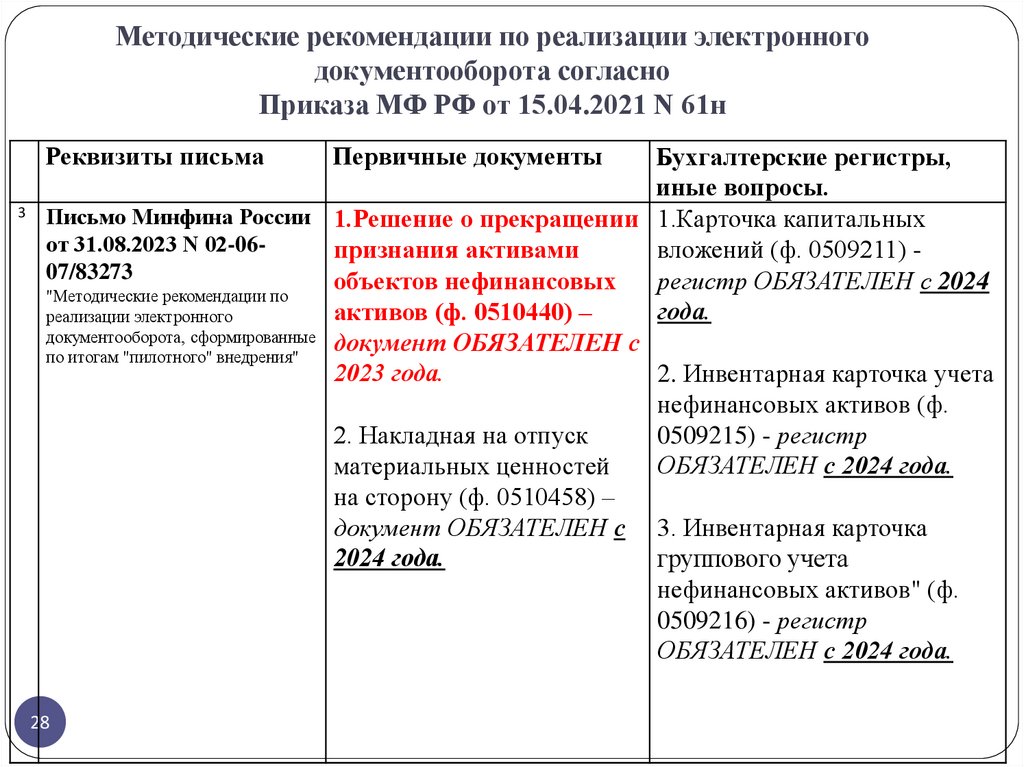

Методические рекомендации по реализации электронногодокументооборота согласно

Приказа МФ РФ от 15.04.2021 N 61н

Реквизиты письма

3

Первичные документы

Бухгалтерские регистры,

иные вопросы.

Письмо Минфина России 1.Решение о прекращении 1.Карточка капитальных

от 31.08.2023 N 02-06признания активами

вложений (ф. 0509211) 07/83273

объектов нефинансовых

регистр ОБЯЗАТЕЛЕН с 2024

"Методические рекомендации по

года.

активов (ф. 0510440) –

реализации электронного

документооборота, сформированные документ ОБЯЗАТЕЛЕН с

по итогам "пилотного" внедрения"

2023 года.

2. Инвентарная карточка учета

нефинансовых активов (ф.

2. Накладная на отпуск

0509215) - регистр

ОБЯЗАТЕЛЕН с 2024 года.

материальных ценностей

на сторону (ф. 0510458) –

документ ОБЯЗАТЕЛЕН с 3. Инвентарная карточка

2024 года.

группового учета

нефинансовых активов" (ф.

0509216) - регистр

ОБЯЗАТЕЛЕН с 2024 года.

28

29.

СХЕМА 3Предельные сроки начала применения форм первичных документов, установленных Приказом МФ РФ № 61н

Первичные документы

Начало применения - не позднее 01 января 2023 года

Бухгалтерские регистры

Начало применения - не позднее 01 январ

0510433 Акт о консервации (расконсервации) объекта основных средств

0509213 Журнал операций по забалансовому счету _

0510434 Акт приема-передачи объектов, полученных в личное пользование

0510435 Акт об утилизации (уничтожении) материальных ценностей

0509095 Ведомость доходов физических лиц, облага

страховыми взносами

0510440 Решение о прекращении признания активами объектов нефинансовых активов

0509097 Карточка учета имущества в личном пользо

0510441 Решение о признании объектов нефинансовых активов

0510442 Решение об оценке стоимости имущества, отчуждаемого не в пользу организаций

бюдж. сферы

0510445 Решение о признании (восстановлении) сомнительной задолженности по доходам

0510436 Акт о признании безнадежной к взысканию задолженности по доходам

0510437 Решение о списании задолженности, невостребованной кредиторами

0510446 Решении о восстановлении кредиторской задолженности

0510439 Решение о проведении инвентаризации

0510447 Изменение Решения о проведении инвентаризации

0510836 Акт о результатах инвентаризации наличных денежных средств

0510431 Ведомость группового начисления доходов

Ф. 0510432 Извещение о начислении доходов (уточнении начисления)

Ф. 0510837 Ведомость начисления доходов бюджета

Ф. 0510838 Ведомость выпадающих доходов

29

30.

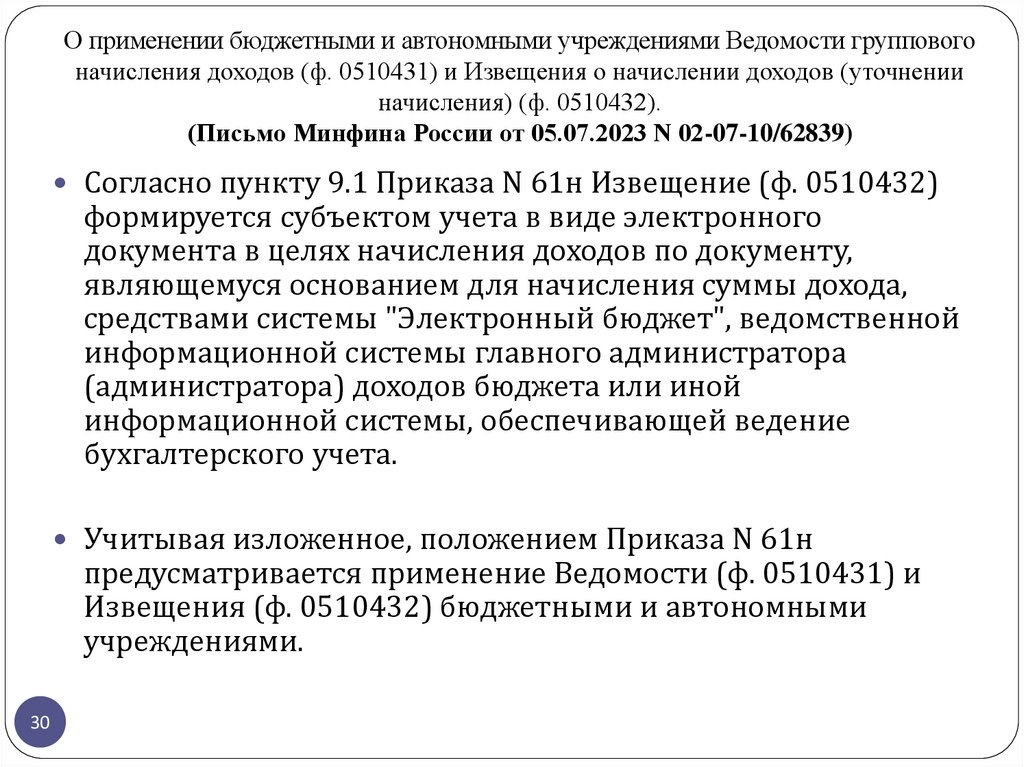

О применении бюджетными и автономными учреждениями Ведомости групповогоначисления доходов (ф. 0510431) и Извещения о начислении доходов (уточнении

начисления) (ф. 0510432).

(Письмо Минфина России от 05.07.2023 N 02-07-10/62839)

Согласно пункту 9.1 Приказа N 61н Извещение (ф. 0510432)

формируется субъектом учета в виде электронного

документа в целях начисления доходов по документу,

являющемуся основанием для начисления суммы дохода,

средствами системы "Электронный бюджет", ведомственной

информационной системы главного администратора

(администратора) доходов бюджета или иной

информационной системы, обеспечивающей ведение

бухгалтерского учета.

Учитывая изложенное, положением Приказа N 61н

предусматривается применение Ведомости (ф. 0510431) и

Извещения (ф. 0510432) бюджетными и автономными

учреждениями.

30

31.

Первичные документыНачало применения - не позднее 01 января 2024 года

0510448 Акт о приеме-передаче объектов нефинансовых активов (0504101 Акт о приеме-передаче объектов нефинансовых активов)

0510450 Накладная на внутреннее перемещение объектов нефинансовых активов (0504102 Накладная на внутреннее перемещение объек

нефинансовых активов)

0510451 Требование-накладная (0504204 Требование-накладная)

0510452 Акт приемки товаров, работ, услуг (0504220Акт приемки материалов (материальных ценностей))

0510454 Акт о списании объектов нефинансовых активов (кроме транспортных средств) (0504104Акт о списании объектов нефинансов

(кроме транспортных средств)

0510456 Акт о списании транспортного средства (0504105 Акт о списании транспортного средства)

0510458 Накладная на отпуск материальных ценностей на сторону (0504205 Накладная на отпуск материалов (материальных ценностей

0510460 Акт о списании материальных запасов (0504230 Акт о списании материальных запасов)

0510461 Акт о списании бланков строгой отчетности (0504816 Акт о списании бланков строгой отчетности)

0510521 Заявка-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо (0504518 Заявка-обоснование зак

работ, услуг малого объема)

0510463 Акт о результатах инвентаризации (0504835 Акт о результатах инвентаризации)

0510453 Извещение о трансферте, передаваемом с условием (0504805 Извещение)

31

32.

Бухгалтерские регистрыНачало применения - не позднее 01 января 2024 года

0509211 Карточка капитальных вложений

0509214 Карточка учета права пользования нефинансовым активом

0509215 Инвентарная карточка учета нефинансовых активов (0504031 Инвентарная карточка учета нефинансовых активов)

0509216 Инвентарная карточка группового учета нефинансовых активов (0504032 Инвентарная карточка группового учета нефинансовы

32

33.

ИЗМЕНЕНИЯ в стандарты учета:Приказ Минфина России от 31.12.2016 N 256н

"Об утверждении федерального стандарта бухгалтерского учета

для организаций государственного сектора "Концептуальные

основы бухгалтерского учета и отчетности организаций

государственного сектора"

Приказ Минфина России от 30.12.2017 N 274н

"Об утверждении федерального стандарта бухгалтерского учета

для организаций государственного сектора "Учетная политика,

оценочные значения и ошибки"

33

34.

СПАСИБО заВНИМАНИЕ !

34