management

managementSimilar presentations:

")

")

Теоретичні та організаційні засади податкового менеджменту

1.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИДЕРЖАВНИЙ ПОДАТКОВИЙ УНІВЕРСИТЕТ

Факультет податкової справи, обліку та аудиту

Кафедра фіскального адміністрування

Дисципліна :

«Податковий менеджмент»

Тема лекції :

«ТЕОРЕТИЧНІ ТА ОРГАНІЗАЦІЙНІ ЗАСАДИ

ПОДАТКОВОГО МЕНЕДЖМЕНТУ»

2.

Зміст1. Поняття та сутність податкового менеджменту.

2. Предмет, об’єкт, суб’єкт та функції державного

податкового менеджменту.

3. Характеристика

складових

податкового

менеджменту.

4. Роль податкового менеджменту на мікрорівні та

його функції.

3.

1.Поняття та сутність податкового менеджменту

Податковий менеджмент – це система державного і

корпоративного управління податковими потоками шляхом

використання науково обґрунтованих ринкових форм і методів

та ухвалення рішень у сфері управління податковими доходами

і податковими витратами на макро- і мікро рівнях.

4.

1.Поняття та сутність податкового менеджменту

Основні завдання податкового менеджменту:

- забезпечення мобілізації грошових надходжень для виконання

дохідної частини бюджетів різних рівнів;

- прогнозування обсягів податкових та інших надходжень на

перспективу на основі прогнозних розрахунків доходів суб’єктів

господарювання, галузей економіки, доходів регіонів тощо;

- розробка нових концепцій оподаткування, які б сприяли

одночасному розвитку підприємницьких структур та соціальної

сфери.

5.

1.Поняття та сутність податкового менеджменту

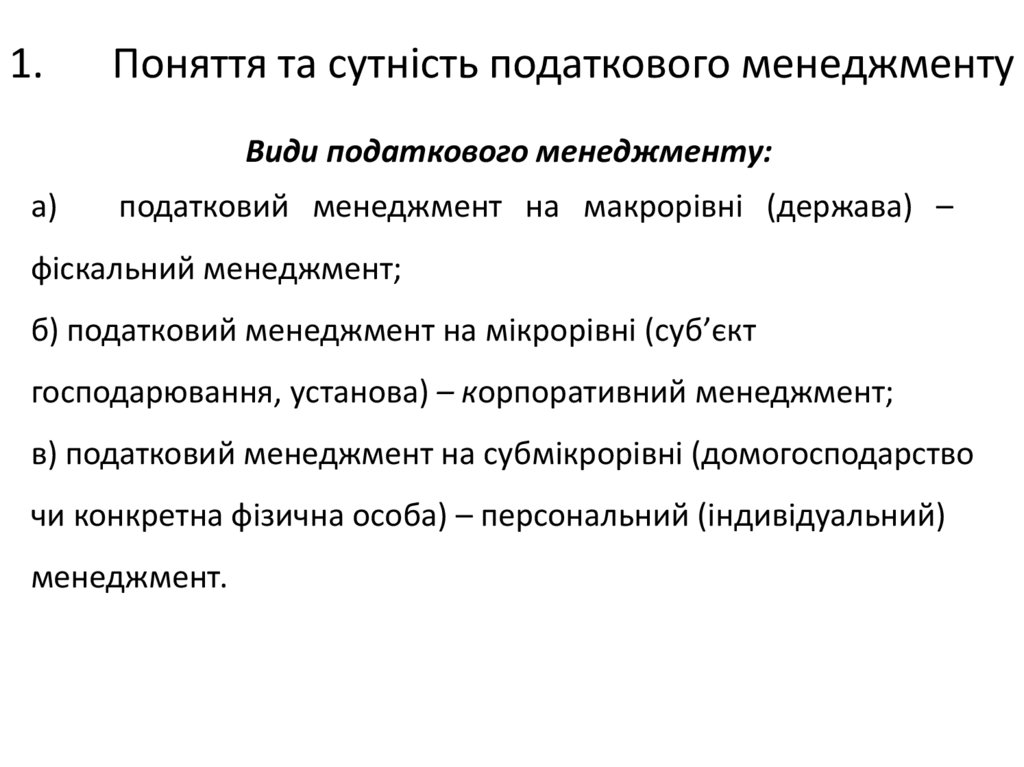

Види податкового менеджменту:

а)

податковий менеджмент на макрорівні (держава) –

фіскальний менеджмент;

б) податковий менеджмент на мікрорівні (суб’єкт

господарювання, установа) – корпоративний менеджмент;

в) податковий менеджмент на субмікрорівні (домогосподарство

чи конкретна фізична особа) – персональний (індивідуальний)

менеджмент.

6.

1.Поняття та сутність податкового менеджменту

Рис. 1. Мета податкового менеджменту на макро- та мікрорівні

7.

2. Предмет, об’єкт, суб’єкт та функціїдержавного податкового менеджменту

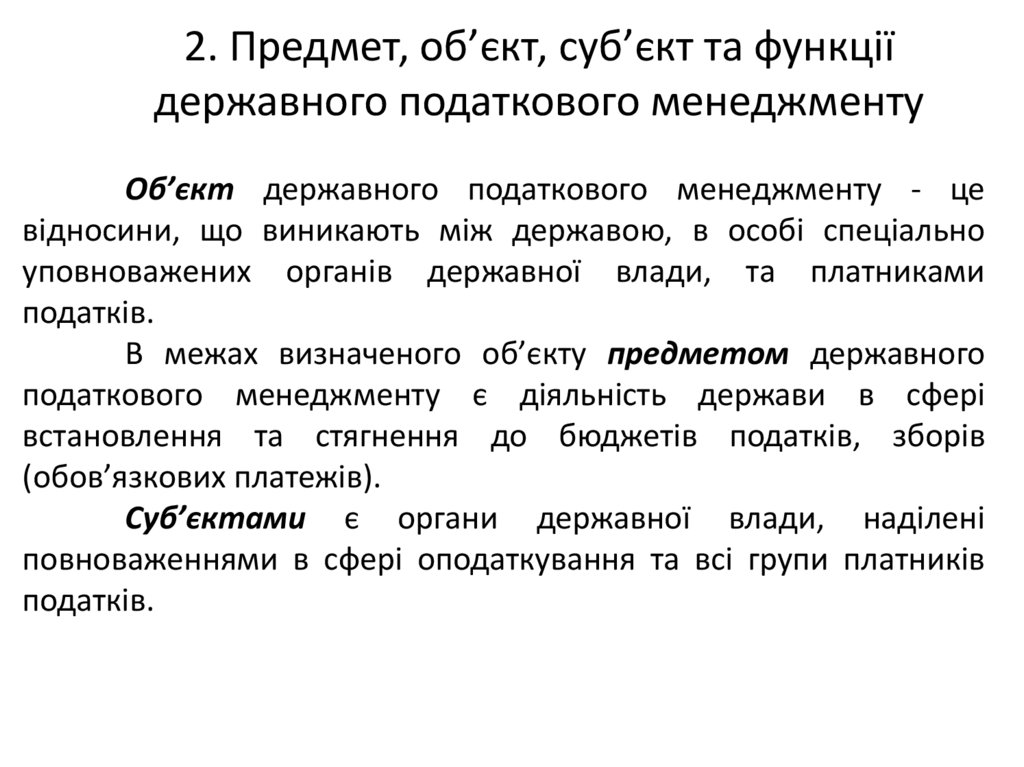

Об’єкт державного податкового менеджменту - це

відносини, що виникають між державою, в особі спеціально

уповноважених органів державної влади, та платниками

податків.

В межах визначеного об’єкту предметом державного

податкового менеджменту є діяльність держави в сфері

встановлення та стягнення до бюджетів податків, зборів

(обов’язкових платежів).

Суб’єктами є органи державної влади, наділені

повноваженнями в сфері оподаткування та всі групи платників

податків.

8.

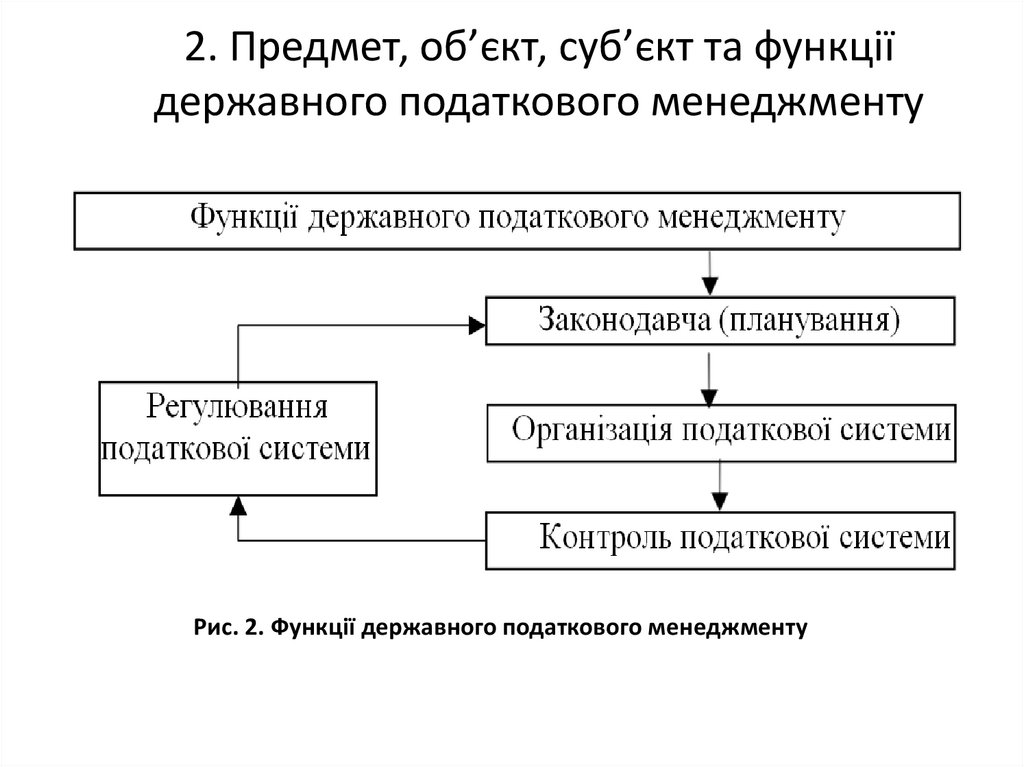

2. Предмет, об’єкт, суб’єкт та функціїдержавного податкового менеджменту

Рис. 2. Функції державного податкового менеджменту

9.

3. Характеристика складових податковогоменеджменту

Рис. 3. Елементи податкового менеджменту

10.

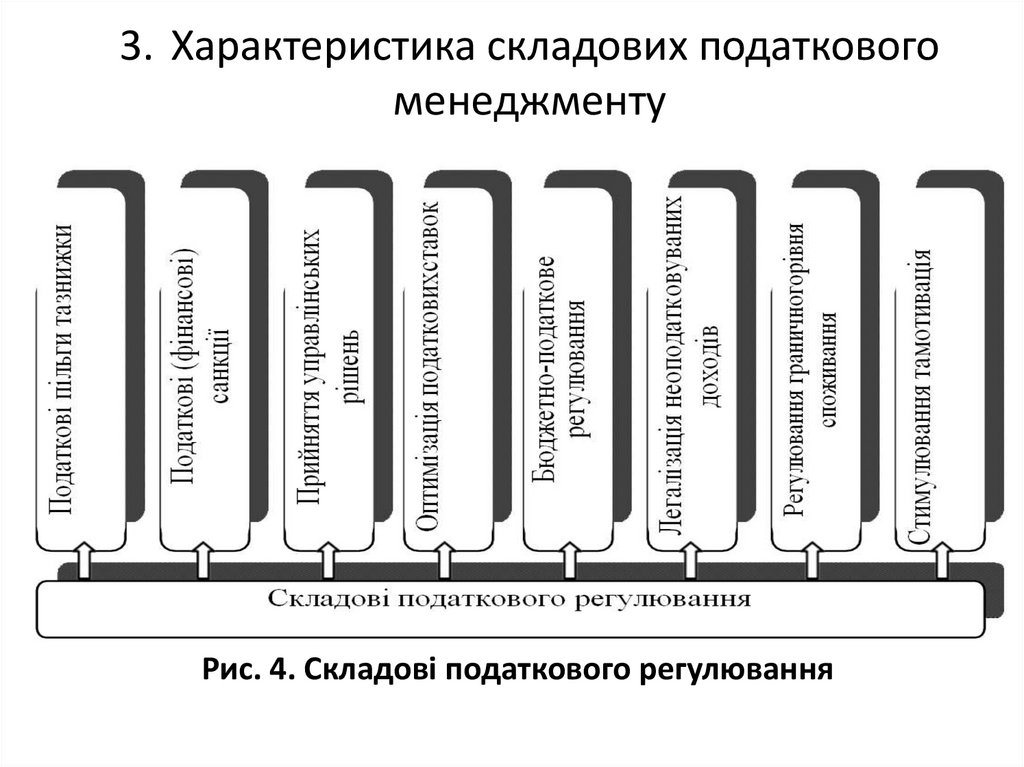

3. Характеристика складових податковогоменеджменту

Рис. 4. Складові податкового регулювання

11.

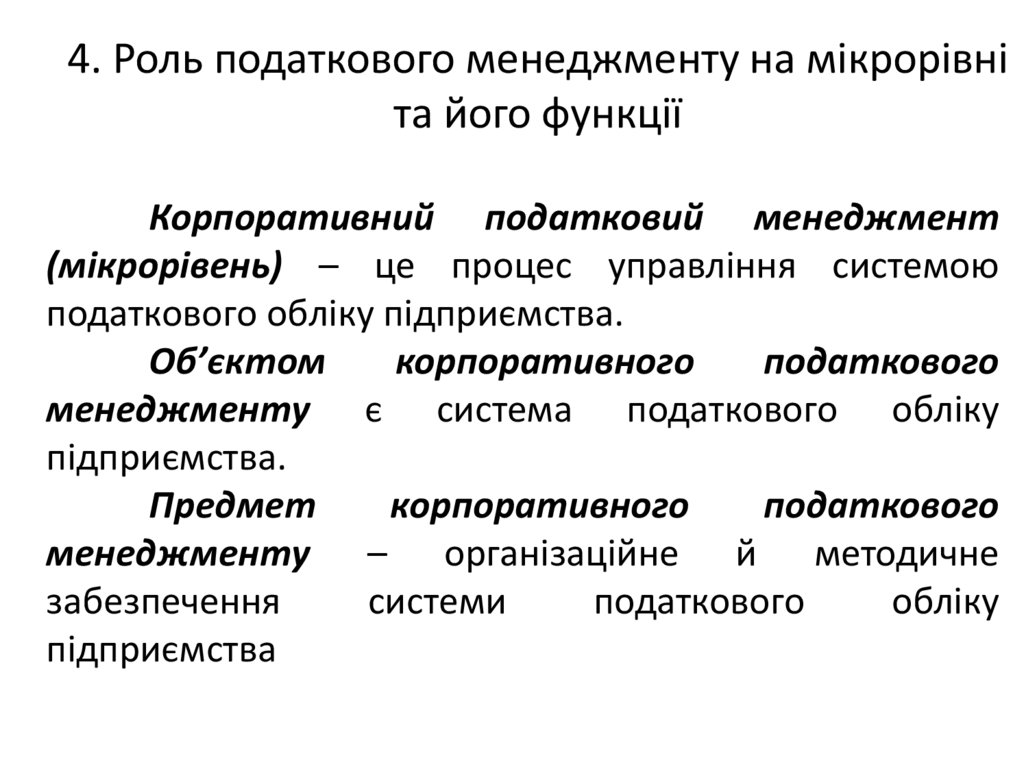

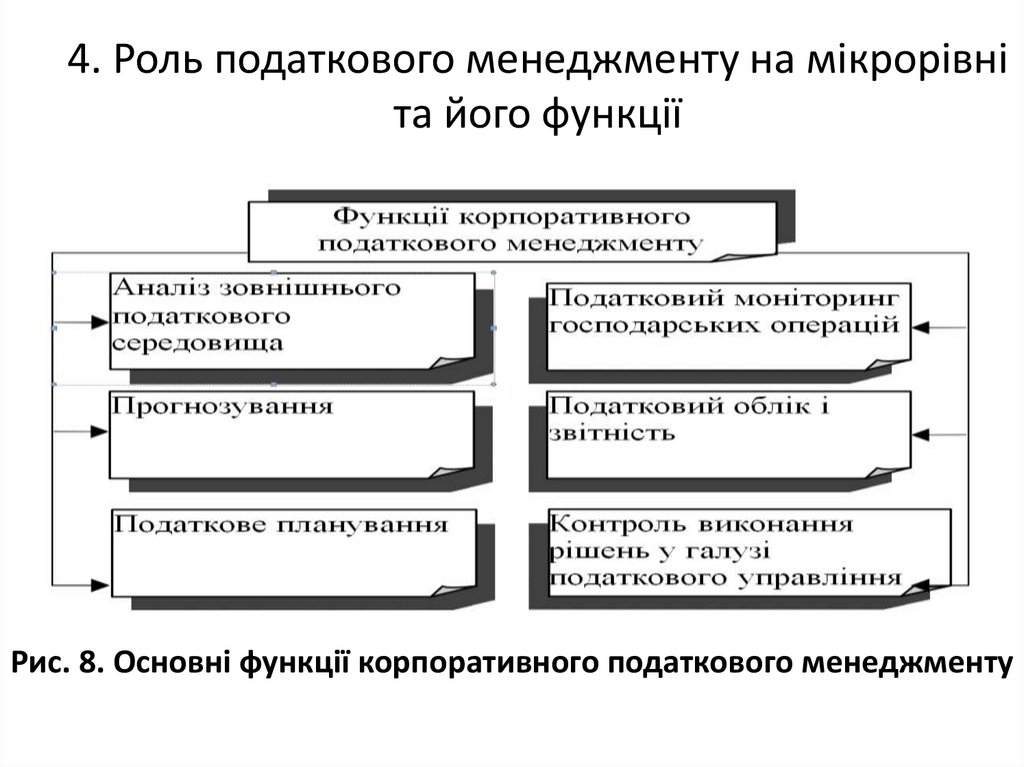

4. Роль податкового менеджменту на мікрорівніта його функції

Корпоративний податковий менеджмент

(мікрорівень) – це процес управління системою

податкового обліку підприємства.

Об’єктом

корпоративного

податкового

менеджменту є система податкового обліку

підприємства.

Предмет

корпоративного

податкового

менеджменту – організаційне й методичне

забезпечення

системи

податкового

обліку

підприємства

12.

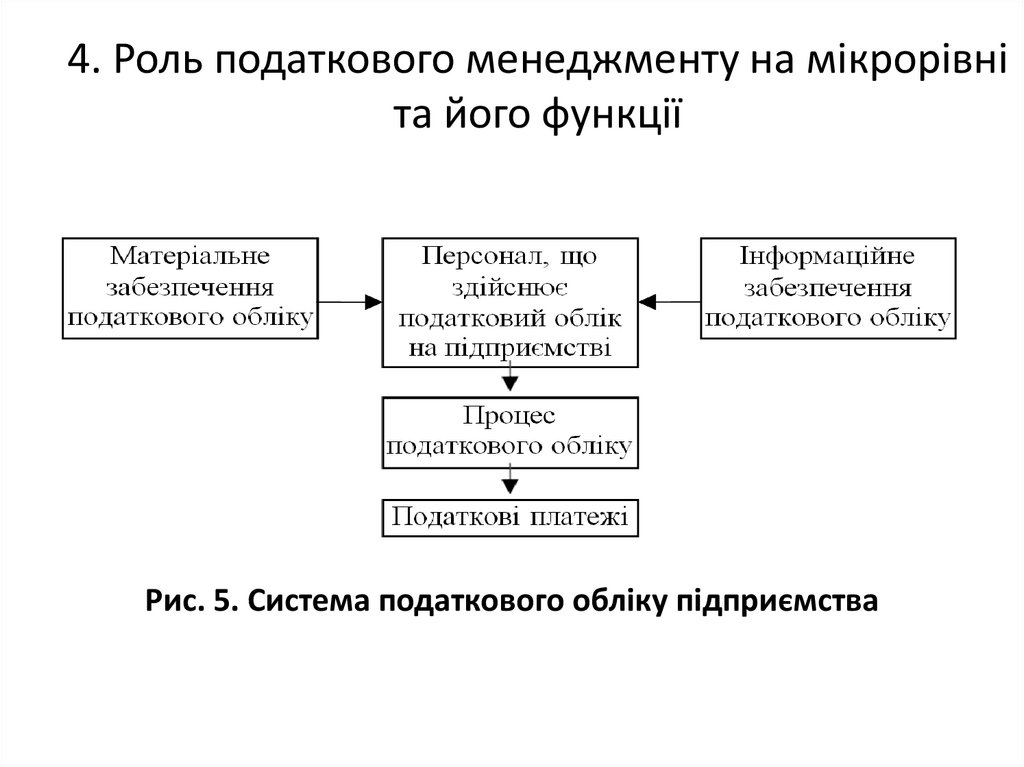

4. Роль податкового менеджменту на мікрорівніта його функції

Рис. 5. Система податкового обліку підприємства

13.

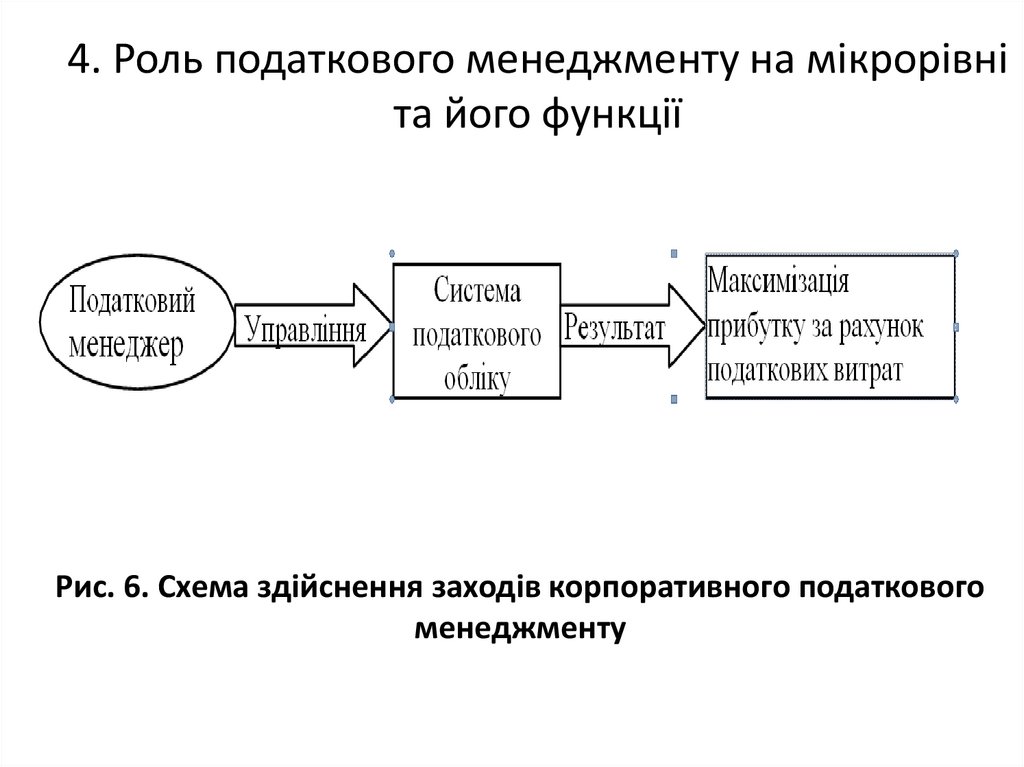

4. Роль податкового менеджменту на мікрорівніта його функції

Рис. 6. Схема здійснення заходів корпоративного податкового

менеджменту

14.

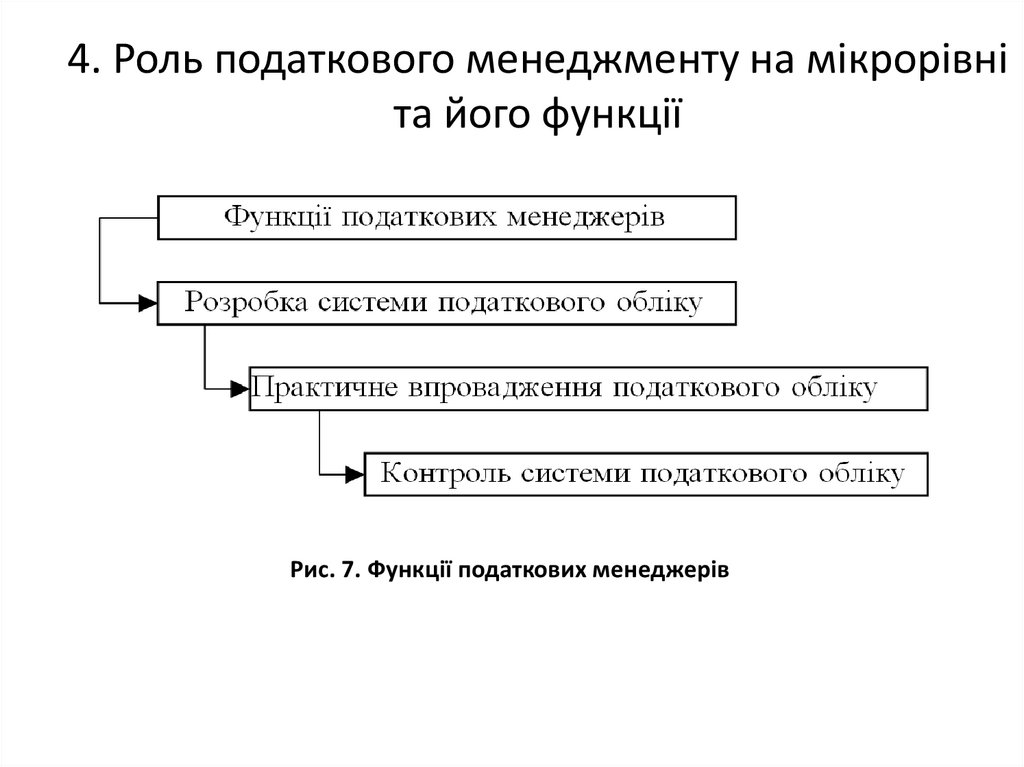

4. Роль податкового менеджменту на мікрорівніта його функції

Рис. 7. Функції податкових менеджерів

15.

4. Роль податкового менеджменту на мікрорівніта його функції

Рис. 8. Основні функції корпоративного податкового менеджменту

16.

Перелік питань для контролю знань1. Дайте визначення дефініції «податковий менеджмент».

2. В чому полягає мета державного податкового менеджменту?

3. Сформулюйте мету

корпоративного

податкового менеджменту.

4. Які функції державного податкового менеджменту?

5. Назвіть елементи податкового менеджменту.

6. Що є об’єктом корпоративного податкового менеджменту?

7. В чому полягає податковий моніторинг господарських операцій?

8. Які функції корпоративного податкового менеджменту?

9. В чому полягають функції податкових менеджерів?

10. Які

установи належать до

ор ганів, що здійснюють регулювання в сфері

оподаткування?

11. В чому полягає правове забезпечення створення та функціонування податкової

системи держави?

12. Назвіть

основні чинники зовнішнього

податкового середовища.

17.

Літературні джерела:1.

Податковий кодекс України [Електронний ресурс] : Закон України, Кодекс від 02

грудня

2010

року

№

2755-VI.

-

Режим

доступу:

http://zakon2.rada.gov.ua/laws/show/2755-17.

2.

Кізима А. Я. Еволюція поглядів на поняття «податковий менеджмент». Інноваційна

економіка. 2012. № 10(36). С. 219– 222.

3.

Податковий менеджмент : навч. посібник. [Електронне видання]. – Рівне : НУВГП,

2020. – 412 с.Державна податкова служба України : Офіційний сайт [Електронний

ресурс]. – Режим доступу : https://tax.gov.ua/