finance

financeSimilar presentations:

Пруденциальные нормативы, регулирующие деятельность банков

1.

Тема: Пруденциальные нормативы, регулирующиедеятельность банков

к.э.н., Assistant professor

Мадыханова Кундыз Адилхановна

2.

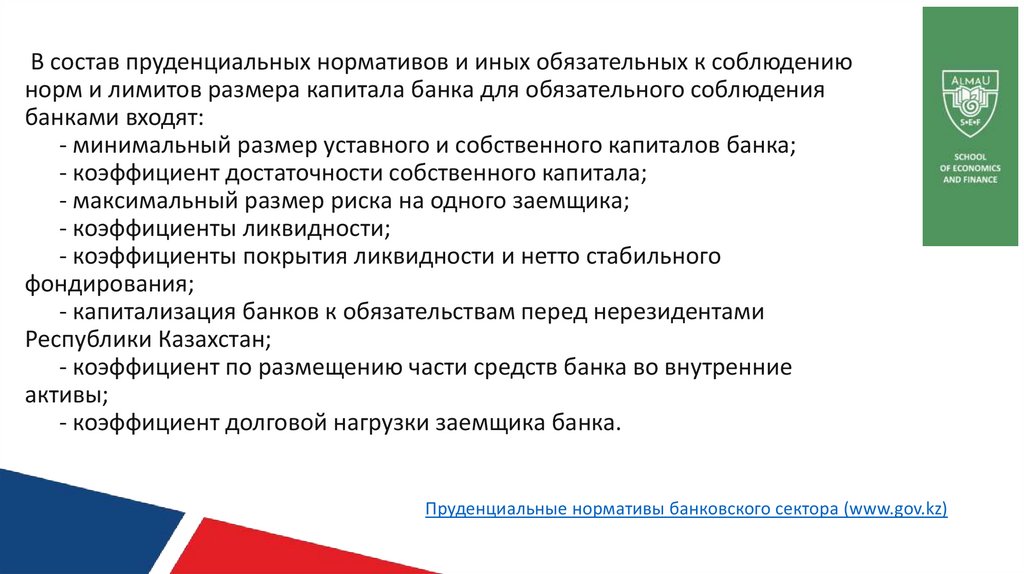

В состав пруденциальных нормативов и иных обязательных к соблюдениюнорм и лимитов размера капитала банка для обязательного соблюдения

банками входят:

- минимальный размер уставного и собственного капиталов банка;

- коэффициент достаточности собственного капитала;

- максимальный размер риска на одного заемщика;

- коэффициенты ликвидности;

- коэффициенты покрытия ликвидности и нетто стабильного

фондирования;

- капитализация банков к обязательствам перед нерезидентами

Республики Казахстан;

- коэффициент по размещению части средств банка во внутренние

активы;

- коэффициент долговой нагрузки заемщика банка.

Пруденциальные нормативы банковского сектора (www.gov.kz)

3.

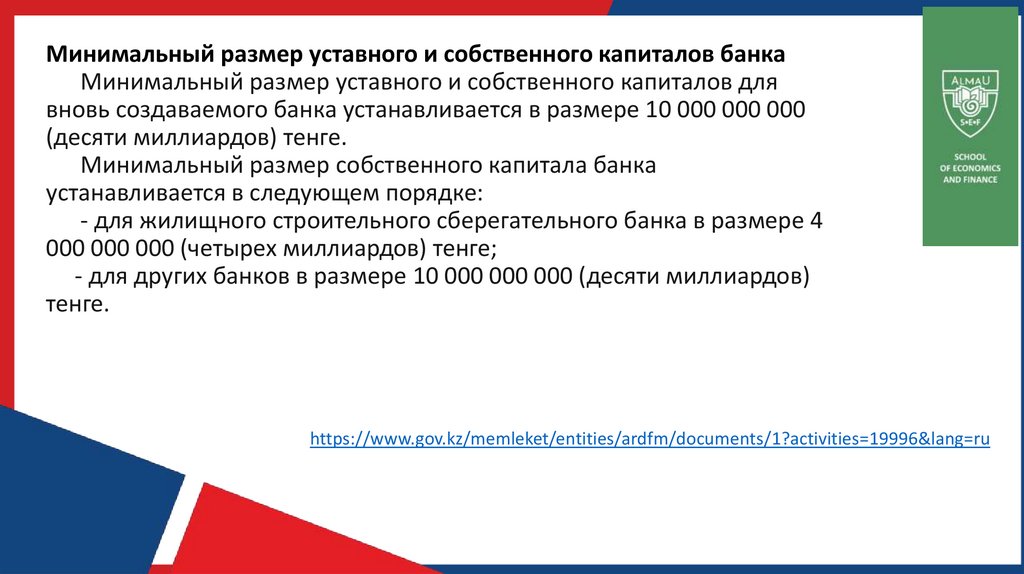

Минимальный размер уставного и собственного капиталов банкаМинимальный размер уставного и собственного капиталов для

вновь создаваемого банка устанавливается в размере 10 000 000 000

(десяти миллиардов) тенге.

Минимальный размер собственного капитала банка

устанавливается в следующем порядке:

- для жилищного строительного сберегательного банка в размере 4

000 000 000 (четырех миллиардов) тенге;

- для других банков в размере 10 000 000 000 (десяти миллиардов)

тенге.

https://www.gov.kz/memleket/entities/ardfm/documents/1?activities=19996&lang=ru

4.

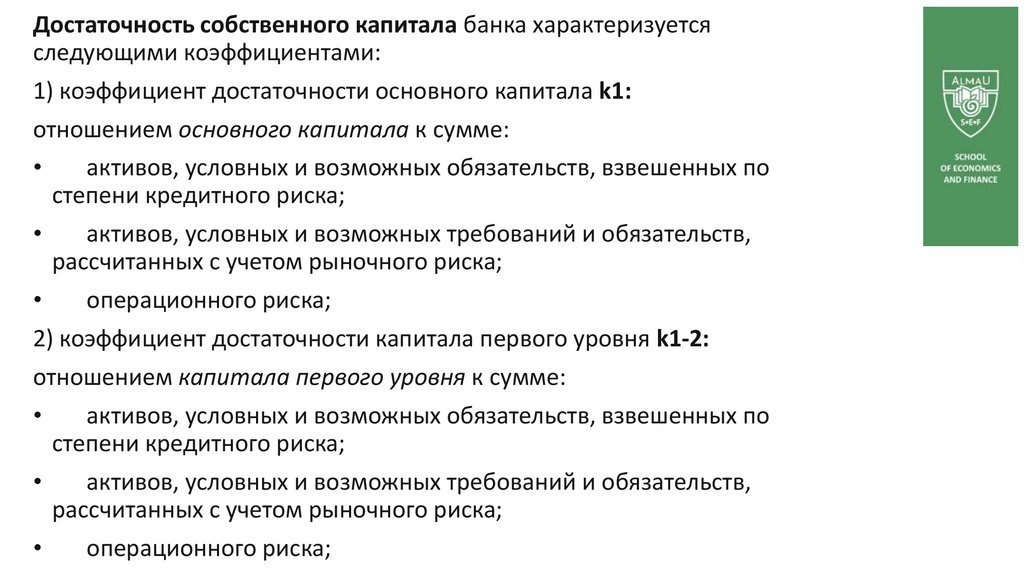

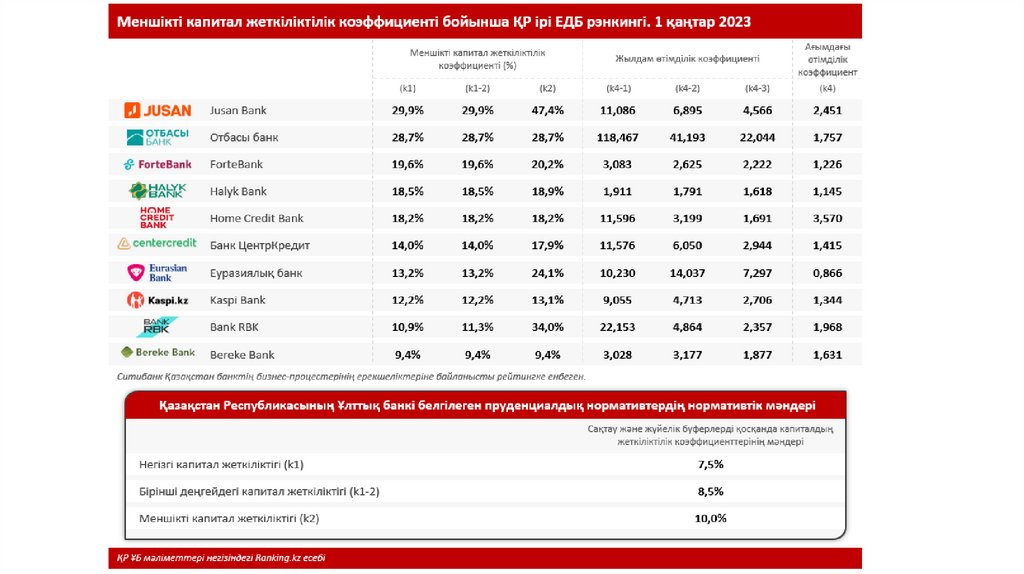

Достаточность собственного капитала банка характеризуетсяследующими коэффициентами:

1) коэффициент достаточности основного капитала k1:

отношением основного капитала к сумме:

активов, условных и возможных обязательств, взвешенных по

степени кредитного риска;

активов, условных и возможных требований и обязательств,

рассчитанных с учетом рыночного риска;

операционного риска;

2) коэффициент достаточности капитала первого уровня k1-2:

отношением капитала первого уровня к сумме:

активов, условных и возможных обязательств, взвешенных по

степени кредитного риска;

активов, условных и возможных требований и обязательств,

рассчитанных с учетом рыночного риска;

операционного риска;

5.

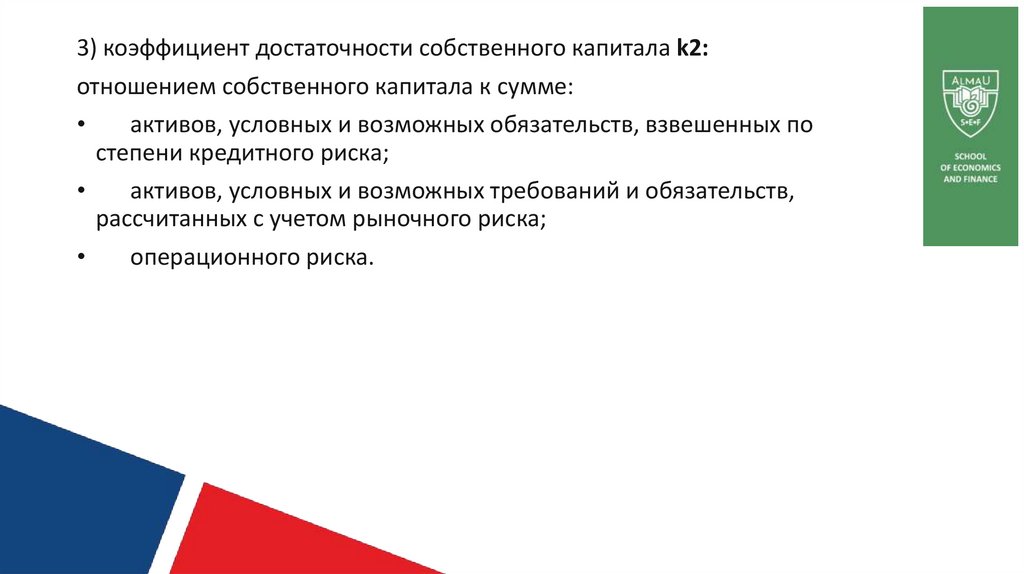

3) коэффициент достаточности собственного капитала k2:отношением собственного капитала к сумме:

активов, условных и возможных обязательств, взвешенных по

степени кредитного риска;

активов, условных и возможных требований и обязательств,

рассчитанных с учетом рыночного риска;

операционного риска.

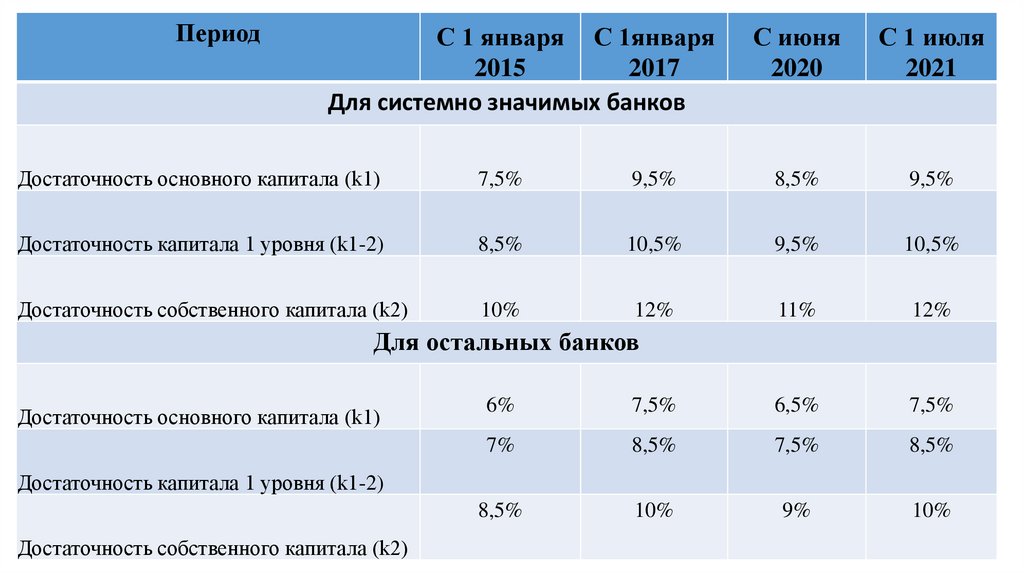

6.

ПериодС 1 января С 1января

2015

2017

Для системно значимых банков

С июня

2020

С 1 июля

2021

Достаточность основного капитала (k1)

7,5%

9,5%

8,5%

9,5%

Достаточность капитала 1 уровня (k1-2)

8,5%

10,5%

9,5%

10,5%

Достаточность собственного капитала (k2)

10%

12%

11%

12%

Для остальных банков

Достаточность основного капитала (k1)

6%

7,5%

6,5%

7,5%

7%

8,5%

7,5%

8,5%

8,5%

10%

9%

10%

Достаточность капитала 1 уровня (k1-2)

Достаточность собственного капитала (k2)

7.

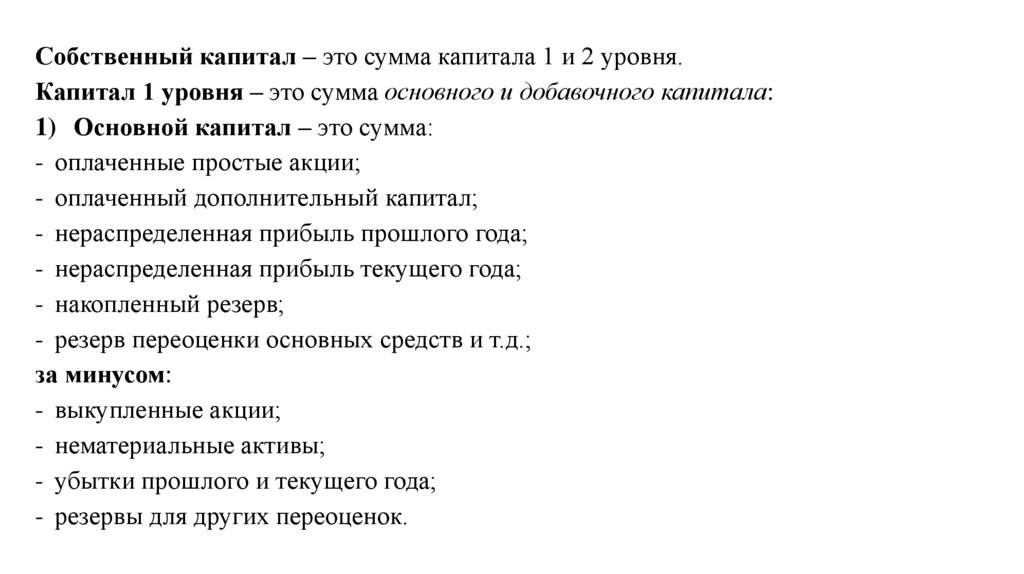

Собственный капитал – это сумма капитала 1 и 2 уровня.Капитал 1 уровня – это сумма основного и добавочного капитала:

1) Основной капитал – это сумма:

- оплаченные простые акции;

- оплаченный дополнительный капитал;

- нераспределенная прибыль прошлого года;

- нераспределенная прибыль текущего года;

- накопленный резерв;

- резерв переоценки основных средств и т.д.;

за минусом:

- выкупленные акции;

- нематериальные активы;

- убытки прошлого и текущего года;

- резервы для других переоценок.

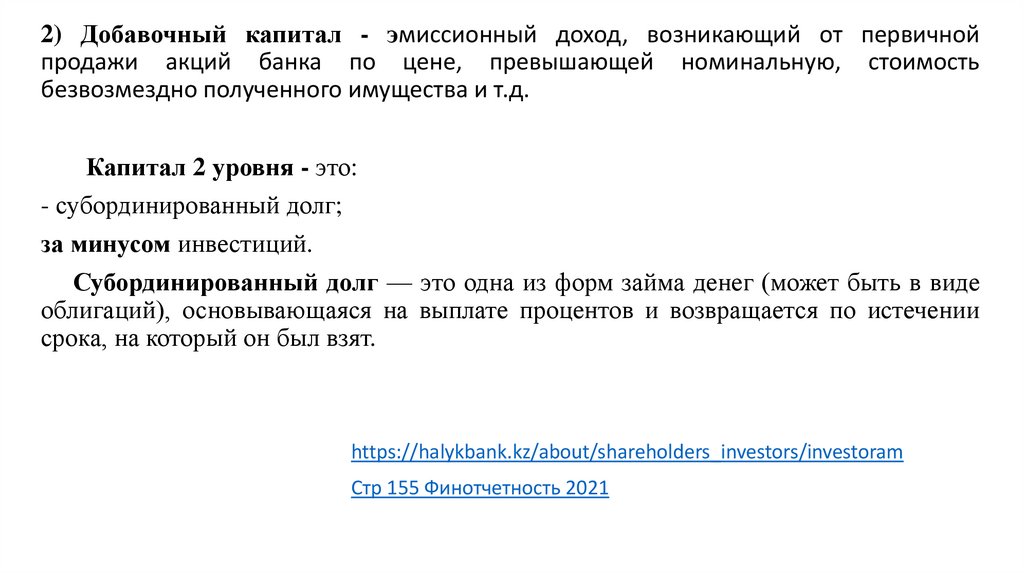

8.

2) Добавочный капитал - эмиссионный доход, возникающий от первичнойпродажи акций банка по цене, превышающей номинальную, стоимость

безвозмездно полученного имущества и т.д.

Капитал 2 уровня - это:

- субординированный долг;

за минусом инвестиций.

Субординированный долг — это одна из форм займа денег (может быть в виде

облигаций), основывающаяся на выплате процентов и возвращается по истечении

срока, на который он был взят.

https://halykbank.kz/about/shareholders_investors/investoram

Стр 155 Финотчетность 2021

9.

10.

11.

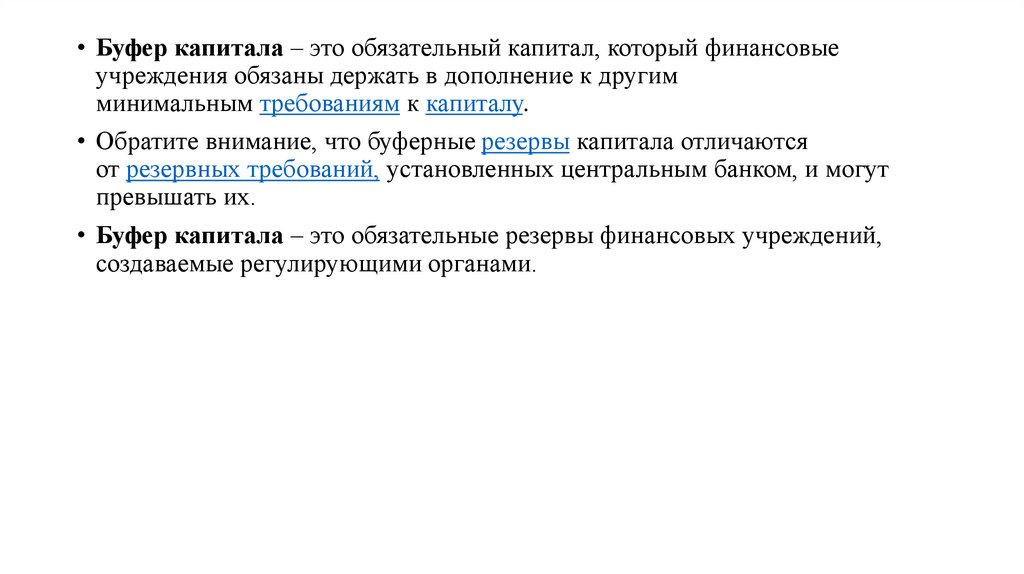

• Буфер капитала – это обязательный капитал, который финансовыеучреждения обязаны держать в дополнение к другим

минимальным требованиям к капиталу.

• Обратите внимание, что буферные резервы капитала отличаются

от резервных требований, установленных центральным банком, и могут

превышать их.

• Буфер капитала – это обязательные резервы финансовых учреждений,

создаваемые регулирующими органами.

12.

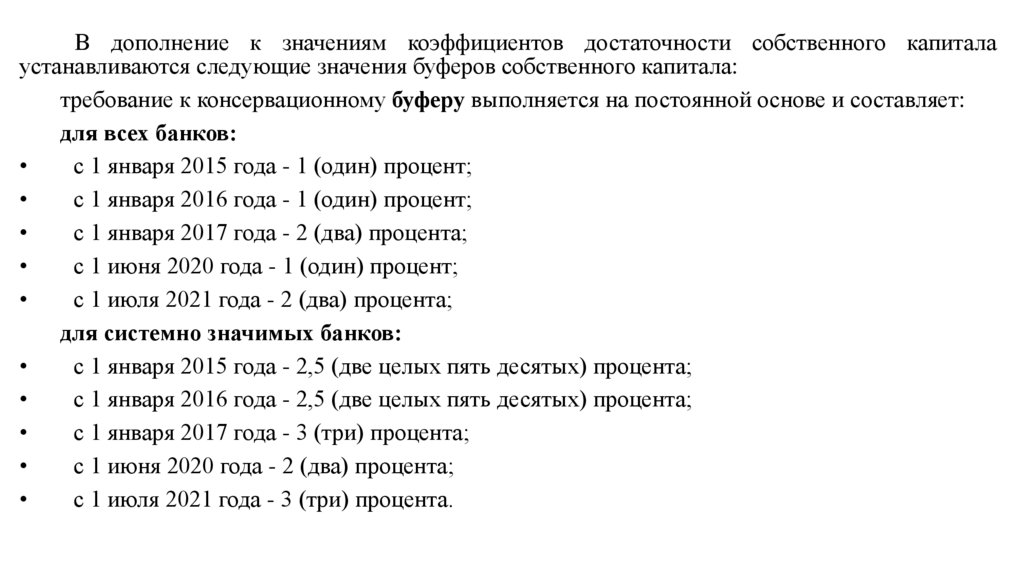

В дополнение к значениям коэффициентов достаточности собственного капиталаустанавливаются следующие значения буферов собственного капитала:

требование к консервационному буферу выполняется на постоянной основе и составляет:

для всех банков:

с 1 января 2015 года - 1 (один) процент;

с 1 января 2016 года - 1 (один) процент;

с 1 января 2017 года - 2 (два) процента;

с 1 июня 2020 года - 1 (один) процент;

с 1 июля 2021 года - 2 (два) процента;

для системно значимых банков:

с 1 января 2015 года - 2,5 (две целых пять десятых) процента;

с 1 января 2016 года - 2,5 (две целых пять десятых) процента;

с 1 января 2017 года - 3 (три) процента;

с 1 июня 2020 года - 2 (два) процента;

с 1 июля 2021 года - 3 (три) процента.

13.

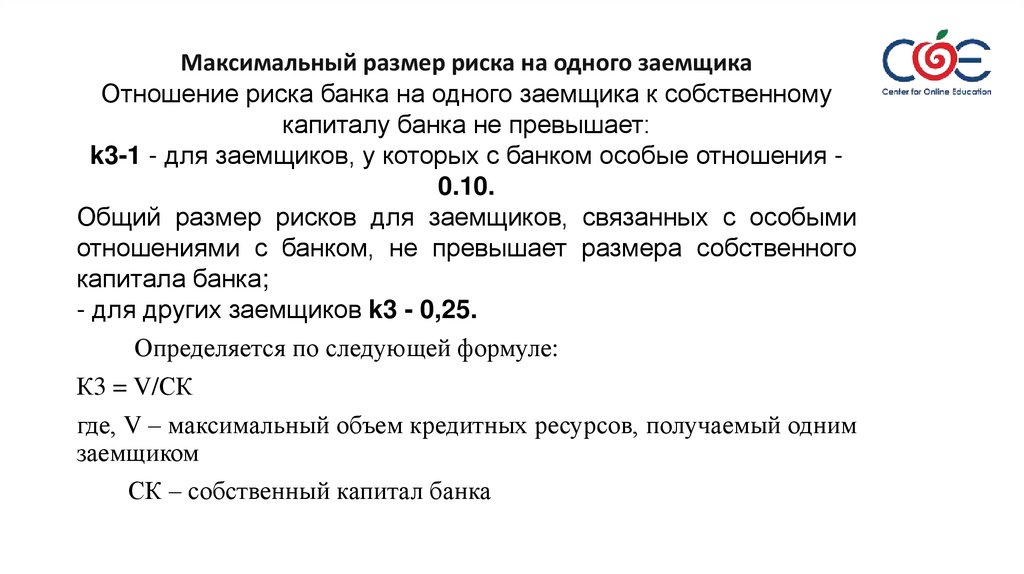

Максимальный размер риска на одного заемщикаОтношение риска банка на одного заемщика к собственному

капиталу банка не превышает:

k3-1 - для заемщиков, у которых с банком особые отношения 0.10.

Общий размер рисков для заемщиков, связанных с особыми

отношениями с банком, не превышает размера собственного

капитала банка;

- для других заемщиков k3 - 0,25.

Определяется по следующей формуле:

К3 = V/СК

где, V – максимальный объем кредитных ресурсов, получаемый одним

заемщиком

СК – собственный капитал банка

14.

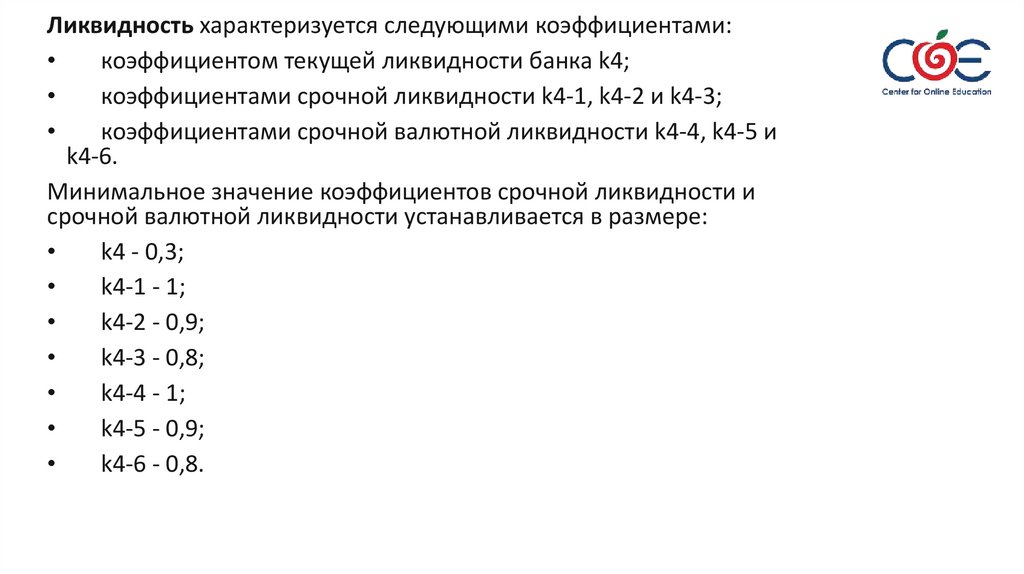

Ликвидность характеризуется следующими коэффициентами:коэффициентом текущей ликвидности банка k4;

коэффициентами срочной ликвидности k4-1, k4-2 и k4-3;

коэффициентами срочной валютной ликвидности k4-4, k4-5 и

k4-6.

Минимальное значение коэффициентов срочной ликвидности и

срочной валютной ликвидности устанавливается в размере:

k4 - 0,3;

k4-1 - 1;

k4-2 - 0,9;

k4-3 - 0,8;

k4-4 - 1;

k4-5 - 0,9;

k4-6 - 0,8.

15.

• Базельский комитет по банковскому надзору — организация, действующая при Банкемеждународных расчётов, разрабатывающая единые стандарты и методики регулирования

банковской деятельности, принимаемые в различных странах.

• Основан в швейцарском Базеле в 1974 году президентами центральных банков стран «группы

десяти» (G10). В комитет входят представители центральных банков крупнейших стран, в

качестве наблюдателей в комитете работают представители основных международных

финансовых организаций.

Основными документами Базельского комитета считаются:

• «Основные принципы эффективного надзора» (1997 год, пересмотрены в 2006 году);

• Базель-I (1988), согласно которому капитал банка для регулятивных целей должен быть

подразделен на две категории — капитал первого и второго уровня, а все активы банка для

регулятивных целей разделяются на 5 групп в зависимости от степени риска.

• Базель II (принят 26 июня 2004 года) — трёхкомпонентный стандарт, вводящий минимальные

требования к капиталу (на основе Базель I), процедуры надзора и рыночную дисциплину;

• Базель III (принят в декабре 2010 года, Казахстан в 2013г) — нормативы, усиливающие

требования к капиталу и вводящие нормативы требований к ликвидности.