finance

financeSimilar presentations:

»")

отчетности")

Бухгалтерская отчетность организации: состав, содержание и анализ

1.

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИФедеральное государственное бюджетное образовательное учреждение высшего образования

Уральский государственный экономический университет (УрГЭУ)

ДИПЛОМНАЯ РАБОТА

Тема: Бухгалтерская отчетность организации: состав, содержание и анализ

Выполнила: Мамаджанова Дилдора Тоиржоновна

Студентка группы 20-03Б

Руководитель Перминова Ирина Михайловна

2.

Актуальность исследованияАктуальность выпускной квалификационной работы обусловлена необходимостью изучения

порядка формирования баланса, потребностью в раскрытии информации, содержащейся в

бухгалтерском балансе, а также необходимостью использования данных баланса для решения

коммерческих, производственных и организационных вопросов, возникающих на

предприятии.

3.

Цель работыЦелью дипломной работы

является изучение механизма

формирования, состава и

проведение анализа

бухгалтерского баланса.

4.

Задачи работы● исследовать

теоретические

основы

порядка

составления

бухгалтерского

баланса как источника информации о

финансовом состоянии предприятия;

изучить

систему

формирования

бухгалтерского баланса на примере ООО

«ДОМИНАТА».

● провести анализ бухгалтерского баланса

ООО «ДОМИНАТА».

● Разработать мероприятия по улучшению

финансового состояния ООО «ДОМИНАТА»

5.

Объект исследованияОбъектом исследования является

общество с ограниченной

ответственностью «ДОМИНАТА».

6.

Предметизучения

Предметом изучения формирование бухгалтерского

баланса общество с

ограниченной

ответственностью «ДОМИНАТА»

7.

Методологияисследования

● горизонтальный анализ

● вертикальный анализ

● Анализ финансовых результатов

8.

1) теоретические основы экономического анализа, а именносодержание, цель, задачи финансового анализа, его место в

управлении предприятия, также метод, методологические и

теоретические основы механизма формирования показателей

бухгалтерского баланса организации.

2) на основе данных предприятия ООО «ДОМИНАТА»,

проведен анализ динамики и структуры прибыли предприятия.

Кроме того, проанализированы анализ финансового состояния

предприятия

на

основе

бухгалтерского

баланса,

формирование отчетности организации.

3) выводы и рекомендации по улучшению финансового

состояния предприятия.

9.

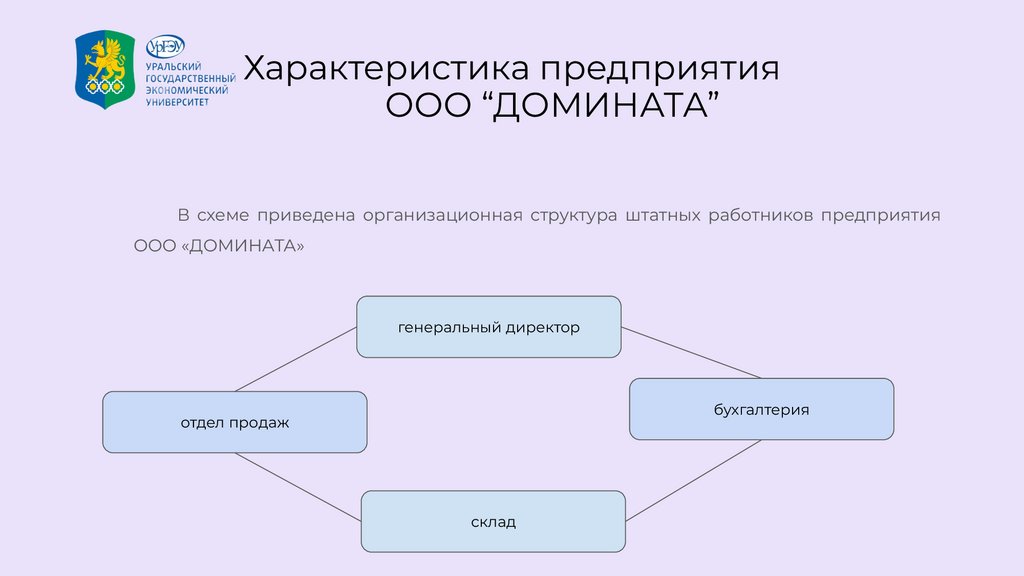

Характеристика предприятияООО “ДОМИНАТА”

В схеме приведена организационная структура штатных работников предприятия

ООО «ДОМИНАТА»

генеральный директор

бухгалтерия

отдел продаж

склад

10.

Формированиебухгалтерской отчетности

предприятия ООО

“ДОМИНАТА”

11.

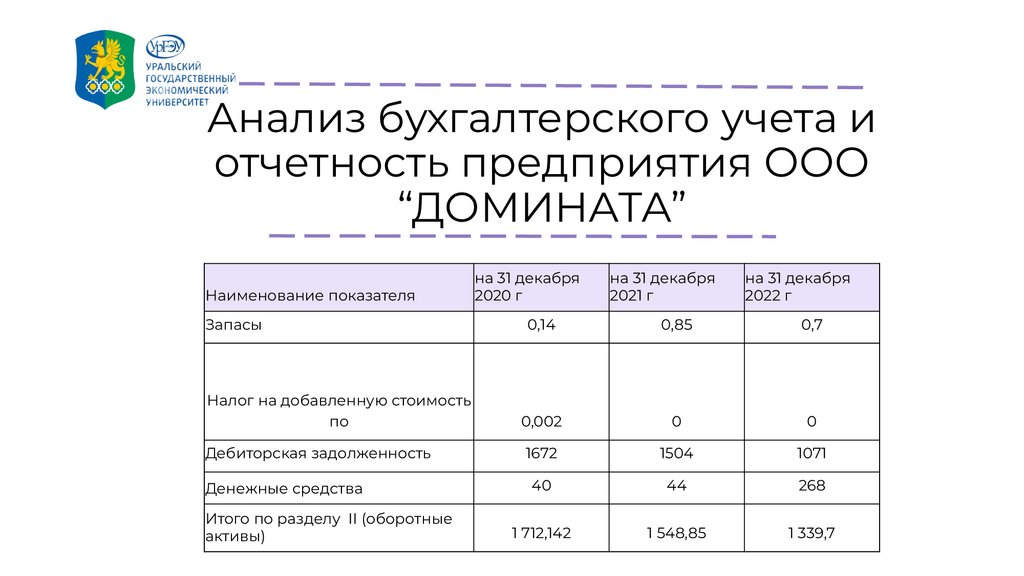

Анализ бухгалтерского учета иотчетность предприятия ООО

“ДОМИНАТА”

Наименование показателя

на 31 декабря

2020 г

на 31 декабря

2021 г

на 31 декабря

2022 г

Запасы

0,14

0,85

0,7

Налог на добавленную стоимость

по

0,002

0

0

Дебиторская задолженность

1672

1504

1071

Денежные средства

40

44

268

1 712,142

1 548,85

1 339,7

Итого по разделу II (оборотные

активы)

12.

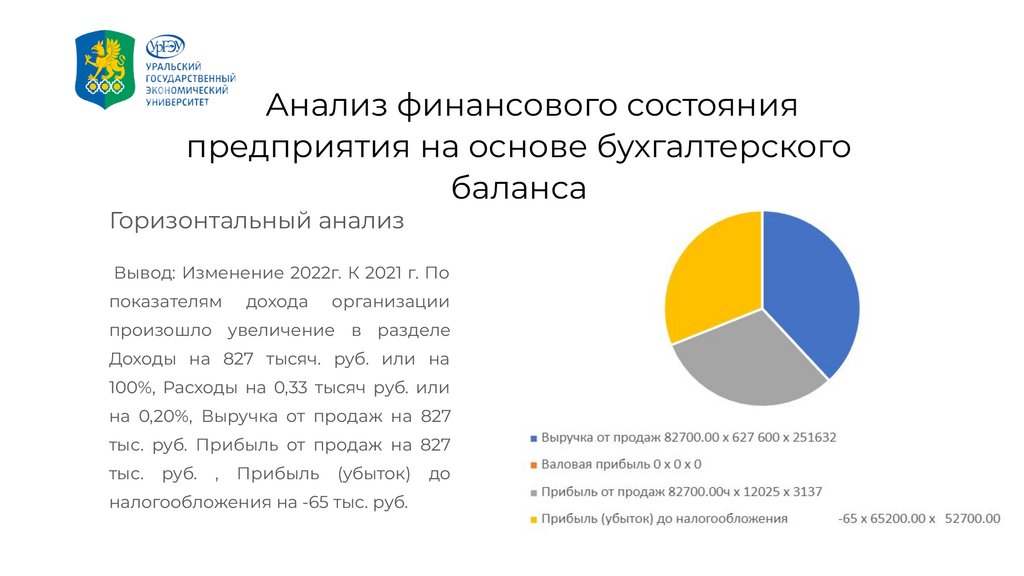

Анализ финансового состоянияпредприятия на основе бухгалтерского

баланса

Горизонтальный анализ

Вывод: Изменение 2022г. К 2021 г. По

показателям

дохода

организации

произошло увеличение в разделе

Доходы на 827 тысяч. руб. или на

100%, Расходы на 0,33 тысяч руб. или

на 0,20%, Выручка от продаж на 827

тыс. руб. Прибыль от продаж на 827

тыс.

руб.

,

Прибыль

(убыток)

налогообложения на -65 тыс. руб.

до

13.

Вертикальный анализ баланса ООО"ДОМИНАТА"

В

структуре

«ДОМИНАТА»

баланса

ООО

значительная

доля

принадлежит внеоборотным активам, а

именно основным средствам.

Наблюдается

плавное

снижение

показателя прочие оборотные активы,

в 2020 он составил 1,06%, в 2021 – это

0,89%, а в 2022 уже 0,85%.

.

14.

Выводы и рекомендации по улучшениюфинансового состояния предприятия.

15.

ЗаключениеВ рамках работы были выявлены проблемы в финансовом состоянии ООО

"ДОМИНАТА", однако отчетность соответствует требованиям законодательства. Для

решения проблем предлагается проводить регулярный анализ хозяйственной

деятельности,

пересмотреть

учетную

политику,

улучшить

хозяйственную

деятельность и использовать современные методы экономического анализа.

Внедрение новых услуг и изменение деятельности также могут способствовать

повышению эффективности использования собственного капитала.