economics

economicsSimilar presentations:

")

Сущность экономического анализа и его роль в управлении бизнесом. (Тема 1)

1. Экономический анализ доцент Департамента учета, анализа, аудита Ph.D. Гавель Ольга Юрьевна

Экономический анализдоцент Департамента учета, анализа, аудита

Ph.D. Гавель Ольга Юрьевна

2. Тема 1 Сущность экономического анализа и его роль в управлении бизнесом

1. Сущность экономического анализа. Предмет, объект исубъекты экономического анализа

2. Основные цели и задачи экономического анализа

3. Место

экономического

анализа

в

системе

эффективного управления бизнесом

4. Виды экономического анализа

5. Принципы организации и этапы аналитических

исследований

6. Принципы

формирования

системы

показателей

комплексного анализа

7. Информационное

обеспечение

аналитической

деятельности

2

3.

Анализ (analysis) — методпознания

предметов

и

явлений

природы,

общественной жизни, основанный на

разложении целого на составные части и

исследовании их во взаимосвязи и

взаимозависимости

3

4.

Хозяйственный процесс - преобразованиематериальных и нематериальных ресурсов и

знаний

в

продукты

или

услуги,

предназначенные

для

удовлетворения

общественных потребностей

Явление – отдельная повторяющаяся

составляющая процесса: типичная/общая или

специфическая/разная

4

5.

Экономический анализ – исследованиефинансово-хозяйственных

процессов

и

явлений в их взаимосвязи, складывающихся

под влиянием объективных экономических

законов и факторов субъективного характера,

на микро- и макоуроуровнях организации

экономики

5

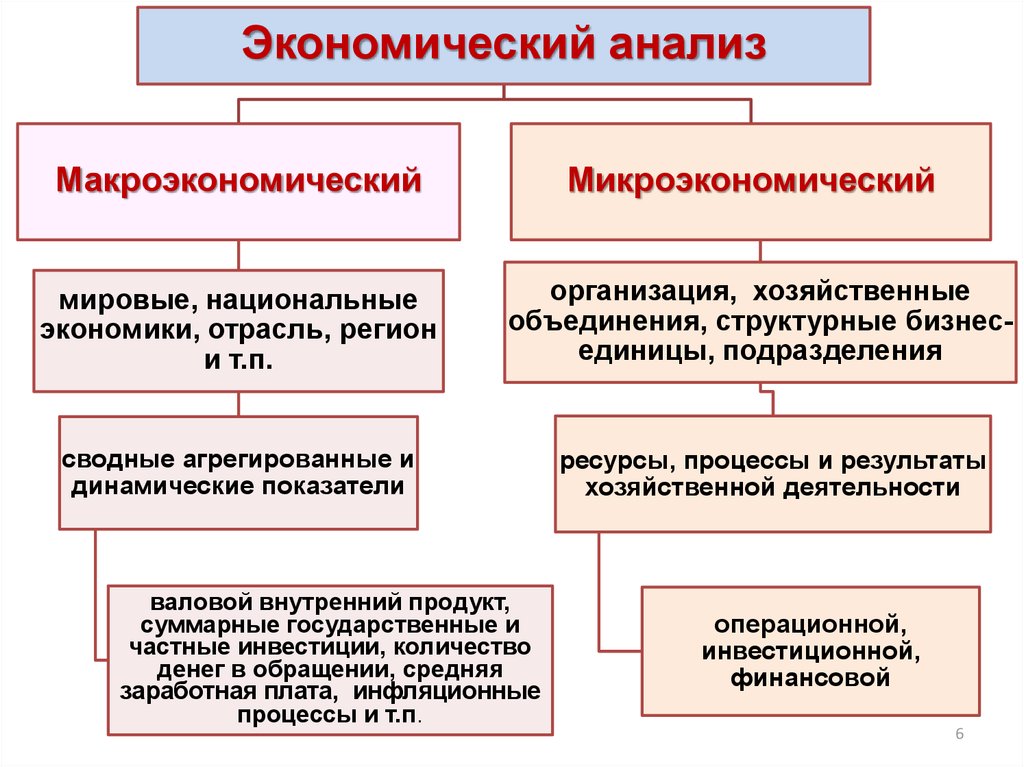

6.

Экономический анализМакроэкономический

мировые, национальные

экономики, отрасль, регион

и т.п.

Микроэкономический

организация, хозяйственные

объединения, структурные бизнесединицы, подразделения

сводные агрегированные и

динамические показатели

валовой внутренний продукт,

суммарные государственные и

частные инвестиции, количество

денег в обращении, средняя

заработная плата, инфляционные

процессы и т.п.

ресурсы, процессы и результаты

хозяйственной деятельности

операционной,

инвестиционной,

финансовой

6

7. Объекты микроэкономического анализа

производство иреализация

продукции

система

аналитической

финансовоэкономической

информации

использование

производственных и

финансовых

ресурсов

себестоимость

финансовое

состояние

финансовые

результаты

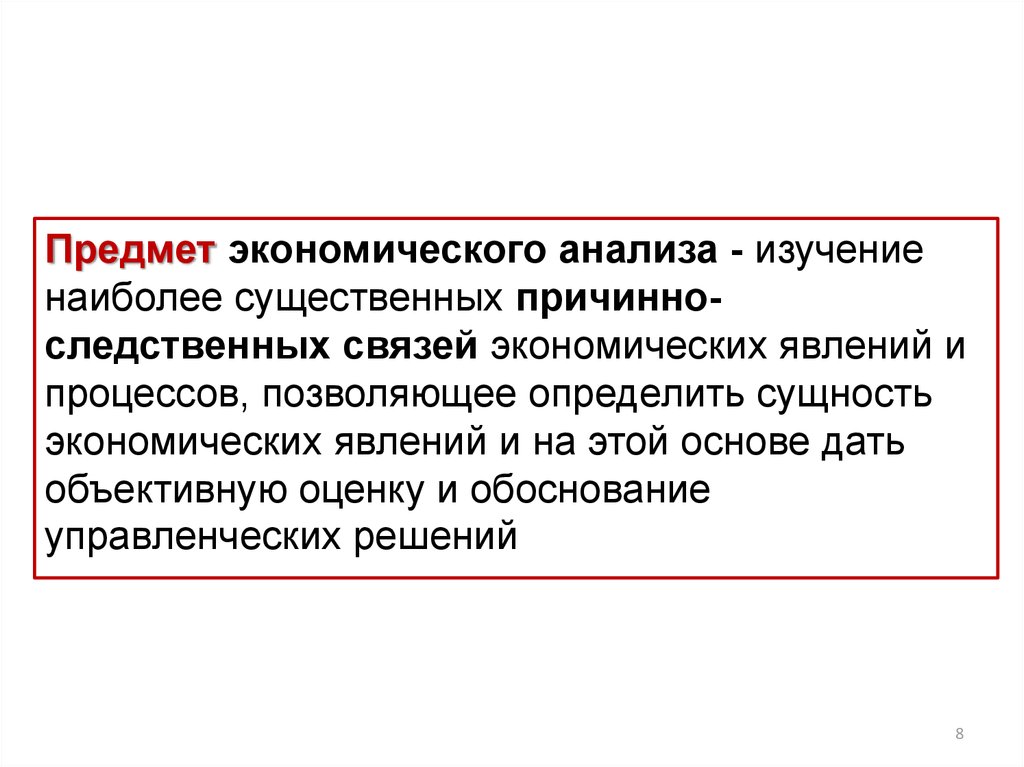

8.

Предмет экономического анализа - изучениенаиболее существенных причинноследственных связей экономических явлений и

процессов, позволяющее определить сущность

экономических явлений и на этой основе дать

объективную оценку и обоснование

управленческих решений

8

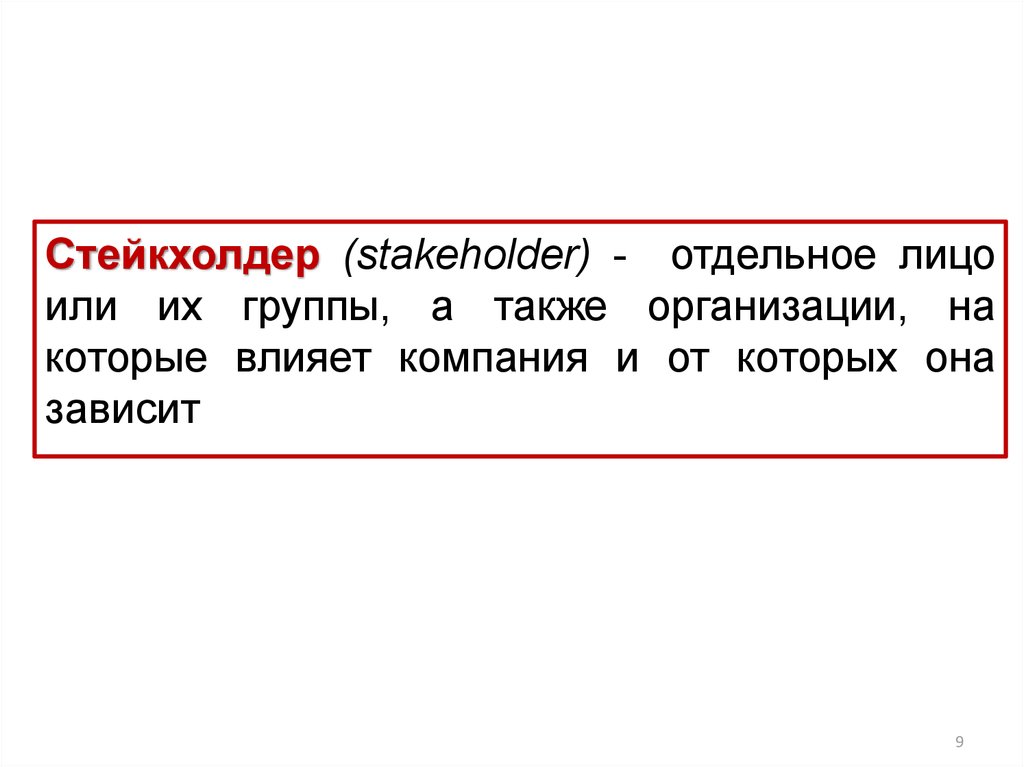

9.

Стейкхолдер (stakeholder) - отдельное лицоили их группы, а также организации, на

которые влияет компания и от которых она

зависит

9

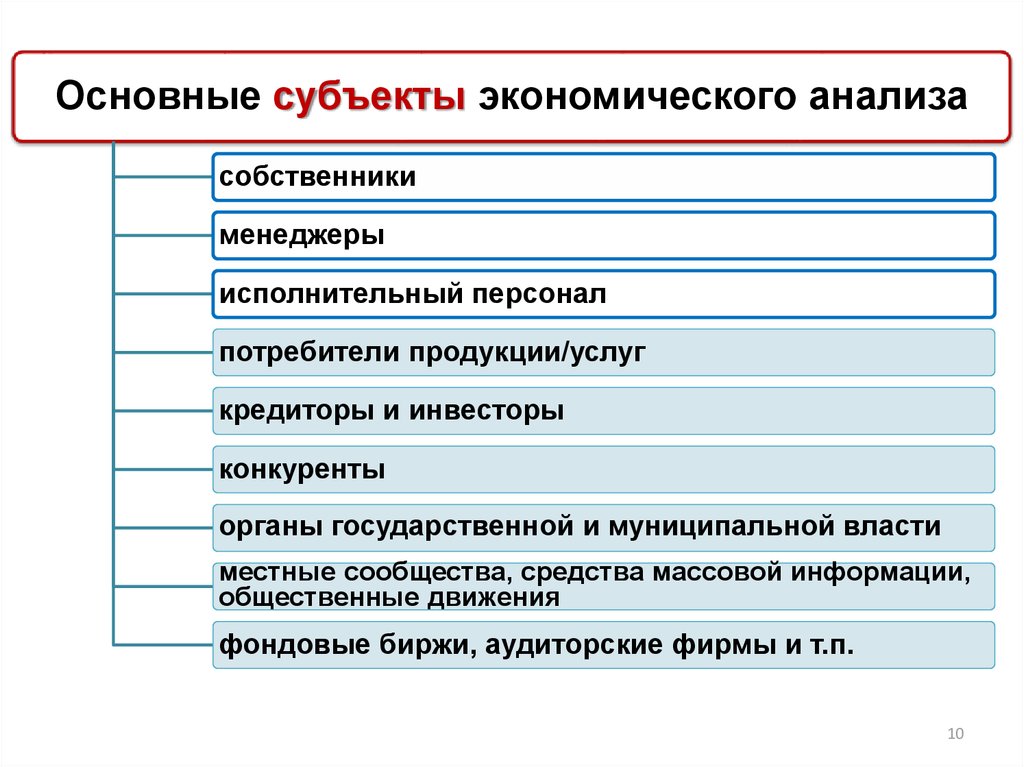

10.

Основные субъекты экономического анализасобственники

менеджеры

исполнительный персонал

потребители продукции/услуг

кредиторы и инвесторы

конкуренты

органы государственной и муниципальной власти

местные сообщества, средства массовой информации,

общественные движения

фондовые биржи, аудиторские фирмы и т.п.

10

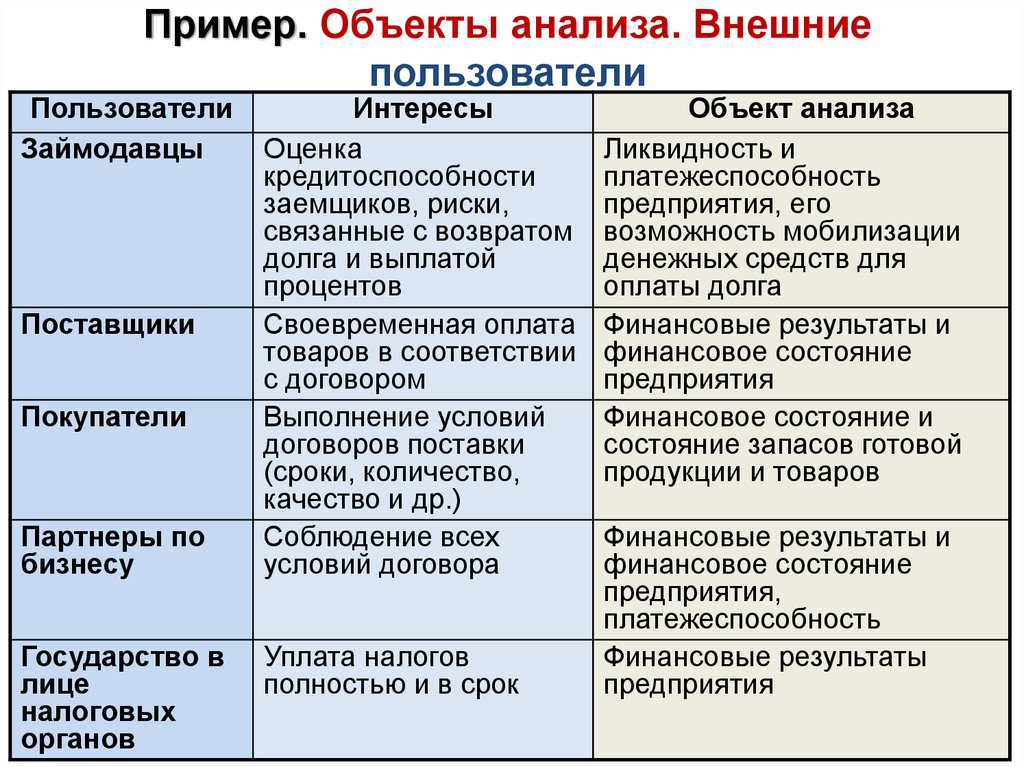

11.

Пример. Объекты анализа. Внешниепользователи

Пользователи

Займодавцы

Поставщики

Покупатели

Партнеры по

бизнесу

Государство в

лице

налоговых

органов

Интересы

Оценка

кредитоспособности

заемщиков, риски,

связанные с возвратом

долга и выплатой

процентов

Своевременная оплата

товаров в соответствии

с договором

Выполнение условий

договоров поставки

(сроки, количество,

качество и др.)

Соблюдение всех

условий договора

Уплата налогов

полностью и в срок

Объект анализа

Ликвидность и

платежеспособность

предприятия, его

возможность мобилизации

денежных средств для

оплаты долга

Финансовые результаты и

финансовое состояние

предприятия

Финансовое состояние и

состояние запасов готовой

продукции и товаров

Финансовые результаты и

финансовое состояние

предприятия,

платежеспособность

Финансовые результаты

предприятия

11

12. Внутренние пользователи

ПользователиИнтересы

Объект анализа

Учредители и

участники

Дивиденды и рост

курсовой стоимости

активов (акций, долей

и др.)

Финансовые

результаты,

финансовая

устойчивость

предприятия

Руководители

(администрация)

Оплата труда и доля

Вся информация,

прибыли сверх оклада необходимая для

принятия

управленческих

решений

Персонал

(служащие)

Заработная плата,

премии, социальные

условия

Финансовые

результаты

предприятия

13. Факторы развития хозяйствующего субъекта

Экономическаяэффективность

Организационная

результативность

Экологическая

безопасность

Социальная

устойчивость

Технологическая

результативность

Эффективные

взаимоотношения

с заинтересованными

сторонами

14. Экономический анализ на основе идеологии бизнес–анализа

Обеспечение информационного диалога сзаинтересованными сторонами

Особенности

стейкхолдерского

подхода

Изучение требований стейкхолдеров к

деятельности предприятия и сопоставление

их с фактически достигнутыми параметрами

Выявление бизнес-проблем, их оценка и решение

за счет изменений в бизнесе (корректировки бизнес–

процессов, выполнения инвестиционных проектов,

внедрения новых технологий и организационных

решений и т.п.)

Обоснование сбалансированноего выполнения

экономических, социальных и экологических

требований ключевых стейкхолдеров

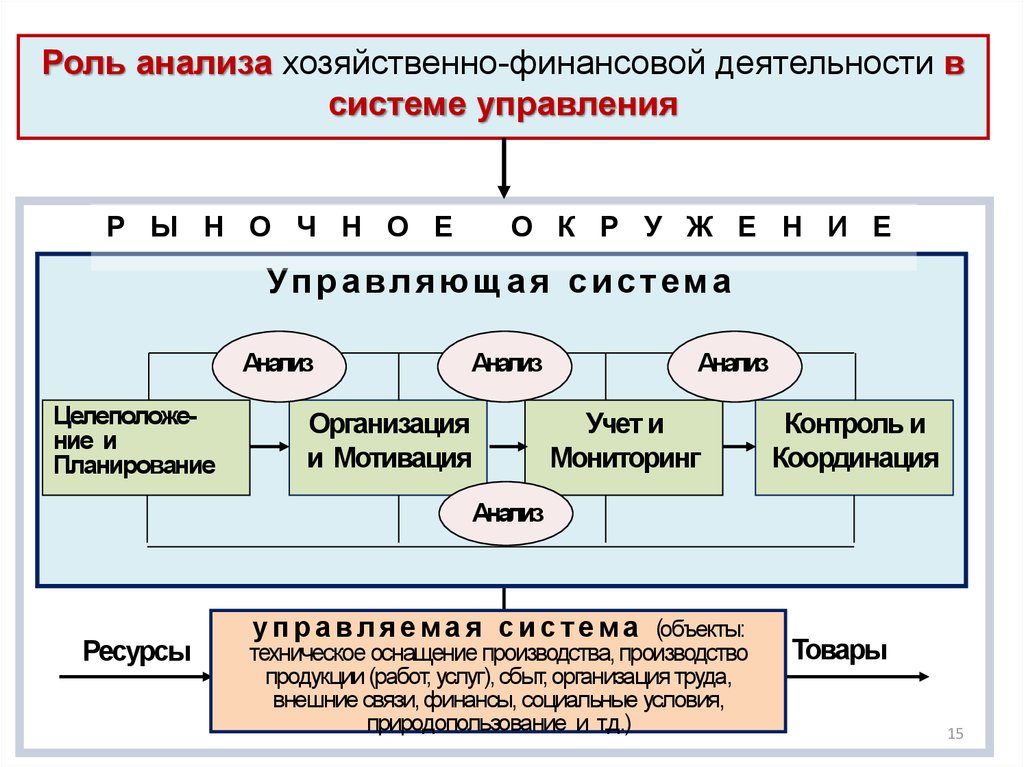

15.

Роль анализа хозяйственно-финансовой деятельности всистеме управления

Р Ы Н О Ч Н О Е

О К Р У Ж Е Н И Е

Уп р а в л я ю щ а я с и с т е м а

Анализ

Целеположение и

Планирование

Анализ

Организация

и Мотивация

Анализ

Учет и

Мониторинг

Контроль и

Координация

Анализ

Ресурсы

у п р а в л я е м а я с и с т е м а (объекты:

техническое оснащение производства, производство

продукции (работ, услуг), сбыт, организация труда,

внешние связи, финансы, социальные условия,

природопользование и т.д.)

Товары

15

16.

Планирование•аналитическое обоснование

взаимосвязей индикаторов состояния и

развития бизнеса, установление

логической пространственно-временной

соподчиненности целей, определение

условий их достижения, разработка

эффективных механизмов

формирования ресурсов и их

конверсии в результаты,

предусмотренные стратегией предприятия

Организация

•реализация планируемых мероприятий

в конкретных условиях внешней и

внутренней среды на основе

рационализации структуры и форм

использования ресурсов

Мотивация

•разработка эффективной системы

вознаграждений, учитывающей

потребности персонала и направленной на

достижение поставленных организацией

целей

16

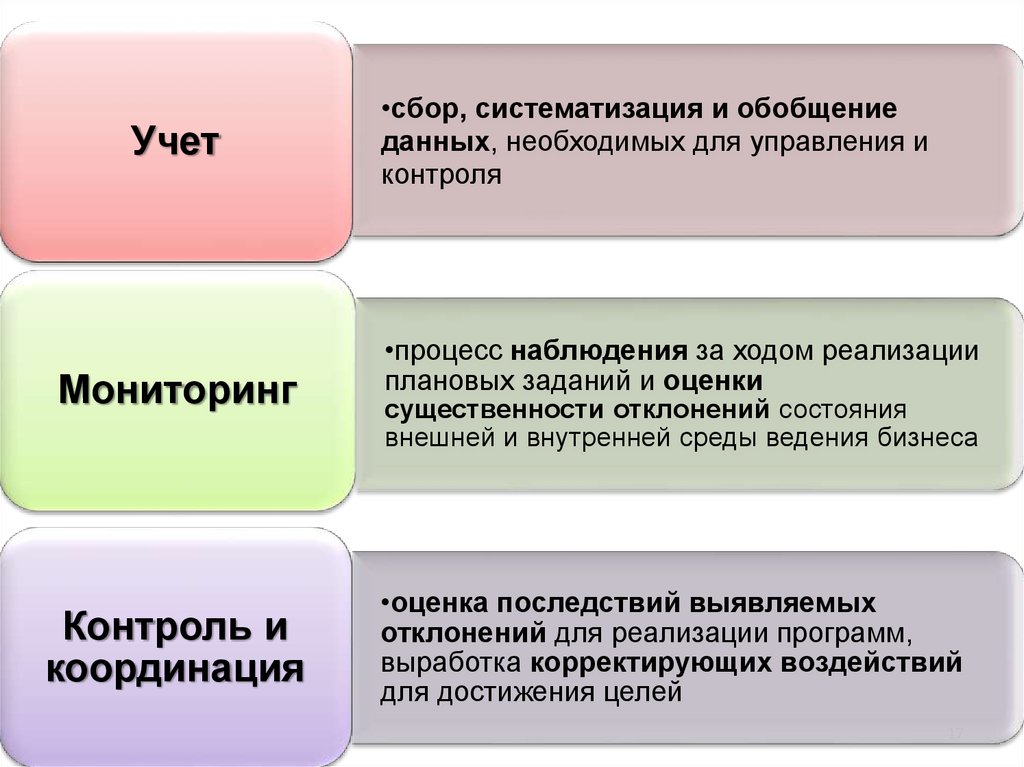

17.

УчетМониторинг

Контроль и

координация

•сбор, систематизация и обобщение

данных, необходимых для управления и

контроля

•процесс наблюдения за ходом реализации

плановых заданий и оценки

существенности отклонений состояния

внешней и внутренней среды ведения бизнеса

•оценка последствий выявляемых

отклонений для реализации программ,

выработка корректирующих воздействий

для достижения целей

17

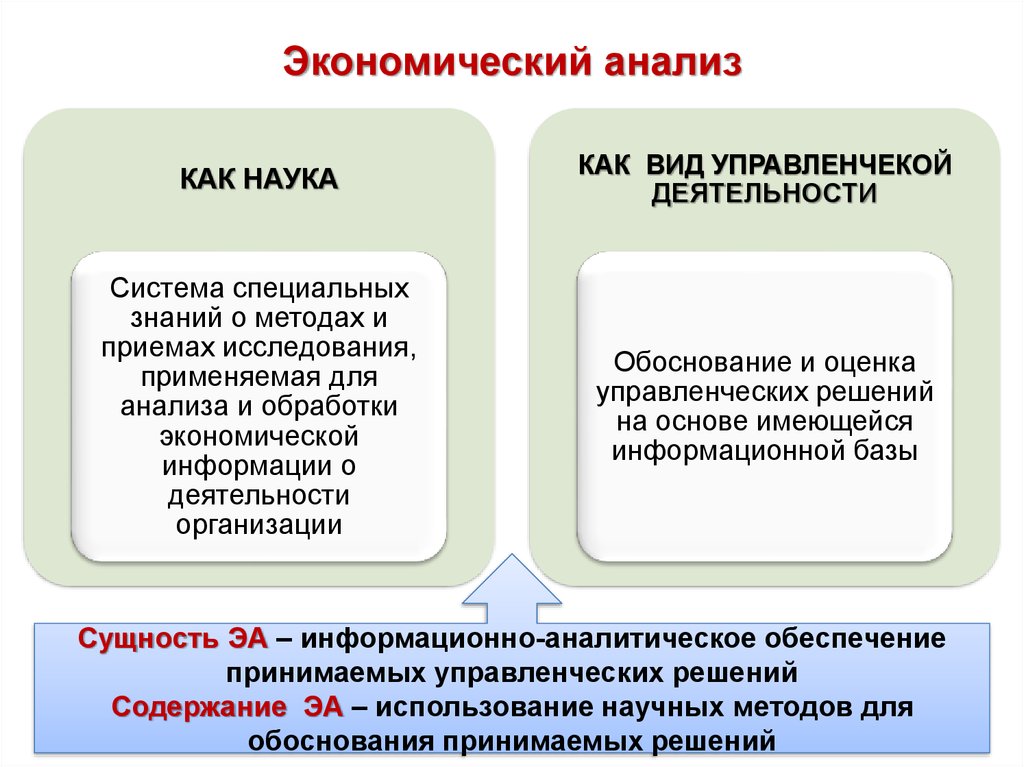

18.

Экономический анализКАК НАУКА

КАК ВИД УПРАВЛЕНЧЕКОЙ

ДЕЯТЕЛЬНОСТИ

Система специальных

знаний о методах и

приемах исследования,

применяемая для

анализа и обработки

экономической

информации о

деятельности

организации

Обоснование и оценка

управленческих решений

на основе имеющейся

информационной базы

Сущность ЭА – информационно-аналитическое обеспечение

принимаемых управленческих решений

Содержание ЭА – использование научных методов для

обоснования принимаемых решений

19.

Цель экономического анализа деятельностиорганизации — ее целостное понимание и оценка,

определение наиболее эффективных путей достижения

стратегических целей развития, выявление имеющихся

проблем и недостатков, обоснование мер по улучшению

этой деятельности на основе оптимизации всех ее сторон

с учетом изменяющихся факторов внешней и

внутренней среды ведения бизнеса

19

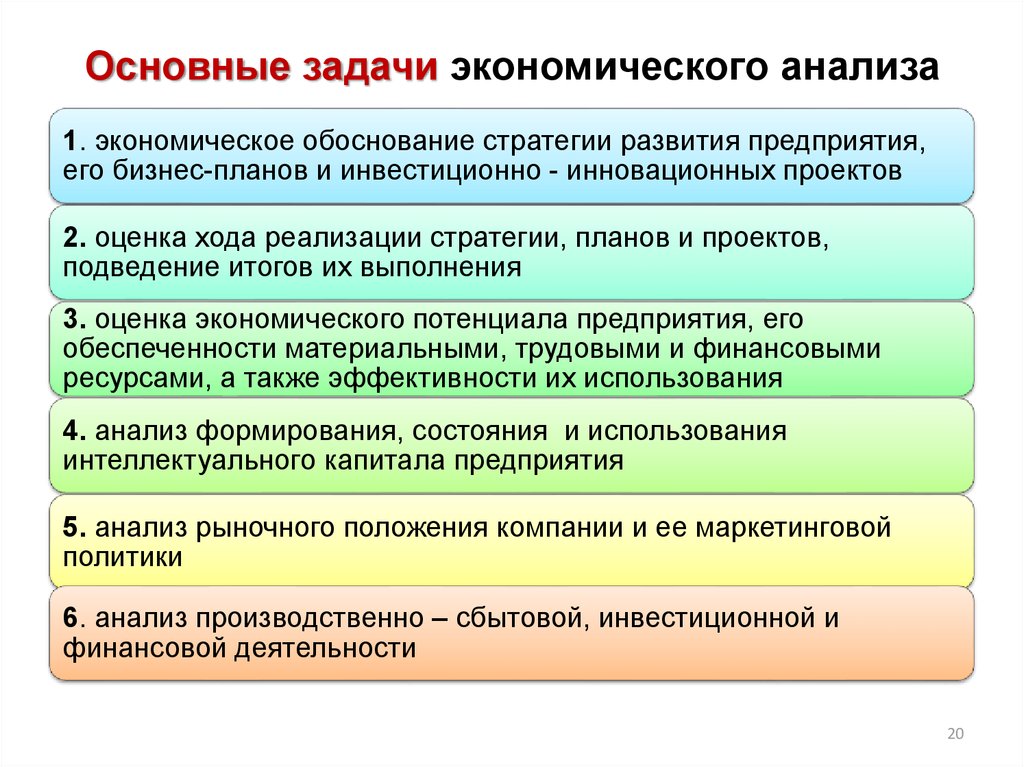

20.

Основные задачи экономического анализа1. экономическое обоснование стратегии развития предприятия,

его бизнес-планов и инвестиционно - инновационных проектов

2. оценка хода реализации стратегии, планов и проектов,

подведение итогов их выполнения

3. оценка экономического потенциала предприятия, его

обеспеченности материальными, трудовыми и финансовыми

ресурсами, а также эффективности их использования

4. анализ формирования, состояния и использования

интеллектуального капитала предприятия

5. анализ рыночного положения компании и ее маркетинговой

политики

6. анализ производственно – сбытовой, инвестиционной и

финансовой деятельности

20

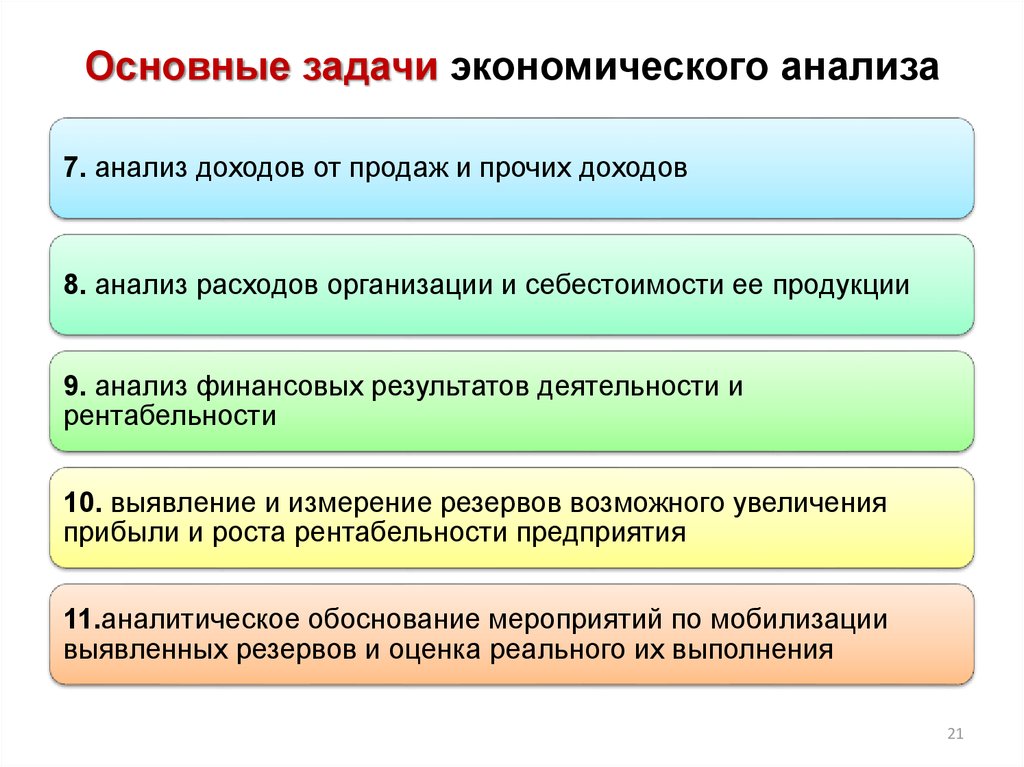

21.

Основные задачи экономического анализа7. анализ доходов от продаж и прочих доходов

8. анализ расходов организации и себестоимости ее продукции

9. анализ финансовых результатов деятельности и

рентабельности

10. выявление и измерение резервов возможного увеличения

прибыли и роста рентабельности предприятия

11.аналитическое обоснование мероприятий по мобилизации

выявленных резервов и оценка реального их выполнения

21

22.

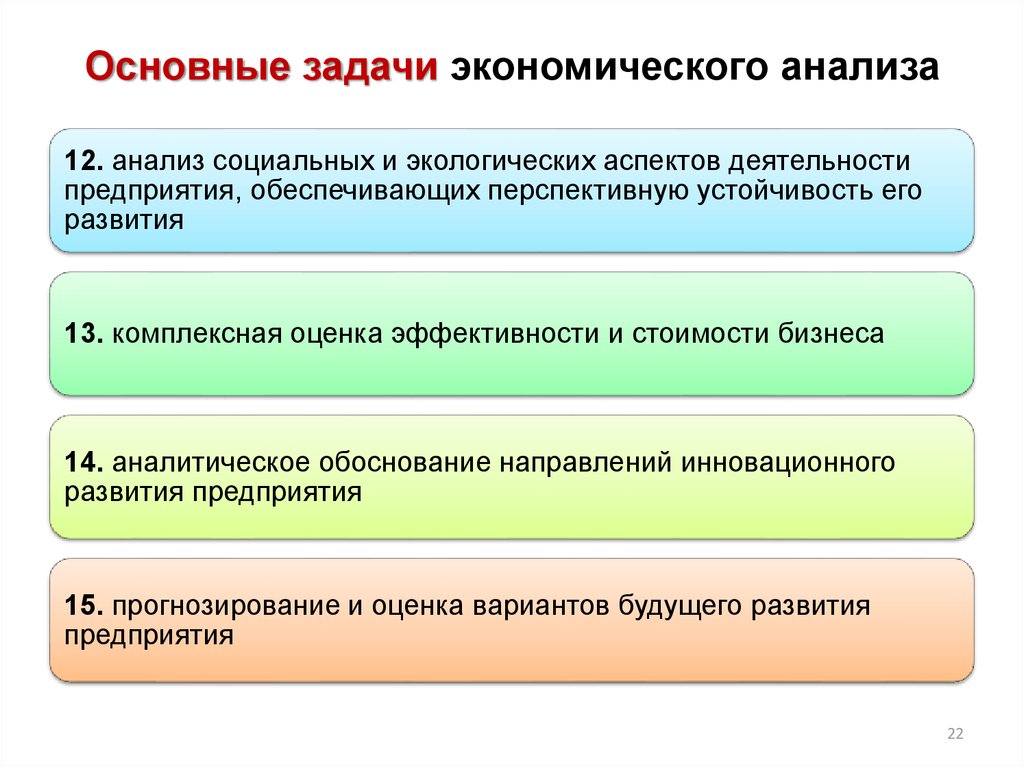

Основные задачи экономического анализа12. анализ социальных и экологических аспектов деятельности

предприятия, обеспечивающих перспективную устойчивость его

развития

13. комплексная оценка эффективности и стоимости бизнеса

14. аналитическое обоснование направлений инновационного

развития предприятия

15. прогнозирование и оценка вариантов будущего развития

предприятия

22

23.

Принципы экономического анализаПЛАНОВОСТЬ

• планомерная организация анализа и

распределение обязанностей по его

выполнению за конкретными лицами,

обеспечение контроля за его

проведением

ГОСУДАРСТВЕННЫЙ

ПОДХОД

• при оценке результатов деятельности

учитывается их соответствие

законодательству, государственной экономической, экологической и

социальной политике

НАУЧНЫЙ

ХАРАКТЕР

• учет требований экономических

законов и использование научнообоснованных методов и приемов

экономических исследований

23

24.

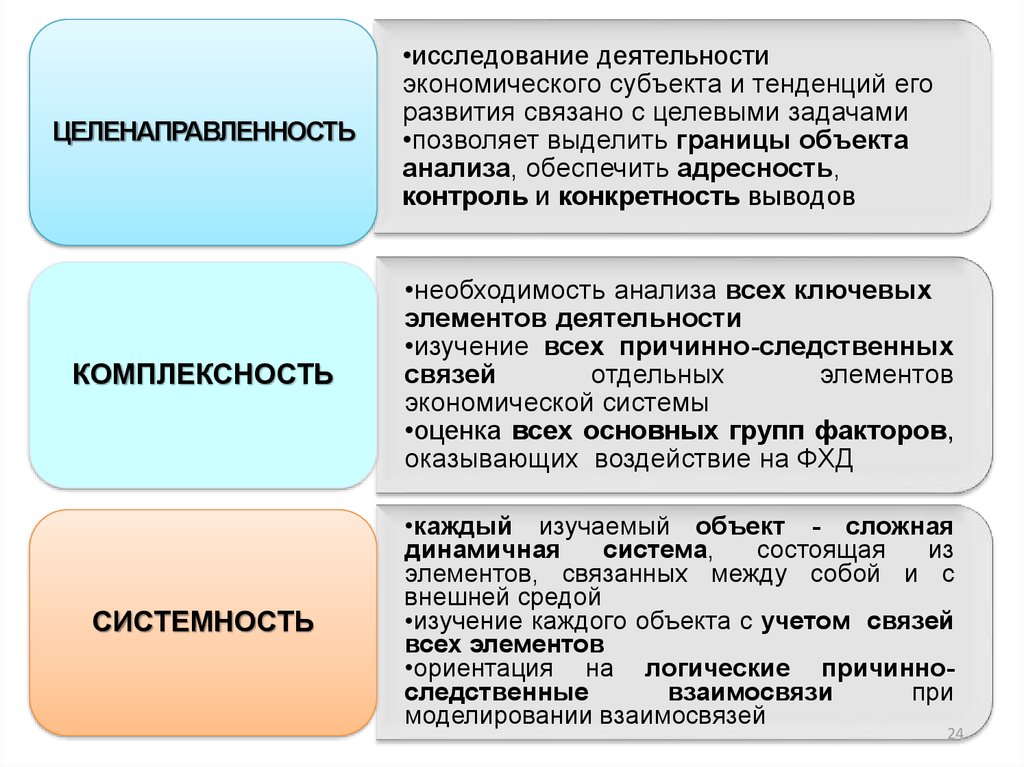

ЦЕЛЕНАПРАВЛЕННОСТЬ•исследование деятельности

экономического субъекта и тенденций его

развития связано с целевыми задачами

•позволяет выделить границы объекта

анализа, обеспечить адресность,

контроль и конкретность выводов

КОМПЛЕКСНОСТЬ

•необходимость анализа всех ключевых

элементов деятельности

•изучение всех причинно-следственных

связей

отдельных

элементов

экономической системы

•оценка всех основных групп факторов,

оказывающих воздействие на ФХД

СИСТЕМНОСТЬ

•каждый изучаемый объект - сложная

динамичная

система,

состоящая

из

элементов, связанных между собой и с

внешней средой

•изучение каждого объекта с учетом связей

всех элементов

•ориентация на логические причинноследственные

взаимосвязи

при

моделировании взаимосвязей

24

25.

ОБЪЕКТИВНОСТЬСВОЕВРЕМЕННОСТЬ

ЭФФЕКТИВНОСТЬ

•использование достоверной информации,

показателей,

характеризующих

объект

исследования и отражающих объективную

реальность

•привлечения квалифицированных

аналитиков

•выбор базы сравнения (использование

сравнимой и совместимой информации),

преемственность в методологии

проведения

•непрерывность, регулярность

наблюдения

•быстрое и четкое проведение анализа с

принятием своевременных

управленческих решений

• затраты на проведение анализа

должны окупаться повышением

результативности и экономичности

ведения бизнеса, ростом его

конкурентоспособности и рыночной

стоимости

25

26. Этапы аналитических исследований

1• Сбор информации и оценка её достоверности

2

• Перевод учетных документов в аналитическую форму

3

•Структурный и динамический анализ аналитических отчетов

4

•Выбор модели и расчет системы аналитических показателей, формирование

систем показателей по направлениям анализа

5

•Идентификация формы и тесноты связей показателей, оценка

тенденций их изменения

6

•Прогнозирование тенденций и динамики изменений

7

•Выявление «узких мест», потенциальных возможностей и связанных

с их реализацией рисков

8

•Выработка системы рекомендаций

9

•Подготовка итогового аналитического заключения

26

27.

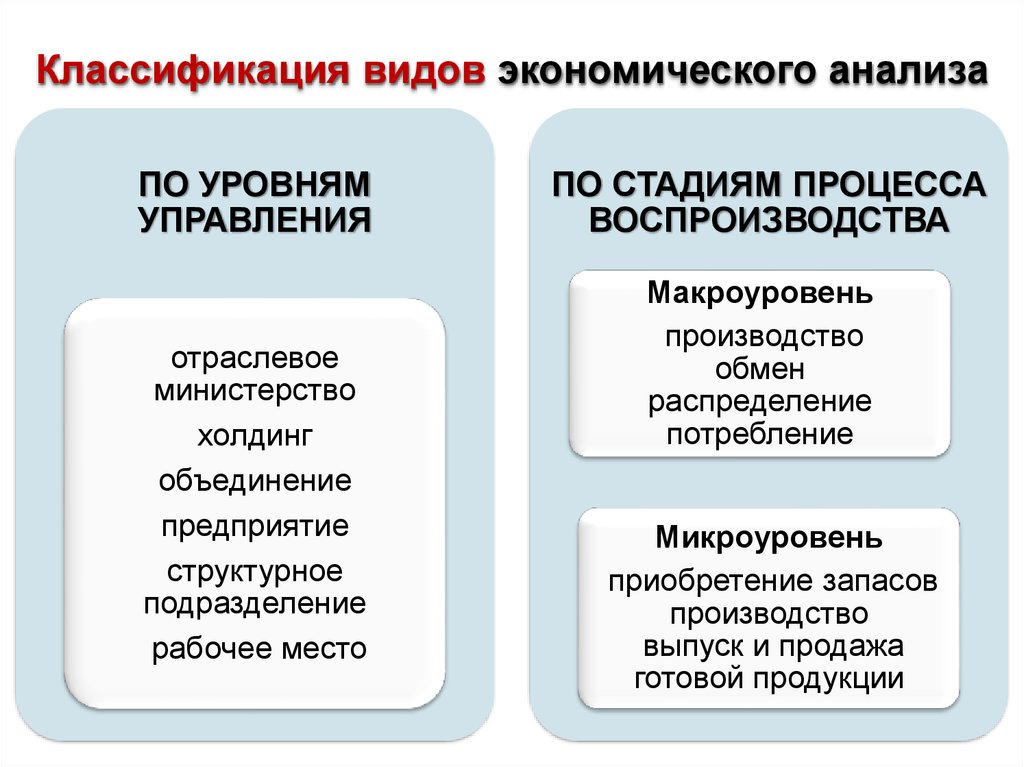

Классификация видов экономического анализаПО УРОВНЯМ

УПРАВЛЕНИЯ

отраслевое

министерство

холдинг

объединение

предприятие

структурное

подразделение

рабочее место

ПО СТАДИЯМ ПРОЦЕССА

ВОСПРОИЗВОДСТВА

Макроуровень

производство

обмен

распределение

потребление

Микроуровень

приобретение запасов

производство

выпуск и продажа

готовой продукции

28.

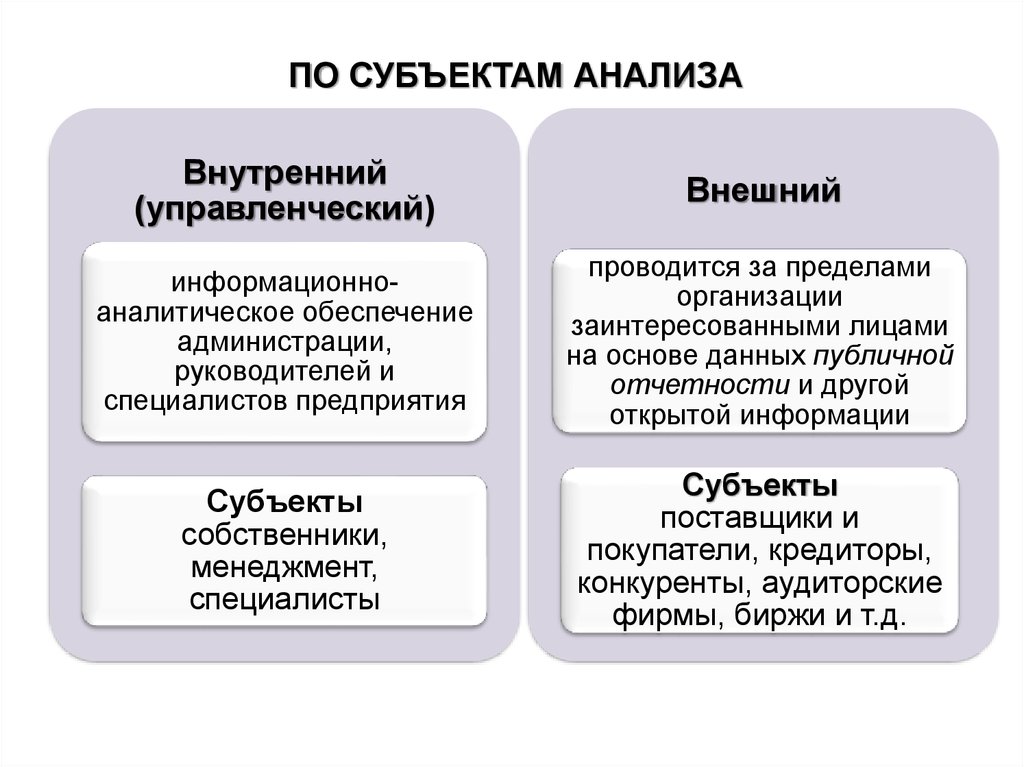

ПО СУБЪЕКТАМ АНАЛИЗАВнутренний

(управленческий)

Внешний

информационноаналитическое обеспечение

администрации,

руководителей и

специалистов предприятия

проводится за пределами

организации

заинтересованными лицами

на основе данных публичной

отчетности и другой

открытой информации

Субъекты

собственники,

менеджмент,

специалисты

Субъекты

поставщики и

покупатели, кредиторы,

конкуренты, аудиторские

фирмы, биржи и т.д.

29. Особенности внешнего финансового анализа

множественность субъектов анализаразнообразие целей и интересов субъектов анализа

ориентация анализа только на публичную

отчетность организации

наличие типовых методик, стандартов учета и

отчетности

максимальная открытость результатов анализа для

пользователей информации

доминирующий вид анализа – ретроспективный и

перспективный

29

30. Основные цели управленческого анализа

1• аналитическое обоснование вариантов

функционирования организации для

повышения эффективности бизнеса за счет

максимальной отдачи имеющихся ресурсов

2

• обеспечение внутренних пользователей

информацией для планирования, контроля,

принятия управленческих решений

3

• детализация результатов деятельности

организации относительно ее отдельных

подразделений, направлений бизнеса, вплоть

до рабочих мест

30

31. Характерные черты управленческого анализа

регламентированные и нерегламентированные источникиинформации, включая закрытые для внешних пользователей

привлечение максимально возможного круга

показателей

комплексность

Интеграция учета, анализа, планирования, принятия

решений

максимальная закрытость результатов

отсутствие внешней регламентации

ориентация на цели бизнеса

доминирующий вид анализа – оперативный

31

32.

ПО ФУНКЦИОНАЛЬНОМУ ПРИЗНАКУ(ОЪЕКТАМ УПРАВЛЕНИЯ)

Техникоэкономический

lорганизационноэкономическая оценка

операционной

деятельности с позиций

имеющегося

ресурсного потенциала

(уровень техники,

технологий,

организации

производства и труда и

т.п.), поиска узких мест в

организационнотехнологической

системе, выявление

резервов

экономического роста

Финансовый

Маркетинговый

поиск оптимальной

структуры

финансирования

продолжающейся

и проектной

деятельностью с

целью

формирования

максимальной

добавленной

экономической

стоимости

оценка рыночных

позиций, изучение

конъюнктуры

рынка, выявление

сильных и слабых

сторон

конкурентов,

формирование

ценовой и

товарной

политики,

разработка

тактики и

стратегии

маркетинговой

деятельности

33.

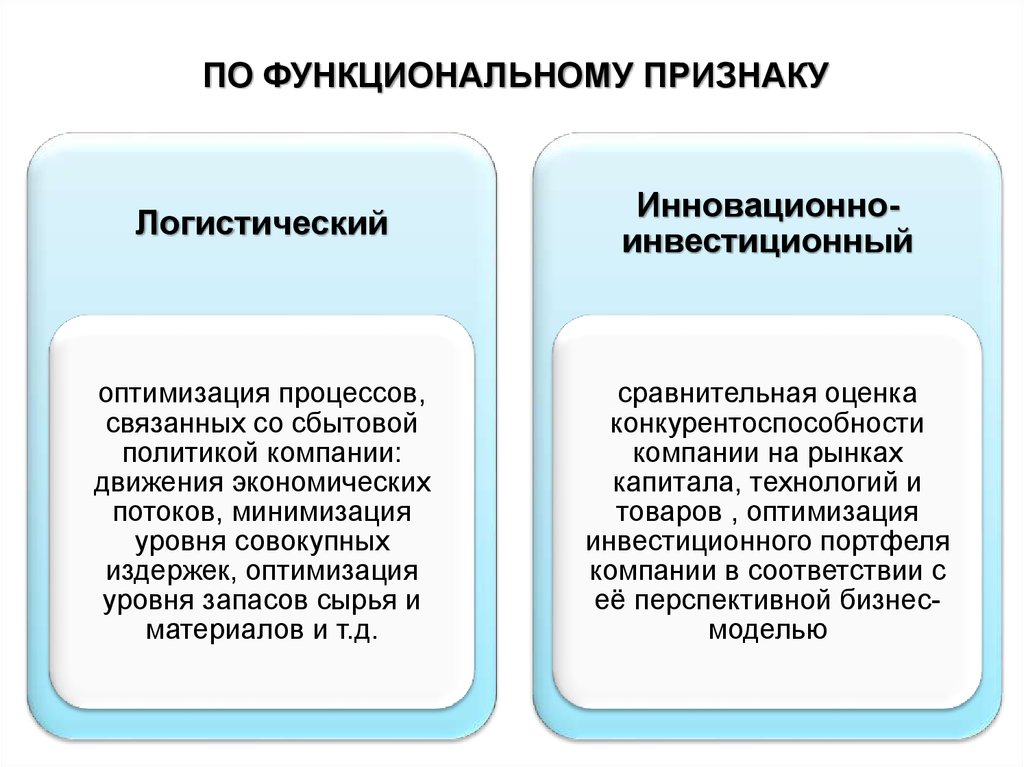

ПО ФУНКЦИОНАЛЬНОМУ ПРИЗНАКУЛогистический

Инновационноинвестиционный

оптимизация процессов,

связанных со сбытовой

политикой компании:

движения экономических

потоков, минимизация

уровня совокупных

издержек, оптимизация

уровня запасов сырья и

материалов и т.д.

сравнительная оценка

конкурентоспособности

компании на рынках

капитала, технологий и

товаров , оптимизация

инвестиционного портфеля

компании в соответствии с

её перспективной бизнесмоделью

34.

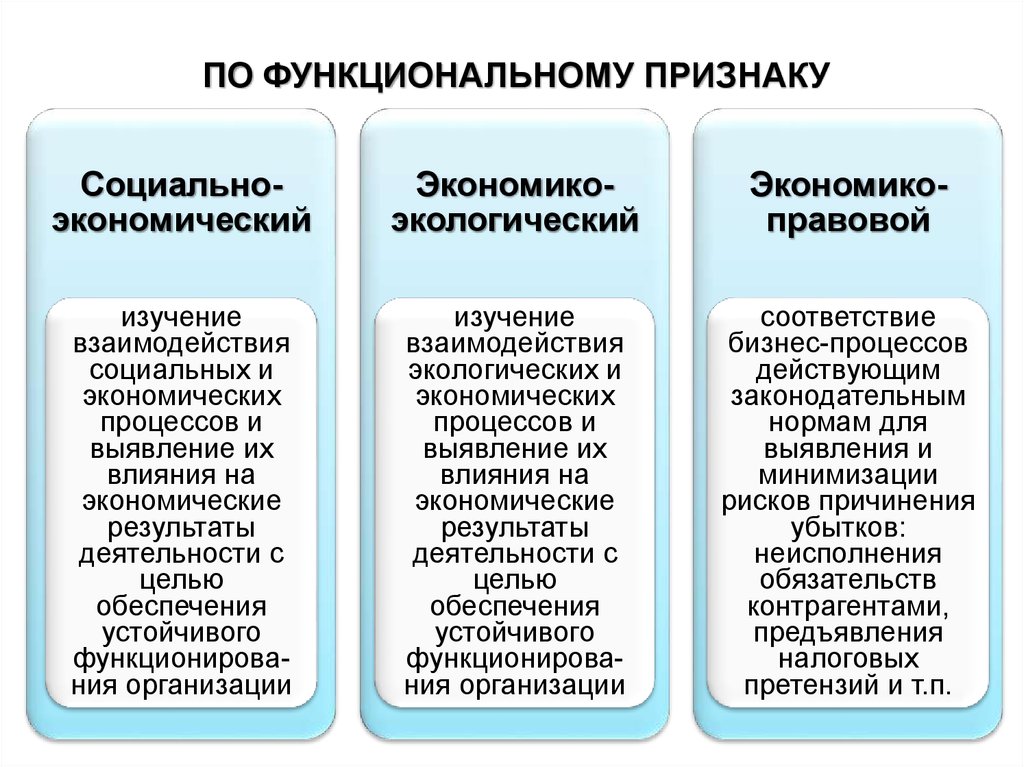

ПО ФУНКЦИОНАЛЬНОМУ ПРИЗНАКУСоциальноэкономический

Экономикоэкологический

Экономикоправовой

изучение

взаимодействия

социальных и

экономических

процессов и

выявление их

влияния на

экономические

результаты

деятельности с

целью

обеспечения

устойчивого

функционирования организации

изучение

взаимодействия

экологических и

экономических

процессов и

выявление их

влияния на

экономические

результаты

деятельности с

целью

обеспечения

устойчивого

функционирования организации

соответствие

бизнес-процессов

действующим

законодательным

нормам для

выявления и

минимизации

рисков причинения

убытков:

неисполнения

обязательств

контрагентами,

предъявления

налоговых

претензий и т.п.

35.

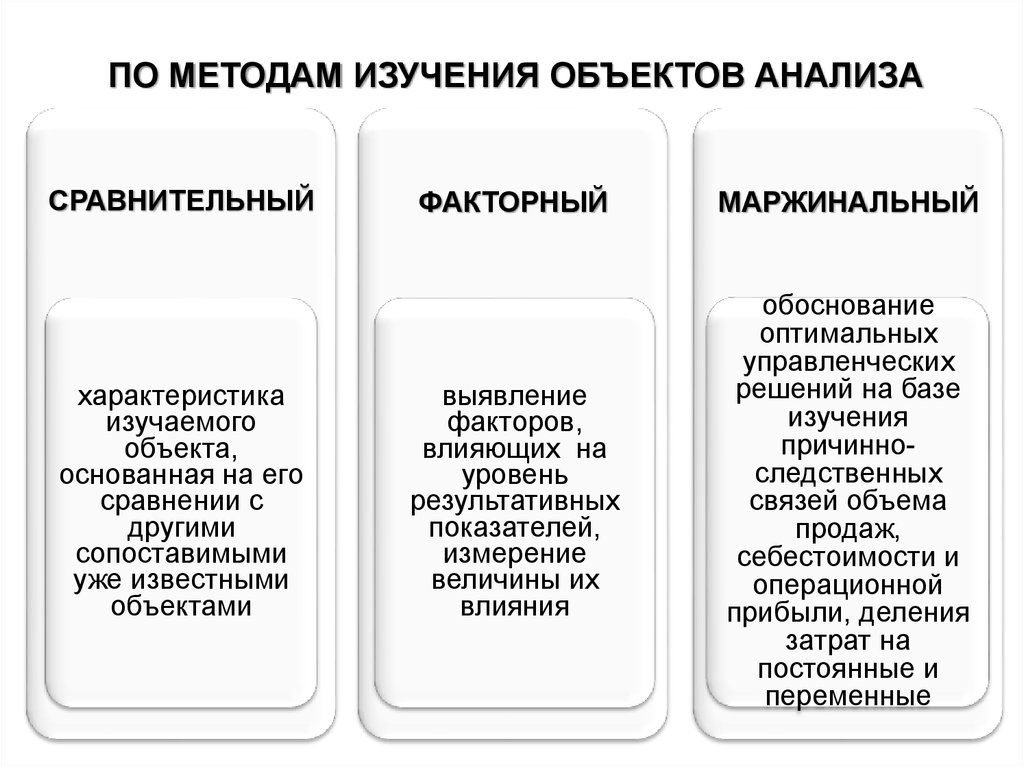

ПО МЕТОДАМ ИЗУЧЕНИЯ ОБЪЕКТОВ АНАЛИЗАСРАВНИТЕЛЬНЫЙ

характеристика

изучаемого

объекта,

основанная на его

сравнении с

другими

сопоставимыми

уже известными

объектами

ФАКТОРНЫЙ

МАРЖИНАЛЬНЫЙ

выявление

факторов,

влияющих на

уровень

результативных

показателей,

измерение

величины их

влияния

обоснование

оптимальных

управленческих

решений на базе

изучения

причинноследственных

связей объема

продаж,

себестоимости и

операционной

прибыли, деления

затрат на

постоянные и

переменные

36.

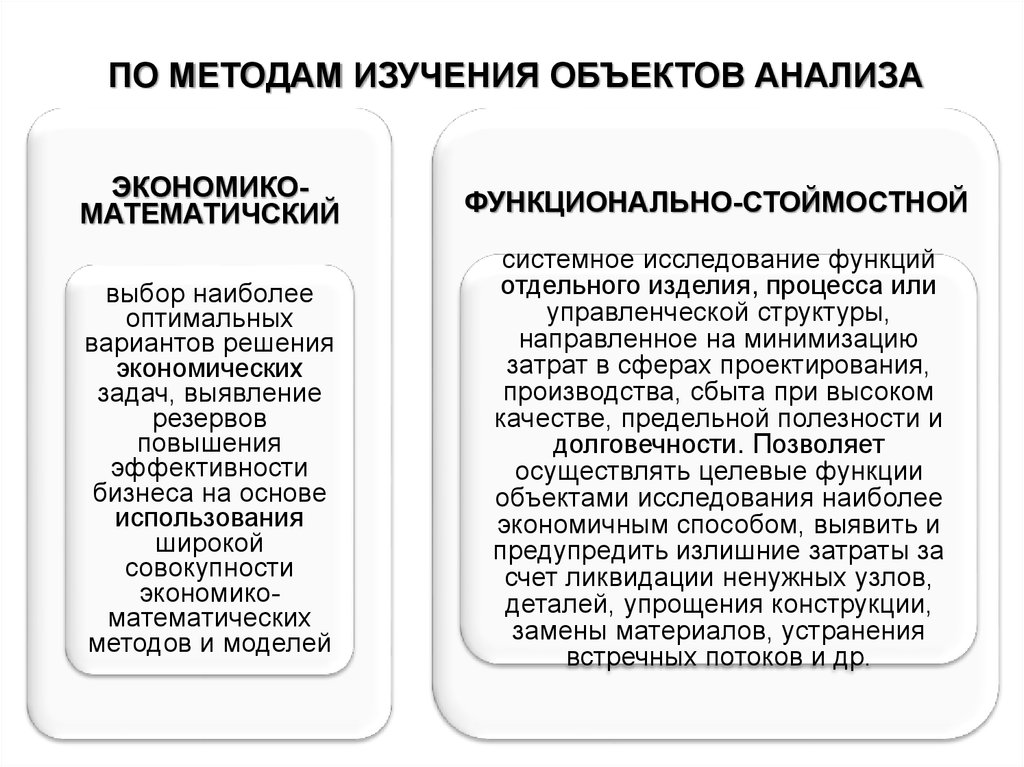

ПО МЕТОДАМ ИЗУЧЕНИЯ ОБЪЕКТОВ АНАЛИЗАЭКОНОМИКОМАТЕМАТИЧСКИЙ

ФУНКЦИОНАЛЬНО-СТОЙМОСТНОЙ

выбор наиболее

оптимальных

вариантов решения

экономических

задач, выявление

резервов

повышения

эффективности

бизнеса на основе

использования

широкой

совокупности

экономикоматематических

методов и моделей

системное исследование функций

отдельного изделия, процесса или

управленческой структуры,

направленное на минимизацию

затрат в сферах проектирования,

производства, сбыта при высоком

качестве, предельной полезности и

долговечности. Позволяет

осуществлять целевые функции

объектами исследования наиболее

экономичным способом, выявить и

предупредить излишние затраты за

счет ликвидации ненужных узлов,

деталей, упрощения конструкции,

замены материалов, устранения

встречных потоков и др.

37.

ПО ПРОГРАММЕ ПРОВЕДЕНИЯКомплексный

Всесторонний

анализ

деятельности

организации в

целом

Локальный

Анализ

деятельности

отдельных

структурных

бизнес-единиц,

структурных

подразделений

Тематический

Анализ

отдельных

процессов и

явлений

Себестоимость

продукции

Использование

материальных

ресурсов

Производственная

мощность и т.д.

38.

ПО СТЕПЕНИ ОХВАТА ИЗУЧАЕМЫХ ОБЪЕКТОВСплошной

Выборочный

Изучаются все

объекты

Изучается часть

объектов

Пример: выявление

сверхнормативных,

залежалых запасов

ТМЦ

Пример: анализ

использования

времени работы

оборудования

39.

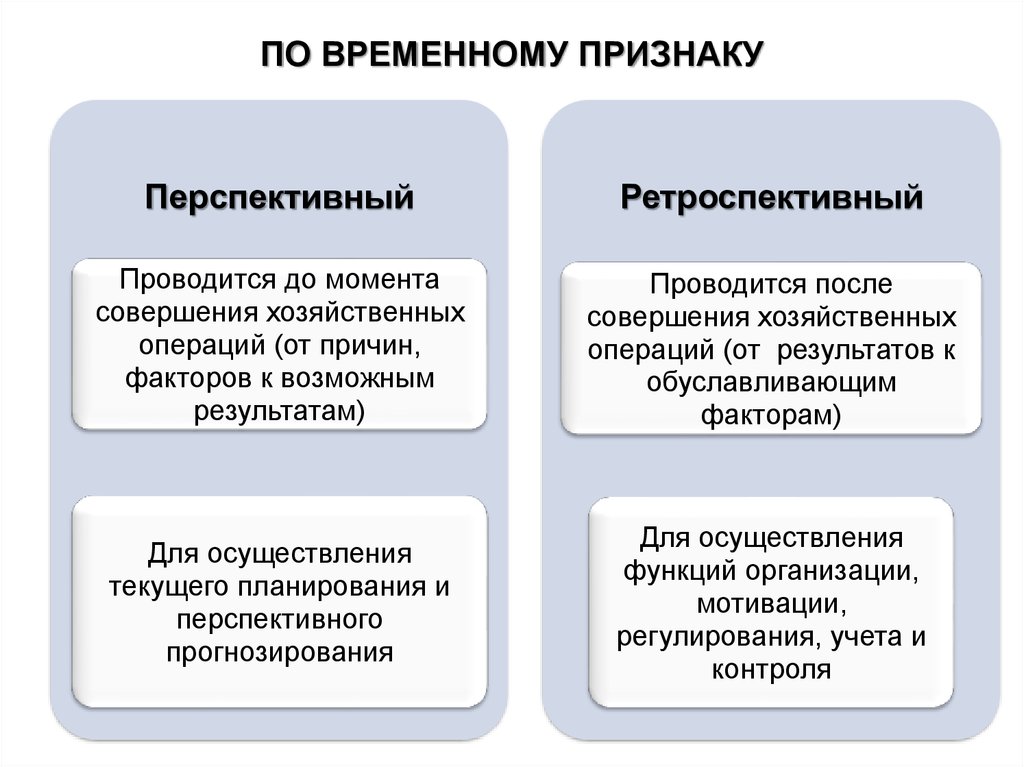

ПО ВРЕМЕННОМУ ПРИЗНАКУПерспективный

Ретроспективный

Проводится до момента

совершения хозяйственных

операций (от причин,

факторов к возможным

результатам)

Проводится после

совершения хозяйственных

операций (от результатов к

обуславливающим

факторам)

Для осуществления

текущего планирования и

перспективного

прогнозирования

Для осуществления

функций организации,

мотивации,

регулирования, учета и

контроля

40.

ПО ВРЕМЕННОМУ ПРИЗНАКУПерспективный

Ретроспективный

Обоснование текущих и

перспективных планов

экономического и социального

развития

Прогнозирование результатов ФХД

Выявление рисков, обоснование

управленческих решений и

плановых заданий

Аналитическое обоснование и

сравнительная оценка вариантов

инновационно-инвестиционных

проектов

Оценка ожидаемого выполнения

планов (прогнозов)

Комплексное системное

исследование результатов

ФХД

Анализ обоснованности

реализованных планов

Выявления существенных

причин, повлиявших на

различные аспекты

деятельности

Выявление фактически

сложившихся «узких мест»

и неиспользованных

резервов

41.

Перспективный анализТактический

Обоснование тактических

параметров развития

Информационоаналитическое обоснование

и мониторинг этапов

достижения целей,

регламентов и инструментов

управления экономическим

ростом в различных сферах

деятельности

Стратегический

Обоснование скоординированной во

времени и пространстве системы

мероприятий по достижению

долгосрочных целей с определением

этапов, условий и ресурсов,

вовлекаемых организацией в ее

бизнес-процессы (цели и механизмы

развития)

- анализ внешней бизнес-среды, круга

заинтересованных сторон бизнеса и

их требований

- конкурентный анализ

- анализ стратегических

неопределенностей бизнес-среды

- внутренний стратегический анализ,

выявление проблем бизнеса

42.

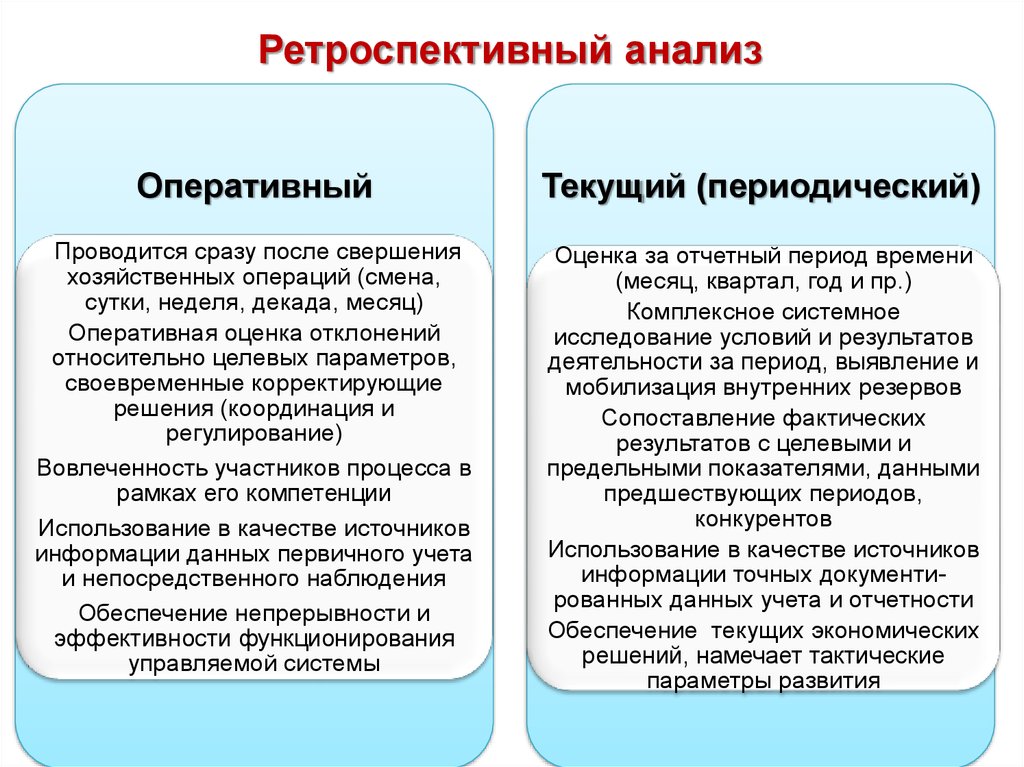

Ретроспективный анализОперативный

Текущий (периодический)

Проводится сразу после свершения

хозяйственных операций (смена,

сутки, неделя, декада, месяц)

Оперативная оценка отклонений

относительно целевых параметров,

своевременные корректирующие

решения (координация и

регулирование)

Вовлеченность участников процесса в

рамках его компетенции

Использование в качестве источников

информации данных первичного учета

и непосредственного наблюдения

Обеспечение непрерывности и

эффективности функционирования

управляемой системы

Оценка за отчетный период времени

(месяц, квартал, год и пр.)

Комплексное системное

исследование условий и результатов

деятельности за период, выявление и

мобилизация внутренних резервов

Сопоставление фактических

результатов с целевыми и

предельными показателями, данными

предшествующих периодов,

конкурентов

Использование в качестве источников

информации точных документированных данных учета и отчетности

Обеспечение текущих экономических

решений, намечает тактические

параметры развития

43. Система формирования экономических показателей как база комплексного анализа

4344.

Показатель – индикатор, отражающийколичественную характеристику изучаемого

социально-экономического процесса, явления в

единстве с качественной определенностью,

определяющий их состояние или динамику

развития

44

45.

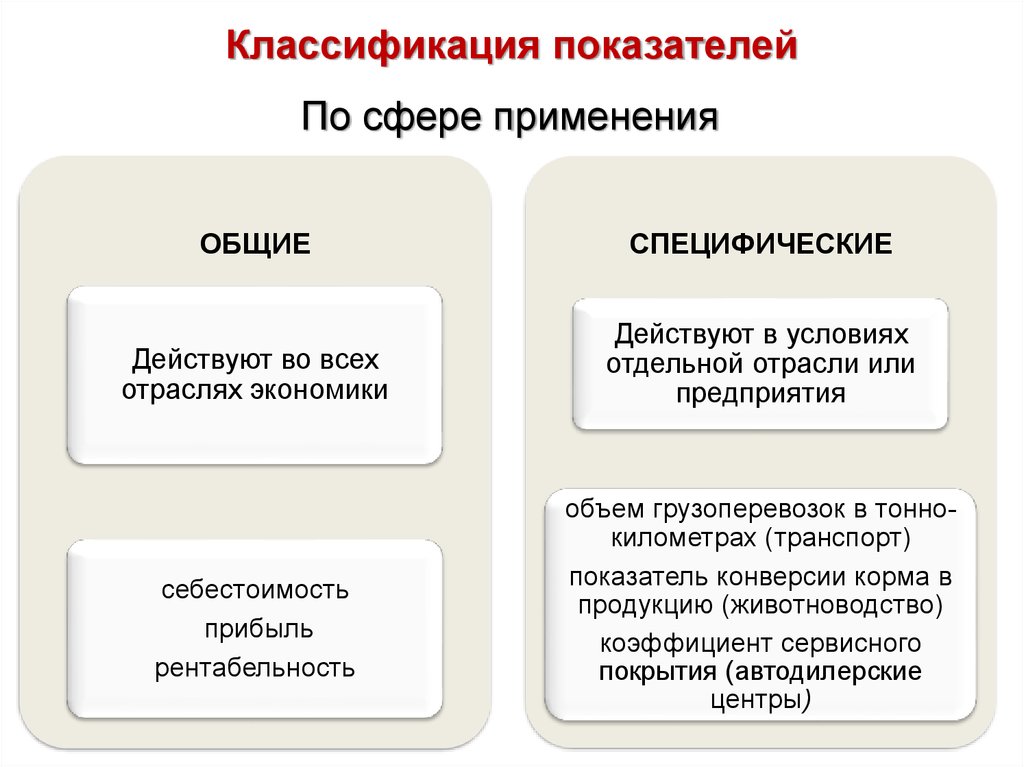

Классификация показателейПо сфере применения

ОБЩИЕ

СПЕЦИФИЧЕСКИЕ

Действуют во всех

отраслях экономики

Действуют в условиях

отдельной отрасли или

предприятия

себестоимость

прибыль

рентабельность

объем грузоперевозок в тоннокилометрах (транспорт)

показатель конверсии корма в

продукцию (животноводство)

коэффициент сервисного

покрытия (автодилерские

центры)

46.

По степени синтезаОБОБЩАЮЩИЕ

ЧАСТНЫЕ

ВСПОМОГАТЕЛЬНЫЕ

для обобщенной

характеристики

сложных

экономических

явлений

отражают

отдельные стороны

изучаемых явлений

для более полной

характеристики

объекта анализа

обобщающие

показатели

производительности

труда: среднегодовая, дневная,

часовая выработка

продукции одним

работником

Затраты времени на

производство

единицы продукции

определенного вида

Количество времени

на единицу

выполненных работ

47.

По способу формированияНОРМАТИВНЫЕ

нормы

расхода

сырья,

топлива,

материалов

и др.

ПЛАНОВЫЕ

УЧЕТНЫЕ

ОТЧЕТНЫЕ

АНАЛИТИЧЕСКИЕ

данные

различных

видов

планов

данные

бухгалтерского,

управленческого,

статистического и

др. учета

данные

бухгалтерской,

статистической и

др. отчетности

рассчитываются

в ходе

проведения

анализа

48.

По способу выраженияАБСОЛЮТНЫЕ

количественные размеры

явления в единицах меры,

веса, объема,

протяженности, площади,

стоимости и т. д.

безотносительно к размеру

других явлений

выражаются в натуральных

или денежных единицах

ОТНОСИТЕЛЬНЫЕ

характеризуют

соотношение абсолютных

показателей

выражаются в долях

единицы или в процентах

49.

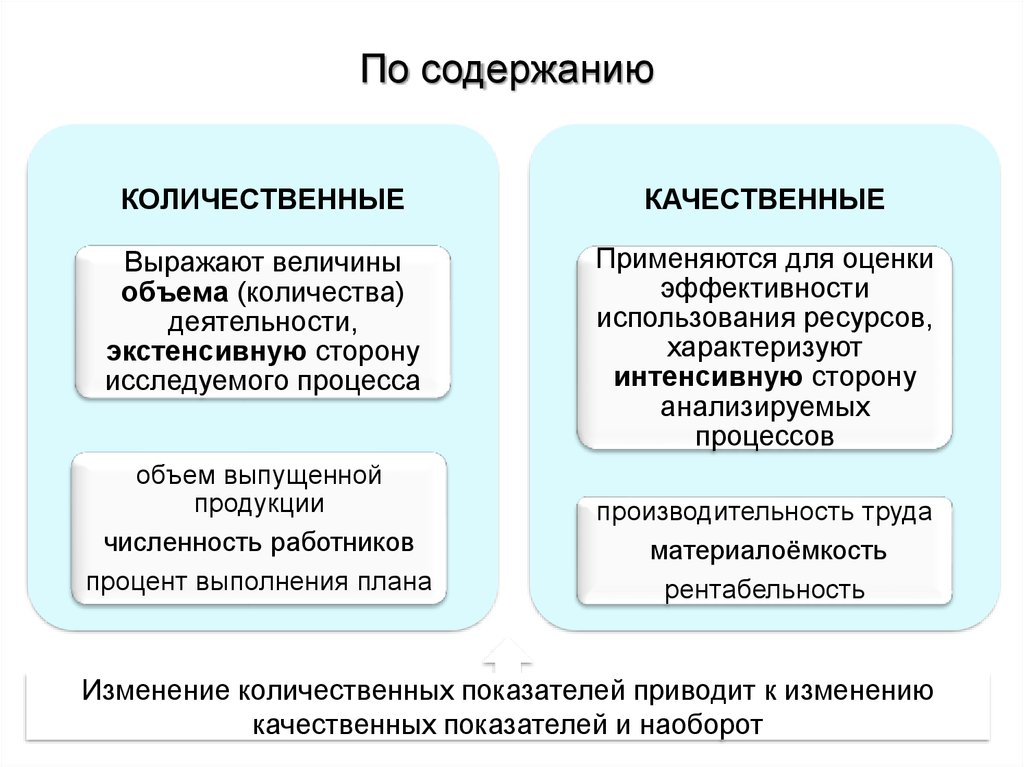

По содержаниюКОЛИЧЕСТВЕННЫЕ

КАЧЕСТВЕННЫЕ

Выражают величины

объема (количества)

деятельности,

экстенсивную сторону

исследуемого процесса

Применяются для оценки

эффективности

использования ресурсов,

характеризуют

интенсивную сторону

анализируемых

процессов

объем выпущенной

продукции

численность работников

процент выполнения плана

производительность труда

материалоёмкость

рентабельность

Изменение количественных показателей приводит к изменению

качественных показателей и наоборот

50.

При исследовании причинно-следственных связейРЕЗУЛЬТАТИВНЫЕ

ФАКТОРНЫЕ

Объект исследования,

результат воздействия

одной или нескольких

причин

Определяют поведение

результативного

показателя , выступают в

качестве причин

изменения его величины

Прибыль от продаж

Объем реализованной

продукции, ее структура,

уровень реализационных

цен, себестоимость

продукции

51.

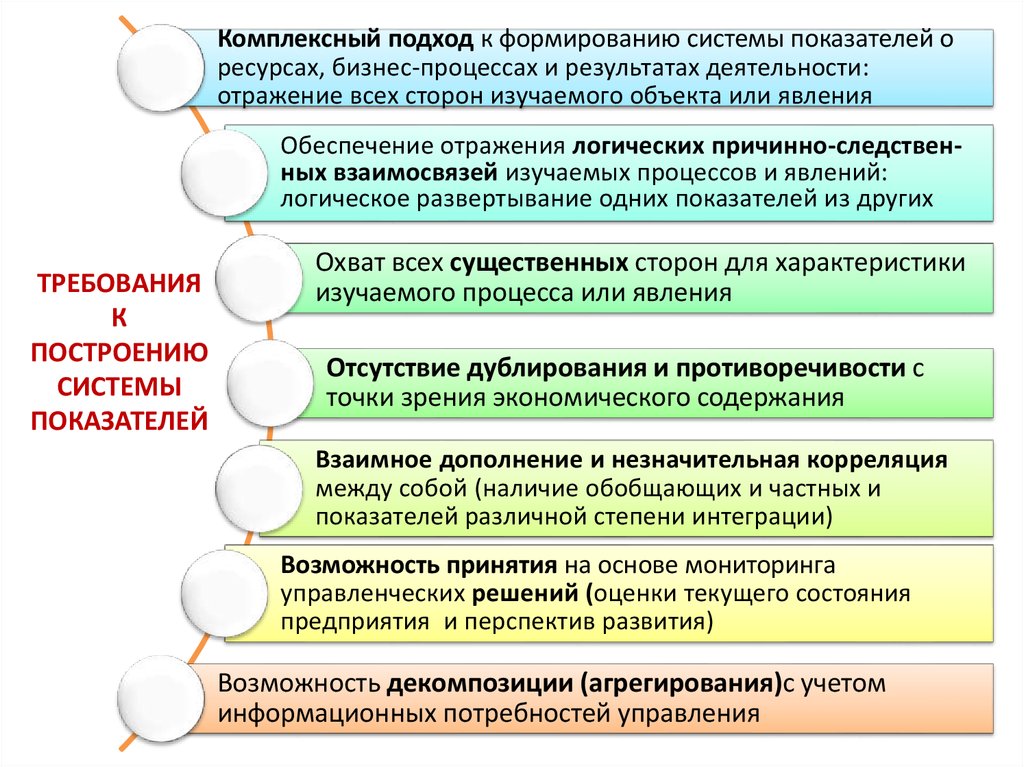

Комплексный подход к формированию системы показателей оресурсах, бизнес-процессах и результатах деятельности:

отражение всех сторон изучаемого объекта или явления

Обеспечение отражения логических причинно-следственных взаимосвязей изучаемых процессов и явлений:

логическое развертывание одних показателей из других

ТРЕБОВАНИЯ

К

ПОСТРОЕНИЮ

СИСТЕМЫ

ПОКАЗАТЕЛЕЙ

Охват всех существенных сторон для характеристики

изучаемого процесса или явления

Отсутствие дублирования и противоречивости с

точки зрения экономического содержания

Взаимное дополнение и незначительная корреляция

между собой (наличие обобщающих и частных и

показателей различной степени интеграции)

Возможность принятия на основе мониторинга

управленческих решений (оценки текущего состояния

предприятия и перспектив развития)

Возможность декомпозиции (агрегирования)с учетом

информационных потребностей управления

52.

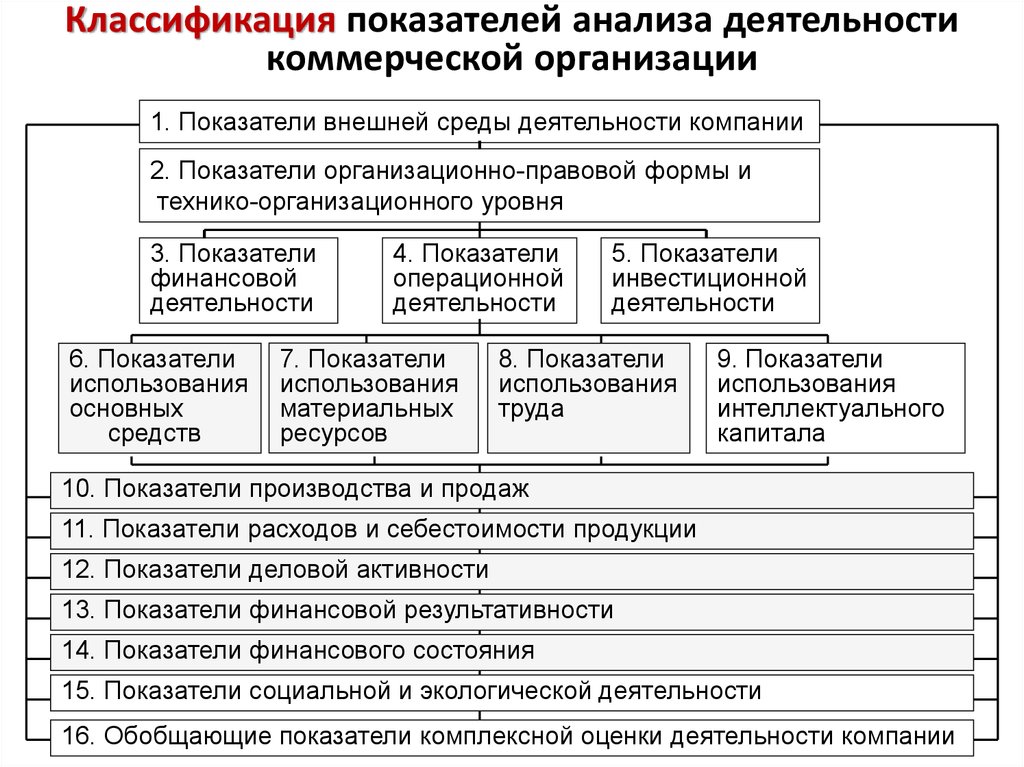

Классификация показателей анализа деятельностикоммерческой организации

1. Показатели внешней среды деятельности компании

2. Показатели организационно-правовой формы и

технико-организационного уровня

3. Показатели

финансовой

деятельности

6. Показатели

использования

основных

средств

4. Показатели

операционной

деятельности

7. Показатели

использования

материальных

ресурсов

5. Показатели

инвестиционной

деятельности

8. Показатели

использования

труда

9. Показатели

использования

интеллектуального

капитала

10. Показатели производства и продаж

11. Показатели расходов и себестоимости продукции

12. Показатели деловой активности

13. Показатели финансовой результативности

14. Показатели финансового состояния

15. Показатели социальной и экологической деятельности

16. Обобщающие показатели комплексной оценки деятельности компании

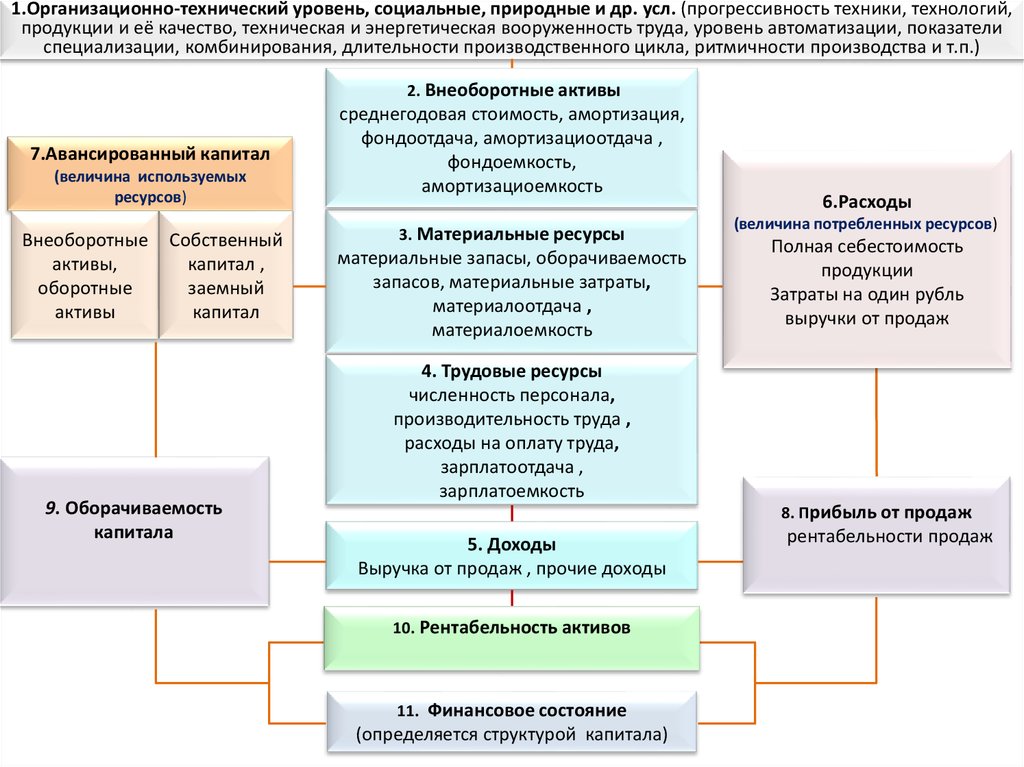

53.

1.Организационно-технический уровень, социальные, природные и др. усл. (прогрессивность техники, технологий,продукции и её качество, техническая и энергетическая вооруженность труда, уровень автоматизации, показатели

специализации, комбинирования, длительности производственного цикла, ритмичности производства и т.п.)

2. Внеоборотные активы

7.Авансированный капитал

(величина используемых

ресурсов)

Внеоборотные

активы,

оборотные

активы

Собственный

капитал ,

заемный

капитал

9. Оборачиваемость

капитала

cреднегодовая стоимость, амортизация,

фондоотдача, амортизациоотдача ,

фондоемкость,

амортизациоемкость

3. Материальные ресурсы

материальные запасы, оборачиваемость

запасов, материальные затраты,

материалоотдача ,

материалоемкость

6.Расходы

(величина потребленных ресурсов)

Полная себестоимость

продукции

Затраты на один рубль

выручки от продаж

4. Трудовые ресурсы

численность персонала,

производительность труда ,

расходы на оплату труда,

зарплатоотдача ,

зарплатоемкость

8. Прибыль от продаж

5. Доходы

Выручка от продаж , прочие доходы

10. Рентабельность активов

11. Финансовое состояние

(определяется структурой капитала)

рентабельности продаж

54.

Система показателей технико-организационного уровня производстваПоказатели, зависящие

от деятельности предприятия

(внутренняя среда)

от деятельности предприятия

(внутренняя среда)

Показатели, характеризующие

уровень научно-исследовательской

и инновационной деятельности

предприятия

Показатели, характеризующие

состояние финансовых рынков,

денежно-кредитную политику

государства и ее эффективность

Показатели, характеризующие

уровень техники, технологии

производства и качества продукции

Показатели, характеризующие

налоговую политику государства и

ее эффективность

Показатели, характеризующие

уровень организации и управления

производством

Показатели, характеризующие

конъюнктуру внешних и внутренних

товарных рынков, сравнительную

эффективность реализации товара на

внутреннем и внешнем рынке

Показатели, характеризующие

организацию труда и социальные

условия работы, экологичность

производства

Показатели, не зависящие

Показатели, характеризующие

социальную и экологическую политику

государства, ее эффективность

55.

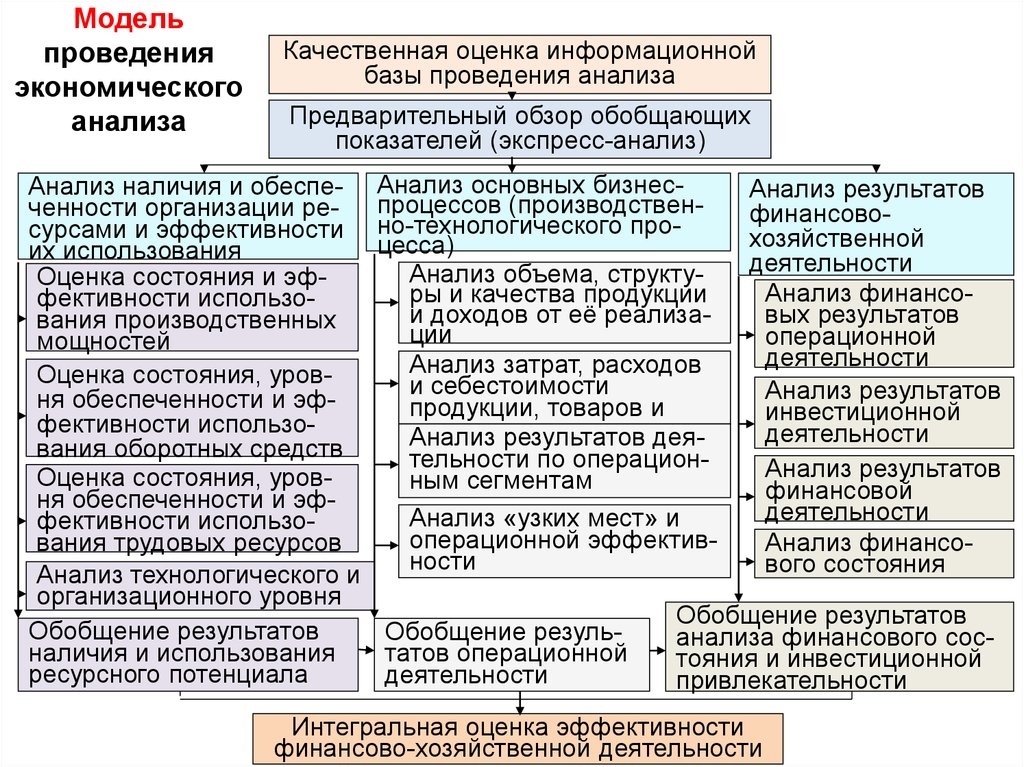

Модельпроведения

экономического

анализа

Качественная оценка информационной

базы проведения анализа

Предварительный обзор обобщающих

показателей (экспресс-анализ)

Анализ наличия и обеспеченности организации ресурсами и эффективности

их использования

Оценка состояния и эффективности использования производственных

мощностей

Оценка состояния, уровня обеспеченности и эффективности использования оборотных средств

Оценка состояния, уровня обеспеченности и эффективности использования трудовых ресурсов

Анализ технологического и

организационного уровня

Обобщение результатов

наличия и использования

ресурсного потенциала

Анализ основных бизнеспроцессов (производственно-технологического процесса)

Анализ объема, структуры и качества продукции

и доходов от её реализации

Анализ затрат, расходов

и себестоимости

продукции, товаров и

услуг

Анализ результатов деятельности по операционным сегментам

Анализ «узких мест» и

операционной эффективности

Обобщение результатов операционной

деятельности

Анализ результатов

финансовохозяйственной

деятельности

Анализ финансовых результатов

операционной

деятельности

Анализ результатов

инвестиционной

деятельности

Анализ результатов

финансовой

деятельности

Анализ финансового состояния

Обобщение результатов

анализа финансового состояния и инвестиционной

привлекательности

Интегральная оценка эффективности

финансово-хозяйственной деятельности

56.

Информационное обеспечениеаналитической деятельности

56

57.

ОБЪЕКТИВНОСТЬобъективное

отражение

исследуемых

процессы и

явления

АНАЛИТИЧНОСТЬ

комплексный охват

направлений

исследований с

необходимой

степенью

детализации в

каждый нужный

момент времен

ЕДИНСТВО

отсутствие

противоречий и

дублирования

источников

информации

Требования к

системе

информационного

обеспечения

ОПЕРАТИВНОСТЬ

обеспечение

поступления в

нужный момент

времени

РАЦИОНАЛЬНОСТЬ

оптимальность

затрат на сбор,

хранение и

обработку данных

57

58.

ИСТОЧНИКИ АНАЛИТИЧЕСКОЙ ИНФОРМАЦИИПЛАНОВЫЕ

УЧЕТНЫЕ

ВНЕУЧЕТНЫЕ

Текущие и

перспективные планы

(бизнес-планы,

сметы,

бюджеты)

Первичные

учетные

документы

Официальные документы

(законы, нормативные акты,

договоры)

Техническая/технологическая

документация

Внутренние регламенты

Решения собраний учредителей,

материалы оперативных

совещаний

Данные о клиентской базе

Отчеты служб внутреннего

контроля и аудита

Информация государственных

статистических органов,

консалтинговых и аналитических

агентств, национальных банков,

СМИ, биржевые сводки и т.п

Нормативная

документация

Технологические карты

Проектные

задания

Регистры

бухгалтерского

учета

Бухгалтерская и

статистическая

отчетность и

приложения

Управленческая

отчетность по

сегментам

бизнеса

58

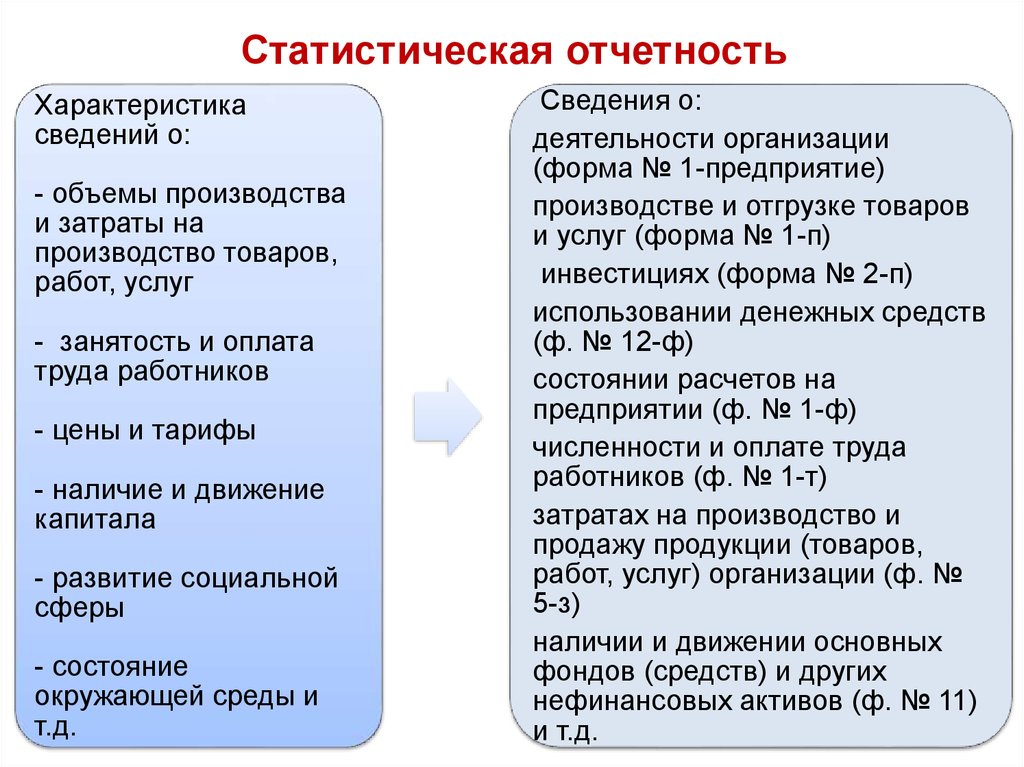

59.

Статистическая отчетностьХарактеристика

сведений о:

- объемы производства

и затраты на

производство товаров,

работ, услуг

- занятость и оплата

труда работников

- цены и тарифы

- наличие и движение

капитала

- развитие социальной

сферы

- состояние

окружающей среды и

т.д.

Сведения о:

деятельности организации

(форма № 1-предприятие)

производстве и отгрузке товаров

и услуг (форма № 1-п)

инвестициях (форма № 2-п)

использовании денежных средств

(ф. № 12-ф)

состоянии расчетов на

предприятии (ф. № 1-ф)

численности и оплате труда

работников (ф. № 1-т)

затратах на производство и

продажу продукции (товаров,

работ, услуг) организации (ф. №

5-з)

наличии и движении основных

фондов (средств) и других

нефинансовых активов (ф. № 11)

59

и т.д.

60.

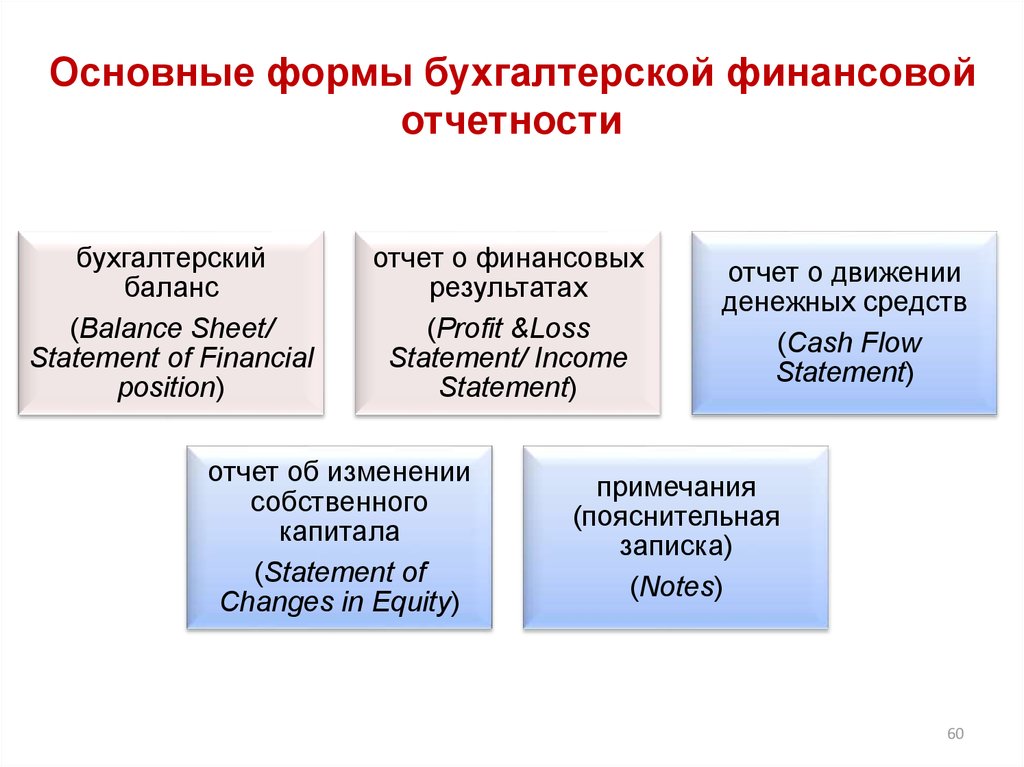

Основные формы бухгалтерской финансовойотчетности

бухгалтерский

баланс

(Balance Sheet/

Statement of Financial

position)

отчет о финансовых

результатах

(Profit &Loss

Statement/ Income

Statement)

отчет об изменении

собственного

капитала

(Statement of

Changes in Equity)

отчет о движении

денежных средств

(Cash Flow

Statement)

примечания

(пояснительная

записка)

(Notes)

60

61. Литература

1.Бариленко В.И. и др. Комплексный анализ хозяйственнойдеятельности предприятия: учебное пособие / под ред. В.И.

Бариленко – М.: Юрайт, 2014, 2015 - 464 с.

2.Баканов М.И., Мельник М.В., Шеремет А.Д. Теория

экономического анализа: учебник/ под ред. М.И.Баканова. – 7-е

изд., перераб. и доп. –М: Финансы и статистика, 2013 –536 с.

3.Герасимова Е.В. и др.Теория экономического анализа

[Электронный ресурс]: учебное пособие / Е.Б. Герасимова, В.И.

Бариленко, Т.В. Петрусевич. - М.: Форум: НИЦ Инфра-М, 2012. 368 с. – Режим доступа: http://znanium.com

4.Бариленко В.И., Бердников В.В., Бородина Е.И. Экономический

анализ: учебное пособие. – М.: Эксмо, 2010. – 352 с.

5.Мельник М.В. и др. Бухгалтерский учет и анализ: учебник / М.В.

Мельник, Н.К. Муравицкая, Е.Б. Герасимова. — М.: КНОРУС,

2015. — 356 с.

6. Мельник М.В., Бердников В.В. Анализ и контроль в

коммерческой организации: учебник / Мельник М.В., Бердников

61

В.В. – М.: Эксмо, 2011- 560с.