business

businessSimilar presentations:

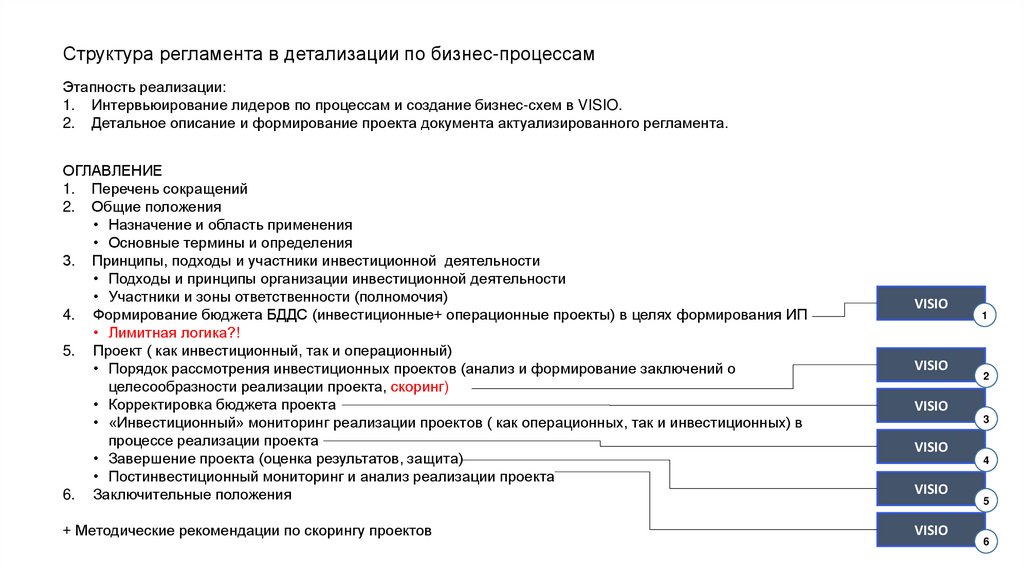

Структура регламента в детализации по бизнес-процессам

1.

Структура регламента в детализации по бизнес-процессамЭтапность реализации:

1. Интервьюирование лидеров по процессам и создание бизнес-схем в VISIO.

2. Детальное описание и формирование проекта документа актуализированного регламента.

ОГЛАВЛЕНИЕ

1. Перечень сокращений

2. Общие положения

• Назначение и область применения

• Основные термины и определения

3. Принципы, подходы и участники инвестиционной деятельности

• Подходы и принципы организации инвестиционной деятельности

• Участники и зоны ответственности (полномочия)

4. Формирование бюджета БДДС (инвестиционные+ операционные проекты) в целях формирования ИП

• Лимитная логика?!

5. Проект ( как инвестиционный, так и операционный)

• Порядок рассмотрения инвестиционных проектов (анализ и формирование заключений о

целесообразности реализации проекта, скоринг)

• Корректировка бюджета проекта

• «Инвестиционный» мониторинг реализации проектов ( как операционных, так и инвестиционных) в

процессе реализации проекта

• Завершение проекта (оценка результатов, защита)

• Постинвестиционный мониторинг и анализ реализации проекта

6. Заключительные положения

+ Методические рекомендации по скорингу проектов

VISIO

VISIO

1

2

VISIO

3

VISIO

4

VISIO

VISIO

5

6

2.

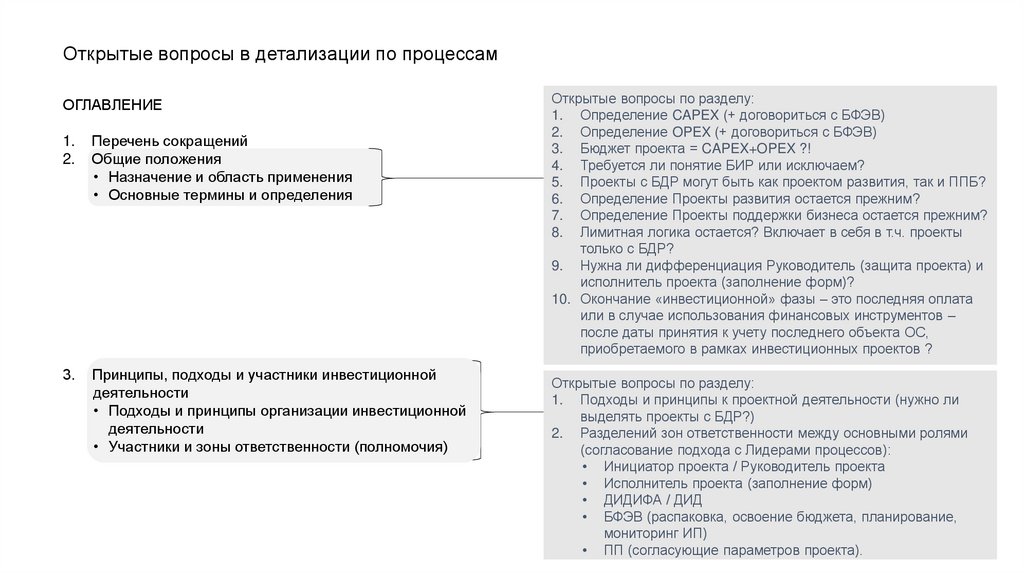

Открытые вопросы в детализации по процессамОГЛАВЛЕНИЕ

1.

2.

Перечень сокращений

Общие положения

• Назначение и область применения

• Основные термины и определения

3.

Принципы, подходы и участники инвестиционной

деятельности

• Подходы и принципы организации инвестиционной

деятельности

• Участники и зоны ответственности (полномочия)

Открытые вопросы по разделу:

1. Определение CAPEX (+ договориться с БФЭВ)

2. Определение OPEX (+ договориться с БФЭВ)

3. Бюджет проекта = CAPEX+OPEX ?!

4. Требуется ли понятие БИР или исключаем?

5. Проекты с БДР могут быть как проектом развития, так и ППБ?

6. Определение Проекты развития остается прежним?

7. Определение Проекты поддержки бизнеса остается прежним?

8. Лимитная логика остается? Включает в себя в т.ч. проекты

только с БДР?

9. Нужна ли дифференциация Руководитель (защита проекта) и

исполнитель проекта (заполнение форм)?

10. Окончание «инвестиционной» фазы – это последняя оплата

или в случае использования финансовых инструментов –

после даты принятия к учету последнего объекта ОС,

приобретаемого в рамках инвестиционных проектов ?

Открытые вопросы по разделу:

1. Подходы и принципы к проектной деятельности (нужно ли

выделять проекты с БДР?)

2. Разделений зон ответственности между основными ролями

(согласование подхода с Лидерами процессов):

• Инициатор проекта / Руководитель проекта

• Исполнитель проекта (заполнение форм)

• ДИДИФА / ДИД

• БФЭВ (распаковка, освоение бюджета, планирование,

мониторинг ИП)

• ПП (согласующие параметров проекта).

3.

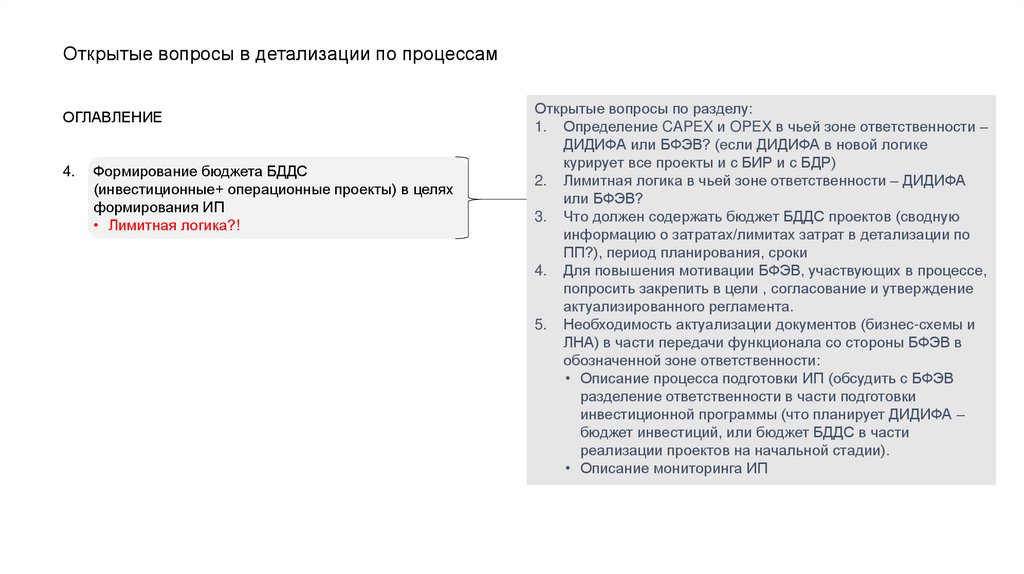

Открытые вопросы в детализации по процессамОГЛАВЛЕНИЕ

4.

Формирование бюджета БДДС

(инвестиционные+ операционные проекты) в целях

формирования ИП

• Лимитная логика?!

Открытые вопросы по разделу:

1. Определение CAPEX и OPEX в чьей зоне ответственности –

ДИДИФА или БФЭВ? (если ДИДИФА в новой логике

курирует все проекты и с БИР и с БДР)

2. Лимитная логика в чьей зоне ответственности – ДИДИФА

или БФЭВ?

3. Что должен содержать бюджет БДДС проектов (сводную

информацию о затратах/лимитах затрат в детализации по

ПП?), период планирования, сроки

4. Для повышения мотивации БФЭВ, участвующих в процессе,

попросить закрепить в цели , согласование и утверждение

актуализированного регламента.

5. Необходимость актуализации документов (бизнес-схемы и

ЛНА) в части передачи функционала со стороны БФЭВ в

обозначенной зоне ответственности:

• Описание процесса подготовки ИП (обсудить с БФЭВ

разделение ответственности в части подготовки

инвестиционной программы (что планирует ДИДИФА –

бюджет инвестиций, или бюджет БДДС в части

реализации проектов на начальной стадии).

• Описание мониторинга ИП

4.

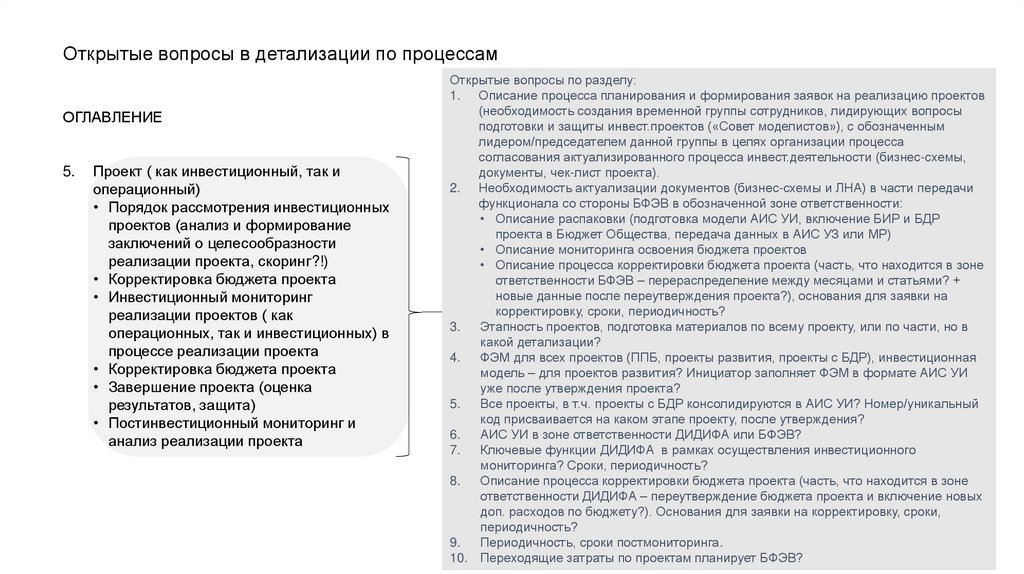

Открытые вопросы в детализации по процессамОГЛАВЛЕНИЕ

5.

Проект ( как инвестиционный, так и

операционный)

• Порядок рассмотрения инвестиционных

проектов (анализ и формирование

заключений о целесообразности

реализации проекта, скоринг?!)

• Корректировка бюджета проекта

• Инвестиционный мониторинг

реализации проектов ( как

операционных, так и инвестиционных) в

процессе реализации проекта

• Корректировка бюджета проекта

• Завершение проекта (оценка

результатов, защита)

• Постинвестиционный мониторинг и

анализ реализации проекта

Открытые вопросы по разделу:

1. Описание процесса планирования и формирования заявок на реализацию проектов

(необходимость создания временной группы сотрудников, лидирующих вопросы

подготовки и защиты инвест.проектов («Совет моделистов»), с обозначенным

лидером/председателем данной группы в целях организации процесса

согласования актуализированного процесса инвест.деятельности (бизнес-схемы,

документы, чек-лист проекта).

2. Необходимость актуализации документов (бизнес-схемы и ЛНА) в части передачи

функционала со стороны БФЭВ в обозначенной зоне ответственности:

• Описание распаковки (подготовка модели АИС УИ, включение БИР и БДР

проекта в Бюджет Общества, передача данных в АИС УЗ или МР)

• Описание мониторинга освоения бюджета проектов

• Описание процесса корректировки бюджета проекта (часть, что находится в зоне

ответственности БФЭВ – перераспределение между месяцами и статьями? +

новые данные после переутверждения проекта?), основания для заявки на

корректировку, сроки, периодичность?

3.

Этапность проектов, подготовка материалов по всему проекту, или по части, но в

какой детализации?

4.

ФЭМ для всех проектов (ППБ, проекты развития, проекты с БДР), инвестиционная

модель – для проектов развития? Инициатор заполняет ФЭМ в формате АИС УИ

уже после утверждения проекта?

5.

Все проекты, в т.ч. проекты с БДР консолидируются в АИС УИ? Номер/уникальный

код присваивается на каком этапе проекту, после утверждения?

6.

АИС УИ в зоне ответственности ДИДИФА или БФЭВ?

7.

Ключевые функции ДИДИФА в рамках осуществления инвестиционного

мониторинга? Сроки, периодичность?

8.

Описание процесса корректировки бюджета проекта (часть, что находится в зоне

ответственности ДИДИФА – переутверждение бюджета проекта и включение новых

доп. расходов по бюджету?). Основания для заявки на корректировку, сроки,

периодичность?

9.

Периодичность, сроки постмониторинга.

10. Переходящие затраты по проектам планирует БФЭВ?

5.

СПРАВОЧНО ( текущий предлагаемый вариант определений)6.

Типы инвестиционных проектов - терминологияПроекты поддержки бизнеса (ППБ)

Оптимизация процессов, безопасность, поручения

гос. органов, снижение рисков, поддержание

работоспособности и возобновление основных

фондов в связи с износом, а также нематериальных

активов в связи функциональным и экономическим

устареванием или окончанием срока полезного

использования и др.

6

Проекты развития (ПР)

Цель

Открытие новых направлений бизнеса, запуск новых

продуктов, развитие существующего бизнеса.

Получение экономии затрат (дополнительной

выручки) возможно, но не является основной целью.

Большинство проектов являются затратными.

Выручка /

Экономия

Получение положительного экономического эффекта

в виде дополнительной выручки и/ или экономии затрат.

NPV должен быть больше 0 или ROI > 30% за 3 года.

Качественный эффект, экономический эффект

может отсутствовать

Эффект

При утверждении для последующего мониторинга

фиксируются:

• NPV, DPP, IRR, ROI

Новые затраты

• Новый проект / инициатива или новая часть

большого комплексного проекта, утвержденные в

рамках текущего календарного года и те затраты

в рамках проекта, которые утверждены на

текущий календарный год

Переходящие затраты

• Переходящие затраты - планируемые расходы по

уже заключенным договорам Компании, либо по

проектам,

иницировавшим

закупки

в

конце

предыдущего календарного года и ожидающим их

реализации в начале текущего календарного года

(важно! при несостоявшейся закупке переходящий

проект считается запакованным и требует нового

трека согласования)

7.

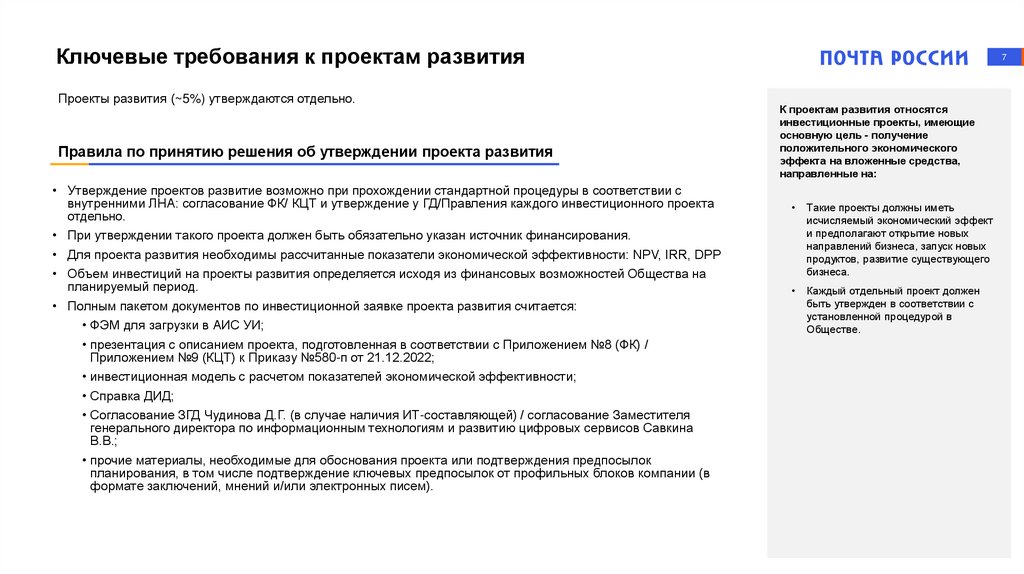

Ключевые требования к проектам развитияПроекты развития (~5%) утверждаются отдельно.

Правила по принятию решения об утверждении проекта развития

• Утверждение проектов развитие возможно при прохождении стандартной процедуры в соответствии с

внутренними ЛНА: согласование ФК/ КЦТ и утверждение у ГД/Правления каждого инвестиционного проекта

отдельно.

• При утверждении такого проекта должен быть обязательно указан источник финансирования.

• Для проекта развития необходимы рассчитанные показатели экономической эффективности: NPV, IRR, DPP

• Объем инвестиций на проекты развития определяется исходя из финансовых возможностей Общества на

планируемый период.

• Полным пакетом документов по инвестиционной заявке проекта развития считается:

• ФЭМ для загрузки в АИС УИ;

• презентация с описанием проекта, подготовленная в соответствии с Приложением №8 (ФК) /

Приложением №9 (КЦТ) к Приказу №580-п от 21.12.2022;

• инвестиционная модель с расчетом показателей экономической эффективности;

• Справка ДИД;

• Согласование ЗГД Чудинова Д.Г. (в случае наличия ИТ-составляющей) / согласование Заместителя

генерального директора по информационным технологиям и развитию цифровых сервисов Савкина

В.В.;

• прочие материалы, необходимые для обоснования проекта или подтверждения предпосылок

планирования, в том числе подтверждение ключевых предпосылок от профильных блоков компании (в

формате заключений, мнений и/или электронных писем).

7

К проектам развития относятся

инвестиционные проекты, имеющие

основную цель - получение

положительного экономического

эффекта на вложенные средства,

направленные на:

Такие проекты должны иметь

исчисляемый экономический эффект

и предполагают открытие новых

направлений бизнеса, запуск новых

продуктов, развитие существующего

бизнеса.

Каждый отдельный проект должен

быть утвержден в соответствии с

установленной процедурой в

Обществе.

8.

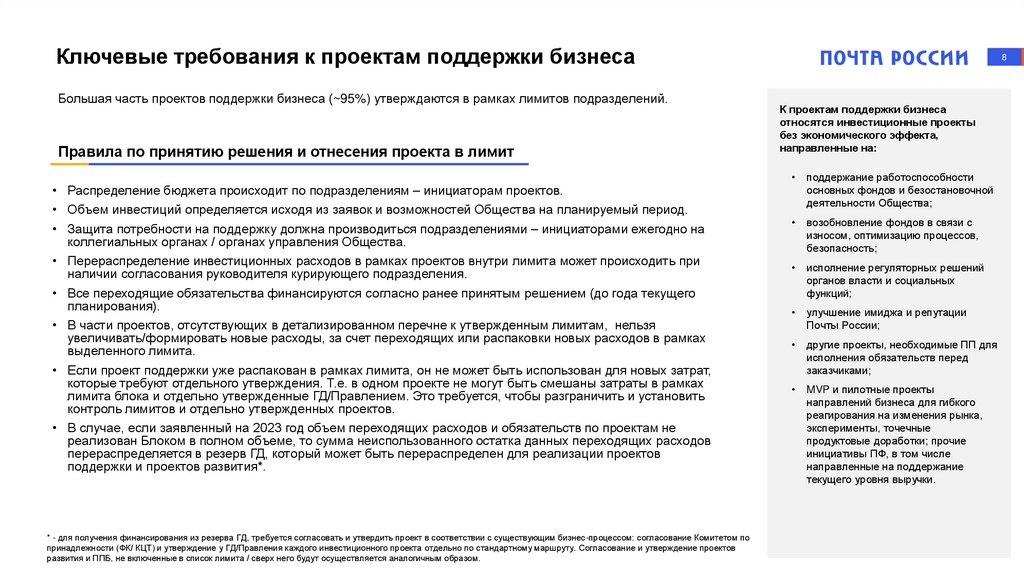

Ключевые требования к проектам поддержки бизнесаБольшая часть проектов поддержки бизнеса (~95%) утверждаются в рамках лимитов подразделений.

Правила по принятию решения и отнесения проекта в лимит

• Распределение бюджета происходит по подразделениям – инициаторам проектов.

• Объем инвестиций определяется исходя из заявок и возможностей Общества на планируемый период.

• Защита потребности на поддержку должна производиться подразделениями – инициаторами ежегодно на

коллегиальных органах / органах управления Общества.

• Перераспределение инвестиционных расходов в рамках проектов внутри лимита может происходить при

наличии согласования руководителя курирующего подразделения.

• Все переходящие обязательства финансируются согласно ранее принятым решением (до года текущего

планирования).

• В части проектов, отсутствующих в детализированном перечне к утвержденным лимитам, нельзя

увеличивать/формировать новые расходы, за счет переходящих или распаковки новых расходов в рамках

выделенного лимита.

• Если проект поддержки уже распакован в рамках лимита, он не может быть использован для новых затрат,

которые требуют отдельного утверждения. Т.е. в одном проекте не могут быть смешаны затраты в рамках

лимита блока и отдельно утвержденные ГД/Правлением. Это требуется, чтобы разграничить и установить

контроль лимитов и отдельно утвержденных проектов.

• В случае, если заявленный на 2023 год объем переходящих расходов и обязательств по проектам не

реализован Блоком в полном объеме, то сумма неиспользованного остатка данных переходящих расходов

перераспределяется в резерв ГД, который может быть перераспределен для реализации проектов

поддержки и проектов развития*.

* - для получения финансирования из резерва ГД, требуется согласовать и утвердить проект в соответствии с существующим бизнес-процессом: согласование Комитетом по

принадлежности (ФК/ КЦТ) и утверждение у ГД/Правления каждого инвестиционного проекта отдельно по стандартному маршруту. Согласование и утверждение проектов

развития и ППБ, не включенные в список лимита / сверх него будут осуществляется аналогичным образом.

8

К проектам поддержки бизнеса

относятся инвестиционные проекты

без экономического эффекта,

направленные на:

поддержание работоспособности

основных фондов и безостановочной

деятельности Общества;

возобновление фондов в связи с

износом, оптимизацию процессов,

безопасность;

исполнение регуляторных решений

органов власти и социальных

функций;

улучшение имиджа и репутации

Почты России;

другие проекты, необходимые ПП для

исполнения обязательств перед

заказчиками;

MVP и пилотные проекты

направлений бизнеса для гибкого

реагирования на изменения рынка,

эксперименты, точечные

продуктовые доработки; прочие

инициативы ПФ, в том числе

направленные на поддержание

текущего уровня выручки.

9.

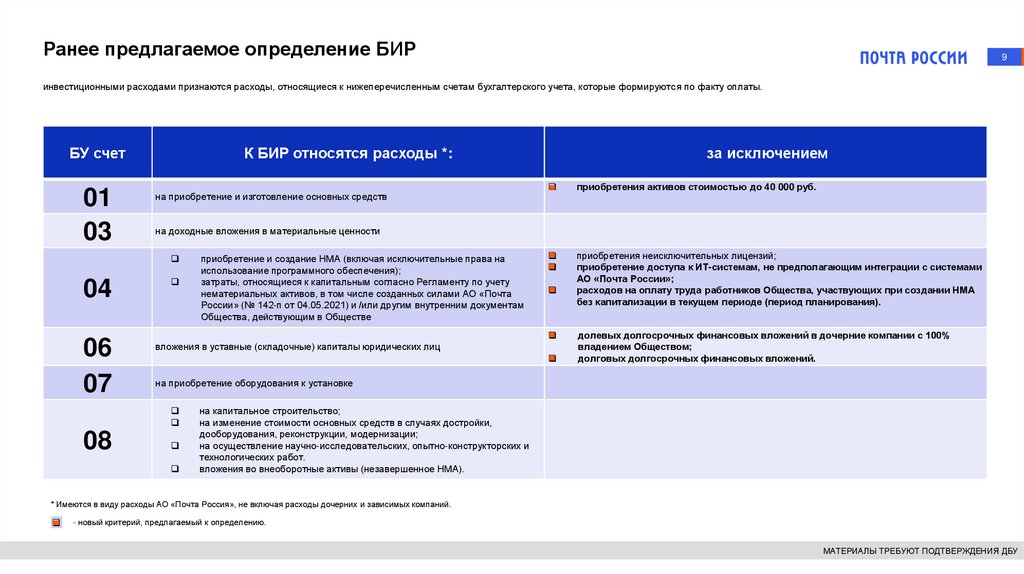

Ранее предлагаемое определение БИР9

инвестиционными расходами признаются расходы, относящиеся к нижеперечисленным счетам бухгалтерского учета, которые формируются по факту оплаты.

БУ счет

01

03

К БИР относятся расходы *:

на приобретение и изготовление основных средств

06

07

приобретения активов стоимостью до 40 000 руб.

приобретение и создание НМА (включая исключительные права на

использование программного обеспечения);

затраты, относящиеся к капитальным согласно Регламенту по учету

нематериальных активов, в том числе созданных силами АО «Почта

России» (№ 142-п от 04.05.2021) и /или другим внутренним документам

Общества, действующим в Обществе

приобретения неисключительных лицензий;

приобретение доступа к ИТ-системам, не предполагающим интеграции с системами

АО «Почта России»;

расходов на оплату труда работников Общества, участвующих при создании НМА

без капитализации в текущем периоде (период планирования).

вложения в уставные (складочные) капиталы юридических лиц

долевых долгосрочных финансовых вложений в дочерние компании с 100%

владением Обществом;

долговых долгосрочных финансовых вложений.

на приобретение оборудования к установке

08

на доходные вложения в материальные ценности

04

за исключением

на капитальное строительство;

на изменение стоимости основных средств в случаях достройки,

дооборудования, реконструкции, модернизации;

на осуществление научно-исследовательских, опытно-конструкторских и

технологических работ.

вложения во внеоборотные активы (незавершенное НМА).

* Имеются в виду расходы АО «Почта Россия», не включая расходы дочерних и зависимых компаний.

- новый критерий, предлагаемый к определению.

МАТЕРИАЛЫ ТРЕБУЮТ ПОДТВЕРЖДЕНИЯ ДБУ