management

managementSimilar presentations:

Функции менеджмента. Лекция 2-1

1.

Кафедра «Международный бизнес»Учебная дисциплина – «Теория Менеджмента»

Лекция 2-1.

Функции менеджмента

Учебные вопросы:

1. Планирование, как основная функция

менеджмента.

2. Организация и мотивация в менеджменте.

3. Контроль и учет.

Лектор: доцент Голубцов Сергей Александрович

2. 1 Вопрос.

Планирование, как основная функцияменеджмента.

3. Планирование

– это процесс подготовки управленческого решения,основанный на обработке исходной информации и

включающий в себя выбор и научную подготовку целей,

определения средств и путей их достижения посредством

сравнительной оценки альтернативных вариантов и

принятия наиболее приемлемого из них в ожидаемых

условиях развития.

Во-первых, планирование – это один из способов

руководства, с помощью которого руководство обеспечивает

единое направление усилий всех членов организации для

достижения общих целей.

Во-вторых,

планирование

рационализирует

и

оптимизирует деятельность предприятий, делая её более

определённой, ясной, более понимаемой и контролируемой.

В-третьих, планирование в фирме на предприятии

необходимо, ибо организация деятельности сложных и

сориентированных на перспективу структур нуждается в

комплексном предвидении и согласовании.

4. Основные задачи планирования

- определение приоритетных направлений развитияпредприятия;

- расчёт основных экономических показателей

деятельности предприятия в целом и структурных

подразделений;

- расчёт ресурсного обеспечения предприятия;

- определение перспективных и текущих задач по

направлениям деятельности предприятия.

5. Основные направления планирования на предприятии

Производственноепланирование

–

процесс

разработки

производственной

программы

предприятия и его структурных подразделений.

Финансовое планирование – расчёт ожидаемого

формирования

выручки

предприятия

и

её

последующего распределения.

Планирование технической (научно-технической)

деятельности

–

определение

приоритетных

направлений технического развития предприятия.

Социальное

планирование

–

определение

финансовых

возможностей

предприятия

по

реализации

различных

программ

социального

развития.

6. В плане указывается

• цель деятельности фирмы (подразделения),• средства достижения цели,

• методы и сроки достижения,

• этапы и сроки выполнения работ,

• исполнители по срокам и видам работ,

• методы и этапы контроля выполнения плана.

7. Методы планирования

– это совокупность способов и приемов, спомощью которых обеспечиваются разработка

и обоснование плановых документов.

• Балансовый метод.

• Нормативный метод.

• Программно-целевой метод.

8. 2 Вопрос.

Организация и мотивация в менеджменте.9. Организовать

– значить разделить на части и делегироватьвыполнение общей управленческой задачи

(путем распределения ответственности и

полномочий,

а

также

установления

взаимосвязей между различными видами

работ).

10. Функция организации

– это установление постоянных и временныхвзаимоотношений между всеми подразделениями

фирмы,

определение

порядка

и

условий

функционирования фирмы.

Содержание функции организации включает:

• доведение решений до исполнителей;

• приспособление организационной структуры фирмы

(предприятия) к задачам намечаемой деятельности;

• подбор людей для конкретной работы и

делегирование им полномочий, прав использования

ресурсов организаций.

11. Функция организации реализуется

1. Через административно-организационноеуправление (организационный порядок).

2.

Через

оперативное

управление

(обеспечивает

функционирование

фирмы

(предприятия) в соответствии с утвержденным

планом).

Оно включает:

- прямое воздействие – в форме решения,

задания;

- косвенное воздействие – использование

стимулов.

12. Типы организационных структур управления

1. Структура по продукту предполагает создание вструктуре фирмы самостоятельных хозяйственных

подразделений, ориентированных на производство и

сбыт конкретных видов продуктов в своей стране и за

рубежом.

2. Структура по региону включает самостоятельные

региональные подразделения, выступающие центрами

прибыли и ответственности. В некоторых регионах

управляющие имеют в подчинении управляющих по

отдельным странам.

3. Смешанная

структура

управления

–

здесь

сочетается отраслевой (продуктовый) и региональных

принципы построения, при этом ведущим принципом

чаще всего выступает – отраслевой, а региональный

является вспомогательным (дополняющим).

13. Мотивация

– это процесс побуждения себя и других кдеятельности для достижения личностных

целей и целей организации.

Традиционный

подход

к

мотивации

основывается на вере в то, что сотрудники –

всего лишь ресурсы, активы, которые мы

должны заставить эффективно работать.

14.

15. Иерархия потребностей по Маслоу

СамовыраженияУважения

Социальные

Безопасности и защищенности

Физиологические

16. Двухфакторная модель мотивации Герцберга

17. 3 Вопрос.

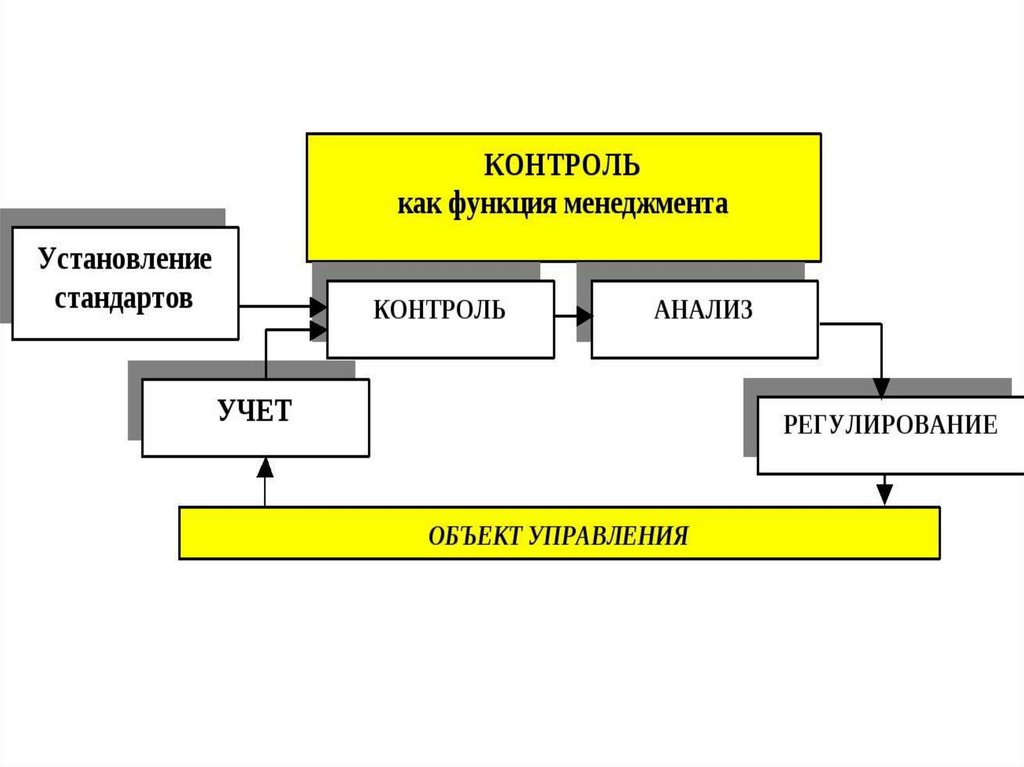

Контроль и учет.18.

19. Виды контроля

• предварительныйконтроль

–

он

осуществляется до начала работ;

• текущий контроль – осуществляется в ходе

проведения работ;

• заключительный контроль.

20. Организация контроля включает

• выбор концепции контроля (система, процесс,частная проверка);

• определение

целей

контроля

(целесообразность, правильность, регулярность

и эффективность контроля);

• установление норм контроля (этические,

производные, правовые и др.);

• выбор методов контроля (диагностический,

терапевтический, предварительный, текущий,

заключительный);

• определение объема и области контроля

(сплошной,

эпизодический,

финансовый,

качества продукции).

21. Учет – это процесс сбора, обработки и хранения экономической информации о деятельности фирмы в целом или ее структурных

подразделений.22. Хозяйственный учет

1. Оперативный учет обслуживает текущее,повседневное

управление

фирмой,

управление

определенными видами хозяйственной деятельности

или отдельными операциями.

2. Финансовый учет (его основу составляет

бухгалтерский учет) – это система сбора, обобщения и

хранения информации о кругообороте всех средств и

ресурсов в процессе хозяйственной деятельности

фирмы. Финансовая отчетность – источник данных

для налоговых и статистических органов, ревизоров и

акционеров.

3. Статистический учет – обязателен для всех

предприятий. Статистическая информация, в отличие

от бухгалтерской информации, может быть не

сплошной, а выборочной. Статистический учет может

осуществляться

по

данным

оперативного,

бухгалтерского учета и самостоятельно.

23. Основные формы учетных документов и финансовой отчетности

баланс, характеризующий финансовое положениефирмы на определенную дату;

отчет о прибыли, отражающий результаты

деятельности фирмы за отчетный период;

отчет о движении денежных средств, в котором

отражаются все поступления и расходование

наличных денежных средств в связи с текущей

хозяйственной деятельностью;

отчет о собственном капитале (отчет об изменениях

в собственном капитале) – содержит сведения обо всех

инвестициях и всех выплатах собственникам капитала

в течение отчетного периода.