industry

industrySimilar presentations:

Contabilitatea numerarului, Analiza fluxului mijloacelor banești și a lichidității bilanțului contabil

1.

Contabilitatea numerarului, Analiza fluxuluimijloacelor banești și a lichidității bilanțului

contabil

La S.A ‘’ CAHULPAN’’ si la SRL ‘’ Savit Sim’’

2.

S.A. ,,CAHULPAN”Elev:Paruș Constantin

Grupa : C1541

Verificat : Zbirciog Tatiana

Cahul 2019

3.

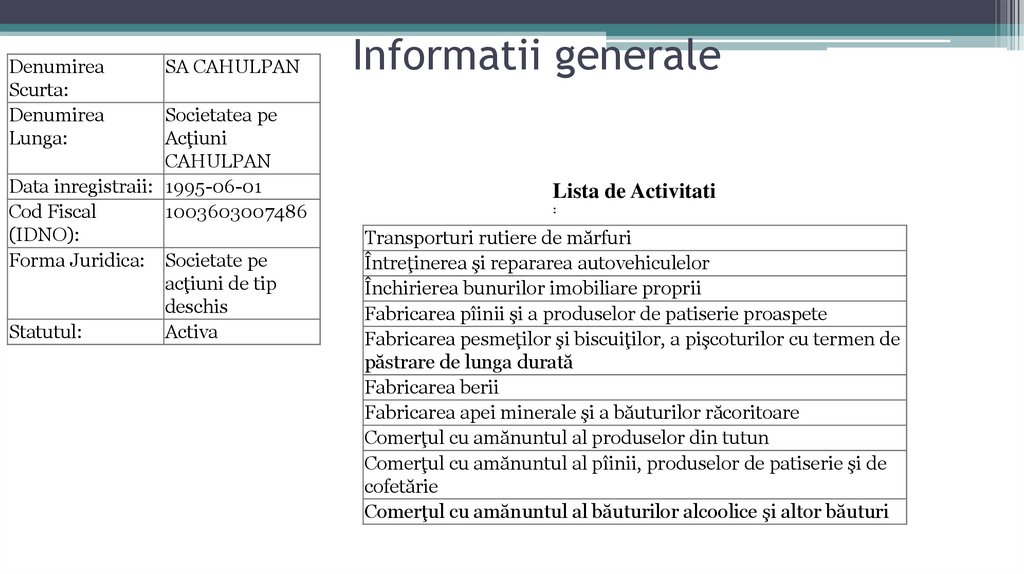

DenumireaScurta:

Denumirea

Lunga:

SA CAHULPAN

Societatea pe

Acţiuni

CAHULPAN

Data inregistraii: 1995-06-01

Cod Fiscal

1003603007486

(IDNO):

Forma Juridica: Societate pe

acţiuni de tip

deschis

Statutul:

Activa

Informatii generale

Lista de Activitati

:

Transporturi rutiere de mărfuri

Întreţinerea şi repararea autovehiculelor

Închirierea bunurilor imobiliare proprii

Fabricarea pîinii şi a produselor de patiserie proaspete

Fabricarea pesmeţilor şi biscuiţilor, a pişcoturilor cu termen de

păstrare de lunga durată

Fabricarea berii

Fabricarea apei minerale şi a băuturilor răcoritoare

Comerţul cu amănuntul al produselor din tutun

Comerţul cu amănuntul al pîinii, produselor de patiserie şi de

cofetărie

Comerţul cu amănuntul al băuturilor alcoolice şi altor băuturi

4.

În orice domeniu în care îşi desfăşoară activitatea,

întreprinderile realizează zilnic numeroase operații cu

partenerii comerciali, sociali, fiscali. In principiu,

contabilitatea trebuie sã înregistreze toate aceste

operațiuni. Prin acțiunea principiului justificării faptelor,

însă contabilitatea înregistrează doar înregistrările

consemnate intr-un document justificativ. Dinacest

motiv, una din regulile de aur ale contabilitătii este de a

nu înregistra o operatiune atât timp cât nu s-a primit

documentul justificativ aferent.

5.

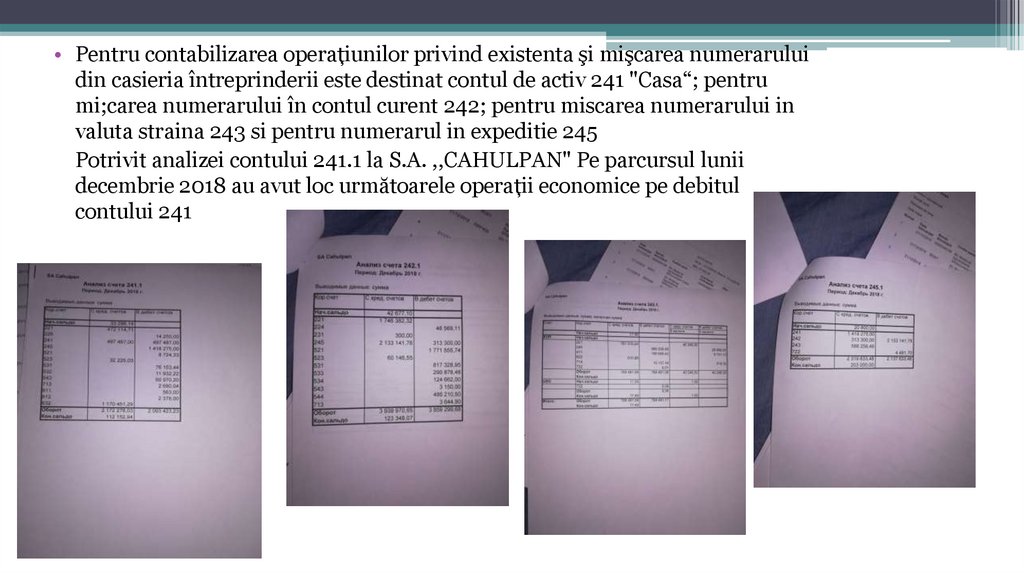

• Pentru contabilizarea operațiunilor privind existenta şi mişcarea numeraruluidin casieria întreprinderii este destinat contul de activ 241 "Casa“; pentru

mi;carea numerarului în contul curent 242; pentru miscarea numerarului in

valuta straina 243 si pentru numerarul in expeditie 245

Potrivit analizei contului 241.1 la S.A. ,,CAHULPAN" Pe parcursul lunii

decembrie 2018 au avut loc următoarele operații economice pe debitul

contului 241

6.

• 1. Reflectarea operațiunii numerarului la suma încasată de lacumpărători pentru produsele vândute

Debit contului 241

149616.91 lei

Credit contul 221

149616.91 lei

2. Reflectarea operațiunii numerarului la suma încasată din Documentul justificativ

prin care se efectuiază

casieria magazinului propriu

încasările

Debit contul 241

497487.00 lei

Credit contul 241

497487.00 lei

3. Reflectarea operațiunii la suma avansului curent primit în

contul livrării ulterioare de produse

Debit contul 241

9296,49 lei

Credil contul 523

9296,49 lei

4. Reflectarea operațiunii la suma încasărilor din vânzări în

numerar (la prețul cu amănuntul)

Debit contul 241

97560,00 lei

Credit 832

97560,00 lei

7.

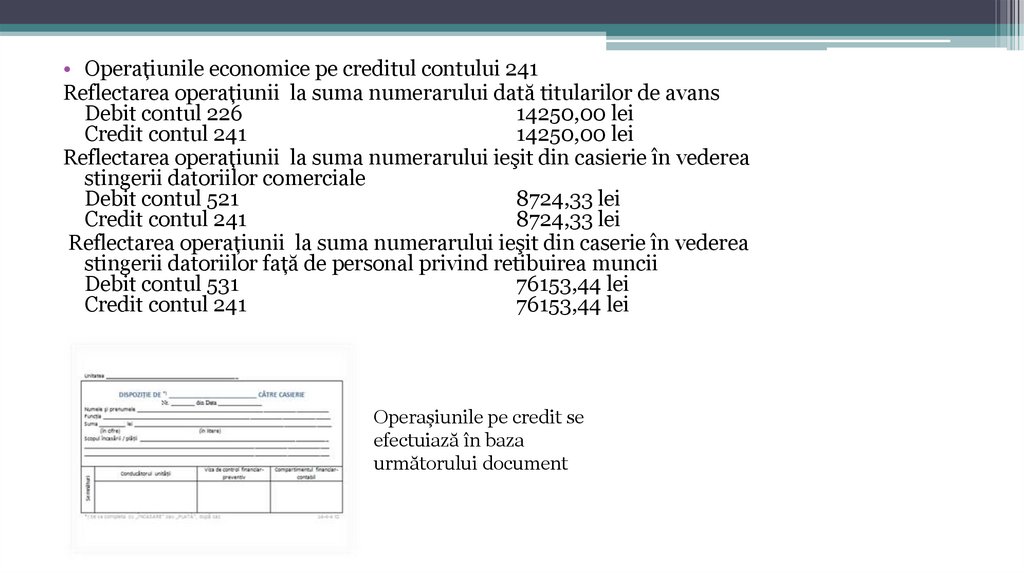

• Operațiunile economice pe creditul contului 241Reflectarea operațiunii la suma numerarului dată titularilor de avans

Debit contul 226

14250,00 lei

Credit contul 241

14250,00 lei

Reflectarea operațiunii la suma numerarului ieşit din casierie în vederea

stingerii datoriilor comerciale

Debit contul 521

8724,33 lei

Credit contul 241

8724,33 lei

Reflectarea operațiunii la suma numerarului ieşit din caserie în vederea

stingerii datoriilor față de personal privind retibuirea muncii

Debit contul 531

76153,44 lei

Credit contul 241

76153,44 lei

Operașiunile pe credit se

efectuiază în baza

următorului document

8.

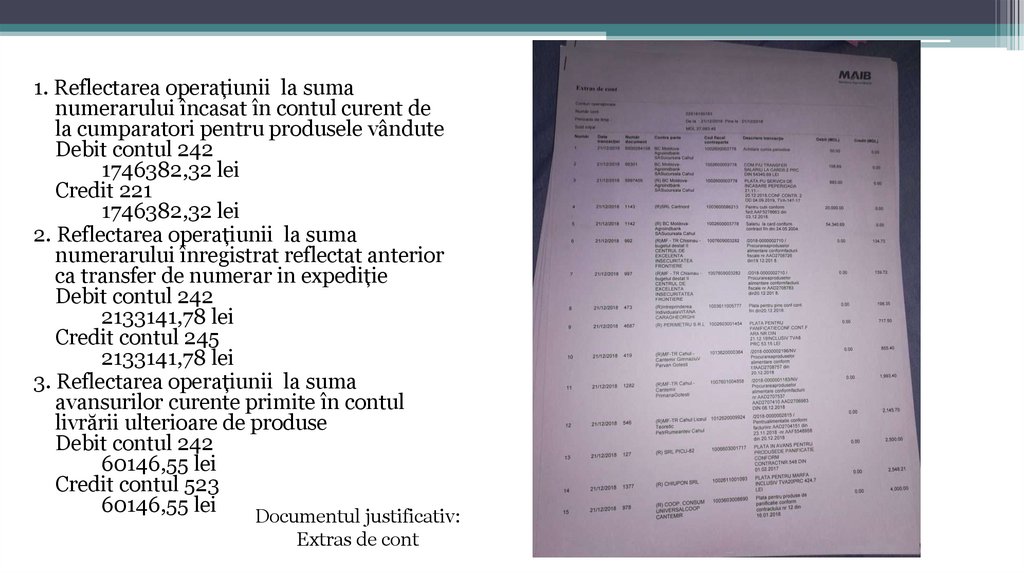

1. Reflectarea operațiunii la sumanumerarului încasat în contul curent de

la cumparatori pentru produsele vândute

Debit contul 242

1746382,32 lei

Credit 221

1746382,32 lei

2. Reflectarea operațiunii la suma

numerarului înregistrat reflectat anterior

ca transfer de numerar in expediție

Debit contul 242

2133141,78 lei

Credit contul 245

2133141,78 lei

3. Reflectarea operațiunii la suma

avansurilor curente primite în contul

livrării ulterioare de produse

Debit contul 242

60146,55 lei

Credit contul 523

60146,55 lei

Documentul justificativ:

Extras de cont

9.

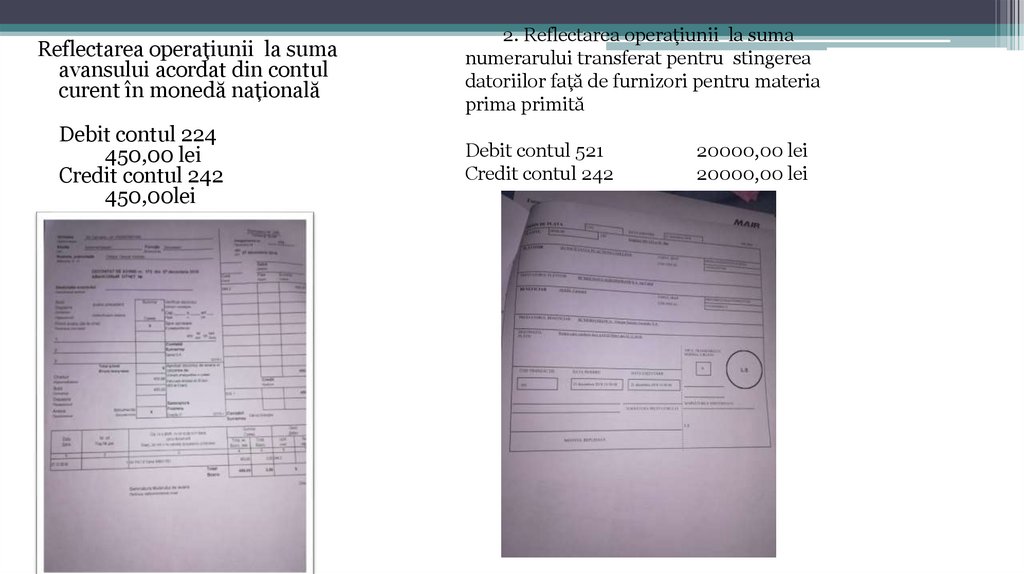

Reflectarea operațiunii la sumaavansului acordat din contul

curent în monedă națională

Debit contul 224

450,00 lei

Credit contul 242

450,00lei

2. Reflectarea operațiunii la suma

numerarului transferat pentru stingerea

datoriilor față de furnizori pentru materia

prima primită

Debit contul 521

Credit contul 242

20000,00 lei

20000,00 lei

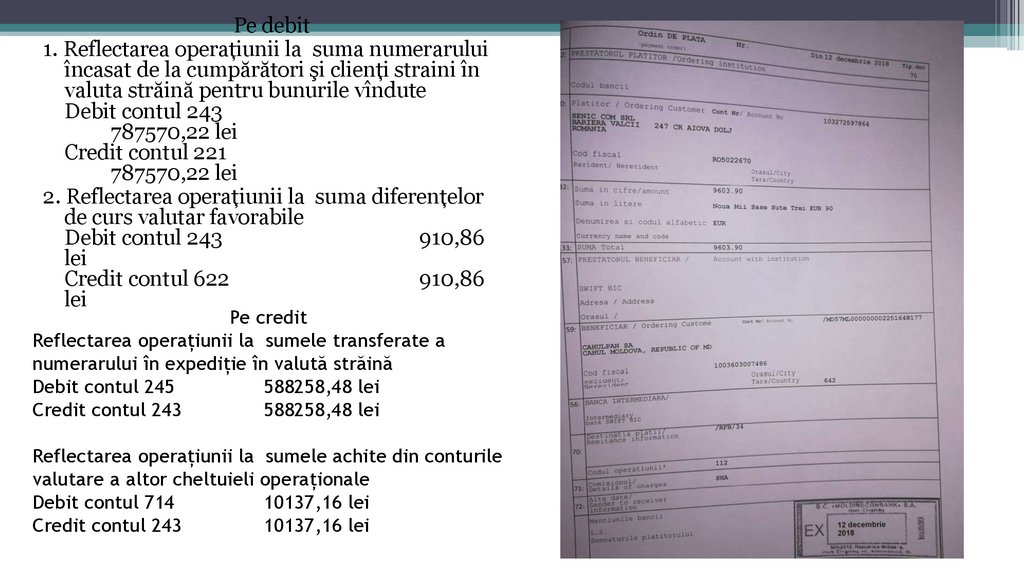

10.

Pe debit1. Reflectarea operațiunii la suma numerarului

încasat de la cumpărători şi clienți straini în

valuta străină pentru bunurile vîndute

Debit contul 243

787570,22 lei

Credit contul 221

787570,22 lei

2. Reflectarea operațiunii la suma diferențelor

de curs valutar favorabile

Debit contul 243

910,86

lei

Credit contul 622

910,86

lei

Pe credit

Reflectarea operațiunii la sumele transferate a

numerarului în expediție în valută străină

Debit contul 245

588258,48 lei

Credit contul 243

588258,48 lei

Reflectarea operațiunii la sumele achite din conturile

valutare a altor cheltuieli operaționale

Debit contul 714

10137,16 lei

Credit contul 243

10137,16 lei

11.

Pe debit1. Reflectarea operațiunii la suma

numerarului depus în casieriile băncilor

Debit contul 245

1418275,00

lei

Credit contul 241

1418275,00

lei

2.Reflectarea operațiunii la suma

numerarului transmis în expediție pentru

convertirea lui ulterioară în valută

Debit contul 245

313300,00 lei

Credit contul 242

313300,00 lei

3. Reflectarea operațiunii la suma

numerarului transmis în expediție pentru

convertirea lui ulterioară în valută străină

Debit contul 245

588258,48 lei

Credit contul 243

588258,48 lei

Pe credit

1. Reflectarea operațiunii la suma numerarului înregistrată

în conturile curente reflectat anterior ca transfer de numerar

în expediție

Debit contul 242

2133141,78 lei

Credit contul 245 2133141,78 lei

2. Reflectarea operațiunii la suma numerarului înregistrată

din plata redevențelor reflectat anterior ca transfer de

numerar în expediție

Debit contul 722

4491,70 lei

Credit contul 245 4491,70 lei

12.

• Continuitatea activitatii întreprinderii în condiţiileconcurenţiale de piaţă, performanţele acesteia obţinute

în procesul desfăşurării activităţii economico —

financiare depind în mod esenţial de oportunitatea şi

argumentarea deciziilor manageriale. Elaborarea

deciziilor economice bine chibzuite neapărat este

precedată de etapa analizei informaţiilor conţinute în

diferite surse de date şi, în primul rând, în rapoartele

financiare.Analiza rapoartelor financiare prin aplicarea

instrumentelor şi procedeelor specifice oferă

managerilor, investitorilor şi creditorilor un sprijin

absolut necesar pentru elaborarea şi fundamentarea

deciziilor corespunzătoare.

13.

Pentru a vedea cum isi desfasfasoaraactivitatea S.A. “Cahulpan” din punct de

vedere a eficienței utilizării numerarului

vom recurge la analiza fluxului de

numerar

14.

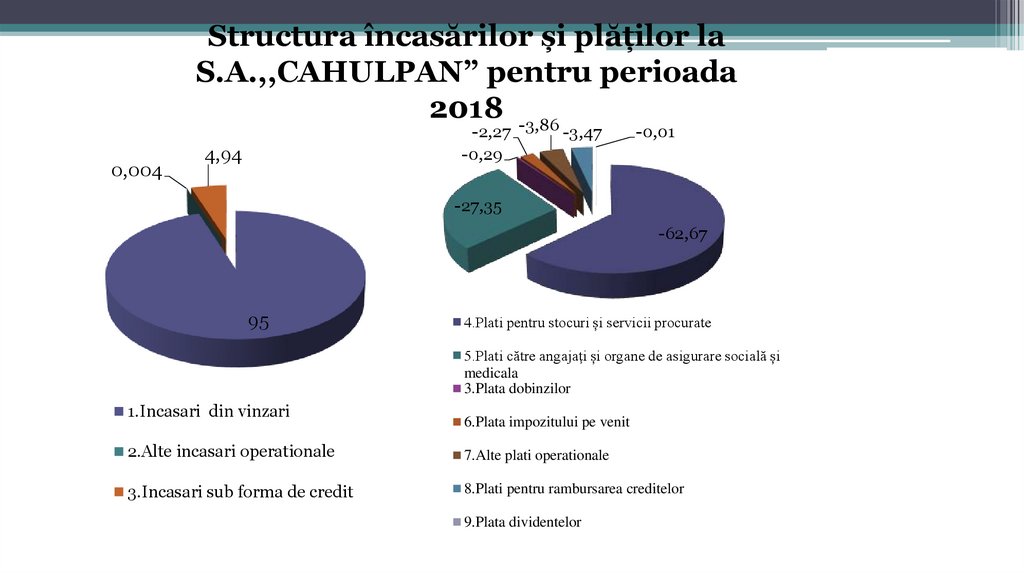

Structura încasărilor și plăților laS.A.,,CAHULPAN” pentru perioada

2018 -3,86

0,004

-2,27

-0,29

4,94

-3,47

-0,01

-27,35

-62,67

95

4.Plati pentru stocuri și servicii procurate

5.Plati către angajați și organe de asigurare socială și

medicala

3.Plata dobinzilor

1.Incasari din vinzari

6.Plata impozitului pe venit

2.Alte incasari operationale

7.Alte plati operationale

3.Incasari sub forma de credit

8.Plati pentru rambursarea creditelor

9.Plata dividentelor

15.

Structura fluxului de numerar laS.A.,,CAHULPAN” pentru perioada 2018 (în % la

totalul încasărilor)

120

100

1.Incasari din vinzari

95

2.Alte incasari operationale

80

3.Incasari sub forma de credit

60

4.Plati pentru stocuri și servicii procurate

40

20

0,004

4,94

0

-3,47

-2,27 -3,86

-20

-27,35

-40

-0,01

5.Plati către angajați și organe de asigurare

socială și medicala

6.Plata impozitului pe venit

7.Alte plati operationale

8.Plati pentru rambursarea creditelor

-60

-80

-62,67

9.Plata dividentelor

16.

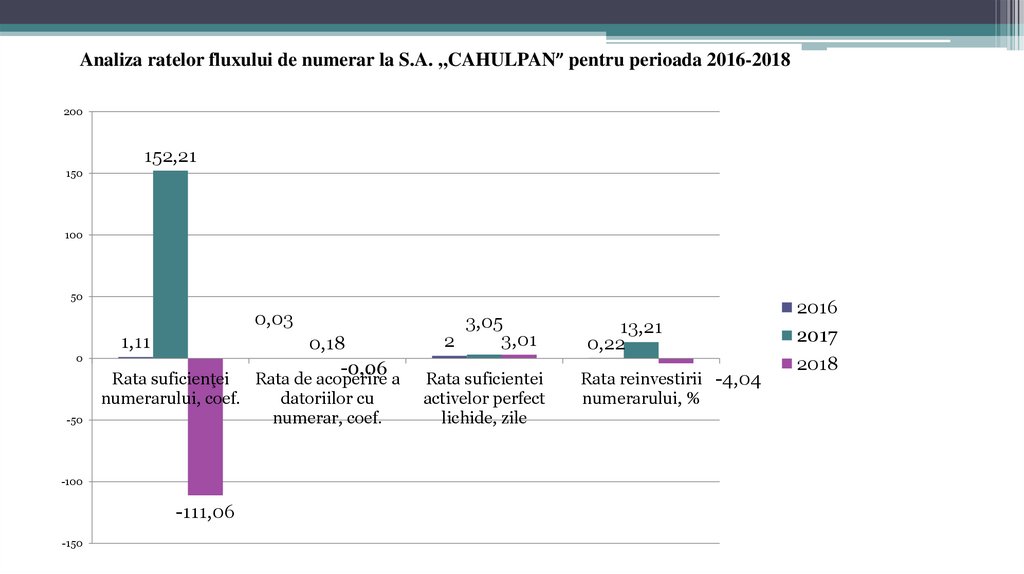

Analiza ratelor fluxului de numerar la S.A. ,,CAHULPAN” pentru perioada 2016-2018200

152,21

150

100

50

0,03

0

-50

1,11

0,18

-0,06

Rata suficienţei Rata de acoperire a

numerarului, coef.

datoriilor cu

numerar, coef.

-100

-111,06

-150

3,05

3,01

2

Rata suficientei

activelor perfect

lichide, zile

13,21

0,22

Rata reinvestirii -4,04

numerarului, %

2016

2017

2018

17.

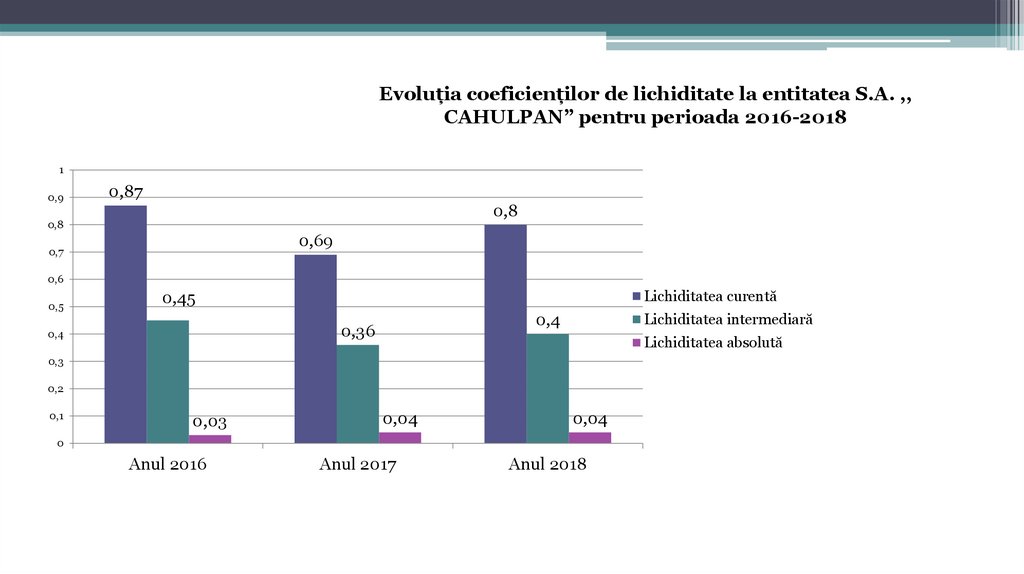

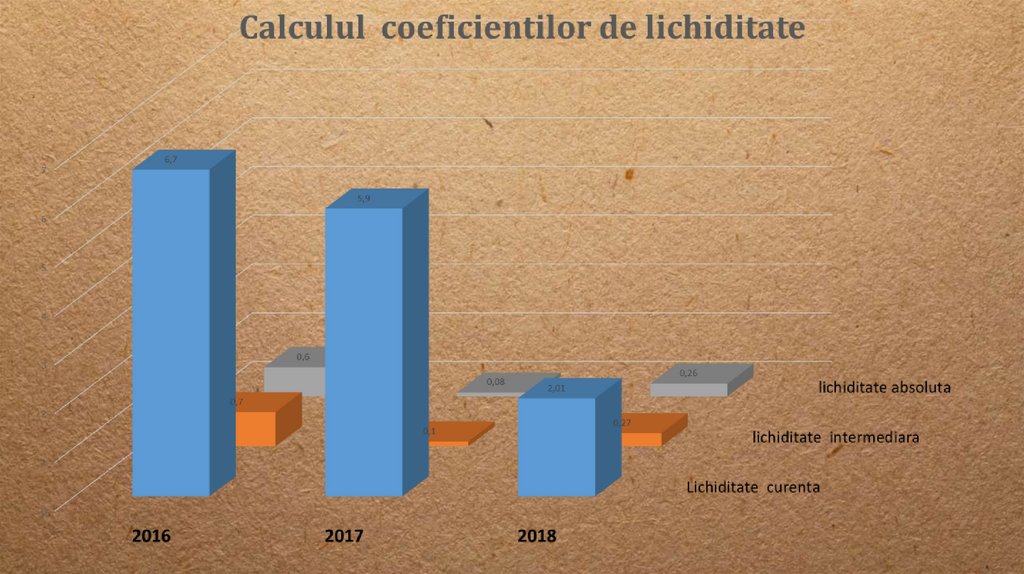

Evoluția coeficienților de lichiditate la entitatea S.A. ,,CAHULPAN” pentru perioada 2016-2018

1

0,9

0,87

0,8

0,8

0,69

0,7

0,6

0,5

Lichiditatea curentă

0,45

0,4

0,36

0,4

Lichiditatea intermediară

Lichiditatea absolută

0,3

0,2

0,1

0,03

0,04

0,04

0

Anul 2016

Anul 2017

Anul 2018

18.

SRL ‘’ Savit-Sim’’Elaborat: Nucă Alina , Iuzu Iulia

Grupa : C1542

Verificat : Zbîrciog Tatiana

19.

Informații generale despre SRL‘’Savit-Sim’’Anul fondării: 17.05.1996

Forma Juridică:Societate cu răspundere limitată

Fondatorii : Smutin Alexandru, Smutin Victor

Genul de activitate: Fabricarea pîinii și a produselor

de patiserie proaspete

Întreprinderea este plătitoare de TVA începînd cu data

de 05.08.1998

Cod fiscal (IDNO): 1003603007121

Certificatul de conformitate: 14.03.2019-14.03.2020

Statutul :Activă

20.

Lista de activitati1. Cultura vegetala

2. Fabricarea uleiurilor si grasimilor brute.

3. Fabricarea fainii.

4. Comertul cu ridicata pe baza de tarif sau

contracte.

5. Comertul cu ridicata al pesticidelor si a

altor produse agrochimice.

6. Alte tipuri de comert cu amanuntul.

7. Transporturi rutiere de marfuri.

21.

• In cadrul SRL “Savit Sim” zilnicsunt realizate diferite operatiuni

economice care la rindul lor sunt

inregistrate in contabilitate.

Pentru a putea inregistra aceste

operatiuni economice avem nevoie

de documente justificative in baza

carora se inregistreaza diferite

operatiuni contabile

22.

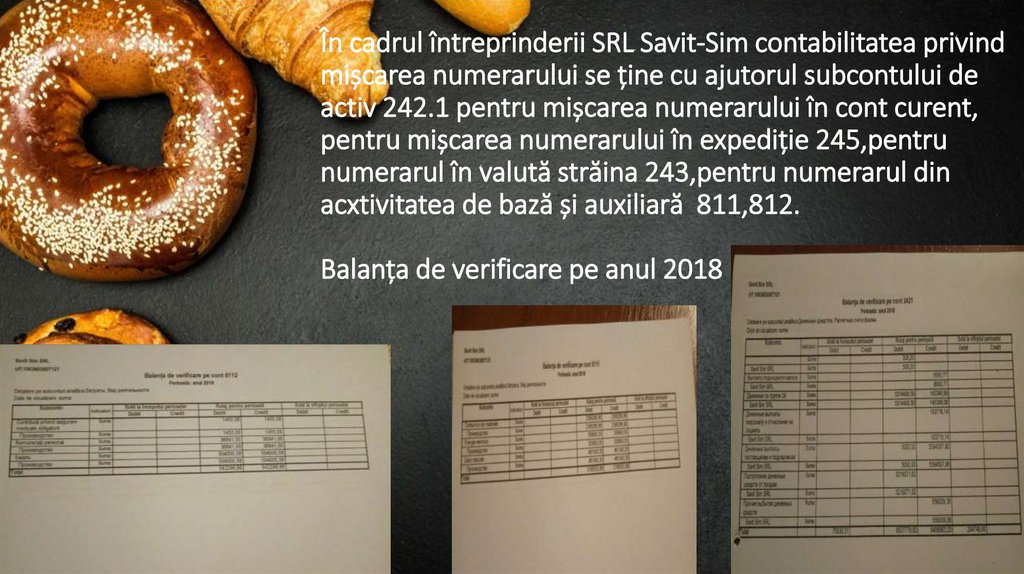

În cadrul întreprinderii SRL Savit-Sim contabilitatea privindmișcarea numerarului se ține cu ajutorul subcontului de

activ 242.1 pentru mișcarea numerarului în cont curent,

pentru mișcarea numerarului în expediție 245,pentru

numerarul în valută străina 243,pentru numerarul din

acxtivitatea de bază și auxiliară 811,812.

Balanța de verificare pe anul 2018

23.

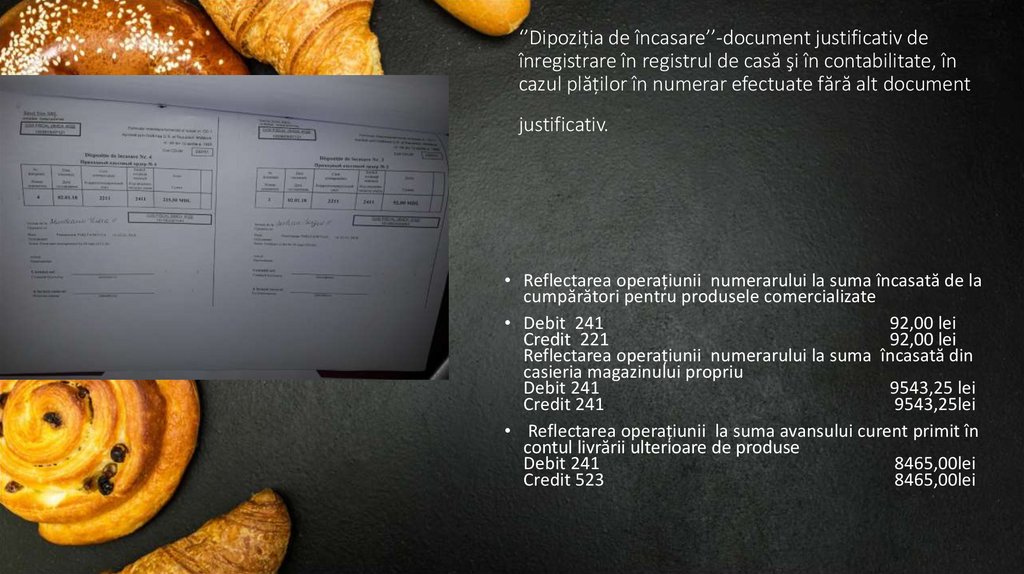

‘’Dipoziția de încasare’’-document justificativ deînregistrare în registrul de casă şi în contabilitate, în

cazul plăților în numerar efectuate fără alt document

justificativ.

• Reflectarea operațiunii numerarului la suma încasată de la

cumpărători pentru produsele comercializate

• Debit 241

92,00 lei

Credit 221

92,00 lei

Reflectarea operațiunii numerarului la suma încasată din

casieria magazinului propriu

Debit 241

9543,25 lei

Credit 241

9543,25lei

• Reflectarea operațiunii la suma avansului curent primit în

contul livrării ulterioare de produse

Debit 241

8465,00lei

Credit 523

8465,00lei

24.

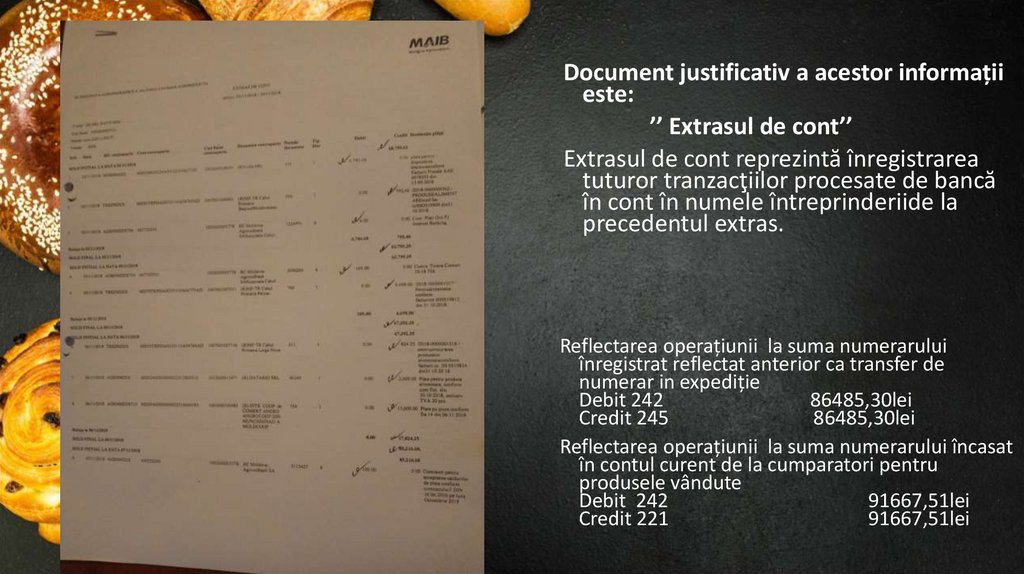

Document justificativ a acestor informațiieste:

’’ Extrasul de cont’’

Extrasul de cont reprezintă înregistrarea

tuturor tranzacţiilor procesate de bancă

în cont în numele întreprinderiide la

precedentul extras.

Reflectarea operațiunii la suma numerarului

înregistrat reflectat anterior ca transfer de

numerar in expediție

Debit 242

86485,30lei

Credit 245

86485,30lei

Reflectarea operațiunii la suma numerarului încasat

în contul curent de la cumparatori pentru

produsele vândute

Debit 242

91667,51lei

Credit 221

91667,51lei

25.

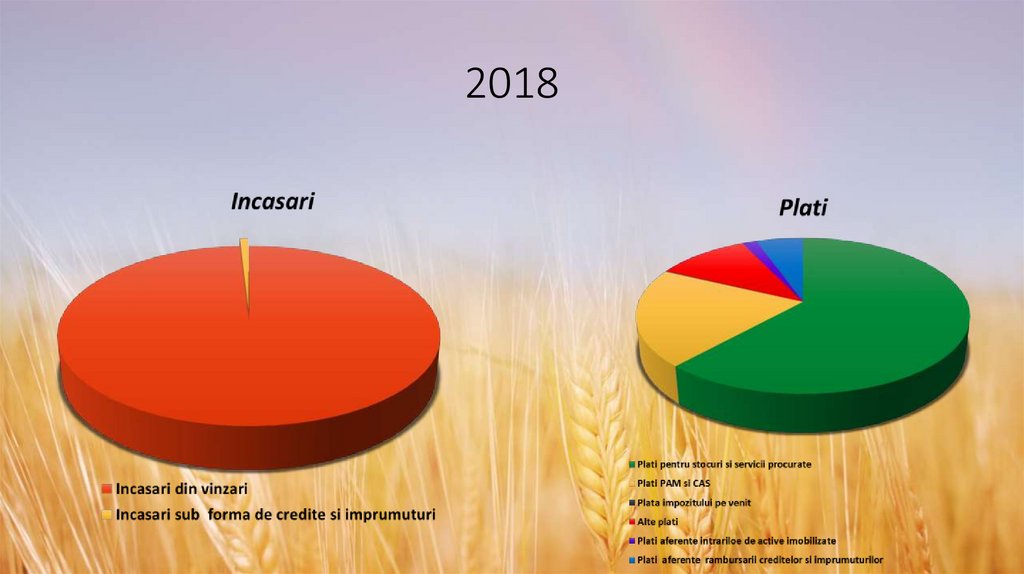

Structura incasarilor banestiStructura plăților bănești