economics

economicsSimilar presentations:

")

Основные фонды

1.

ТемаОСНОВНЫЕ ФОНДЫ

2.

План занятия1.Основные фонды: понятие, классификация, структура

2.Виды оценки основных фондов

3.Износ основных фондов

4.Понятие

амортизации

амортизационных отчислений

и

способы

начисления

3.

1 Основные фонды: понятие, классификация, структураОсновные фонды -

Основные средства -

4.

1 Основные фонды (ФСБУ 6/2020)Актив принимается организацией к бухгалтерскому учету в качестве

основных средств, если одновременно выполняются следующие

условия:

а) объект предназначен для использования в производстве продукции,

при выполнении работ или оказании услуг, для управленческих нужд

организации либо для предоставления организацией за плату во

временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного

времени, т.е. срока продолжительностью свыше 12 месяцев

в) организация не предполагает последующую перепродажу данного

объекта;

г) объект способен приносить организации экономические выгоды

(доход) в будущем.

5.

1 Основные фонды (ФСБУ 6/2020)С 2022 года лимит стоимости основных средств в бухгалтерском

учете можно установить на усмотрение организации. В

налоговом же учете имущество до 100 000 рублей не

учитывается.

6.

1 Основные фонды: понятие, классификация, структураОсновные фонды предприятия

– это часть имущества организации, которая используется

для производства продукции, либо для управленческих

нужд в течении периода более 12 месяцев.

При этом основные фонды постепенно изнашиваются и

переносят свою стоимость на производимую продукцию

(работы, услуги) частями, по мере износа

7.

1 Основные фонды: понятие, классификация, структураСрок полезного использования – период, в течение которого

использование объекта приносит экономические выгоды

8.

1 Основные средства по видама) здания

б) сооружения

в) рабочие и силовые машины и оборудование.

г) измерительные и регулирующие приборы и устройства

д) вычислительная техника

е) транспортные средства

ж) инструмент

з) производственный и хозяйственный инвентарь и

принадлежности

и) рабочий продуктивный и племенной скот…

9.

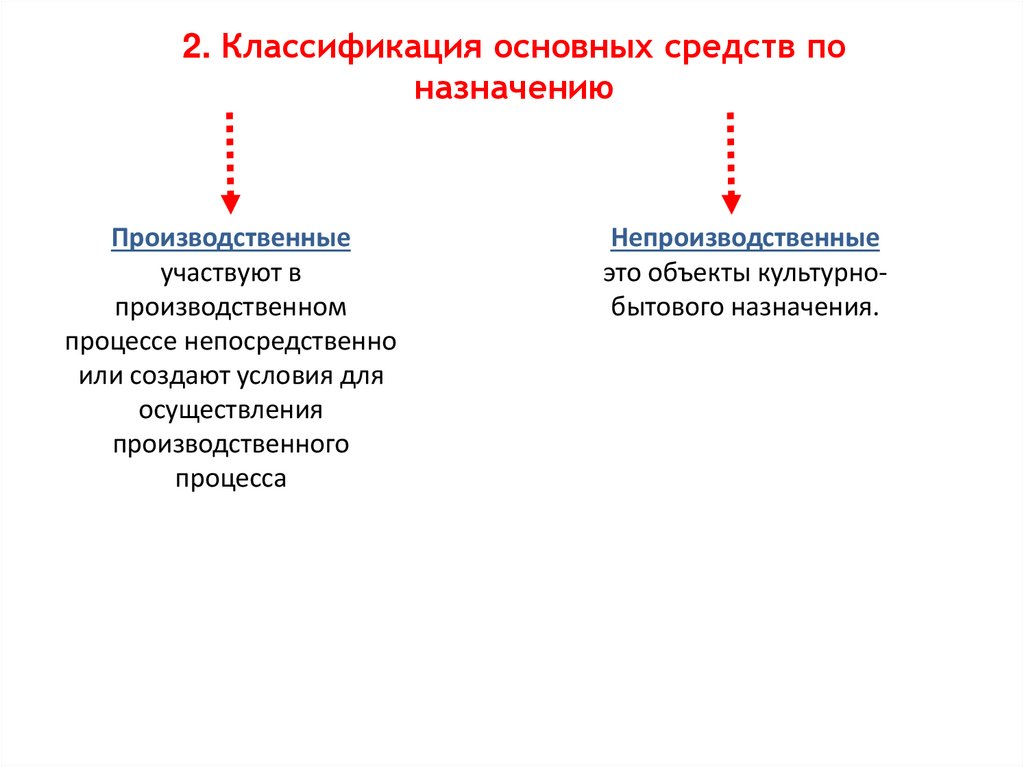

2. Классификация основных средств поназначению

Производственные

участвуют в

производственном

процессе непосредственно

или создают условия для

осуществления

производственного

процесса

Непроизводственные

это объекты культурнобытового назначения.

10.

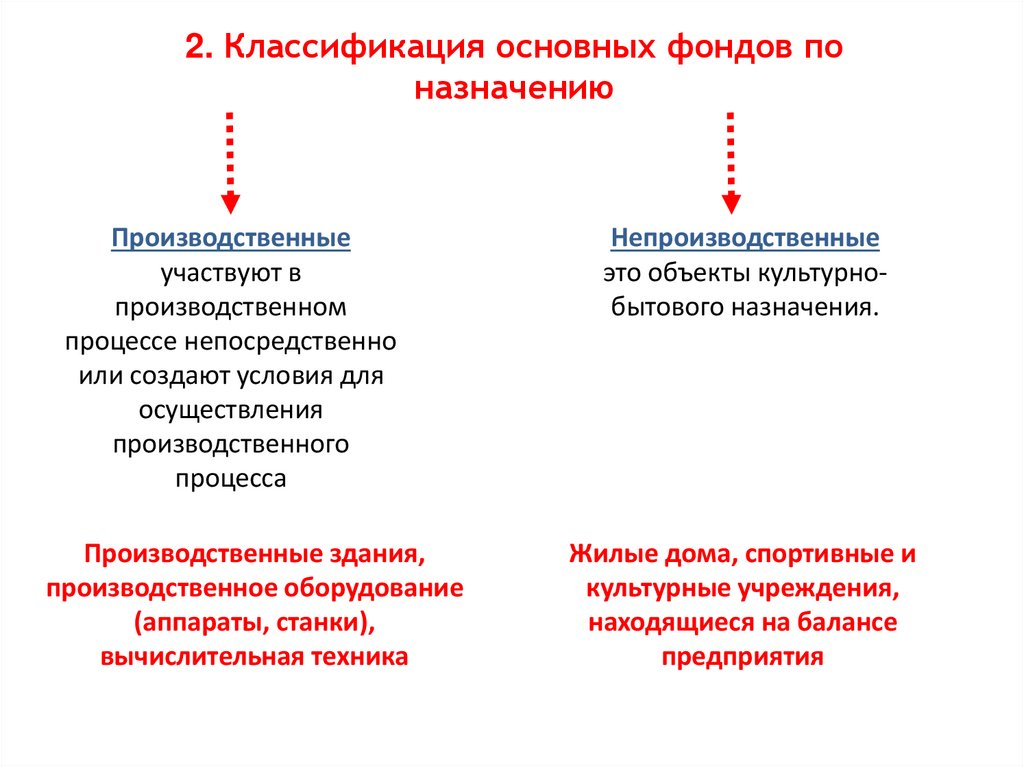

2. Классификация основных фондов поназначению

Производственные

участвуют в

производственном

процессе непосредственно

или создают условия для

осуществления

производственного

процесса

Производственные здания,

производственное оборудование

(аппараты, станки),

вычислительная техника

Непроизводственные

это объекты культурнобытового назначения.

Жилые дома, спортивные и

культурные учреждения,

находящиеся на балансе

предприятия

11.

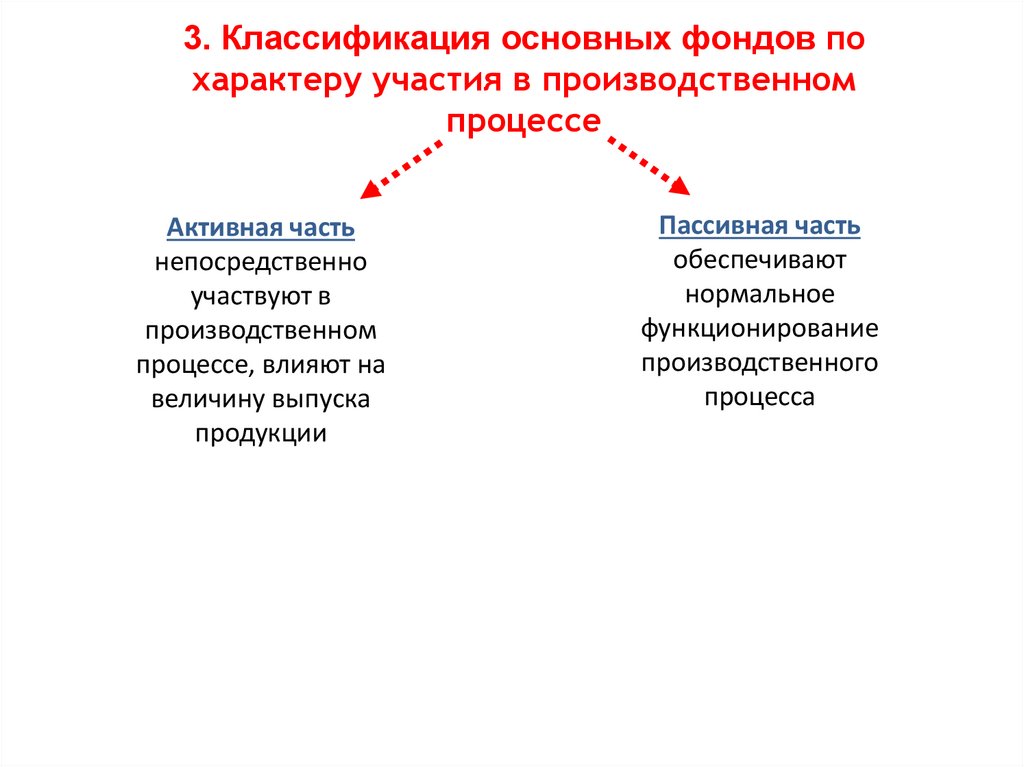

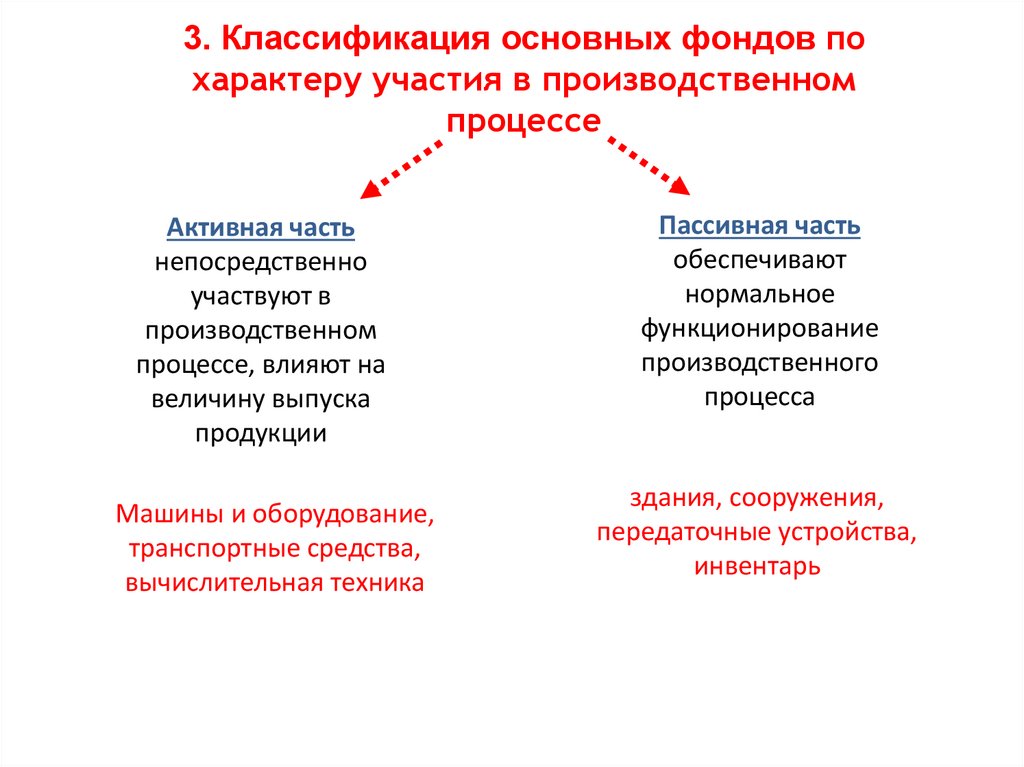

3. Классификация основных фондов похарактеру участия в производственном

процессе

Активная часть

непосредственно

участвуют в

производственном

процессе, влияют на

величину выпуска

продукции

Пассивная часть

обеспечивают

нормальное

функционирование

производственного

процесса

12.

3. Классификация основных фондов похарактеру участия в производственном

процессе

Активная часть

непосредственно

участвуют в

производственном

процессе, влияют на

величину выпуска

продукции

Машины и оборудование,

транспортные средства,

вычислительная техника

Пассивная часть

обеспечивают

нормальное

функционирование

производственного

процесса

здания, сооружения,

передаточные устройства,

инвентарь

13.

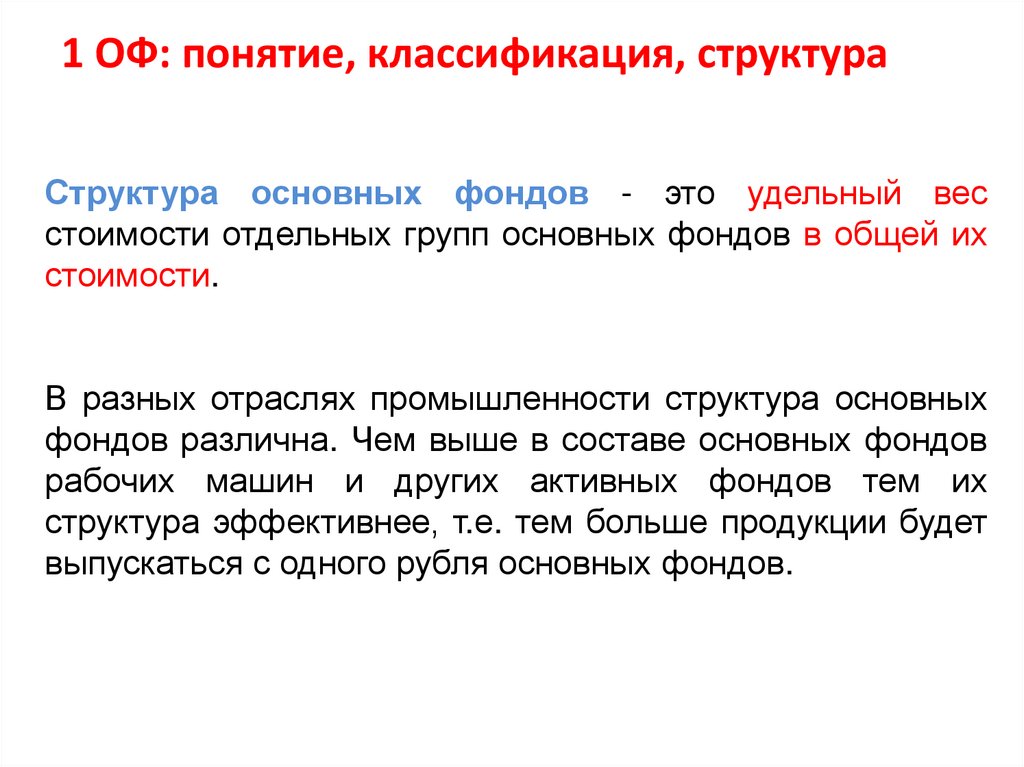

1 ОФ: понятие, классификация, структураСтруктура основных фондов - это удельный вес

стоимости отдельных групп основных фондов в общей их

стоимости.

В разных отраслях промышленности структура основных

фондов различна. Чем выше в составе основных фондов

рабочих машин и других активных фондов тем их

структура эффективнее, т.е. тем больше продукции будет

выпускаться с одного рубля основных фондов.

14.

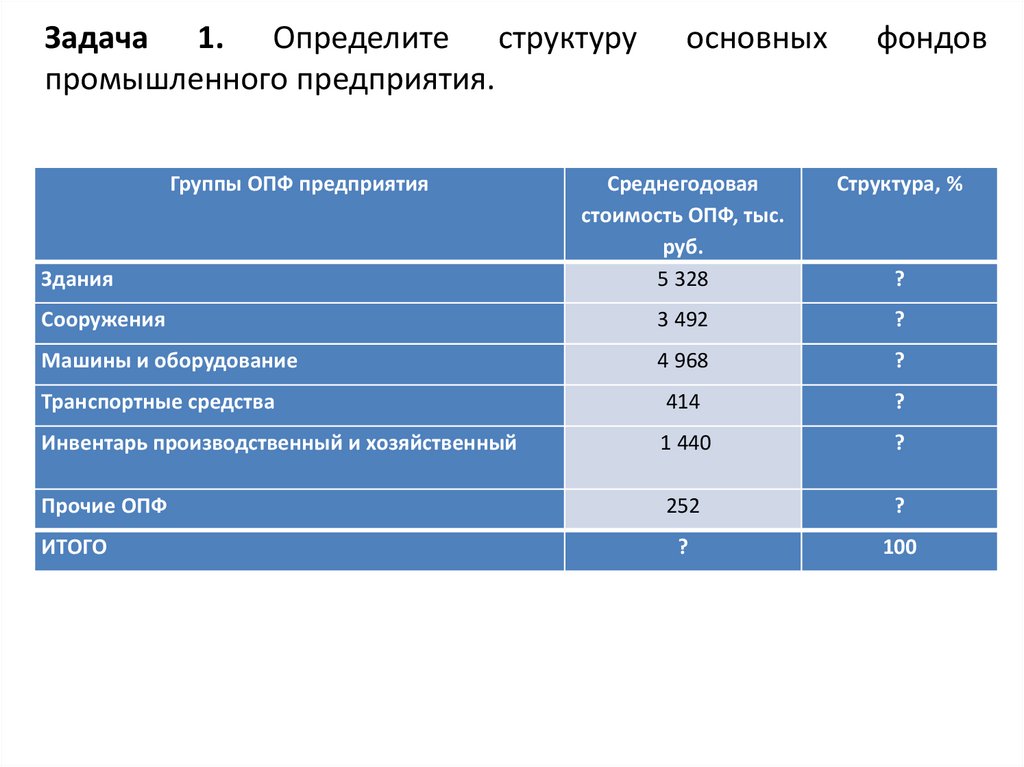

Задача 1. Определите структурупромышленного предприятия.

Группы ОПФ предприятия

основных

фондов

Среднегодовая

стоимость ОПФ, тыс.

руб.

5 328

Структура, %

Сооружения

3 492

?

Машины и оборудование

4 968

?

Транспортные средства

414

?

Инвентарь производственный и хозяйственный

1 440

?

Прочие ОПФ

252

?

ИТОГО

?

100

Здания

?

15.

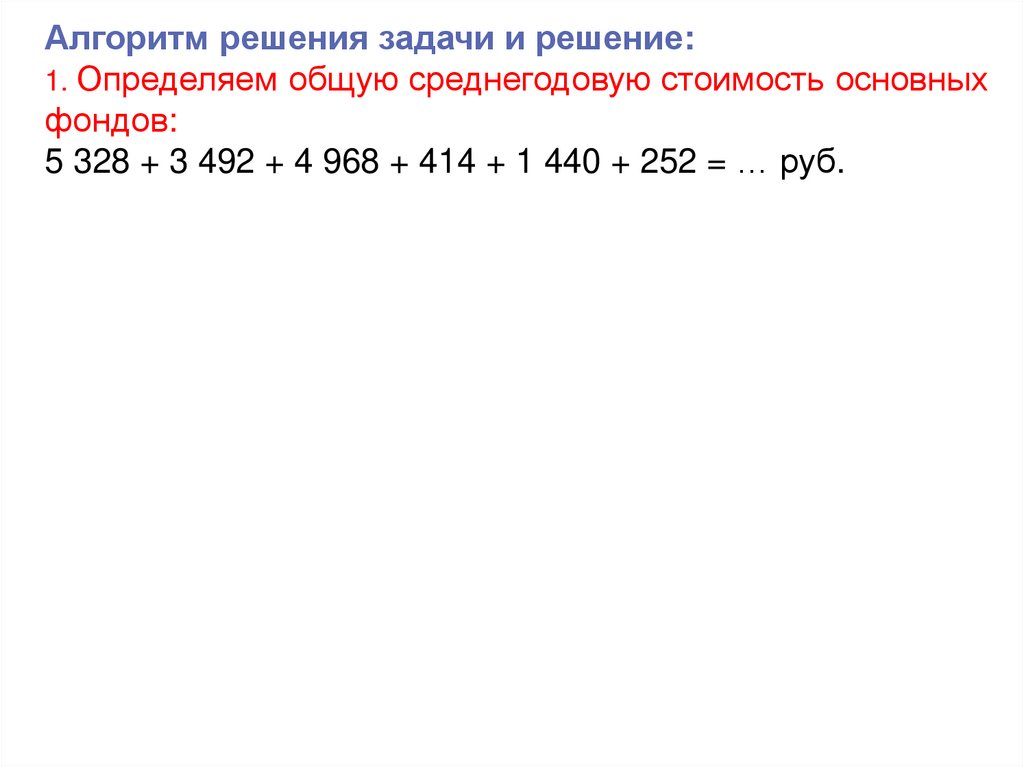

Алгоритм решения задачи и решение:1. Определяем общую среднегодовую стоимость основных

фондов:

5 328 + 3 492 + 4 968 + 414 + 1 440 + 252 = … руб.

16.

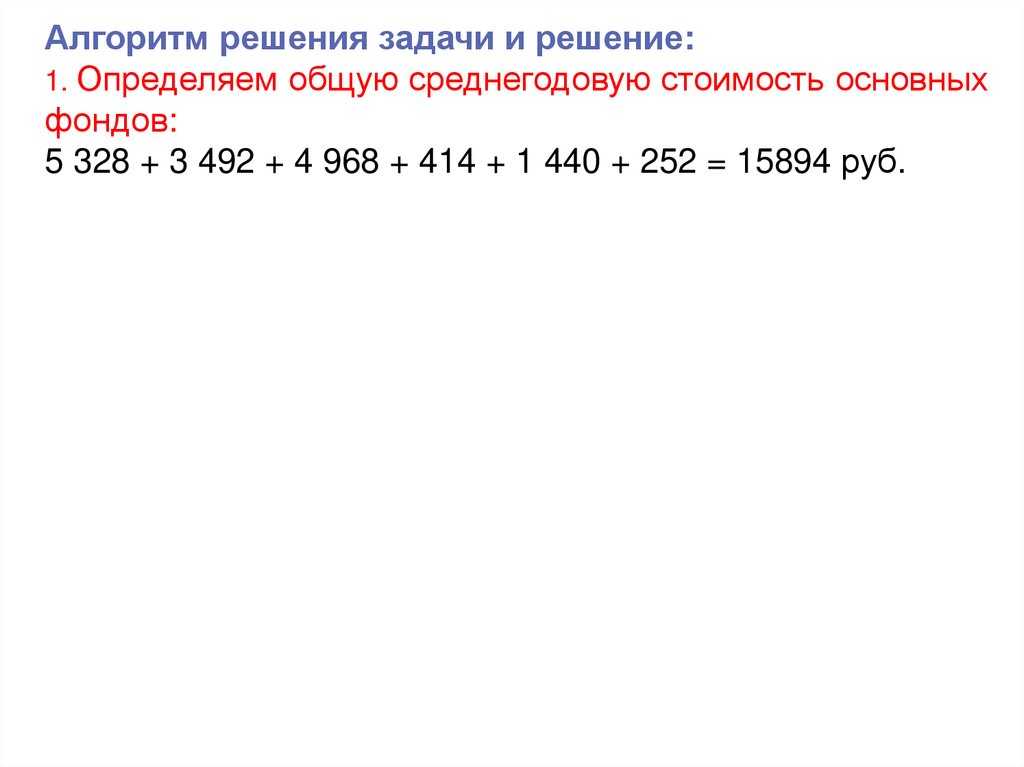

Алгоритм решения задачи и решение:1. Определяем общую среднегодовую стоимость основных

фондов:

5 328 + 3 492 + 4 968 + 414 + 1 440 + 252 = 15894 руб.

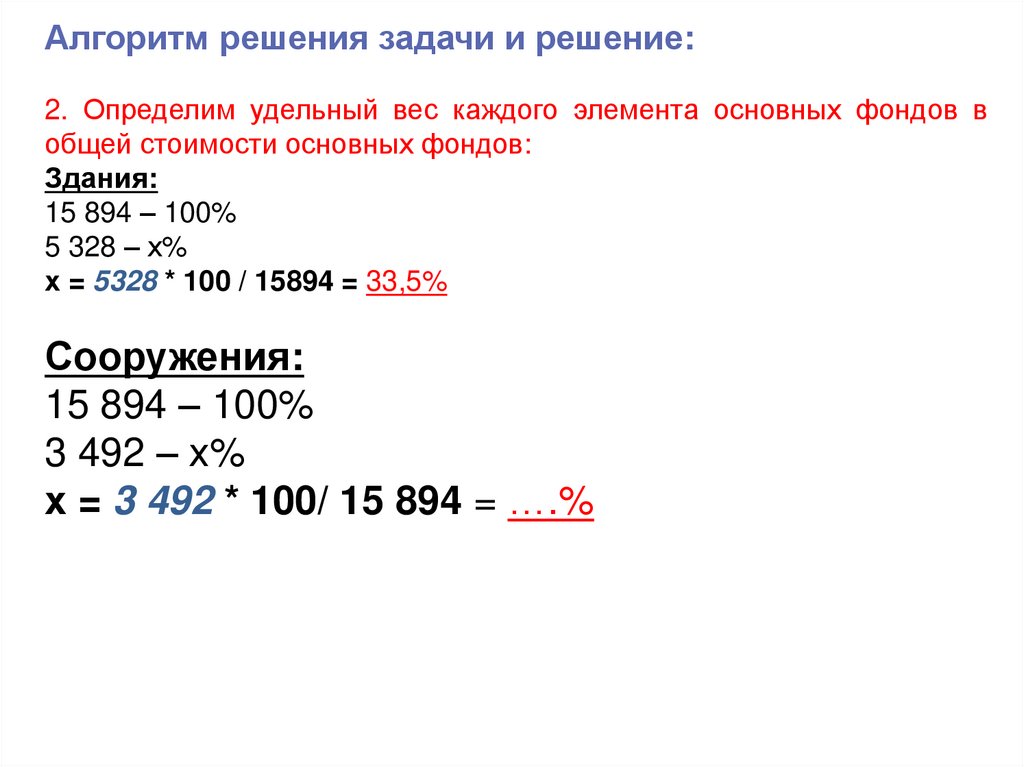

17.

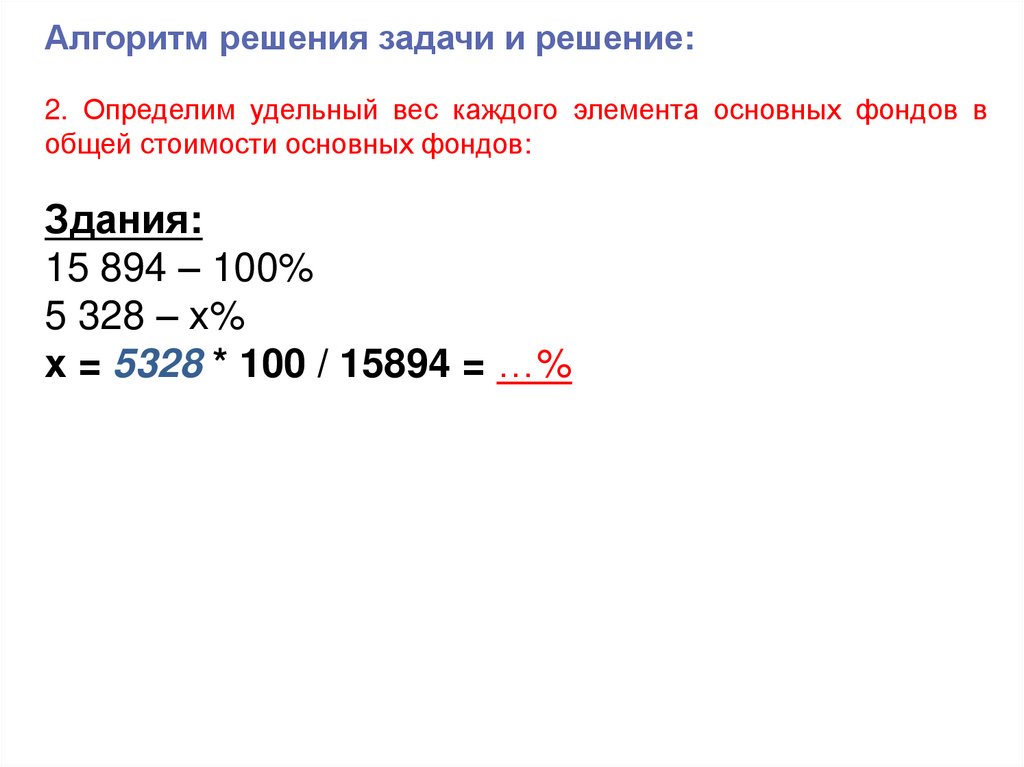

Алгоритм решения задачи и решение:2. Определим удельный вес каждого элемента основных фондов в

общей стоимости основных фондов:

Здания:

15 894 – 100%

5 328 – х%

х = 5328 * 100 / 15894 = …%

18.

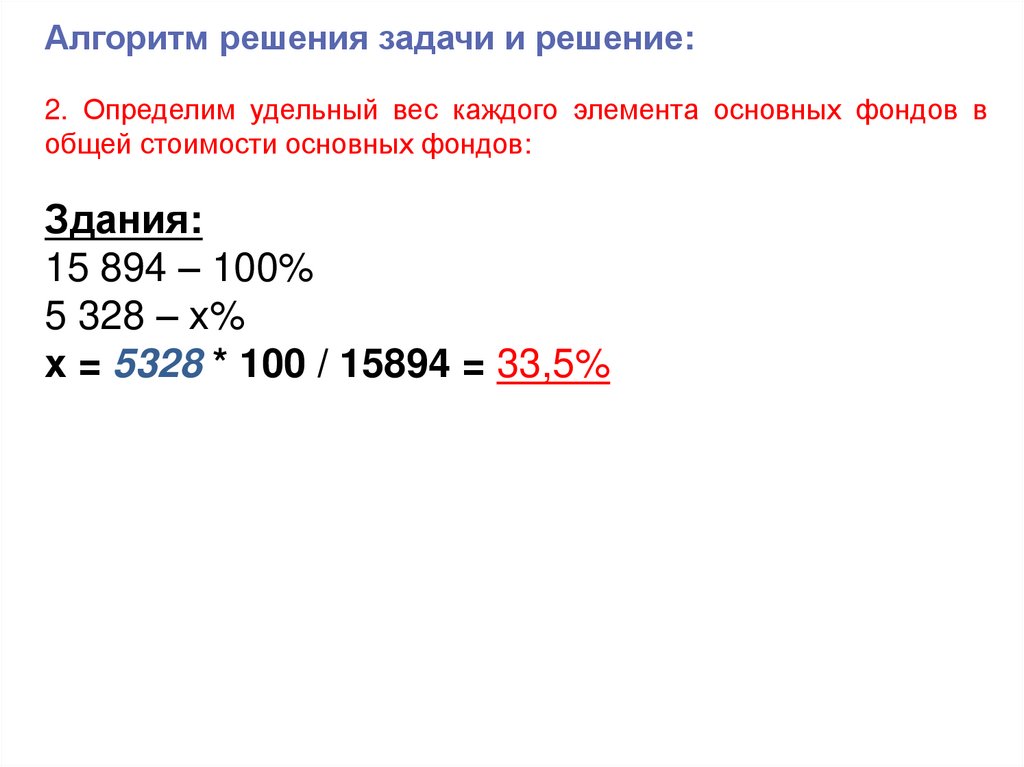

Алгоритм решения задачи и решение:2. Определим удельный вес каждого элемента основных фондов в

общей стоимости основных фондов:

Здания:

15 894 – 100%

5 328 – х%

х = 5328 * 100 / 15894 = 33,5%

19.

Алгоритм решения задачи и решение:2. Определим удельный вес каждого элемента основных фондов в

общей стоимости основных фондов:

Здания:

15 894 – 100%

5 328 – х%

х = 5328 * 100 / 15894 = 33,5%

Сооружения:

15 894 – 100%

3 492 – х%

х = 3 492 * 100/ 15 894 = ….%

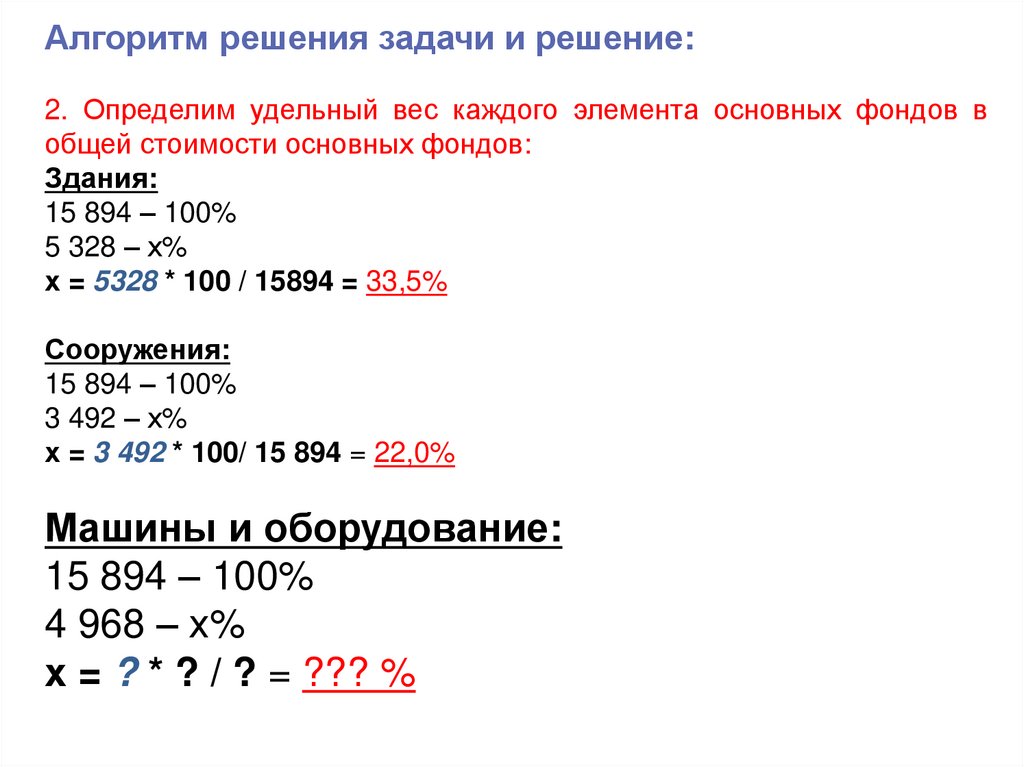

20.

Алгоритм решения задачи и решение:2. Определим удельный вес каждого элемента основных фондов в

общей стоимости основных фондов:

Здания:

15 894 – 100%

5 328 – х%

х = 5328 * 100 / 15894 = 33,5%

Сооружения:

15 894 – 100%

3 492 – х%

х = 3 492 * 100/ 15 894 = 22,0%

Машины и оборудование:

15 894 – 100%

4 968 – х%

х = ? * ? / ? = ??? %

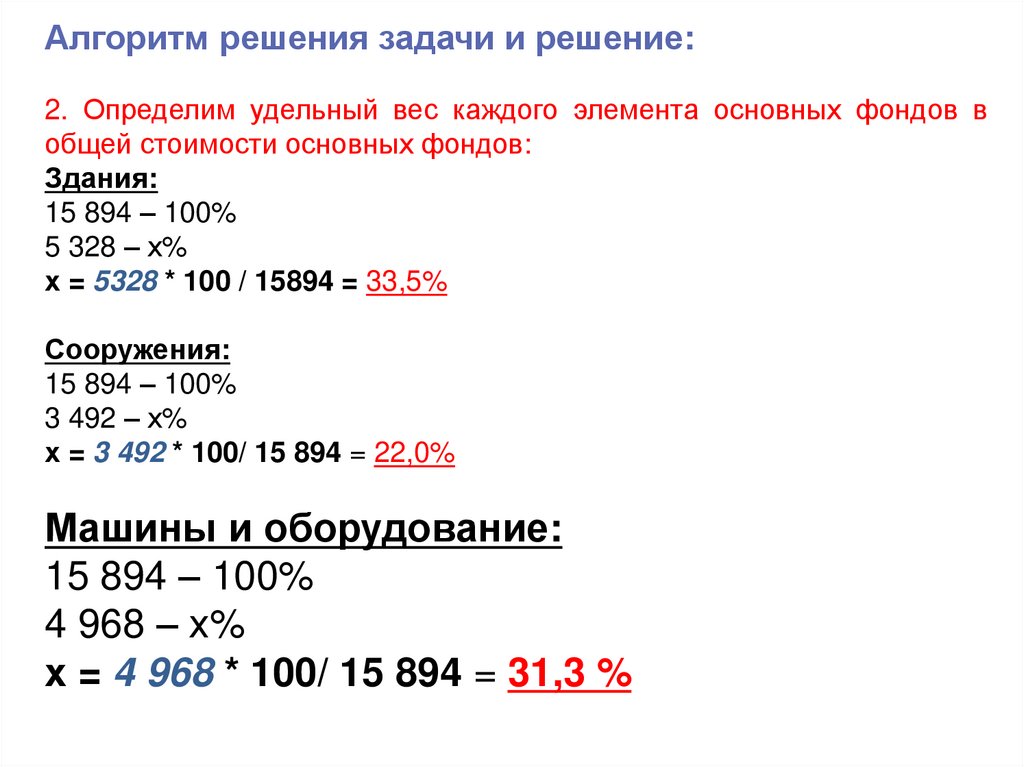

21.

Алгоритм решения задачи и решение:2. Определим удельный вес каждого элемента основных фондов в

общей стоимости основных фондов:

Здания:

15 894 – 100%

5 328 – х%

х = 5328 * 100 / 15894 = 33,5%

Сооружения:

15 894 – 100%

3 492 – х%

х = 3 492 * 100/ 15 894 = 22,0%

Машины и оборудование:

15 894 – 100%

4 968 – х%

х = 4 968 * 100/ 15 894 = 31,3 %

22.

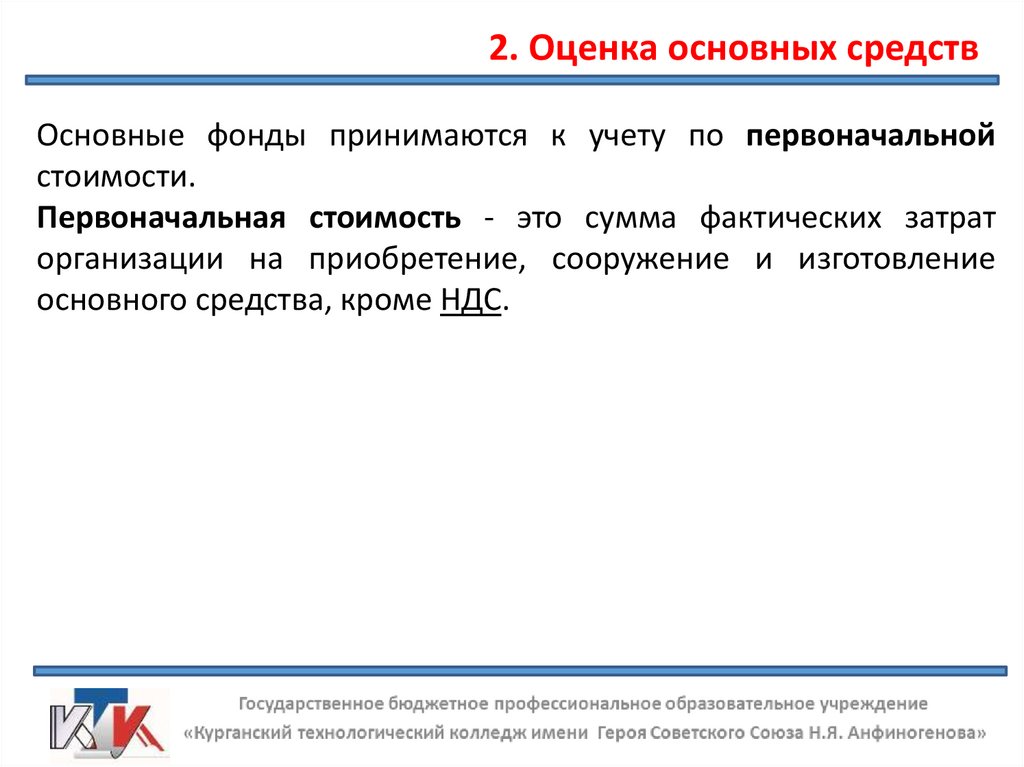

2. Оценка основных средствОсновные фонды принимаются к учету по первоначальной

стоимости.

Первоначальная стоимость - это сумма фактических затрат

организации на приобретение, сооружение и изготовление

основного средства, кроме НДС.

23.

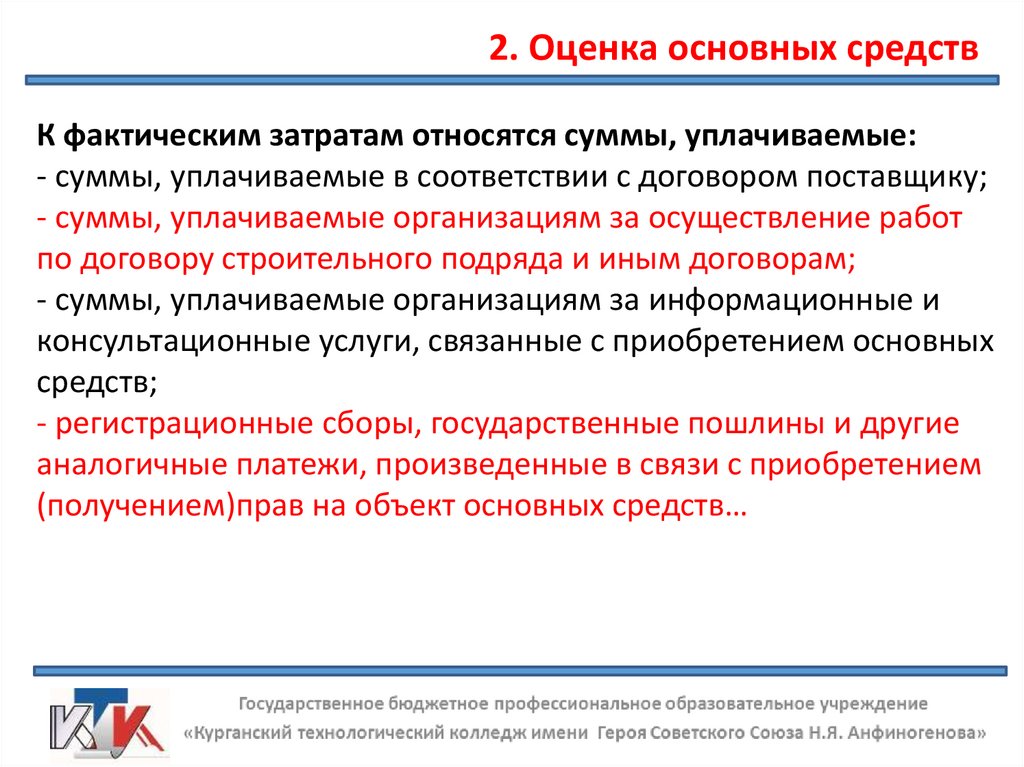

2. Оценка основных средствК фактическим затратам относятся суммы, уплачиваемые:

- суммы, уплачиваемые в соответствии с договором поставщику;

- суммы, уплачиваемые организациям за осуществление работ

по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и

консультационные услуги, связанные с приобретением основных

средств;

- регистрационные сборы, государственные пошлины и другие

аналогичные платежи, произведенные в связи с приобретением

(получением)прав на объект основных средств…

24.

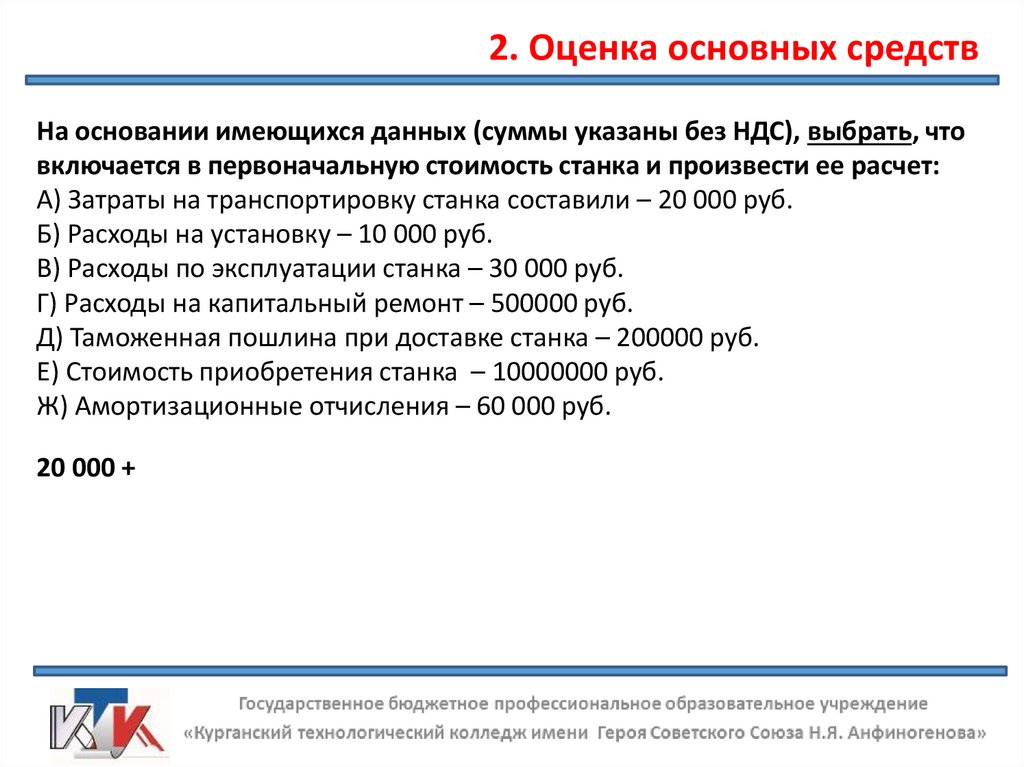

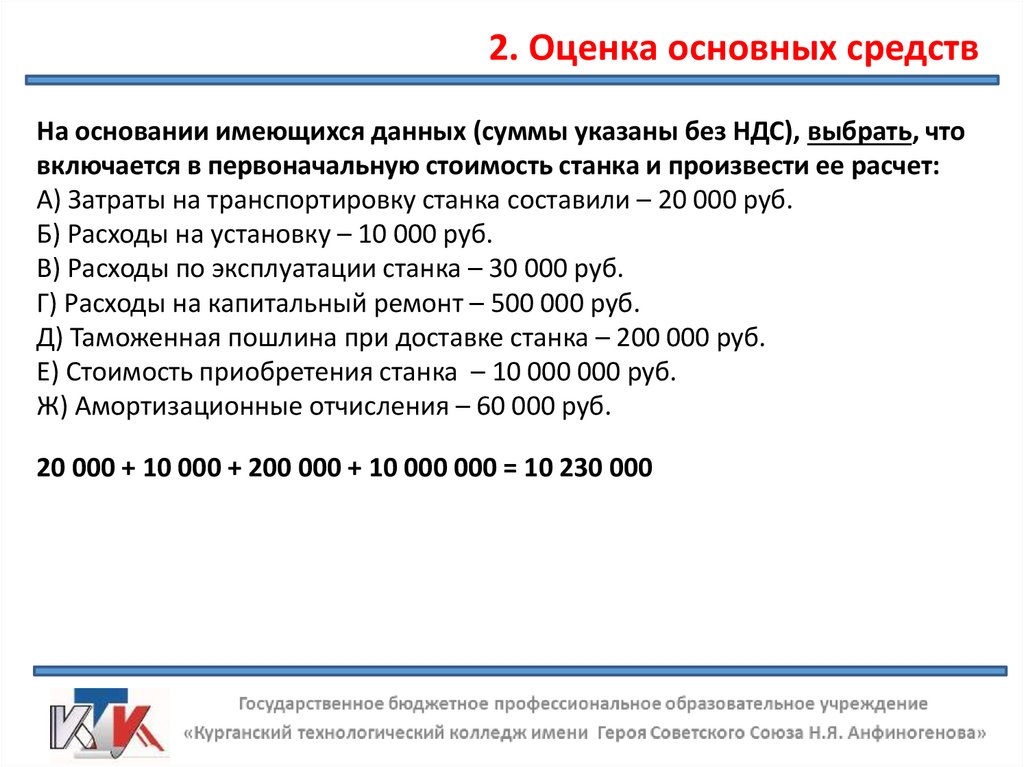

2. Оценка основных средствНа основании имеющихся данных (суммы указаны без НДС),

выбрать, что включается в первоначальную стоимость станка и

произвести ее расчет:

А) Затраты на транспортировку станка составили – 20 000 руб.

Б) Расходы на установку – 10 000 руб.

В) Расходы по эксплуатации станка – 30 000 руб.

Г) Расходы на капитальный ремонт – 500000 руб.

Д) Таможенная пошлина при доставке станка – 200000 руб.

Е) Стоимость приобретения станка – 10000000 руб.

Ж) Амортизационные отчисления – 60 000 руб.

25.

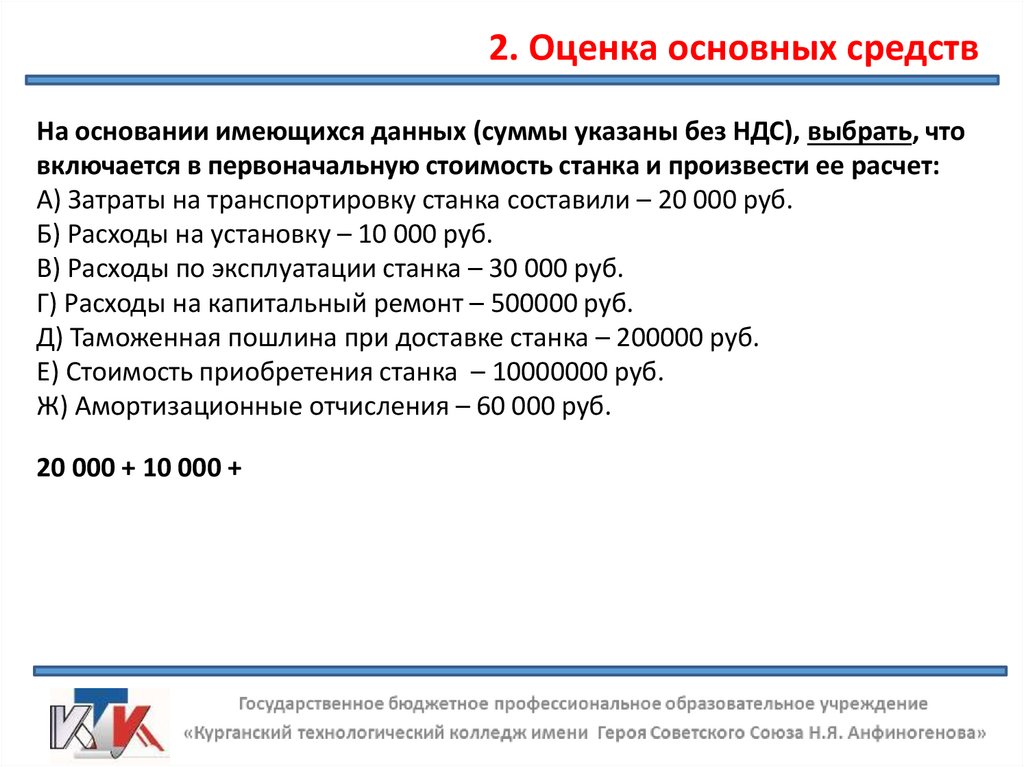

2. Оценка основных средствНа основании имеющихся данных (суммы указаны без НДС), выбрать, что

включается в первоначальную стоимость станка и произвести ее расчет:

А) Затраты на транспортировку станка составили – 20 000 руб.

Б) Расходы на установку – 10 000 руб.

В) Расходы по эксплуатации станка – 30 000 руб.

Г) Расходы на капитальный ремонт – 500000 руб.

Д) Таможенная пошлина при доставке станка – 200000 руб.

Е) Стоимость приобретения станка – 10000000 руб.

Ж) Амортизационные отчисления – 60 000 руб.

20 000 +

26.

2. Оценка основных средствНа основании имеющихся данных (суммы указаны без НДС), выбрать, что

включается в первоначальную стоимость станка и произвести ее расчет:

А) Затраты на транспортировку станка составили – 20 000 руб.

Б) Расходы на установку – 10 000 руб.

В) Расходы по эксплуатации станка – 30 000 руб.

Г) Расходы на капитальный ремонт – 500000 руб.

Д) Таможенная пошлина при доставке станка – 200000 руб.

Е) Стоимость приобретения станка – 10000000 руб.

Ж) Амортизационные отчисления – 60 000 руб.

20 000 + 10 000 +

27.

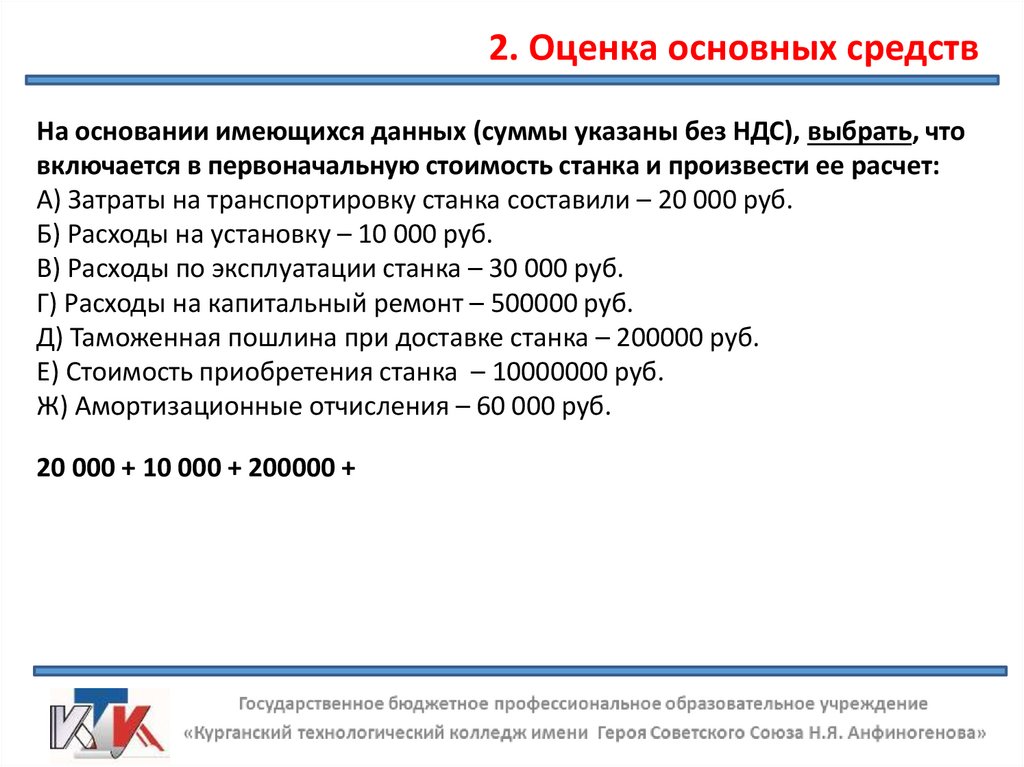

2. Оценка основных средствНа основании имеющихся данных (суммы указаны без НДС), выбрать, что

включается в первоначальную стоимость станка и произвести ее расчет:

А) Затраты на транспортировку станка составили – 20 000 руб.

Б) Расходы на установку – 10 000 руб.

В) Расходы по эксплуатации станка – 30 000 руб.

Г) Расходы на капитальный ремонт – 500000 руб.

Д) Таможенная пошлина при доставке станка – 200000 руб.

Е) Стоимость приобретения станка – 10000000 руб.

Ж) Амортизационные отчисления – 60 000 руб.

20 000 + 10 000 + 200000 +

28.

2. Оценка основных средствНа основании имеющихся данных (суммы указаны без НДС), выбрать, что

включается в первоначальную стоимость станка и произвести ее расчет:

А) Затраты на транспортировку станка составили – 20 000 руб.

Б) Расходы на установку – 10 000 руб.

В) Расходы по эксплуатации станка – 30 000 руб.

Г) Расходы на капитальный ремонт – 500 000 руб.

Д) Таможенная пошлина при доставке станка – 200 000 руб.

Е) Стоимость приобретения станка – 10 000 000 руб.

Ж) Амортизационные отчисления – 60 000 руб.

20 000 + 10 000 + 200 000 + 10 000 000 =

29.

2. Оценка основных средствНа основании имеющихся данных (суммы указаны без НДС), выбрать, что

включается в первоначальную стоимость станка и произвести ее расчет:

А) Затраты на транспортировку станка составили – 20 000 руб.

Б) Расходы на установку – 10 000 руб.

В) Расходы по эксплуатации станка – 30 000 руб.

Г) Расходы на капитальный ремонт – 500 000 руб.

Д) Таможенная пошлина при доставке станка – 200 000 руб.

Е) Стоимость приобретения станка – 10 000 000 руб.

Ж) Амортизационные отчисления – 60 000 руб.

20 000 + 10 000 + 200 000 + 10 000 000 = 10 230 000

30.

2. Оценка основных средствОстаточная стоимость основных средств определяется как разница между их

первоначальной стоимостью и суммой начисленной за период эксплуатации

амортизации

31.

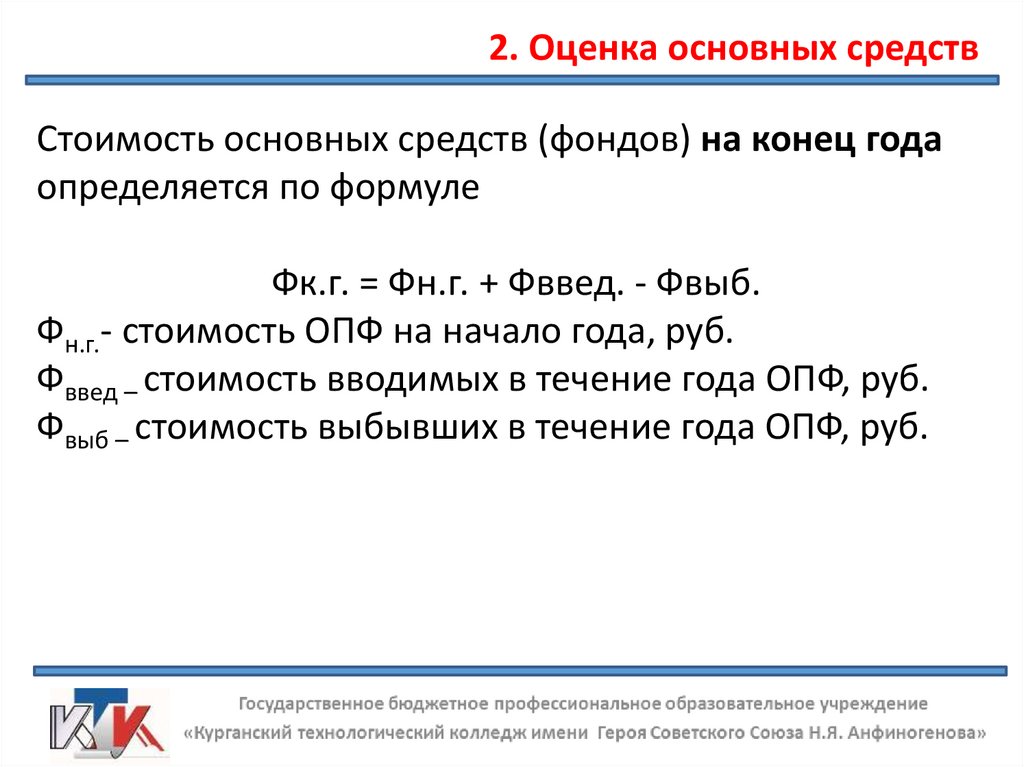

2. Оценка основных средствСтоимость основных средств (фондов) на конец года

определяется по формуле

Фк.г. = Фн.г. + Фввед. - Фвыб.

Фн.г.- стоимость ОПФ на начало года, руб.

Фввед – стоимость вводимых в течение года ОПФ, руб.

Фвыб – стоимость выбывших в течение года ОПФ, руб.

32.

2. Оценка основных средствСтоимость ОФ на начало года составила 6 млн. руб. В течении

года введены основные фонды на сумму 600 тыс. руб., выведены

на сумму 1300 тыс. руб. Определите стоимость основных

фондов на конец года.

33.

2. Оценка основных средствСтоимость ОФ на начало года составила 6 млн. руб. В течении

года введены основные фонды на сумму 600 тыс. руб., выведены

на сумму 1300 тыс. руб. Определите стоимость основных

фондов на конец года.

Фк.г. =6 000 000 + 600 000 – 1300 000 = 5 300 000 руб.

34.

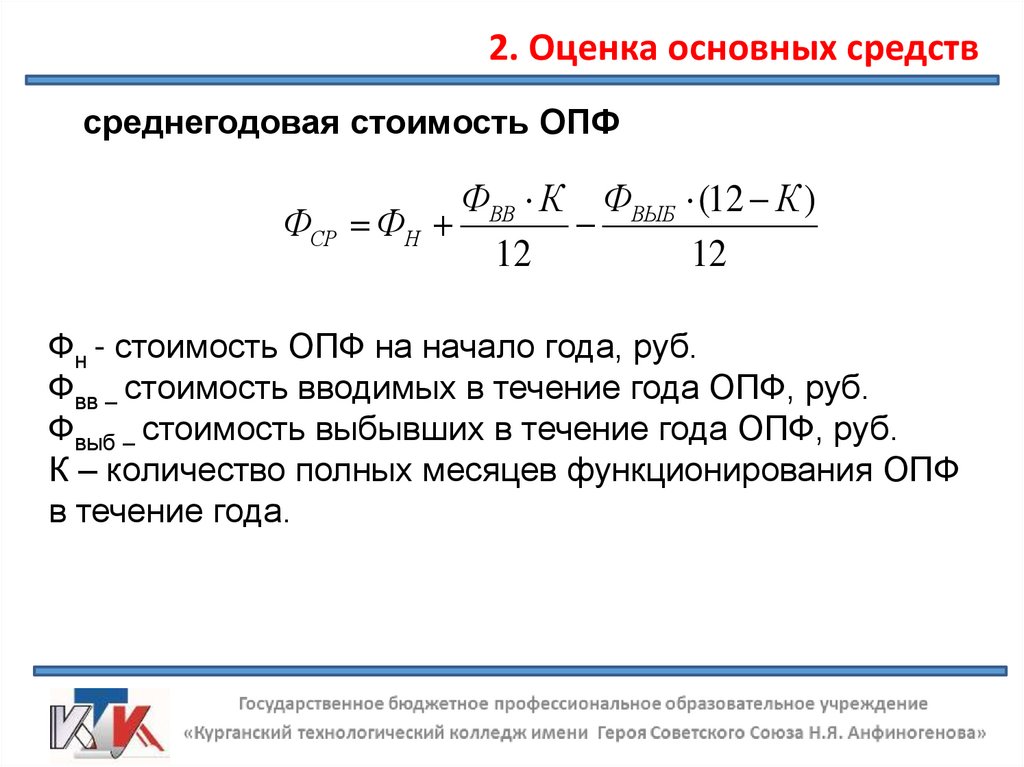

2. Оценка основных средствсреднегодовая стоимость ОПФ

ФВВ К ФВЫБ (12 К )

ФСР ФН

12

12

Фн - стоимость ОПФ на начало года, руб.

Фвв – стоимость вводимых в течение года ОПФ, руб.

Фвыб – стоимость выбывших в течение года ОПФ, руб.

К – количество полных месяцев функционирования ОПФ

в течение года.

35.

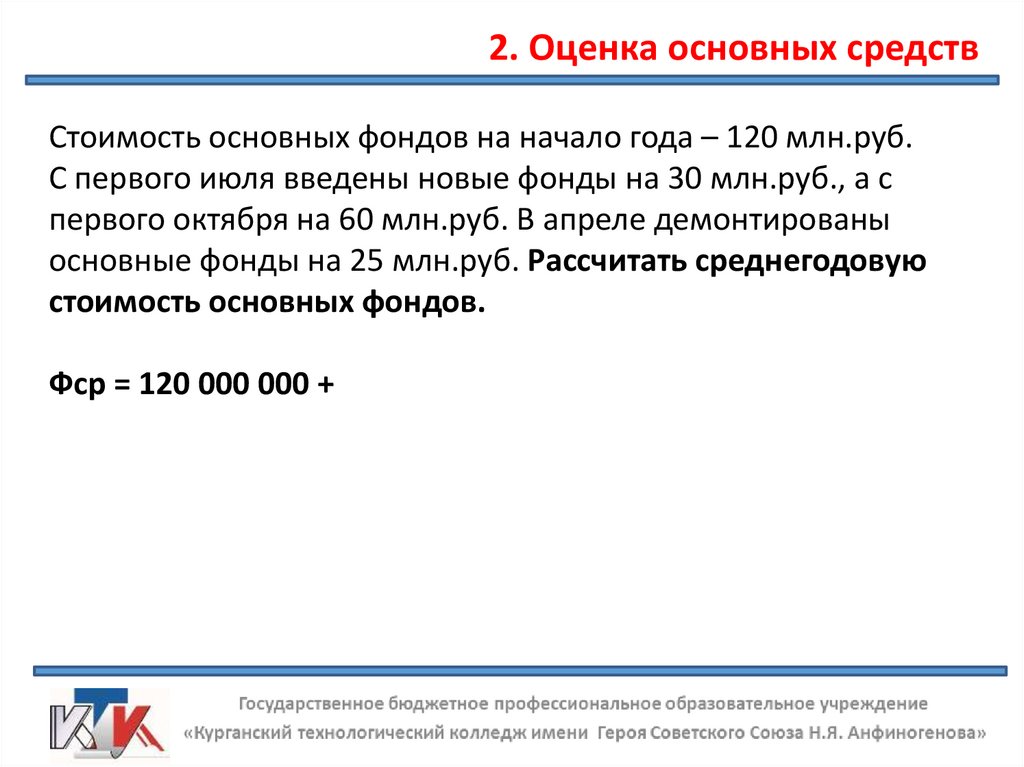

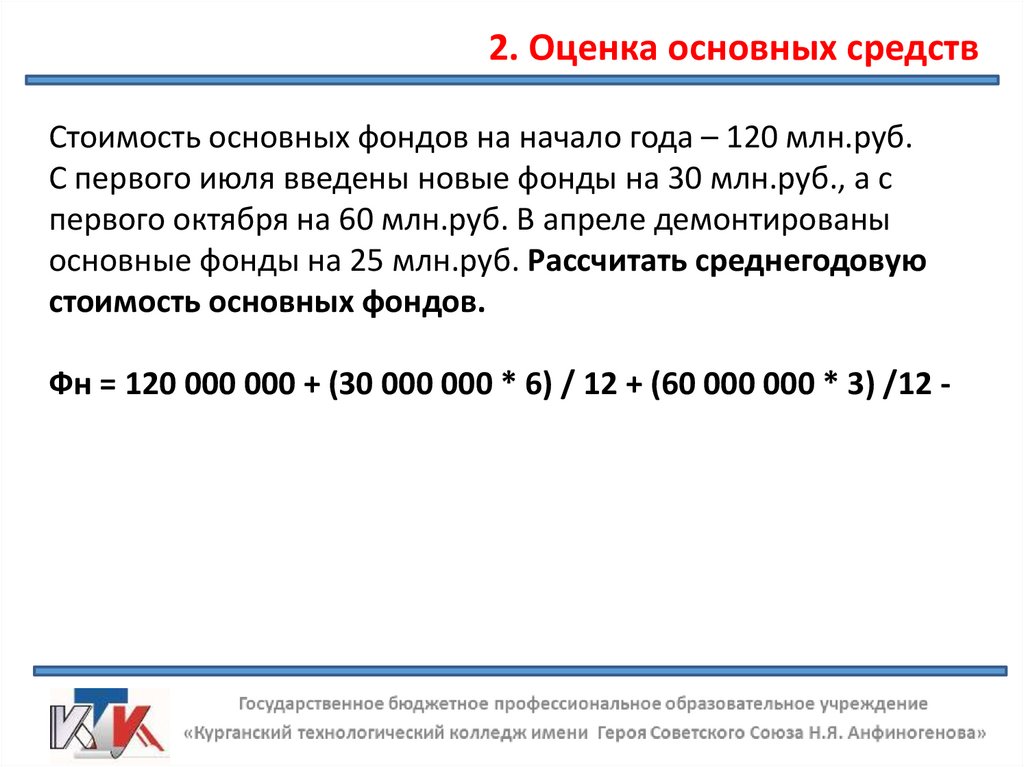

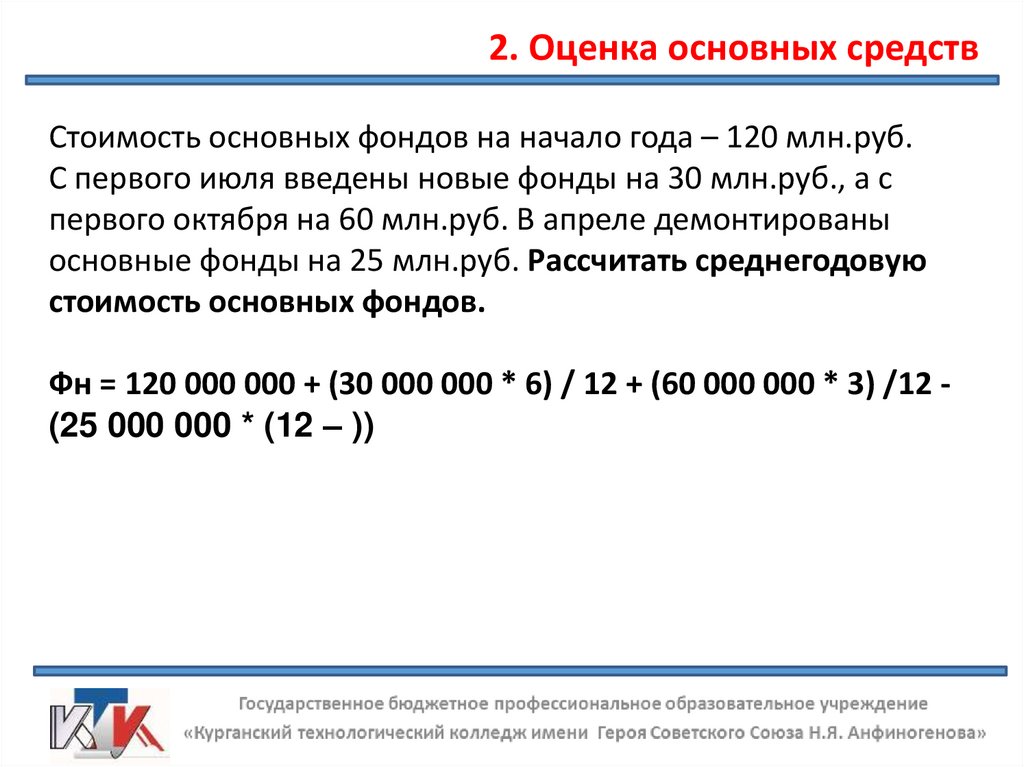

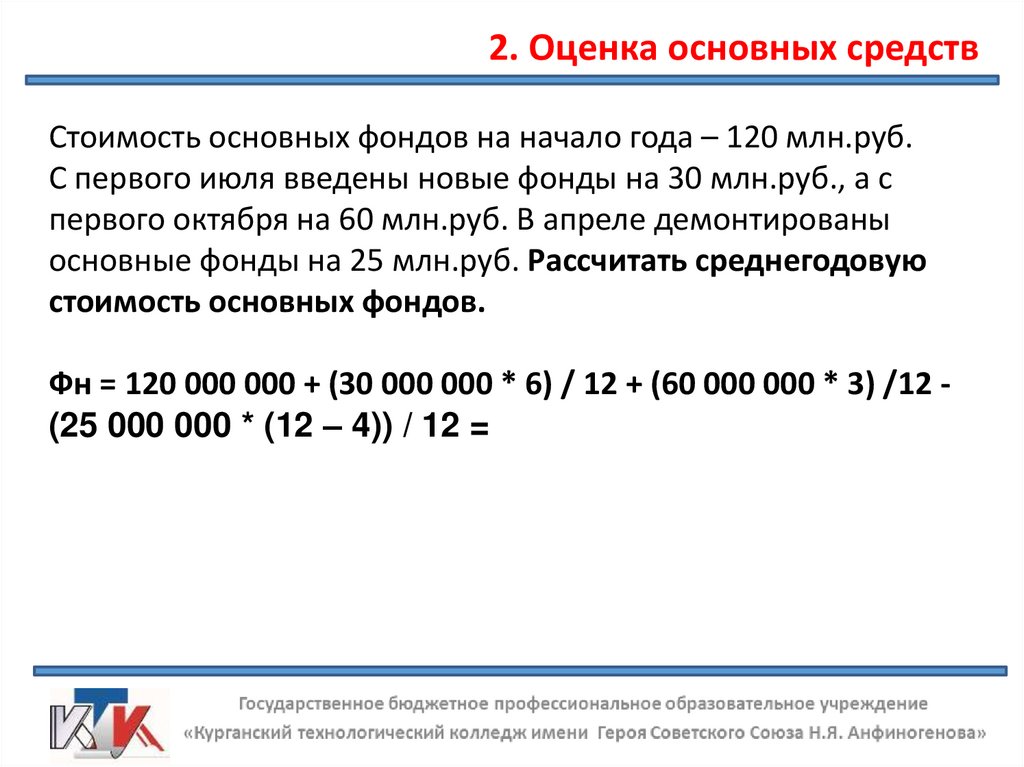

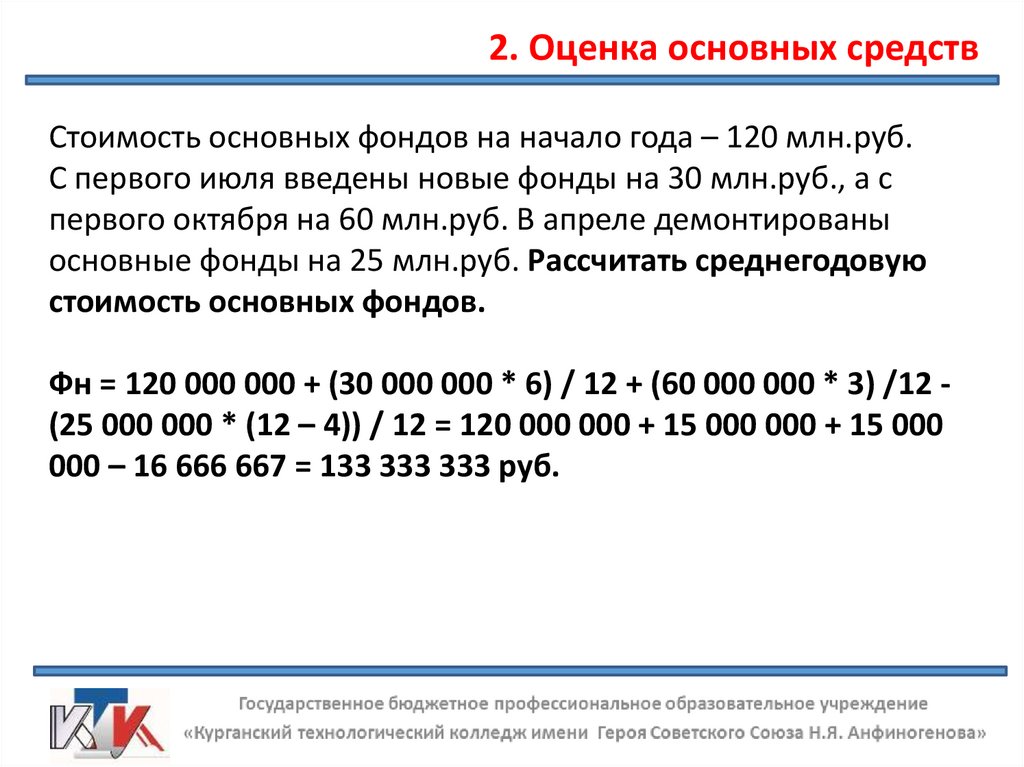

2. Оценка основных средствСтоимость основных фондов на начало года – 120 млн.руб.

С первого июля введены новые фонды на 30 млн.руб., а с

первого октября на 60 млн.руб. В апреле демонтированы

основные фонды на 25 млн.руб. Рассчитать среднегодовую

стоимость основных фондов.

Фср = 120 000 000 +

36.

2. Оценка основных средствСтоимость основных фондов на начало года – 120 млн.руб.

С первого июля введены новые фонды на 30 млн.руб., а с

первого октября на 60 млн.руб. В апреле демонтированы

основные фонды на 25 млн.руб. Рассчитать среднегодовую

стоимость основных фондов.

Фн = 120 000 000 + (30 000 000 * )

37.

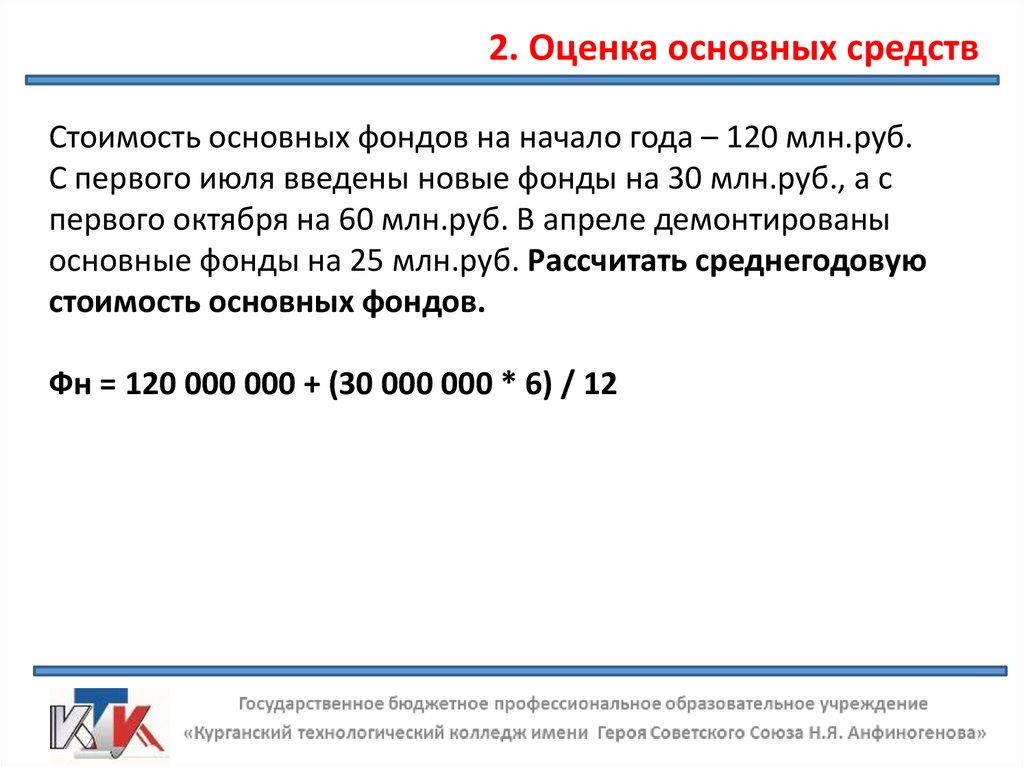

2. Оценка основных средствСтоимость основных фондов на начало года – 120 млн.руб.

С первого июля введены новые фонды на 30 млн.руб., а с

первого октября на 60 млн.руб. В апреле демонтированы

основные фонды на 25 млн.руб. Рассчитать среднегодовую

стоимость основных фондов.

Фн = 120 000 000 + (30 000 000 * 6) / 12

38.

2. Оценка основных средствСтоимость основных фондов на начало года – 120 млн.руб.

С первого июля введены новые фонды на 30 млн.руб., а с

первого октября на 60 млн.руб. В апреле демонтированы

основные фонды на 25 млн.руб. Рассчитать среднегодовую

стоимость основных фондов.

Фн = 120 000 000 + (30 000 000 * 6) / 12 +

39.

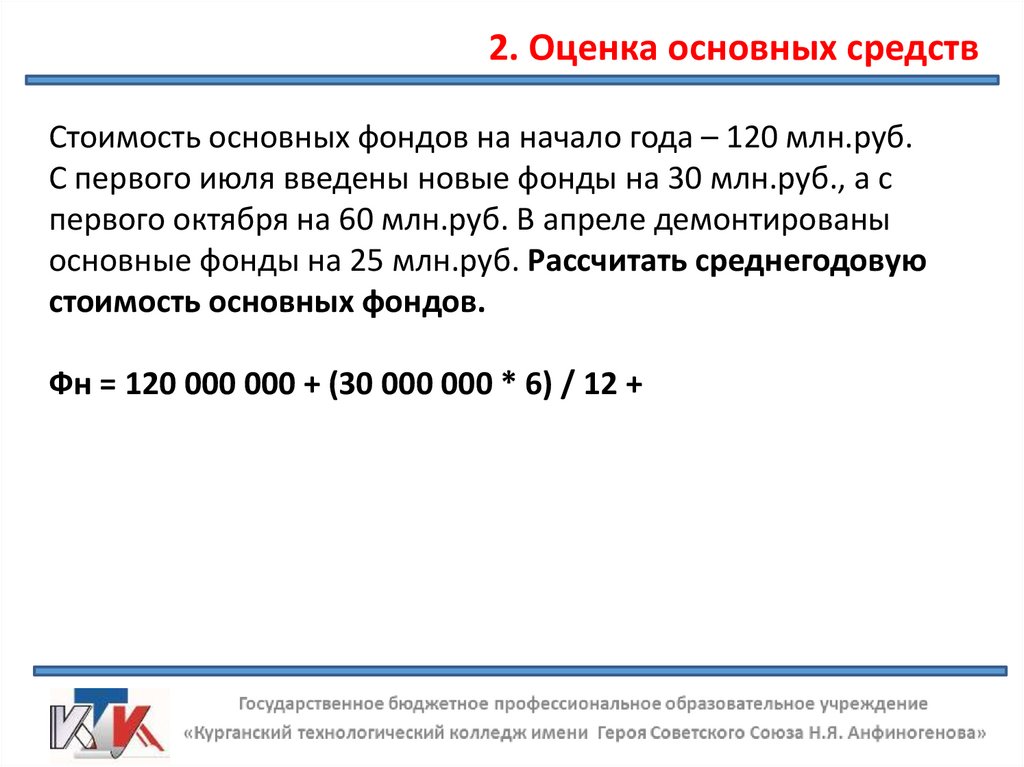

2. Оценка основных средствСтоимость основных фондов на начало года – 120 млн.руб.

С первого июля введены новые фонды на 30 млн.руб., а с

первого октября на 60 млн.руб. В апреле демонтированы

основные фонды на 25 млн.руб. Рассчитать среднегодовую

стоимость основных фондов.

Фн = 120 000 000 + (30 000 000 * 6) / 12 + (60 000 000 * )

40.

2. Оценка основных средствСтоимость основных фондов на начало года – 120 млн.руб.

С первого июля введены новые фонды на 30 млн.руб., а с

первого октября на 60 млн.руб. В апреле демонтированы

основные фонды на 25 млн.руб. Рассчитать среднегодовую

стоимость основных фондов.

Фн = 120 000 000 + (30 000 000 * 6) / 12 + (60 000 000 * 3) /12 -

41.

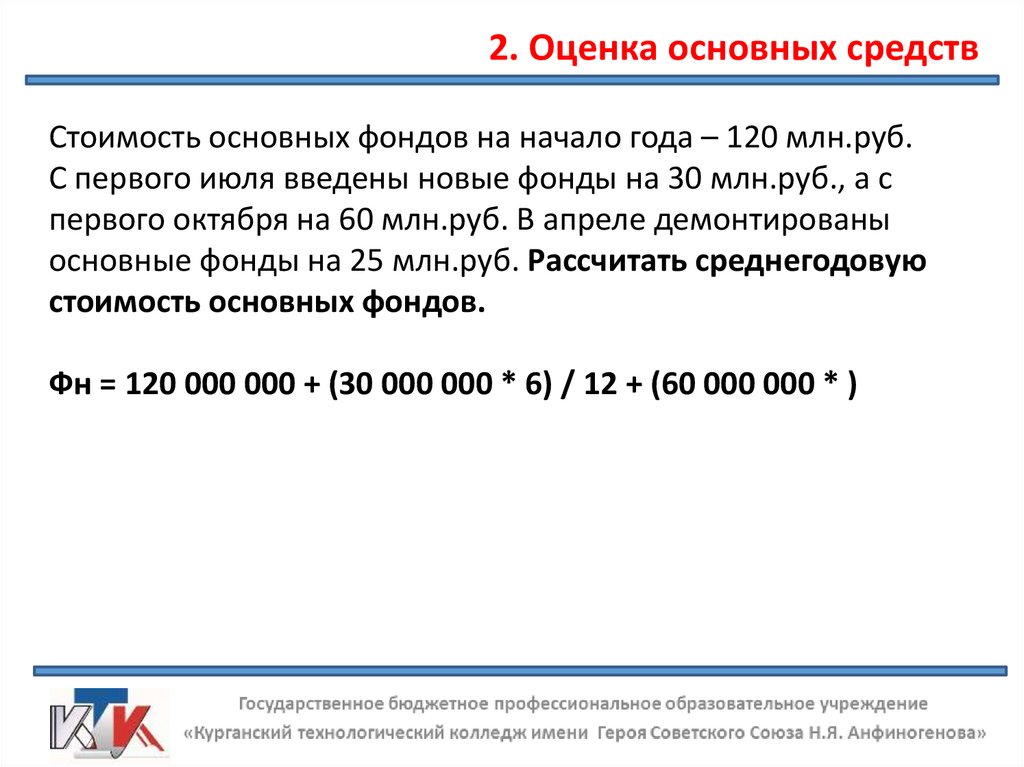

2. Оценка основных средствСтоимость основных фондов на начало года – 120 млн.руб.

С первого июля введены новые фонды на 30 млн.руб., а с

первого октября на 60 млн.руб. В апреле демонтированы

основные фонды на 25 млн.руб. Рассчитать среднегодовую

стоимость основных фондов.

Фн = 120 000 000 + (30 000 000 * 6) / 12 + (60 000 000 * 3) /12 (25 000 000 * (12 – ))

42.

2. Оценка основных средствСтоимость основных фондов на начало года – 120 млн.руб.

С первого июля введены новые фонды на 30 млн.руб., а с

первого октября на 60 млн.руб. В апреле демонтированы

основные фонды на 25 млн.руб. Рассчитать среднегодовую

стоимость основных фондов.

Фн = 120 000 000 + (30 000 000 * 6) / 12 + (60 000 000 * 3) /12 (25 000 000 * (12 – 4)) / 12 =

43.

2. Оценка основных средствСтоимость основных фондов на начало года – 120 млн.руб.

С первого июля введены новые фонды на 30 млн.руб., а с

первого октября на 60 млн.руб. В апреле демонтированы

основные фонды на 25 млн.руб. Рассчитать среднегодовую

стоимость основных фондов.

Фн = 120 000 000 + (30 000 000 * 6) / 12 + (60 000 000 * 3) /12 (25 000 000 * (12 – 4)) / 12 = 120 000 000 + 15 000 000 + 15 000

000 – 16 666 667 = 133 333 333 руб.

44.

2. Оценка основных средствПоказатель

Значение, руб.

Стоимость на начало года

Стоимость

фондов:

в марте

июне

августе

Стоимость

фондов:

в феврале

октябре

введенных

7 500 000

основных

100 000

75 000

125 000

выбывших

основных

50 000

150 000

45.

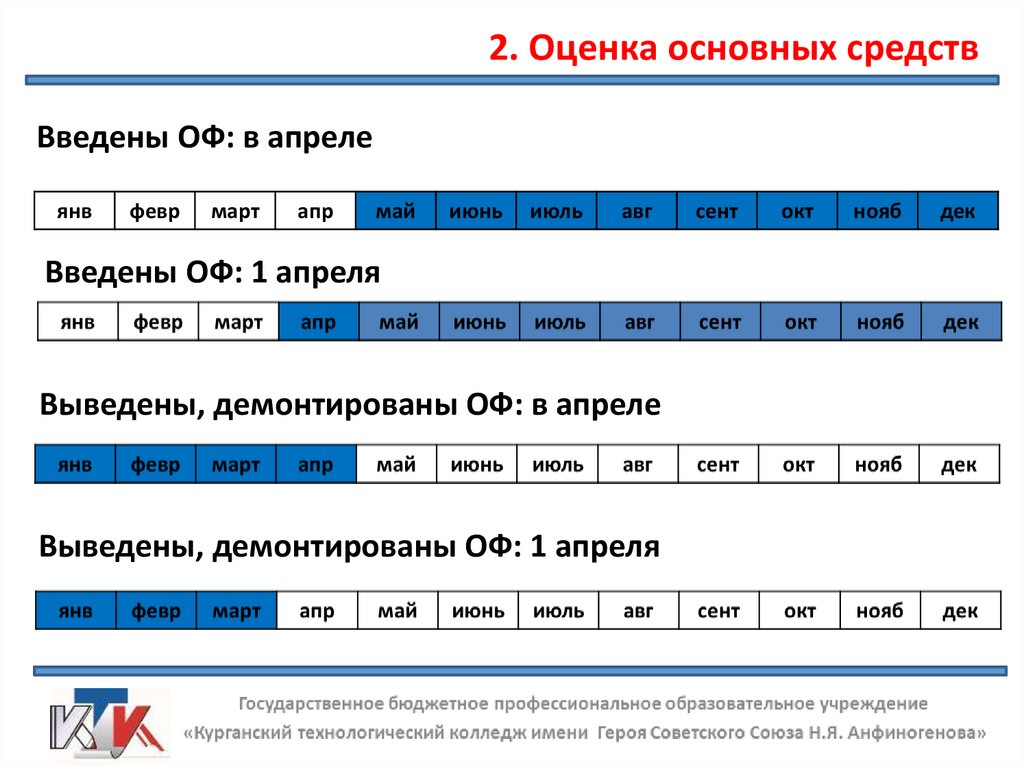

2. Оценка основных средствВведены ОФ: в апреле

янв

февр

март

апр

май

июнь

июль

авг

Введены ОФ: 1 апреля

Выведены, демонтированы ОФ: в апреле

Выведены, демонтированы ОФ: 1 апреля

сент

окт

нояб

дек

46.

3 Износ основных фондовИзнос основных фондов - это частичная или полная утрата основными

фондами потребительских свойств и стоимости, как в процессе эксплуатации,

так и при их бездействии

Износ

Физический

(потеря технических

свойств и

характеристик)

продуктивный -?

непродуктивный - ?

Моральный

(обесценивание действующих

основных фондов за счет появления

новых, более дешевых и более

производительных видов)

I вида - ?

II вида - ?

47.

4 Амортизация основных фондовАмортизация основных фондов - это планомерный перенос стоимости

основных фондов на производимую с их помощью продукцию.

Это денежное выражение физического и морального износа основных

фондов

48.

Кругооборот стоимости основных средствПервоначальная

стоимость

Амортизационный

фонд

Износ

Выручка

Амортизационные

отчисления

Себестоимость

Амортизационный фонд

особый денежный резерв, предназначенный

для воспроизводства основных фондов

49.

4 Амортизация основных фондовАмортизация учитывается в себестоимости производимой

продукции в виде так называемых амортизационных

отчислений.

После реализации продукции часть денежной суммы,

соответствующая перенесенной стоимости, поступает в

амортизационный фонд.

Амортизационный фонд используется для восстановления,

приобретения новых элементов основных фондов взамен

изношенных.

! ∑начисленной амортизации, =

Стоимость

за весь срок полезного

первоначальная

использования

50.

Перечень объектов, по которым амортизация НЕначисляется

-по объектам, которые принадлежат некоммерческим

организациям

- по объектам, полученным по договору дарения

- по земельным участкам

51.

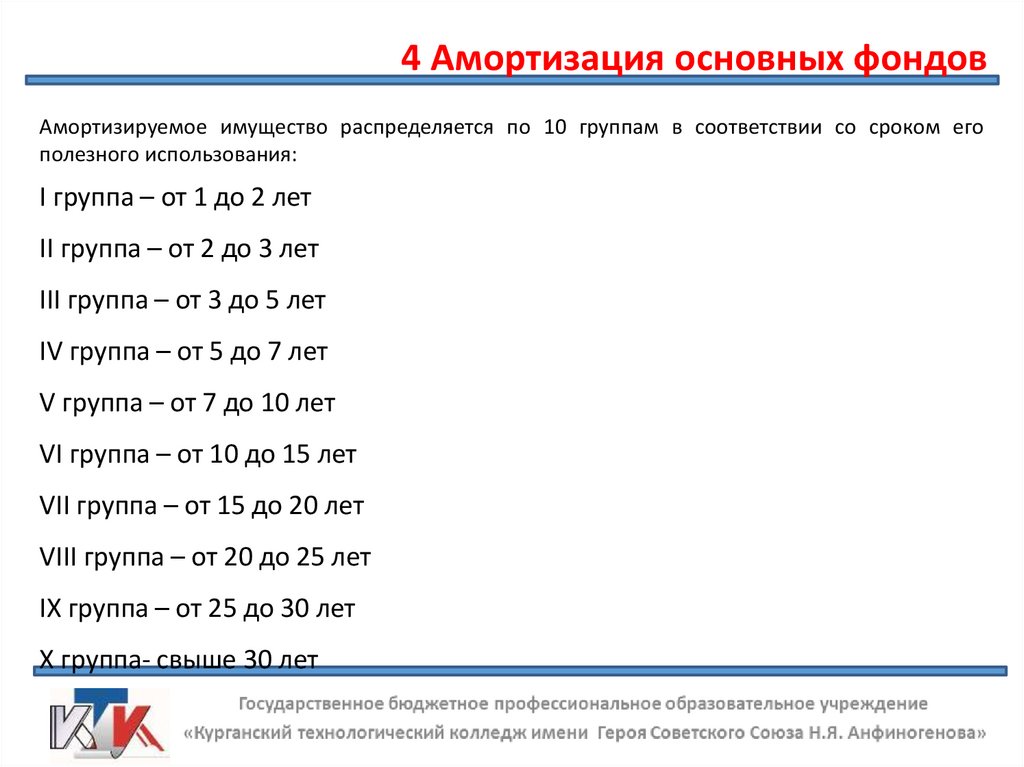

4 Амортизация основных фондовАмортизируемое имущество распределяется по 10 группам в соответствии со сроком его

полезного использования:

I группа – от 1 до 2 лет

II группа – от 2 до 3 лет

III группа – от 3 до 5 лет

IV группа – от 5 до 7 лет

V группа – от 7 до 10 лет

VI группа – от 10 до 15 лет

VII группа – от 15 до 20 лет

VIII группа – от 20 до 25 лет

IX группа – от 25 до 30 лет

X группа- свыше 30 лет

52.

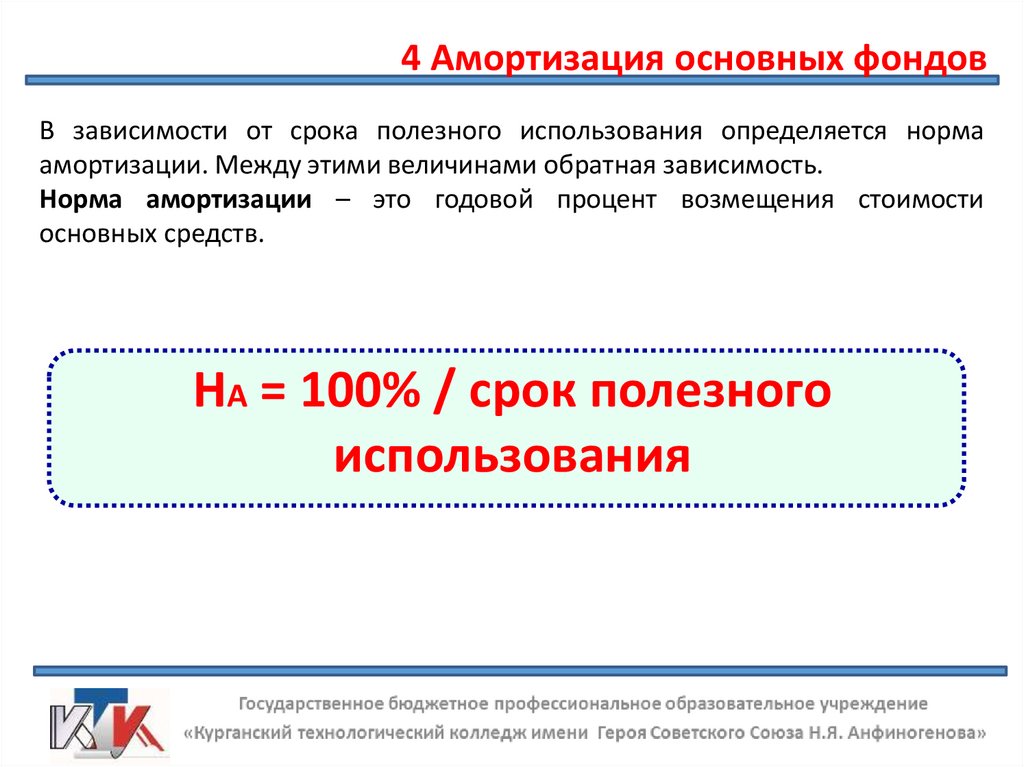

4 Амортизация основных фондовВ зависимости от срока полезного использования определяется норма

амортизации. Между этими величинами обратная зависимость.

Норма амортизации – это годовой процент возмещения стоимости

основных средств.

НА = 100% / срок полезного

использования

53.

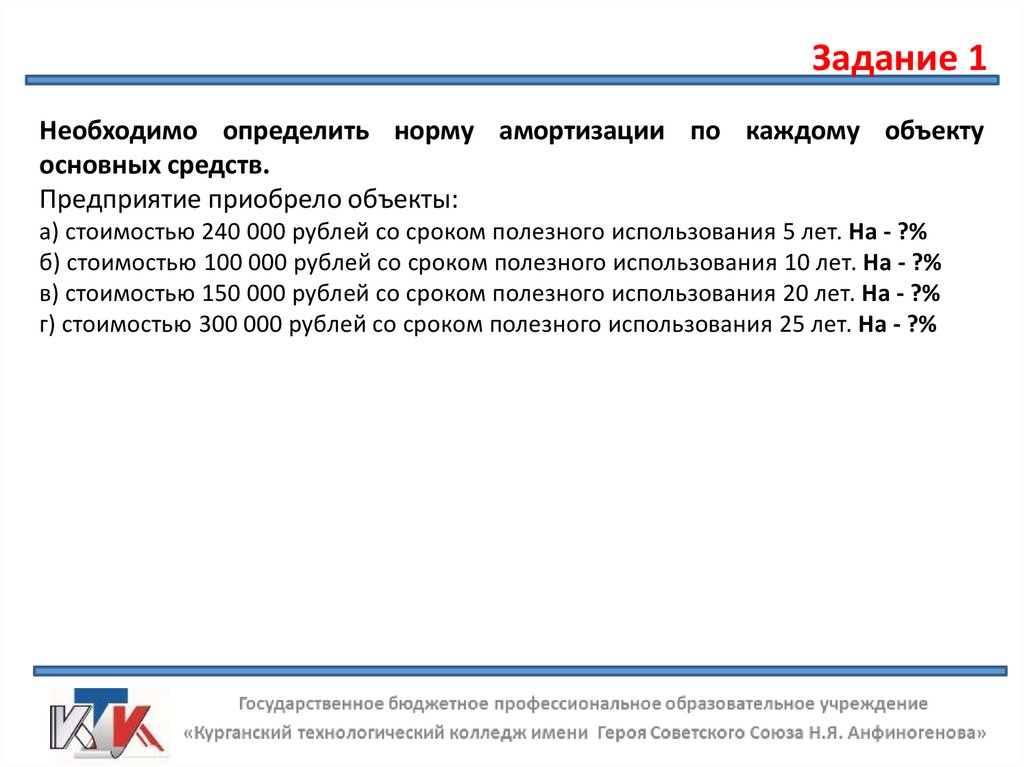

Задание 1Необходимо определить норму амортизации по каждому объекту

основных средств.

Предприятие приобрело объекты:

а) стоимостью 240 000 рублей со сроком полезного использования 5 лет. На - ?%

б) стоимостью 100 000 рублей со сроком полезного использования 10 лет. На - ?%

в) стоимостью 150 000 рублей со сроком полезного использования 20 лет. На - ?%

г) стоимостью 300 000 рублей со сроком полезного использования 25 лет. На - ?%

54.

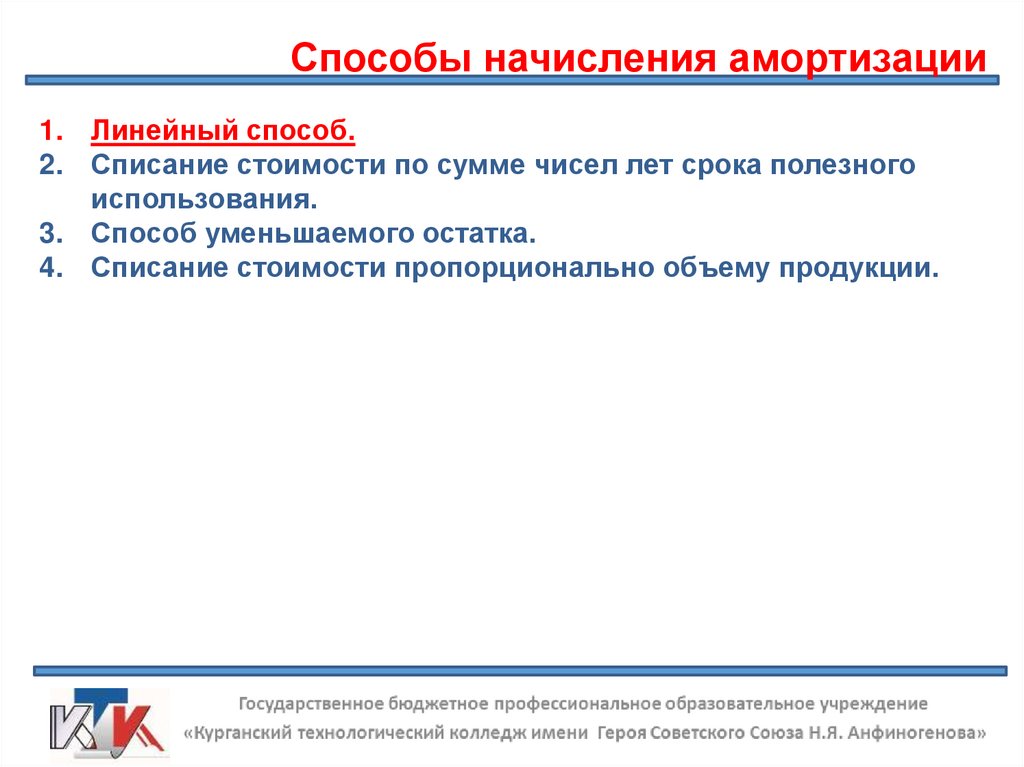

Способы начисления амортизации1. Линейный способ.

2. Списание стоимости по сумме чисел лет срока полезного

использования.

3. Способ уменьшаемого остатка.

4. Списание стоимости пропорционально объему продукции.

55.

Линейный способАг = Сп * На / 100,

Аг – годовая сумма амортизационных отчислений, руб.

На – норма амортизации, %

56.

Задача 1. Линейный способОрганизацией приобретен компьютер, первоначальная стоимость

которого составила 60 000руб. со сроком полезного использования 5

лет.

Необходимо определить годовые суммы амортизационных

отчислений по годам эксплуатации линейным способом.

57.

Задача 1. Линейный способРешение

1. Для определения годовой суммы амортизации необходимы

два показателя - первоначальная стоимость объекта и норма

амортизации.

В нашем случае Сперв = ?руб.

58.

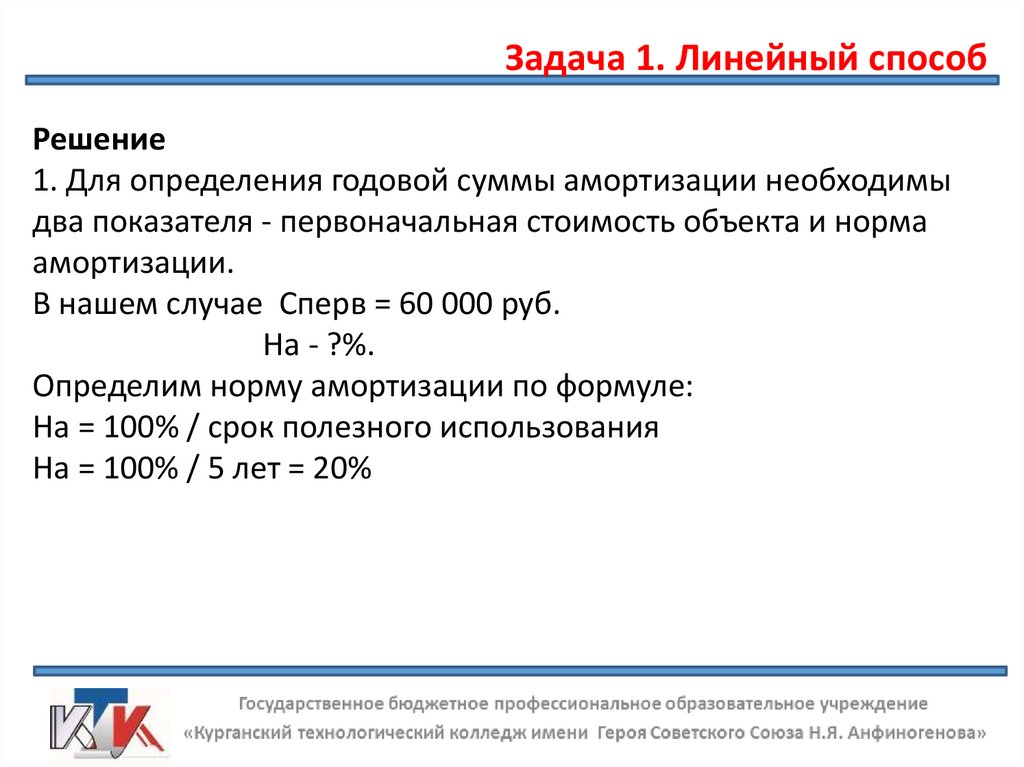

Задача 1. Линейный способРешение

1. Для определения годовой суммы амортизации необходимы

два показателя - первоначальная стоимость объекта и норма

амортизации.

В нашем случае Сперв = 60 000 руб.

На - ?%.

Определим норму амортизации по формуле:

На = 100% / срок полезного использования

59.

Задача 1. Линейный способРешение

1. Для определения годовой суммы амортизации необходимы

два показателя - первоначальная стоимость объекта и норма

амортизации.

В нашем случае Сперв = 60 000 руб.

На - ?%.

Определим норму амортизации по формуле:

На = 100% / срок полезного использования

На = 100% / 5 лет = 20%

60.

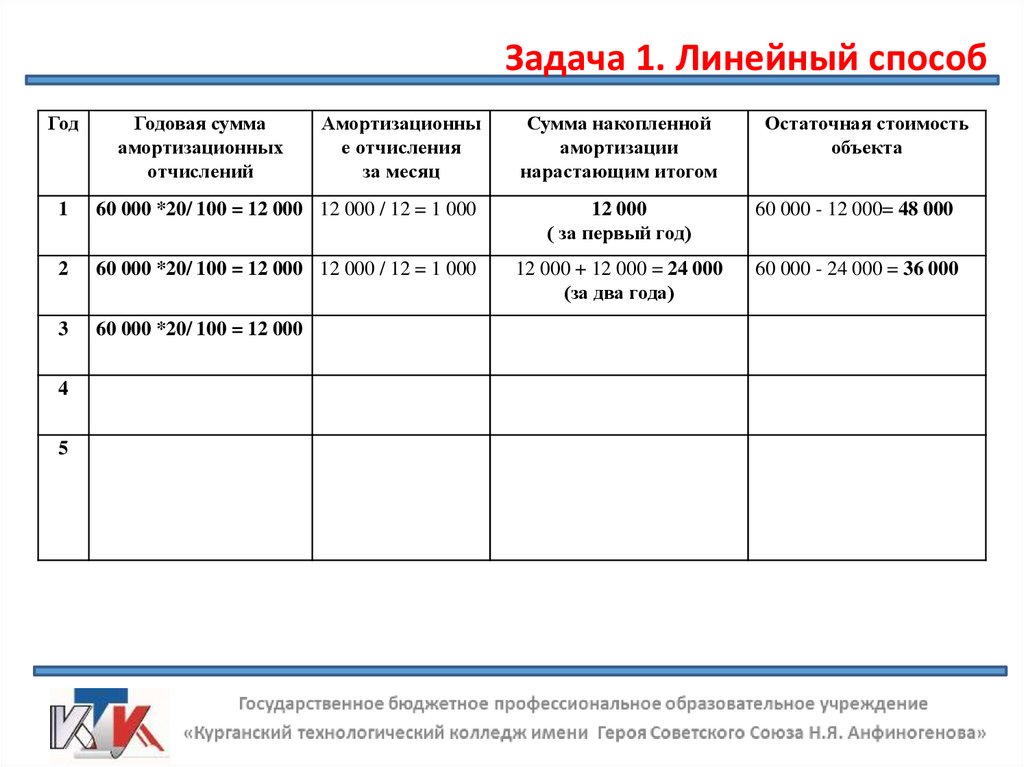

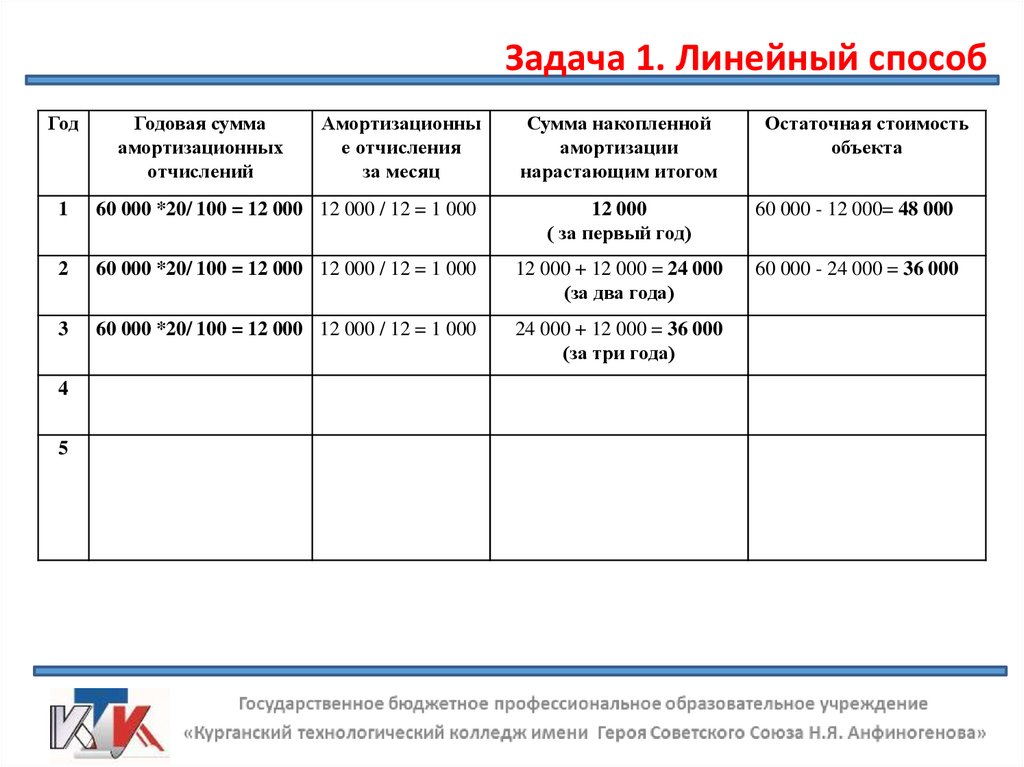

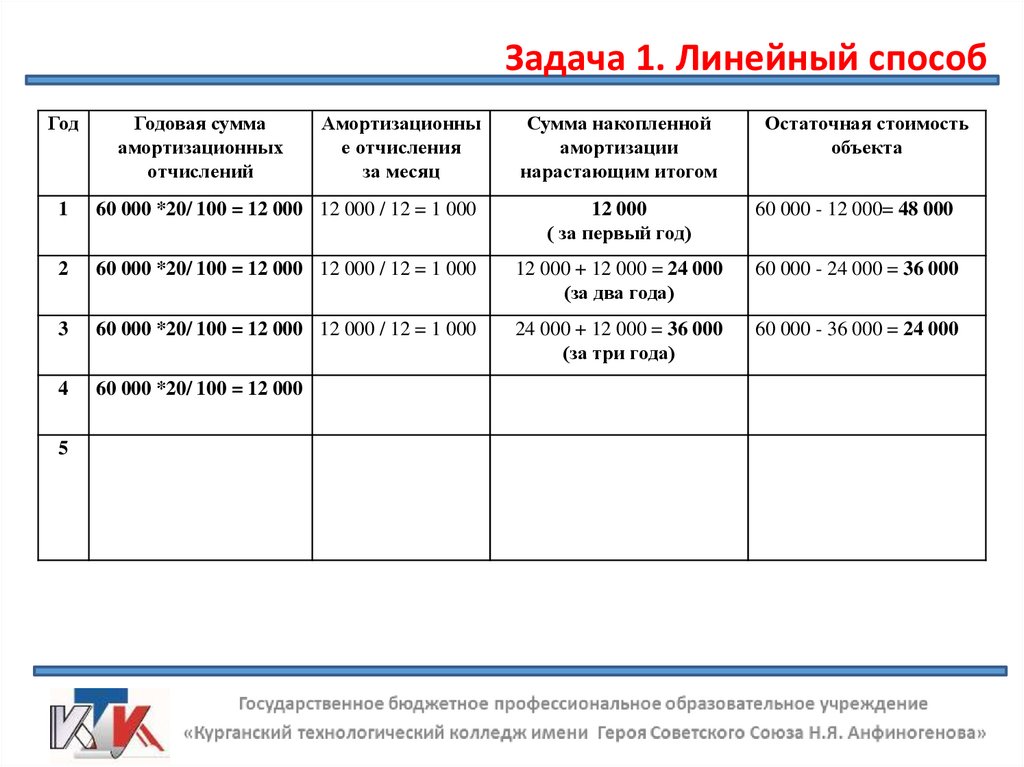

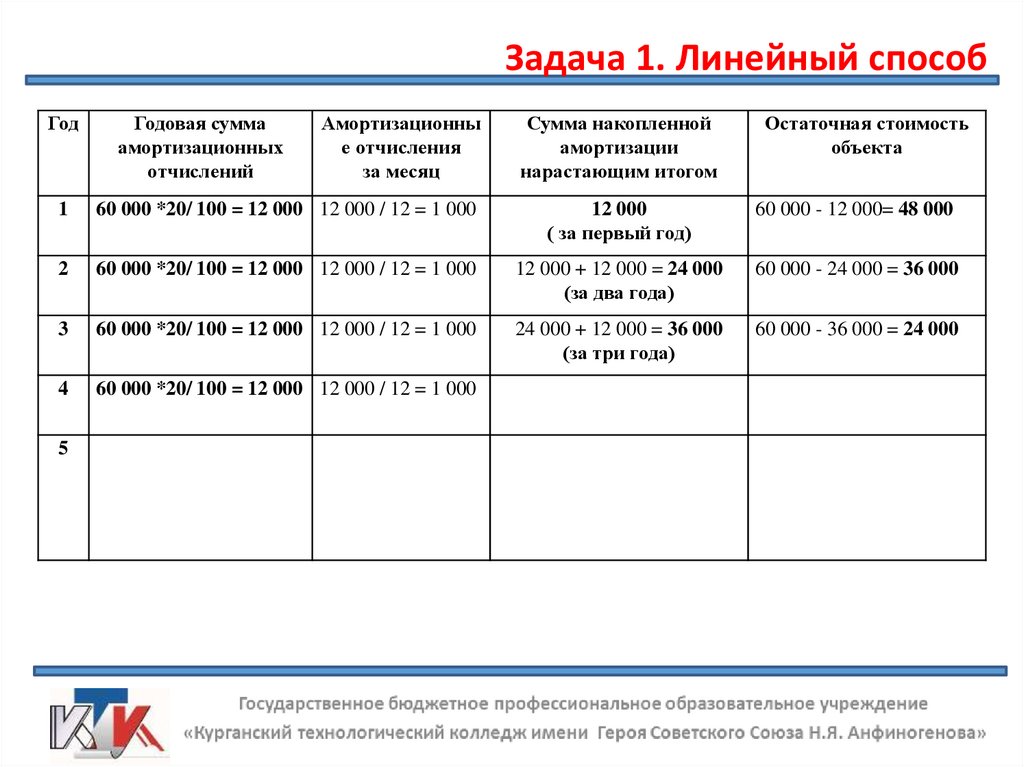

Задача 1. Линейный способГод

Годовая сумма

амортизационных

отчислений

1

60 000 *20/ 100 = 12 000

2

3

4

5

Амортизационны

е отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

61.

Задача 1. Линейный способГод

1

2

3

4

5

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

62.

Задача 1. Линейный способГод

1

2

3

4

5

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

Сумма накопленной

амортизации

нарастающим итогом

12 000

( за первый год)

Остаточная стоимость

объекта

63.

Задача 1. Линейный способГод

1

2

3

4

5

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

12 000

( за первый год)

60 000 - 12 000= 48 000

64.

Задача 1. Линейный способГод

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

1

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

2

60 000 *20/ 100 = 12 000

3

4

5

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

12 000

( за первый год)

60 000 - 12 000= 48 000

65.

Задача 1. Линейный способГод

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

1

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

2

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

3

4

5

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

12 000

( за первый год)

60 000 - 12 000= 48 000

66.

Задача 1. Линейный способГод

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

60 000 - 12 000= 48 000

1

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000

( за первый год)

2

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000 + 12 000 = 24 000

(за два года)

3

4

5

67.

Задача 1. Линейный способГод

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

1

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000

( за первый год)

60 000 - 12 000= 48 000

2

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000 + 12 000 = 24 000

(за два года)

60 000 - 24 000 = 36 000

3

4

5

68.

Задача 1. Линейный способГод

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

1

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000

( за первый год)

60 000 - 12 000= 48 000

2

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000 + 12 000 = 24 000

(за два года)

60 000 - 24 000 = 36 000

3

60 000 *20/ 100 = 12 000

4

5

69.

Задача 1. Линейный способГод

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

1

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000

( за первый год)

60 000 - 12 000= 48 000

2

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000 + 12 000 = 24 000

(за два года)

60 000 - 24 000 = 36 000

3

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

4

5

70.

Задача 1. Линейный способГод

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

1

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000

( за первый год)

60 000 - 12 000= 48 000

2

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000 + 12 000 = 24 000

(за два года)

60 000 - 24 000 = 36 000

3

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

24 000 + 12 000 = 36 000

(за три года)

4

5

71.

Задача 1. Линейный способГод

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

1

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000

( за первый год)

60 000 - 12 000= 48 000

2

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000 + 12 000 = 24 000

(за два года)

60 000 - 24 000 = 36 000

3

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

24 000 + 12 000 = 36 000

(за три года)

60 000 - 36 000 = 24 000

4

5

72.

Задача 1. Линейный способГод

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

1

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000

( за первый год)

60 000 - 12 000= 48 000

2

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000 + 12 000 = 24 000

(за два года)

60 000 - 24 000 = 36 000

3

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

24 000 + 12 000 = 36 000

(за три года)

60 000 - 36 000 = 24 000

4

60 000 *20/ 100 = 12 000

5

73.

Задача 1. Линейный способГод

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

1

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000

( за первый год)

60 000 - 12 000= 48 000

2

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000 + 12 000 = 24 000

(за два года)

60 000 - 24 000 = 36 000

3

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

24 000 + 12 000 = 36 000

(за три года)

60 000 - 36 000 = 24 000

4

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

5

74.

Задача 1. Линейный способГод

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

1

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000

( за первый год)

60 000 - 12 000= 48 000

2

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000 + 12 000 = 24 000

(за два года)

60 000 - 24 000 = 36 000

3

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

24 000 + 12 000 = 36 000

(за три года)

60 000 - 36 000 = 24 000

4

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

36 000 + 12 000 = 48 000

(за четыре года)

5

75.

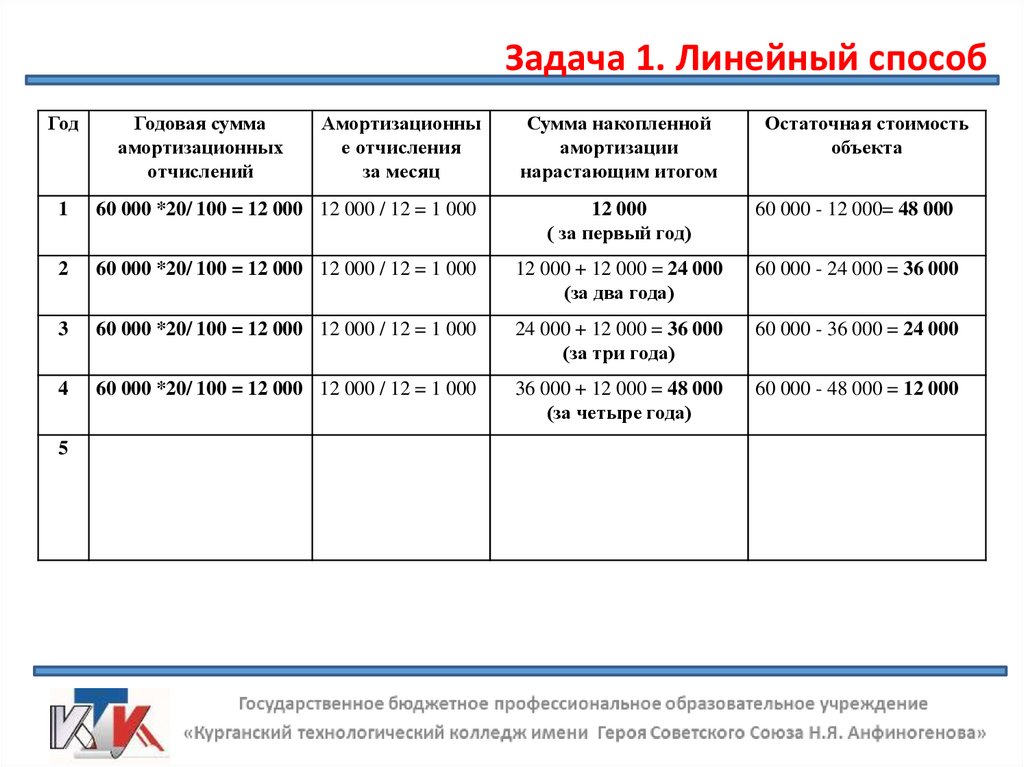

Задача 1. Линейный способГод

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

1

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000

( за первый год)

60 000 - 12 000= 48 000

2

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000 + 12 000 = 24 000

(за два года)

60 000 - 24 000 = 36 000

3

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

24 000 + 12 000 = 36 000

(за три года)

60 000 - 36 000 = 24 000

4

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

36 000 + 12 000 = 48 000

(за четыре года)

60 000 - 48 000 = 12 000

5

76.

Задача 1. Линейный способГод

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

1

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000

( за первый год)

60 000 - 12 000= 48 000

2

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000 + 12 000 = 24 000

(за два года)

60 000 - 24 000 = 36 000

3

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

24 000 + 12 000 = 36 000

(за три года)

60 000 - 36 000 = 24 000

4

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

36 000 + 12 000 = 48 000

(за четыре года)

60 000 - 48 000 = 12 000

5

60 000 *20/ 100 = 12 000

77.

Задача 1. Линейный способГод

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

1

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000

( за первый год)

60 000 - 12 000= 48 000

2

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000 + 12 000 = 24 000

(за два года)

60 000 - 24 000 = 36 000

3

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

24 000 + 12 000 = 36 000

(за три года)

60 000 - 36 000 = 24 000

4

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

36 000 + 12 000 = 48 000

(за четыре года)

60 000 - 48 000 = 12 000

5

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

78.

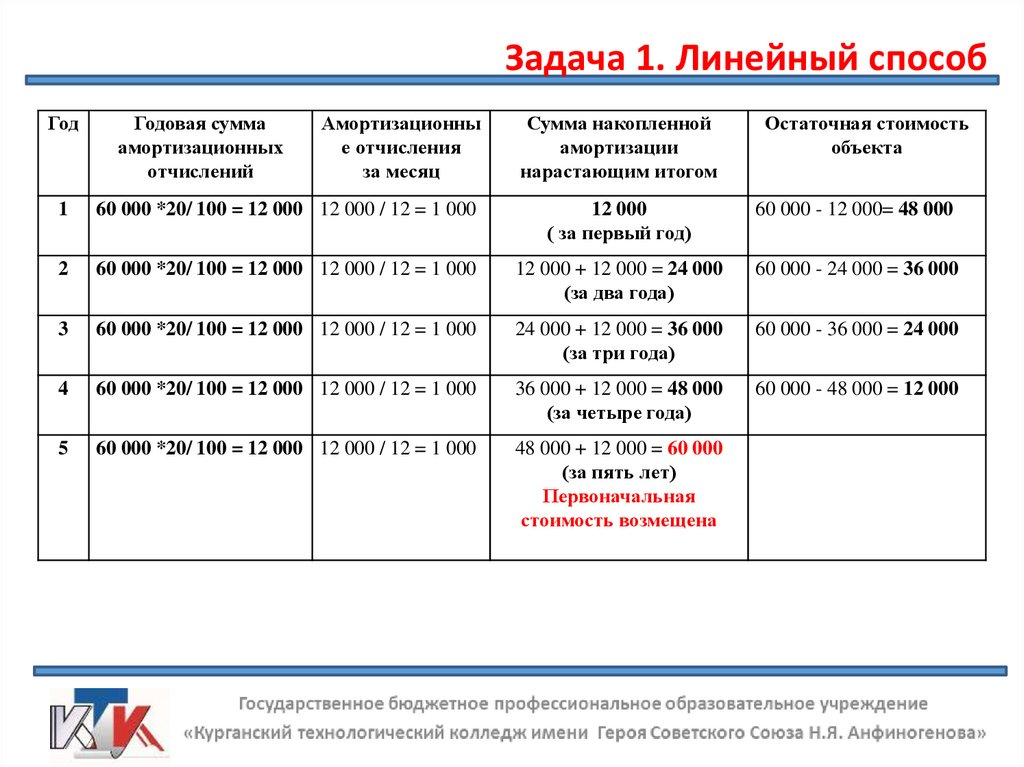

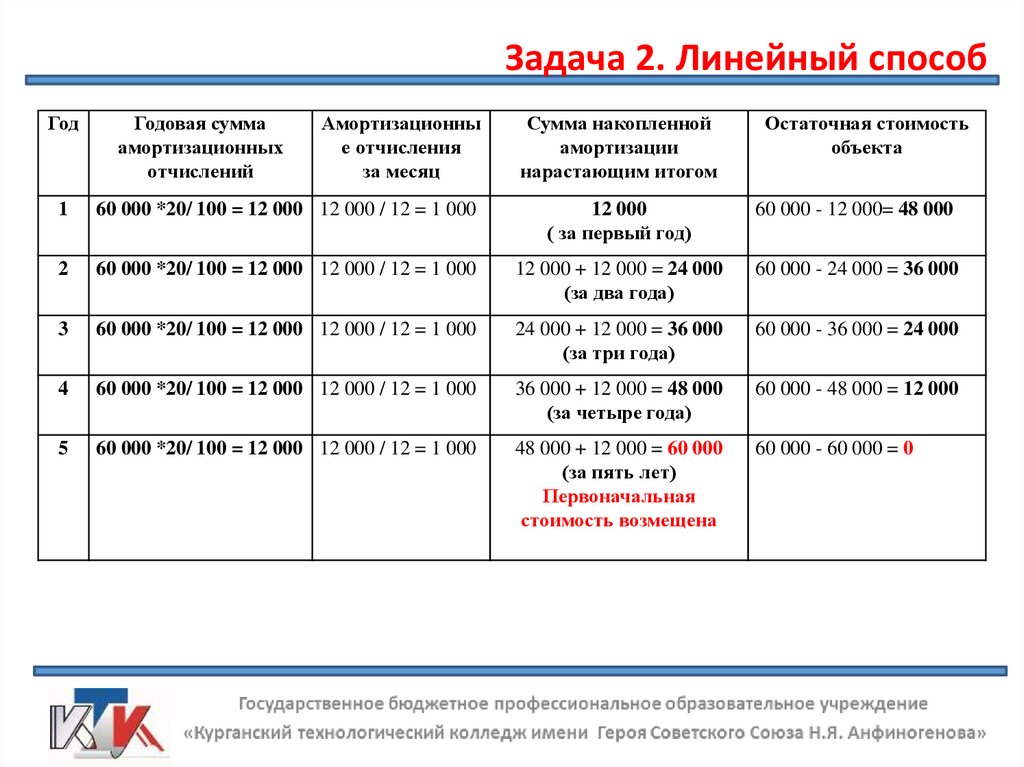

Задача 1. Линейный способГод

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

1

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000

( за первый год)

60 000 - 12 000= 48 000

2

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000 + 12 000 = 24 000

(за два года)

60 000 - 24 000 = 36 000

3

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

24 000 + 12 000 = 36 000

(за три года)

60 000 - 36 000 = 24 000

4

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

36 000 + 12 000 = 48 000

(за четыре года)

60 000 - 48 000 = 12 000

5

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

48 000 + 12 000 = 60 000

(за пять лет)

Первоначальная

стоимость возмещена

79.

Задача 2. Линейный способГод

Годовая сумма

амортизационных

отчислений

Амортизационны

е отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

1

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000

( за первый год)

60 000 - 12 000= 48 000

2

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

12 000 + 12 000 = 24 000

(за два года)

60 000 - 24 000 = 36 000

3

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

24 000 + 12 000 = 36 000

(за три года)

60 000 - 36 000 = 24 000

4

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

36 000 + 12 000 = 48 000

(за четыре года)

60 000 - 48 000 = 12 000

5

60 000 *20/ 100 = 12 000 12 000 / 12 = 1 000

48 000 + 12 000 = 60 000

(за пять лет)

Первоначальная

стоимость возмещена

60 000 - 60 000 = 0

80.

Вывод! Если остаточная стоимость актива равна нулю, это

не означает, цена актива стала равной нулю. Этот актив

может иметь реальную стоимость, находиться в рабочем

состоянии и прослужить ещё не один год.

Нулевая остаточная стоимость данного актива

означает только то, что организация полностью

компенсировала затраты на его приобретение.

!В

течение

отчетного

года

амортизационные

отчисления по объектам основных средств начисляются

ежемесячно независимо от применяемого способа

начисления в размере 1/12 годовой суммы.

81.

Задача 2Предприятие

приобрело

объект

основных

фондов стоимостью 240 000 руб. со сроком

полезного использования 5 лет.

Необходимо определить годовые суммы

амортизационных отчислений по годам

эксплуатации линейным способом.

Оформите решение задачи в таблице.

82.

Задача 2. Линейный способГод

Годовая сумма

амортизационных отчислений

(вычисление обязательно)

Амортизационные

отчисления

за месяц

(вычисление

обязательно)

Сумма накопленной

амортизации

нарастающим

итогом

(вычисление не

расписывать, только

ответ)

Остаточная

стоимость

объекта

(вычисление не

расписывать,

только ответ)

1

240000 * 0,2 = 48000

48000/12=4000

48000

192 000

2

240000 * 0,2 = 48000

48000/12=4000

96000

144000

3

240000 * 0,2 = 48000

48000/12=4000

144 000

96000

4

240000 * 0,2 = 48000

48000/12=4000

192 000

48 000

5

240000 * 0,2 = 48000

240000 * 0,2 =

48000

240 000

0

83.

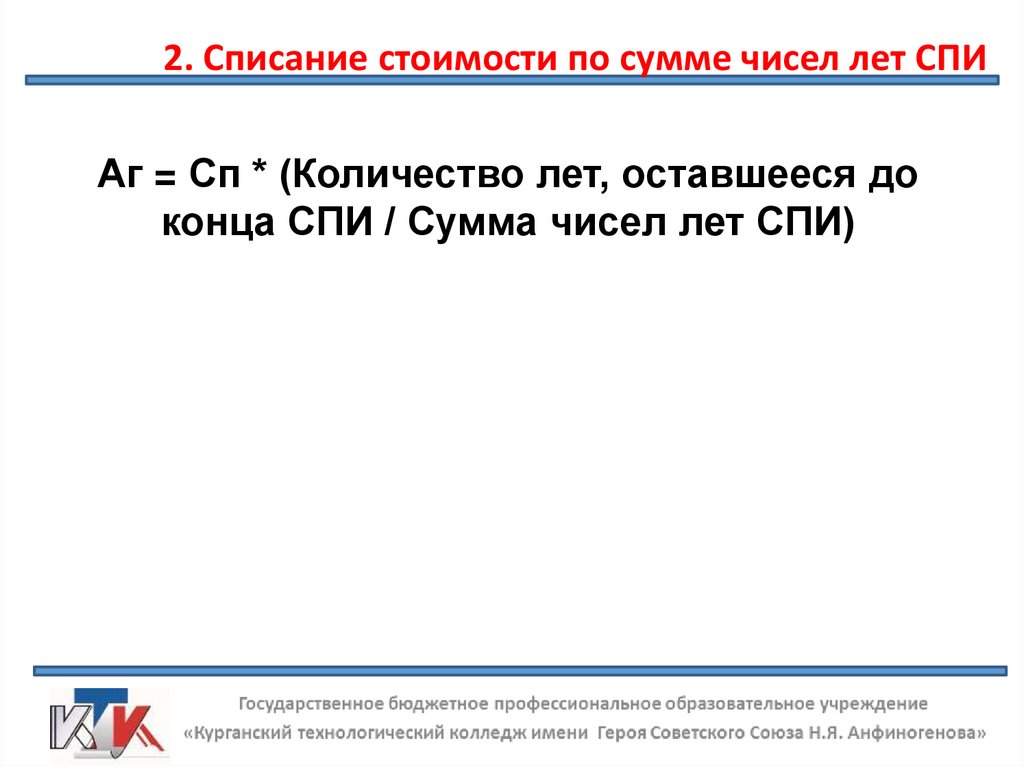

2. Списание стоимости по сумме чисел лет СПИАг = Сп * (Количество лет, оставшееся до

конца СПИ / Сумма чисел лет СПИ)

84.

Задача 2Организацией

приобретен

компьютер,

первоначальная стоимость которого составила 60

000руб. со сроком полезного использования 5 лет.

Необходимо

определить

годовые

суммы

амортизационных

отчислений

по

годам

эксплуатации способом по сумме чисел лет срока

полезного использования

85.

Задача 21. Для определения годовой суммы амортизации

необходимы показатели:

- первоначальная стоимость объекта Сп = …руб.

- срок полезного использования СПИ = … лет

2. Определим значение числителя по годам

86.

Задача 21. Для определения годовой суммы амортизации

необходимы показатели:

- первоначальная стоимость объекта Сп = 60 000 руб.

- срок полезного использования СПИ = … лет

2. Определим значение числителя по годам

87.

Задача 21. Для определения годовой суммы амортизации

необходимы показатели:

- первоначальная стоимость объекта Сп = 60 000 руб.

- срок полезного использования СПИ = 5 лет

2. Определим значение числителя по годам

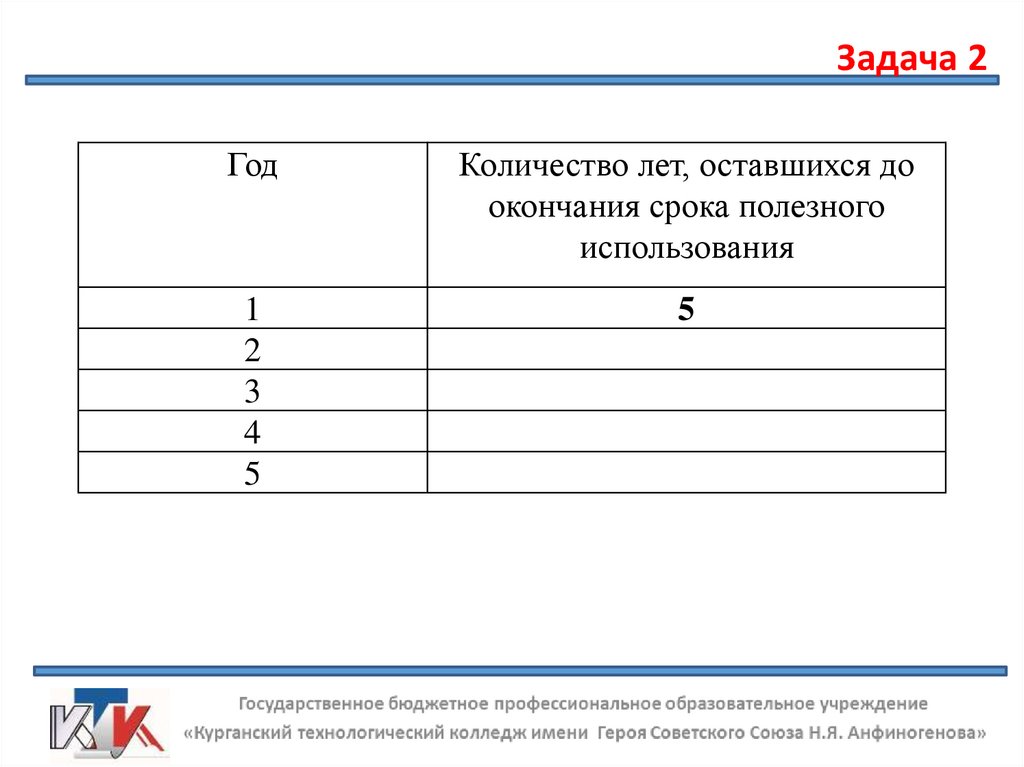

88.

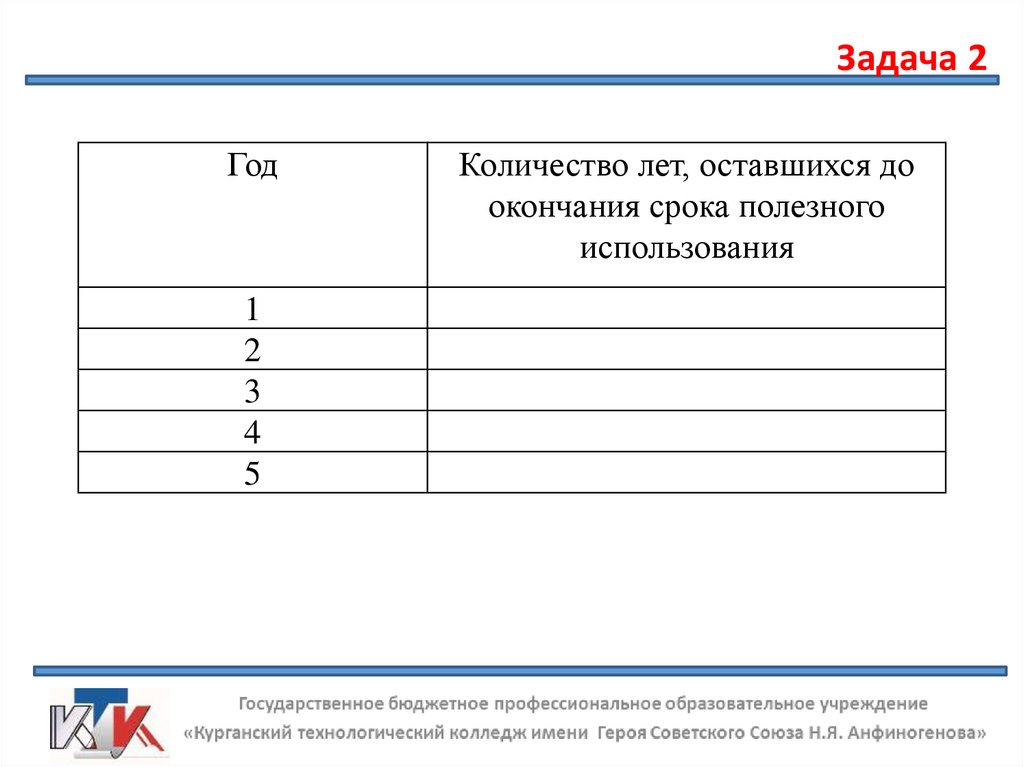

Задача 2Год

1

2

3

4

5

Количество лет, оставшихся до

окончания срока полезного

использования

89.

Задача 2Год

Количество лет, оставшихся до

окончания срока полезного

использования

1

2

3

4

5

5

90.

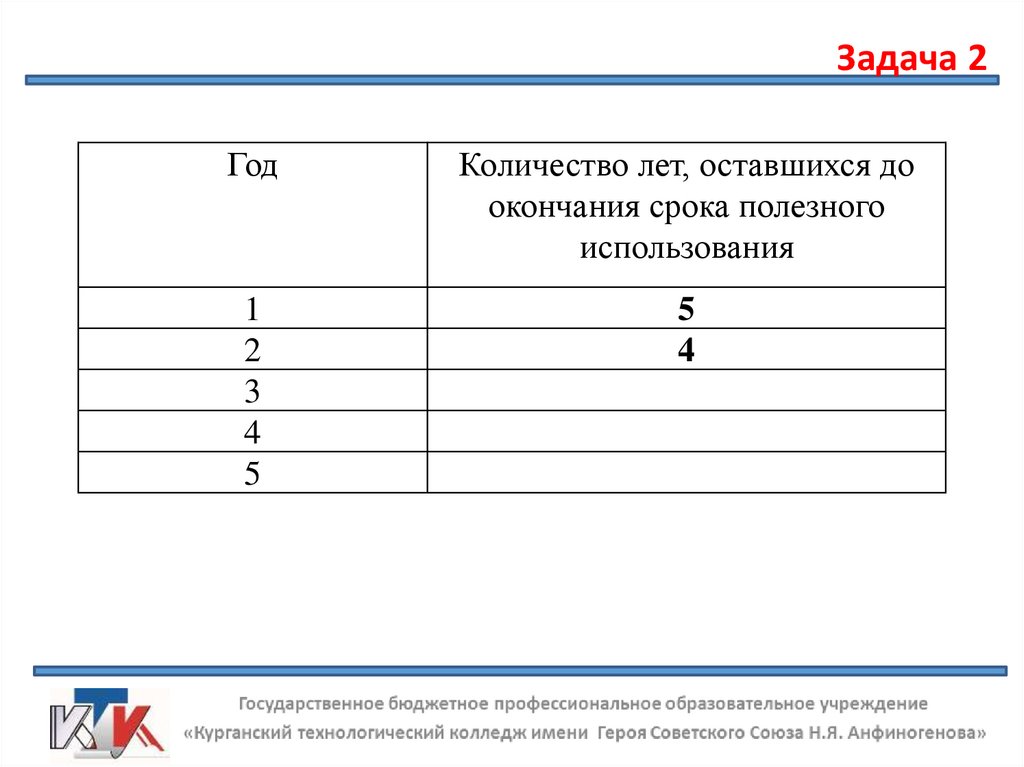

Задача 2Год

Количество лет, оставшихся до

окончания срока полезного

использования

1

2

3

4

5

5

4

91.

Задача 2Год

Количество лет, оставшихся до

окончания срока полезного

использования

1

2

3

4

5

5

4

3

92.

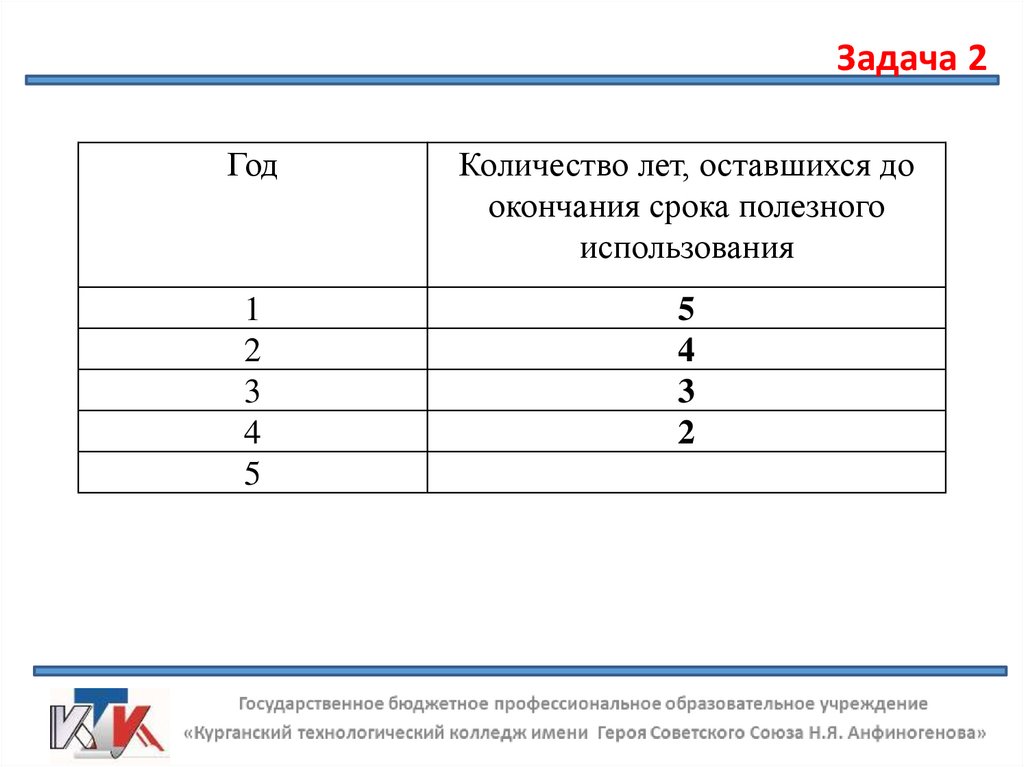

Задача 2Год

Количество лет, оставшихся до

окончания срока полезного

использования

1

2

3

4

5

5

4

3

2

93.

Задача 2Год

Количество лет, оставшихся до

окончания срока полезного

использования

1

2

3

4

5

5

4

3

2

1

94.

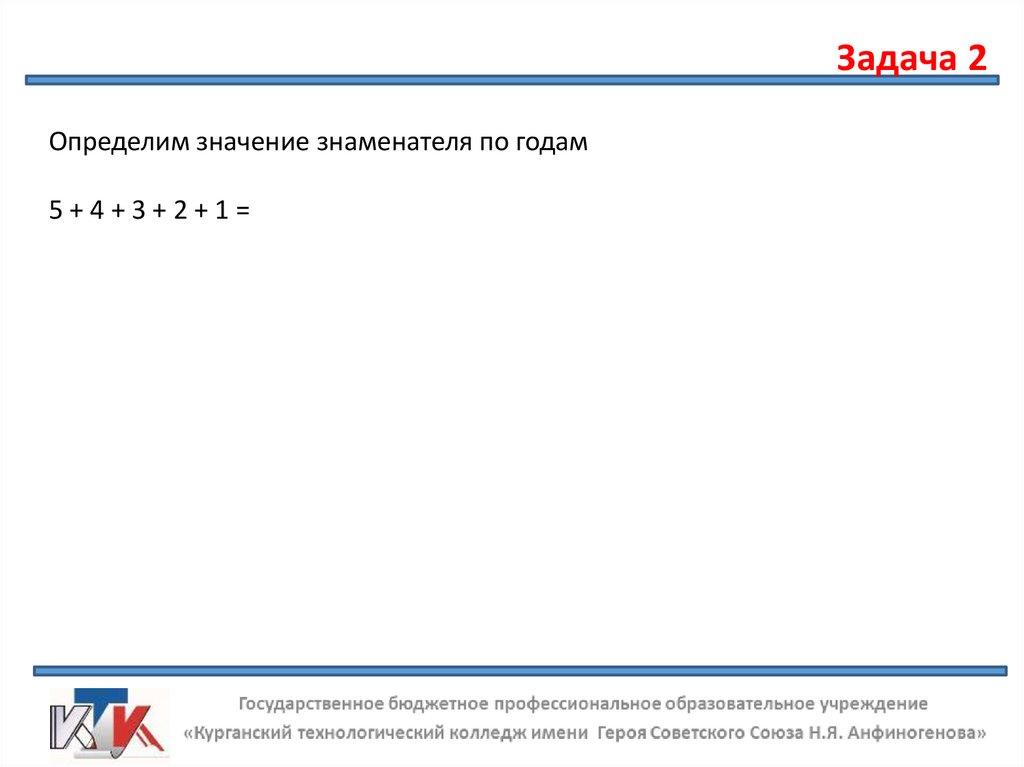

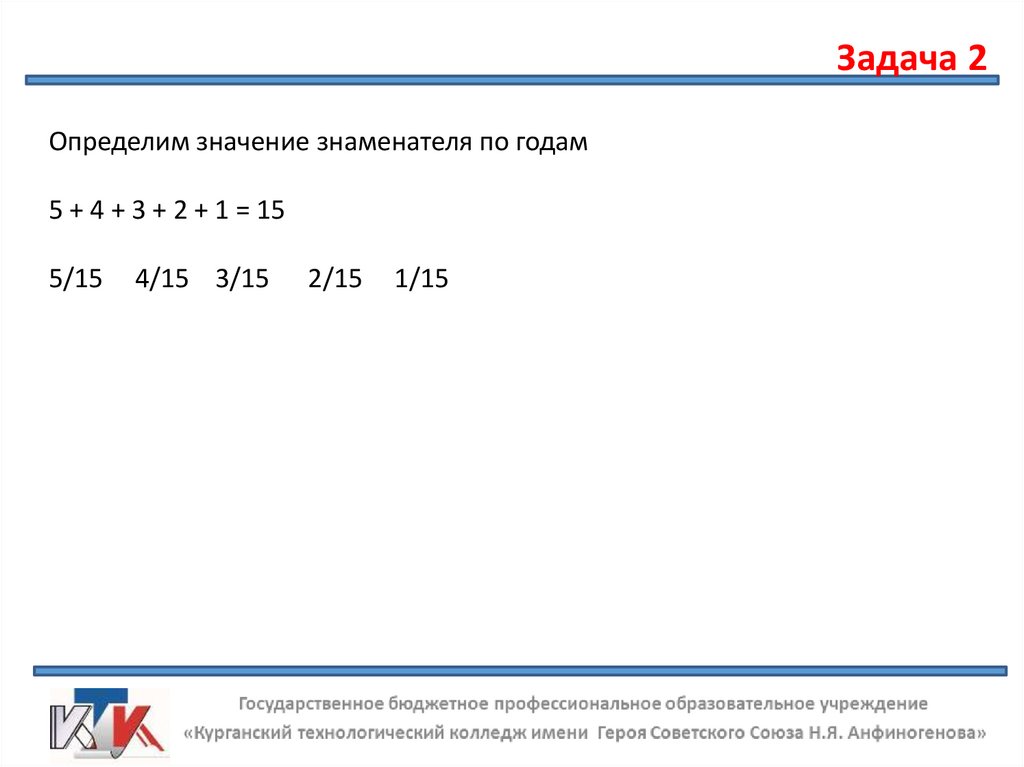

Задача 2Определим значение знаменателя по годам

5+4+3+2+1=

95.

Задача 2Определим значение знаменателя по годам

5 + 4 + 3 + 2 + 1 = 15

5/15

4/15 3/15

2/15

1/15

96.

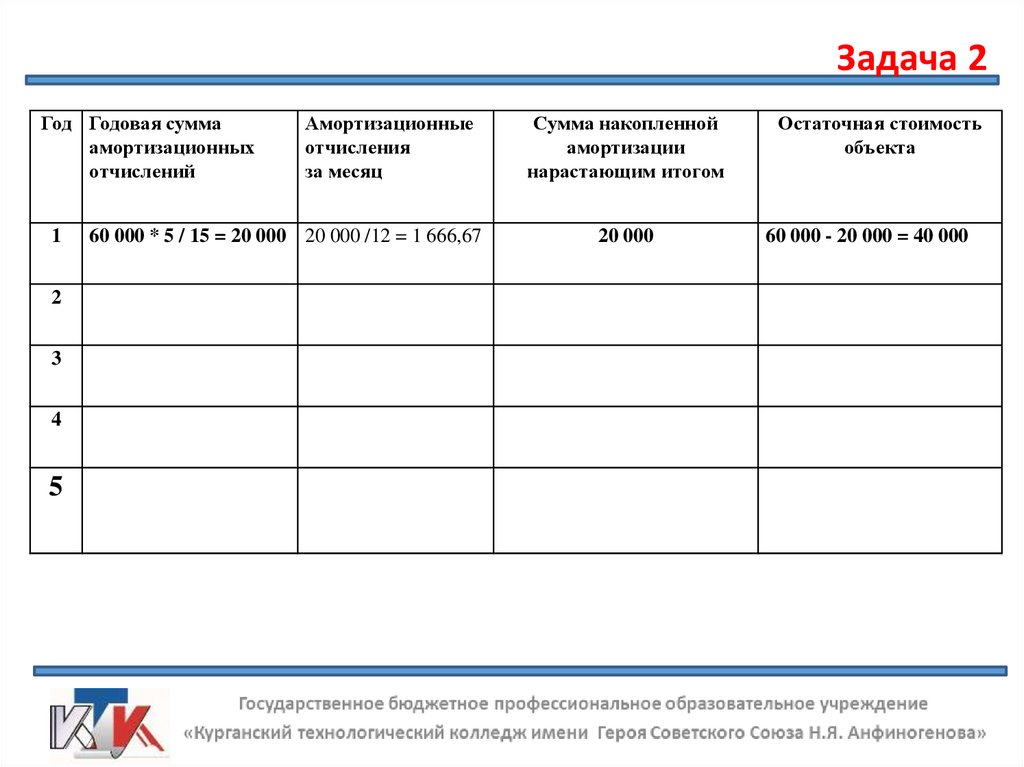

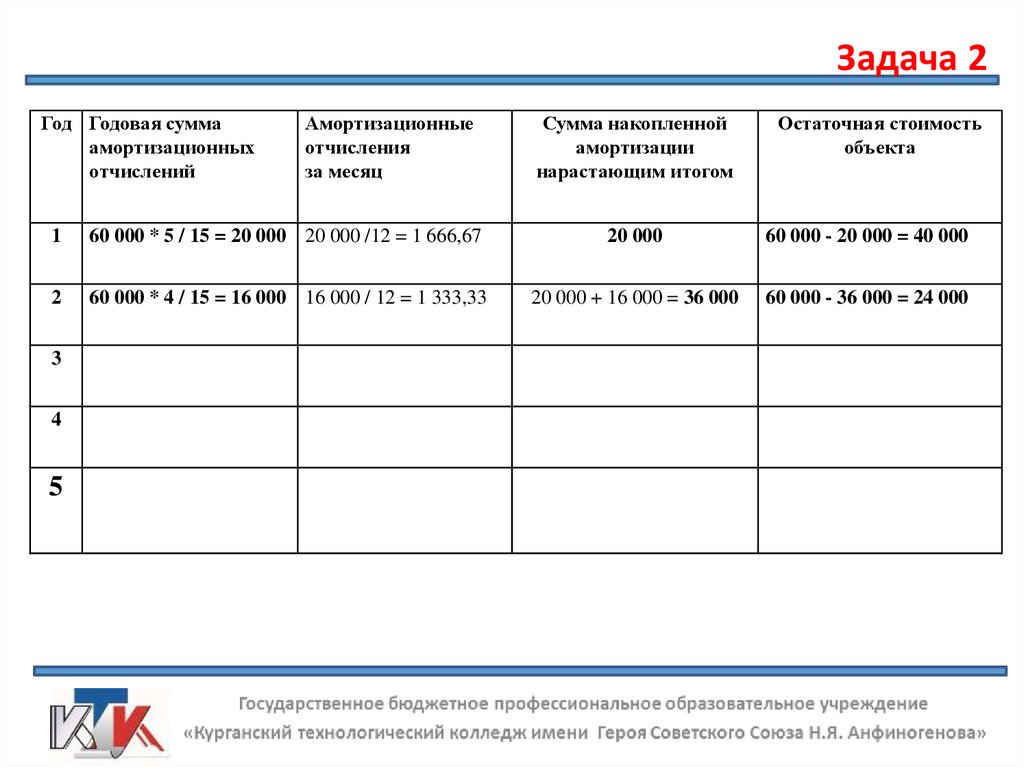

Задача 2Год Годовая сумма

амортизационных

отчислений

1

2

3

4

5

Амортизационные

отчисления

за месяц

60 000 * 5 / 15 = 20 000 20 000 /12 = 1 666,67

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

20 000

60 000 - 20 000 = 40 000

97.

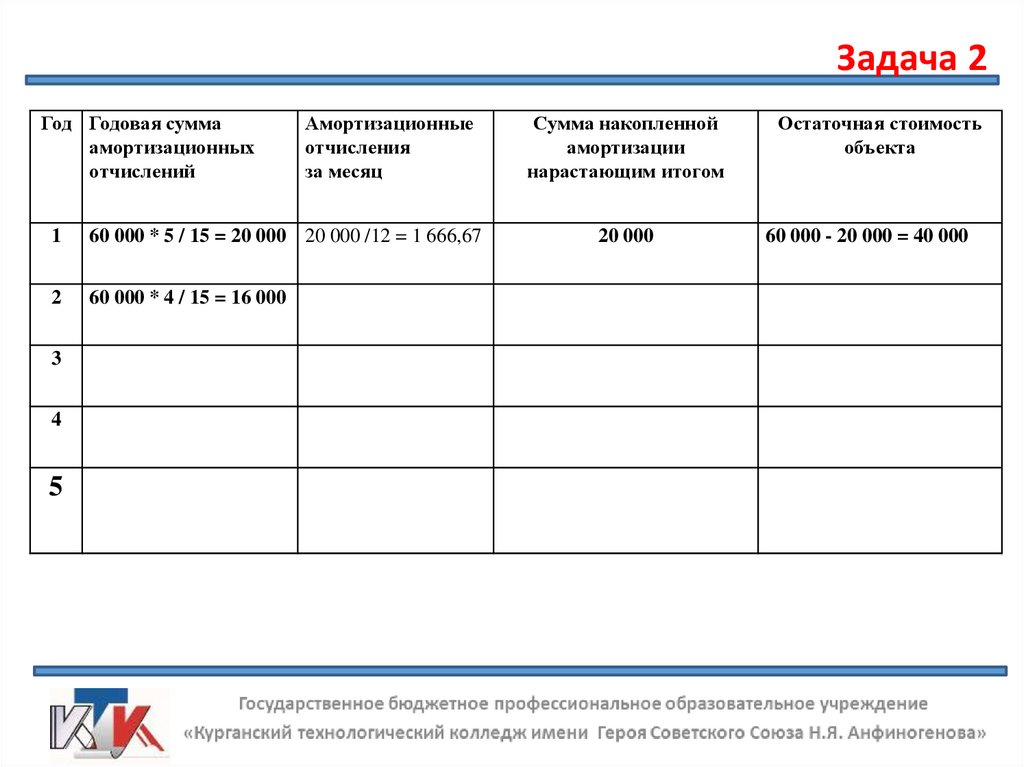

Задача 2Год Годовая сумма

амортизационных

отчислений

Амортизационные

отчисления

за месяц

1

60 000 * 5 / 15 = 20 000 20 000 /12 = 1 666,67

2

60 000 * 4 / 15 = 16 000

3

4

5

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

20 000

60 000 - 20 000 = 40 000

98.

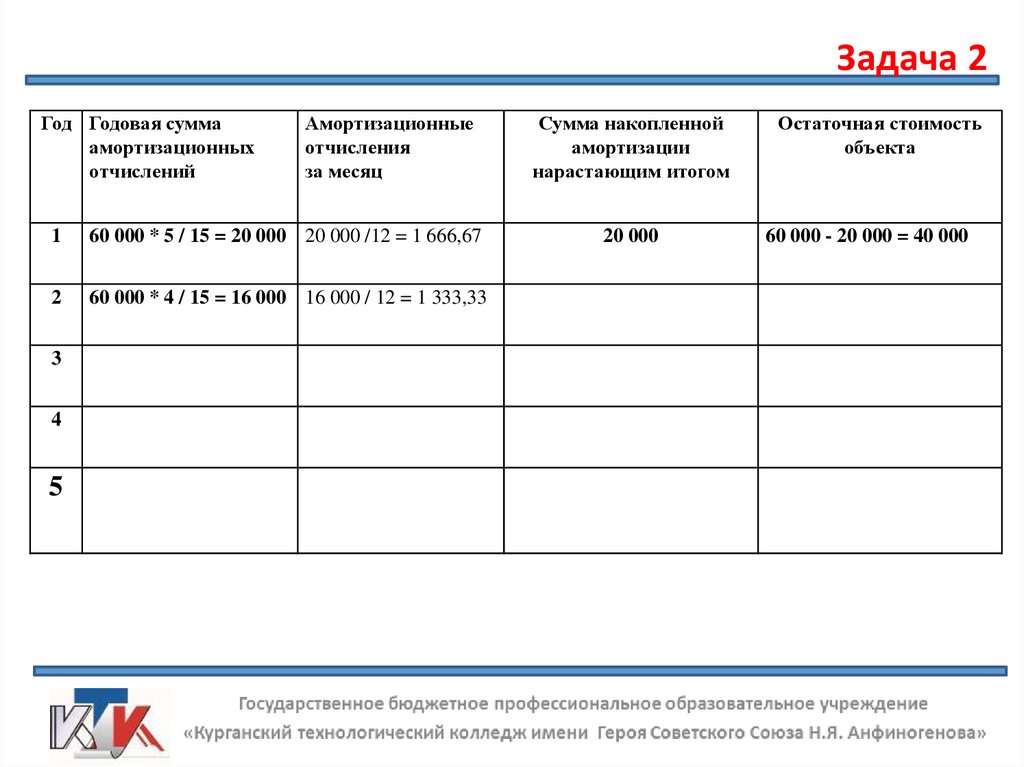

Задача 2Год Годовая сумма

амортизационных

отчислений

Амортизационные

отчисления

за месяц

1

60 000 * 5 / 15 = 20 000 20 000 /12 = 1 666,67

2

60 000 * 4 / 15 = 16 000 16 000 / 12 = 1 333,33

3

4

5

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

20 000

60 000 - 20 000 = 40 000

99.

Задача 2Год Годовая сумма

амортизационных

отчислений

Амортизационные

отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

60 000 - 20 000 = 40 000

1

60 000 * 5 / 15 = 20 000 20 000 /12 = 1 666,67

20 000

2

60 000 * 4 / 15 = 16 000 16 000 / 12 = 1 333,33

20 000 + 16 000 = 36 000

3

4

5

100.

Задача 2Год Годовая сумма

амортизационных

отчислений

Амортизационные

отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

1

60 000 * 5 / 15 = 20 000 20 000 /12 = 1 666,67

20 000

60 000 - 20 000 = 40 000

2

60 000 * 4 / 15 = 16 000 16 000 / 12 = 1 333,33

20 000 + 16 000 = 36 000

60 000 - 36 000 = 24 000

3

4

5

101.

Задача 2Год Годовая сумма

амортизационных

отчислений

Амортизационные

отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

20 000

60 000 - 20 000 = 40 000

1

60 000 * 5 / 15 = 20 000 20 000 /12 = 1 666,67

2

60 000 * 4 / 15 = 16 000 16 000 / 12 = 1

333,33

20 000 + 16 000 = 36 000

60 000 - 36 000 = 24 000

3

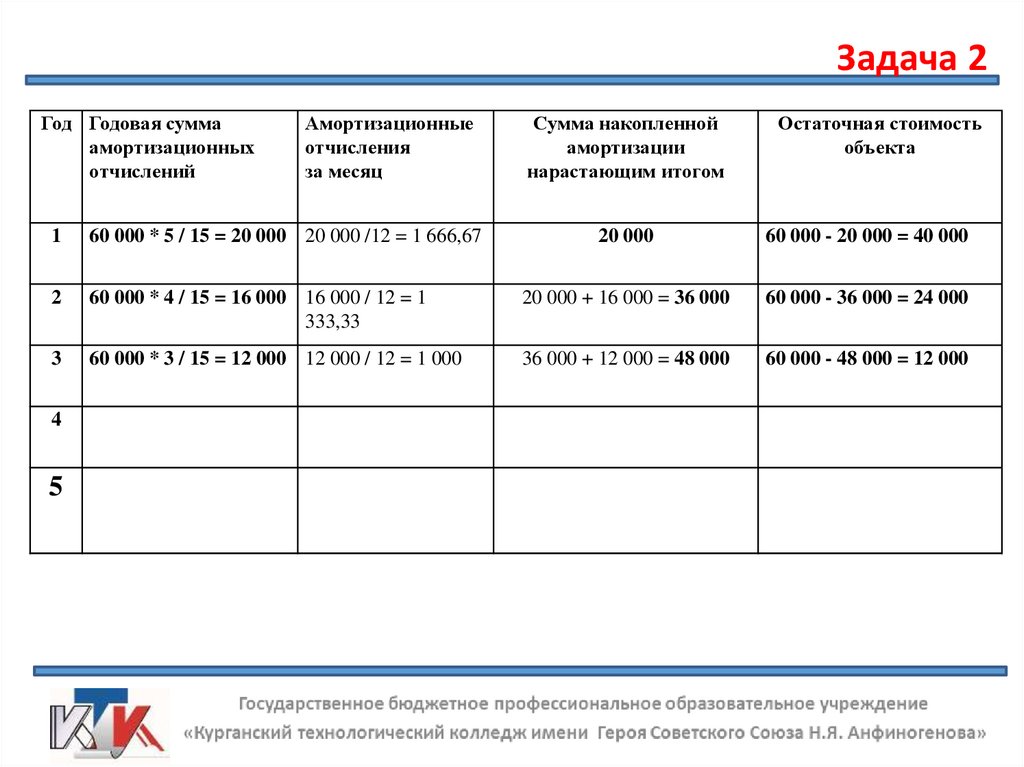

60 000 * 3 / 15 = 12 000 12 000 / 12 = 1 000

36 000 + 12 000 = 48 000

60 000 - 48 000 = 12 000

4

5

102.

Задача 2Год Годовая сумма

амортизационных

отчислений

Амортизационные

отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

20 000

60 000 - 20 000 = 40 000

1

60 000 * 5 / 15 = 20 000 20 000 /12 = 1 666,67

2

60 000 * 4 / 15 = 16 000 16 000 / 12 = 1

333,33

20 000 + 16 000 = 36 000

60 000 - 36 000 = 24 000

3

60 000 * 3 / 15 = 12 000 12 000 / 12 = 1 000

36 000 + 12 000 = 48 000

60 000 - 48 000 = 12 000

4

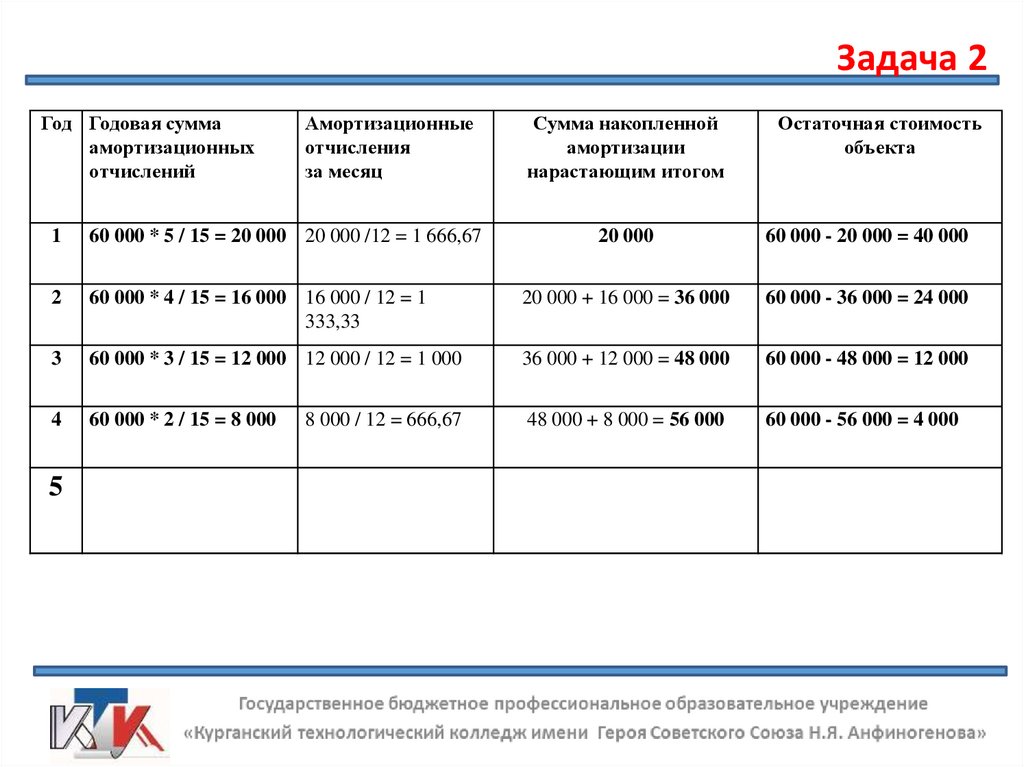

60 000 * 2 / 15 = 8 000

48 000 + 8 000 = 56 000

60 000 - 56 000 = 4 000

5

8 000 / 12 = 666,67

103.

Задача 2Год Годовая сумма

амортизационных

отчислений

Амортизационные

отчисления

за месяц

Сумма накопленной

амортизации

нарастающим итогом

Остаточная стоимость

объекта

20 000

60 000 - 20 000 = 40 000

1

60 000 * 5 / 15 = 20 000 20 000 /12 = 1 666,67

2

60 000 * 4 / 15 = 16 000 16 000 / 12 = 1

333,33

20 000 + 16 000 = 36 000

60 000 - 36 000 = 24 000

3

60 000 * 3 / 15 = 12 000 12 000 / 12 = 1 000

36 000 + 12 000 = 48 000

60 000 - 48 000 = 12 000

4

60 000 * 2 / 15 = 8 000

8 000 / 12 = 666,67

48 000 + 8 000 = 56 000

60 000 - 56 000 = 4 000

5

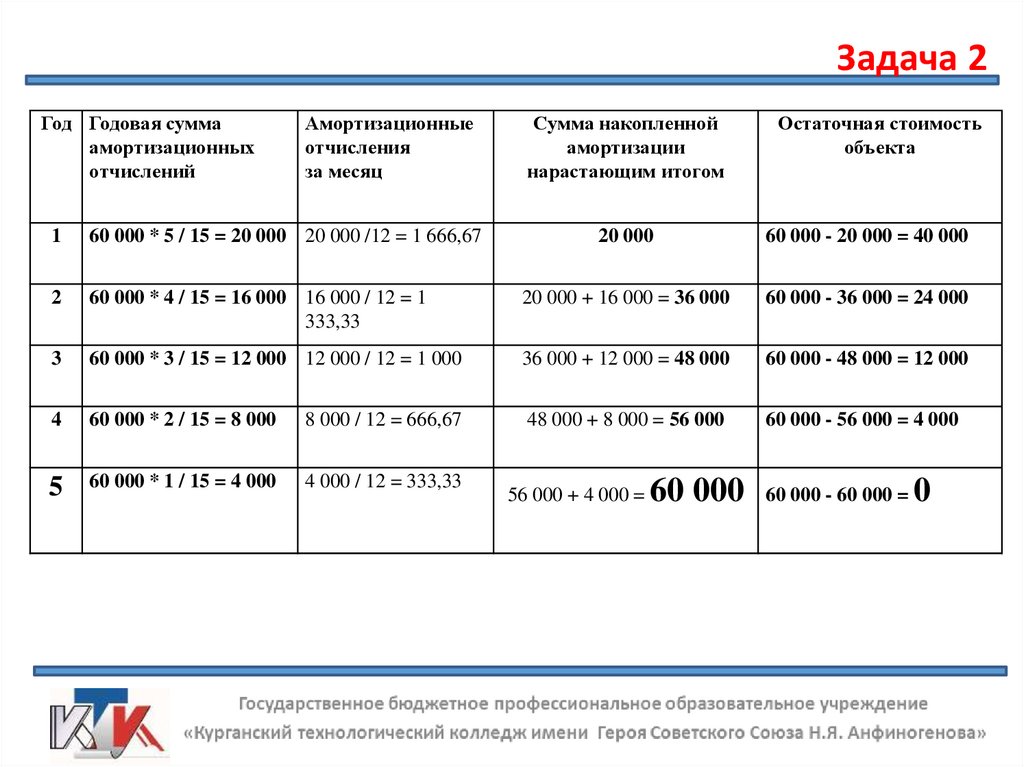

60 000 * 1 / 15 = 4 000

4 000 / 12 = 333,33

56 000 + 4 000 =

60 000 60 000 - 60 000 = 0

104.

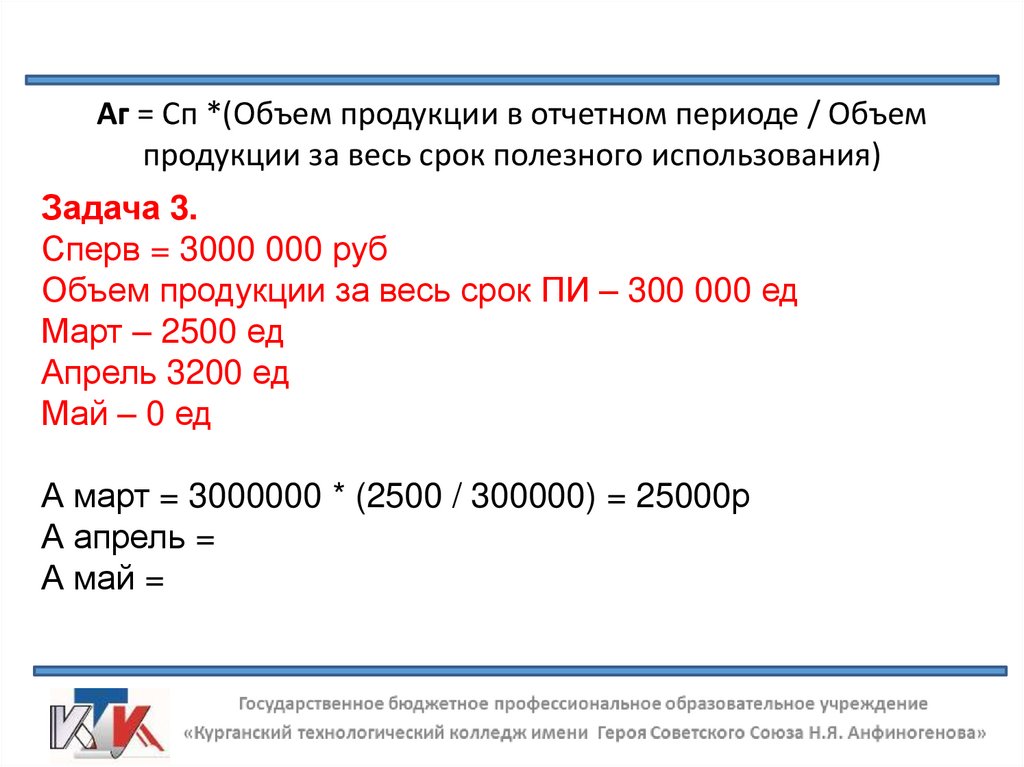

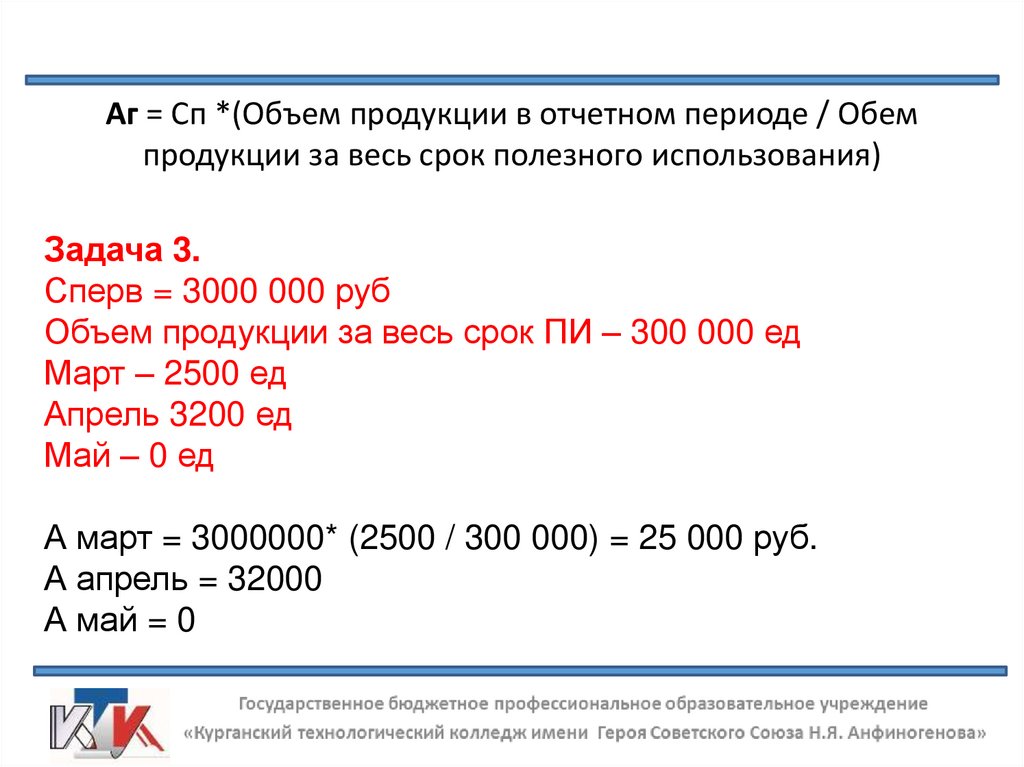

Аг = Сп *(Объем продукции в отчетном периоде /Объем продукции за весь срок полезного

использования)

105.

Аг = Сп *(Объем продукции в отчетном периоде / Объемпродукции за весь срок полезного использования)

Задача 3.

Сперв = 3000 000 руб

Объем продукции за весь срок ПИ – 300 000 ед

Март – 2500 ед

Апрель 3200 ед

Май – 0 ед

А март = 3000000 * (2500 / 300000) = 25000р

А апрель =

А май =

106.

Аг = Сп *(Объем продукции в отчетном периоде / Обемпродукции за весь срок полезного использования)

Задача 3.

Сперв = 3000 000 руб

Объем продукции за весь срок ПИ – 300 000 ед

Март – 2500 ед

Апрель 3200 ед

Май – 0 ед

А март = 3000000* (2500 / 300 000) = 25 000 руб.

А апрель = 32000

А май = 0