finance

financeSimilar presentations:

Финансовые результаты деятельности предприятия

1.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Активы и пассивы организации – это важные

финансовые категории, которые позволяют

оценить эффективность и результативность

деятельности компании, её успешность и

надёжность.

Если происходит увеличение какого-то актива,

то одновременно с этим увеличивается значение

пассива. И наоборот, если становится меньше

один из них, на ту же сумму уменьшается и

другой.

3.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

4.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Активы – это совокупность ресурсов компании,

которые используются в экономической

деятельности и могут приносить прибыль.

К ним относятся как имущество, продукция,

товары и денежные средства, так и ценности,

не имеющие материального выражения.

5.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

6.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

7.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Пассивы организации – это источники, из

которых формируются активы. Любой ресурс,

имеющийся в распоряжении организации, должен

происходить из чего-то.

8.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

9.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Целью коммерческой организации является

извлечение прибыли, то есть получение

положительного финансового результата

деятельности предприятия.

При этом расчёт должен производиться не только

для внутреннего учёта и анализа, но и для

соблюдения требований законодательства, так как

является обязательным и входит в состав

отчётности.

10.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Показатели финансовых результатов

свидетельствуют об эффективности деятельности

предприятия, рентабельности. На основании этих

данных собственники и руководство предприятия

определяют перспективы и тенденции развития.

При этом в зависимости от задач финансовые

результаты могут определяться как в целом по

предприятию, так и по отдельным видам

деятельности или по видам выпускаемой

продукции, или по структурным подразделениям.

Внутренний учёт деятельности предприятия не

регламентируется, и собственники самостоятельно

решают, каким образом аккумулировать данные о

доходах и расходах, что учитывать при определении

финансовых результатов и за какой период.

11.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

При этом анализ деятельности может проводиться

на основании статистических данных по отрасли,

сопоставления с аналогичными компаниями.

Но в первую очередь проводится сравнение данных

о доходах и расходах за аналогичный предыдущий

период. При этом оцениваются данные доходов и

расходов, анализируются причины роста и спада,

может оцениваться эффективность работы

персонала, использования оборудования.

С учётом внешних и внутренних факторов,

например, ситуации на рынке, необходимости

долгосрочных вложений, делается прогноз

дальнейшего развития, может быть

скорректирована деятельность компании вплоть до

прекращения нерентабельных видов деятельности.

12.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

К финансовым результатам деятельности

предприятия относятся следующие показатели:

• выручка;

• себестоимость;

• валовая прибыль;

• коммерческие расходы;

• управленческие расходы;

• прибыль или убыток от продаж;

• доходы от участия в других организациях;

• проценты к получению;

• проценты к уплате;

• прочие доходы и расходы.

13.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

При анализе финансовых результатов

рассматривается прибыль как показатель

эффективности хозяйственной деятельности

предприятия, исследуются факторы,

определяющие величину прибыли, порядок

формирования прибыли, взаимосвязь прибыли и

движения денежных средств.

14.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

15.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Основные виды прибыли:

• валовая прибыль – это разность между выручкой

от продаж и себестоимостью реализованной

продукции за тот же период;

• прибыль от продаж (реализации) – это прибыль

от основной деятельности предприятия, которая

определяется уставом предприятия и

рассчитывается как разность между валовой

прибылью и коммерческими и управленческими

расходами предприятия;

16.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Основные виды прибыли:

• прибыль до налогообложения (балансовая

прибыль) – итоговый финансовый результат

деятельности предприятия, сумма прибыли от

финансово-хозяйственной деятельности и дохода

(расхода) от прочих операций, не связанных с

основной деятельностью; прибыль предприятия до

уплаты налога на прибыль;

• чистая прибыль (убыток) отчётного периода –

это балансовая прибыль минус текущий налог на

прибыль.

17.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

18.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

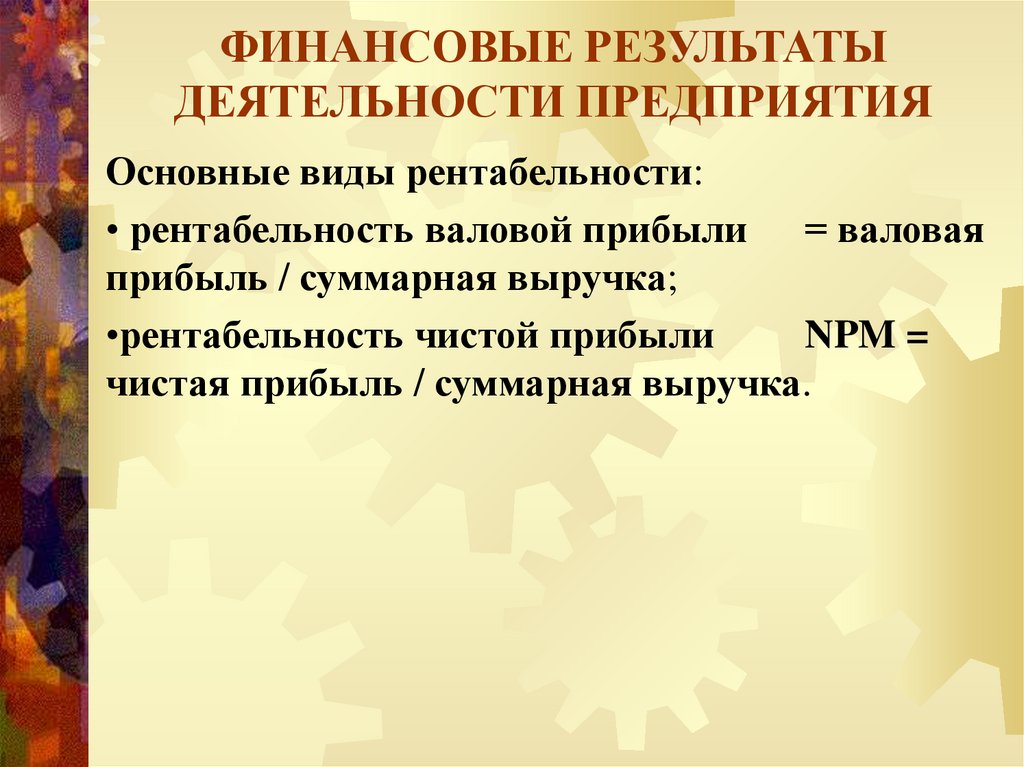

Основные виды рентабельности:

• рентабельность валовой прибыли = валовая

прибыль / суммарная выручка;

•рентабельность чистой прибыли

NPM =

чистая прибыль / суммарная выручка.

19.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

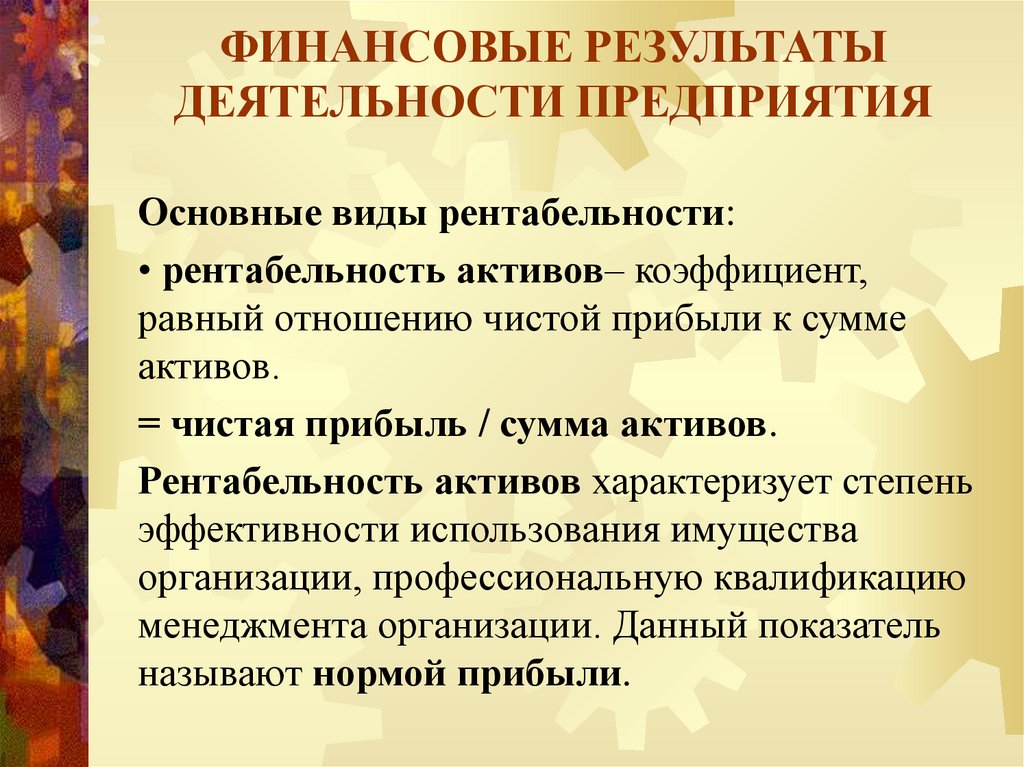

Основные виды рентабельности:

• рентабельность активов– коэффициент,

равный отношению чистой прибыли к сумме

активов.

= чистая прибыль / сумма активов.

Рентабельность активов характеризует степень

эффективности использования имущества

организации, профессиональную квалификацию

менеджмента организации. Данный показатель

называют нормой прибыли.

20.

ИНВЕСТИЦИИФинансовые ресурсы предприятия направляются

на финансирование текущих расходов и на

инвестиции.

Инвестиции – долгосрочные вложения капитала с

целью получения прибыли.

21.

ИНВЕСТИЦИИИнвестиции являются неотъемлемой частью

современной экономики.

От кредитов инвестиции отличаются

степенью риска для инвестора/кредитора —

кредит и проценты необходимо возвращать в

оговорённые сроки независимо от прибыльности

проекта, инвестиции возвращаются и приносят

доход только в прибыльных проектах. Если

проект убыточен — инвестиции могут быть

утрачены полностью или частично.

22.

ИНВЕСТИЦИИИнвестиции обеспечивают динамичное развитие

предприятия и позволяют:

• расширять собственную предпринимательскую

деятельность за счет накопления финансовых и

материальных ресурсов;

• приобретать новые предприятия;

• осуществлять диверсификацию бизнеса.

23.

ИНВЕСТИЦИИ24.

ИНВЕСТИЦИИОсновной капитал представлен имуществом

субъекта хозяйствования в денежном выражении.

В его структуру входят материальные ценности в

форме недвижимости и оборудования, земли и

транспорта, финансовые активы в виде ценных

бумаг, нематериальные активы (лицензии, патенты

и гранты).

25.

ИНВЕСТИЦИИИнвестиции в основной капитал — это комплекс

расходов, которые направлены на выполнение

строительных работ, расширение, реконструкцию и

восстановление основных фондов, что приводит к

увеличению первоначальной цены объектов. Сюда

же можно отнести расходы на покупку нового

оборудования, машин, выращивание новых

насаждений и т.д.

Целью инвестиций в основной капитал является

увеличение прибыли и развитие бизнеса.

26.

ИНВЕСТИЦИИОборотный капитал потребляется в одном

производственном цикле и его стоимость

полностью переносится на стоимость

изготовленной продукции. Он не участвует в

создании стоимости, а обслуживает только процесс

обращения товаров.

Инвестиции в оборотный капитал

предназначены обеспечить запуск производства и

его ритмичное функционирование в течение всего

жизненного цикла. Они носят долгосрочный

характер и в этом смысле не отличаются от других

реальных инвестиций.

27.

ИНВЕСТИЦИИИнвестиции, вложенные в запасы сырья, основных

материалов, конструкции, изделия и

вспомогательные материалы, топливо, запчасти,

тару, малоценные и быстроизнашивающиеся

предметы, в незавершённое производство,

полуфабрикаты собственного изготовления и

расходы будущих периодов, составляют оборотные

производственные фонды.

Они обслуживают процесс производства и

необходимы для денежных расчётов за товарноматериальные ценности и для погашения

дебиторской задолженности.