finance

financeSimilar presentations:

Налогообложение

1.

Ванькина Ангелина 2-зио2.

Налогообложение – это закрепленная действующим законодательствомпроцедура установления, взимания и уплаты налогов и сборов. Эта процедура

в Российской Федерации регламентируется законодательством о налогах и

сборах, представляющим собой упорядоченную систему норм и правил,

содержащихся в законах и регулирующие отношения в сфере

налогообложения.

Основным документом в законодательстве о налогах и сборах является

Налоговый кодекс Российской Федерации, состоящий из двух частей. Первая

часть НК РФ вступила в действие 1 января 1999 г., вторая – двумя годами

позже.

Согласно статье 1 НК РФ законодательство о налогах и сборах состоит из

Налогового Кодекса и принятых в соответствии с ним федеральных законах о

налогах и сборах. В целом законодательство о налогах и сборах Российской

Федерации можно представить как трехуровневую иерархическую систему,

состоящую из:

федерального законодательства;

регионального законодательства;

нормативно-правовых актов органов местного самоуправления.

3.

В современную налоговую систему РФ входят четыре блока:система налогов и сборов РФ;

система налоговых правоотношений;

система участников налоговых правоотношений;

нормативно-правовая база сферы налогообложения.

4.

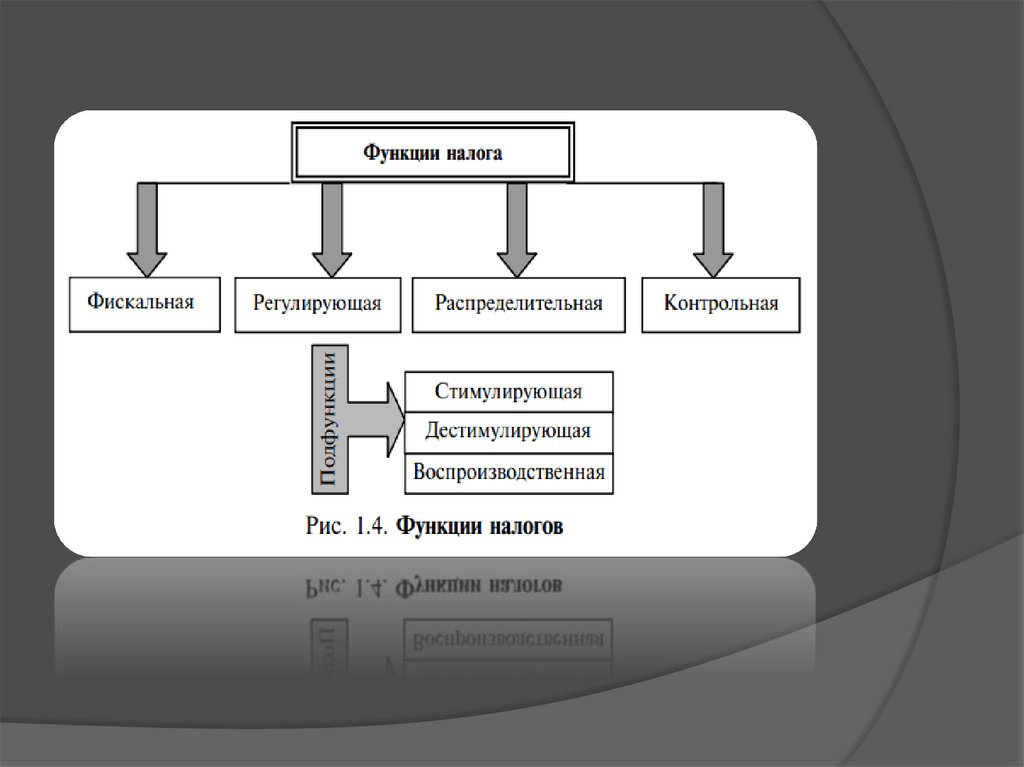

Более полно сущность налоговой системы раскрывается в функцияхналогов.

Фискальная функция заключается в обеспечении государства за счет

налоговых поступлений финансовыми ресурсами, необходимыми для

покрытия его расходов.

Регулирующая функция. Она заключается в воздействии налогов на

общественно-экономические отношения в государстве.

С помощью регулирующей функции осуществляется:

1) регулирование спроса и предложения на товары;

2) выравнивание доходов бюджетов отдельных субъектов РФ.

Воспроизводственная функция заключается в существовании налогов,

за счет которых осуществляется воспроизводство природных ресурсов.

Контрольная функция состоит в том, что в процессе налогообложения

появляется возможность сопоставления фактических налоговых

поступлений

в

бюджеты

различных

уровней

с

заранее

запланированными показателями.

5.

6.

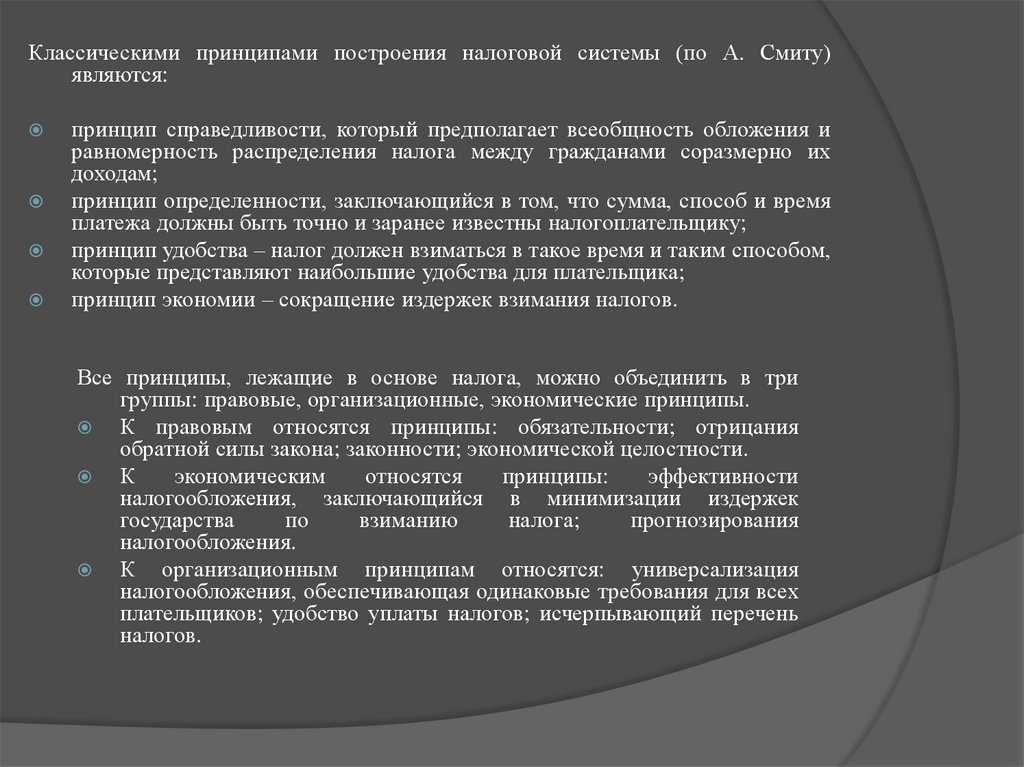

Классическими принципами построения налоговой системы (по А. Смиту)являются:

принцип справедливости, который предполагает всеобщность обложения и

равномерность распределения налога между гражданами соразмерно их

доходам;

принцип определенности, заключающийся в том, что сумма, способ и время

платежа должны быть точно и заранее известны налогоплательщику;

принцип удобства – налог должен взиматься в такое время и таким способом,

которые представляют наибольшие удобства для плательщика;

принцип экономии – сокращение издержек взимания налогов.

Все принципы, лежащие в основе налога, можно объединить в три

группы: правовые, организационные, экономические принципы.

К правовым относятся принципы: обязательности; отрицания

обратной силы закона; законности; экономической целостности.

К

экономическим

относятся

принципы:

эффективности

налогообложения, заключающийся в минимизации издержек

государства

по

взиманию

налога;

прогнозирования

налогообложения.

К организационным принципам относятся: универсализация

налогообложения, обеспечивающая одинаковые требования для всех

плательщиков; удобство уплаты налогов; исчерпывающий перечень

налогов.

7.

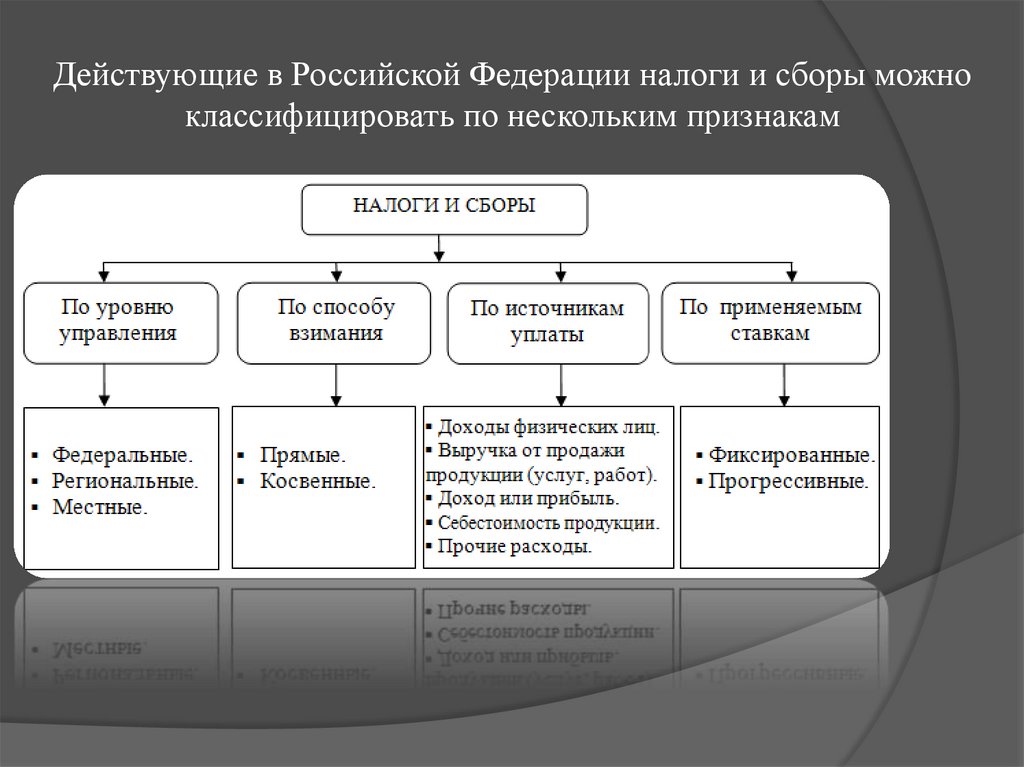

Действующие в Российской Федерации налоги и сборы можноклассифицировать по нескольким признакам