finance

finance management

managementSimilar presentations:

Стратегии и современная модель управления в сфере денежно-кредитных отношений

1.

Стратегии исовременная модель

управления в сфере

денежно-кредитных

отношений

2.

В лекции рассматриваются вопросы:о роли коммерческих банков в денежнокредитной системе и экономике

о значении различных операций коммерческих

банков для самих кредитных организаций и

экономики

о типах кредитных организаций и их влиянии

на экономическое развитие

3.

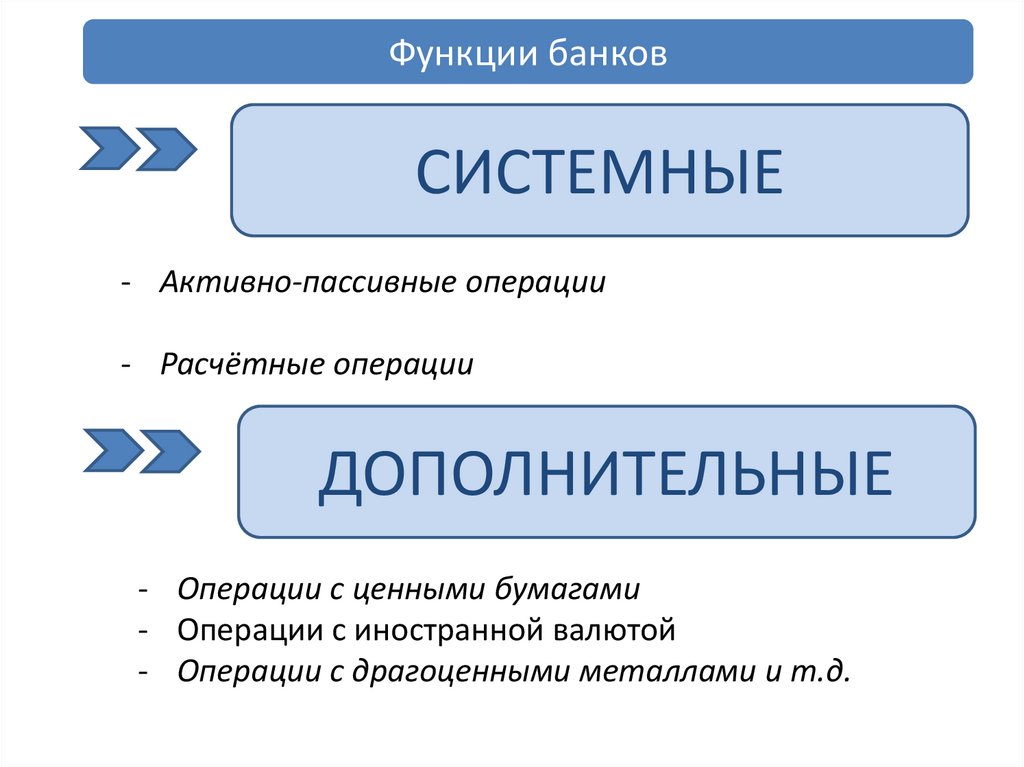

Функции банковСИСТЕМНЫЕ

- Активно-пассивные операции

- Расчётные операции

ДОПОЛНИТЕЛЬНЫЕ

- Операции с ценными бумагами

- Операции с иностранной валютой

- Операции с драгоценными металлами и т.д.

4.

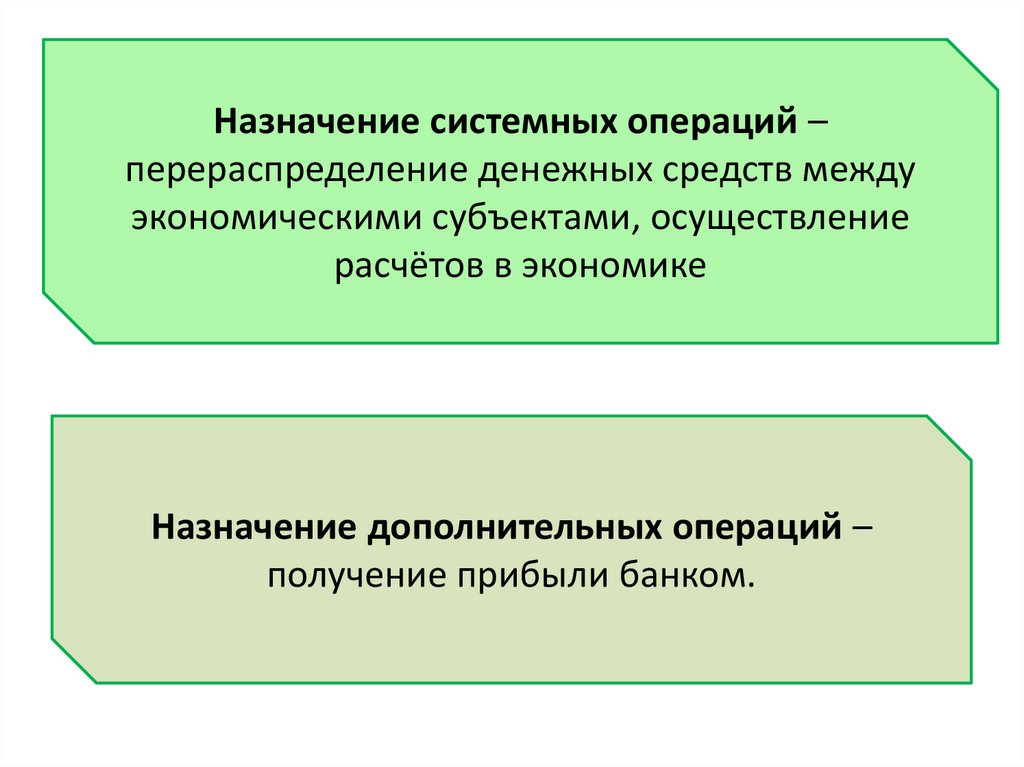

Назначение системных операций –перераспределение денежных средств между

экономическими субъектами, осуществление

расчётов в экономике

Назначение дополнительных операций –

получение прибыли банком.

5.

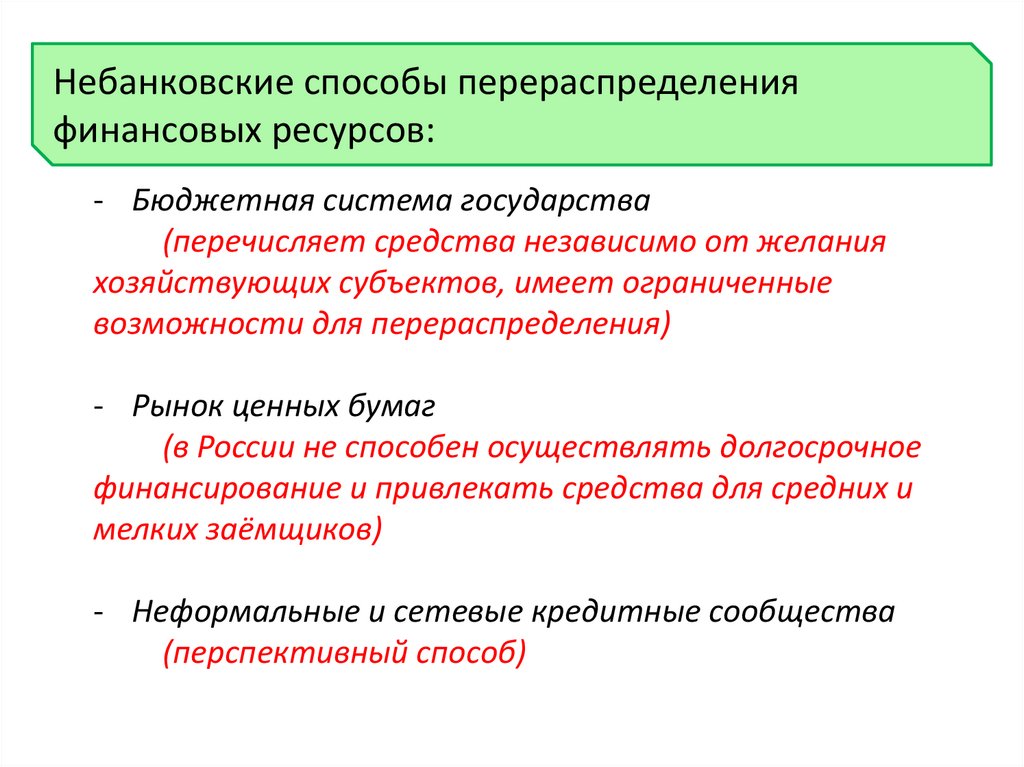

Небанковские способы перераспределенияфинансовых ресурсов:

- Бюджетная система государства

(перечисляет средства независимо от желания

хозяйствующих субъектов, имеет ограниченные

возможности для перераспределения)

- Рынок ценных бумаг

(в России не способен осуществлять долгосрочное

финансирование и привлекать средства для средних и

мелких заёмщиков)

- Неформальные и сетевые кредитные сообщества

(перспективный способ)

6.

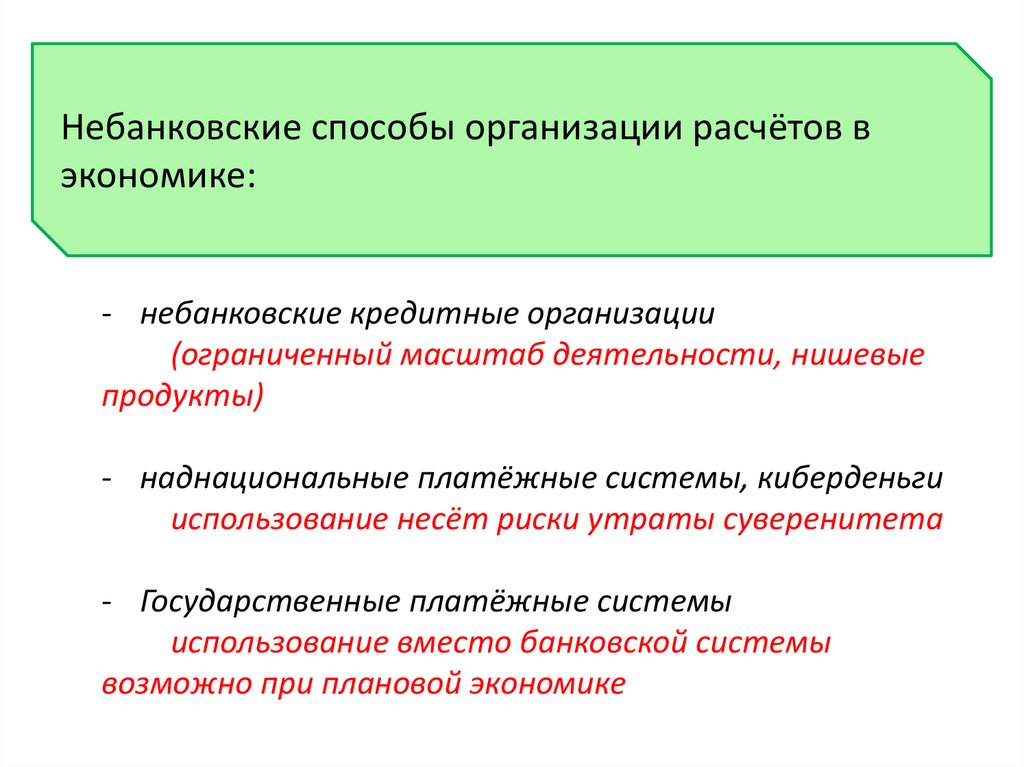

Небанковские способы организации расчётов вэкономике:

- небанковские кредитные организации

(ограниченный масштаб деятельности, нишевые

продукты)

- наднациональные платёжные системы, киберденьги

использование несёт риски утраты суверенитета

- Государственные платёжные системы

использование вместо банковской системы

возможно при плановой экономике

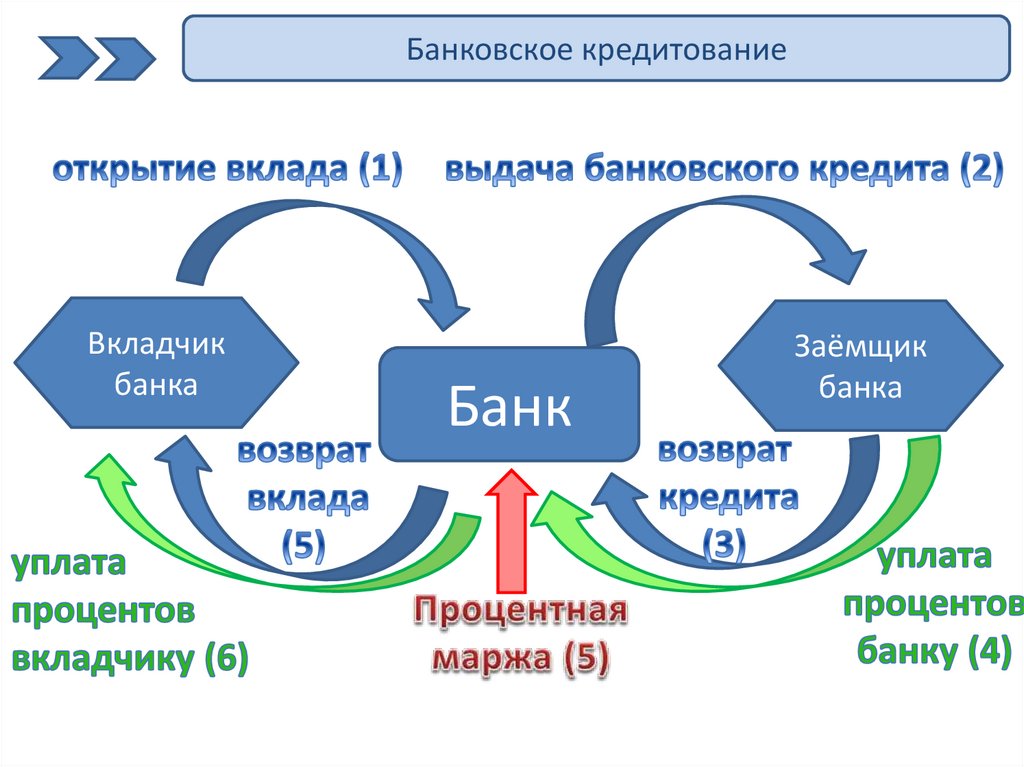

7.

Банковское кредитованиеВкладчик

банка

Банк

Заёмщик

банка

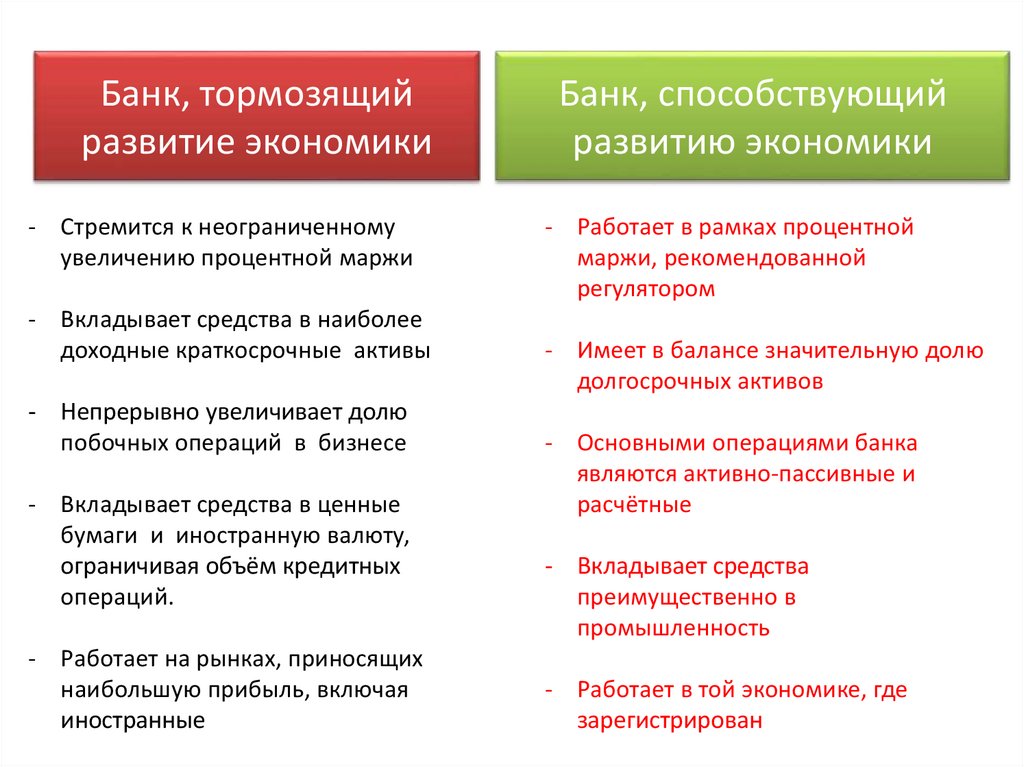

8.

Банк, тормозящийразвитие экономики

- Стремится к неограниченному

увеличению процентной маржи

- Вкладывает средства в наиболее

доходные краткосрочные активы

- Непрерывно увеличивает долю

побочных операций в бизнесе

- Вкладывает средства в ценные

бумаги и иностранную валюту,

ограничивая объём кредитных

операций.

- Работает на рынках, приносящих

наибольшую прибыль, включая

иностранные

Банк, способствующий

развитию экономики

- Работает в рамках процентной

маржи, рекомендованной

регулятором

- Имеет в балансе значительную долю

долгосрочных активов

- Основными операциями банка

являются активно-пассивные и

расчётные

- Вкладывает средства

преимущественно в

промышленность

- Работает в той экономике, где

зарегистрирован

9.

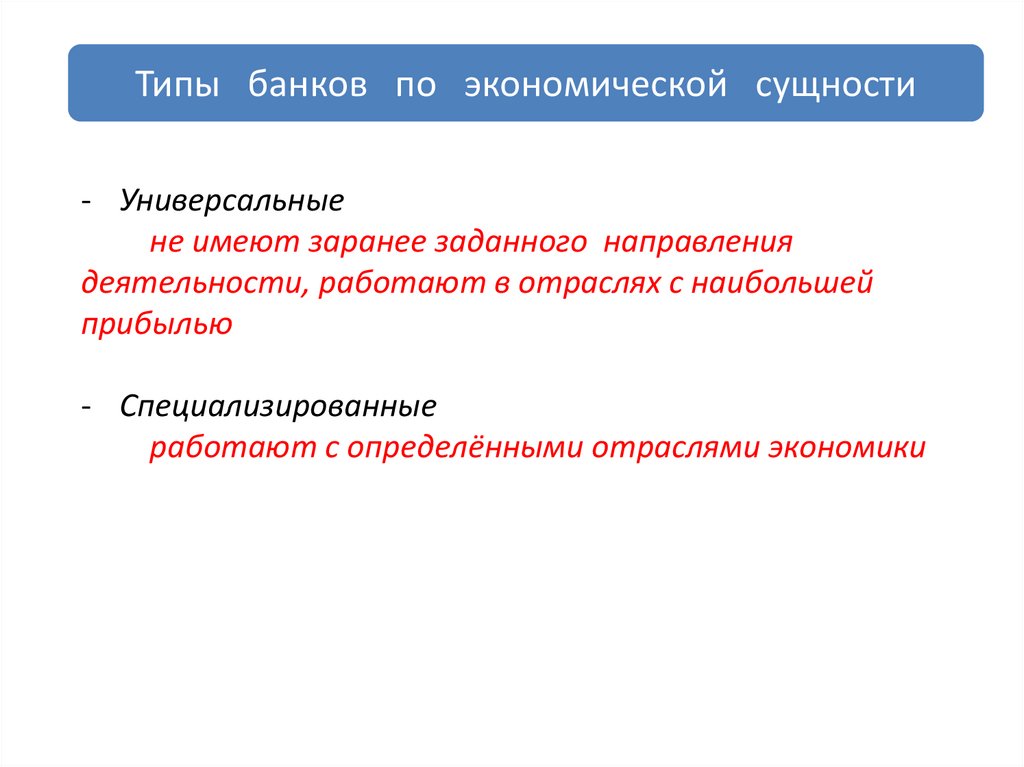

Типы банков по экономической сущности- Универсальные

не имеют заранее заданного направления

деятельности, работают в отраслях с наибольшей

прибылью

- Специализированные

работают с определёнными отраслями экономики

10.

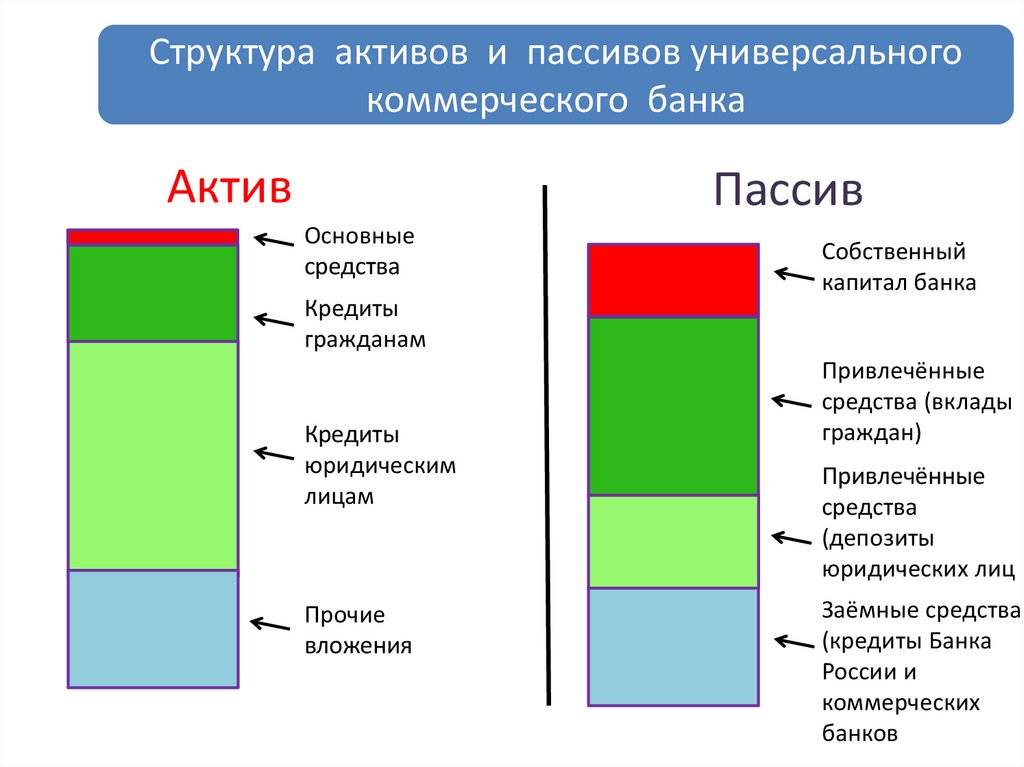

Структура активов и пассивов универсальногокоммерческого банка

Актив

Пассив

Основные

средства

Собственный

капитал банка

Кредиты

гражданам

Кредиты

юридическим

лицам

Прочие

вложения

Привлечённые

средства (вклады

граждан)

Привлечённые

средства

(депозиты

юридических лиц

Заёмные средства

(кредиты Банка

России и

коммерческих

банков

11.

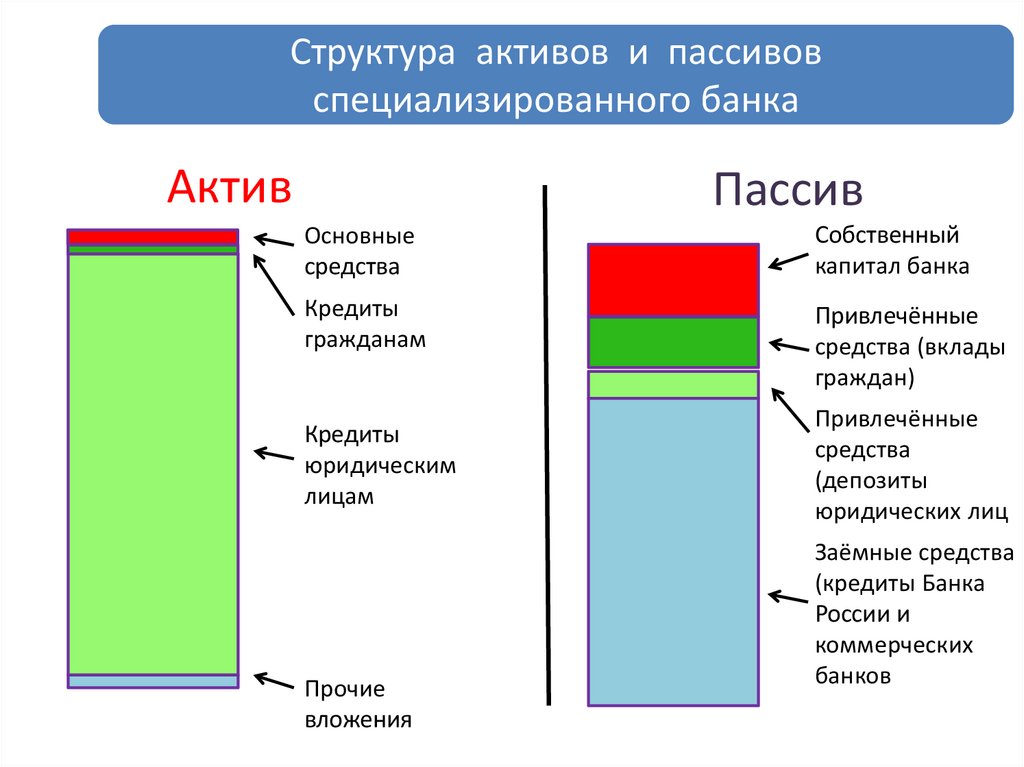

Структура активов и пассивовспециализированного банка

Актив

Пассив

Основные

средства

Собственный

капитал банка

Кредиты

гражданам

Привлечённые

средства (вклады

граждан)

Кредиты

юридическим

лицам

Прочие

вложения

Привлечённые

средства

(депозиты

юридических лиц

Заёмные средства

(кредиты Банка

России и

коммерческих

банков

12.

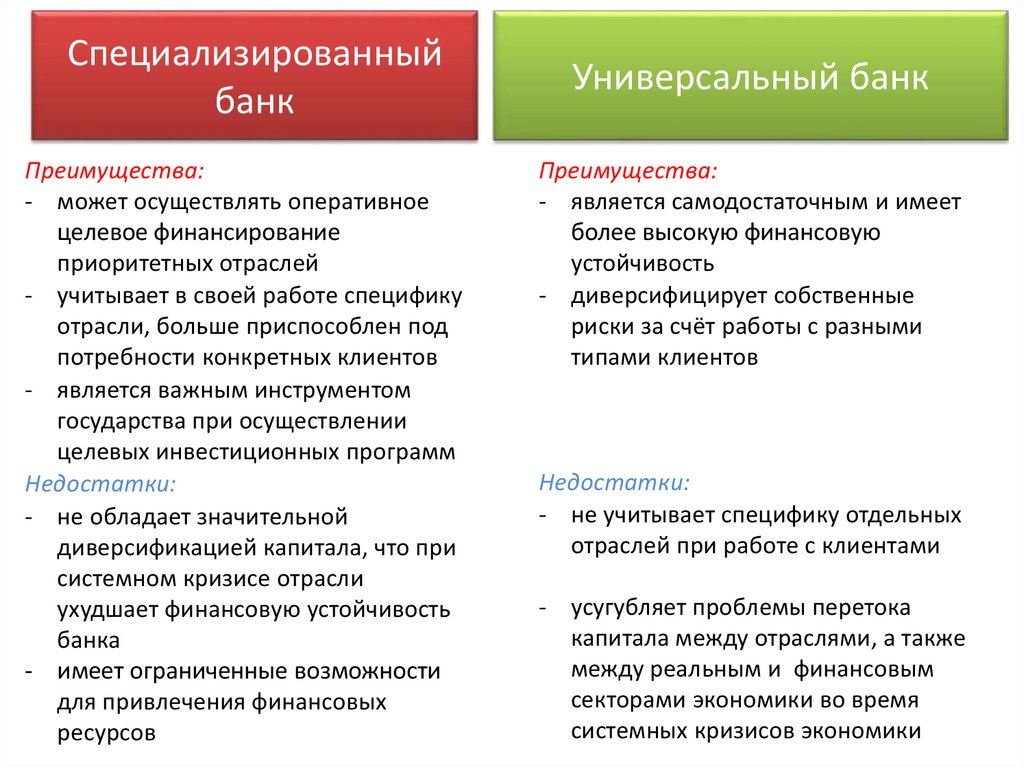

Специализированныйбанк

Преимущества:

- может осуществлять оперативное

целевое финансирование

приоритетных отраслей

- учитывает в своей работе специфику

отрасли, больше приспособлен под

потребности конкретных клиентов

- является важным инструментом

государства при осуществлении

целевых инвестиционных программ

Недостатки:

- не обладает значительной

диверсификацией капитала, что при

системном кризисе отрасли

ухудшает финансовую устойчивость

банка

- имеет ограниченные возможности

для привлечения финансовых

ресурсов

Универсальный банк

Преимущества:

- является самодостаточным и имеет

более высокую финансовую

устойчивость

- диверсифицирует собственные

риски за счёт работы с разными

типами клиентов

Недостатки:

- не учитывает специфику отдельных

отраслей при работе с клиентами

- усугубляет проблемы перетока

капитала между отраслями, а также

между реальным и финансовым

секторами экономики во время

системных кризисов экономики

13.

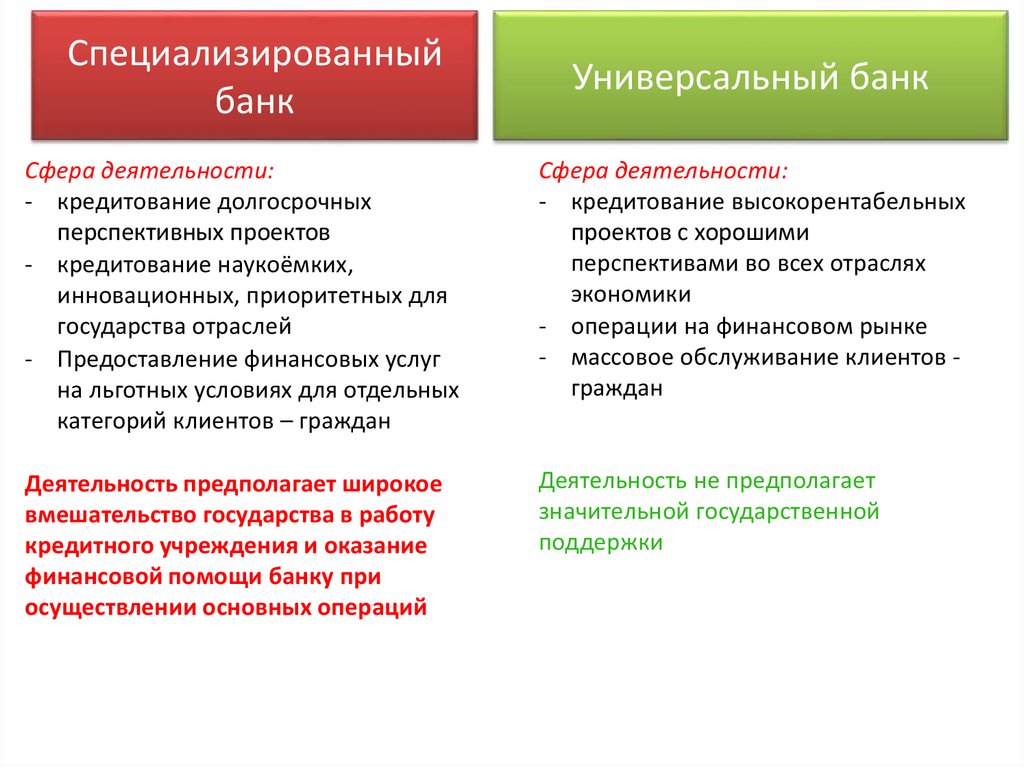

Специализированныйбанк

Универсальный банк

Сфера деятельности:

- кредитование долгосрочных

перспективных проектов

- кредитование наукоёмких,

инновационных, приоритетных для

государства отраслей

- Предоставление финансовых услуг

на льготных условиях для отдельных

категорий клиентов – граждан

Сфера деятельности:

- кредитование высокорентабельных

проектов с хорошими

перспективами во всех отраслях

экономики

- операции на финансовом рынке

- массовое обслуживание клиентов граждан

Деятельность предполагает широкое

вмешательство государства в работу

кредитного учреждения и оказание

финансовой помощи банку при

осуществлении основных операций

Деятельность не предполагает

значительной государственной

поддержки