finance

financeSimilar presentations:

")

Страхование имущества от огня и других рисков

1.

Страхование имущества от огня идругих рисков

2.

Страхование имущества— это процесс договорных отношений между сторонами, в которых одна

сторона (страховщик) за определенную плату обязуется выплатить

компенсацию другой стороне (страхователю) или иному лицу, в пользу

которого заключен договор (выгодоприобретателю), за полный или

частичный ущерб, нанесенный застрахованным объектам действием

определенных в страховом договоре рисков.

3.

Объекты страхования имуществаЮридических лиц

Физических лиц

Основные средства

Объекты недвижимости

Объекты незавершенного строительства

Домашнее хозяйство

Транспортные средства

Транспортные средства

С/х техника

Домашние животные

Продукция

И др.

И др.

4.

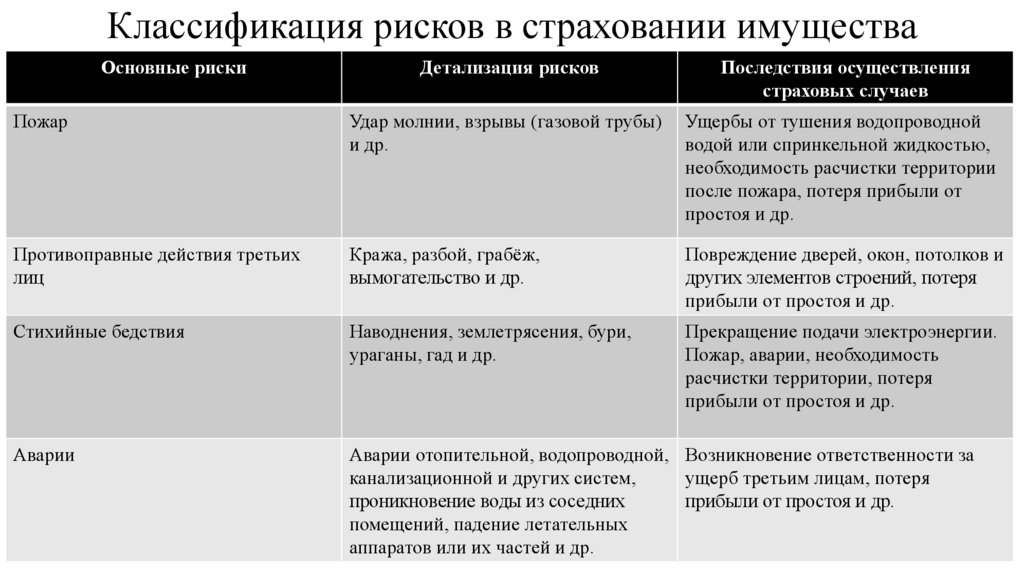

Классификация рисков в страховании имуществаОсновные риски

Детализация рисков

Последствия осуществления

страховых случаев

Пожар

Удар молнии, взрывы (газовой трубы)

и др.

Ущербы от тушения водопроводной

водой или спринкельной жидкостью,

необходимость расчистки территории

после пожара, потеря прибыли от

простоя и др.

Противоправные действия третьих

лиц

Кража, разбой, грабёж,

вымогательство и др.

Повреждение дверей, окон, потолков и

других элементов строений, потеря

прибыли от простоя и др.

Стихийные бедствия

Наводнения, землетрясения, бури,

ураганы, гад и др.

Прекращение подачи электроэнергии.

Пожар, аварии, необходимость

расчистки территории, потеря

прибыли от простоя и др.

Аварии

Аварии отопительной, водопроводной, Возникновение ответственности за

канализационной и других систем,

ущерб третьим лицам, потеря

проникновение воды из соседних

прибыли от простоя и др.

помещений, падение летательных

аппаратов или их частей и др.

5.

Страхование от пожараПожар – самое распространенное и опустошительное бедствие на

земном шаре.

• Федеральный Закон от 21 декабря 1994г «О пожарной

безопасности» (с последующими изменениями).

Объекты страхования: здания, сооружения, объекты незавершенного

строительства, земельные участки, машины и оборудование,

передаточные устройства, инвентарь, продукция, сырье, материалы,

товары, топливо и др.

6.

Страховое покрытиеНаименование риска

Содержание риска

Пожар

Огонь, источник которого расположен вне

специального места, предназначенного для

горения или обжига предметов(очаг, топка).

Удар молнии

Проникновение электрического разряда в

имущество.

Взрыв

Неожиданное и стремительное выделение

большого количества энергии, связанной с

расширением газов или паров.

Падение пилотируемых летательных

аппаратов

Убытки, вызванные последствиями падения:

механические повреждения, пожар, взрывы,

воздушные удары и др.

Терроризм

Убытки, причинённые противоправными

действиями третьих лиц, классифицируемые

как терроризм: механические повреждения,

возгорание, взрывы и др.

7.

Страхование имущества от кражиПри страховании имущества от кражи под страховое покрытие могут

попадать:

• Кража со взломом;

• Грабеж (разбой) в пределах места страхования;

• Кража (грабеж, разбой) при перевозке имущества к месту или из места

страхования или совершение попытки указанных действий.

В УК РФ кража определена как тайное присвоение чужого имущества. Грабеж

(разбой) – открытое хищение чужого имущества с применением насилия к

жертве или под угрозой насилия.

8.

Факторы, влияющие на оценку риска:• Конструктивные характеристики и особенности помещения;

• Возможность контроля пространства вокруг здания;

• Функциональное назначение помещений;

• Приспособления для запирания помещений;

• Наличие средств хранения внутри помещения;

• Оборудование для предупреждения краж и ограблений;

• Виды и ценность страхуемого имущества.

Виды страховых полисов:

Страхование по полной стоимости

Страхование при первом риске

Плавающее страхование

Страхование ценностей в помещениях и при перевозке.

9.

Страхование ущербов от перерывов впроизводстве

Ущерб от простоев складывается из двух компонентов:

• Потеря дохода (прибыли) от простоя при наступлении страхового

случая;

• Дополнительные расходы, связанные с вынужденным простоем.

10.

Расчет страхового возмещенияСтраховое

возмещение

=

Прибыль

Прибыль

( которую страхователь

получил бы, если бы

страховой случай не

произошел)

(которую страхователь

может получить за счет

реализации поврежденного

имущества)

-