finance

financeSimilar presentations:

")

Имущественное страхование (лекция 10)

1.

Курс лекций по дисциплине «Страховое дело»Лекция 10

ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ

2. Вопросы лекции:

Лекция 10. Имущественное страхованиеВопросы лекции:

1.

2.

3.

Принципы имущественного

страхования

Страхование имущества физических

лиц и страхование финансовых рисков

Страхование имущества от огня и

кражи

3. Лекция 10. Имущественное страхование

1. Принципы имущественногострахования

4. Лекция 10. Имущественное страхование

Имущественное страхование:система отношений между

страховщиками и страхователями

по оказанию страховой услуги,

когда защита имущественных

интересов связана с владением,

пользованием или распоряжением

имущества, а также причинением

ущерба третьим лицам

5. Лекция 10. Имущественное страхование

К отрасли имущественного страхования относят следующие виды:1. Страхование средств наземного транспорта (за исключением

средств ж/д транспорта);

2. Страхование средств железнодорожного транспорта;

3. Страхование средств воздушного транспорта;

4. Страхование средств водного транспорта;

5. Страхование грузов;

6. Сельскохозяйственное страхование (урожая, с/х культур,

многолетних насаждений, животных);

7. Страхование имущества юридических лиц, за исключением

транспорта и с/х страхования);

8. Страхование имущества граждан, за исключением транспорта;

9. Страхование предпринимательских рисков;

10.Страхование финансовых рисков.

11.Страхование ответственности (8 видов) - тема 11;

12. Иные виды страхования

6. Лекция 10. Имущественное страхование

Принципы имущественного страхования1. Принцип страхового интереса.

Означает наличие юридически обоснованной финансовой

заинтересованности страхователя в объекте страхования.

2. Принцип высшей добросовестности.

Означает наличие обязанностей страхователя и страховщика

быть предельно честными друг с другом при изложении

фактов, имеющих существенное значение для страхования.

3. Принцип возмещения ущерба.

Означает, что страхователь после наступления страхового

случая должен быть поставлен в такое же финансовое

положение, в котором он находился непосредственно до

наступления ущерба.

7. Лекция 10. Имущественное страхование

Принципы имущественного страхования4. Принцип реальной оценки страховой суммы по

договору.

Страховая сумма по договору страхования имущества не может

превышать действительной стоимости имущества на момент

заключения договора.

5. Исключение двойного страхования:

Если страхователь заключил договоры страхования

имущества с несколькими страховыми компаниями на сумму,

превышающую в общей сложности действительную стоимость

имущества. В этом случае страховое возмещение, получаемое

им от всех страховщиков, не может превышать фактической

стоимости ущерба. Двойное страхование отличается от

неоднократного, или дополнительного: в случае последнего

общая страховая сумма по всем договорам не превышает

страховую стоимость объекта. Оно не запрещено законом.

8. Лекция 10. Имущественное страхование

Принципы имущественного страхования6. Принцип непосредственной причины.

Страховая организация имеет право возмещать ущерб только

от тех рисков, которые застрахованы в договоре.

7. Принцип контрибуции.

Предусматривает право страховой организации в случае

неоднократного страхования обратиться к другим страховым

компаниям с предложением разделить между собой расходы

по возмещению ущерба.

8. Принцип суброгации.

Состоит в том, что после выплаты страхового возмещения

страхователю страховая компания получает право на

компенсацию своих расходов на основе предъявления иска к

лицу, виновному в причинении ущерба.

9. Лекция 10. Имущественное страхование

Страховая стоимостьСтраховая стоимость объектов недвижимости,

производственного, технологического и

офисного оборудования определяется как:

восстановительная стоимость, т.е. сумма,

необходимая для приобретения или изготовления

нового объекта аналогичного вида и качества, за

вычетом накопленного износа;

балансовая стоимость имущества;

рыночная стоимость объекта.

10. Лекция 10. Имущественное страхование

Отклонение страховой суммы от страховойстоимости

1. Страховая сумма установлена значительно выше

страховой стоимости.

2. Страховая сумма ниже страховой стоимости

(недострахование). Тогда любой ущерб

оплачивается в пропорции, учитывающей

соотношение между страховой суммой и

страховой стоимостью:

Страховое возмещение = страховая сумма Х ущерб

/страховую стоимость

11. Лекция 10. Имущественное страхование

Двойное страхование и его последствияПример 1. Страхователь застраховал от огня здание

страховой стоимостью 100 тыс. в двух страховых

компаниях:

компания А на 70 тыс. с 11 ноября 2012 г.;

компания Б на 50 тыс. с 1 января 2013 г.

По принципу первенства компания А сохраняет свой

договор без изменений, а компания Б должна

уменьшить страховую сумму на 20 тыс. с

соответствующим сокращением страховой премии.

12.

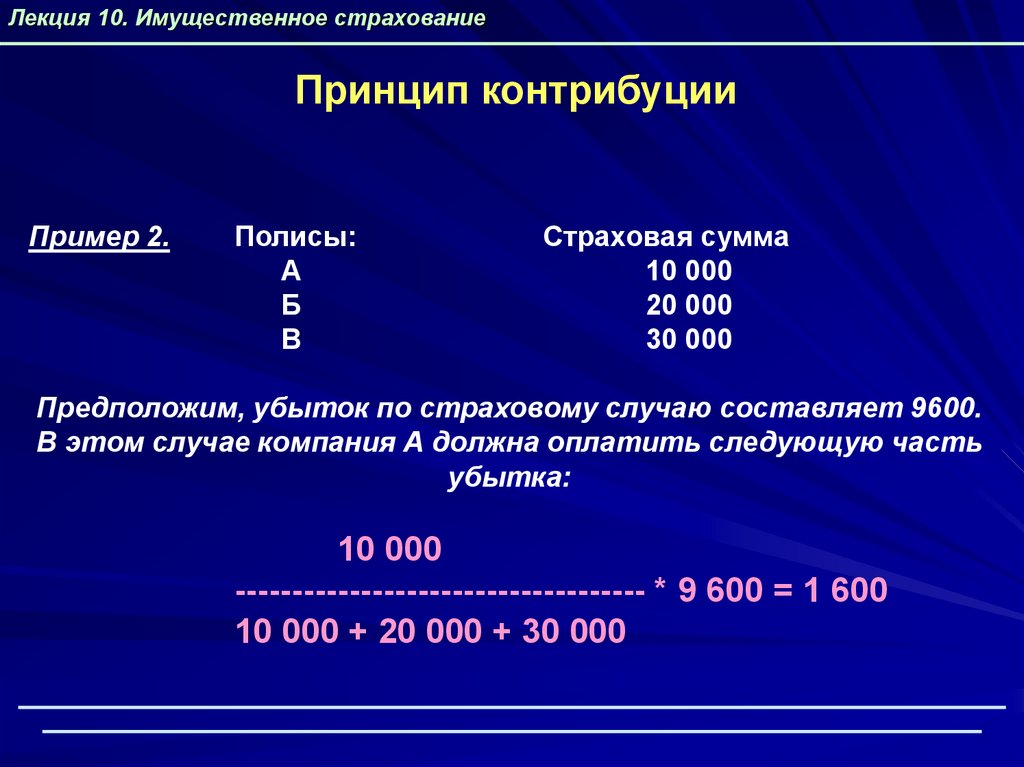

Лекция 10. Имущественное страхованиеПринцип контрибуции

Пример 2.

Полисы:

А

Б

В

Страховая сумма

10 000

20 000

30 000

Предположим, убыток по страховому случаю составляет 9600.

В этом случае компания А должна оплатить следующую часть

убытка:

10 000

------------------------------------ * 9 600 = 1 600

10 000 + 20 000 + 30 000

13.

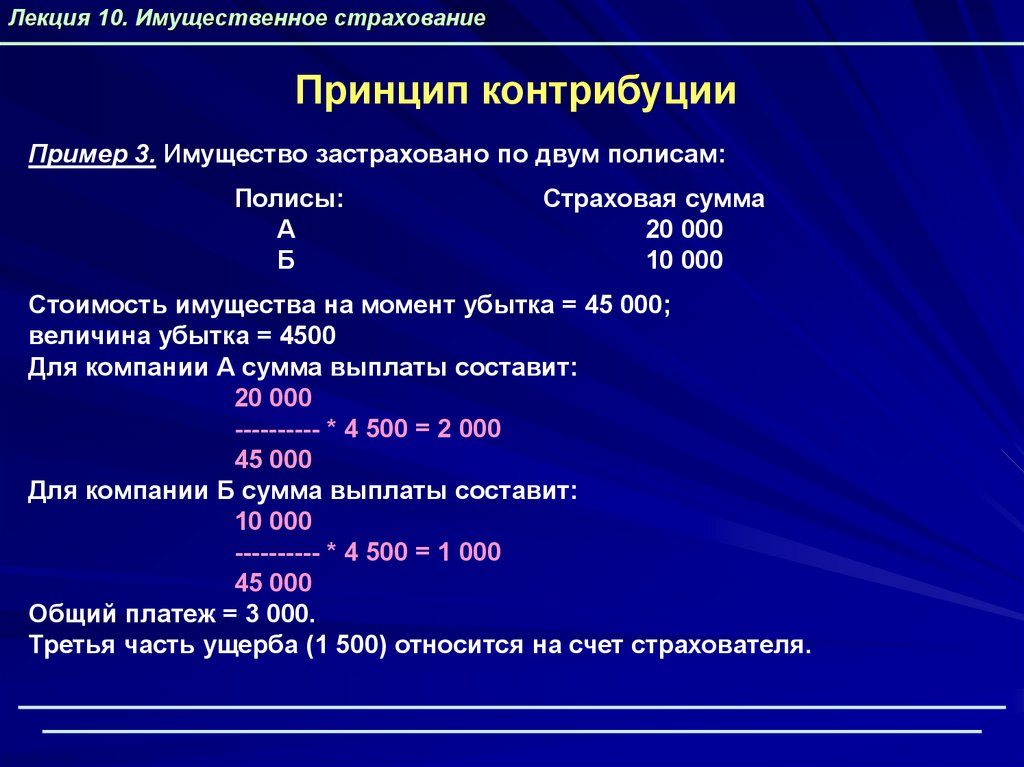

Лекция 10. Имущественное страхованиеПринцип контрибуции

Пример 3. Имущество застраховано по двум полисам:

Полисы:

А

Б

Страховая сумма

20 000

10 000

Стоимость имущества на момент убытка = 45 000;

величина убытка = 4500

Для компании А сумма выплаты составит:

20 000

---------- * 4 500 = 2 000

45 000

Для компании Б сумма выплаты составит:

10 000

---------- * 4 500 = 1 000

45 000

Общий платеж = 3 000.

Третья часть ущерба (1 500) относится на счет страхователя.

14.

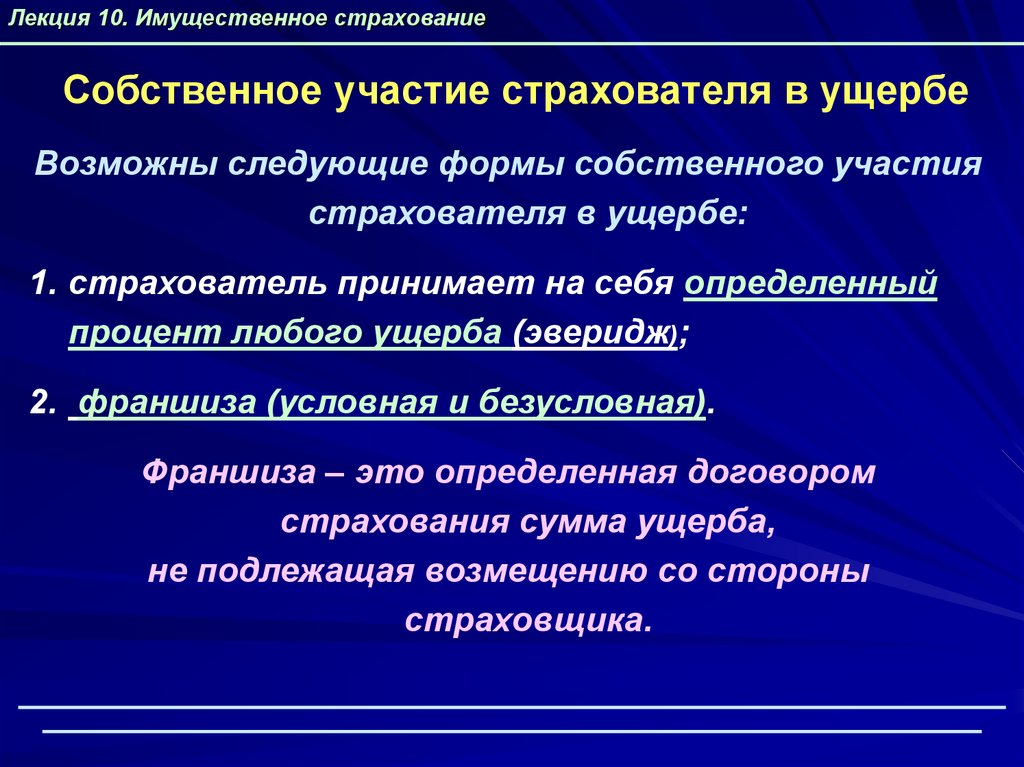

Лекция 10. Имущественное страхованиеСобственное участие страхователя в ущербе

Возможны следующие формы собственного участия

страхователя в ущербе:

1. страхователь принимает на себя определенный

процент любого ущерба (эверидж);

2. франшиза (условная и безусловная).

Франшиза – это определенная договором

страхования сумма ущерба,

не подлежащая возмещению со стороны

страховщика.

15. Лекция 10. Имущественное страхование

2. Страхование имуществафизических лиц и страхование

финансовых рисков

16. Лекция 10. Имущественное страхование

Страхование имущества физических лицОбъектами страхования являются

предметы домашней обстановки, обихода и

потребления, предназначенные для использования в

личном хозяйстве в целях удовлетворения бытовых и

культурных потребностей данной семьи (домашнее

имущество), а также элементы отделки и оборудования

квартир, иное имущество и имущественные интересы

по соглашению сторон.

17. Лекция 10. Имущественное страхование

Условия договора страхованияСтраховые события:

стихийные бедствия: наводнение, буря, ураган, смерч,

шторм, ливень, град, обвал, выход подпочвенных вод,

паводок, половодье и т.п.

несчастные случаи: пожар, взрыв, наезд транспортных

средств, падение деревьев и летательных аппаратов,

аварии систем отопления, водоснабжения и канализации,

проникновение воды из соседних помещений;

преднамеренные противоправные действия третьих лиц:

хулиганство, грабеж, разбой, похищение имущества, а также

уничтожение или повреждение его в связи с похищением или

попыткой похищения и т.п.

18. Лекция 10. Имущественное страхование

Страхование финансовых рисковПредусматривает обязанности страховой компании по

страховым выплатам в размере полной или частичной потери

дохода или дополнительных расходов застрахованного лица,

вызванных следующими причинами:

остановкой производства или сокращением объема производства в

результате оговоренных событий;

потерей работы для физического лица;

банкротством;

непредвиденными расходами;

неисполнением или ненадлежащим исполнением договорных

обязательств кредиторов по сделке;

понесенными застрахованным лицом судебными расходами;

иными событиями.

19. Лекция 10. Имущественное страхование

Страхование ущербов от перерывов впроизводстве

Покрывает дополнительный финансовый ущерб от

перерывов в производстве вследствие полной или

частичной остановки предприятия по причине

застрахованного риска. Дополнительный ущерб

складывается из двух компонентов:

потеря дохода (прибыли) от перерыва в производстве при

наступлении страхового случая;

дополнительные расходы, связанные с этим событием.

20. Лекция 10. Имущественное страхование

Расчет страховой суммыДоход на риске определяется как денежный доход,

который не может быть получен при нарушениях

в процессе производства, вызванных

застрахованными рисками.

Показатели, используемые при определении страховой суммы:

величина годового оборота;

запасы, включая склад;

переменные издержки;

постоянные издержки;

прибыль предприятия.

21. Лекция 10. Имущественное страхование

3.Страхование имущества отогня и кражи

22. Лекция 10. Имущественное страхование

Нормативная база страхования имущества отогня

Федеральный закон «О пожарной

безопасности» от 21 декабря 1994 года.

Обязательное противопожарное страхование:

• имущества, находящегося в ведении,

пользовании, распоряжении юридических лиц;

• гражданской ответственности юр. лиц за вред,

который может быть причинен пожаром

третьим лицам;

• работ и услуг в области пожарной

безопасности.

23. Лекция 10. Имущественное страхование

Объекты страхованияОбъектами страхования являются

имущественные интересы страхователя

(застрахованного лица,

выгодоприобретателя), связанные с

владением, пользованием и распоряжением

имуществом на случай его повреждения или

уничтожения в результате пожара и иных

рисков.

24. Лекция 10. Имущественное страхование

Имущество, не подлежащее страхованию отпожара (если не обусловлено договором)

наличные деньги;

акции, облигации и другие ценные бумаги;

рукописи, планы, чертежи и иные документы,

бухгалтерские и деловые книги;

модели, образцы;

драгоценные металлы в слитках и драгоценные

камни;

технические носители информации;

марки, коллекционные монеты;

взрывчатые вещества, другие боеприпасы.

25. Лекция 10. Имущественное страхование

Страхование не распространяется наимущество (только по дополнительному

договору)

полученное предприятием по договору аренды;

принятое от других предприятий и населения для

переработки, ремонта, перевозки, хранения;

вывозимое на время проведения

экспериментальных, исследовательских работ и

экспонирования на выставке.

26. Лекция 10. Имущественное страхование

Основные риски в договоре страхованиянедвижимости

Риск

Содержание риска

Пожар

Огонь, который возник вне очага, специально

предназначенного для его разведения и

поддержания, или покинул этот очаг, так что смог

далее распространяться самостоятельно

благодаря своей собственной силе.

Удар молнии

Непосредственное проникновение молнии в

имущество. При этом застрахованными считаются

ущербы двух типов: убытки, возникающие

вследствие воздействия тепла электрического

заряда молнии, и убытки, причиненные

воздушным ударом, вызванным молнией.

27. Лекция 10. Имущественное страхование

Основные риски в договоре страхованиянедвижимости

Риск

Содержание риска

Взрыв

Внезапно и стремительно протекающее

выделение большого количества энергии,

основанное на стремлении газов или паров к

расширению.

Падение

пилотируемого

летательного

аппарата, его

частей или

груза

Убытки, вызванные падением, считаются

застрахованными независимо от того, идет ли

речь об убытках вследствие пожара, взрыва,

механического повреждения или воздушного

удара.

28. Лекция 10. Имущественное страхование

Страховое покрытиеПри страховании коммерческих предприятий и

физических лиц в состав основного покрытия

включаются:

• стихийные бедствия, а именно: землетрясение,

наводнение, извержение вулкана или действие

подземного огня, оползень, горный обвал, оседания

грунта, камнепады, буря, вихрь, ураган, смерч, град,

ливень, цунами, сель;

• проникновение воды из соседнего помещения

(протечки);

• аварии отопительных, водопроводных,

канализационных и противопожарных сетей.

29. Лекция 10. Имущественное страхование

Виды косвенного ущербарасходы, связанные с тушением пожара и прочими

мерами по ликвидации страхового случая,

направленные на уменьшение общего ущерба, при

условии их документального подтверждения;

ущербы, вызванные повреждением имущества

водой при тушении пожара;

расходы при расчистке территории, слому и

разборке руин, вывозу мусора, утилизации

остатков, просушке и т.д.

30. Лекция 10. Имущественное страхование

По дополнительному договору могут бытьзастрахованы следующие риски:

повреждение или уничтожение витрин,

витражей, стеклянных стен, оконных и

дверных стекол размером более 1,5 м2, а

также рам;

повреждение или гибель предметов,

закрепленных на наружной стороне

застрахованного здания (антенны,

световые рекламные установки,

плакатные щиты и т.д.);

противоправные действия третьих

лиц (поджог, подрыв).

31. Лекция 10. Имущественное страхование

Страхуемые риски при кражеСтрахование имущества от кражи оформляется

самостоятельным договором либо используется

как дополнительное страхование при страховании

от огня и других опасностей

Страхуемые риски включают:

кражу со взломом;

грабеж в пределах места страхования;

грабеж при перевозке имущества к месту или из места

страхования или совершение попытки вышеуказанных

действий.

32. Лекция 10. Имущественное страхование

Факторы оценки риска1. Конструктивные характеристики помещений.

2. Контроль пространства вокруг здания.

3. Запорные средства помещений.

4. Наличие средств хранения (пассивная защита).

5. Оборудование для предупреждения краж и

ограблений.

6. Регион страхования.

33. Лекция 10. Имущественное страхование

Варианты страхового покрытияСтрахованием не покрывается ущерб, являющийся

следствием:

действий лиц, проживающих совместно со страхователем;

умышленных действий лиц, работающих у страхователя, за

исключением случаев, когда кража со взломом или грабеж

проводились во время, когда доступ к застрахованным

помещениям был закрыт;

грабежа в период перевозки к месту или от места страхования,

если грабеж совершен лицами, осуществляющими перевозку, или

если перевозка осуществлена бóльшим количеством

транспортных средств, нежели обусловлено договором

страхования;

пожара, взрыва или повреждения водопроводной водой, если эти

события явились следствием кражи со взломом, грабежа или

попытки их осуществления;

военных действий или воздействия ядерной энергии.

34.

Лекция 10. Имущественное страхованиеМесто страхования

Местом страхования считается:

при страховании от кражи со взломом: помещения

зданий, указанных в договоре страхования;

при страховании от грабежа: не только

помещения зданий, но и территории указанных в

договоре земельных участков, на которых стоят

застрахованные здания;

при страховании от ограбления во время

перевозки: обычные, рационально выбранные

маршруты перевозки.

35. Лекция 10. Имущественное страхование

Виды страховых полисов1. Страхование по полной стоимости.

2. Страхование при первом риске.

3. Страхование второго риска.

4. Плавающее страхование.

5. Страхование имущества с ответственностью

за все риски.