finance

financeSimilar presentations:

")

")

Анализ финансового состояния предприятия (ФСП)

1.

Анализфинансового

состояния

предприятия (ФСП)

2.

Вопросы1) Цель, задачи и источники анализа

финансового состояния предприятия

2) Методика анализа финансовой

устойчивости

3) Методика анализа ликвидности

4) Методика анализа деловой

активности

5) Методика анализа экономической

эффективности

3.

Финансовое состояние -этоспособность

предприятия

финансировать

свою деятельность

4.

Финансовое состояниепредприятия характеризуется

размещением и использованием:

1) Имущество

предприятия

2) Источников

формирования

имущества

(активов)

(пассивов)

Эти сведения представлены в балансе

предприятия.

5.

Основная цель анализа ФСП –обоснование решения по

признанию структуры баланса

удовлетворительной

(неудовлетворительной), а

предприятия

платежеспособным

(неплатежеспособным).

6.

Задачами анализа ФСП являются1) Определение стоимости имущества и

изменений в нём;

2) Оценка ликвидности и финансовой

устойчивости;

3) Оценка оборачиваемости оборотного капитала

и выявление причин изменения суммы оборотного

капитала за отчётный период;

4) Оценка платежеспособности и

кредитоспособности;

5) Выявление возможностей экономного

использования финансовых ресурсов и

разработка мероприятий по укреплению

финансового положения предприятия.

7.

Для оценки финансового состоянияиспользуется система показателей,

характеризующих изменения:

- структуры капитала предприятия по

его размещению и источникам

образования;

- эффективности и интенсивности

использования капитала;

- платежеспособности и

кредитоспособности;

- запаса его финансовой устойчивости.

8.

Анализ финансового состоянияпредприятия основывается

на относительных

показателях, так как

абсолютные показатели

баланса в условиях

инфляции практически

невозможно привести в

сопоставимый вид.

9.

Относительные показателиможно сравнить:

- с общепринятыми “нормами“ для оценки

степени риска и прогнозирования

возможностей банкротства;

- с аналогичными данными других

предприятий, что позволяет выявить

сильные и слабые стороны предприятия и

его возможности;

- с аналогичными данными за

предшествующие годы для изучения

тенденций улучшения или ухудшения

финансового состояния предприятия.

10.

Все показатели финансового состоянияможно разделить на 4 группы:

1) финансовой устойчивости;

2)ликвидности

( платежеспособности );

3) деловой активности

( оборачиваемости );

4) экономической эффективности

(рентабельности).

11.

Основными источниками информациипри анализе финансового состояния

служат

1)

2)

3)

4)

Бухгалтерский баланс, форма № 1

Данные аналитического

бухгалтерского учета по счетам,

расшифровывающим статьи баланса

Форма 2 "Отчет о прибылях и

убытках»

Таблицы бизнес-плана предприятия.

12.

Для общей оценки динамикифинансового состояния

предприятия

статьи годового баланса

можно сформировать в

отдельные группы по

признаку ликвидности

(статьи актива) и

срочности обязательств

(статьи пассива).

13.

С этой целью необходимоосуществить ряд процедур:

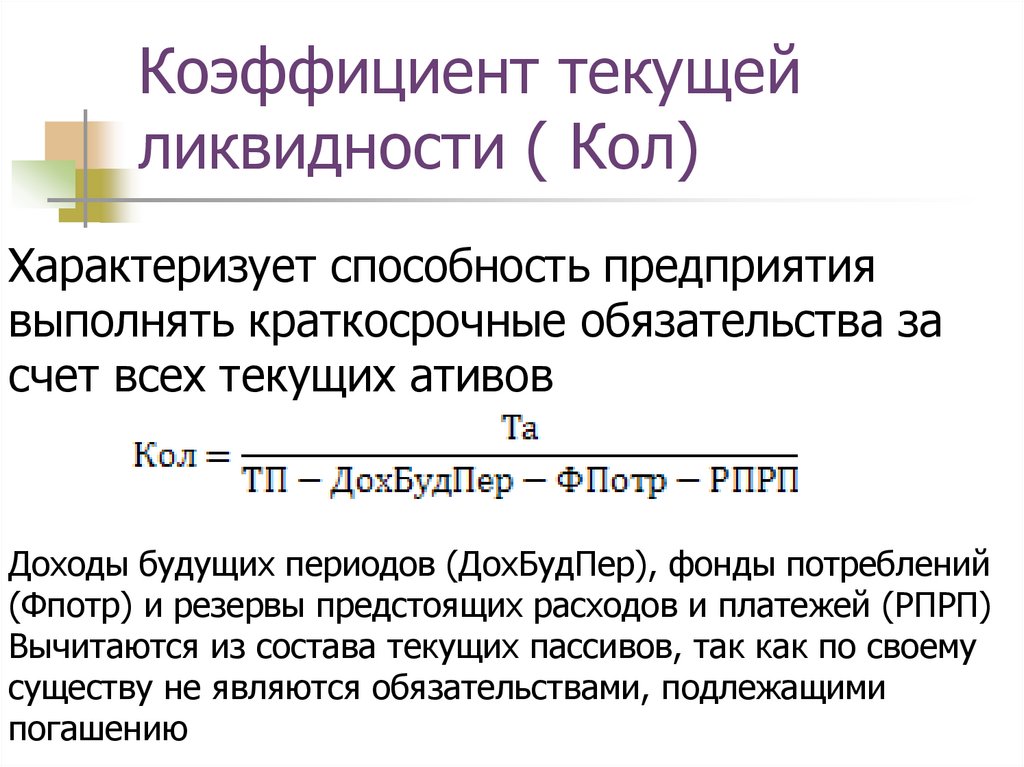

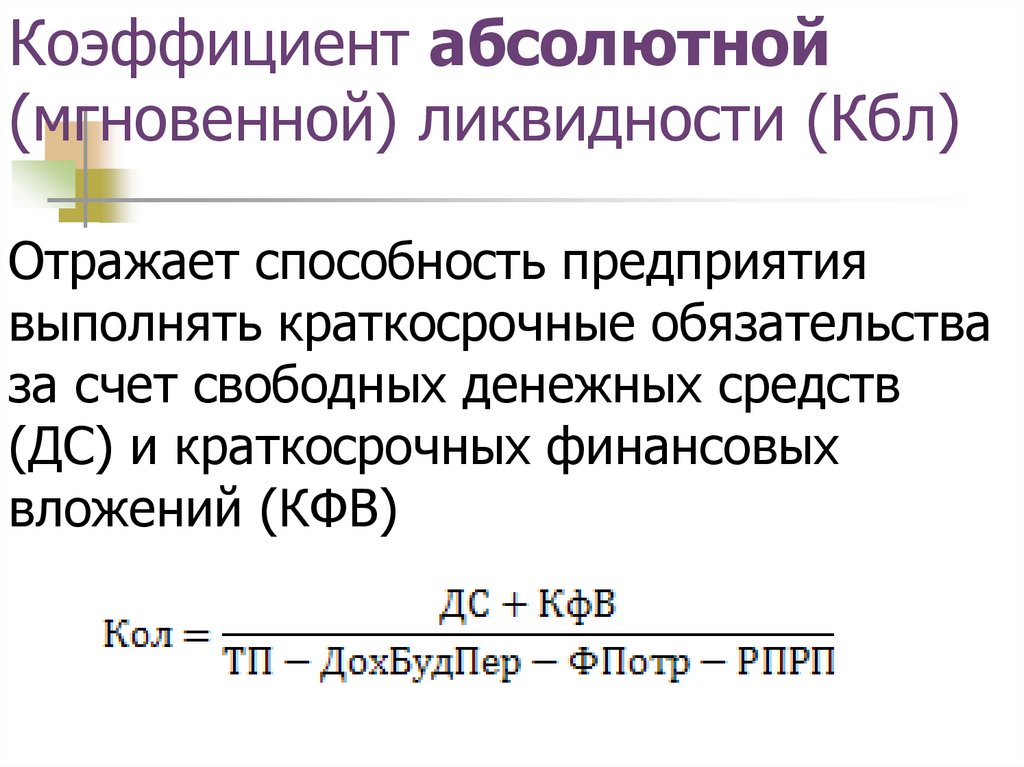

1) Из общей суммы капитала (валюты баланса) исключается

величина ”Расходов будущих периодов”. На эту же сумму

уменьшается размер собственного капитала и запасов.

2) Размеры “запасов” уменьшаются на стоимость

отгруженных товаров, а размеры дебиторской

задолженности увеличиваются на ту же сумму.

3) Сумма краткосрочных обязательств (кредиторской

задолженности) уменьшается на величину “Доходов

будущих периодов”, “Фонда потребления” и “Резервов

предстоящих расходов и платежей”. На эту же сумму

увеличивается размер собственного капитала.

4) Сумма “Денежные средства” включает также

краткосрочные финансовые вложения (государственные

ценные бумаги и другие ликвидные активы).

14.

При выполнении расчетовнеобходимо иметь ввиду

следующее:

показатели финансовой устойчивости и ликвидности

рассчитываются на начало и конец отчетного

периода;

показатели деловой активности и эффективности

рассчитываются для отчетного и предшествующего

(базового) периодов;

расчетные значения показателей по каждой группе

заносятся в сводную таблицу;

на основе представленной в табличной форме

информации необходимо сделать выводы и указать

причину изменения соответствующего показателя.

15.

Вопрос 2Методика анализа

финансовой

устойчивости

16.

Коэффициент общейплатежеспособности (Коп)

Определяющий долю

собственного капитала в

имуществе фирмы

17.

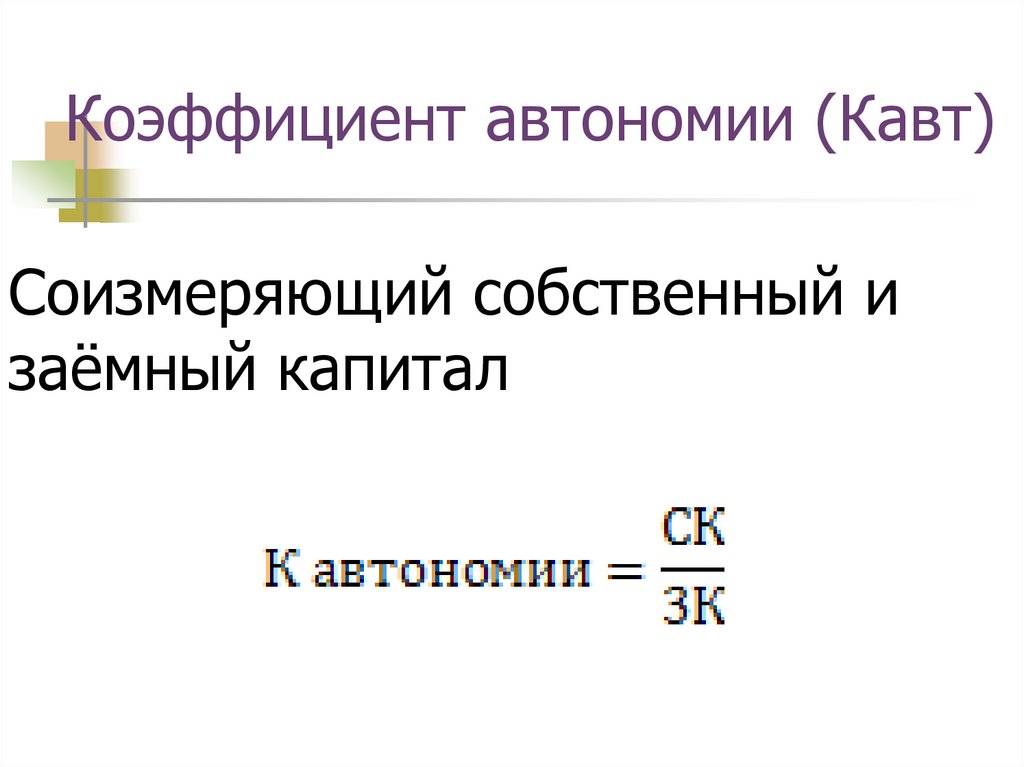

Коэффициент автономии (Кавт)Соизмеряющий собственный и

заёмный капитал

18.

Коэффициентманевренности (Км)

Показывает, какая часть

собственного капитала вложения в

наиболее маневренную (мобильную)

часть активов

19.

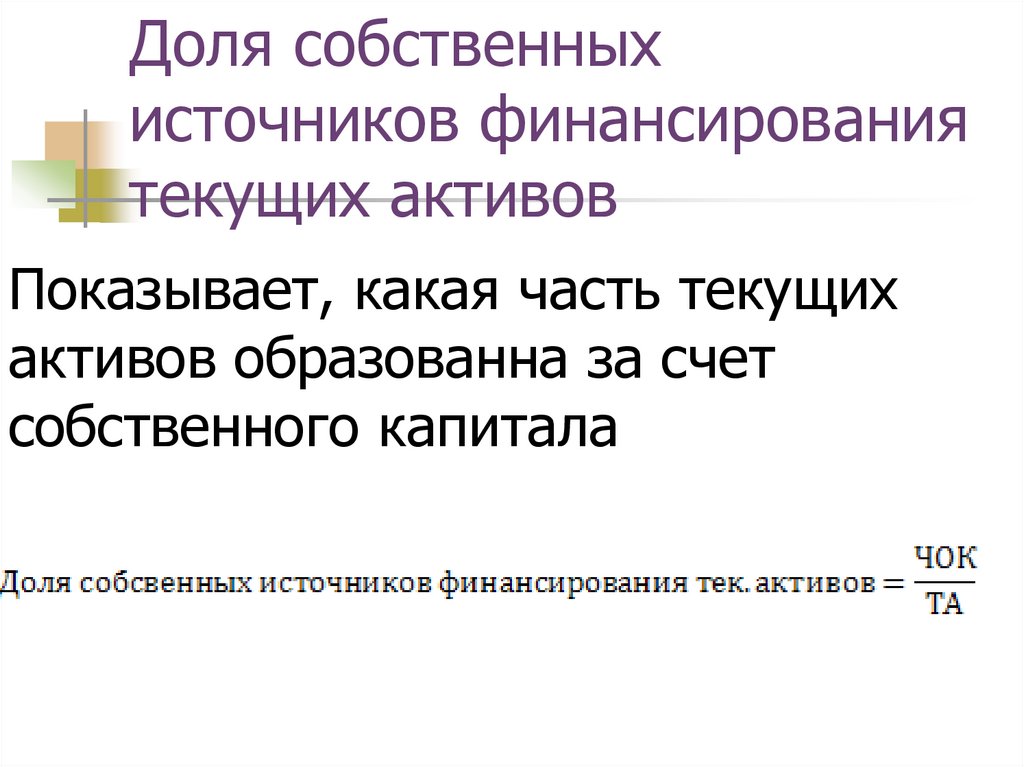

Доля собственныхисточников финансирования

текущих активов

Показывает, какая часть текущих

активов образованна за счет

собственного капитала

20.

Коэффициент обеспеченностидолгосрочных инвестиций (Коди)

Определяет, какая доля

инвестированного капитала

иммобилизованного в постоянные

активы

21.

Коэффициент обеспеченностизапасов собственными источниками

финансирования (Коз)

Характеризует степень покрытия запасов (Зап)

и затрат (незавершенного производства

(НезПр) и авансов поставщикам (АвПост))

собственными источниками финанисрования

22.

Коэффициент мобилизацииХарактеризует соотношения постоянных и

текущих активов Данный показатель

отражает, как правило, отраслевую специфику

фирмы

23.

Коэффициентсамофинансирования

Показывает, какая часть чистой прибыли

(ЧП) предприятия направлена на его

развитие , т.е. на увеличение

дополнительного капитала предприятия

(УДК)

УДК

К самофинансирования =

ЧП

24.

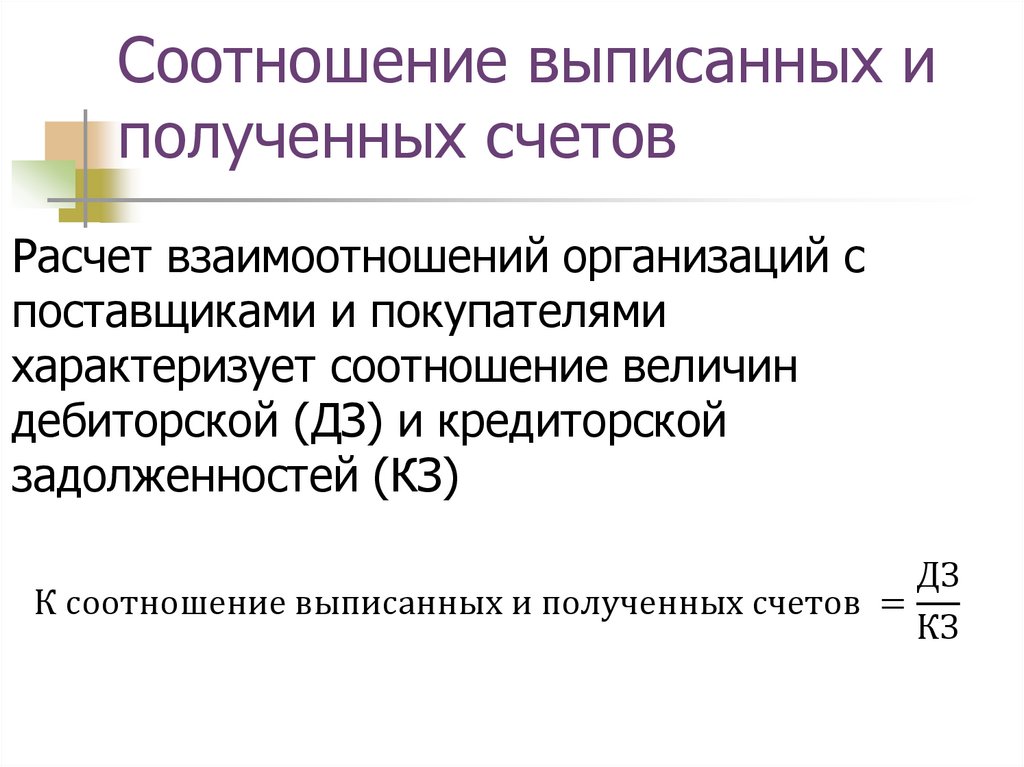

Соотношение выписанных иполученных счетов

Расчет взаимоотношений организаций с

поставщиками и покупателями

характеризует соотношение величин

дебиторской (ДЗ) и кредиторской

задолженностей (КЗ)

ДЗ

К соотношение выписанных и полученных счетов =

КЗ

25.

Для оценки финансовой устойчивости можнотакже использовать показатель вероятности

банкротства Е.Альтмана (Z-показатель)

рассчитываемый по следующей,

адаптированной к российской терминологии

формуле

TA

ДК

ПОД

УК

ВР