finance

financeSimilar presentations:

")

")

Анализ финансового состояния предприятия

1.

Тема: Анализ финансовогосостояния предприятия

2.

Вопросы по теме:1. Критерии оценки финансового состояния

предприятия

2. Анализ показателей ликвидности и

платёжеспособности предприятия

3. Анализ показателей финансовой устойчивости

предприятия

4. Анализ показателей доходности работы

предприятия

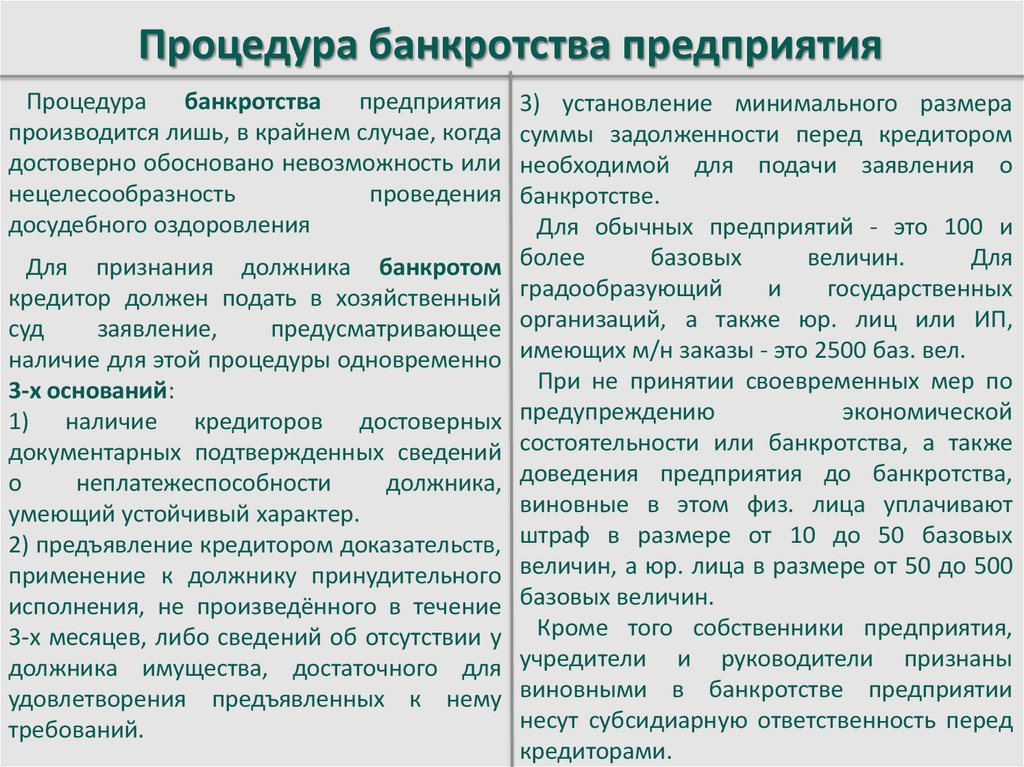

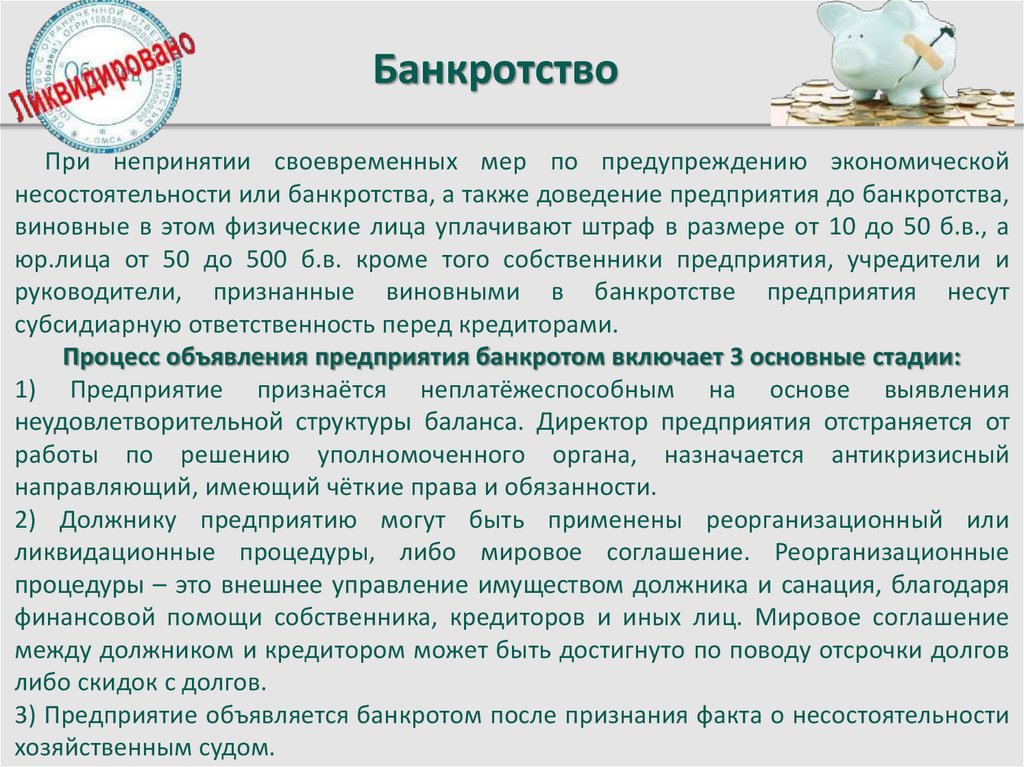

5. Экономическая несостоятельность

предприятий и банкротство

3.

Вопрос 1. Критерии оценки финансовогосостояния предприятия

Финансовое состояние предприятия – характеристика его

финансовой конкурентоспособности, которая оценивается

комплексом

показателей,

охватывающих

способность

своевременно и в полном объёме рассчитываться по

имеющимся денежным обязательствам, обеспечивать развитие

бизнеса, а также рост капитала и финансовых ресурсов.

Оценить финансовое состояние предприятия

возможно с помощью 3-х групп коэффициентов:

1. Показатели ликвидности и

платёжеспособности

2. Показатели финансовой устойчивости

3. Показатели доходности

4.

Вопрос 1. Критерии оценки финансовогосостояния предприятия

Основные источники информации для проведения анализа

финансового состояния и доходности предприятия:

- Бухгалтерский баланс, т.е. приложение №1;

- Отчёт о прибылях и убытках, №2;

- Отчёт об изменении капитала, №3;

- Отчёт о движении денежных средств, №4;

- Пояснительная записка;

- Отчёт о целевом использовании полученных средств, №5.

Целью анализа финансового состояния предприятия, в

первую очередь, является оценка удовлетворительности

структуры его бухгалтерского баланса, критериями которой

являются

уровень

текущей

ликвидности

степень

обеспеченности собственными оборотными средствами.

5.

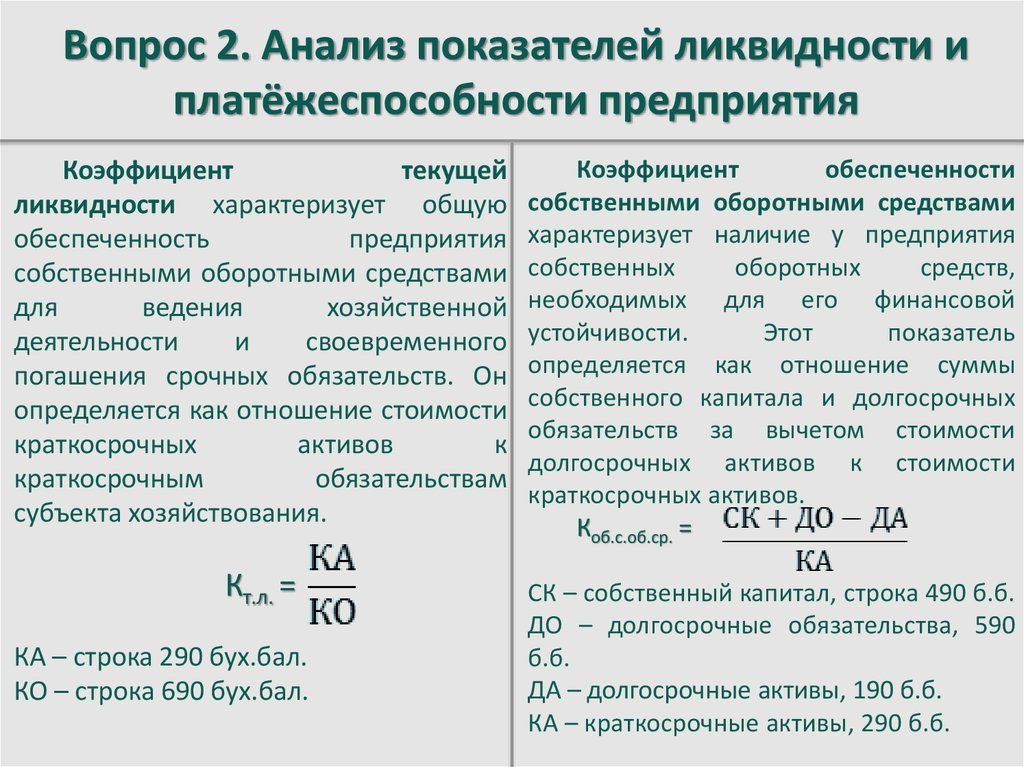

Вопрос 2. Анализ показателей ликвидности иплатёжеспособности предприятия

Коэффициент

текущей

ликвидности характеризует общую

обеспеченность

предприятия

собственными оборотными средствами

для

ведения

хозяйственной

деятельности

и

своевременного

погашения срочных обязательств. Он

определяется как отношение стоимости

краткосрочных

активов

к

краткосрочным

обязательствам

субъекта хозяйствования.

Коэффициент

обеспеченности

собственными оборотными средствами

характеризует наличие у предприятия

собственных

оборотных

средств,

необходимых для его финансовой

устойчивости.

Этот

показатель

определяется как отношение суммы

собственного капитала и долгосрочных

обязательств за вычетом стоимости

долгосрочных активов к стоимости

краткосрочных активов.

Коб.с.об.ср. =

Кт.л. =

СК – собственный капитал, строка 490 б.б.

ДО – долгосрочные обязательства, 590

б.б.

ДА – долгосрочные активы, 190 б.б.

КА – краткосрочные активы, 290 б.б.

КА – строка 290 бух.бал.

КО – строка 690 бух.бал.

6.

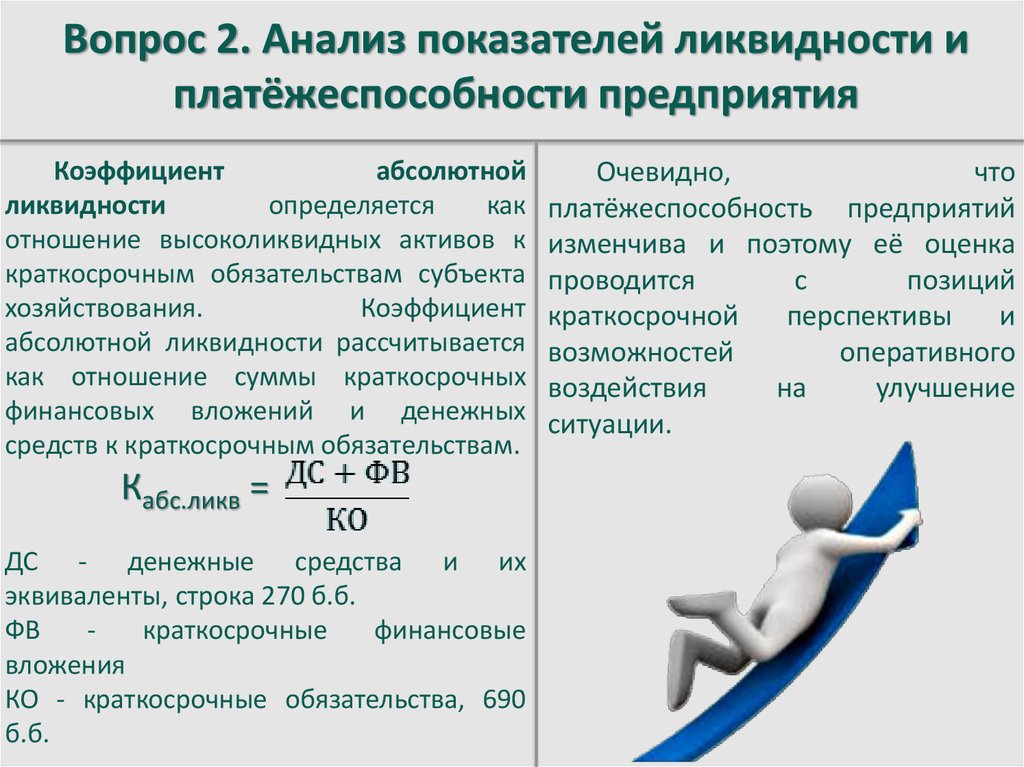

Вопрос 2. Анализ показателей ликвидности иплатёжеспособности предприятия

Коэффициент

абсолютной

ликвидности

определяется

как

отношение высоколиквидных активов к

краткосрочным обязательствам субъекта

хозяйствования.

Коэффициент

абсолютной ликвидности рассчитывается

как отношение суммы краткосрочных

финансовых вложений и денежных

средств к краткосрочным обязательствам.

Кабс.ликв =

ДС - денежные средства и их

эквиваленты, строка 270 б.б.

ФВ

краткосрочные

финансовые

вложения

КО - краткосрочные обязательства, 690

б.б.

Очевидно,

что

платёжеспособность предприятий

изменчива и поэтому её оценка

проводится

с

позиций

краткосрочной

перспективы

и

возможностей

оперативного

воздействия

на

улучшение

ситуации.

7.

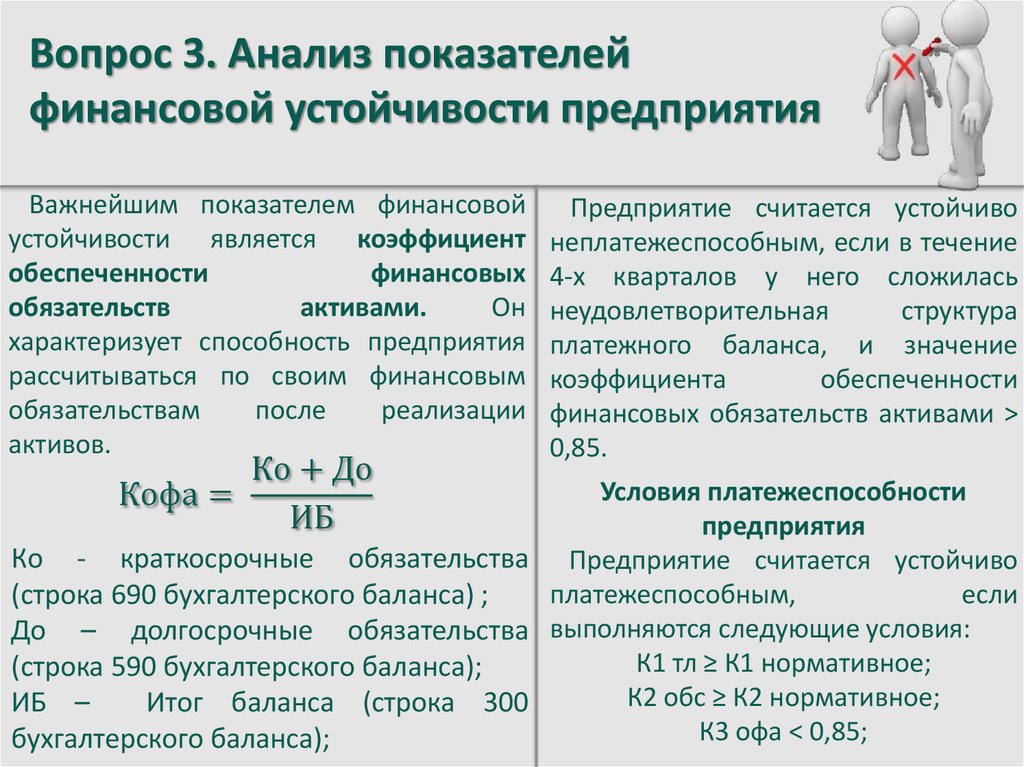

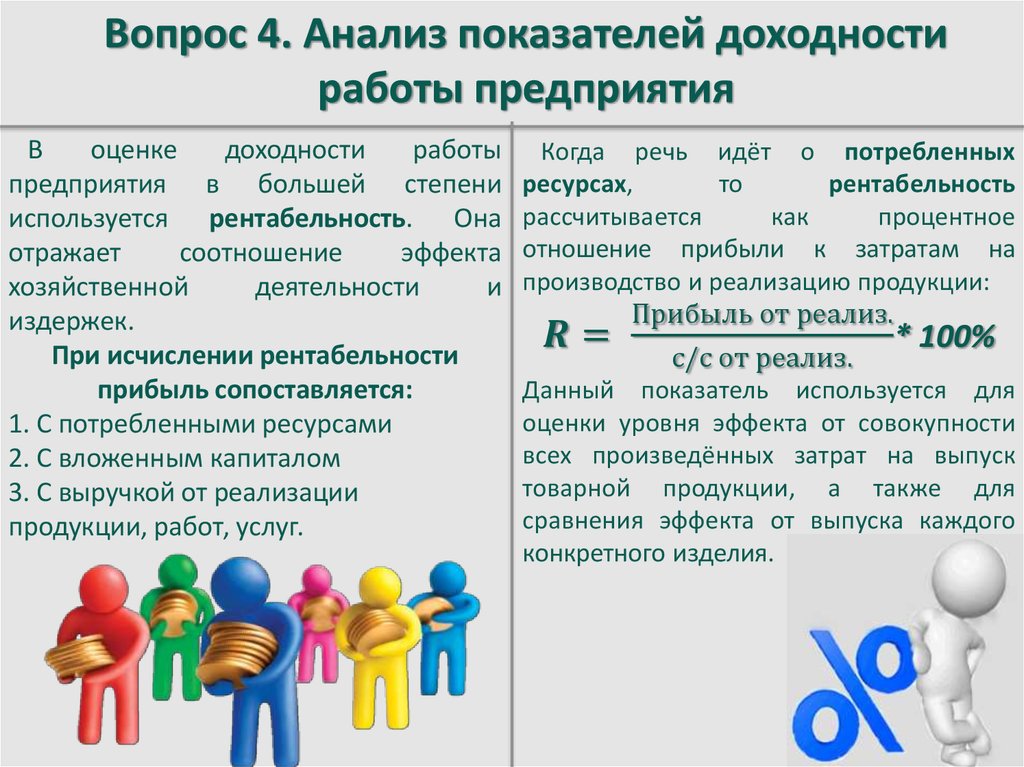

Вопрос 3. Анализ показателейфинансовой устойчивости предприятия

Важнейшим показателем финансовой

устойчивости является коэффициент

обеспеченности

финансовых

обязательств

активами.

Он

характеризует способность предприятия

рассчитываться по своим финансовым

обязательствам

после

реализации

активов.

Ко + До

Кофа =

ИБ

Предприятие считается устойчиво

неплатежеспособным, если в течение

4-х кварталов у него сложилась

неудовлетворительная

структура

платежного баланса, и значение

коэффициента

обеспеченности

финансовых обязательств активами >

0,85.

Условия платежеспособности

предприятия

Ко - краткосрочные обязательства Предприятие считается устойчиво

платежеспособным,

если

(строка 690 бухгалтерского баланса) ;

До – долгосрочные обязательства выполняются следующие условия:

К1 тл ≥ К1 нормативное;

(строка 590 бухгалтерского баланса);

К2 обс ≥ К2 нормативное;

ИБ –

Итог баланса (строка 300

К3 офа < 0,85;

бухгалтерского баланса);

8.

Укрепление финансовой устойчивостиДля

того,

чтобы

обеспечить

финансовую

устойчивость

под

постоянным

контролем

должно

находиться соотношение прибыли до

уплаты процентов и налогов к сумме

процентов за кредит. В ряде случаев

целесообразно применять следующие

решения по укреплению финансовой

устойчивости:

5. Улучшить работу коммерческих и

финансовых служб, прекратить продажи

ненадежным покупателям;

6. Увеличить устойчивость кредиторской

задолженности.

Коэффициент

обеспеченности

просроченных

финансовых

обязательств активами рассчитывается

как

отношение

просроченных

финансовых обязательств предприятия

1.Пополнять собственные оборотные к общей стоимостью актива, т.е валюте

баланса. Для того, чтобы оценить

средства;

2. Снизить текущие финансовые структуру источников финансирования

применяются следующие показатели:

потребности;

3.

Снизить

дебиторскую

задолженность

за

счет

совершенствования системы расчетов;

4. Снизить несвоевременные расчеты;

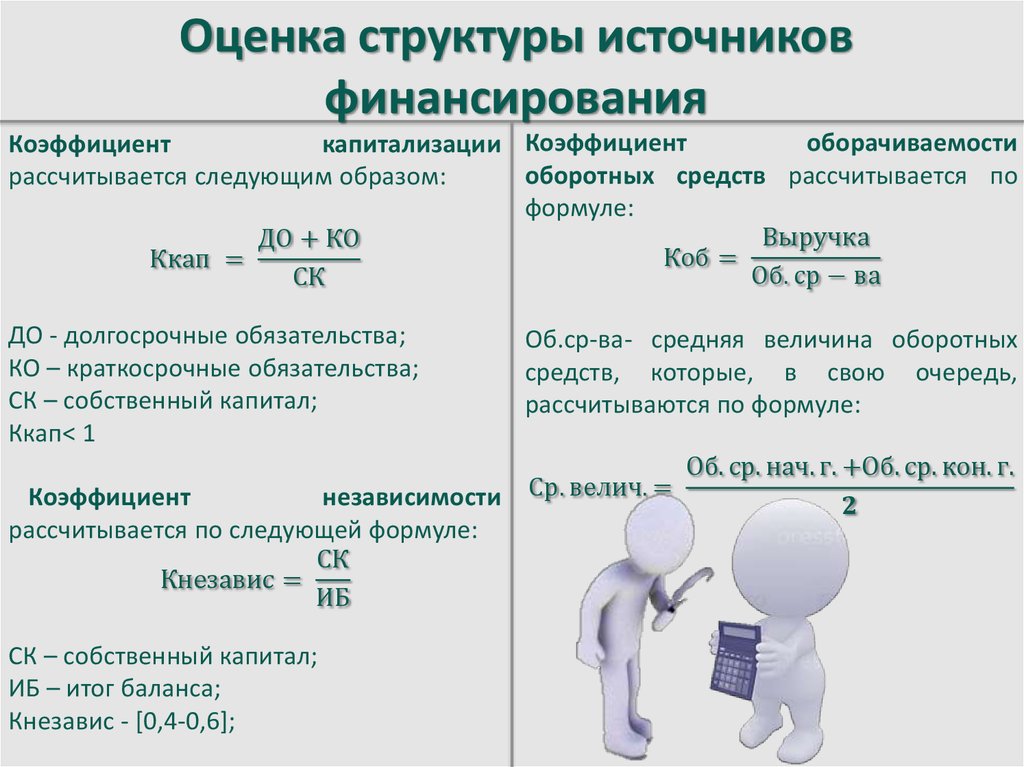

9.

Оценка структуры источниковфинансирования

оборачиваемости

Коэффициент

капитализации Коэффициент

оборотных средств рассчитывается по

рассчитывается следующим образом:

формуле:

Выручка

ДО + КО

Коб

=

Ккап =

Об. ср − ва

СК

ДО - долгосрочные обязательства;

КО – краткосрочные обязательства;

СК – собственный капитал;

Ккап< 1

Об.ср-ва- средняя величина оборотных

средств, которые, в свою очередь,

рассчитываются по формуле:

Об. ср. нач. г. +Об. ср. кон. г.

Коэффициент

независимости Ср. велич. =