finance

financeSimilar presentations:

Обеспечительные меры

1.

ОБЕСПЕЧИТЕЛЬНЫЕМЕРЫ

2.

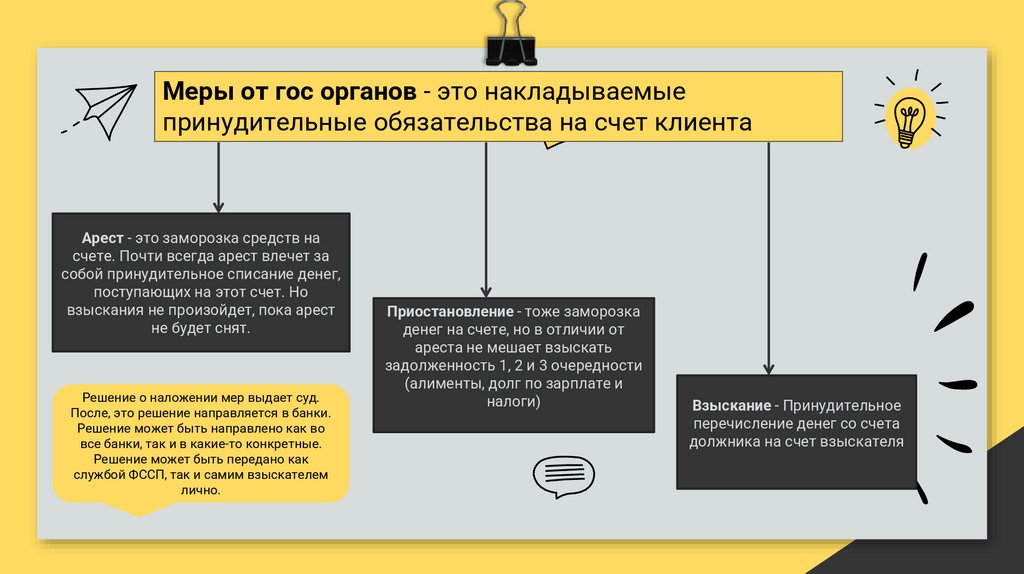

Меры от гос органов - это накладываемыепринудительные обязательства на счет клиента

Арест - это заморозка средств на

счете. Почти всегда арест влечет за

собой принудительное списание денег,

поступающих на этот счет. Но

взыскания не произойдет, пока арест

не будет снят.

Решение о наложении мер выдает суд.

После, это решение направляется в банки.

Решение может быть направлено как во

все банки, так и в какие-то конкретные.

Решение может быть передано как

службой ФССП, так и самим взыскателем

лично.

Приостановление - тоже заморозка

денег на счете, но в отличии от

ареста не мешает взыскать

задолженность 1, 2 и 3 очередности

(алименты, долг по зарплате и

налоги)

Взыскание - Принудительное

перечисление денег со счета

должника на счет взыскателя

3.

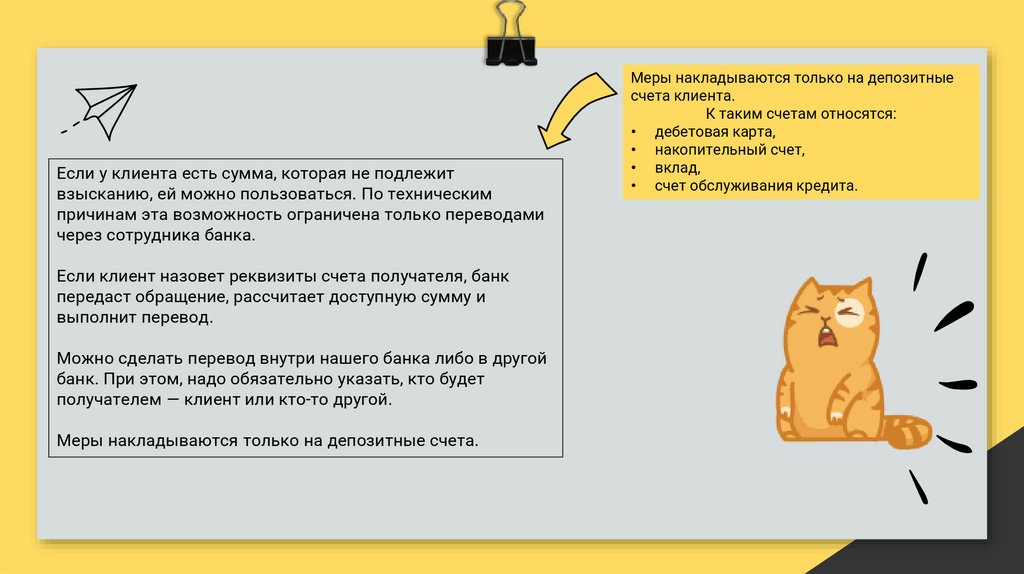

Если у клиента есть сумма, которая не подлежитвзысканию, ей можно пользоваться. По техническим

причинам эта возможность ограничена только переводами

через сотрудника банка.

Если клиент назовет реквизиты счета получателя, банк

передаст обращение, рассчитает доступную сумму и

выполнит перевод.

Можно сделать перевод внутри нашего банка либо в другой

банк. При этом, надо обязательно указать, кто будет

получателем — клиент или кто-то другой.

Меры накладываются только на депозитные счета.

Меры накладываются только на депозитные

счета клиента.

К таким счетам относятся:

• дебетовая карта,

• накопительный счет,

• вклад,

• счет обслуживания кредита.

4.

Нельзя списать позакону

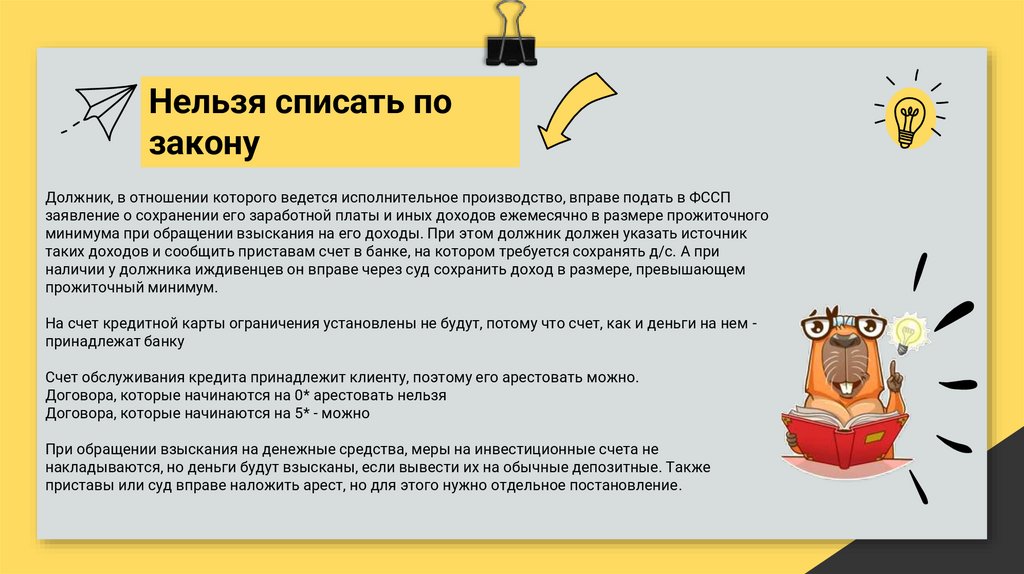

Должник, в отношении которого ведется исполнительное производство, вправе подать в ФССП

заявление о сохранении его заработной платы и иных доходов ежемесячно в размере прожиточного

минимума при обращении взыскания на его доходы. При этом должник должен указать источник

таких доходов и сообщить приставам счет в банке, на котором требуется сохранять д/с. А при

наличии у должника иждивенцев он вправе через суд сохранить доход в размере, превышающем

прожиточный минимум.

На счет кредитной карты ограничения установлены не будут, потому что счет, как и деньги на нем принадлежат банку

Счет обслуживания кредита принадлежит клиенту, поэтому его арестовать можно.

Договора, которые начинаются на 0* арестовать нельзя

Договора, которые начинаются на 5* - можно

При обращении взыскания на денежные средства, меры на инвестиционные счета не

накладываются, но деньги будут взысканы, если вывести их на обычные депозитные. Также

приставы или суд вправе наложить арест, но для этого нужно отдельное постановление.

5.

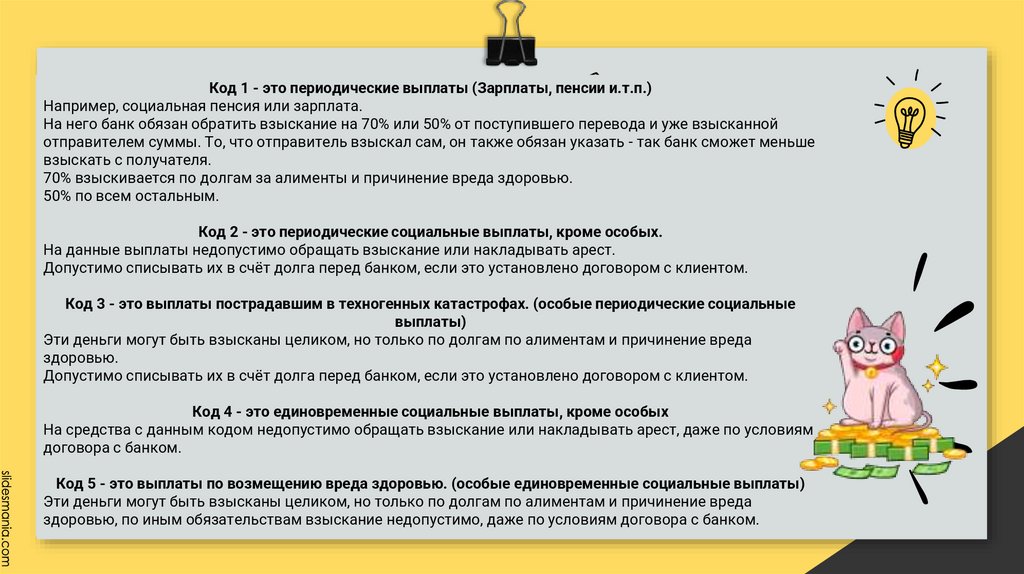

Код 1 - это периодические выплаты (Зарплаты, пенсии и.т.п.)Например, социальная пенсия или зарплата.

На него банк обязан обратить взыскание на 70% или 50% от поступившего перевода и уже взысканной

отправителем суммы. То, что отправитель взыскал сам, он также обязан указать - так банк сможет меньше

взыскать с получателя.

70% взыскивается по долгам за алименты и причинение вреда здоровью.

50% по всем остальным.

Код 2 - это периодические социальные выплаты, кроме особых.

На данные выплаты недопустимо обращать взыскание или накладывать арест.

Допустимо списывать их в счёт долга перед банком, если это установлено договором с клиентом.

Код 3 - это выплаты пострадавшим в техногенных катастрофах. (особые периодические социальные

выплаты)

Эти деньги могут быть взысканы целиком, но только по долгам по алиментам и причинение вреда

здоровью.

Допустимо списывать их в счёт долга перед банком, если это установлено договором с клиентом.

Код 4 - это единовременные социальные выплаты, кроме особых

На средства с данным кодом недопустимо обращать взыскание или накладывать арест, даже по условиям

договора с банком.

Код 5 - это выплаты по возмещению вреда здоровью. (особые единовременные социальные выплаты)

Эти деньги могут быть взысканы целиком, но только по долгам по алиментам и причинение вреда

здоровью, по иным обязательствам взыскание недопустимо, даже по условиям договора с банком.

6.

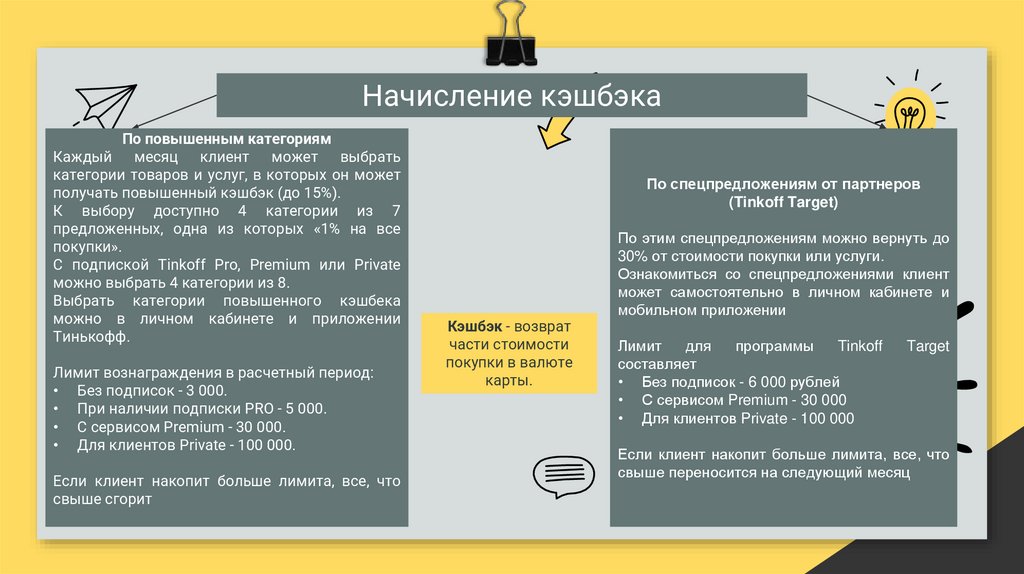

Начисление кэшбэкаПо повышенным категориям

Каждый месяц клиент может выбрать

категории товаров и услуг, в которых он может

получать повышенный кэшбэк (до 15%).

К выбору доступно 4 категории из 7

предложенных, одна из которых «1% на все

покупки».

С подпиской Tinkoff Pro, Premium или Private

можно выбрать 4 категории из 8.

Выбрать категории повышенного кэшбека

можно в личном кабинете и приложении

Тинькофф.

Лимит вознаграждения в расчетный период:

• Без подписок - 3 000.

• При наличии подписки PRO - 5 000.

• С сервисом Premium - 30 000.

• Для клиентов Private - 100 000.

Если клиент накопит больше лимита, все, что

свыше сгорит

По спецпредложениям от партнеров

(Tinkoff Target)

Кэшбэк - возврат

части стоимости

покупки в валюте

карты.

По этим спецпредложениям можно вернуть до

30% от стоимости покупки или услуги.

Ознакомиться со спецпредложениями клиент

может самостоятельно в личном кабинете и

мобильном приложении

Лимит

для

программы

Tinkoff

составляет

• Без подписок - 6 000 рублей

• С сервисом Premium - 30 000

• Для клиентов Private - 100 000

Target

Если клиент накопит больше лимита, все, что

свыше переносится на следующий месяц

7.

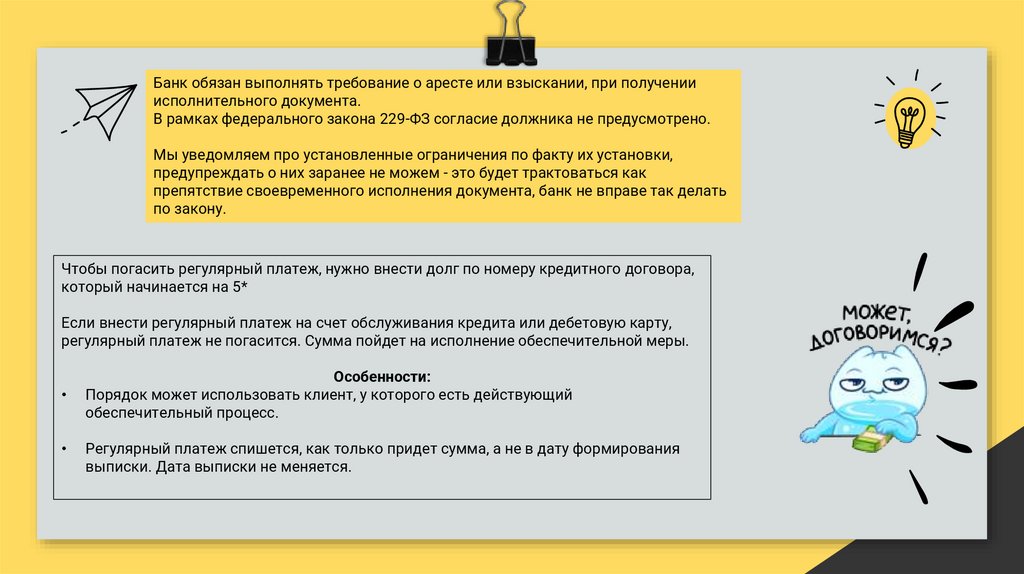

Банк обязан выполнять требование о аресте или взыскании, при полученииисполнительного документа.

В рамках федерального закона 229-ФЗ согласие должника не предусмотрено.

Мы уведомляем про установленные ограничения по факту их установки,

предупреждать о них заранее не можем - это будет трактоваться как

препятствие своевременного исполнения документа, банк не вправе так делать

по закону.

Чтобы погасить регулярный платеж, нужно внести долг по номеру кредитного договора,

который начинается на 5*

Если внести регулярный платеж на счет обслуживания кредита или дебетовую карту,

регулярный платеж не погасится. Сумма пойдет на исполнение обеспечительной меры.

Особенности:

Порядок может использовать клиент, у которого есть действующий

обеспечительный процесс.

Регулярный платеж спишется, как только придет сумма, а не в дату формирования

выписки. Дата выписки не меняется.