marketing

marketingSimilar presentations:

Գույքային հարկերի տնտեսական բովանդակությունը եվ դերը հհ բյուջետային

1.

ԳՈՒՅՔԱՅԻՆ ՀԱՐԿԵՐԻ ՏՆՏԵՍԱԿԱՆԲՈՎԱՆԴԱԿՈՒԹՅՈՒՆԸ ԵՎ ԴԵՐԸ ՀՀ ԲՅՈՒՋԵՏԱՅԻՆ

ԵԿԱՄՈՒՏՆԵՐԻ ԿԱՌՈՒՑՎԱԾՔՈՒՄ

ՈՒՍԱՆՈՂ՝ ԱԶԱՏՅԱՆ ԷԼԻԶԱԲԵԹ

ԳԻՏԱԿԱՆ ՂԵԿԱՎԱՐ՝ Տ.Գ.Թ ԿԻՐԱԿՈՍՅԱՆ ԳԵՎՈՐԳ

2.

Նպատակը և խնդիրներըԱշխատանքի հիմնական նպատակը ՀՀ գույքային հարկերի տնտեսական

բովանդակության և դերի ուսումասիրումն է ՀՀ-ի բյուջետային եկամուտների

կառուցվածքում:

Այդ նպատակին հասնելու համար առաջադրվում են հետևյալ խնդիրները.

• Ուսումնասիրել գույքային հարկերի դերը և ֆիսկալ նշանակությունը,

• Վերլուծել գույքային հարկերի տեսական հիմքերը և սոցիալ-տնտեսական

բովանդակությունը,

• Վերլուծել գույքային հարկերի դերը ՀՀ-ում և բացահայտել դրանց

հավաքագրման հիմնախնդիրները

• Մշակել գույքային հարկերի արդյունավետության բարձրացման հիմնական

մոտեցումները։

3.

Հետազոտության օբյեկտը և առարկան• Ուսումնասիրության օբյեկտը Հայաստանի Հանրապետության

հարկային համակարգն է։

• Ուսումնասիրության առարկան՝գույքային հարկերի հավաքարման

գործընթացն է։

4.

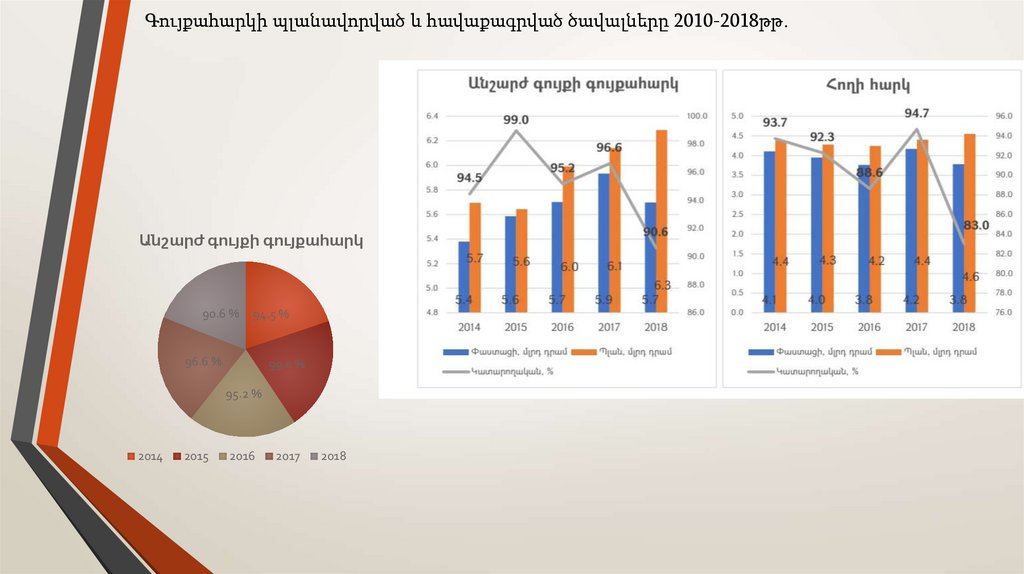

Գույքահարկի պլանավորված և հավաքագրված ծավալները 2010-2018թթ․Անշարժ գույքի գույքահարկ

90.6 %

94.5 %

96.6 %

99.0 %

95.2 %

2014

2015

2016

2017

2018

5.

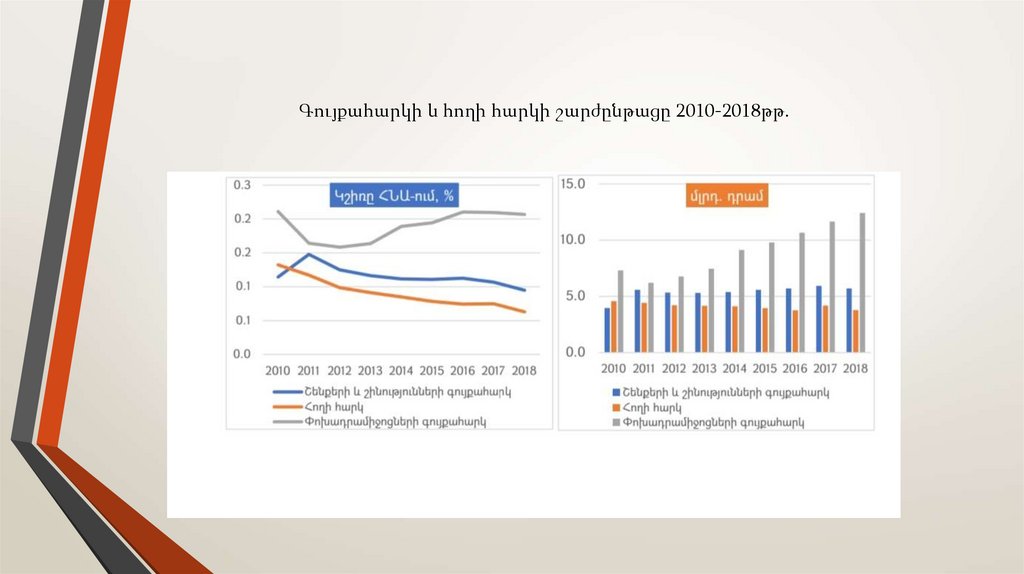

Գույքահարկի և հողի հարկի շարժընթացը 2010-2018թթ.6.

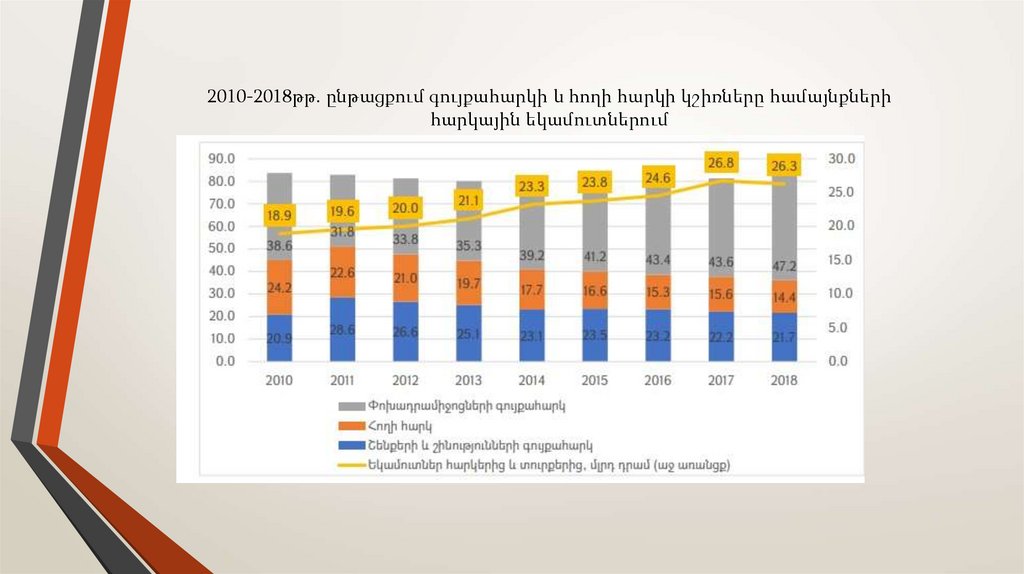

2010-2018թթ. ընթացքում գույքահարկի և հողի հարկի կշիռները համայնքներիհարկային եկամուտներում

7.

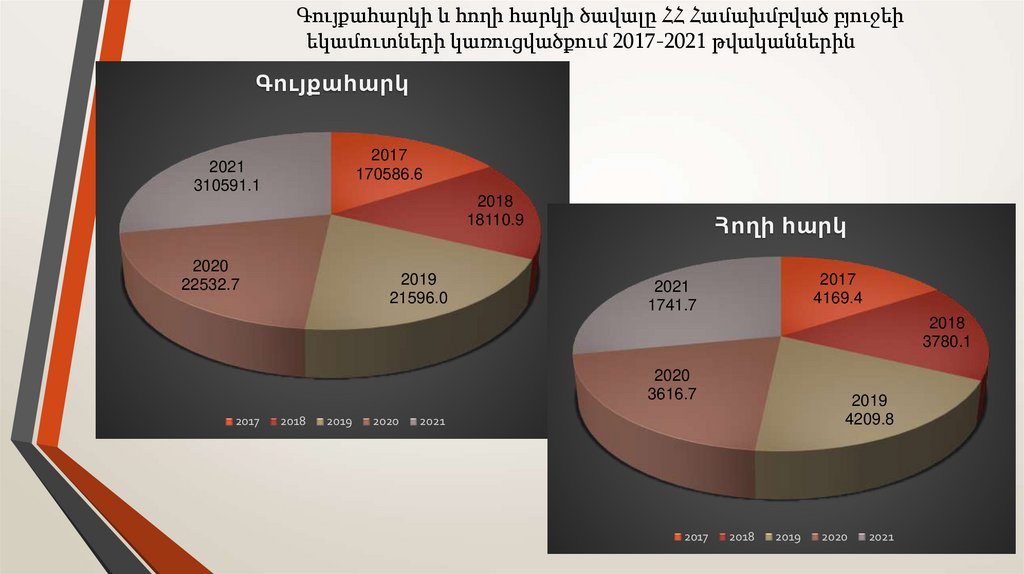

Գույքահարկի և հողի հարկի ծավալը ՀՀ Համախմբված բյուջեիեկամուտների կառուցվածքում 2017-2021 թվականներին

Գույքահարկ

2017

170586.6

2021

310591.1

2018

18110.9

2020

22532.7

2019

21596.0

Հողի հարկ

2017

4169.4

2021

1741.7

2018

3780.1

2020

3616.7

2017

2018

2019

2020

2019

4209.8

2021

2017

2018

2019

2020

2021

8.

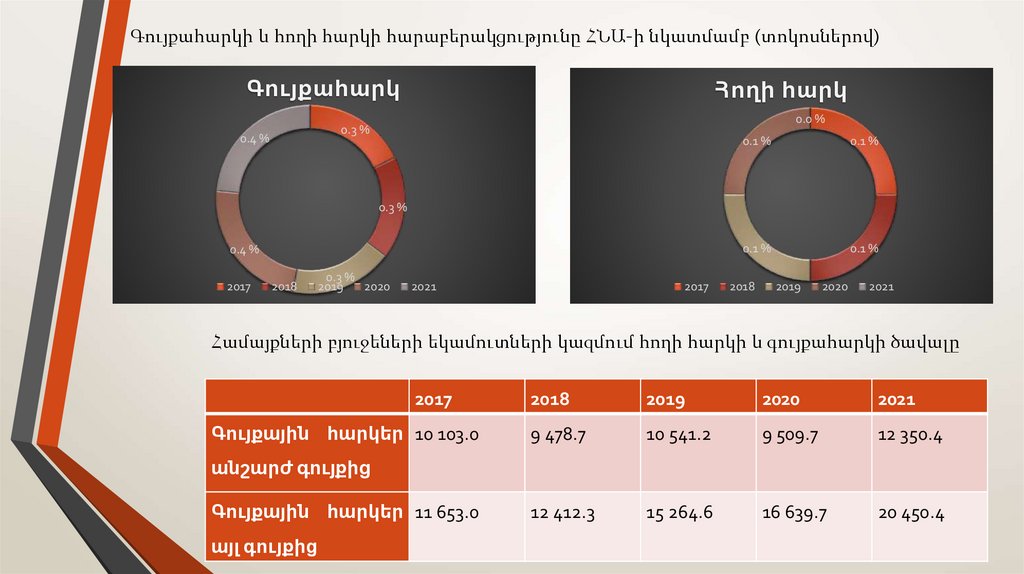

Գույքահարկի և հողի հարկի հարաբերակցությունը ՀՆԱ-ի նկատմամբ (տոկոսներով)Գույքահարկ

Հողի հարկ

0.0 %

0.3 %

0.4 %

0.1 %

0.1 %

0.1 %

0.1 %

0.3 %

0.4 %

2017

2018

0.3 %

2019

2020

2021

2017

2018

2019

2020

2021

Համայքների բյուջեների եկամուտների կազմում հողի հարկի և գույքահարկի ծավալը

2017

Գույքային հարկեր 10 103.0

2018

2019

2020

2021

9 478.7

10 541.2

9 509.7

12 350.4

12 412.3

15 264.6

16 639.7

20 450.4

անշարժ գույքից

Գույքային հարկեր 11 653.0

այլ գույքից

9.

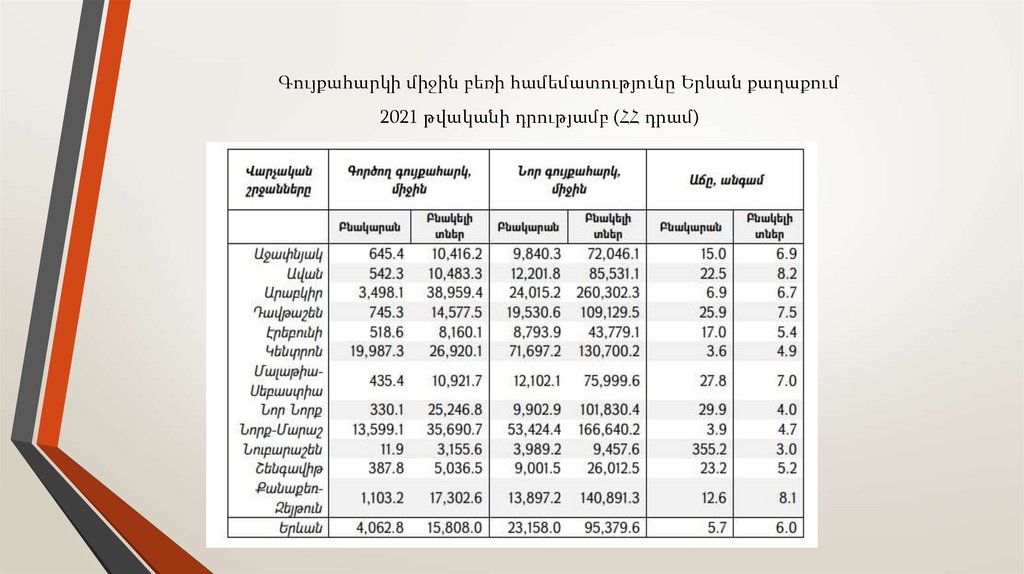

Գույքահարկի միջին բեռի համեմատությունը Երևան քաղաքում2021 թվականի դրությամբ (ՀՀ դրամ)

10.

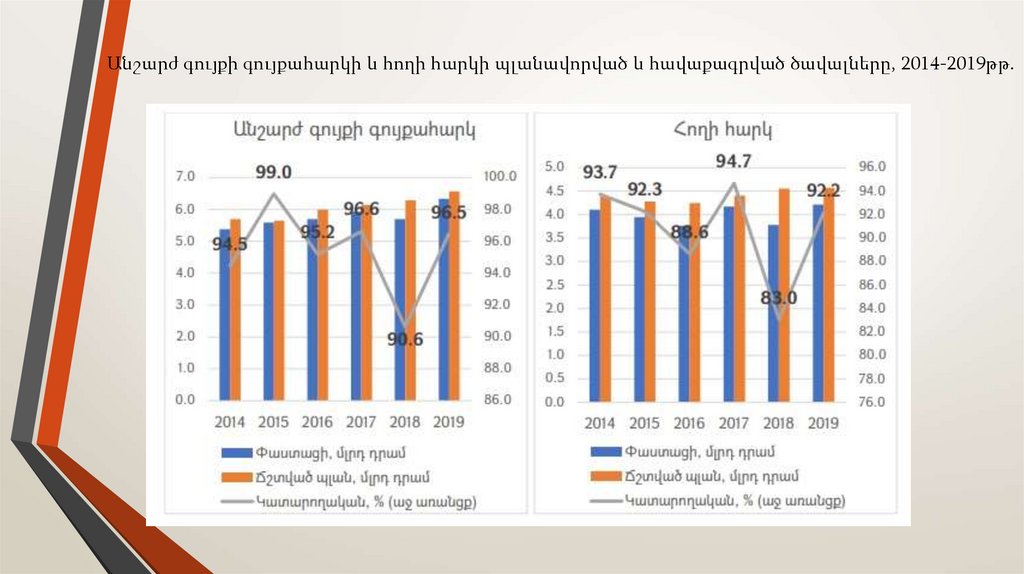

Անշարժ գույքի գույքահարկի և հողի հարկի պլանավորված և հավաքագրված ծավալները, 2014-2019թթ.11.

Միջազգային փորձՌումինիայում սեփականության հարկը լինում է երկու տեսակի՝

կառույցի հարկ (Building tax) և հողի հարկ (Land tax): Հարկի չափը

կախված է կառույցի տեսակից: Բնակելի շենքերի դեպքում` հողի

հարկային արժեքի 0.08%-0.2%-ն է, ոչ բնակելի շենքերի դեպքում` 0.2%1.3%-ը:

Վրաստանում սեփականության հարկով հարկման բազան գույքի

շուկայական արժեքն է: Ֆիզիկական անձանց դեպքում հարկի չափը

կախված է ընտանիքի տարեկան եկամուտներից: Այսպես, այն

ընտանիքների համար, որոնց տարեկան եկամուտը կազմում է

ընդհուպ մինչև 100.000 լարի, սեփականության հարկը կարող է կազմել

հարկվող գույքի 0.05%-0.2%-ը: Իրավաբանական անձանց համար

հարկի չափը (rate) որոշվում է հարկվող գույքի արժեքի առավելագույնը

1%-ի չափով:

12.

ԵզրակացություններԳույքային հարկի վերաբերյալ տեղեկատվության հիմնական

եզրակացություններից են՝

գույքային հարկը տեղական բյուջեների եկամտի հիմնական

աղբյուրներից մեկն է

գույքային հարկը տեղական բյուջեների եկամուտների ամենակայուն և

հուսալի աղբյուրներից մեկն է:

գույքային հարկը կարող է խրախուսել գույքի արդյունավետ

օգտագործումը և վերահսկել դրա օգտագործումը

13.

Գույքային հարկը կարող է նաև որոշակի բացասական ազդեցությունունենալ՝

գույքային հարկի դրույքաչափերի բարձրացումը կարող է հանգեցնել

բնակարանային ծախսերի ավելացման, ինչը կարող է բացասաբար

ազդել բնակչության ցածր եկամուտ ունեցող հատվածների համար

բնակարանների մատչելիության վրա:

գույքային հարկը կարող է մեծացնել անշարժ գույքի

սեփականության արժեքը, ինչը կարող է բացասաբար

անդրադառնալ ընդհանուր տնտեսական գործունեության վրա:

14.

Առաջարկություններառաջարկվել է անշարժ և շարժական գույքի հարկման բազա դիտարկել

շուկայական արժեքը՝ պրոգրեսիվ դրույքաչափի կիրառմամբ, սահմանել չհարկվող

շեմ, տեսանելի հարստության նկատմամբ սահմանել բարձր դրույքաչափեր, ինչը

հնարավորություն կտա մեղմել գույքային բևեռացումը և միաժամանակ կապահովի

հարկման սոցիալականացման ուղղվածության խորացումը,

առաջարկվել է իրականացնել հանրապետության բնակֆոնդի խմբավորում ըստ

դրանց շուկայական արժեքների և բարձր խմբում ընդգրկված բնակարանների և

առանձնատների վաճառքից, ինչպես նաև նվիրատվությունից և ժառանգությունից

գանձել հարկ՝ արժեքի մինչև 10 տոկոսի չափով,

հասարակական նշանակության տարածքների օգտագործումը խթանելու

նպատակով չօգտագործվող հասարակական տարածքների նկատմամբ կիրառել

անշարժ գույքի հարկման առավել բարձր լրացուցիչ գործակիցներ՝ հաշվետու

ժամանակաշրջան սահմանելով ամիսը (ներկայումս գործող կիսամյակի փոխարեն),

սեփականության իրավունքով մեկից ավելի բնակարանների սեփականատերերի

համար համար սահմանել ավելի բարձր հարկային պարտավորություններ։