")

economics

economicsSimilar presentations:

Производство и издержки фирмы в краткосрочном и долгосрочном периодах

1.

4.ПРОИЗВОДСТВО И ИЗДЕРЖКИ ФИРМЫ В КРАТКОСРОЧНОМИ ДОЛГОСРОЧНОМ ПЕРИОДАХ

4.1 Классификация предприятий.

4.2 Экономическая теория производства

1

2.

4.1 Классификация предприятийФирма – это определенная организация, экономический и правовой субъект,

занимающийся производственной деятельностью и обладающий

хозяйственной самостоятельностью

Юридическим лицом признается организация, которая имеет обособленное

имущество и отвечает им по своим обязательствам, может от своего имени

приобретать и осуществлять гражданские права и нести гражданские

обязанности, быть истцом и ответчиком в суде (Гражданский кодекс РФ, часть

1, ст. 48)

Основные организационно-правовые формы юридических лиц:

•единоличная (частнопредпринимательская) фирма;

•партнерство (товарищество);

•корпорация (акционерное общество;

•государственные фирмы;

•кооперативы.

2

3. Формы предприятий (США )

Общий выпускКоличество

Индивидуальные

фирмы

70 – 73 %

6 – 7%

4 – 5%

Партнерства

9 – 10 %

Корпорации

88 – 90%

18 – 20 %

Только 18% всех компаний являются корпорациями, при этом

на их долю приходится 9/10 объема продаж товаров и услуг

3

4.

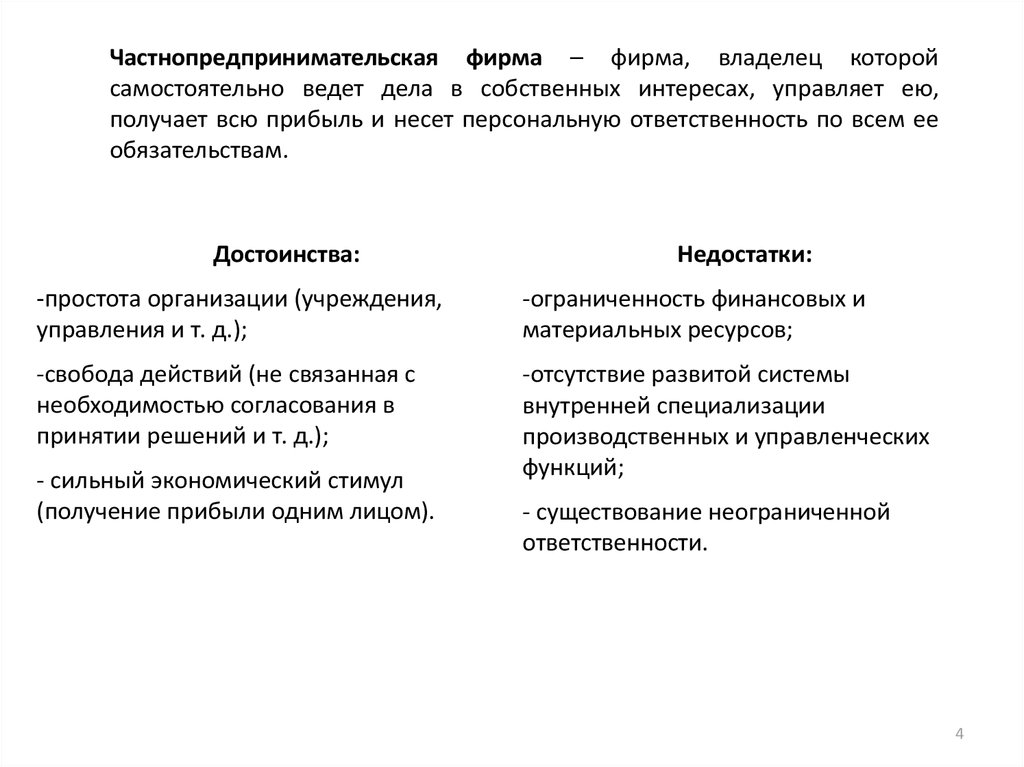

Частнопредпринимательская фирма – фирма, владелец которойсамостоятельно ведет дела в собственных интересах, управляет ею,

получает всю прибыль и несет персональную ответственность по всем ее

обязательствам.

Достоинства:

Недостатки:

-простота организации (учреждения,

управления и т. д.);

-ограниченность финансовых и

материальных ресурсов;

-свобода действий (не связанная с

необходимостью согласования в

принятии решений и т. д.);

-отсутствие развитой системы

внутренней специализации

производственных и управленческих

функций;

- сильный экономический стимул

(получение прибыли одним лицом).

- существование неограниченной

ответственности.

4

5.

Партнерство (товарищество) – это фирма, организованная рядом лицвладеющих и управляющих предприятием на основе внесенного пая, который может

принимать денежную, материальную или интеллектуальную форму.

Выделяют три типа партнерства:

- полное, когда все партнеры полностью отвечают за деятельность фирмы,

причем кредиторы вправе сами назначить ответственного по делам фирмы;

- ограниченное, когда партнеры несут ответственность по делам фирмы только в

пределах внесенного пая;

- коммандитное (смешанное), когда часть партнеров входит на правах полной

ответственности по делам фирмы, а часть на ограниченной.

Достоинства:

-более высокая специализация

производственных и управленческих

функций;

-большие возможности по привлечению

финансовых и материальных ресурсов;

- существование ограниченной

ответственности.

Недостатки:

-ограниченность финансовых ресурсов;

-несогласованность действий и

несовместимость интересов в

результате разделения функций;

- угроза потенциального распада

партнерства (в результате возникающих

противоречий или выхода из дела

одного из партнеров).

5

6.

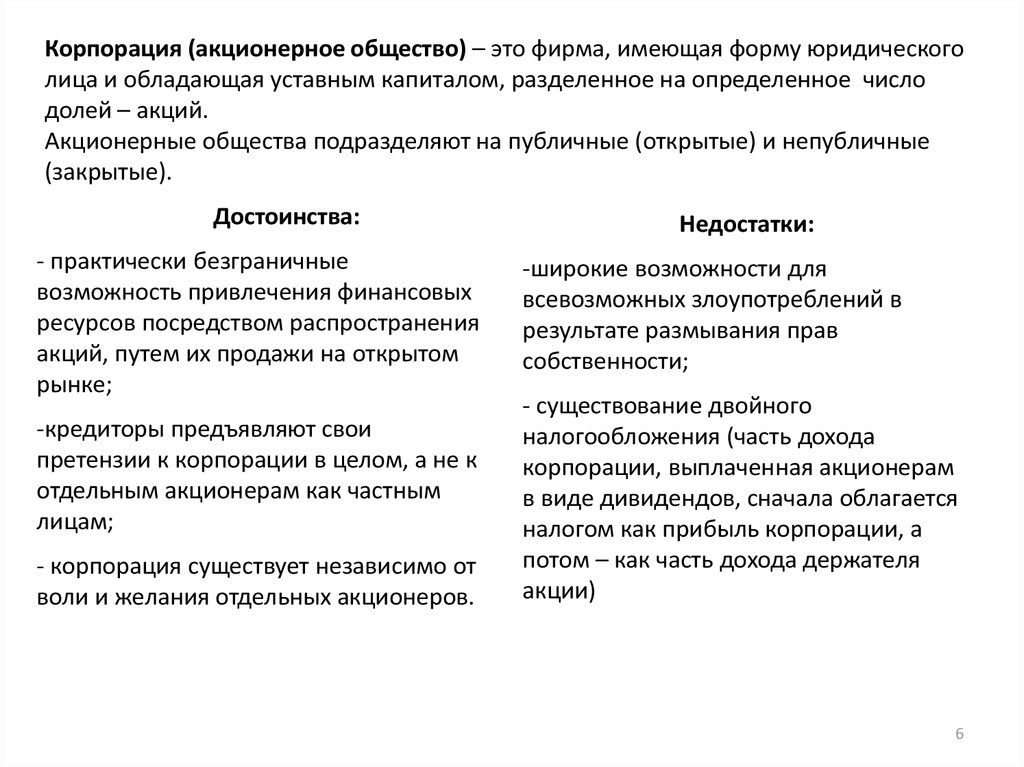

Корпорация (акционерное общество) – это фирма, имеющая форму юридическоголица и обладающая уставным капиталом, разделенное на определенное число

долей – акций.

Акционерные общества подразделяют на публичные (открытые) и непубличные

(закрытые).

Достоинства:

- практически безграничные

возможность привлечения финансовых

ресурсов посредством распространения

акций, путем их продажи на открытом

рынке;

-кредиторы предъявляют свои

претензии к корпорации в целом, а не к

отдельным акционерам как частным

лицам;

- корпорация существует независимо от

воли и желания отдельных акционеров.

Недостатки:

-широкие возможности для

всевозможных злоупотреблений в

результате размывания прав

собственности;

- существование двойного

налогообложения (часть дохода

корпорации, выплаченная акционерам

в виде дивидендов, сначала облагается

налогом как прибыль корпорации, а

потом – как часть дохода держателя

акции)

6

7.

Кооператив – общество, деятельность которого направлена в принципе не наполучение доходов, а на оказание помощи и содействия членам общества.

Государственное предприятие – это предприятие имущество, которого и

управление им полностью или частично находятся в руках государства и его органов;

они либо владеют капиталом предприятия и обладают безраздельными

полномочиями распоряжаться им и принимать решения, либо объединяются с

частными предпринимателями, но воздействуют и контролируют их.

7

8.

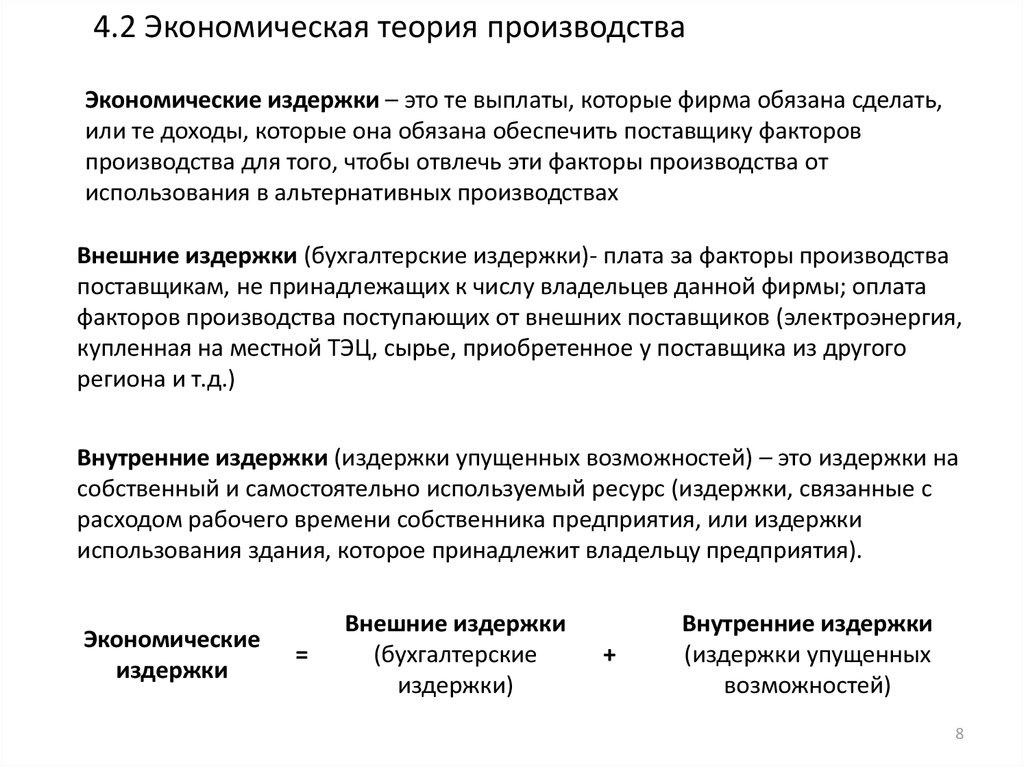

4.2 Экономическая теория производстваЭкономические издержки – это те выплаты, которые фирма обязана сделать,

или те доходы, которые она обязана обеспечить поставщику факторов

производства для того, чтобы отвлечь эти факторы производства от

использования в альтернативных производствах

Внешние издержки (бухгалтерские издержки)- плата за факторы производства

поставщикам, не принадлежащих к числу владельцев данной фирмы; оплата

факторов производства поступающих от внешних поставщиков (электроэнергия,

купленная на местной ТЭЦ, сырье, приобретенное у поставщика из другого

региона и т.д.)

Внутренние издержки (издержки упущенных возможностей) – это издержки на

собственный и самостоятельно используемый ресурс (издержки, связанные с

расходом рабочего времени собственника предприятия, или издержки

использования здания, которое принадлежит владельцу предприятия).

Экономические

издержки

=

Внешние издержки

(бухгалтерские

издержки)

+

Внутренние издержки

(издержки упущенных

возможностей)

8

9.

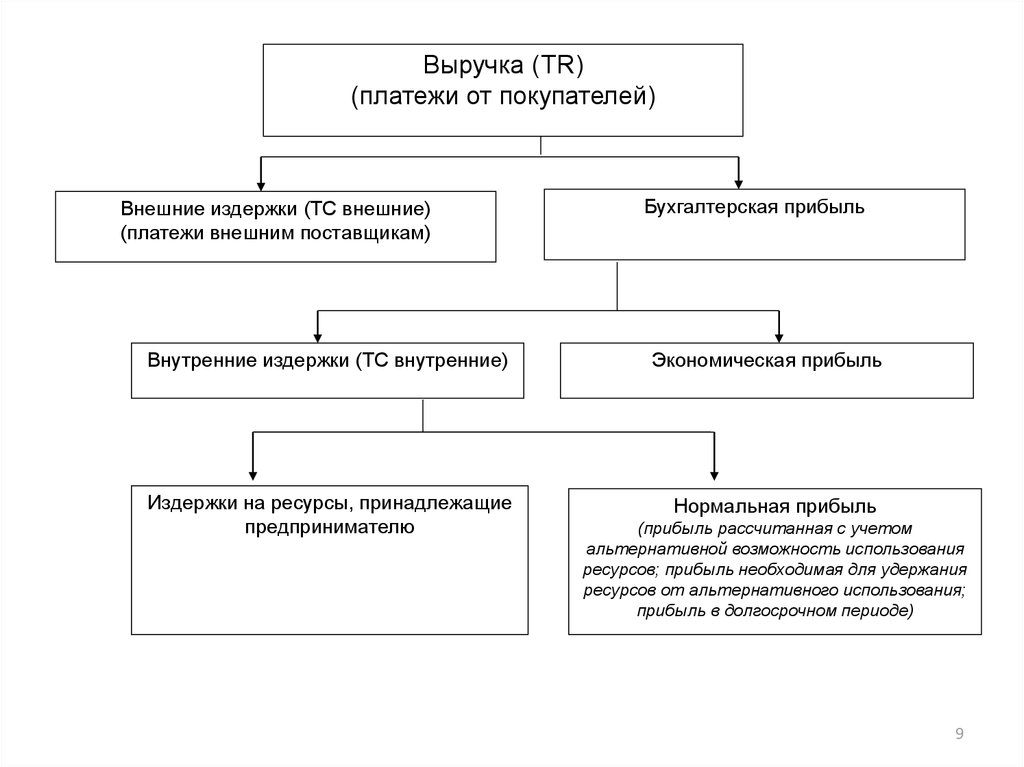

Выручка (TR)(платежи от покупателей)

Внешние издержки (TC внешние)

(платежи внешним поставщикам)

Внутренние издержки (TC внутренние)

Издержки на ресурсы, принадлежащие

предпринимателю

Бухгалтерская прибыль

Экономическая прибыль

Нормальная прибыль

(прибыль рассчитанная с учетом

альтернативной возможность использования

ресурсов; прибыль необходимая для удержания

ресурсов от альтернативного использования;

прибыль в долгосрочном периоде)

9

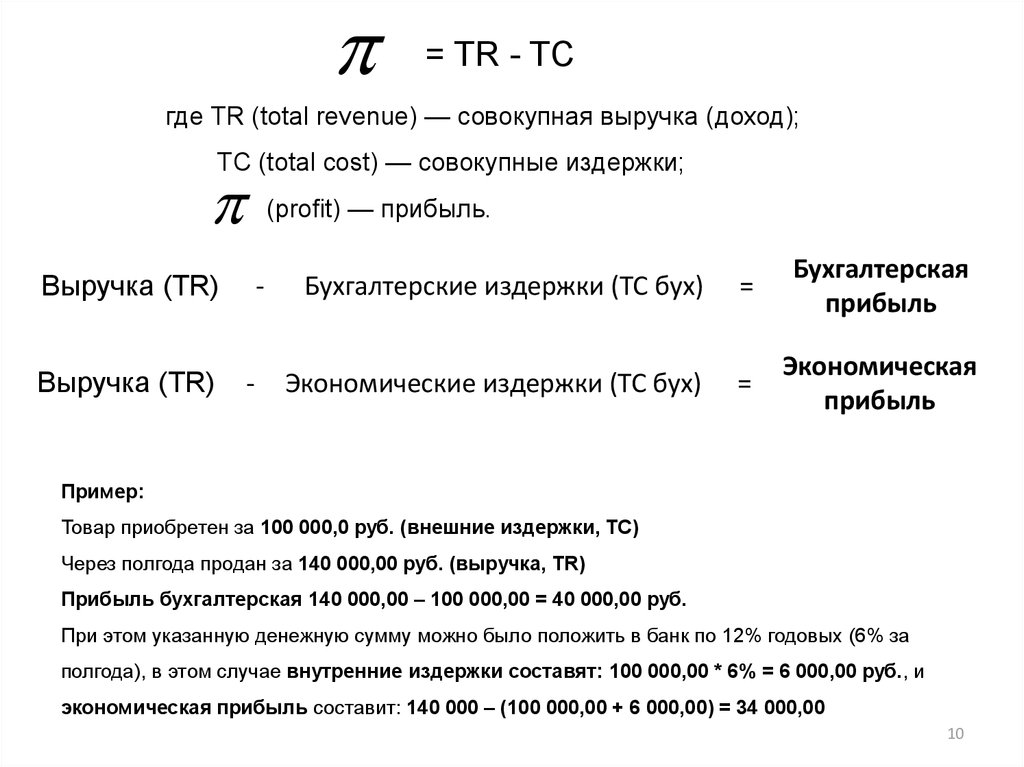

10.

= TR - TСгде TR (total revenue) — совокупная выручка (доход);

ТС (total cost) — совокупные издержки;

(profit) — прибыль.

Выручка (TR)

Выручка (TR)

-

-

Бухгалтерские издержки (TC бух)

=

Бухгалтерская

прибыль

Экономические издержки (TC бух)

=

Экономическая

прибыль

Пример:

Товар приобретен за 100 000,0 руб. (внешние издержки, TC)

Через полгода продан за 140 000,00 руб. (выручка, TR)

Прибыль бухгалтерская 140 000,00 – 100 000,00 = 40 000,00 руб.

При этом указанную денежную сумму можно было положить в банк по 12% годовых (6% за

полгода), в этом случае внутренние издержки составят: 100 000,00 * 6% = 6 000,00 руб., и

экономическая прибыль составит: 140 000 – (100 000,00 + 6 000,00) = 34 000,00

10

11.

4.21. Производство с одним переменным фактором. Закон убывающейпредельной производительности.

Q = f (F1, F2, F3, .... Fn),

где

Q - максимальный объем производства при заданных затратах;

F1 - количество использованного фактора f1;

F2 - количество использованного фактора f2;

Fn - количество использованного фактора fn.

Q = f(F1, F2, …, Fn)

const

Q = f(F1)

11

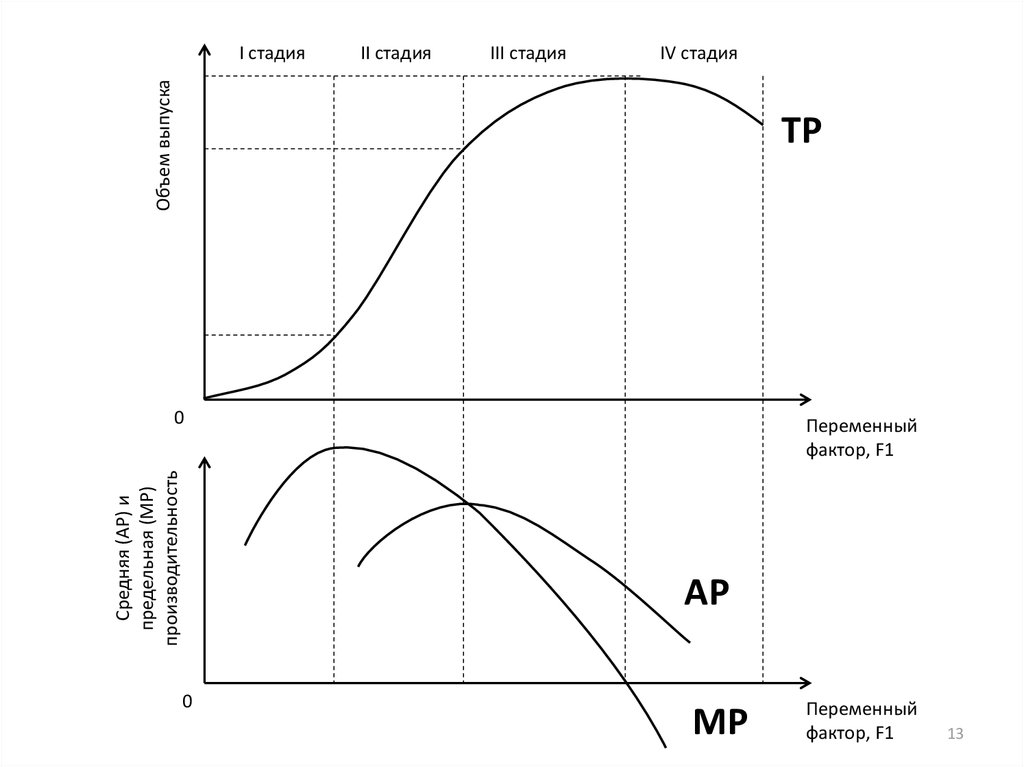

12.

Совокупный продукт, TP (total product) - это количество экономического блага,произведенное с использованием некоторого количества переменного

фактора.

TP

Средний продукт, AP (average product) - это отношение общего объема

выпуска (совокупного продукта) к количеству переменного фактора, с

помощью которого произведен это выпуск.

AP

Q

F1

Предельный продукт MP (marginal product) - обычно определяется как

прирост совокупного продукта, полученный в результате бесконечно малых

приращений количества использованного переменного фактора

MP

Q

F 1

12

13.

II стадияIII стадия

IV стадия

Объем выпуска

I стадия

TP

Средняя (AP) и

предельная (MP)

производительность

0

Переменный

фактор, F1

AP

0

MP

Переменный

фактор, F1

13

14.

Первая стадия производства - увеличение затрат переменного фактора (F1)способствует все более полному использованию постоянного фактора:

предельная и общая производительность труда растут (AP и MP увеличиваются,

при этом МР > АР)

Вторая стадия производства - величина предельного продукта уменьшается и

становится равной среднему продукту (МР = АР).

(Если на первой стадии производства совокупный продукт (TP) возрастает

медленнее, чем использованное количество переменного фактора (F1), то на

второй стадии совокупный продукт (TP)

растет быстрее, чем

использованное количество переменного фактора (F1)).

Третья стадия производства – предельный продукт становится меньше

среднего (МР < АР), в результате чего совокупный продукт (TP) растет

медленнее затрат переменного фактора (F1).

Четвертая стадия производства - предельный продукт становится

отрицательным (МР < 0), в результате прирост переменного фактора F1

приводит к уменьшению выпуска совокупной продукции

14

15.

Закон убывающей предельной производительности - с ростомиспользования

какого-либо

производственного

фактора

(при

неизменности остальных) рано или поздно достигается такая точка, в

которой дополнительное применение переменного фактора ведет к

снижению относительного и далее абсолютного объемов выпуска

продукции.

Увеличение использования одного из факторов (при фиксированности

остальных) приводит к последовательному снижению отдачи его

применения.

15

16.

Рост совокупного продукта (TP) при переходе к новым технологиям16

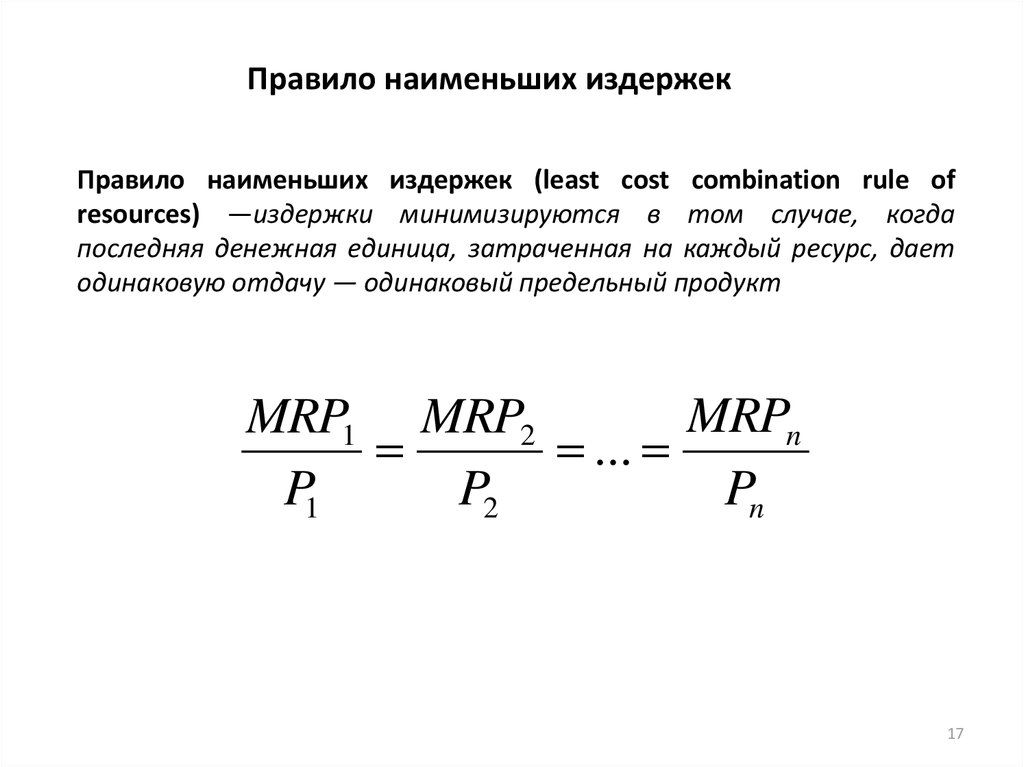

17.

Правило наименьших издержекПравило наименьших издержек (least cost combination rule of

resources) —издержки минимизируются в том случае, когда

последняя денежная единица, затраченная на каждый ресурс, дает

одинаковую отдачу — одинаковый предельный продукт

MRPn

MRP1 MRP2

...

P1

P2

Pn

17

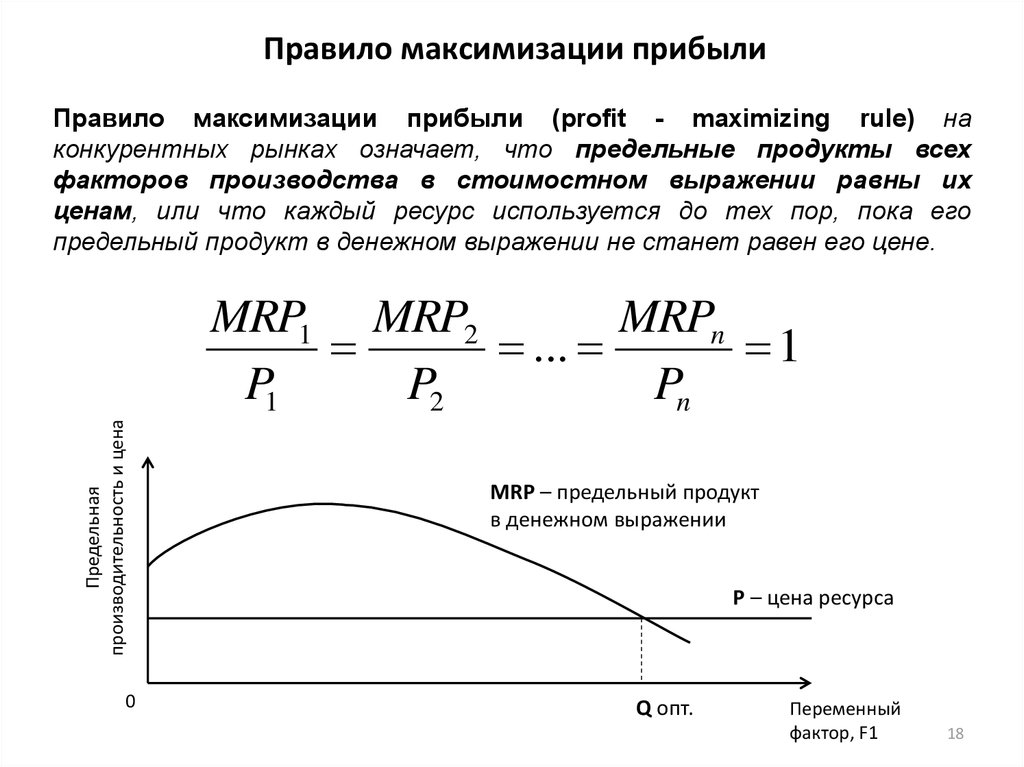

18.

Правило максимизации прибылиПравило максимизации прибыли (profit - maximizing rule) на

конкурентных рынках означает, что предельные продукты всех

факторов производства в стоимостном выражении равны их

ценам, или что каждый ресурс используется до тех пор, пока его

предельный продукт в денежном выражении не станет равен его цене.

Предельная

производительность и цена

MRPn

MRP1 MRP2

...

1

P1

P2

Pn

0

MRP – предельный продукт

в денежном выражении

P – цена ресурса

Q опт.

Переменный

фактор, F1

18

19.

4.22. Производство с двумя переменными факторами.Q = f (F1, F2, F3, .... Fn),

где

Q - максимальный объем производства при заданных затратах;

F1 - количество использованного фактора f1;

F2 - количество использованного фактора f2;

Fn - количество использованного фактора fn.

Q = f(F1, F2, F3, F4, F5,…..,Fn)

const

Q = f(F1,F2)

Q = f(K,L)

19

20.

ИзоквантаK

Изокванта (isoquant) – кривая, представляющая

бесконечное множество комбинаций факторов

производства (ресурсов), обеспечивающих

одинаковый выпуск продукции.

А

5

4

B

3

C

2

D

1

0

1

2

3

4

5

L

20

21.

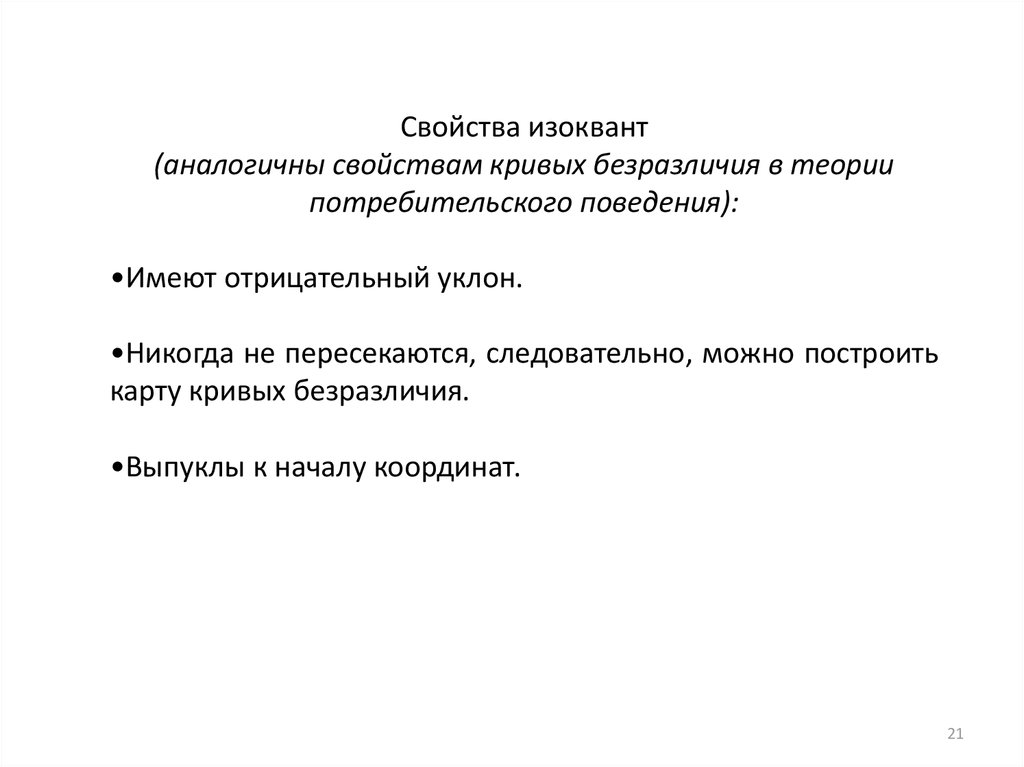

Свойства изоквант(аналогичны свойствам кривых безразличия в теории

потребительского поведения):

•Имеют отрицательный уклон.

•Никогда не пересекаются, следовательно, можно построить

карту кривых безразличия.

•Выпуклы к началу координат.

21

22.

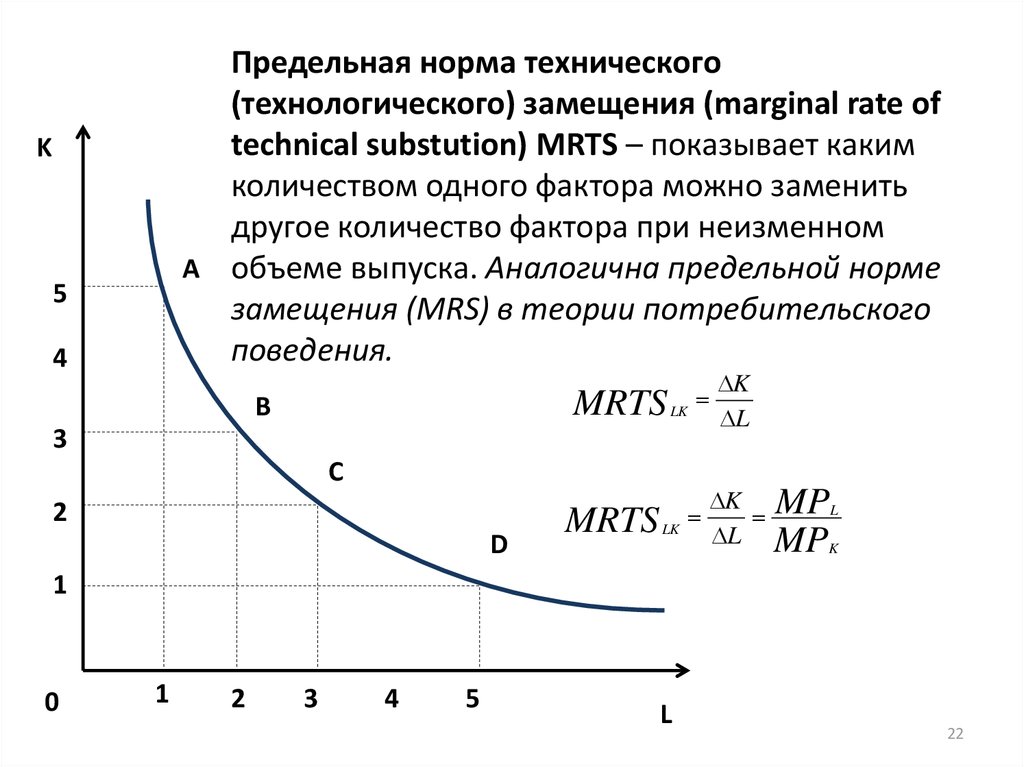

Предельная норма технического(технологического) замещения (marginal rate of

technical substution) MRTS – показывает каким

количеством одного фактора можно заменить

другое количество фактора при неизменном

А объеме выпуска. Аналогична предельной норме

замещения (MRS) в теории потребительского

поведения.

K

5

4

MRTS

B

LK

3

C

2

D

MRTS

LK

K

L

K

L

MP

MP

L

K

1

0

1

2

3

4

5

L

22

23.

Изменение номы технического замещения (MRTS) при движении поизокванте

K

№ П.П.

Отрезок

∆L

∆K

MRTSXY=∆K/∆L

1.

2.

3.

AB

BC

CD

1

1

2

-2

-1

-1

-2/1=-2

- 1 / 1= - 1

- 2 / 1 = - 0,5

А

5

4

B

3

C

2

D

1

0

1

2

3

4

5

L

23

24.

ИзокостаK

C

r

Изокоста, прямая равных издержек (isocost line) –

представляет

собой

комбинации

ресурсов,

использование которых ведет к одинаковым

затратам, израсходованным на производство.

W- цена «единиц» труда, заработная плата

r- цена «единиц» капитала, рента

w

r

0

C

w

L

24

25.

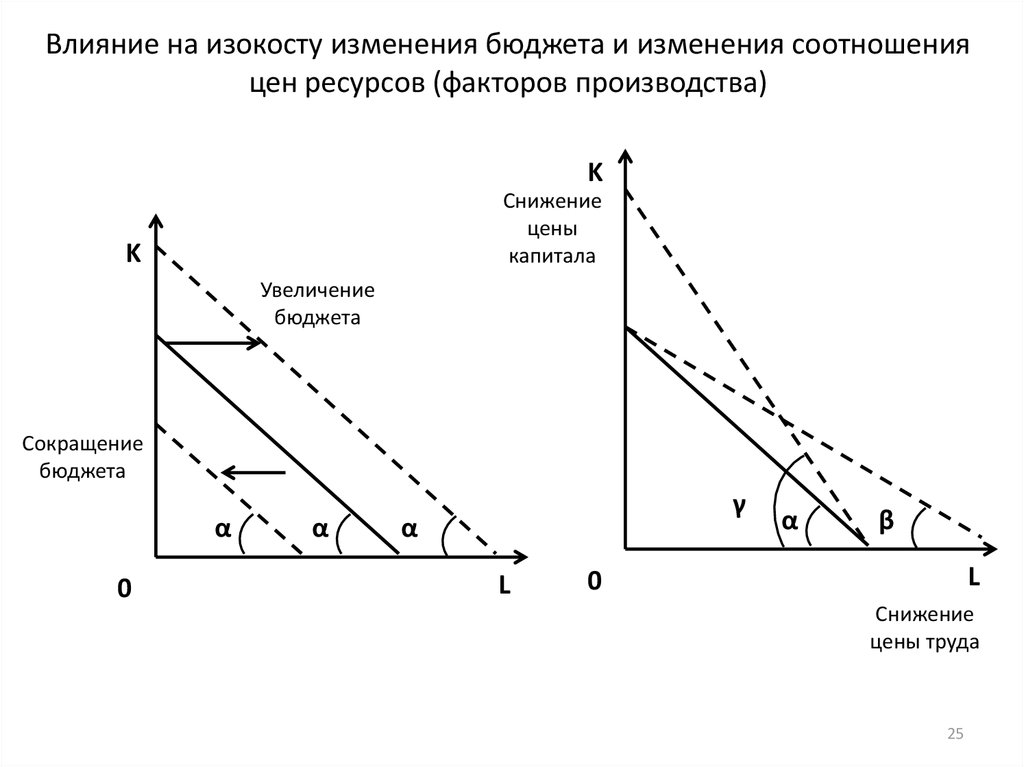

Влияние на изокосту изменения бюджета и изменения соотношенияцен ресурсов (факторов производства)

K

Снижение

цены

капитала

K

Увеличение

бюджета

Сокращение

бюджета

α

0

α

γ

α

L

α

β

L

0

Снижение

цены труда

25

26.

Равновесие производителяK

MRTS

C

r

LK

K

w

L

r

A

E

B

α

0

C

w

L

26

27.

Кривая «Путь развития»K

Кривая «Путь развития»

0

L

K

«США»

«СССР»

L

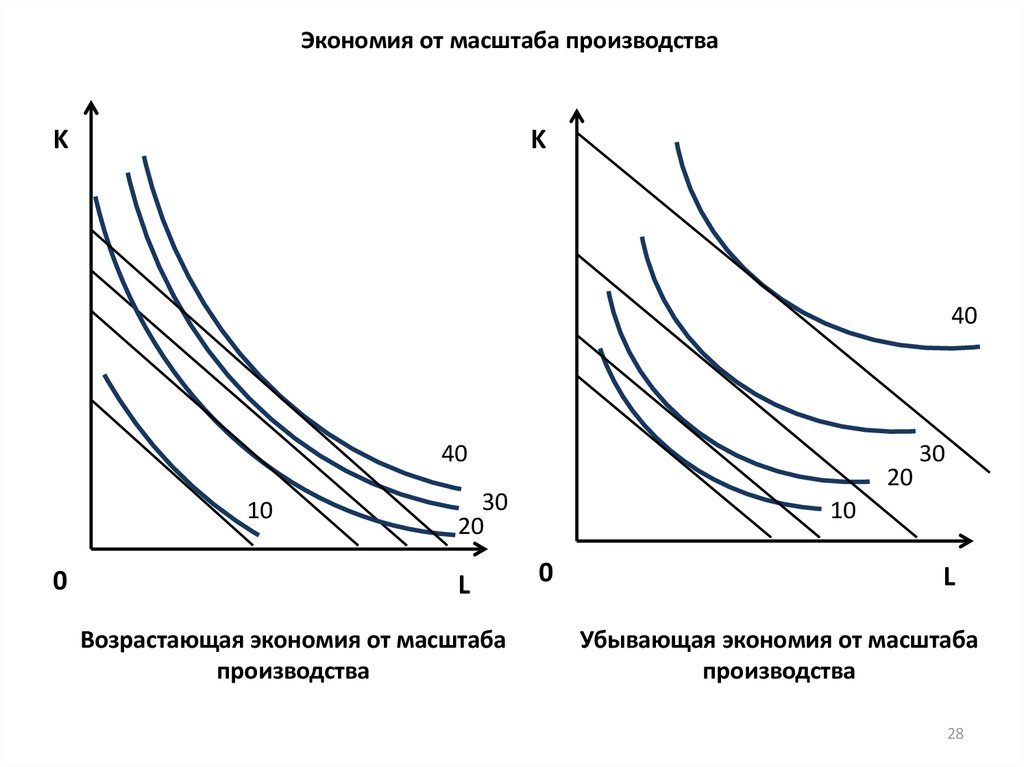

28.

Экономия от масштаба производстваK

K

40

40

10

0

20

30

20

L

Возрастающая экономия от масштаба

производства

30

10

0

L

Убывающая экономия от масштаба

производства

28

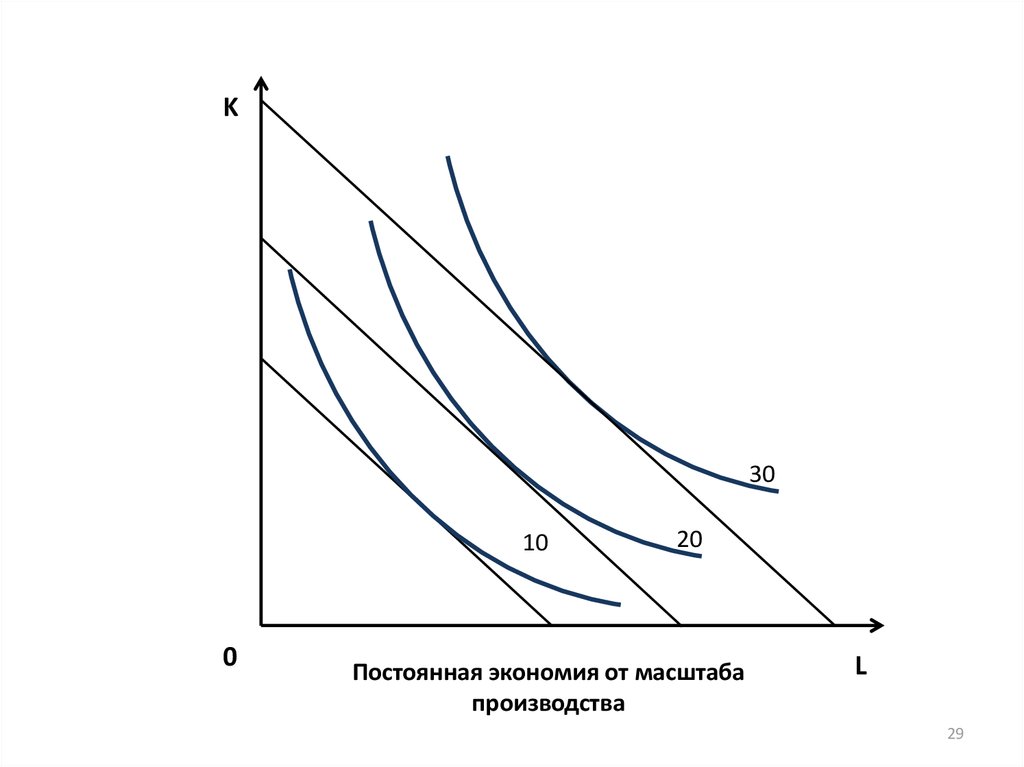

29.

K30

10

0

20

Постоянная экономия от масштаба

производства

L

29

30.

Долгосрочный и краткосрочный периоды производства.Понятие переменных (VC), постоянных (FC) и общих (TC) издержек

производства.

Краткосрочный период:

-это период фиксированных мощностей, когда объем производства, может быть

изменен путем применения большего или меньшего количества переменного

ресурса: труда, сырья, топлива и т.д, при этом производственные мощности

остаются неизменными;

-отрезок времени, в течении которого одни факторы производства являются

постоянными (здания. Сооружения, оборудование), а другие – переменными

(сырье, материалы, рабочая сила).

Долгосрочный период:

– это период изменяющихся мощностей, когда объем производства, может

быть изменен не только за счет увеличения или сокращения количества

переменного ресурса, но и за счет изменения производственных площадей,

оборудования, то есть производственных мощностей;

- это отрезок времени, в течении которого все факторы являются

переменными.

30

31.

В краткосрочном периоде все и издержки производства делятся на условнопостоянными FC (fixed cost) и условно переменные VC (variable cost).

Постоянные издержки FC (fixed cost) – это издержки, величина которых в

краткосрочном периоде не изменяется с увеличением или сокращением объема

производства.

C

FC

0

Q

31

32.

Переменные издержки VC (variable cost) – это издержки, величина которыхизменяется в зависимости от увеличения или уменьшения объема производства.

C

0

VC

Q

32

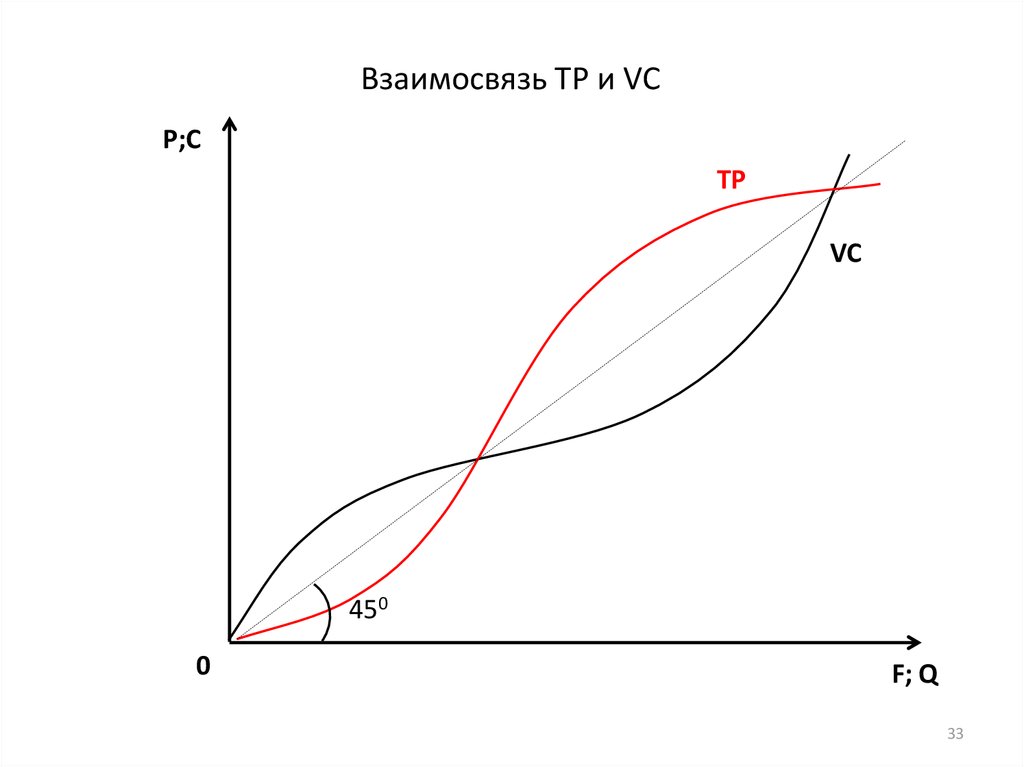

33.

Взаимосвязь TP и VCP;C

TP

VC

450

0

F; Q

33

34.

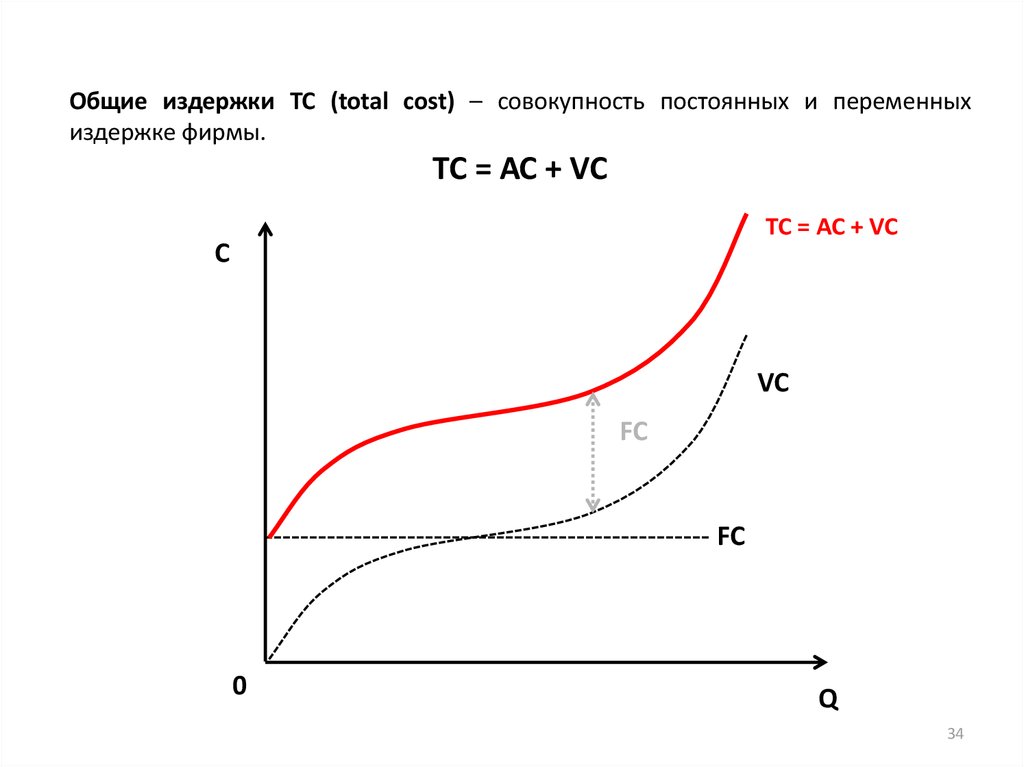

Общие издержки TC (total cost) – совокупность постоянных и переменныхиздержке фирмы.

TC = АС + VC

TC = АС + VC

C

VC

FC

FC

0

Q

34

35.

Понятие средних издержекСредние постоянные издержки AFC (Average fixed cost)

AFC

FC

Q

Средние переменные издержки AVC (Average variable cost)

VC

AVC

Q

Средние общие издержки ATC (AC) (Average total cost)

ATC

TC

AFC AVC

Q

35

36.

Предельные издержки MC (marginal cost) – приращение совокупныхиздержек, вызванное увеличением выпуска на единицу.

TC

MC

Q

36

37.

Графическое изображение средних издержекC

MC

AFC

ATCmin

ATC

AVC

AVCmin

AFC

0

Q

37

38.

Взаимосвязь средних (AVC) и предельных (MC) издержек и средней (AP) ипредельной (MP) производительности

P (продукция)

MP

AP

0

C (издержки)

0

F

MC

AVC

Q

38

39.

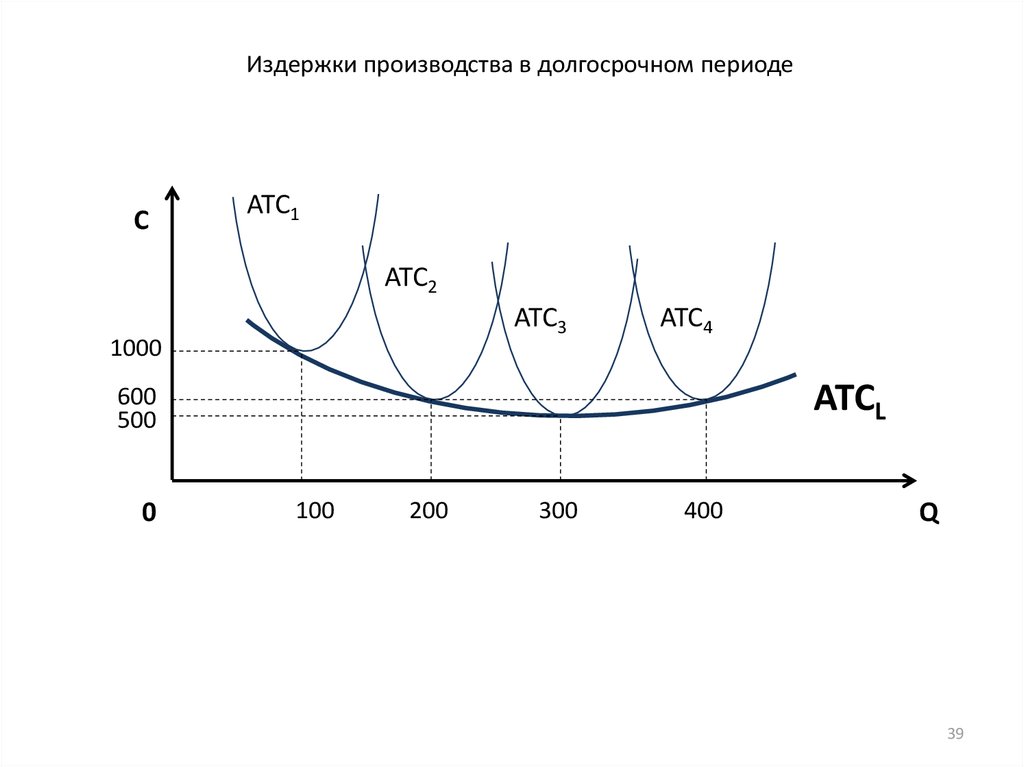

Издержки производства в долгосрочном периодеC

ATC1

ATC2

ATC3

1000

ATC4

ATCL

600

500

0

100

200

300

400

Q

39

40.

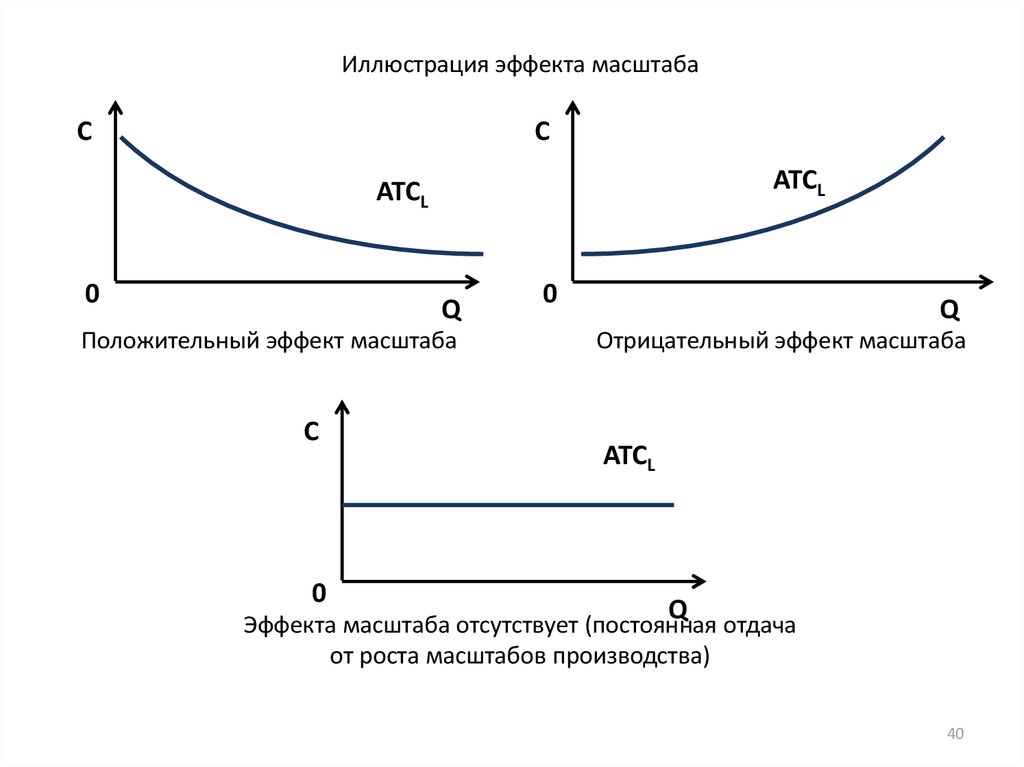

Иллюстрация эффекта масштабаC

C

ATCL

ATCL

0

Q

Положительный эффект масштаба

C

0

0

Q

Отрицательный эффект масштаба

ATCL

Q

Эффекта масштаба отсутствует (постоянная отдача

от роста масштабов производства)

40

41.

Динамика долгосрочных издержек (ATCL) в различных отрасляхC

ATCL

ATCL min

Q фирмы

0

C

Q отрасли

Q

Q отрасли

Q

ATCL

ATCL min

0

Q фирмы

41

42.

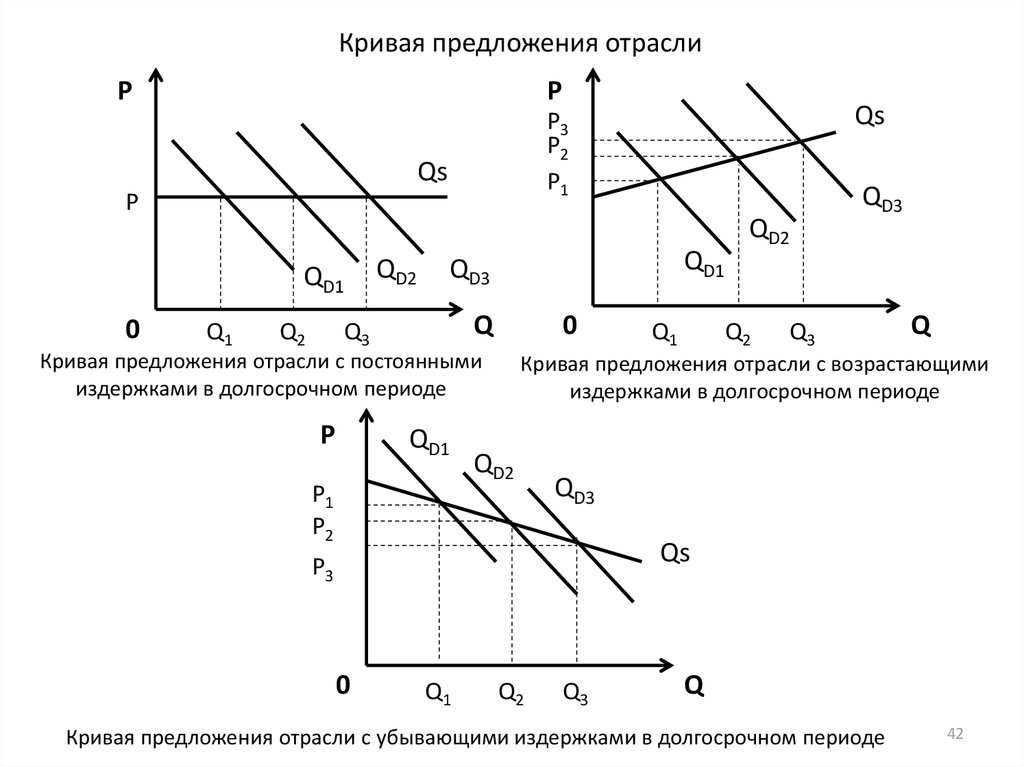

Кривая предложения отраслиP

P

Qs

P

QD1

0

Q1

Q2

QD2

QD1

QD3

Q

Q3

0

Кривая предложения отрасли c постоянными

издержками в долгосрочном периоде

P

Qs

P3

P2

P1

QD1

P1

P2

Q1

QD2

Q2

QD3

Q3

Q

Кривая предложения отрасли c возрастающими

издержками в долгосрочном периоде

QD2

QD3

Qs

P3

0

Q1

Q2

Q3

Q

Кривая предложения отрасли c убывающими издержками в долгосрочном периоде

42