finance

finance business

businessSimilar presentations:

Обзор малого и среднего бизнеса в Узбекистане и дистанционных банковских услуг

1.

Обзор малого и среднего бизнесав Узбекистане и дистанционных

банковских услуг

2.

АббревиатурыМСБ - Малый и средний бизнес

ВВП - Валовой внутренний продукт

ДБО - Дистанционные банковские услуги

ИП - индивидуальный предприниматель

2

3.

Обзор сферы МСБ3

4.

Определение МСБ в УзбекистанеСогласно законодательству Узбекистана для малый и средний бизнес определяется по следующим

критериям:

микро предприятие – индивидуальные предприятия, микрофирмы (среднегодовая численность

сотрудников – до 10, чистая ежегодная выручка – до 1 млрд сумов (5 млн рублей)),

малые предприятия (среднегодовая численность сотрудников – до 100, чистая ежегодная

выручка – до 5 млрд сумов (25 млн рублей));

среднее предприятие – компании, где среднегодовая численность сотрудников – до 250, чистая

ежегодная выручка – до 15 млрд сумов (75 млн рублей)

Индивидуальный предприниматель - физлицо, осуществляющее предпринимательскую

деятельность без образования юрлица самостоятельно на свой риск и на базе своего имущества,

принадлежащего ему на праве собственности. ИП могут нанимать до 5 сотрудников.

4

5.

Развитие МСБ - основной вектор развития экономикиТреть населения Узбекистана занимается малым и средним бизнесом и в некоторых отраслях

народного хозяйства производится от 27 до 99% от общего объема товаров и услуг. Это значительно

выше чем в Казахстане (25,6%) и России (20%).

В течение 2020 - 2022 в Узбекистане было принято более пятидесяти указов и постановлений

Президента, направленных на поддержку сферы МСБ. В частности:

было создано Агентство государственных услуг и его местные центры для упрощения

процедуры регистрации бизнеса и необходимых разрешений

была введена должность Бизнес-омбудсмена для защиты прав субъектов МСБ

был создан Государственный фонд развития предпринимательства при Кабинете Министров на

сумму 200 миллиардов сумов и 50 миллионов долларов

создан государственный фонд развития предпринимательства, созданного для гарантирования

кредитов и частичного покрытия процентов

в сельских местностях создаются Бизнес-центры для поддержки предпринимателей

Малый бизнес обеспечивает около 60% ВВП страны, треть промышленной продукции, 98%

сельскохозяйственной продукции и половину инвестиций. Во многих регионах 70-90 % экспорта

приходится на малый бизнес.

5

6.

МСБ - обеспечивает больше половины ВВП узбекистанаДоля малого бизнеса и частного предпринимательства в ВВП (в % к общему объему)

2017

2018

2019

2020

2021

2022 (янвмарт)

ВВП

65,3

62,4

56,0

55,7

54,9

44,7

Промышленность

41,2

37,4

25,8

27,9

27,0

21,6

Строительство

64,8

73,2

75,8

72,5

72,4

76,5

Занятость

78,0

76,3

76,2

74,5

74,4

-

Экспорт

22,0

27,2

27,0

20,5

22,3

14,7

Импорт

53,6

56,2

61,6

51,7

48,7

49,5

Показатели

По уровню доли МСБ в ВВП Узбекистан находится на уровне показателей развитых государств. Это

значительно выше чем в Казахстане (25,6%) и России (20%).

С другой стороны эта доля имеет тенденцию сокращаться с 2017 года. Сокращение связано с более

быстрым ростом отраслей, где МСБ заняты в меньшей степени, и медленным ростом отраслей, где они

чаще работают.

ВВП Узбекистана демонстрирует стабильный рост с 2017 года. (CAGR 2017-2021 = 18.72%). При этом сферы, в

которых заняты субъекты МСБ растут медленнее чем ВВП. Например, торговля росла с CAGR 2017-2021 =

17.06%.

6

7.

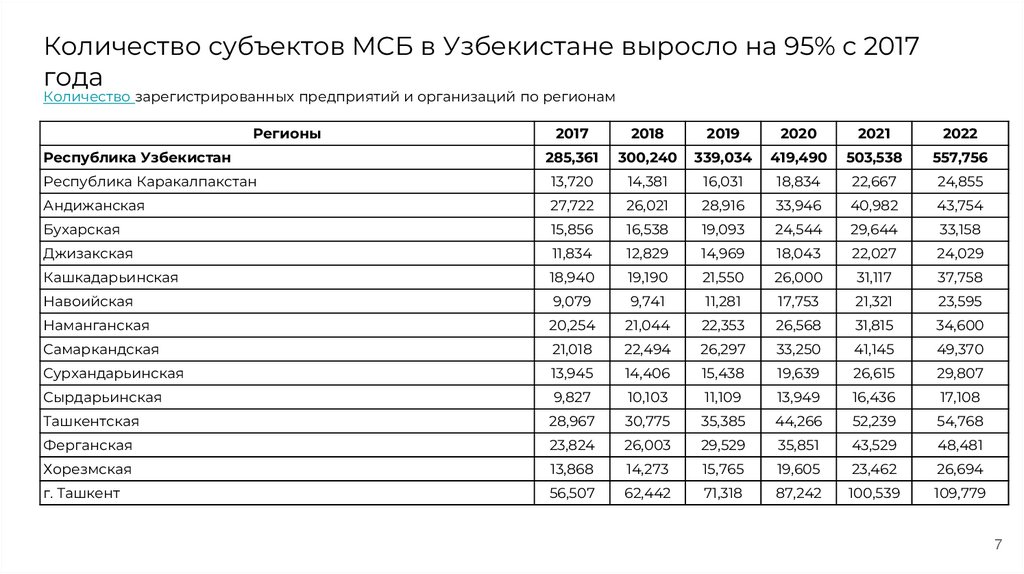

Количество субъектов МСБ в Узбекистане выросло на 95% с 2017года

Количество зарегистрированных предприятий и организаций по регионам

Регионы

2017

2018

2019

2020

2021

2022

Республика Узбекистан

285,361

300,240

339,034

419,490

503,538

557,756

Республика Каракалпакстан

13,720

14,381

16,031

18,834

22,667

24,855

Андижанская

27,722

26,021

28,916

33,946

40,982

43,754

Бухарская

15,856

16,538

19,093

24,544

29,644

33,158

Джизакская

11,834

12,829

14,969

18,043

22,027

24,029

Кашкадарьинская

18,940

19,190

21,550

26,000

31,117

37,758

Навоийская

9,079

9,741

11,281

17,753

21,321

23,595

Наманганская

20,254

21,044

22,353

26,568

31,815

34,600

Самаркандская

21,018

22,494

26,297

33,250

41,145

49,370

Сурхандарьинская

13,945

14,406

15,438

19,639

26,615

29,807

Сырдарьинская

9,827

10,103

11,109

13,949

16,436

17,108

Ташкентская

28,967

30,775

35,385

44,266

52,239

54,768

Ферганская

23,824

26,003

29,529

35,851

43,529

48,481

Хорезмская

13,868

14,273

15,765

19,605

23,462

26,694

г. Ташкент

56,507

62,442

71,318

87,242

100,539

109,779

7

8.

Ташкент лидирует по количеству предприятий малого бизнеса и частногопредпринимательства по состоянию

Топ 3 региона по количеству

предприятий малого бизнеса и

частного предпринимательства по

состоянию на апрель 2022 года

1. г. Ташкент

2. Ташкентский регион

3. Ферганский регион

Меньше всего предприятий в

Наманганском регионе.

Самые быстрорастущие регионы по

количеству предприятий Навоийский

регион (CAGR 2017-2022 21.05%),

Самаркандский регион (CAGR 20172022 18,62%) и Сурхандарьинский

регион (CAGR 2017-2022 16,41%)

8

9.

Около трети субъектов МСБ заняты в сфере торговлиСамая большая доля субъектов МСБ

работает в торговле.

Промышленность и строительство на 2 и 3 месте по количеству

предприятий МСБ среди отраслей

Меньше всего предприятий МСБ

приходится на здравоохранение

При этом самый высокий CAGR 20172022 в торговле 20,66%, за которой

следует сельское, лесное и рыбное

хозяйство - 20,64%.

9

10.

Доступность интернета10

11.

Мобильный интернет доминирует среди населения Узбекистана сдолей 86,1%

Доля домохозяйств в Республике Узбекистан, имеющих доступ к Интернету, по видам услуг (по

данным выборочного обследования домохозяйств, в процентах)

Наименование показателя

2017

2018

2019

2020

Фиксированная (проводная) узкополосная сеть

1,3

1,1

0,6

0,6

Фиксированная (проводная) широкополосная сеть

2,3

2,4

0,3

1,2

Наземная фиксированная (беспроводная) широкополосная

сеть

3,4

5,3

6,6

8,1

Спутниковая широкополосная сеть (с помощью спутниковой

связи)

0

0

4,9

5,1

Мобильная широкополосная сеть с использованием

портативного устройства

66,3

68,2

84,2

86,1

Мобильная широкополосная сеть с использованием

интегрированной SIM-карты в компьютер или USB модем

12,3

9,7

1,6

0,2

11

12.

21,1% предприятий и организаций в Узбекистане имеют доступ кИнтернету

Доля предприятий и организаций, имеющих доступ

Регионы

к сети Интернет

2017

2018

2019

2020

Республика Узбекистан

27,2

27,5

26,2

21,1

Республика Каракалпакстан

25,0

24,9

24,7

19,7

Андижанская

18,4

18,1

21,5

16,1

Бухарская

30,0

29,7

27,5

21,7

Джизакская

20,8

19,2

19,2

15,1

Кашкадарьинская

20,5

20,1

18,7

14,9

Навоийская

33,0

42,5

35,3

31,9

Наманганская

19,0

23,2

23,3

20,0

Самаркандская

22,3

22,3

20,8

17,9

Сурхандарьинская

17,2

16,9

13,3

8,5

Сырдарьинская

20,2

19,8

19,7

19,1

Ташкентская

25,4

25,8

25,4

19,4

Ферганская

20,6

20,8

19,2

16,5

Хорезмская

25,5

27,2

27,4

24,9

г. Ташкент

44,5

43,2

39,5

30,7

12

13.

Обзор коммерческих банков вразрезе услуг для МСБ

13

14.

Приватизация банков - основная цель банковских реформ и факторповышения эффективности всей системы

По состоянию мая 2022 года в Узбекистане зарегистрировано 33 коммерческих банка, из которых 12 с государственным участием

До 2025 года планируется сохранить государственную долю в 3 банках: Узнацбанке, Агробанке и Микрокредитбанке. Узнацбанк

сосредоточится на обслуживании крупных государственных предприятий и внешнеэкономической деятельности, а Агробанк и

Микрокредитбанк будут поддерживать малый бизнес и население.

12 мая 2020 года принят Указ Президента Республики Узбекистан ПФ-5992 « О стратегии реформирования банковской системы

Республики Узбекистан на 2020-2025 годы ». Цели реформ, предусмотренных Стратегией:

увеличить долю негосударственных банков в совокупных активах банковской системы с нынешних 16% до 60% к концу 2025 года;

увеличить долю обязательств банков перед частным сектором в совокупных обязательствах с текущих 28% до 70% к концу 2025 г;

привлечение к 2025 году не менее трех стратегических иностранных инвесторов , обладающих достаточным опытом, знаниями и

репутацией, в капитал не менее трех государственных банков;;

увеличить долю небанковских кредитных организаций в общем объеме кредитования с текущих 0,35% до 4% к концу 2025 года ;

увеличить коэффициент обязательств по банковским депозитам с текущих 41% до 50% к концу 2025 года ;

До конца 2025 года снизить долю валютных обязательств банков в совокупных обязательствах с нынешних 58% до 40%

МВФ измеряет относительную глубину, доступ и эффективность финансовых учреждений и финансовых рынков. Используя шкалу от 0 до

1, где один обозначает сильное, а 0 означает слабое финансовое развитие,

Узбекистан демонстрирует низкое финансовое развитие с коэффициентом 0,22.

14

15.

Коммерческие банки предлагают широкий спектр классическихбанковских услуг для предприятий МСБ

Все коммерческие банки либо уже предлагают банковские услуги предприятиям МСБ либо планируют выйти на этот

сегмент в 2022 году. Спектр банковский услуг предполагает классическое банковское обслуживание. В частности:

Расчетно-кассовое обслуживание

Кредитование

Депозиты

Эквайринг

Некоторые банки предлагают поддержку предпринимателей, например,

поддержку при для экспорта продукции путем выдачи кредитов по специальным условиями (КДБ банк)

Шаблоны бизнес-планов для получения финансирования (Алока банк)

Средний показатель удовлетворенности банковскими услугами в Узбекистане составляет 30%. При этом данный

показатель удовлетворенности госбанками оказался на 14,2% ниже, чем частными банками.

По итогам результатов “Тайного покупателя” выяснилось, что:

В большинстве случаев в качестве обеспечения по кредиту принимается только недвижимость и авто.

Возможности для альтернативного залога (оборудование, товары, техника и скот) и жилой недвижимости с

прописанными людьми нет..

банки развивают альтернативные каналы продаж. В частности, появляется возможность для подачи заявки

онлайн, коммуникация с банками в дистанционном формате. Так, онлайн-чат имеется у половины банков, но

работает он полноценно лишь в половине из них. Онлайн-заявка на кредит присутствовала в двух банках,

Telegram-бот был предложен в одном из банков.

15

16.

Цифровые банковские услуги на ранней стадии развития вУзбекистане

В узбекистане достаточно развиты услуги для дистанционного банкинга. Существует три вида услуг для удаленного управления

банковскими операциями:

1. SMS - банкинг

2. Интернет банкинг

3. Мобильный банк

Все крупные коммерческие банки разработали мобильные приложения для своих клиентов юридических лиц, но на рынке доминируют

приложения для физических лиц, которые разработаны всеми коммерческими банками.

Сравнительный анализ дистанционных банковских услуг показал, что последние предлагают преимущественно дистанционное управление

с счетами и документооборотом банка и редко возможность онлайн кредитования.

В частности, услуги дают возможность производить денежные переводы, погашать кредиты, начислять зарплату сотрудникам без

посещения отделения банка.

Цифровизация - приоритетный вектор развития для все страны, в том числе и для банковского сектора.

С 2017 года в стране были введены карты овердрафта, MasterCard и Visa.

В 2018 году банк Ипак Йули включил в свои операции модули SAP CRM и SAP HANA. После этого InfinBank внедрил SAP QCD и

CRM для ускорения процесса обслуживания.

В 2018 году банки начали предлагать онлайн-конвертацию национальной валюты в иностранную. InfinBank запустил мобильное

приложение для онлайн-кредитования.

С мая 2019 года все банки начали выпуск бесконтактных карт HUMO. UnionPay вошла в Узбекистан.

В 2020 году были созданы первые цифровые банки : Anor bank и TBC bank

В 2021 году платежная система Апельсин получила банковскую лицензию и стала цифровым банком.

16

17.

По состоянию на 1 января 2022 количество пользователей ДБО юр. лиц было больше 900тыс предприятий. По предварительным оценкам кол-во МСБ пользователей ДБО может

колебаться от 100 до 400 тыс предприятий

Источник

17

18.

Финтех в УзбекистанеЦифровые банки и их развитие

18

19.

Сравнительно низкое проникновение банковских услуг вУзбекистане и недоверие к банковской системе усложняют

развитие цифрового банкинга в Узбекистане

В стране действует программа “Цифровой Узбекисан 2030”, и уже сегодня государственные реформы нацелены на

цифровизацию экономики. Несмотря на это в 2021 году цифровая экономика составляла всего 2% от ВВП страны.

Основные показатели доступности финтех услуг в Узбекистане (в целом по населению)

население - 33,5 млн

проникновение интернета - 66%

проникновение мобильной связи - 76%

проникновение банковских услуг - 40%

количество финтех стартапов - 45

количество цифровых банков - 3

В 2021 году 53% оформленных депозитов, 40% полученных микрозаймов, 48% коммунальных и других платежей и 15%

транзакций по конвертации валюты были осуществлены дистанционно

Популярные платежные системы

Uzcard

Humo - запустил Humo pay (аналог Apple pay и Google pay)

Центробанк запустил систему оплаты «QR-online», которая предоставляет предпринимателям возможность по приему

платежей (помимо POS-терминала), со снижением операционных расходов за счет использования QR-кода.

«Tap-to-phone», с помощью которой субъекты предпринимательства и самозанятые лица могут принимать платежи

посредством смартфона через NFC.

Основные проблемы отрасли:

относительно низкий уровень проникновение интернета,

несовершенство регулирования

отсутствие доверия к традиционным банкам среди населения, где более половины взрослых не имеют банковских

счетов

отсутствие квалифицированных ИТ специалистов

19

20.

Государство стимулирует развитие цифрового банкинга, принимаянеобходимые законодательные меры

Согласно положению о регистрации и лицензировании банков в Узбекистане, цифровой банкинг является

банком или его структурным подразделением, предоставляющим услуги дистанционного банковского

обслуживания с использованием инновационных банковских технологий.

Цифровые банки

TBC UZ

Апельсин банк - цифровое подразделение банка

Anor bank

Развитию финтех услуг в стране способствуют государственные меры. В частности в 2021 году:

внедряется стратегическая программа трансформации и разгосударствления банковского сектора, которая

призвана повысить эффективность банковского сектора в целом;

заложена правовая основа для удаленной биометрической идентификации клиентов, что открывает

широкие возможности для развития небанковских финансовых услуг;

создан центр по противодействию мошенничеству и киберугрозам, что послужит повышению прозрачности

и безопасности финансовых услуг.

Планируется внедрение SupTech на базе хранилища банковских данных при ГЦИ Центрального банка, куда будут

подключены платежные организации и операторы.

Одновременно цифровые банки выделяют несколько необходимых реформ для дальнейшего развития:

предоставление возможности использования облачных сервисов, которые расположены за пределами

Узбекистана

проведение реформ в нотариальном и кадастровом направлении, чтобы можно было зарегистрировать

куплю-продажу недвижимости и автомобилей в электронном виде

появление электронных кошельков в иностранной валюте

20

21.

Anor bankДата создания: сентябрь 2020

Мобильное приложение: все услуги для физических лиц доступны через

мобильное приложение.

Интернет банк Anor Business: для юридических лиц предназначен интернет

банк, который доступен и со смартфона и предлагает:

○

интеграцию с 1C

○

визуализацию данных - история перемещения денег по всем счетам

выводится на главную страницу кабинета, где можно увидеть все

важные данные, отображенными на графиках.

○

возможность подключить несколько бизнесов к одному аккаунту

○

упрощенное управление зарплатным проектом - интернет-банк

позволяет вести справочник сотрудников, формировать ведомости и

реестры на присоединение или открепление сотрудника, открывать

транзитные счета и карты, вести контроль зарплатного реестра,

автоматически создавать платежные поручения и многое другое

Услуги для МСБ

○

Расчетное обслуживание

○

Эквайринг

○

Кредиты

○

Депозиты

○

Партнерская программа

○

Интернет банк

○

Anor API - пониженная комиссия по эквайрингу, прием платежей с

любой площадки (сайт, мобильное приложение. мессенджер или

приложение Anor bank).

21

22.

TBC UZДата создания: октябрь 2020

Мобильное приложение: доступно для физических лиц. Банк не

предоставляет услуги для МСБ. Планирует выйти на этот сегмент в

2022 году.

В приложении TBC UZ 1,14 млн зарегистрированных пользователей, из

которых почти 473 тысячи добавились в IV квартале 2021 года. Число

активных пользователей составляет 141 000. Банк оформил 224 тысяч

карт, а через его приложение привязано ещё 386 тысяч карт других

банков.

Услуги:

○

Кредиты

○

Депозиты

На конец 2021 года кредитное портфолио TBC UZ составило около $31

млн — 0,5% от всех потребительских кредитов в Узбекистане. Также на

него пришлось 2% от суммы вкладов населения в банках — $69,3 млн.

○

○

Переводы и платежи

Карты

Global Economics присвоил ему «титул лучшего цифрового банка

Узбекистана в 2021 году»

22

23.

Apelsin bankДата создания: ноябрь 2021 (с декабря 2019 приложение

работало как платежная система)

Является дочерной организацией АКБ «Капиталбанк» в

Узбекистане.

Базой является АКБ „Капиталбанк“. В планах Bank Apelsin

стать своеобразным посредником между пользователями

финансовых продуктов и банками, в чьи цели не входит

дорогостоящая разработка и поддержка собственных

приложений

Цифровой банк можно подключить на мобильном

приложении, WEB - странице или на кнопочном телефоне

Интегрированы сервис покупок ж/д билетов и денежные

переводы Western Union

Услуги для юридических лиц на стадии разработки

Bank Apelsin планирует предложить собственные

финансовые решения для физических и юридических лиц,

такие как удаленная идентификация пользователей,

открытие и управление депозитами, онлайн-микрозаймы и

кредиты под заработную плату, запуск собственного

маркетплейса, собственные виртуальные карты, расширение

трансграничных переводов и другое.

23

24.

Приложение24