finance

financeSimilar presentations:

. Тема 4")

Стоимостное измерение активов организации. Бухгалтерский учет основных хозяйственных процессов. Лекция 7

1.

Лекция 7. Стоимостное измерение активоворганизации.

Бухгалтерский учет основных хозяйственных

процессов

Вопросы

1. Оценка и калькуляция

2. Бухгалтерский учет процесса снабжения

3. Бухгалтерский учет процесса производства

4. Бухгалтерский учет процесса реализации

2.

1.Оценка и калькуляция – основа стоимостного отражения затрат ЭС.Оценка – элемент метода бухгалтерского учета, при котором все активы, обязательства и

хозяйственные явления выражаются в денежном измерении.

Правила и величина оценки регламентируются нормативными актами МФ РФ, в которых

предъявляются к оценке два основных требования:

- она должна быть реальной;

- она должна быть единой.

Оценка имущества,:

-приобретенного за плату- это сумма фактических затрат на его покупку;

- полученного безвозмездно- это текущая рыночная стоимость;

-произведенного в самой организации- это сумма фактических затрат,

связанных с изготовлением этого имущества.

Методы оценки активов в практике ведения бухгалтерского учета:

- фактическая стоимость приобретения;

- восстановительная стоимость;

- возможная цена продажи;

- дисконтированная стоимость.

3.

Калькуляция – элемент метода бухгалтерского учета, при котором все затраты напроизводство и реализацию ПРУ группируются и обобщаются в денежном

выражении и исчисляется себестоимость активов.

Виды калькуляций:

- по времени составления (плановые, отчетные);

- по объему затрат (производственные, полные)

4.

2. Бухгалтерский учет процесса снабженияОпределяющей фазой в процессе расширенного воспроизводства является процесс производства,

которому предшествует процесс заготовления товарно-материальных ценностей (ТМЦ). Процесс

снабжения - первая стадия кругооборота объектов бухгалтерского учета (Д-Т..), при которой

денежная форма стоимости активов переходит в товарную (СТ –средства труда, ПТ-предметы труда).

Задачами бухгалтерского учёта в процессе заготовления (снабжения) ТМЦ являются:

-правильное и своевременное исчисление объёма заготовления ТМЦ;

-определение расходов, связанных с заготовлением;

-осуществление расчётов с поставщиками и другими ЭС (экономическими субъектами).

Заготовление ТМЦ учитывается по фактической себестоимости, которая состоит из:

-покупной стоимости материалов;

-транспортно-заготовительных расходы (погрузка, разгрузка, перевозка, взвешивание, экспедиция,

страхование, посреднические и информационно-консультационные услуги, таможенные сборы,

акцизы и др.).

На отгруженные в адрес покупателя ТМЦ, поставщик выписывает и передает покупателю

товарную накладную и счет-фактуру для производства расчетов. В товарной накладной поставщик

указывает стоимость ТМЦ, сумму НДС и общую сумму к оплате. В счет фактуре указывает НДС

(основной возмещаемый налог), который покупатель оплачивает поставщику, а поставщик, получая

НДС перечисляет его в бюджет.

5.

Покупатель акцептует (соглашается оплатить) товарную накладную и счет-фактуру,признавая свою кредиторскую задолженность (КЗ) перед поставщиком.

Т.О., у покупателя появляются материалы (Д №10 «Материалы». активный) и

одновременно КЗ перед поставщиком (К №60 «Расчеты с поставщиками

подрядчиками», пассивный). Заготовление ТМЦ отражается на синтетическом

активном счете № 10 «Материалы» - по Д отражается увеличение расходов по

приобретению (заготовлению) ТМЦ, а по К – уменьшение или списание этих

расходов на производство ПРУ.

6.

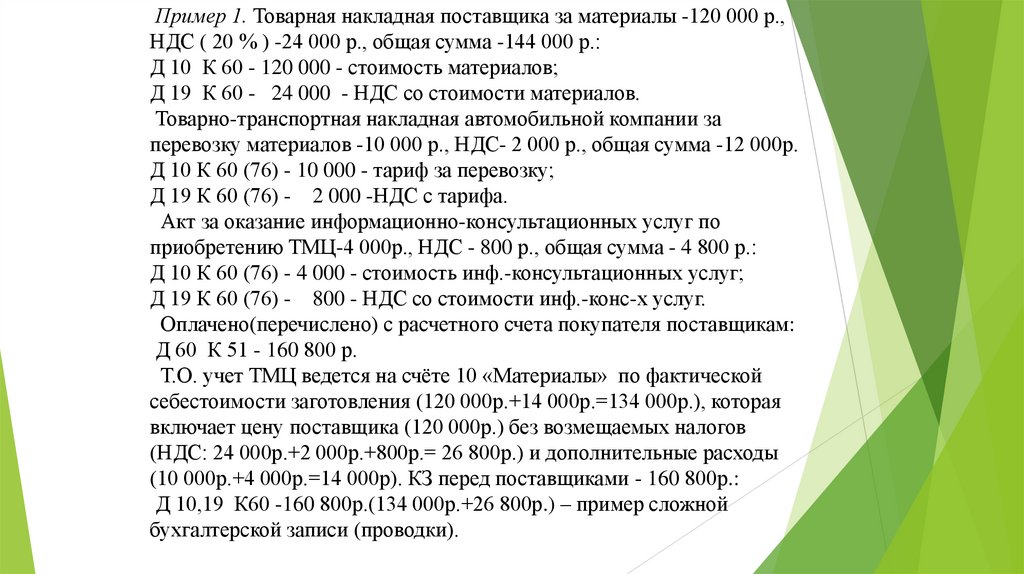

Пример 1. Товарная накладная поставщика за материалы -120 000 р.,НДС ( 20 % ) -24 000 р., общая сумма -144 000 р.:

Д 10 К 60 - 120 000 - стоимость материалов;

Д 19 К 60 - 24 000 - НДС со стоимости материалов.

Товарно-транспортная накладная автомобильной компании за

перевозку материалов -10 000 р., НДС- 2 000 р., общая сумма -12 000р.

Д 10 К 60 (76) - 10 000 - тариф за перевозку;

Д 19 К 60 (76) - 2 000 -НДС с тарифа.

Акт за оказание информационно-консультационных услуг по

приобретению ТМЦ-4 000р., НДС - 800 р., общая сумма - 4 800 р.:

Д 10 К 60 (76) - 4 000 - стоимость инф.-консультационных услуг;

Д 19 К 60 (76) - 800 - НДС со стоимости инф.-конс-х услуг.

Оплачено(перечислено) с расчетного счета покупателя поставщикам:

Д 60 К 51 - 160 800 р.

Т.О. учет ТМЦ ведется на счёте 10 «Материалы» по фактической

себестоимости заготовления (120 000р.+14 000р.=134 000р.), которая

включает цену поставщика (120 000р.) без возмещаемых налогов

(НДС: 24 000р.+2 000р.+800р.= 26 800р.) и дополнительные расходы

(10 000р.+4 000р.=14 000р). КЗ перед поставщиками - 160 800р.:

Д 10,19 К60 -160 800р.(134 000р.+26 800р.) – пример сложной

бухгалтерской записи (проводки).

7.

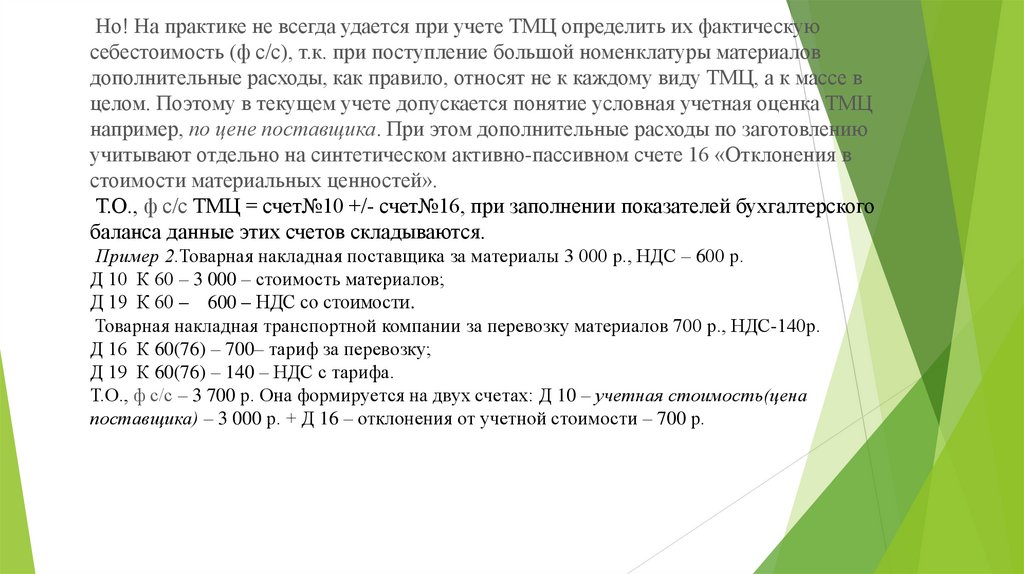

Но! На практике не всегда удается при учете ТМЦ определить их фактическуюсебестоимость (ф с/с), т.к. при поступление большой номенклатуры материалов

дополнительные расходы, как правило, относят не к каждому виду ТМЦ, а к массе в

целом. Поэтому в текущем учете допускается понятие условная учетная оценка ТМЦ

например, по цене поставщика. При этом дополнительные расходы по заготовлению

учитывают отдельно на синтетическом активно-пассивном счете 16 «Отклонения в

стоимости материальных ценностей».

Т.О., ф с/с ТМЦ = счет№10 +/- счет№16, при заполнении показателей бухгалтерского

баланса данные этих счетов складываются.

Пример 2.Товарная накладная поставщика за материалы 3 000 р., НДС – 600 р.

Д 10 К 60 – 3 000 – стоимость материалов;

Д 19 К 60 – 600 – НДС со стоимости.

Товарная накладная транспортной компании за перевозку материалов 700 р., НДС-140р.

Д 16 К 60(76) – 700– тариф за перевозку;

Д 19 К 60(76) – 140 – НДС с тарифа.

Т.О., ф с/с – 3 700 р. Она формируется на двух счетах: Д 10 – учетная стоимость(цена

поставщика) – 3 000 р. + Д 16 – отклонения от учетной стоимости – 700 р.

8.

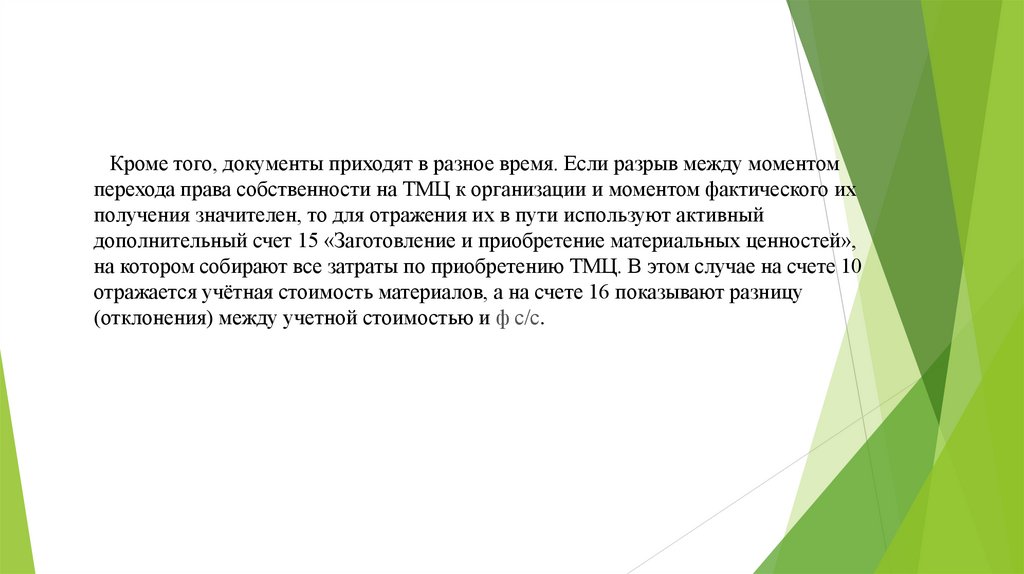

Кроме того, документы приходят в разное время. Если разрыв между моментомперехода права собственности на ТМЦ к организации и моментом фактического их

получения значителен, то для отражения их в пути используют активный

дополнительный счет 15 «Заготовление и приобретение материальных ценностей»,

на котором собирают все затраты по приобретению ТМЦ. В этом случае на счете 10

отражается учётная стоимость материалов, а на счете 16 показывают разницу

(отклонения) между учетной стоимостью и ф с/с.

9.

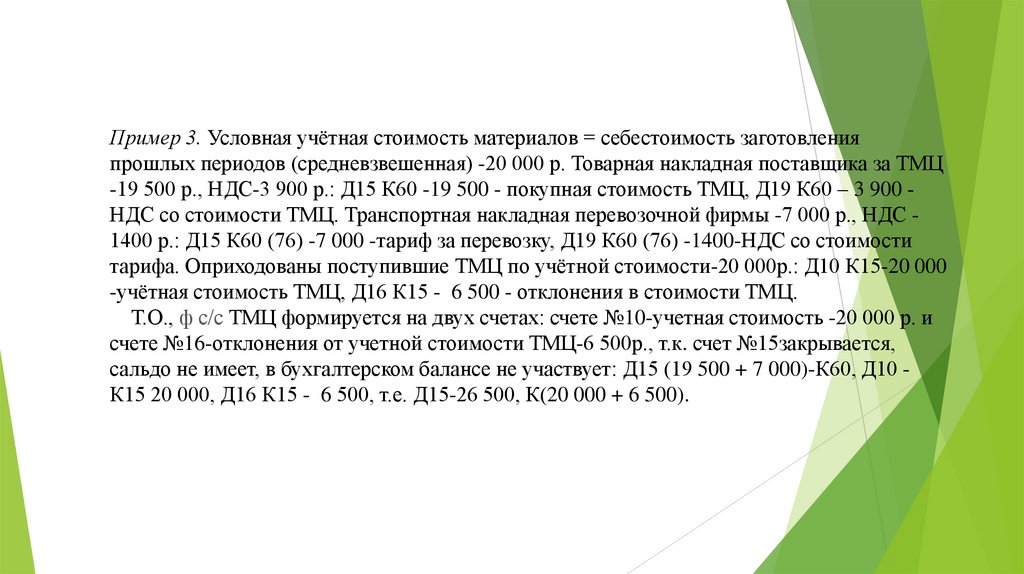

Пример 3. Условная учётная стоимость материалов = себестоимость заготовленияпрошлых периодов (средневзвешенная) -20 000 р. Товарная накладная поставщика за ТМЦ

-19 500 р., НДС-3 900 р.: Д15 К60 -19 500 - покупная стоимость ТМЦ, Д19 К60 – 3 900 НДС со стоимости ТМЦ. Транспортная накладная перевозочной фирмы -7 000 р., НДС 1400 р.: Д15 К60 (76) -7 000 -тариф за перевозку, Д19 К60 (76) -1400-НДС со стоимости

тарифа. Оприходованы поступившие ТМЦ по учётной стоимости-20 000р.: Д10 К15-20 000

-учётная стоимость ТМЦ, Д16 К15 - 6 500 - отклонения в стоимости ТМЦ.

Т.О., ф с/с ТМЦ формируется на двух счетах: счете №10-учетная стоимость -20 000 р. и

счете №16-отклонения от учетной стоимости ТМЦ-6 500р., т.к. счет №15закрывается,

сальдо не имеет, в бухгалтерском балансе не участвует: Д15 (19 500 + 7 000)-К60, Д10 К15 20 000, Д16 К15 - 6 500, т.е. Д15-26 500, К(20 000 + 6 500).

10.

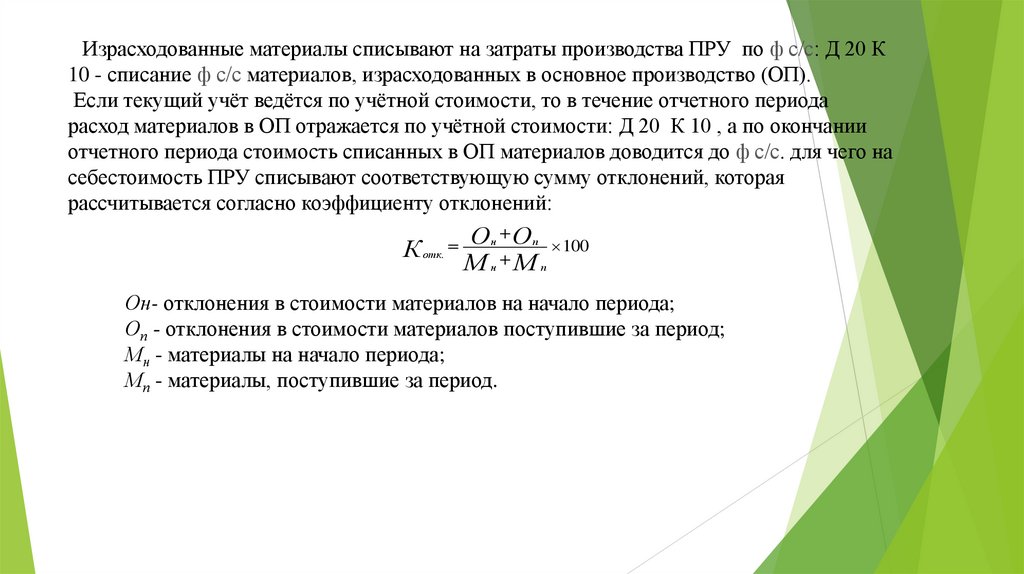

Израсходованные материалы списывают на затраты производства ПРУ по ф с/с: Д 20 К10 - списание ф с/с материалов, израсходованных в основное производство (ОП).

Если текущий учёт ведётся по учётной стоимости, то в течение отчетного периода

расход материалов в ОП отражается по учётной стоимости: Д 20 К 10 , а по окончании

отчетного периода стоимость списанных в ОП материалов доводится до ф с/с. для чего на

себестоимость ПРУ списывают соответствующую сумму отклонений, которая

рассчитывается согласно коэффициенту отклонений:

К отк.

О О 100

М М

н

н

п

п

Он- отклонения в стоимости материалов на начало периода;

Оп - отклонения в стоимости материалов поступившие за период;

Мн - материалы на начало периода;

Мп - материалы, поступившие за период.

11.

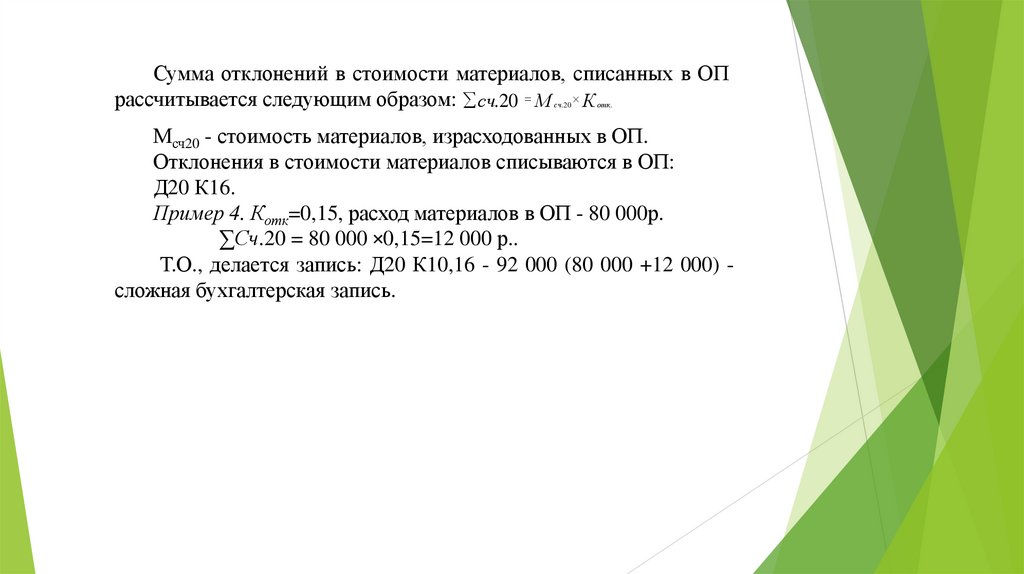

Сумма отклонений в стоимости материалов, списанных в ОПрассчитывается следующим образом: сч.20 М К

сч .20

отк.

Мсч20 - стоимость материалов, израсходованных в ОП.

Отклонения в стоимости материалов списываются в ОП:

Д20 К16.

Пример 4. Котк=0,15, расход материалов в ОП - 80 000р.

∑Сч.20 = 80 000 ×0,15=12 000 р..

Т.О., делается запись: Д20 К10,16 - 92 000 (80 000 +12 000) сложная бухгалтерская запись.

12.

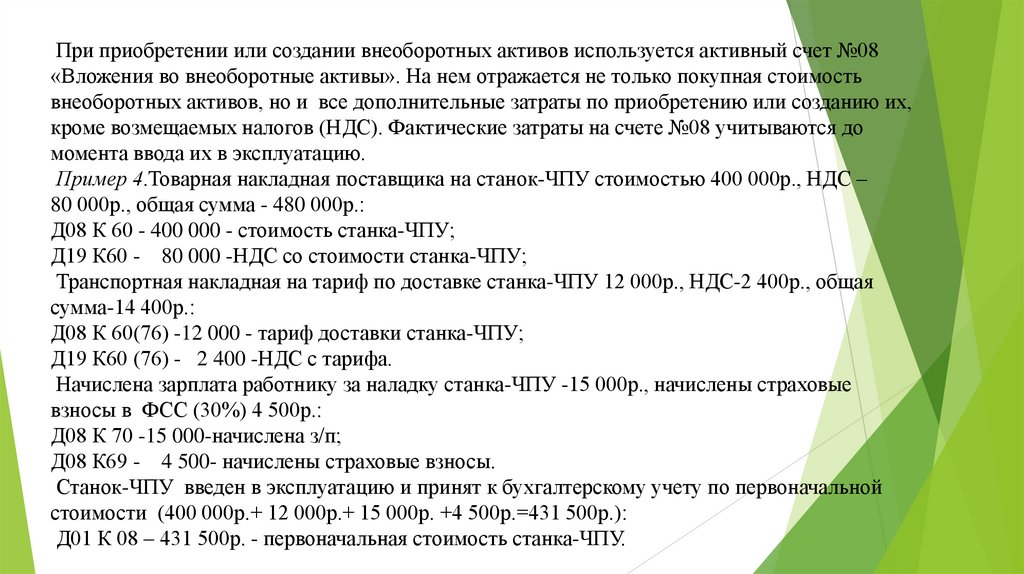

При приобретении или создании внеоборотных активов используется активный счет №08«Вложения во внеоборотные активы». На нем отражается не только покупная стоимость

внеоборотных активов, но и все дополнительные затраты по приобретению или созданию их,

кроме возмещаемых налогов (НДС). Фактические затраты на счете №08 учитываются до

момента ввода их в эксплуатацию.

Пример 4.Товарная накладная поставщика на станок-ЧПУ стоимостью 400 000р., НДС –

80 000р., общая сумма - 480 000р.:

Д08 К 60 - 400 000 - стоимость станка-ЧПУ;

Д19 К60 - 80 000 -НДС со стоимости станка-ЧПУ;

Транспортная накладная на тариф по доставке станка-ЧПУ 12 000р., НДС-2 400р., общая

сумма-14 400р.:

Д08 К 60(76) -12 000 - тариф доставки станка-ЧПУ;

Д19 К60 (76) - 2 400 -НДС с тарифа.

Начислена зарплата работнику за наладку станка-ЧПУ -15 000р., начислены страховые

взносы в ФСС (30%) 4 500р.:

Д08 К 70 -15 000-начислена з/п;

Д08 К69 - 4 500- начислены страховые взносы.

Станок-ЧПУ введен в эксплуатацию и принят к бухгалтерскому учету по первоначальной

стоимости (400 000р.+ 12 000р.+ 15 000р. +4 500р.=431 500р.):

Д01 К 08 – 431 500р. - первоначальная стоимость станка-ЧПУ.

13.

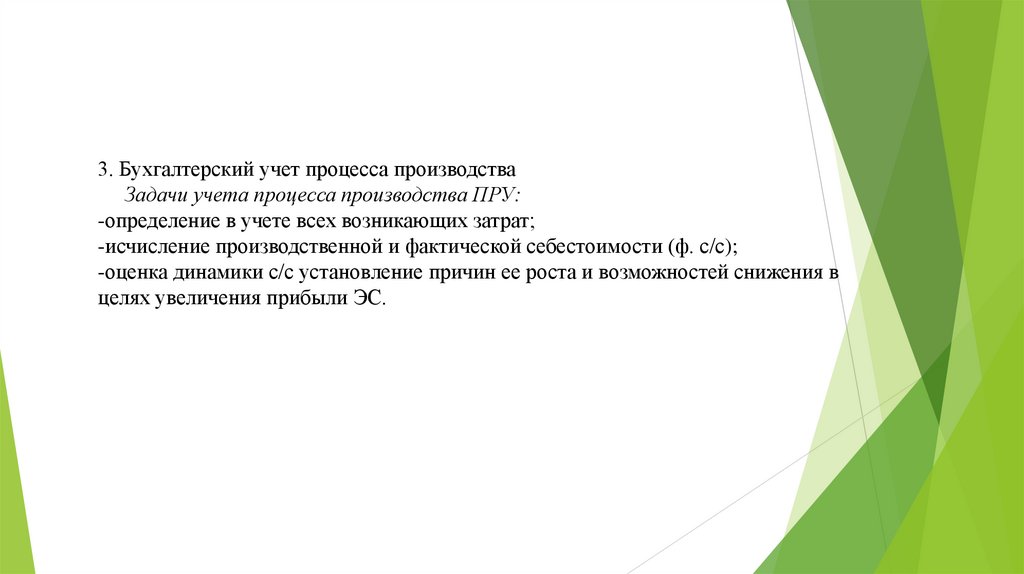

3. Бухгалтерский учет процесса производстваЗадачи учета процесса производства ПРУ:

-определение в учете всех возникающих затрат;

-исчисление производственной и фактической себестоимости (ф. с/с);

-оценка динамики с/с установление причин ее роста и возможностей снижения в

целях увеличения прибыли ЭС.

14.

Классификация затрат на производство:- по способу включения в себестоимость:

- прямые - это затраты, связанные с производством ПРУ, которые можно

сразу на основе первичных документов включить в себестоимость

соответствующего объекта калькуляции;

- косвенные (накладные) - затраты, связанные с организацией и

управлением производством, относящиеся к деятельности организации

в целом, которые предварительно собираются на отдельных счетах, а

затем распределяются между объектами калькуляции с помощью

специальных способов. Деление затрат на прямые и косвенные

индивидуально для каждой ЭС, поэтому в каждой организации это

решение устанавливают самостоятельно и фиксируют в учетной

политике ЭС.

15.

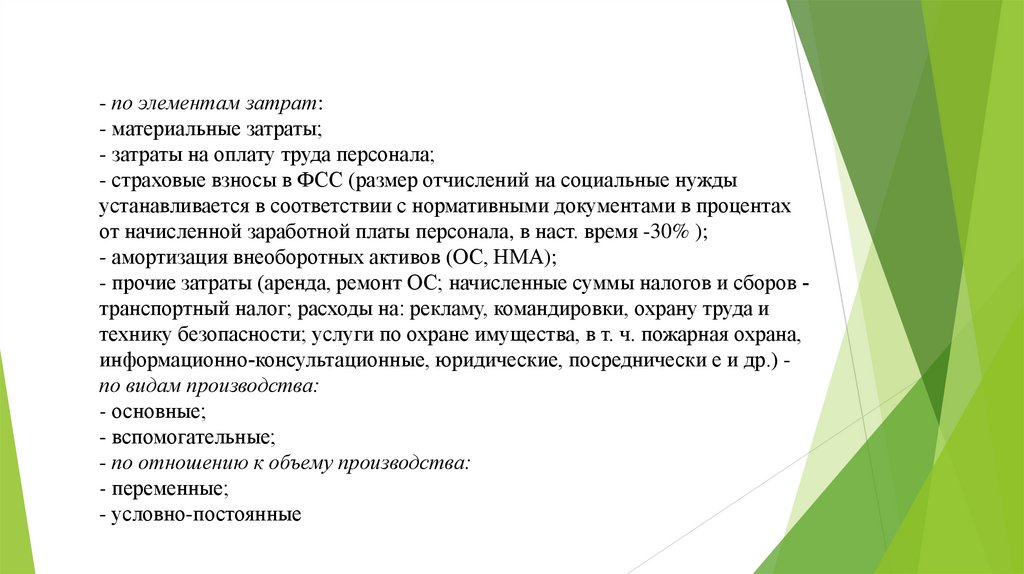

- по элементам затрат:- материальные затраты;

- затраты на оплату труда персонала;

- страховые взносы в ФСС (размер отчислений на социальные нужды

устанавливается в соответствии с нормативными документами в процентах

от начисленной заработной платы персонала, в наст. время -30% );

- амортизация внеоборотных активов (ОС, НМА);

- прочие затраты (аренда, ремонт ОС; начисленные суммы налогов и сборов транспортный налог; расходы на: рекламу, командировки, охрану труда и

технику безопасности; услуги по охране имущества, в т. ч. пожарная охрана,

информационно-консультационные, юридические, посреднически е и др.) по видам производства:

- основные;

- вспомогательные;

- по отношению к объему производства:

- переменные;

- условно-постоянные

16.

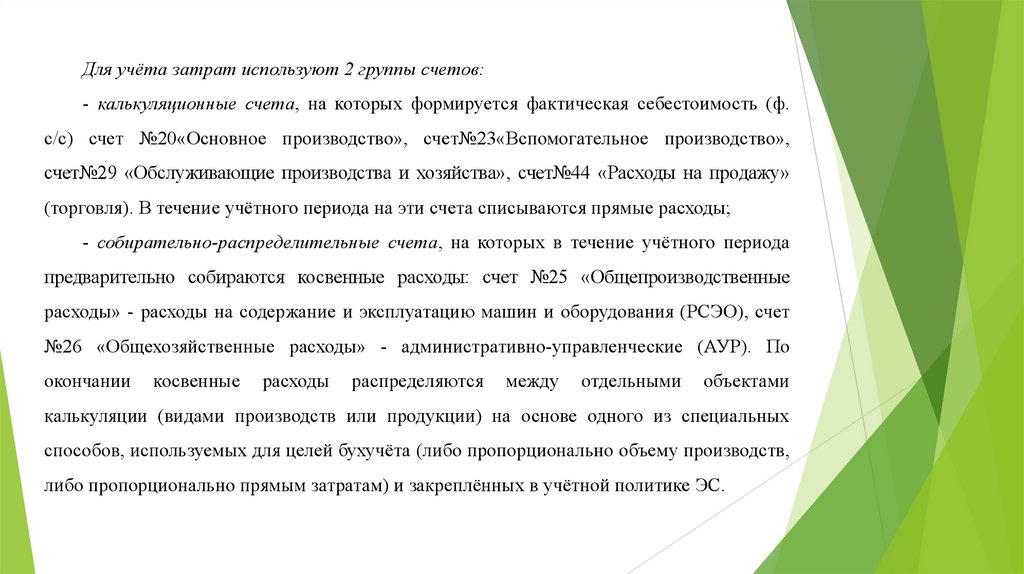

Для учёта затрат используют 2 группы счетов:- калькуляционные счета, на которых формируется фактическая себестоимость (ф.

с/с) счет №20«Основное производство», счет№23«Вспомогательное производство»,

счет№29 «Обслуживающие производства и хозяйства», счет№44 «Расходы на продажу»

(торговля). В течение учётного периода на эти счета списываются прямые расходы;

- собирательно-распределительные счета, на которых в течение учётного периода

предварительно собираются косвенные расходы: счет №25 «Общепроизводственные

расходы» - расходы на содержание и эксплуатацию машин и оборудования (РСЭО), счет

№26 «Общехозяйственные расходы» - административно-управленческие (АУР). По

окончании

косвенные

расходы

распределяются

между

отдельными

объектами

калькуляции (видами производств или продукции) на основе одного из специальных

способов, используемых для целей бухучёта (либо пропорционально объему производств,

либо пропорционально прямым затратам) и закреплённых в учётной политике ЭС.

17.

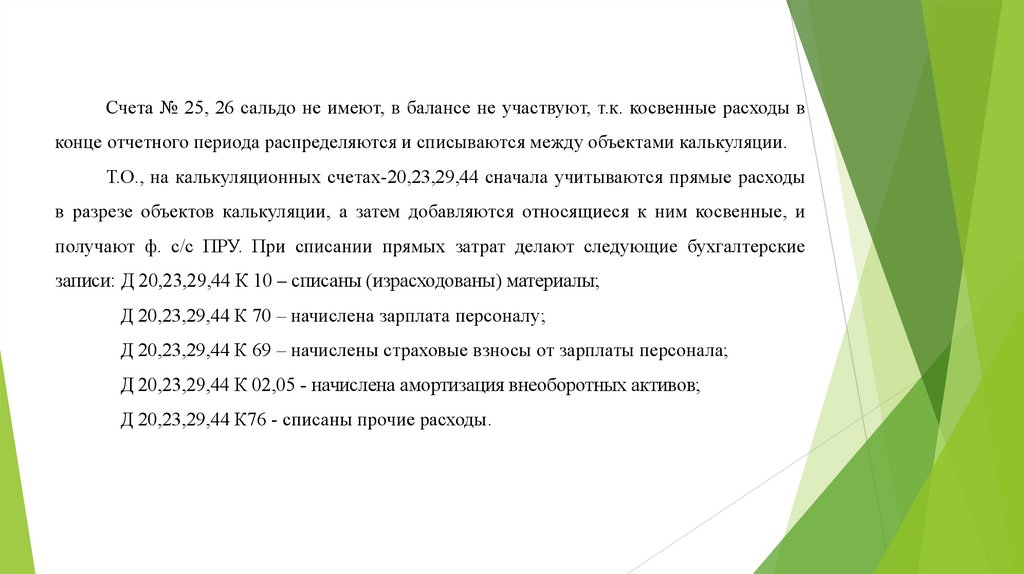

Счета № 25, 26 сальдо не имеют, в балансе не участвуют, т.к. косвенные расходы вконце отчетного периода распределяются и списываются между объектами калькуляции.

Т.О., на калькуляционных счетах-20,23,29,44 сначала учитываются прямые расходы

в разрезе объектов калькуляции, а затем добавляются относящиеся к ним косвенные, и

получают ф. с/с ПРУ. При списании прямых затрат делают следующие бухгалтерские

записи: Д 20,23,29,44 К 10 – списаны (израсходованы) материалы;

Д 20,23,29,44 К 70 – начислена зарплата персоналу;

Д 20,23,29,44 К 69 – начислены страховые взносы от зарплаты персонала;

Д 20,23,29,44 К 02,05 - начислена амортизация внеоборотных активов;

Д 20,23,29,44 К76 - списаны прочие расходы.

18.

Пример:6. В течение учетного периода косвенные расходы фирмы по РСЭОсоставили 18 000р., а АУР - 9 000р. По учётной политике (УП) организации база

распределения косвенных расходов - начисленная зарплат персонала. Распределить

эти

расходы

между

основным

и

вспомогательным

производством,

если

начисленная зарплат работников ОП - 47 000р., а вспомогательного (ВП) -19 500р.

Распределение косвенных расходов по видам производств

База распределения

Виды производств

Косвенные

расходы

РСЭО

АУР

Начисленная

зарплата, р.

Начисленная

зарплата, проц.

Основное

47 000

70,7

12 726

6 363

Вспомогательное

19 500

29,3

5 274

2 637

Итого

66 500

100,0

18 000

9 000

19.

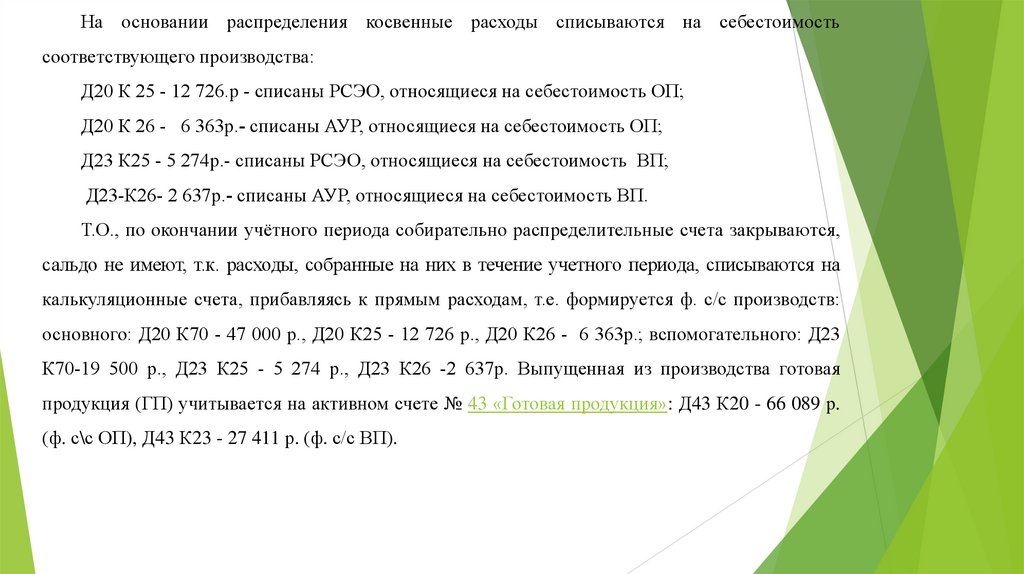

На основании распределения косвенные расходы списываются на себестоимостьсоответствующего производства:

Д20 К 25 - 12 726.р - списаны РСЭО, относящиеся на себестоимость ОП;

Д20 К 26 - 6 363р.- списаны АУР, относящиеся на себестоимость ОП;

Д23 К25 - 5 274р.- списаны РСЭО, относящиеся на себестоимость ВП;

Д23-К26- 2 637р.- списаны АУР, относящиеся на себестоимость ВП.

Т.О., по окончании учётного периода собирательно распределительные счета закрываются,

сальдо не имеют, т.к. расходы, собранные на них в течение учетного периода, списываются на

калькуляционные счета, прибавляясь к прямым расходам, т.е. формируется ф. с/с производств:

основного: Д20 К70 - 47 000 р., Д20 К25 - 12 726 р., Д20 К26 - 6 363р.; вспомогательного: Д23

К70-19 500 р., Д23 К25 - 5 274 р., Д23 К26 -2 637р. Выпущенная из производства готовая

продукция (ГП) учитывается на активном счете № 43 «Готовая продукция»: Д43 К20 - 66 089 р.

(ф. с\с ОП), Д43 К23 - 27 411 р. (ф. с/с ВП).

20.

ГП можно учитывать одним из двух способов:- по фактической производственной себестоимости с использованием счета 43 «Готовая продукция»;

-по учетной условной оценке - нормативной (плановой) себестоимости с использованием счета №,43

«Готовая продукция» и счета №40 «Выпуск продукции (работ, услуг)», либо без него. Выбранный способ

должен быть зафиксирован учетной политике ЭС. Выпуск ГП в течение учётного периода оцениваются

условно, то есть в планово-учетных ценах. Передача приемо-сдаточными документами - (накладными) в

двух экземплярах. В них указывается цех, номер склада, принявший ее, наименование, количество, учетная

цена и общая сумма. Один экземпляр документа остается в производственном цехе, второй передается на

склад ГП и делается бухгалтерская запись: Д43 К20 на склад поступила готовая продукция по плановой с/с.

По окончании учётного периода на счете № 20 определяется ф. с\с и на счете №43 – плановая с/с должна

быть доведена до ф. с\с.:

- если она больше (>) плановой с/с, то на сумму перерасхода делается дополнительная запись,

увеличивающая сумму расхода: Д43 К20;

- если < , то на сумму экономии делается проводка «красным сторно», уменьшающая сумму расхода: Д 43 К20;

21.

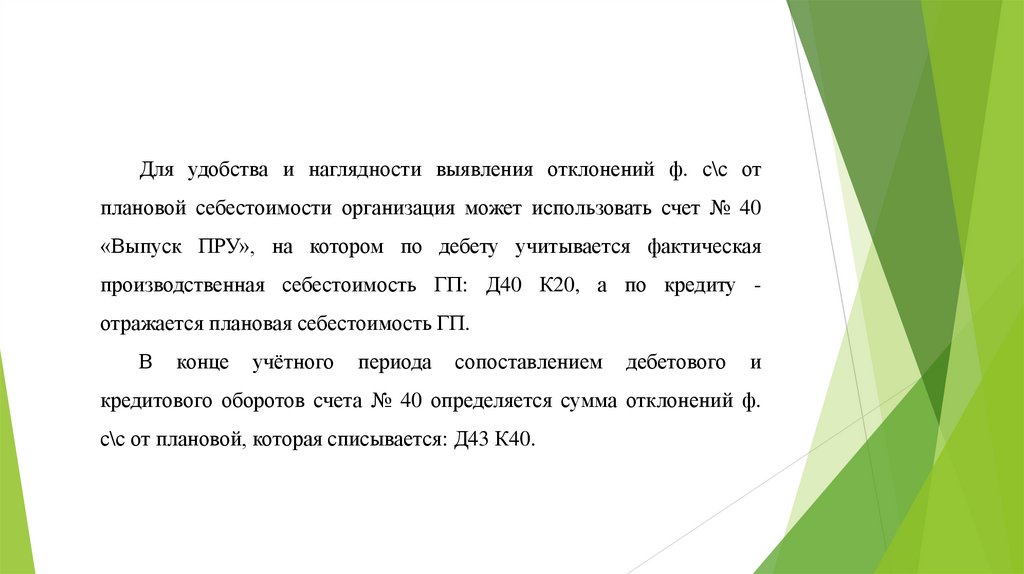

Для удобства и наглядности выявления отклонений ф. с\с отплановой себестоимости организация может использовать счет № 40

«Выпуск ПРУ», на котором по дебету учитывается фактическая

производственная себестоимость ГП: Д40 К20, а по кредиту отражается плановая себестоимость ГП.

В

конце

учётного

периода

сопоставлением

дебетового

и

кредитового оборотов счета № 40 определяется сумма отклонений ф.

с\с от плановой, которая списывается: Д43 К40.

22.

4. Бухгалтерский учет процесса реализацииЗадачи учета процесса реализации ПРУ:

-документальное оформление и своевременное отражение в учете отгрузки (отпуска) ПРУ;

-расчет списываемых в процессе реализации расходов;

- своевременное оприходование поступивших средств от покупателя и заказчика;

-исчисление финансового результата от реализации ПРУ.

Процесс реализации (продажи) ПРУ является завершающим этапом кругооборота объектов бухучета:

Т1 – Д1. Именно на этом этапе появляются доходы (выручка) и выявляется финансовый результат

деятельности ЭС: прибыль - Д (доходы)>Р (расходы); убыток - Д<Р; нулевой результат - Д=Р.

Процесс продажи может вызывать дополнительные расходы (расходы, возникающие в сфере

обращения, по доведению ПРУ (ГП) до покупателя: расходы на тару и упаковку, доставку, рекламу,

страхование, посреднические и информационно-консультационные услуги). Такие расходы называются

расходами на продажу, учитываются на активном синтетическом счете № 44 «Расходы на продажу» и

присоединяясь к производственной себестоимости, формируют полную себестоимость ПРУ. По расходам

на продажу делают проводки: Д44 К10,70,69 - расходы на тару и упаковку ПРУ; Д44 К 76 – по доставке

ГП, посреднические услуги, расходы на рекламу.

23.

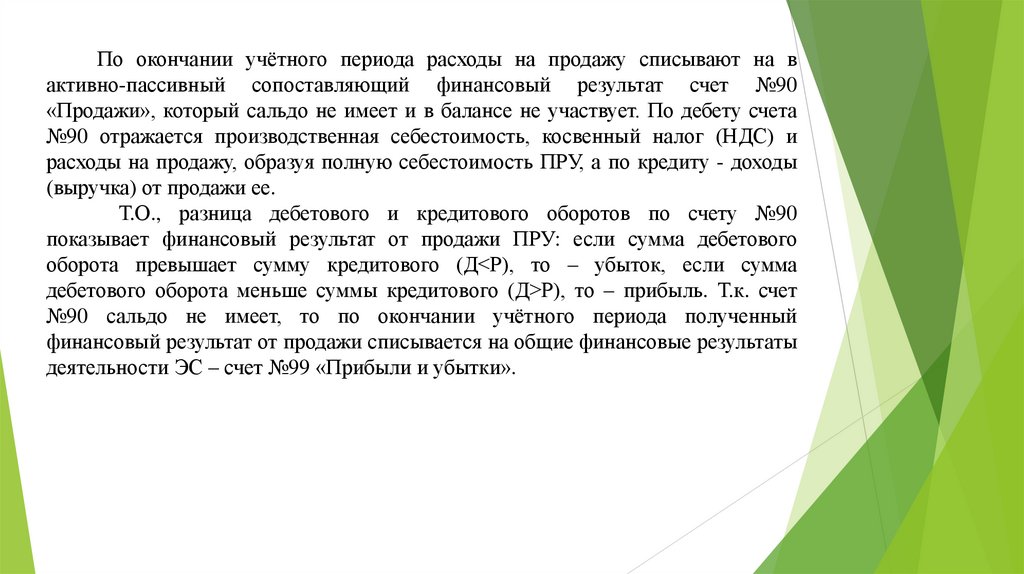

По окончании учётного периода расходы на продажу списывают на вактивно-пассивный сопоставляющий финансовый результат счет №90

«Продажи», который сальдо не имеет и в балансе не участвует. По дебету счета

№90 отражается производственная себестоимость, косвенный налог (НДС) и

расходы на продажу, образуя полную себестоимость ПРУ, а по кредиту - доходы

(выручка) от продажи ее.

Т.О., разница дебетового и кредитового оборотов по счету №90

показывает финансовый результат от продажи ПРУ: если сумма дебетового

оборота превышает сумму кредитового (Д<Р), то – убыток, если сумма

дебетового оборота меньше суммы кредитового (Д>Р), то – прибыль. Т.к. счет

№90 сальдо не имеет, то по окончании учётного периода полученный

финансовый результат от продажи списывается на общие финансовые результаты

деятельности ЭС – счет №99 «Прибыли и убытки».

24.

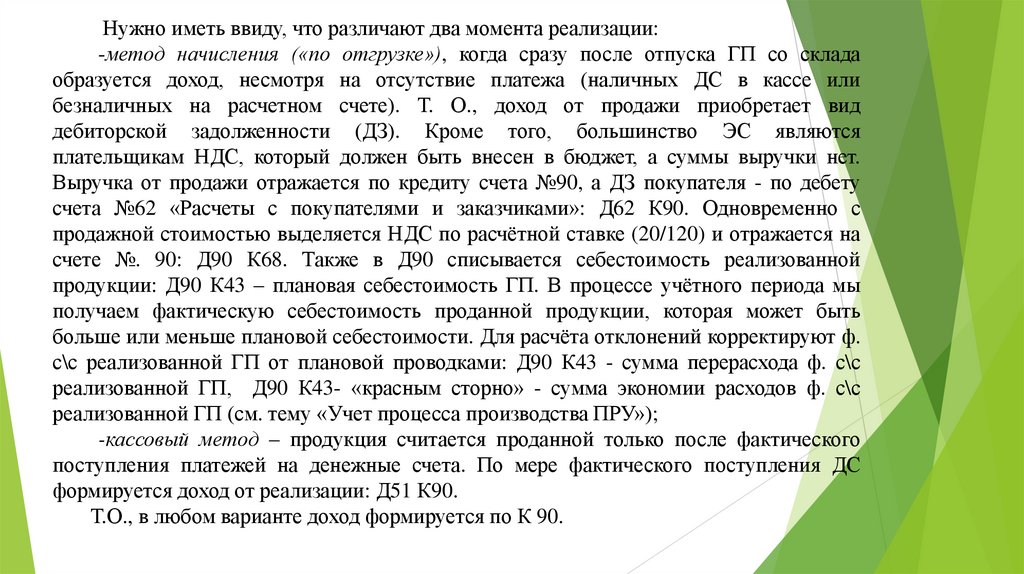

Нужно иметь ввиду, что различают два момента реализации:-метод начисления («по отгрузке»), когда сразу после отпуска ГП со склада

образуется доход, несмотря на отсутствие платежа (наличных ДС в кассе или

безналичных на расчетном счете). Т. О., доход от продажи приобретает вид

дебиторской задолженности (ДЗ). Кроме того, большинство ЭС являются

плательщикам НДС, который должен быть внесен в бюджет, а суммы выручки нет.

Выручка от продажи отражается по кредиту счета №90, а ДЗ покупателя - по дебету

счета №62 «Расчеты с покупателями и заказчиками»: Д62 К90. Одновременно с

продажной стоимостью выделяется НДС по расчётной ставке (20/120) и отражается на

счете №. 90: Д90 К68. Также в Д90 списывается себестоимость реализованной

продукции: Д90 К43 – плановая себестоимость ГП. В процессе учётного периода мы

получаем фактическую себестоимость проданной продукции, которая может быть

больше или меньше плановой себестоимости. Для расчёта отклонений корректируют ф.

с\с реализованной ГП от плановой проводками: Д90 К43 - сумма перерасхода ф. с\с

реализованной ГП, Д90 К43- «красным сторно» - сумма экономии расходов ф. с\с

реализованной ГП (см. тему «Учет процесса производства ПРУ»);

-кассовый метод – продукция считается проданной только после фактического

поступления платежей на денежные счета. По мере фактического поступления ДС

формируется доход от реализации: Д51 К90.

Т.О., в любом варианте доход формируется по К 90.

25.

Схема счета №90 «Продажи»Дебет

косвенный налог (НДС)

Кредит

доходы

акцизы

производственная с/с

расходы на продажу

Од полная себестоимость

Ок выручка

26.

Пример 7 Организация отгрузила покупателю ГП на 100 000р., НДС-20 000р.,производственная стоимость-70 000р., расходы на продажу -10 000р. Определить финансовый

результат и списать его на общие финансовые результаты. Делают следующие проводки:1) Д62

К90 – 120 000, 2) Д90 К68 - 20 000, 3) Д90 К43 - 70 000, 4) Д90 К44 – 10 000.

Схема счета №90 «Продажи»

Дебет

Кредит

2)20 000

1) 120 000

3)70 000

4)10 000

Од 100 000

Ок 120 000

Для выявления финансового результата необходимо доход сопоставить с фактической

себестоимостью реализованной продукции: сумма дебетового оборота меньше суммы

кредитового, т.е. доходы > расходов, следовательно, выявилась прибыль-20 000 (120 000-100 000).

Прибыль списывается на общие финансовые результаты на счет 99 «Прибыли и убытки»: Д90 К

99 – 20 000 р. В случае если, возникли еще дополнительные расходы (например, на рекламу –

25 000р.), то к нашему примеру добавляем еще проводку: 5) Д90 К44-25 000

27.

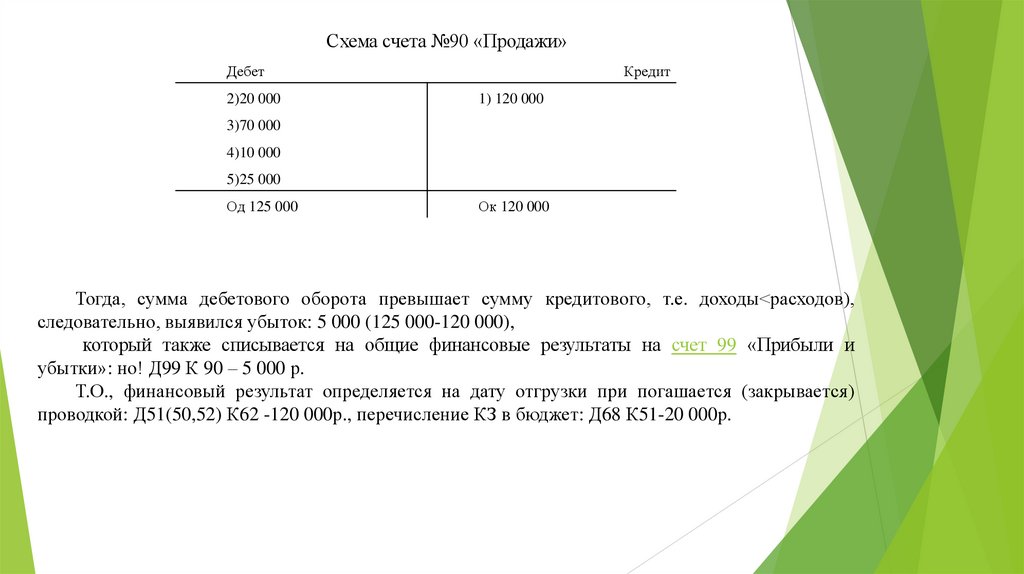

Схема счета №90 «Продажи»Дебет

2)20 000

Кредит

1) 120 000

3)70 000

4)10 000

5)25 000

Од 125 000

Ок 120 000

Тогда, сумма дебетового оборота превышает сумму кредитового, т.е. доходы<расходов),

следовательно, выявился убыток: 5 000 (125 000-120 000),

который также списывается на общие финансовые результаты на счет 99 «Прибыли и

убытки»: но! Д99 К 90 – 5 000 р.

Т.О., финансовый результат определяется на дату отгрузки при погашается (закрывается)

проводкой: Д51(50,52) К62 -120 000р., перечисление КЗ в бюджет: Д68 К51-20 000р.