management

management software

softwareSimilar presentations:

")

")

")

Корпоративные информационные системы. Лекция 5. Часть 2.4-2.5

1.

Корпоративные информационныесистемы

Лекция 5

Часть 2.4. Введение в основы управленческого учета

Часть 2.5. Моделирование бизнес – процессов

предметной области КИС

Преподаватель: Недашковский В. М.

2.

Часть 2.4. Введение в основы управленческого учета3.

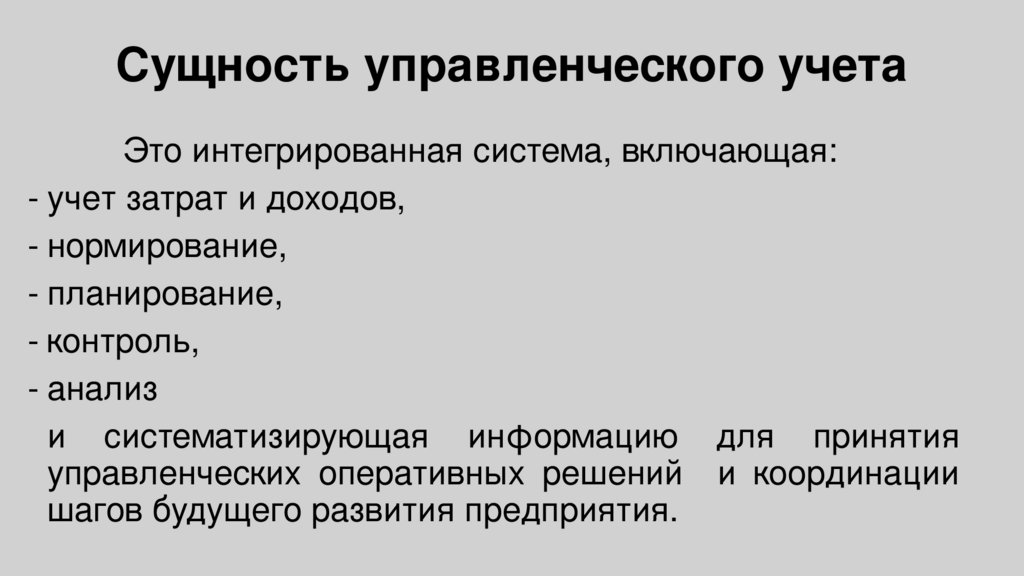

Сущность управленческого учетаЭто интегрированная система, включающая:

- учет затрат и доходов,

- нормирование,

- планирование,

- контроль,

- анализ

и систематизирующая информацию для принятия

управленческих оперативных решений и координации

шагов будущего развития предприятия.

4.

Виды экономической информацииЭкономическая информация представляет собой такой

вид информации, которая последовательно и полно отражает

производственно-хозяйственную деятельность предприятия.

5.

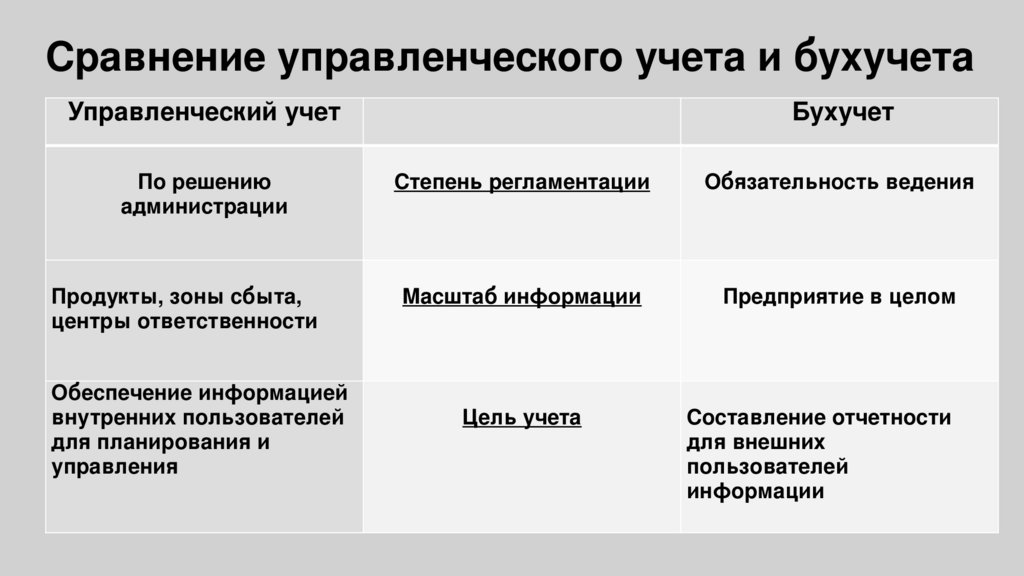

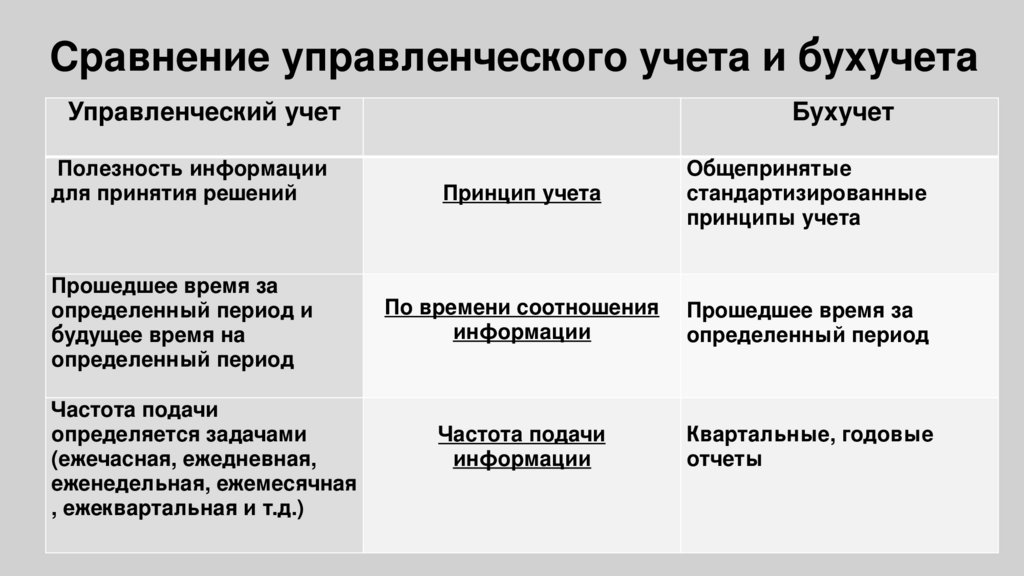

Сравнение управленческого учета и бухучетаУправленческий учет

По решению

администрации

Продукты, зоны сбыта,

центры ответственности

Обеспечение информацией

внутренних пользователей

для планирования и

управления

Бухучет

Степень регламентации

Обязательность ведения

Масштаб информации

Предприятие в целом

Цель учета

Составление отчетности

для внешних

пользователей

информации

6.

Сравнение управленческого учета и бухучетаУправленческий учет

Полезность информации

для принятия решений

Прошедшее время за

определенный период и

будущее время на

определенный период

Частота подачи

определяется задачами

(ежечасная, ежедневная,

еженедельная, ежемесячная

, ежеквартальная и т.д.)

Бухучет

Принцип учета

Общепринятые

стандартизированные

принципы учета

По времени соотношения

информации

Прошедшее время за

определенный период

Частота подачи

информации

Квартальные, годовые

отчеты

7.

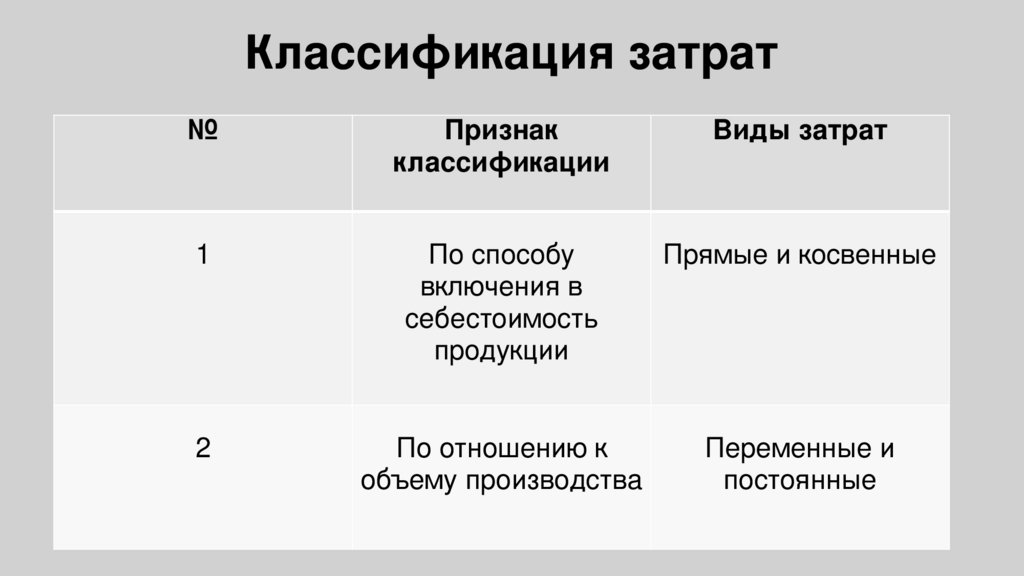

Классификация затрат№

Признак

классификации

Виды затрат

1

По способу

включения в

себестоимость

продукции

Прямые и косвенные

2

По отношению к

объему производства

Переменные и

постоянные

8.

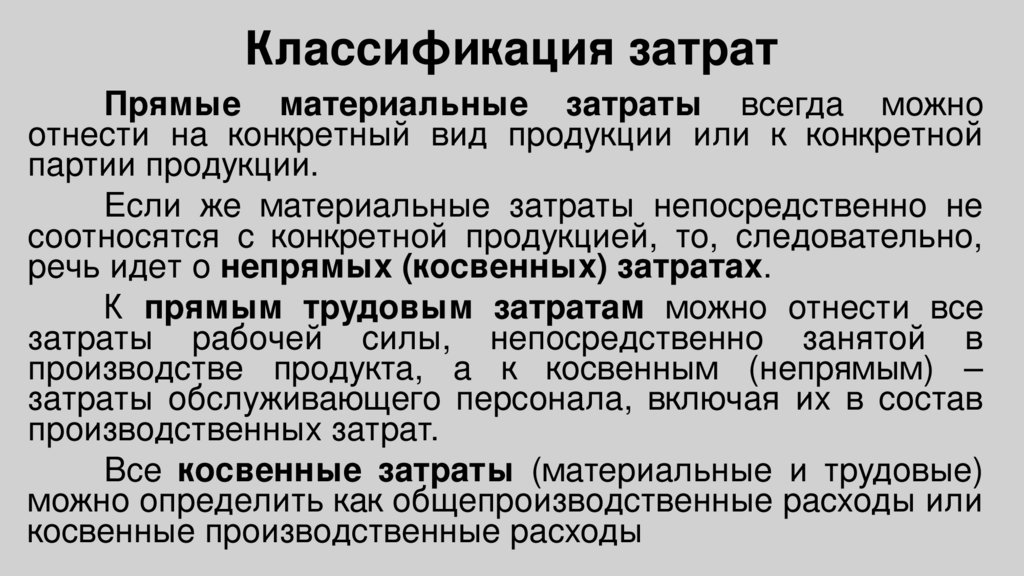

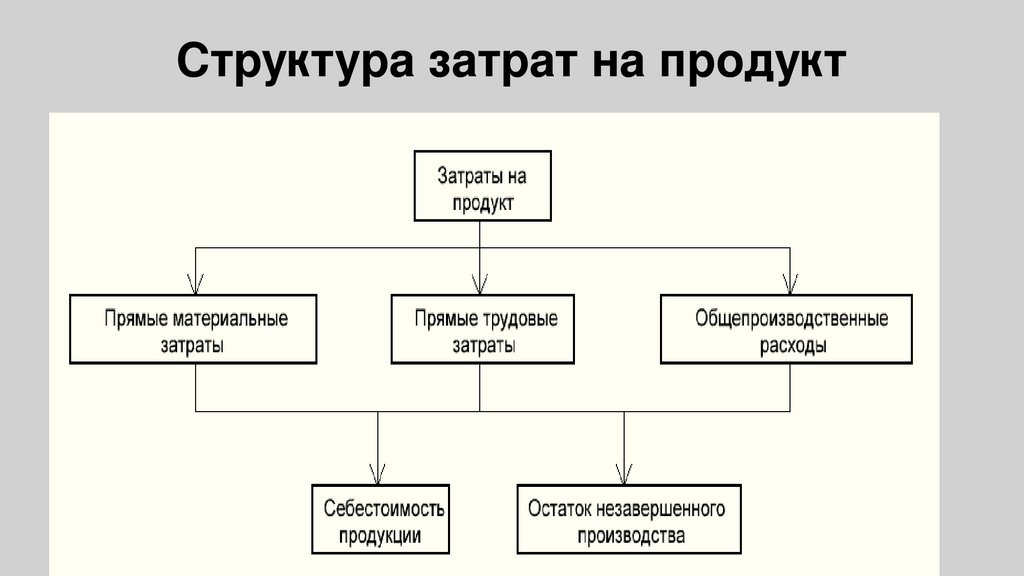

Классификация затратПрямые материальные затраты всегда можно

отнести на конкретный вид продукции или к конкретной

партии продукции.

Если же материальные затраты непосредственно не

соотносятся с конкретной продукцией, то, следовательно,

речь идет о непрямых (косвенных) затратах.

К прямым трудовым затратам можно отнести все

затраты рабочей силы, непосредственно занятой в

производстве продукта, а к косвенным (непрямым) –

затраты обслуживающего персонала, включая их в состав

производственных затрат.

Все косвенные затраты (материальные и трудовые)

можно определить как общепроизводственные расходы или

косвенные производственные расходы

9.

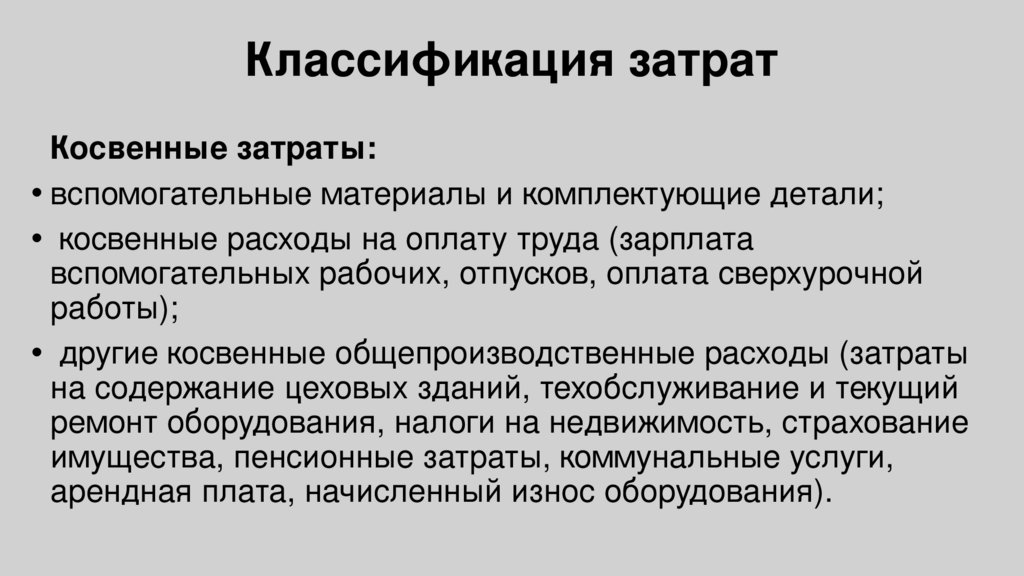

Классификация затратКосвенные затраты:

• вспомогательные материалы и комплектующие детали;

• косвенные расходы на оплату труда (зарплата

вспомогательных рабочих, отпусков, оплата сверхурочной

работы);

• другие косвенные общепроизводственные расходы (затраты

на содержание цеховых зданий, техобслуживание и текущий

ремонт оборудования, налоги на недвижимость, страхование

имущества, пенсионные затраты, коммунальные услуги,

арендная плата, начисленный износ оборудования).

10.

Структура затрат на продукт11.

Структура полной себестоимости12.

Переменные и постоянные затратыПеременные затраты изменяются прямо

пропорционально изменению объема производства.

13.

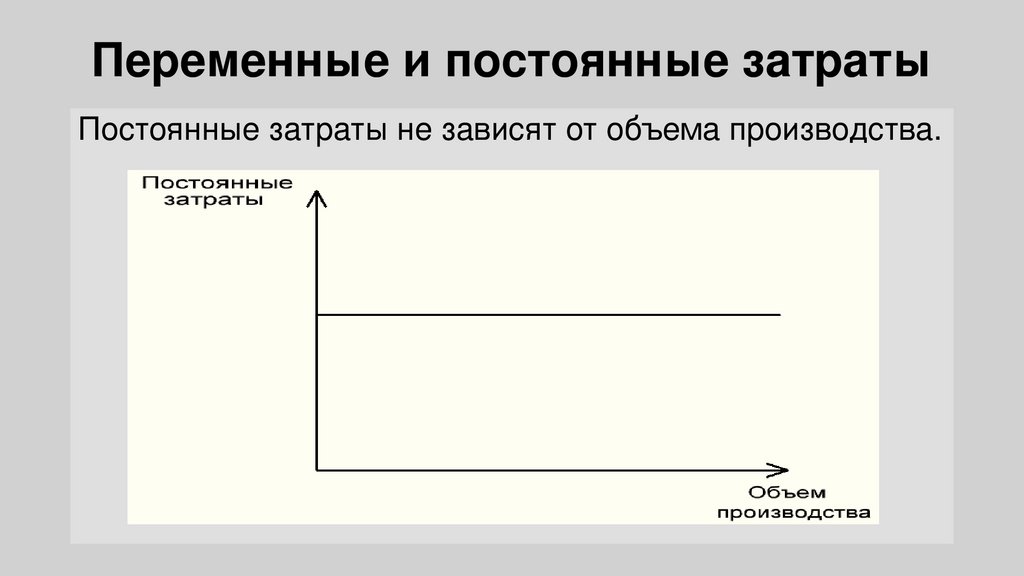

Переменные и постоянные затратыПостоянные затраты не зависят от объема производства.

14.

Методы учета полных и переменных затратМетод учета переменных затрат, когда при расчете

себестоимости и оценке запасов принимают во внимание

переменные производственные затраты, а именно:

• прямые материальные затраты;

• прямые трудовые затраты;

• переменные общепроизводственные расходы.

Метод учета полных затрат принимает во внимание

все производственные затраты как переменные так и

постоянные для расчета себестоимости продукции.

15.

Анализ «Затраты – объем – прибыль»В целях изучения зависимости между изменениями

объёма продаж, расходов и чистой прибыли проводят

анализ безубыточности, что трактуется иногда как анализ

критической точки (точки безубыточности или порога

рентабельности).

Критической считается такая величина объёма

продаж, при которой предприятие имеет затраты, равные

выручке от реализации всей продукции, то есть еще не

имеет прибыли, но уже не имеет убытка.

16.

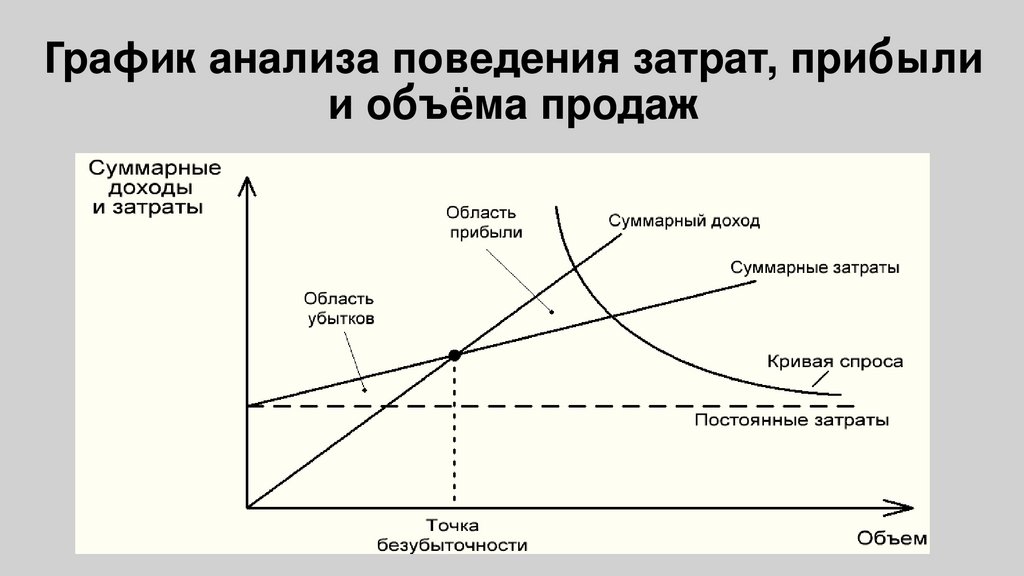

График анализа поведения затрат, прибылии объёма продаж

17.

Анализ «Затраты – объем – прибыль»Для вычисления критической точки используются методы

уравнения и маржинальной прибыли.

Метод уравнения позволяет рассчитать количество

продукции, необходимой для того, чтобы выйти на точку

безубыточности:

Чистая прибыль = Выручка — Переменные затраты — —

Постоянные затраты.

Метод маржинального дохода использует формулы:

• Маржинальный доход = Выручка от реализации —

—

Переменные затраты.

• Маржинальный доход на единицу = Цена – Удельные

переменные расходы.

18.

Определение точки безубыточностиПри принятии решения о том, производство каких

продуктов следует наращивать, а каких – сокращать следует

обращать внимание на следующие моменты:

• чем выше разница между продажной ценой продукции и

суммой переменных затрат, тем выше маржинальный доход и

уровень рентабельности. Чем больше маржинальная прибыль,

тем больше объем и благоприятнее динамика прибыли;

• производство/продажа товара всегда связаны какими-либо

ограничивающими факторами, которые зависят от специфики

бизнеса и свойств внешней среды. Самым жестким

ограничивающим фактором является время.

19.

Нижний предел ценДолгосрочный

нижний

предел

цены

показывает, какую цену можно установить, чтобы

минимально покрыть полные затраты на производство

и сбыт товара. Он равен полной себестоимости

изделий.

Краткосрочный

нижний

предел

цены

ориентирован на цену, покрывающую лишь прямые

(переменные или производственные) затраты.

20.

Условия применения анализаПроведение анализа актуально при соблюдении ряда

условий:

• затраты четко подразделяются на постоянные и

переменные;

• показатели уровня цен, производительности труда,

ассортимента остаются неизменными;

• анализируемый период достаточно короток (до

одного года);

• объем производства и объем продаж идентичны.

21.

Влияние кривой спросаПусть кривая спроса представляет собой прямую,

связывающую цену единицы продукции (Р) с количеством

проданной продукции (Q) в виде формулы

P=a – bQ.

Используя определение суммарного дохода как

произведение цены (Р) на количество продукции (Q),

получим

Суммарный доход = P * Q= (a - b*Q) *Q = a*Q – b*Q^2.

Полученная

формула

отражает

квадратичную

зависимость (перевернутую параболу) между суммарным

доходом и проданным количеством.

22.

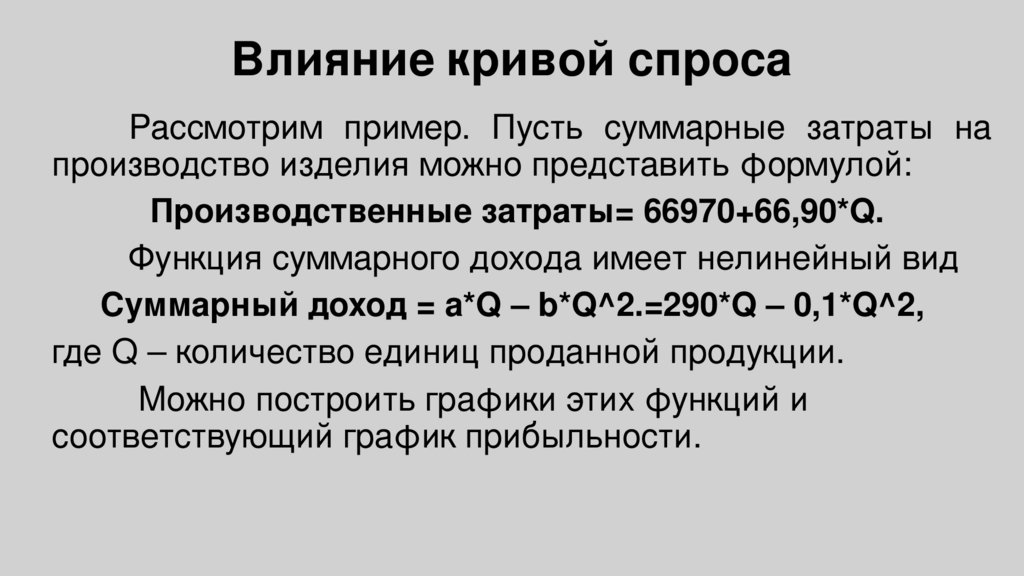

Влияние кривой спросаРассмотрим пример. Пусть суммарные затраты на

производство изделия можно представить формулой:

Производственные затраты= 66970+66,90*Q.

Функция суммарного дохода имеет нелинейный вид

Суммарный доход = a*Q – b*Q^2.=290*Q – 0,1*Q^2,

где Q – количество единиц проданной продукции.

Можно построить графики этих функций и

соответствующий график прибыльности.

23.

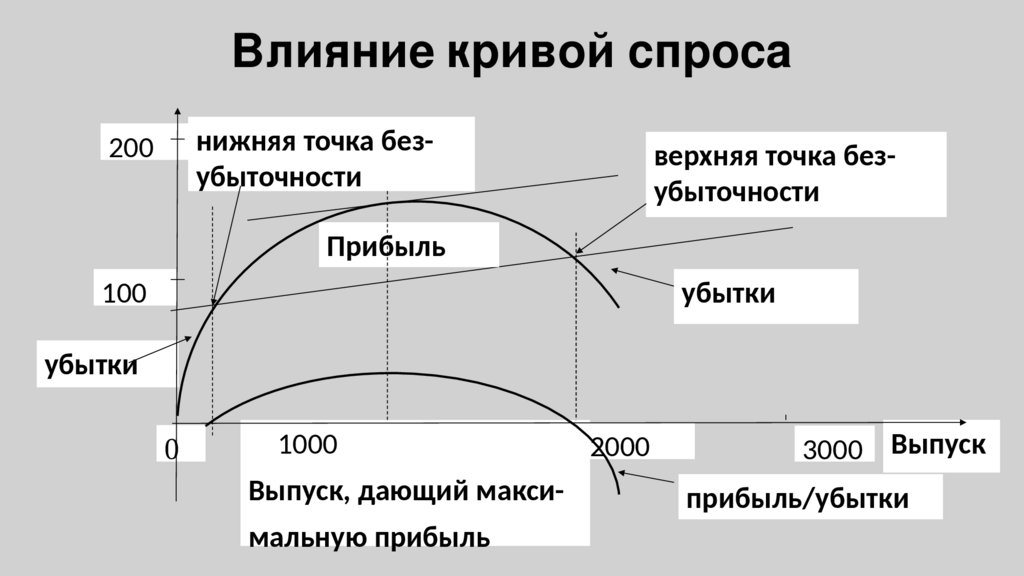

Влияние кривой спросанижняя точка безубыточности

200

верхняя точка безубыточности

Прибыль

100

убытки

убытки

0

1000

Выпуск, дающий максимальную прибыль

2

2000

3000 Выпуск

прибыль/убытки

24.

Влияние кривой спросаПоявляется две точки безубыточности:

• нижняя точка, где суммарные доходы в первый раз превышают

суммарные затраты,

• верхняя точка, где в результате убывающей кривой спроса,

суммарный доход снова опускается ниже суммарных затрат.

График прибыльности теперь имеет явный максимум, т.е.

точку вверху кривой прибыли, где угол наклона касательной равен

нулю.

Реально линии суммарного дохода и убытков представляют

собой кривые линии, вследствие чего на графике будет

присутствовать две критические точки, между которыми

находится область прибыли.

25.

Влияние кривой спросаСуммарные доходы и расходы

Суммарные затраты

Вторая критическая

точка

Суммарные доходы

Первая область

убытков

Вторая область

убытков

Область

прибыли

Первая критическая

точка

Объем продаж

26.

Влияние кривой спросаАнализ «Затраты-объем-прибыль позволяет отыскать

наиболее выгодное соотношение между переменными

затратами, постоянными затратами, ценой и объемом

производства продукции.

Если бы вся информация, используемая при анализе,

была точной, то поиск оптимальной цены можно было бы

легко осуществить. К сожалению, большая часть

информации в приведенном выше анализе основывалась на

предполагаемых оценках объема продаж, производственных

затрат и доходов.

27.

Учет себестоимостиКалькуляцию себестоимости производят:

• с включением всех затрат;

• с включением только переменных затрат (direct costing);

• с использованием нормативных затрат (standard

costing).

Рассмотрены два основных типа систем

распределения затрат на изделие:

• позаказный метод калькуляции себестоимости;

• попроцессный метод калькуляции.

28.

Учет себестоимостиПозаказный метод калькуляции себестоимости применяется

в тех производствах, где затраты материалов, основную

зарплату производственных рабочих и общепроизводственные

расходы легко соотнести с выпуском конечной продукции.

При этом методе для каждого заказа ведется один счет

(карточка заказа), на которой собираются все затраты по

каждому заказу или партии продукции, а не по отдельным

подразделениям или отчетным периодам.

Списание общепроизводственных расходов происходит с

использованием нормативных коэффициентов распределения

общепроизводственных

расходов,

устанавливаемых

на

определенный период времени.

29.

Учет себестоимостиНормативные коэффициенты распределения общепроизводственных

расходов рассчитываются в несколько этапов.

1. Выбор базы распределения общепроизводственных расходов (число

отработанных человеко-часов, сумма начисленной заработной платы

производственных рабочих, количество машино-часов).

2. Составление годового бюджета (плана) общепроизводственных

расходов, где расчет прогнозируемой величины

общепроизводственных расходов осуществляется на основе прогноза

затрат и предполагаемого объема производства (в базовых единицах

измерения).

3. Деление прогнозируемой на период величины общепроизводственных

расходов на прогнозируемый объем производства, выраженный в

показателе выбранной базы распределения (часы, рубли, доллары). В

результате получают нормативный коэффициент

общепроизводственных расходов.

30.

Учет себестоимостиЗатем общепроизводственные расходы относят на

каждый

вид

продукции

с

использованием

этого

коэффициента, для чего фактическое значение показателя

базы распределения для данного заказа умножают на

нормативный коэффициент.

Эта сумма добавляется к затратам материалов и

начисленной оплате труда производственных рабочих.

В результате получают расчетную производственную

себестоимость продукции.

31.

Учет себестоимостиПопроцессный

метод

калькулирования

себестоимости

применяется предприятиями, которые серийно производят

массовую

продукцию

или

имеют

непрерывный

производственный процесс.

Себестоимость единицы продукции определяется делением

общей суммы производственных затрат, отнесенных на

определенное подразделение за определенный промежуток

времени, на количество единиц продукции, произведенных за

этот же промежуток времени.

При попроцессном методе незавершенное производство на

начало и конец отчетного периода, которое всегда имеется на

предприятиях серийного производства, пересчитываются в

условно законченные изделия.

32.

О планировании и бюджетеПланирование является одной из основных

функций управления и управленческого учета.

Рассмотрен упрощенный процесс планирования,

в основу которого положена иерархия планов.

Планы нижних уровней зависят от планов более

высоких уровней, т.е. план высшего уровня

предоставляет

входные

данные,

намечаемые

показатели и/или какие-то ограничительные рамки для

планов низшего уровня.

33.

О планировании и бюджете34.

О планировании и бюджетеБюджет может иметь неограниченное количество видов и форм, т.е.

бюджет не имеет стандартизованной формы, которая должна строго

соблюдаться.

Наиболее часто в экономической литературе бюджет определяется

как план, выраженный в количественном (обычно денежном) виде на

определенный период времени, как правило, на год.

Бюджет – это количественный план в денежном выражении,

подготовленный и принятый для определенного периода времени,

обычно показывающий:

• планируемую величину дохода, которая должна быть достигнута;

• расходы, которые должна быть понесены в течение этого периода;

• капитал, который необходимо привлечь.

35.

О планировании и бюджете36.

Часть 2.5. Моделирование бизнес –процессовпредметной области КИС

37.

Имитационное моделировании бизнес процессовМоделирование

—

это

исследование

объектов познания на их моделях; построение и

изучение

моделей

реально

существующих

объектов, процессов или явлений с целью

получения объяснений этих явлений, а также для

предсказания

явлений,

интересующих

исследователя.

38.

Имитационное моделировании бизнес процессовТермин моделирование имеет два основных

значения:

во-первых,

под

моделированием

понимают

процесс построения модели как некоего представления

(образа) оригинала, отражающего наиболее важные

черты и свойства оригинала;

во-вторых — это процесс исследования (анализа)

функционирования системы, вернее, ее модели,

например, на некотором промежутке времени.

39.

Имитационное моделировании бизнес процессовБизнес-процесс определяется как логически завершенная

цепочка взаимосвязанных и повторяющихся видов

деятельности, в результате которых ресурсы предприятия

используются для переработки объекта (физически или

виртуально)

с

целью

достижения

определенных

измеримых результатов или создания продукции для

удовлетворения внутренних или внешних потребителей.

Моделью

бизнес-процесса

называется

его

формализованное (графическое, табличное, текстовое,

символьное)

описание,

отражающее

реально

существующую

или

предполагаемую

деятельность

предприятия.

40.

Имитационное моделировании бизнес процессовСогласно одной классификаций, пришедшей из

моделирования сложных систем, выделяют следующие

виды моделей бизнес-процессов.

41.

Имитационное моделировании бизнес процессовФункциональные модели описывают совокупность

выполняемых системой функций, их входы, и выходы.

Поведенческие модели показывают, когда и/или при каких

условиях выполняются бизнес- функции, с помощью таких

категорий, как состояние системы, событие, переход из

одного состояния в другое, условия перехода,

последовательность событий.

Структурные модели характеризуют морфологию системы,

то есть состав подсистем и их взаимосвязи.

Информационные модели отражают структуры данных, то

есть их состав и взаимосвязи.

42.

Имитационное моделировании бизнес процессовМоделирование бизнес-процессов – это эффективное

средство поиска путей оптимизации деятельности компании,

позволяющее дать рекомендации, как компании улучшить

работу в целом или его отдельных подразделений.

Под методологией (нотацией) создания модели (описания)

бизнес-процесса будем понимать совокупность способов, при

помощи которых объекты реального мира и связи между ними

представляются в виде модели.

Для каждого объекта и связей характерны ряд параметров

(атрибутов), отражающих определенные характеристики

реального объекта, например, номер объекта, название,

описание, длительность выполнения (для функций), стоимость.

43.

Имитационное моделировании бизнес процессовИмитационное

моделирование

метод

исследования, основанный на том, что изучаемая

система заменяется моделью, имитирующей эту

систему.

Над моделью проводят эксперименты и в

результате получают информацию о реальной

системе.

Имитационное

моделирование

выполнения

бизнес-процессов применяется в том случае, когда

необходимо заранее спрогнозировать результаты.

44.

Имитационное моделировании бизнес процессовИмитационное моделирование (ситуационное

моделирование) — метод, позволяющий строить

модели, описывающие процессы так, как они

проходили бы в действительности.

Такую модель можно «проиграть» во времени как

для одного испытания, так и заданного их

множества.

При этом результаты будут определяться случайным

характером процессов. По этим данным можно

получить достаточно устойчивую статистику.

45.

Имитационное моделировании бизнес процессовИмитационную модель обычно строят тогда, когда:

• эксперименты на действующем объекте дороги по своей

стоимости или невозможны изначально;

• аналитическую модель невозможно построить по

нескольким причинам - в системе присутствует время,

причинные

связи,

различные

последствия

и

нелинейности, стохастические (случайные) переменные;

• существует потребность в моделировании поведения

системы на протяжении промежутка времени.

46.

Имитационное моделировании бизнес процессовОсновная

цель

имитационного

моделирования состоит в том, чтобы описать

поведение

исследуемой

модели

(системы),

ссылаясь на результаты статистических анализов

наиболее важных связей между её частями или,

другими словами, — разработке симулятора

исследуемой предметной области для проведения

различных исследований над ней.

47.

Имитационное моделировании бизнес процессовИмитационное

моделирование

позволяет

наблюдать за поведением системы во времени, причём

преимуществом является то, что самим временем в

модели можно управлять: замедлять в случае с быстро

протекающими

процессами

и

ускорять

для

моделирования систем с медленной изменчивостью.

Можно имитировать поведение тех объектов,

реальные

эксперименты

с

которыми

дороги,

невозможны или опасны.

48.

Имитационное моделировании бизнес процессовИмитационное моделирование делится на

следующие виды:

• дискретно-событийное моделирование;

• агентное моделирование;

• системная динамика.

49.

Имитационное моделировании бизнес процессовДискретно-событийное моделирование - подход к

моделированию, предлагающий абстрагироваться от

непрерывной природы событий и рассматривать только

основные события моделируемой системы, например, как:

«ожидание», «обработка заказа», «движение с грузом»,

«разгрузка» и другие.

Дискретно-событийное моделирование наиболее развито

и имеет обширную сферу приложений — от логистики и

систем массового обслуживания до транспортных и

производственных систем.

Этот вид моделирования наиболее подходит для

моделирования производственных процессов.

50.

Имитационное моделировании бизнес процессовКроме переменных, определяющих состояние системы, и логики,

определяющей, что произойдет в ответ на какое-то событие,

система

дискретно-событийного

моделирования

содержит

следующие компоненты:

• Часы – основной элемент системы, синхронизирующий ее

изменения, т.е. возникновение событий.

• Список событий. Система моделирования поддерживает по

крайней мере один список событий моделирования. Однопоточные

системы моделирования, основанные на мгновенных событиях,

имеют только одно текущее событие. В то время как многопоточные

системы

моделирования

и

системы

моделирования,

поддерживающие интервальные события, могут иметь несколько

текущих событий.

51.

Имитационное моделировании бизнес процессов• Генераторы случайных чисел. Дискретнособытийные модели делятся на детерминированные и

стохастические, в зависимости от того, каким образом

генерируются события и основные характеристики

очередей: время наступления событий, длительность

обслуживания, количество клиентов, поступающих в

очередь в единицу времени.

52.

Имитационное моделировании бизнес процессов•Статистика. Основные данные, которые собираются в

системах дискретно-событийного моделирования:

средняя занятость (доступность) ресурсов,

среднее количество клиентов в очереди,

среднее время ожидания в очереди,

условие завершения (возникновение заданного

события, прохождение заданного числа циклов по часам

системы моделирования).

Примером

реализации

дискретно-событийного

моделирования

являются

системы

массового

обслуживания (СМО).

53.

Имитационное моделировании бизнес процессовСистемы дискретно-событийного моделирования

– это, чаще всего программные пакеты на

высокоуровневых языках.

Наиболее доступными для учебного процесса

являются:

• AnyLogic,

• GPSS,

• Matlab.

54.

Имитационное моделировании бизнес процессовАгентное моделирование – метод имитационного

моделирования,

исследующий

поведение

децентрализованных агентов и то, как такое поведение

определяет поведение всей системы в целом. Аналитик

определяет поведение агентов на индивидуальном уровне, а

глобальное поведение возникает как результат деятельности

множества агентов.

Агент — некая сущность, обладающая активностью,

автономным поведением, может принимать решения в

соответствии

с

некоторым

набором

правил,

взаимодействовать с окружением, а также самостоятельно

изменяться.

55.

Имитационное моделировании бизнес процессовСистемная динамика — метод моделирования,

где для исследуемой системы строятся графические

диаграммы причинных связей и глобальных влияний

одних параметров на другие во времени, а затем

созданная на основе этих диаграмм модель

имитируется на компьютере.

С помощью системной динамики строят модели

бизнес-процессов, модели производства, развития

города, динамики популяции, экологии и развития

эпидемии.

56.

Имитационное моделировании бизнес процессовМодель системной динамики состоит из абстрактных элементов,

представляющих свойства имитируемой системы. Выделяются

следующие типы элементов:

• Уровни характеризуют накопленные значения величин внутри системы.

Это могут быть товары на складе, товары в пути, банковская наличность,

производственные площади, численность работающих.

• Потоки - скорости изменения уровней. Например, потоки материалов,

заказов, денежных средств, рабочей силы, оборудования, информации.

Изображаются, как правило, сплошными стрелками.

• Функции решений (вентили) – функции зависимости потоков от

уровней. Функция решения может иметь форму простого уравнения,

определяющего реакцию потока на состояние одного или двух уровней.

57.

Имитационное моделировании бизнес процессов• Каналы информации.

• Линии задержки (запаздывания) служат для имитации

задержки потоков. Характеризуются

параметрами

среднего запаздывания и типом неустановившейся

реакции. Второй параметр характеризует отклик

элемента на изменение входного сигнала. Разные типы

линий задержки имеют различный динамический отклик.

• Вспомогательные переменные — располагаются в

каналах информации между уровнями и функциями

решений

и

определяют

некоторую

функцию.

Изображаются кружком.

58.

Имитационное моделировании бизнес процессовИллюстративный пример.

Простейшая

дискретно-событийная

модель

небольшого предприятия общепита.

Известно, что:

• клиент приходит с определенной частотой;

• клиент встает в очередь;

• клиента обслуживают за определенное время;

• есть N-ое количество обслуживающего персонала.

59.

Имитационное моделировании бизнес процессов60.

Имитационное моделировании бизнес процессовСущность появляется в блоке “Time Based Entity

Generator”, там задается время, за которое генерируется

заявка (это может быть случайная величина с заданным

законом распределения).

После того как клиент приходит, он встает в очередь

(“FIFO Queue”). Очередь – справедливая, кто первый

пришел, первый покинет очередь.

Далее клиент обслуживается в блоке “N-Server”.

По завершению обслуживания сущность удаляется

из системы. В жизни это означает, что клиент просто

выходит.

61.

Имитационное моделировании бизнес процессовОпределим, сколько времени будет обслуживаться

каждый клиент, который поступает, и количество

сотрудников, которые готовы принять очередного

клиента.

Для того, чтобы задать, сколько времени будет

обслуживаться клиент, мы зададим атрибут при помощи

блока “Set Attributes”. Зададим имя атрибута – “Время

обслуживания”. Время будет задаваться на основании

генератора случайных чисел.

62.

Имитационное моделировании бизнес процессовДавайте посмотрим, какое количество клиентов

находятся в очереди.

Предположим, что клиенты скапливаются в очереди.

Это не может быть приемлемо для заведения. Что мы

можем предпринять? Например, можно открыть вторую

кассу (для этого в блоке “N-Server” увеличиваем

количество серверов). И в конце концов подбираем

необходимое количество серверов, чтобы система

справлялась с потоком клиентов.

63.

Имитационное моделировании бизнес процессовМожно усложнить простейшую модель:

Предположим, что есть несколько типов клиентов, которые

обслуживаются в разных очередях. Предположим, что

предприятие

общепита

ориентировано

обслуживать

отдельно клиентов, предпочитающих постные блюда, и тех,

кто может заказать мясные блюда.

Добавим один атрибут который будет называться “Тип еды”.

Сделаем так, что с 60% вероятностью клиент предпочтет

мясные блюда, а 40% вероятностью – постные.

Создадим сервер, который в зависимости от этого атрибута

будет направлять клиента в ту или иную очередь.

64.

Имитационное моделировании бизнес процессов65.

Имитационное моделировании бизнес процессовДальше модель можно дорабатывать и усложнять. Например,

можно

добавить

функциональный

блок,

где

клиент,

предпочитающий мясную кухню, если его очередь велика, решит

встать в очередь за постным блюдом, а клиент, который

предпочитает постную кухню, вне зависимости от размера его

очереди не будет менять очередь.

Модель ценна тем, что на ней можно решать оптимизационные

задачи. В этом случае задаются критерии оптимальности,

например, минимизация затрат (максимизация прибыли).

Поскольку

аналитическим

методом

сложную

модель

оптимизировать затруднительно, то оптимизацию можно

провести

численным

методом,

например,

методом

наискорейшего спуска.

66.

Имитационное моделировании бизнес процессовВ

заключение

приведем

схему

решения

оптимизационных задач в предметной области КИС с

помощью имитационных моделей бизнес – процессов.