finance

financeSimilar presentations:

")

")

Счета бухгалтерского учета

1.

Понятие о счетах бухгалтерского учетаСчета бухгалтерского учета — это

способ систематизации и текущего учета

состояния и изменения хозяйственных

средств, источников их образования и

хозяйственных процессов для получения

информации,

необходимой

для

управления и контроля за ними

2.

Понятие о счетах бухгалтерского учетаСистематизация обеспечивается тем, что

на

каждую

группу

экономически

однородных хозяйственных средств и их

источников открываются отдельные счета

3.

Понятие о счетах бухгалтерского учетаСчет

является

квалификационным

признаком,

позволяющим

идентифицировать

объекты

бухгалтерского учета. Для этого счет

имеет

название,

соответствующее

учитываемому на нем объекту, и кодовое

обозначение

4.

Понятие о счетах бухгалтерского учетаСчета связаны с бухгалтерским балансом

Они открываются на основании статей

баланса и соответственно подразделяются

на активные и пассивные

5.

Понятие о счетах бухгалтерского учетаДля наглядного отображения изменений

(увеличения или уменьшения) в средствах

или их источниках счет представляется в

виде таблицы, состоящей из двух частей:

«Дебет» и «Кредит»

6.

Понятие о счетах бухгалтерского учетаДебетом («должен») называется

левая часть таблицы, кредитом

(«верю») — правая

7.

Понятие о счетах бухгалтерского учетаЗапись на счетах начинается с указания

начального остатка или начального сальдо

хозяйственных средств или источников их

образования

При этом в активных счетах начальное

сальдо записывается в дебет, а в

пассивных — в кредит

8.

Понятие о счетах бухгалтерского учетаОткрыть счет – это значит в

таблицу счета записать начальный

остаток (сальдо)

9.

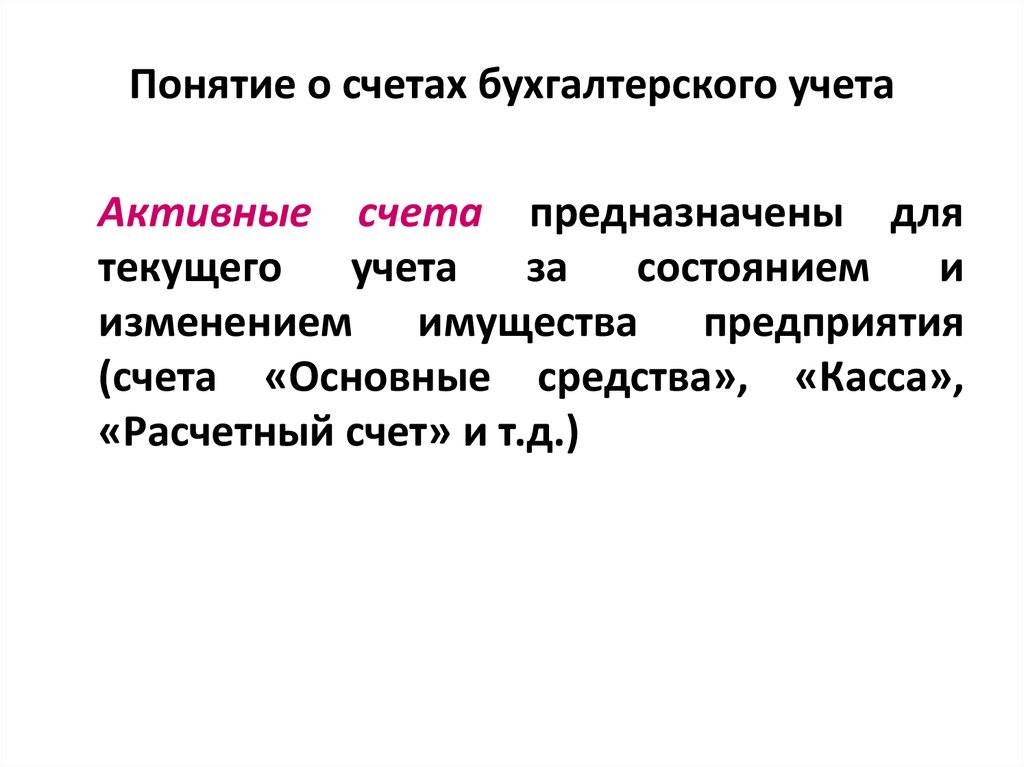

Понятие о счетах бухгалтерского учетаАктивные счета предназначены для

текущего учета за состоянием и

изменением имущества предприятия

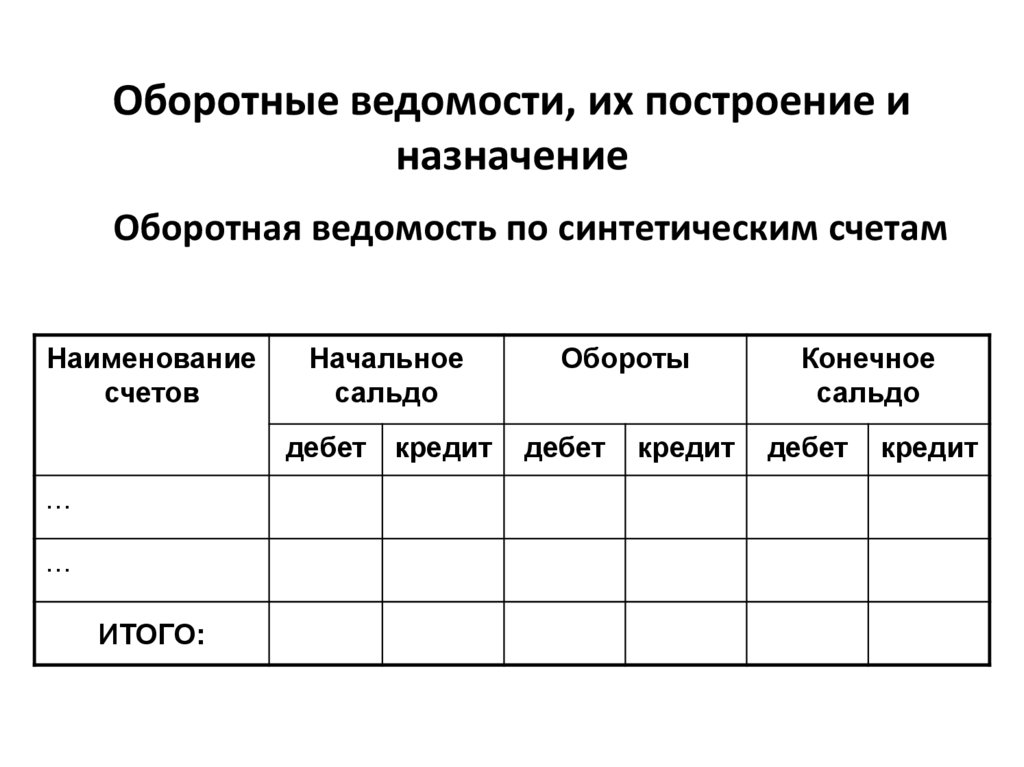

(счета «Основные средства», «Касса»,

«Расчетный счет» и т.д.)

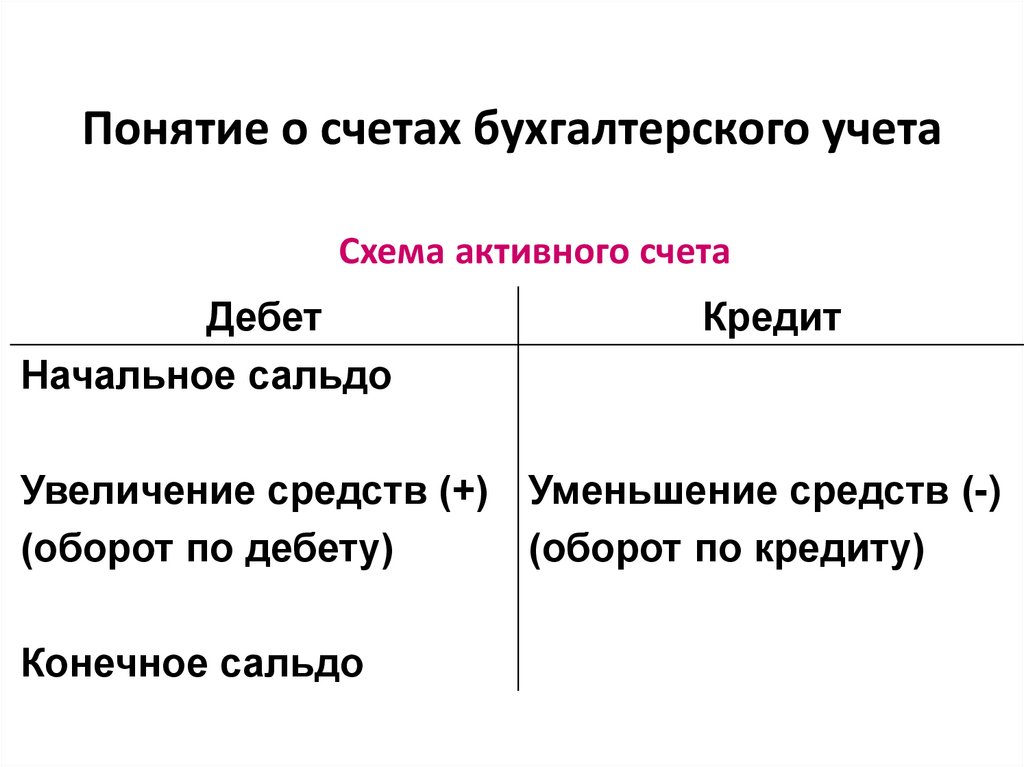

10.

Понятие о счетах бухгалтерского учетаСхема активного счета

Дебет

Начальное сальдо

Кредит

Увеличение средств (+) Уменьшение средств (-)

(оборот по дебету)

(оборот по кредиту)

Конечное сальдо

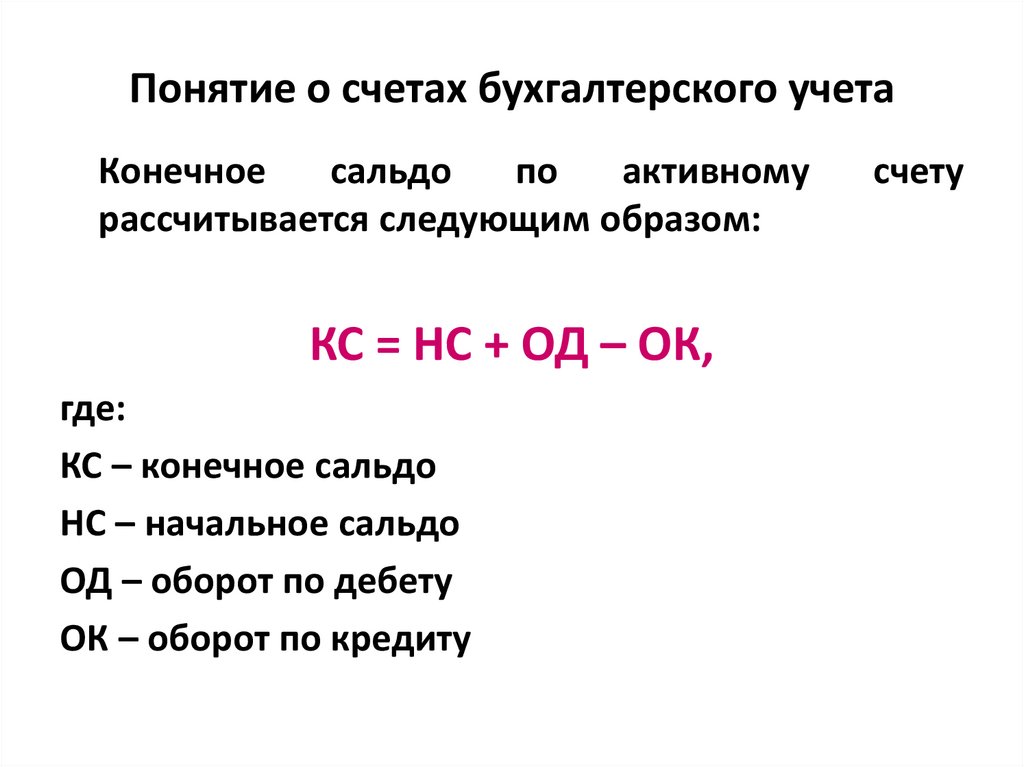

11.

Понятие о счетах бухгалтерского учетаКонечное

сальдо

по

активному

рассчитывается следующим образом:

КС = НС + ОД – ОК,

где:

КС – конечное сальдо

НС – начальное сальдо

ОД – оборот по дебету

ОК – оборот по кредиту

счету

12.

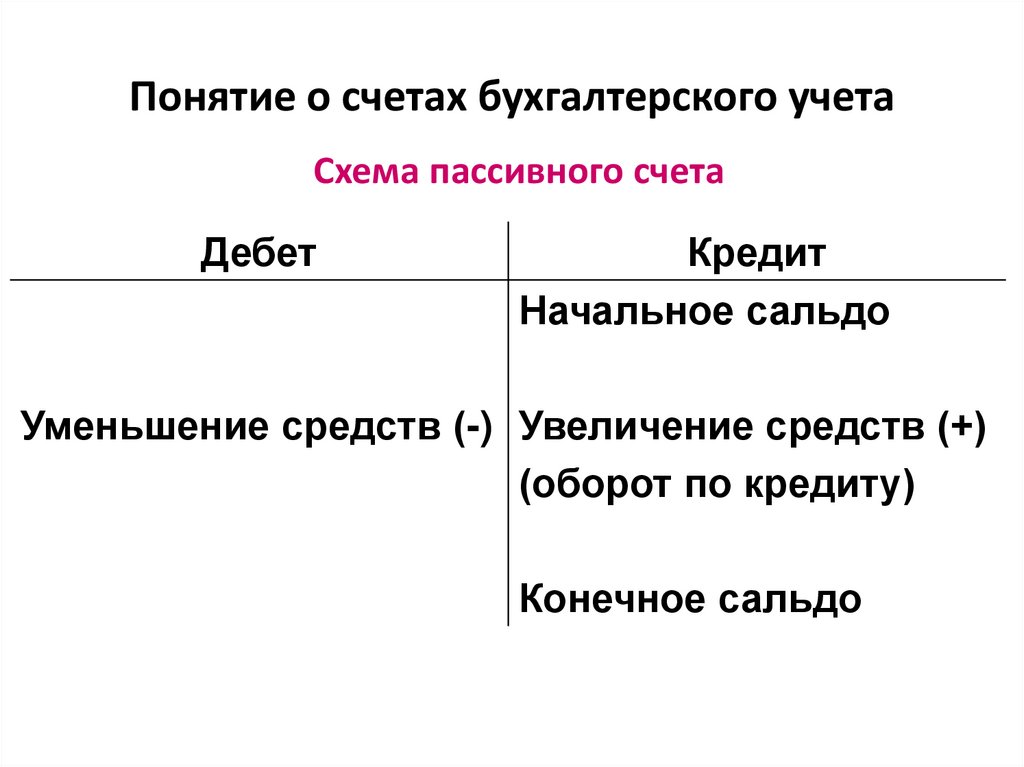

Понятие о счетах бухгалтерского учетаСхема пассивного счета

Дебет

Кредит

Начальное сальдо

Уменьшение средств (-) Увеличение средств (+)

(оборот по кредиту)

Конечное сальдо

13.

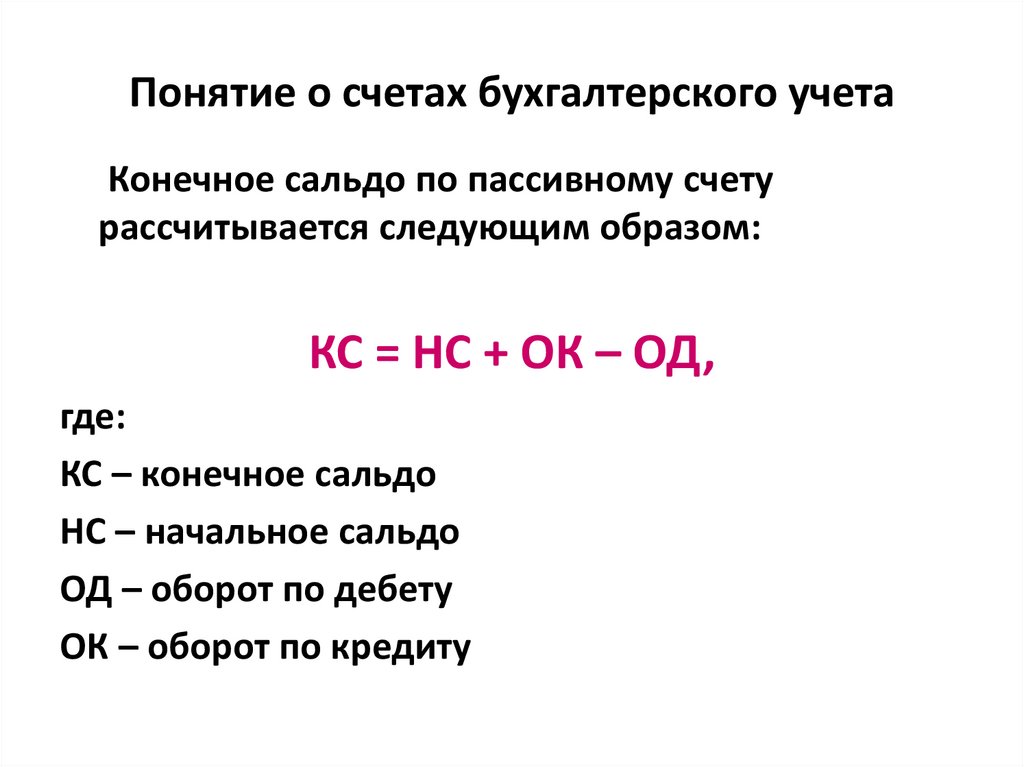

Понятие о счетах бухгалтерского учетаКонечное сальдо по пассивному счету

рассчитывается следующим образом:

КС = НС + ОК – ОД,

где:

КС – конечное сальдо

НС – начальное сальдо

ОД – оборот по дебету

ОК – оборот по кредиту

14.

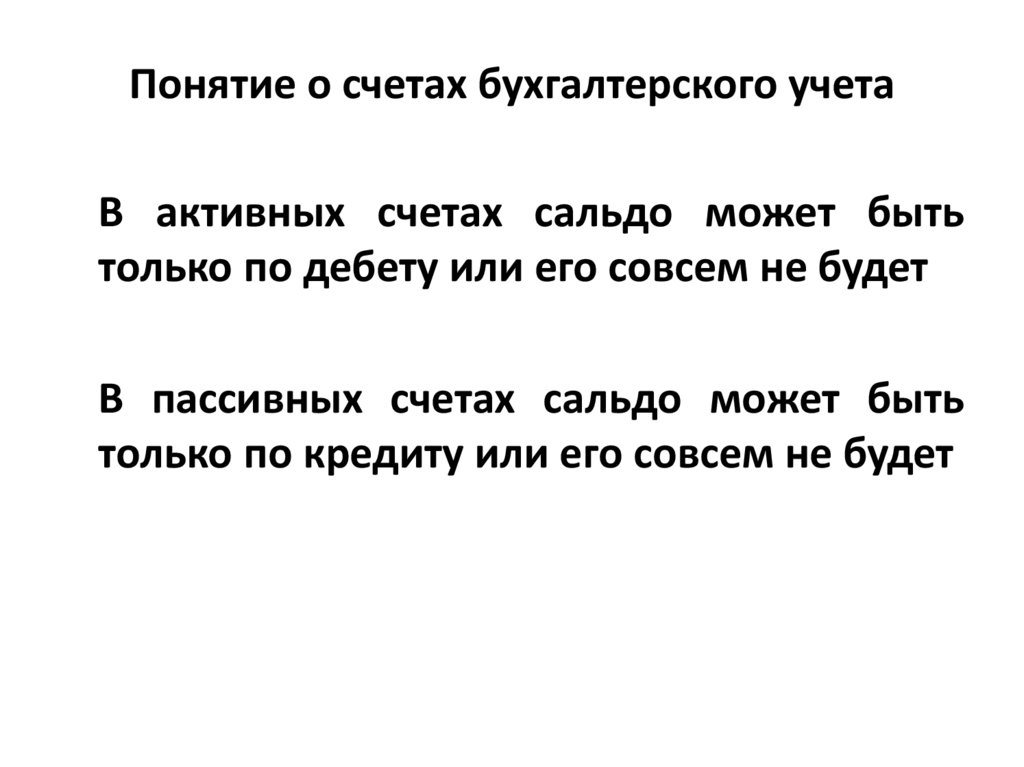

Понятие о счетах бухгалтерского учетаВ активных счетах сальдо может быть

только по дебету или его совсем не будет

В пассивных счетах сальдо может быть

только по кредиту или его совсем не будет

15.

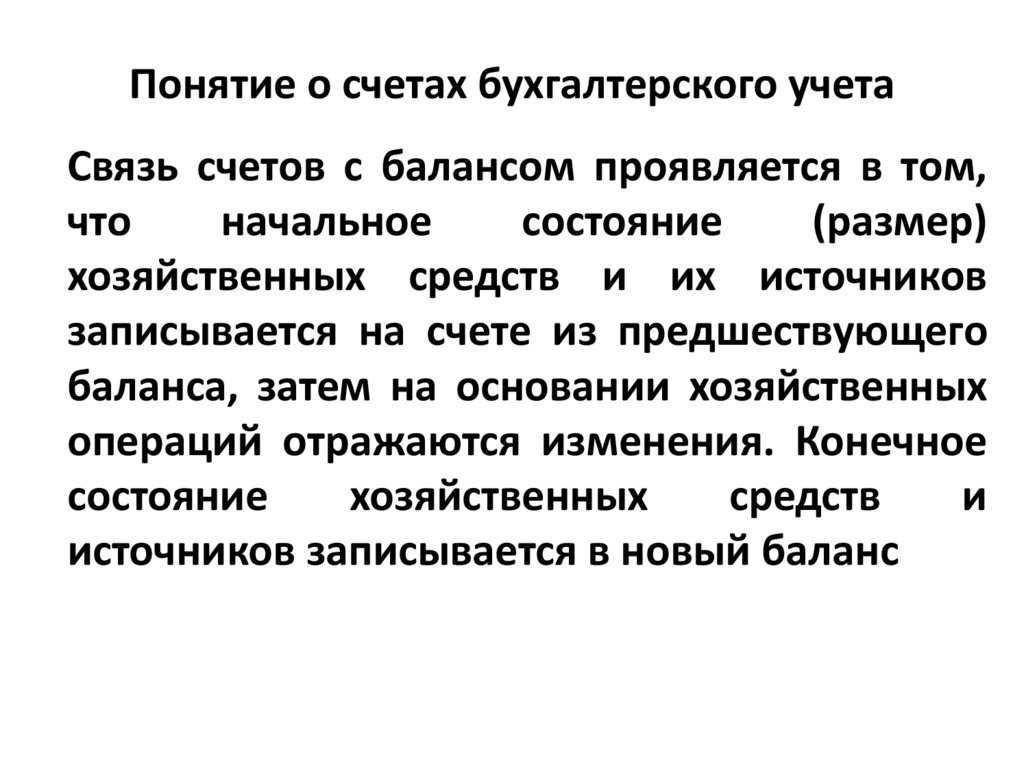

Понятие о счетах бухгалтерского учетаСвязь счетов с балансом проявляется в том,

что

начальное

состояние

(размер)

хозяйственных средств и их источников

записывается на счете из предшествующего

баланса, затем на основании хозяйственных

операций отражаются изменения. Конечное

состояние

хозяйственных

средств

и

источников записывается в новый баланс

16.

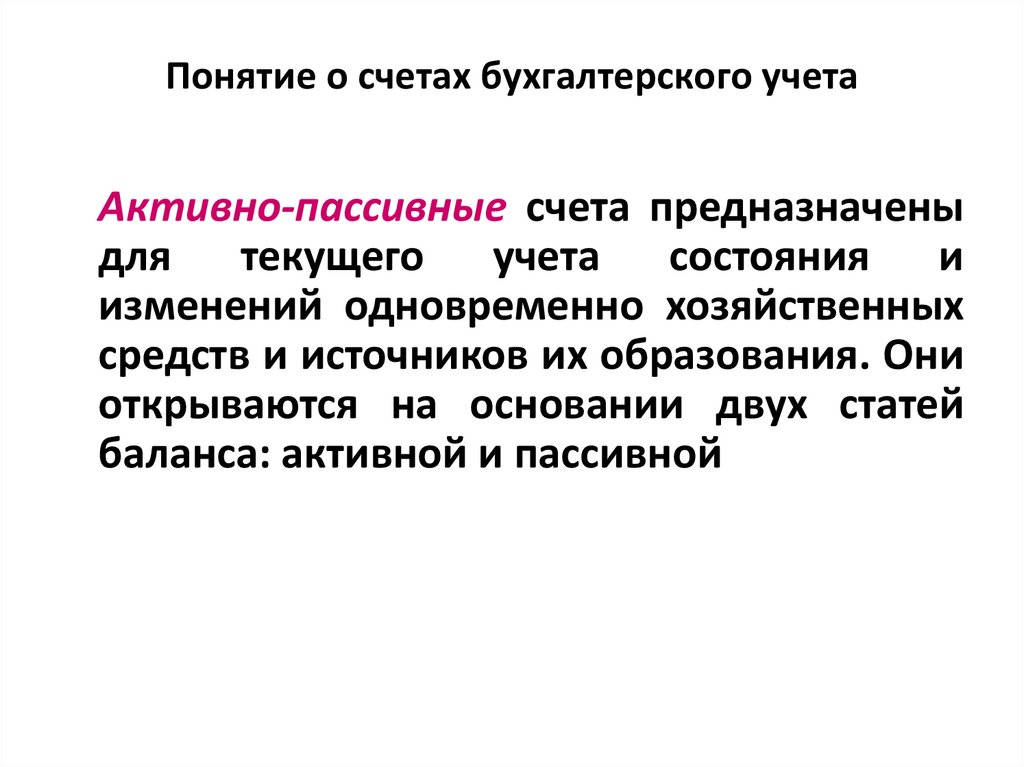

Понятие о счетах бухгалтерского учетаАктивно-пассивные счета предназначены

для

текущего учета

состояния

и

изменений одновременно хозяйственных

средств и источников их образования. Они

открываются на основании двух статей

баланса: активной и пассивной

17.

Понятие о счетах бухгалтерского учетаАктивно-пассивные счета бывают двух

видов:

с

односторонним

сальдо

(дебетовое

или

кредитовое)

и

с

двусторонним сальдо (дебетовое и

кредитовое одновременно)

18.

Понятие о счетах бухгалтерского учетаК счетам с односторонним сальдо относят счет

«Прибыли и убытки». Если у предприятия за

отчетный период сумма доходов превысила

сумму расходов, то разница между ними дает

прибыль, поэтому сальдо будет кредитовым,

так как прибыль является источником средств

предприятия и отражается в пассиве баланса.

Если сумма доходов окажется меньше суммы

расходов, то финансовым результатом

окажется убыток и сальдо по счету будет

дебетовым

19.

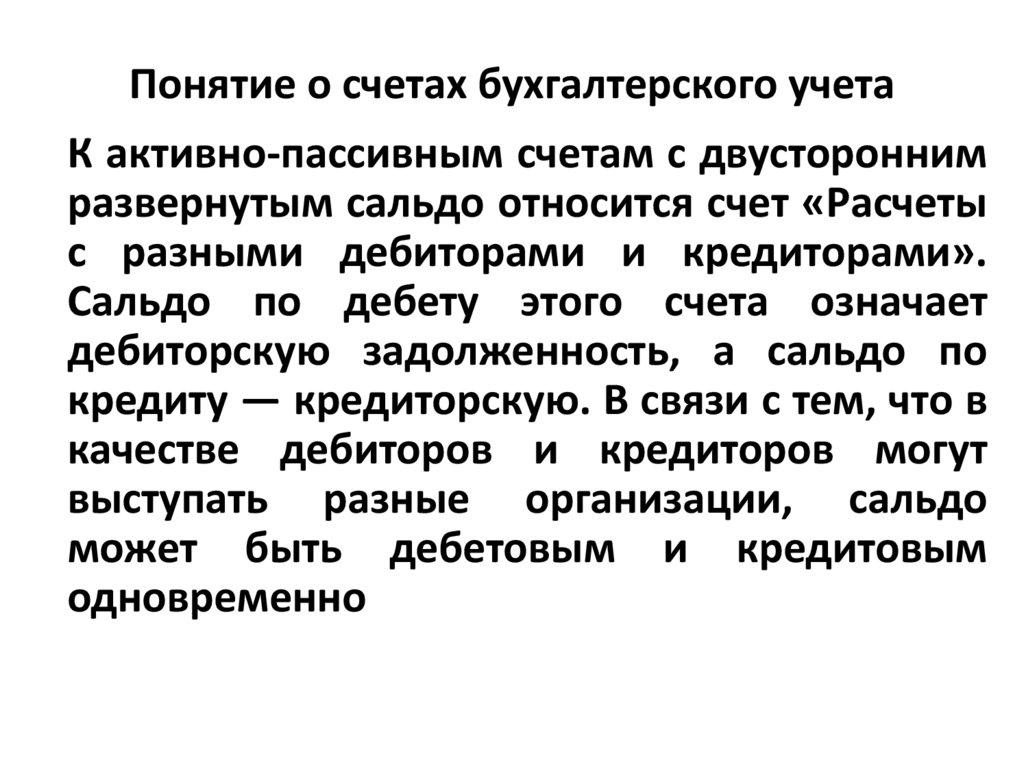

Понятие о счетах бухгалтерского учетаК активно-пассивным счетам с двусторонним

развернутым сальдо относится счет «Расчеты

с разными дебиторами и кредиторами».

Сальдо по дебету этого счета означает

дебиторскую задолженность, а сальдо по

кредиту — кредиторскую. В связи с тем, что в

качестве дебиторов и кредиторов могут

выступать разные организации, сальдо

может быть дебетовым и кредитовым

одновременно

20.

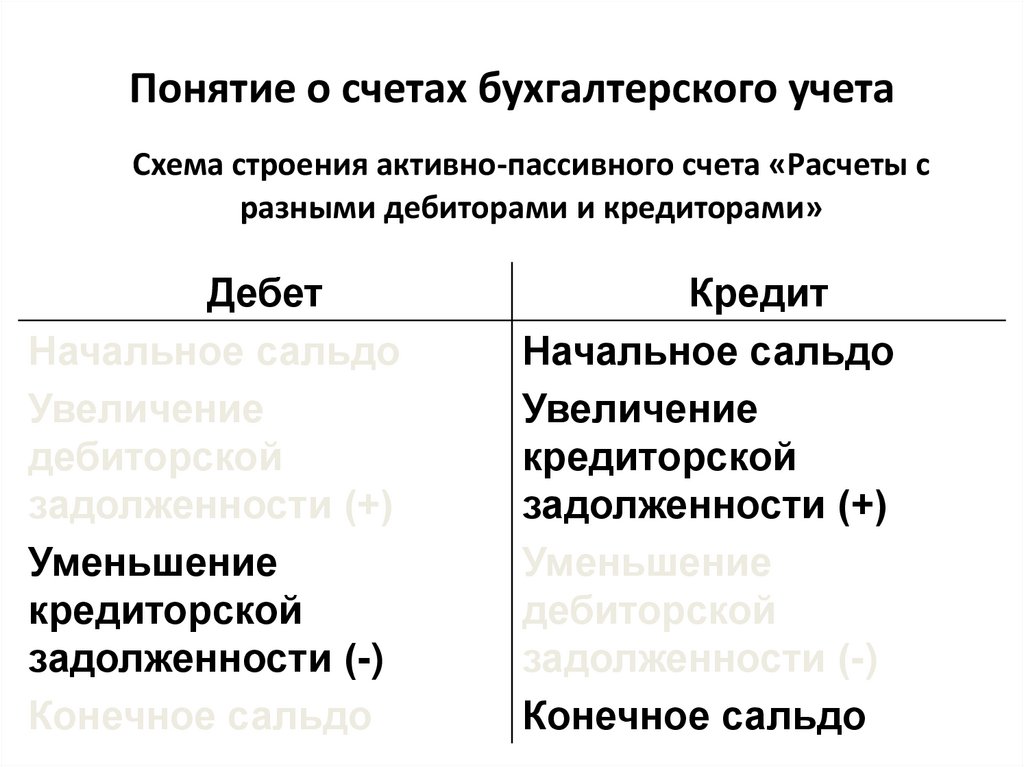

Понятие о счетах бухгалтерского учетаСхема строения активно-пассивного счета «Расчеты с

разными дебиторами и кредиторами»

Дебет

Начальное сальдо

Увеличение

дебиторской

задолженности (+)

Уменьшение

кредиторской

задолженности (-)

Конечное сальдо

Кредит

Начальное сальдо

Увеличение

кредиторской

задолженности (+)

Уменьшение

дебиторской

задолженности (-)

Конечное сальдо

21.

Двойная запись и корреспонденция счетовДля отражения хозяйственных операций

на счетах используется особый элемент

метода бухгалтерского учета — двойная

запись

22.

Двойная запись и корреспонденция счетовНеобходимость

двойной

записи

объясняется тем, что все явления в учете

взаимообусловлены и взаимосвязаны.

Существует

взаимосвязь

между

хозяйственными средствами, источниками

их образования и хозяйственными

процессами

23.

Двойная запись и корреспонденция счетовНазначение двойной записи — отразить на

счетах

взаимосвязанные

изменения,

происходящие с объектами бухгалтерского

учета

в

результате

хозяйственных

операций

24.

Двойная запись и корреспонденция счетовПеред записью хозяйственной операции на

счетах бухгалтерского учета необходимо

определить:

• счета, характеризующие изменения в

составе имущества и источников его

формирования, вызванные хозяйственной

операцией;

• являются эти счета активными или

пассивными;

• характер

изменений,

вызванных

хозяйственной операцией

25.

Двойная запись и корреспонденция счетовРассмотрим сущность двойной записи на

примере операций, отображенных в

балансе, который приведен в табл. 1

26.

Двойная запись и корреспонденция счетовАКТИВ

ПАССИВ

Основные средства

830 542

Уставный капитал

702 883

Готовая продукция

487 391

Нераспределенная

прибыль

736 584

с

и

374 500

Расчеты с поставщиками

и подрядчиками

450 982

Расчеты

с

подотчетными лицами

5 123

Расчеты с персоналом по

оплате труда

210 534

Расчетные счета

552 612

Расчеты по социальному

страхованию

и

обеспечению

62 447

Касса

7 798

Расчеты

сборам

94 536

2 257 966

БАЛАНС:

Расчеты

покупателями

заказчиками

БАЛАНС:

по

налогам

и

2 257 966

27.

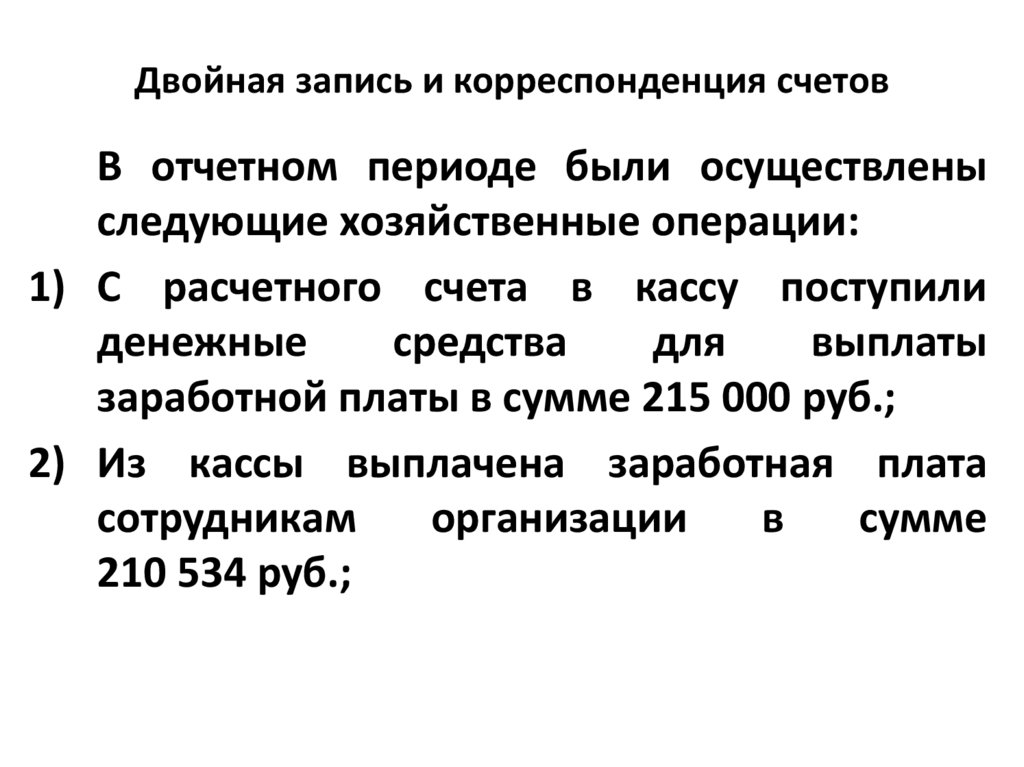

Двойная запись и корреспонденция счетовВ отчетном периоде были осуществлены

следующие хозяйственные операции:

1) С расчетного счета в кассу поступили

денежные

средства

для

выплаты

заработной платы в сумме 215 000 руб.;

2) Из кассы выплачена заработная плата

сотрудникам

организации

в

сумме

210 534 руб.;

28.

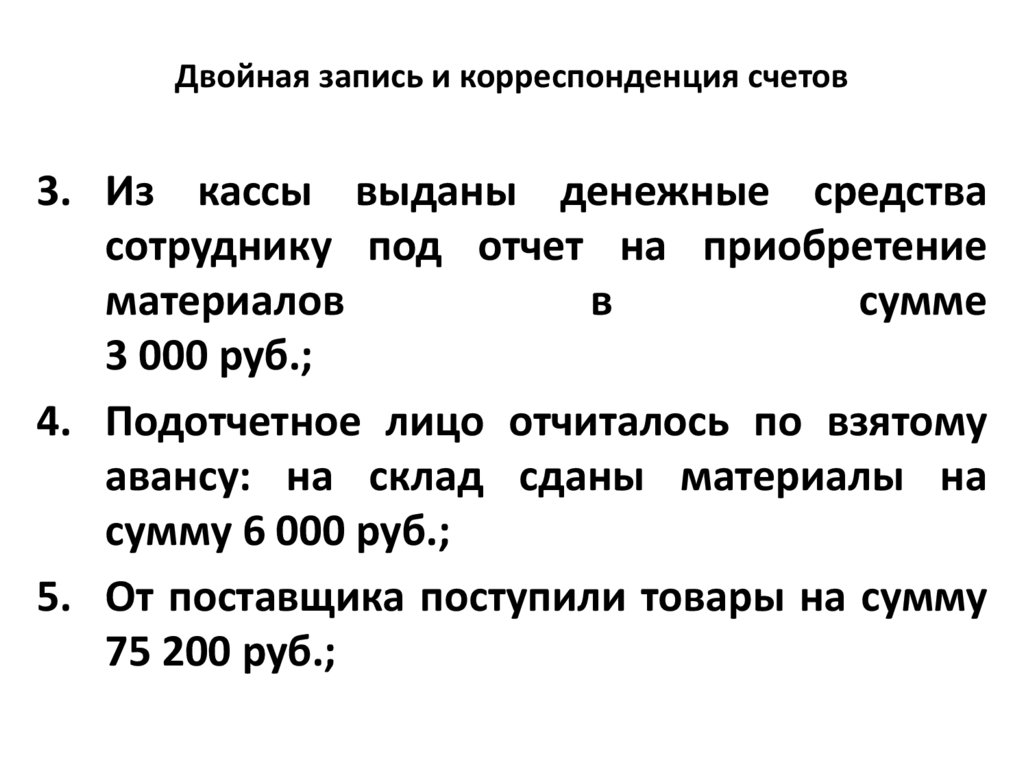

Двойная запись и корреспонденция счетов3. Из кассы выданы денежные средства

сотруднику под отчет на приобретение

материалов

в

сумме

3 000 руб.;

4. Подотчетное лицо отчиталось по взятому

авансу: на склад сданы материалы на

сумму 6 000 руб.;

5. От поставщика поступили товары на сумму

75 200 руб.;

29.

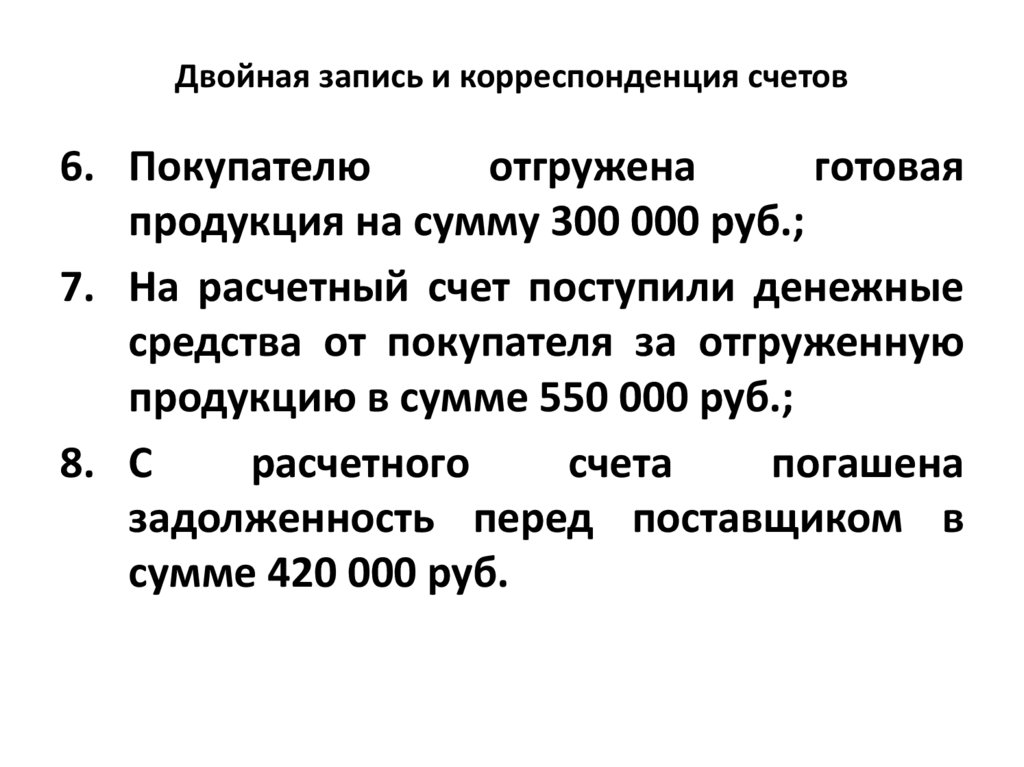

Двойная запись и корреспонденция счетов6. Покупателю

отгружена

готовая

продукция на сумму 300 000 руб.;

7. На расчетный счет поступили денежные

средства от покупателя за отгруженную

продукцию в сумме 550 000 руб.;

8. С

расчетного

счета

погашена

задолженность перед поставщиком в

сумме 420 000 руб.

30.

Двойная запись и корреспонденция счетовДля отражения данных хозяйственных

операций на счетах бухгалтерского учета

необходимо открыть счета на основании

статей бухгалтерского баланса, т.е. внести

в таблицу каждого счета его начальное

сальдо

31.

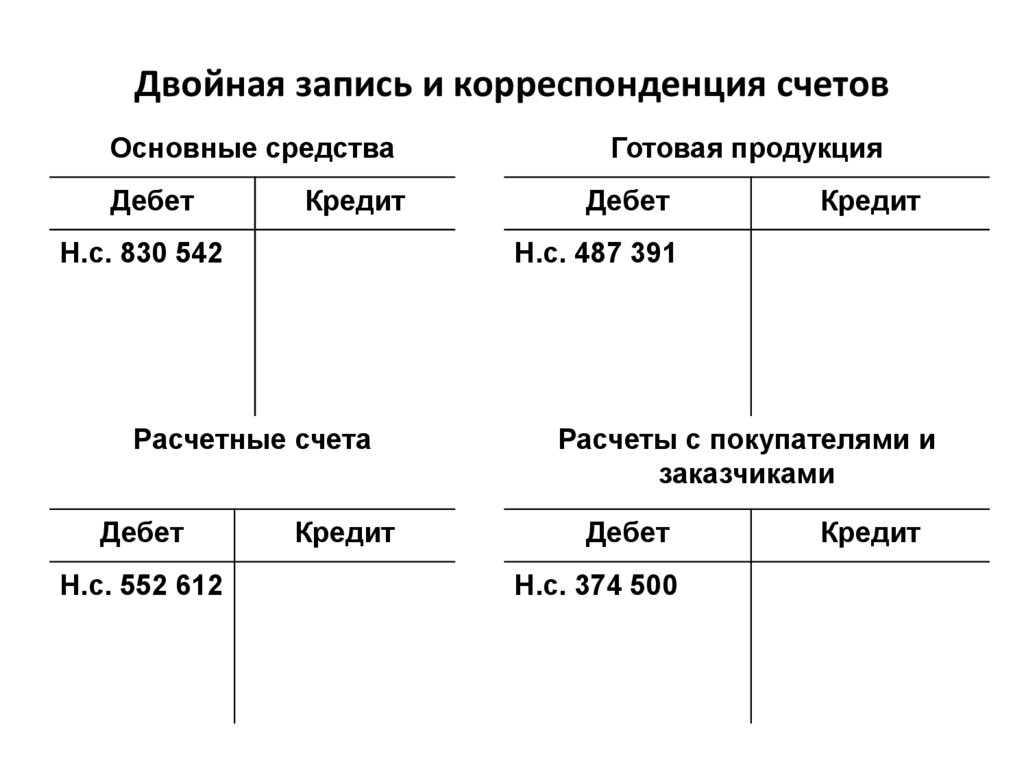

Двойная запись и корреспонденция счетовОсновные средства

Дебет

Кредит

Н.с. 830 542

Н.с. 552 612

Дебет

Кредит

Н.с. 487 391

Расчетные счета

Дебет

Готовая продукция

Кредит

Расчеты с покупателями и

заказчиками

Дебет

Н.с. 374 500

Кредит

32.

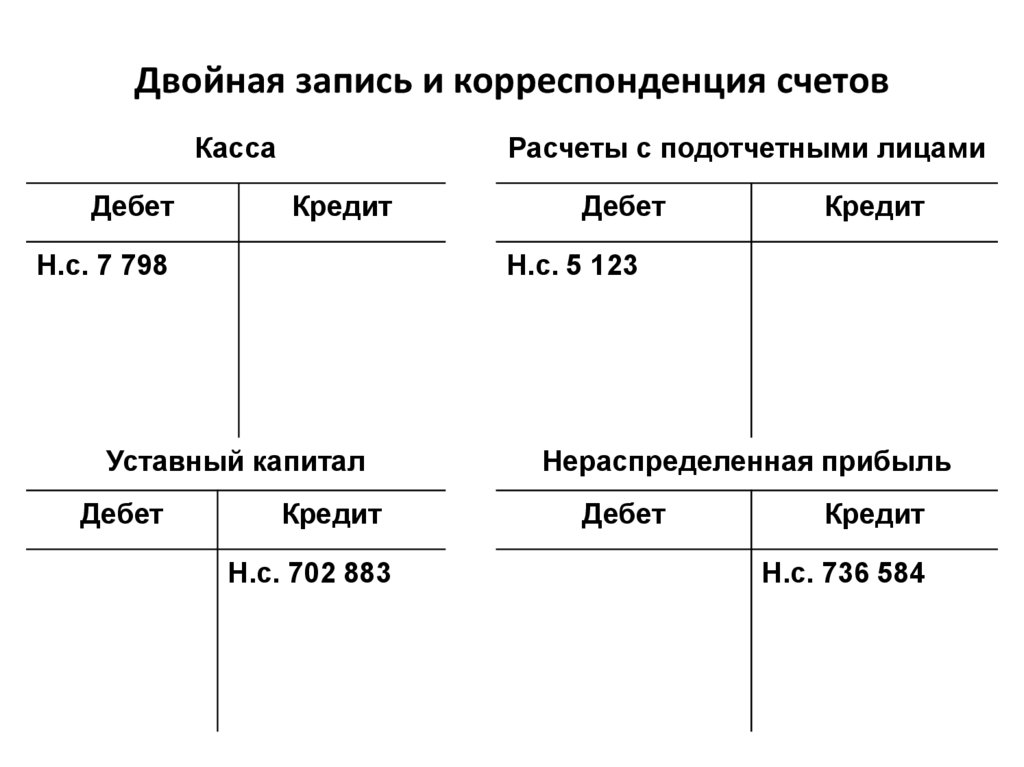

Двойная запись и корреспонденция счетовКасса

Дебет

Расчеты с подотчетными лицами

Кредит

Н.с. 7 798

Кредит

Н.с. 5 123

Уставный капитал

Дебет

Дебет

Кредит

Н.с. 702 883

Нераспределенная прибыль

Дебет

Кредит

Н.с. 736 584

33.

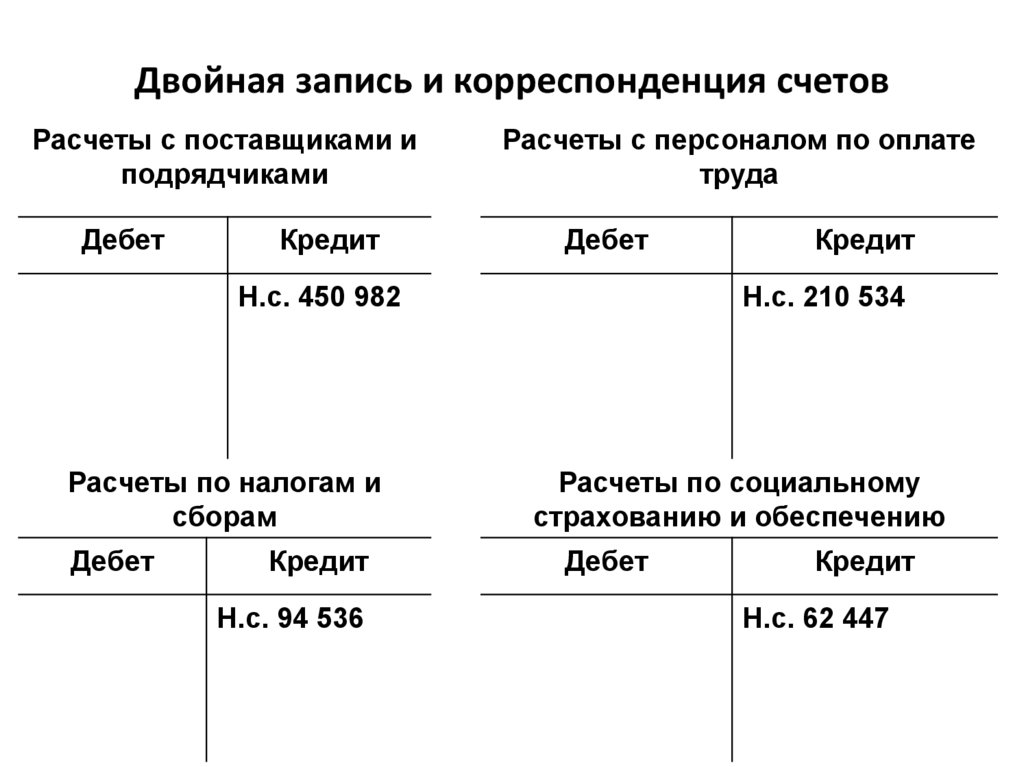

Двойная запись и корреспонденция счетовРасчеты с поставщиками и

подрядчиками

Дебет

Кредит

Расчеты с персоналом по оплате

труда

Дебет

Н.с. 450 982

Расчеты по налогам и

сборам

Дебет

Кредит

Н.с. 94 536

Кредит

Н.с. 210 534

Расчеты по социальному

страхованию и обеспечению

Дебет

Кредит

Н.с. 62 447

34.

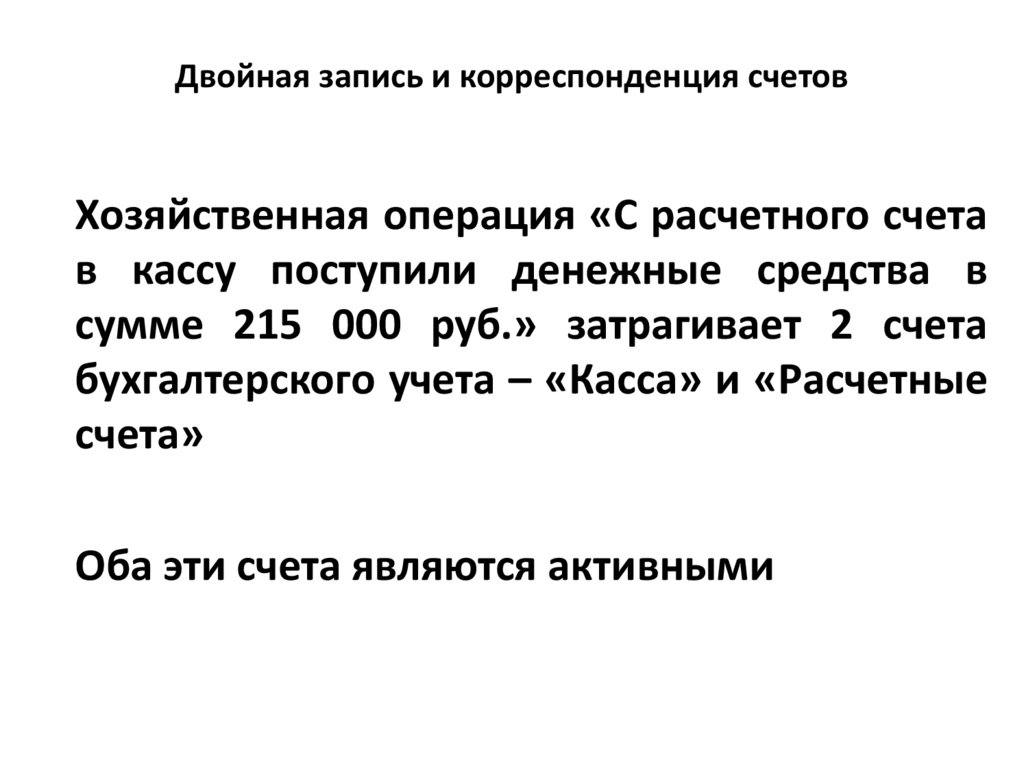

Двойная запись и корреспонденция счетовХозяйственная операция «С расчетного счета

в кассу поступили денежные средства в

сумме 215 000 руб.» затрагивает 2 счета

бухгалтерского учета – «Касса» и «Расчетные

счета»

Оба эти счета являются активными

35.

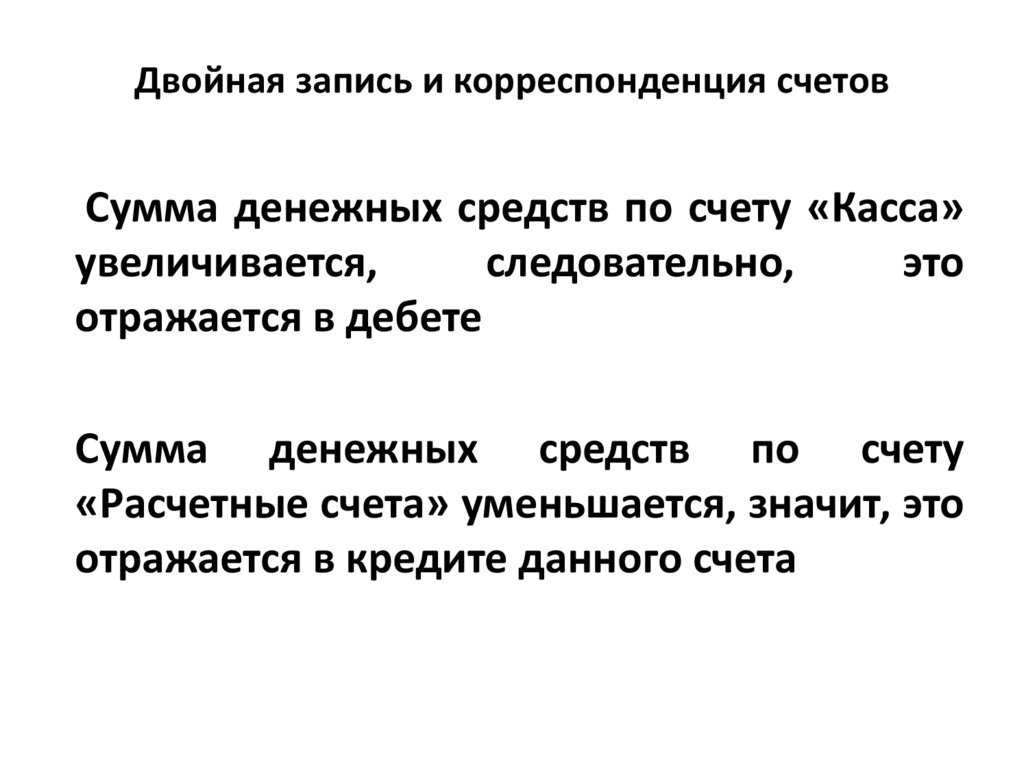

Двойная запись и корреспонденция счетовСумма денежных средств по счету «Касса»

увеличивается,

следовательно,

это

отражается в дебете

Сумма денежных средств по счету

«Расчетные счета» уменьшается, значит, это

отражается в кредите данного счета

36.

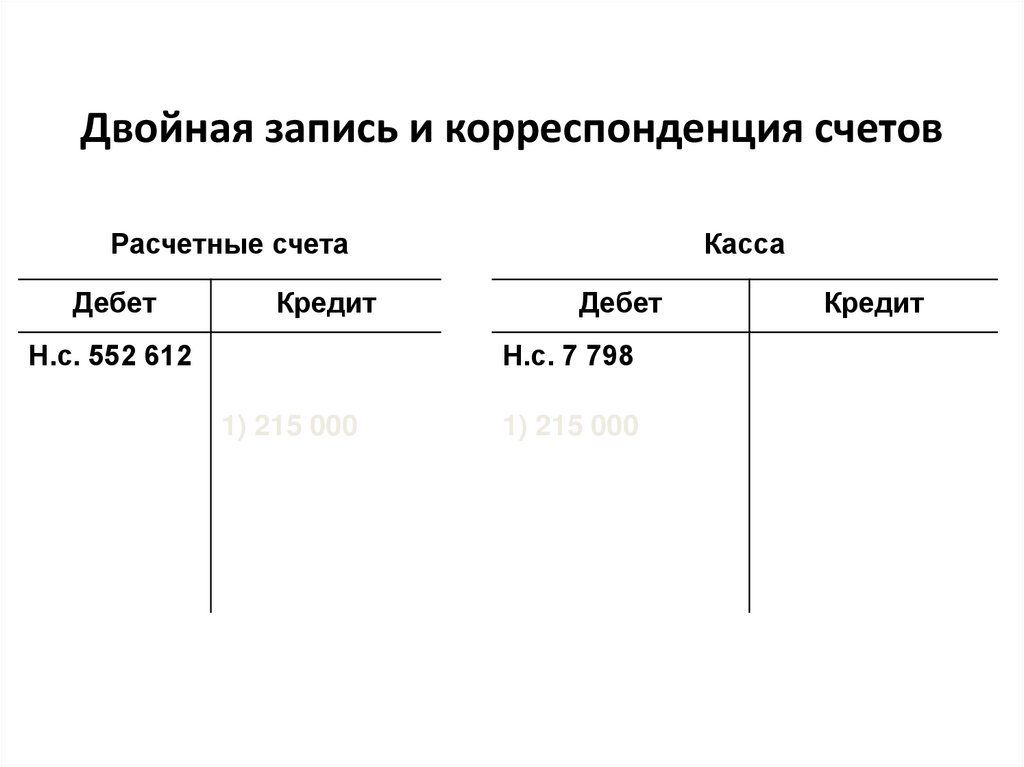

Двойная запись и корреспонденция счетовРасчетные счета

Дебет

Кредит

Н.с. 552 612

Касса

Дебет

Н.с. 7 798

1) 215 000

1) 215 000

Кредит

37.

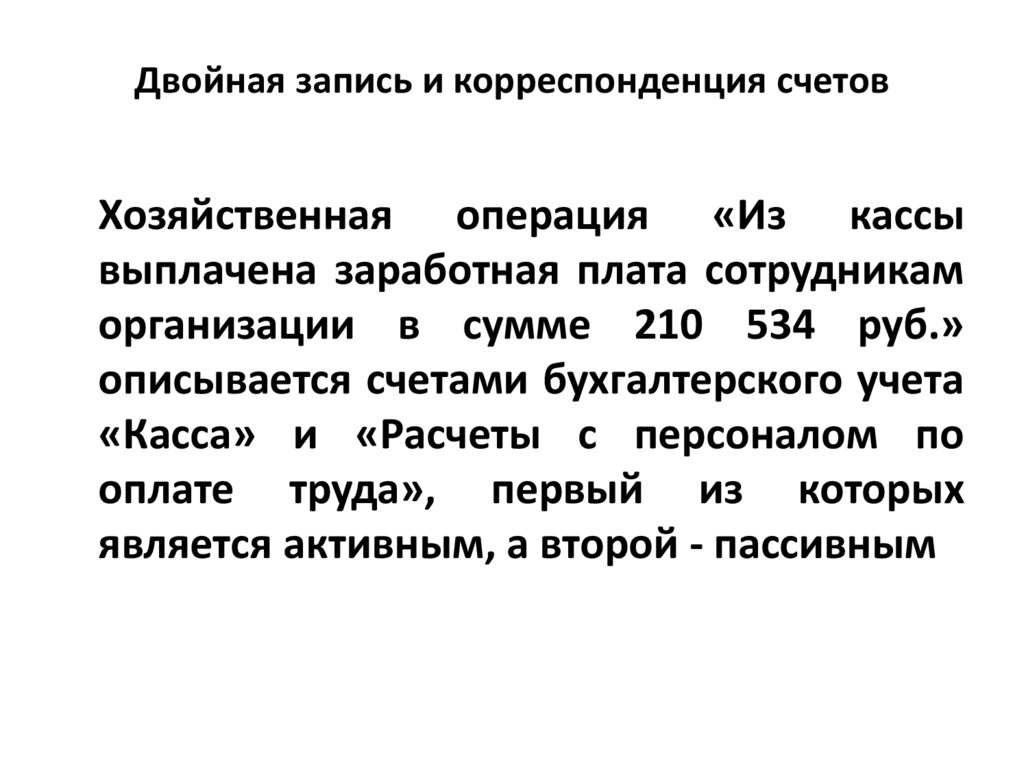

Двойная запись и корреспонденция счетовХозяйственная операция «Из кассы

выплачена заработная плата сотрудникам

организации в сумме 210 534 руб.»

описывается счетами бухгалтерского учета

«Касса» и «Расчеты с персоналом по

оплате труда», первый из которых

является активным, а второй - пассивным

38.

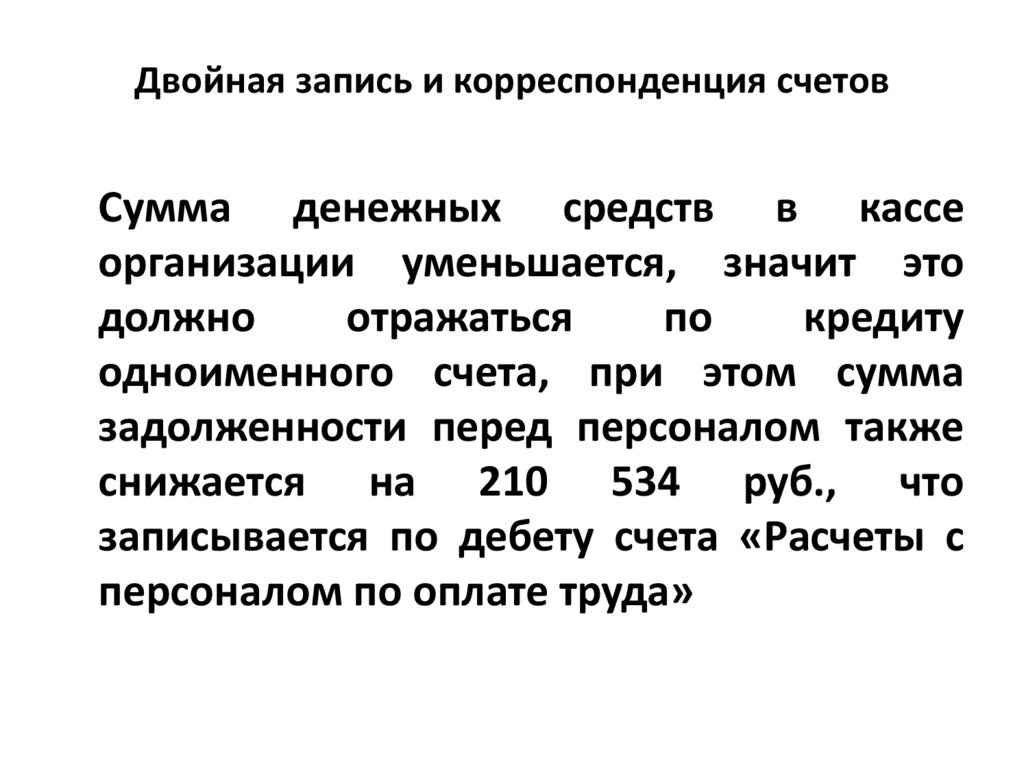

Двойная запись и корреспонденция счетовСумма денежных средств в кассе

организации уменьшается, значит это

должно

отражаться

по

кредиту

одноименного счета, при этом сумма

задолженности перед персоналом также

снижается на 210 534 руб., что

записывается по дебету счета «Расчеты с

персоналом по оплате труда»

39.

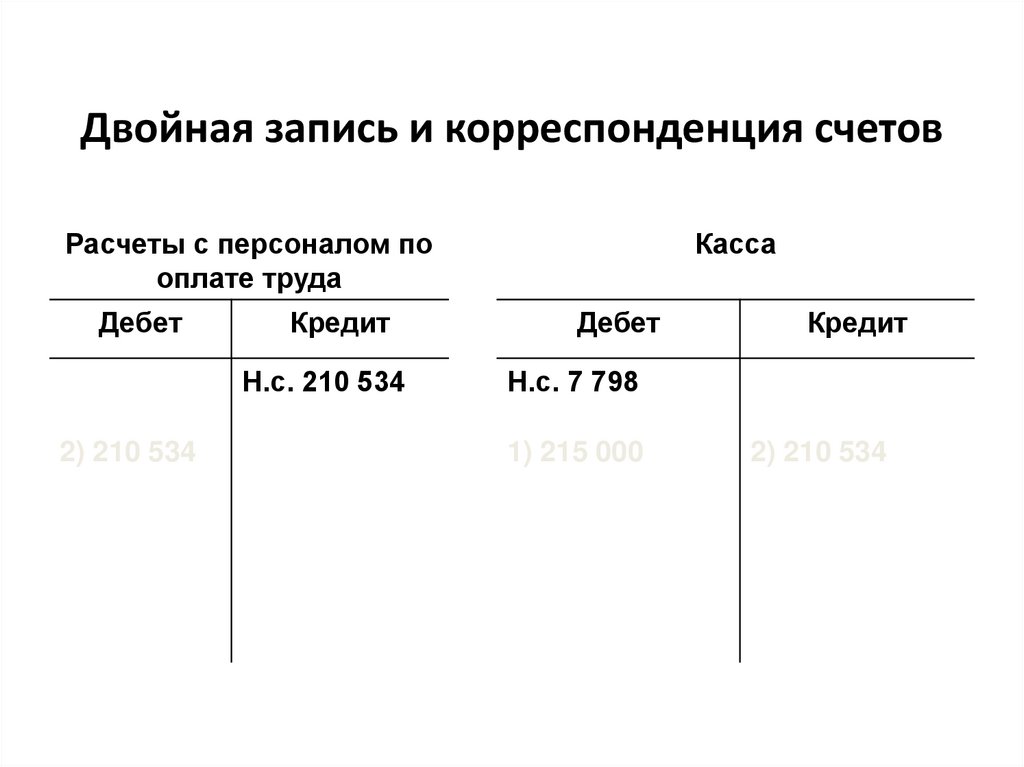

Двойная запись и корреспонденция счетовРасчеты с персоналом по

оплате труда

Дебет

Кредит

Н.с. 210 534

2) 210 534

Касса

Дебет

Кредит

Н.с. 7 798

1) 215 000

2) 210 534

40.

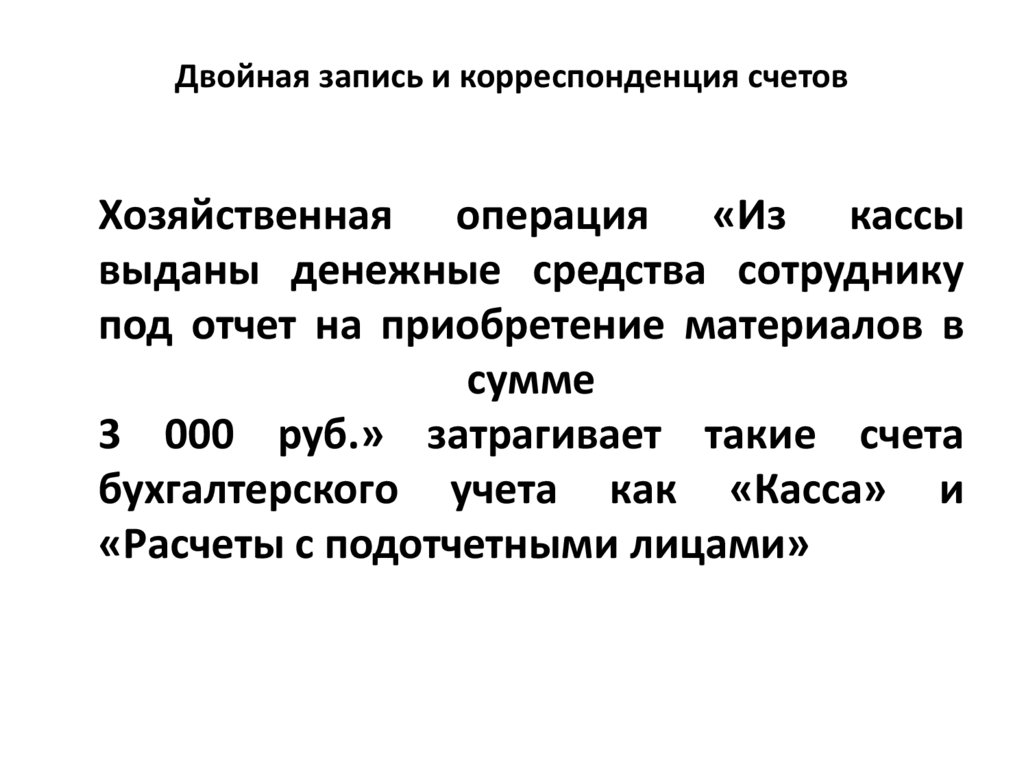

Двойная запись и корреспонденция счетовХозяйственная операция «Из кассы

выданы денежные средства сотруднику

под отчет на приобретение материалов в

сумме

3 000 руб.» затрагивает такие счета

бухгалтерского учета как «Касса» и

«Расчеты с подотчетными лицами»

41.

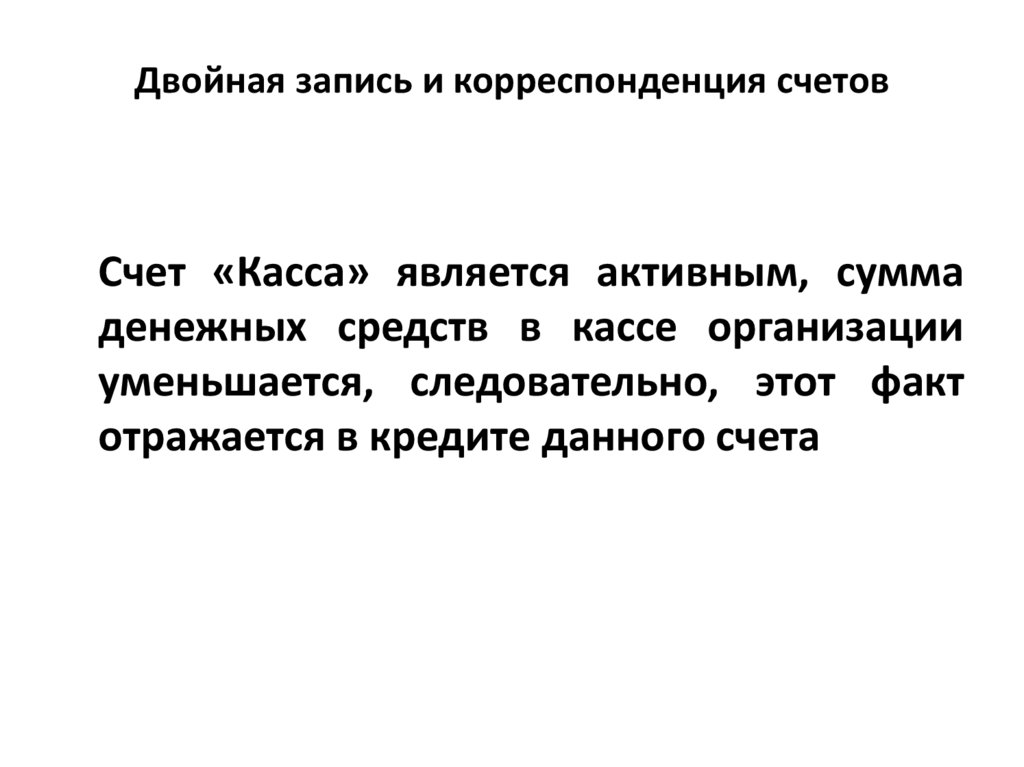

Двойная запись и корреспонденция счетовСчет «Касса» является активным, сумма

денежных средств в кассе организации

уменьшается, следовательно, этот факт

отражается в кредите данного счета

42.

Двойная запись и корреспонденция счетовСчет «Расчеты с подотчетными лицами» в

данной ситуации выступает как активный,

поскольку

формируется

дебиторская

задолженность

сотрудника

перед

организацией, отражаемая в дебете

43.

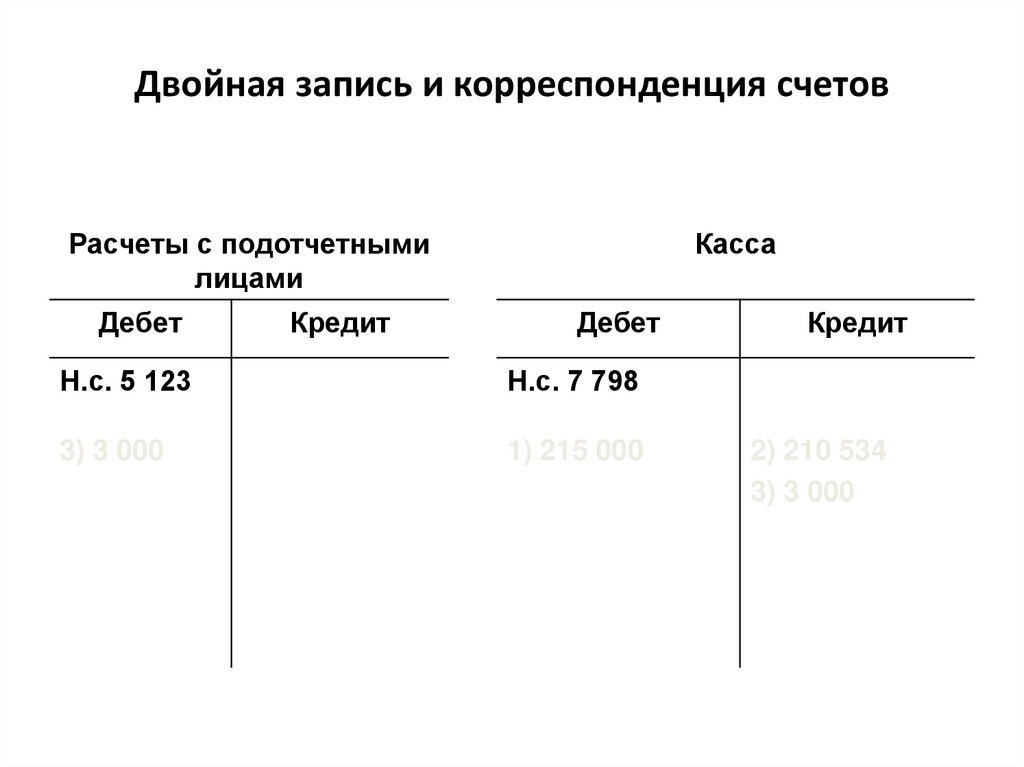

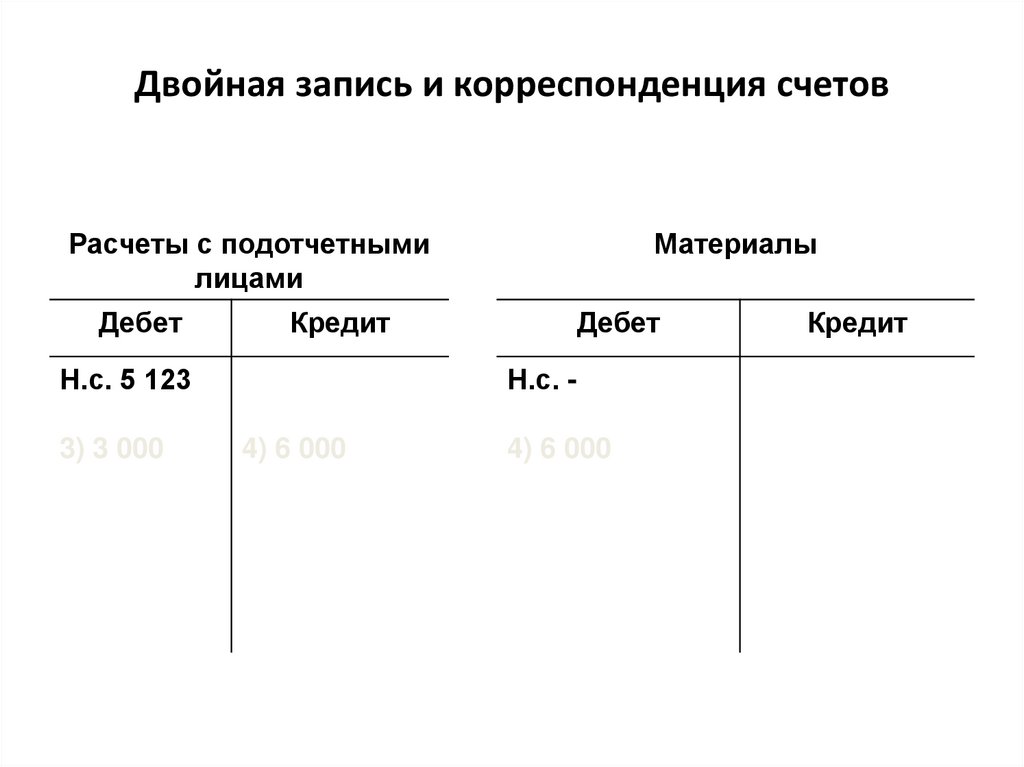

Двойная запись и корреспонденция счетовРасчеты с подотчетными

лицами

Дебет

Кредит

Касса

Дебет

Н.с. 5 123

Н.с. 7 798

3) 3 000

1) 215 000

Кредит

2) 210 534

3) 3 000

44.

Двойная запись и корреспонденция счетовХозяйственная операция «Подотчетное

лицо отчиталось по взятому авансу: на

склад сданы материалы на сумму 6 000

руб.» повлечет изменения по счетам

«Расчеты с подотчетными лицами» и

«Материалы»

45.

Двойная запись и корреспонденция счетовПри этом дебиторская задолженность

сотрудника организации снижается на 6

000 руб., что отразится в кредите счета

«Расчеты с подотчетными лицами», а

стоимость материалов, принадлежащих

организации, увеличится на эту же сумму

Счет «Материалы» является активным,

значит данная операция отразится в

дебете названного счета

46.

Двойная запись и корреспонденция счетовРасчеты с подотчетными

лицами

Дебет

Кредит

Н.с. 5 123

3) 3 000

Материалы

Дебет

Н.с. -

4) 6 000

4) 6 000

Кредит

47.

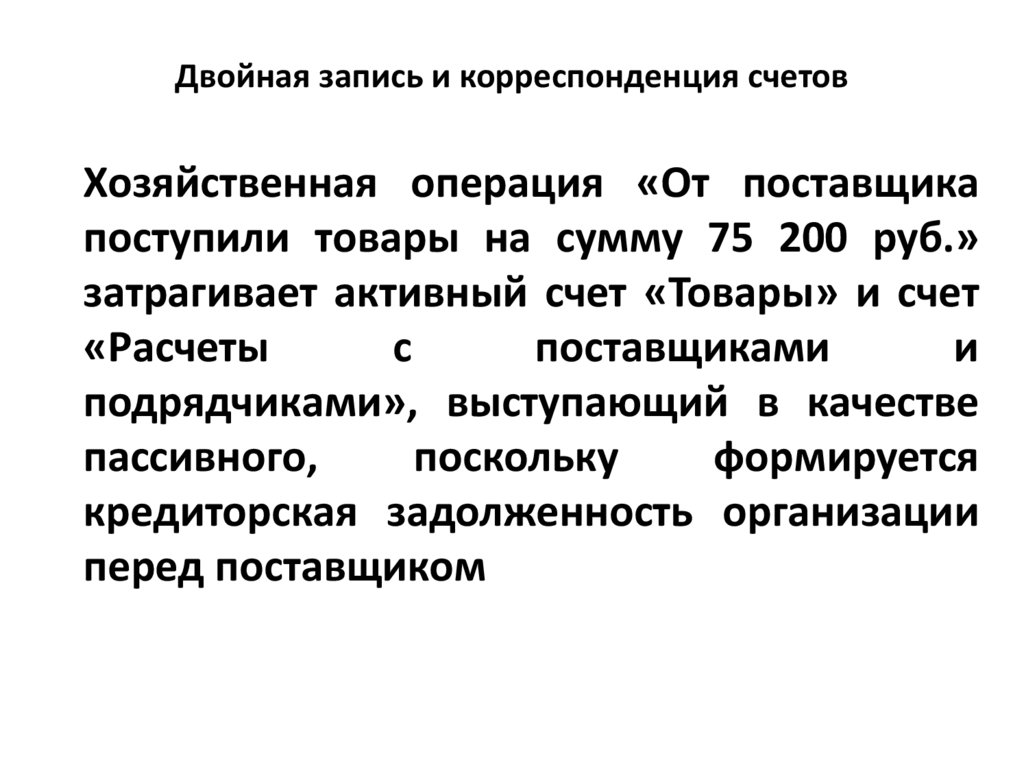

Двойная запись и корреспонденция счетовХозяйственная операция «От поставщика

поступили товары на сумму 75 200 руб.»

затрагивает активный счет «Товары» и счет

«Расчеты

с

поставщиками

и

подрядчиками», выступающий в качестве

пассивного,

поскольку

формируется

кредиторская задолженность организации

перед поставщиком

48.

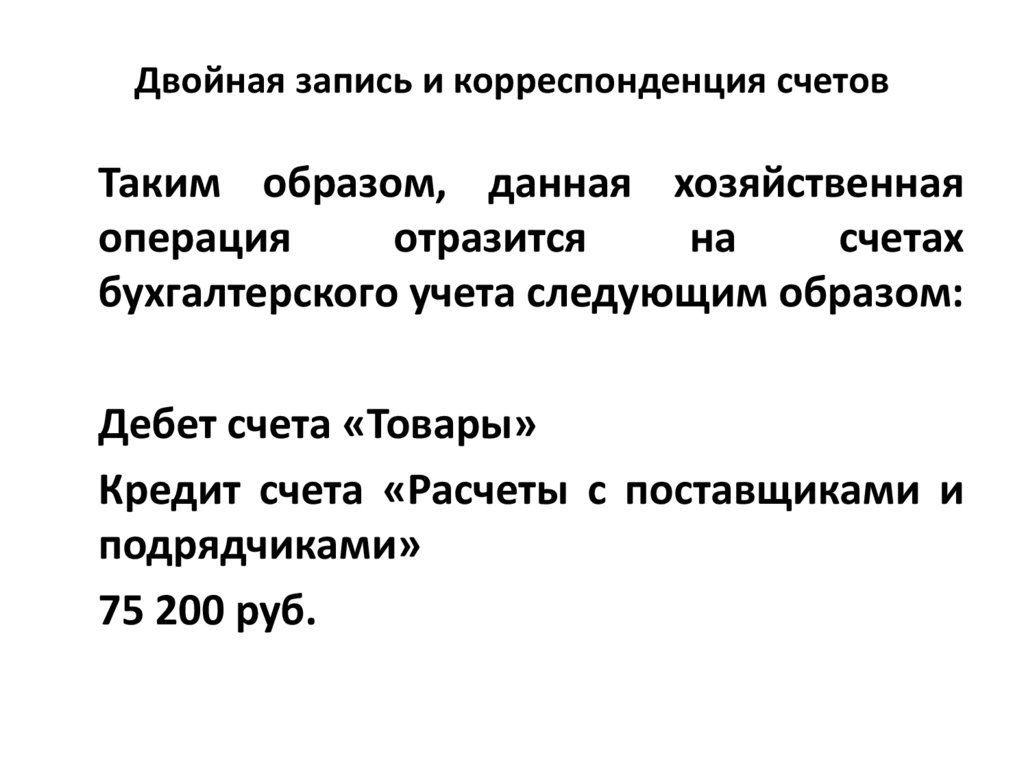

Двойная запись и корреспонденция счетовТаким образом, данная хозяйственная

операция

отразится

на

счетах

бухгалтерского учета следующим образом:

Дебет счета «Товары»

Кредит счета «Расчеты с поставщиками и

подрядчиками»

75 200 руб.

49.

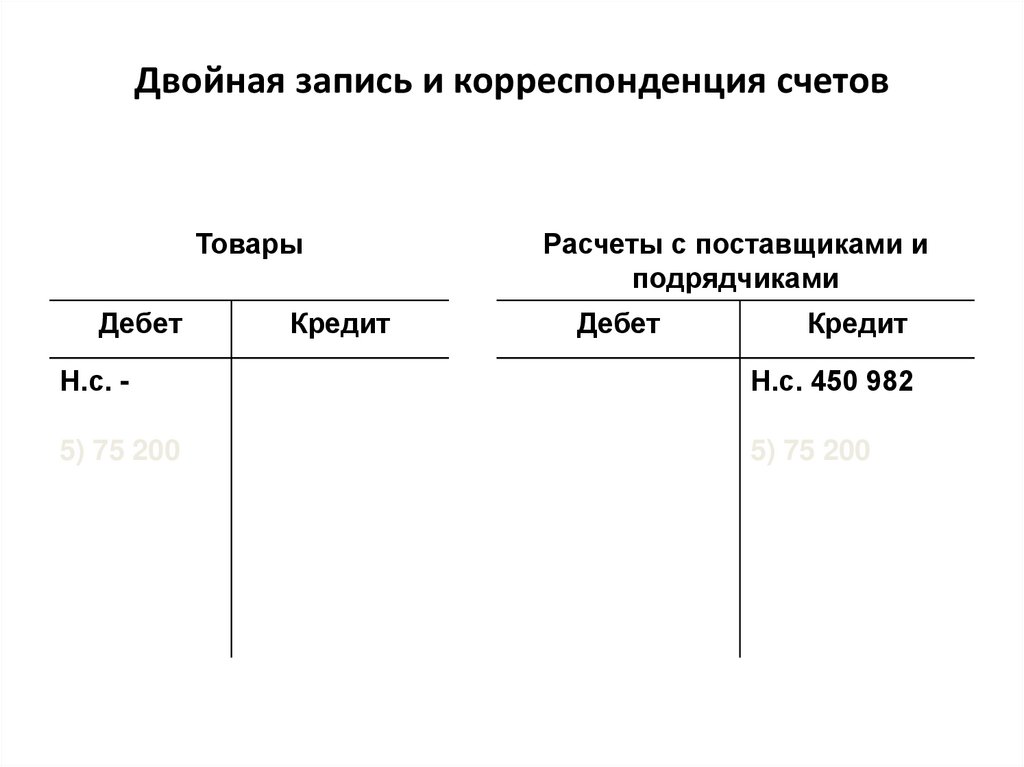

Двойная запись и корреспонденция счетовТовары

Дебет

Кредит

Расчеты с поставщиками и

подрядчиками

Дебет

Кредит

Н.с. -

Н.с. 450 982

5) 75 200

5) 75 200

50.

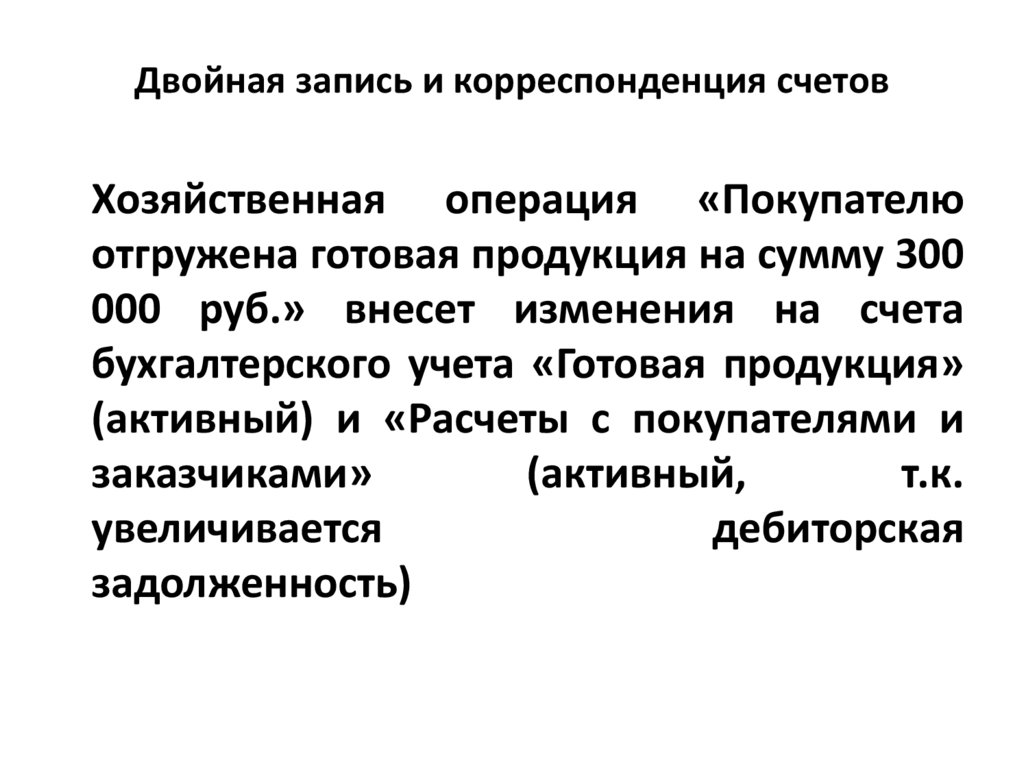

Двойная запись и корреспонденция счетовХозяйственная операция «Покупателю

отгружена готовая продукция на сумму 300

000 руб.» внесет изменения на счета

бухгалтерского учета «Готовая продукция»

(активный) и «Расчеты с покупателями и

заказчиками»

(активный,

т.к.

увеличивается

дебиторская

задолженность)

51.

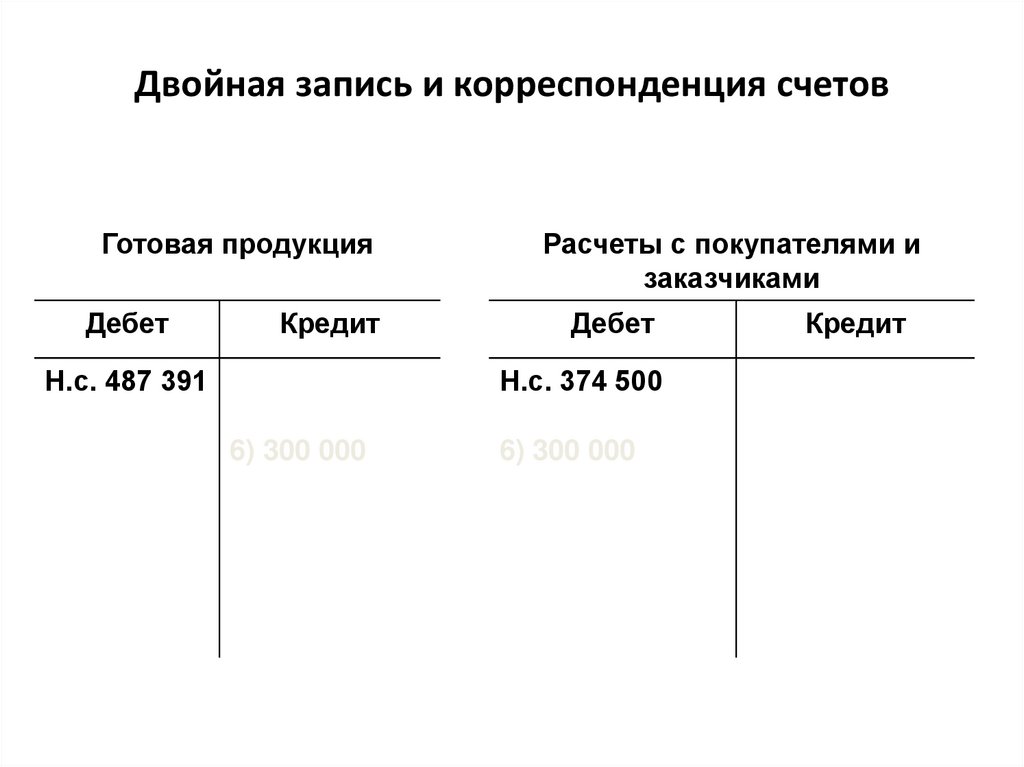

Двойная запись и корреспонденция счетовГотовая продукция

Дебет

Кредит

Н.с. 487 391

Расчеты с покупателями и

заказчиками

Дебет

Н.с. 374 500

6) 300 000

6) 300 000

Кредит

52.

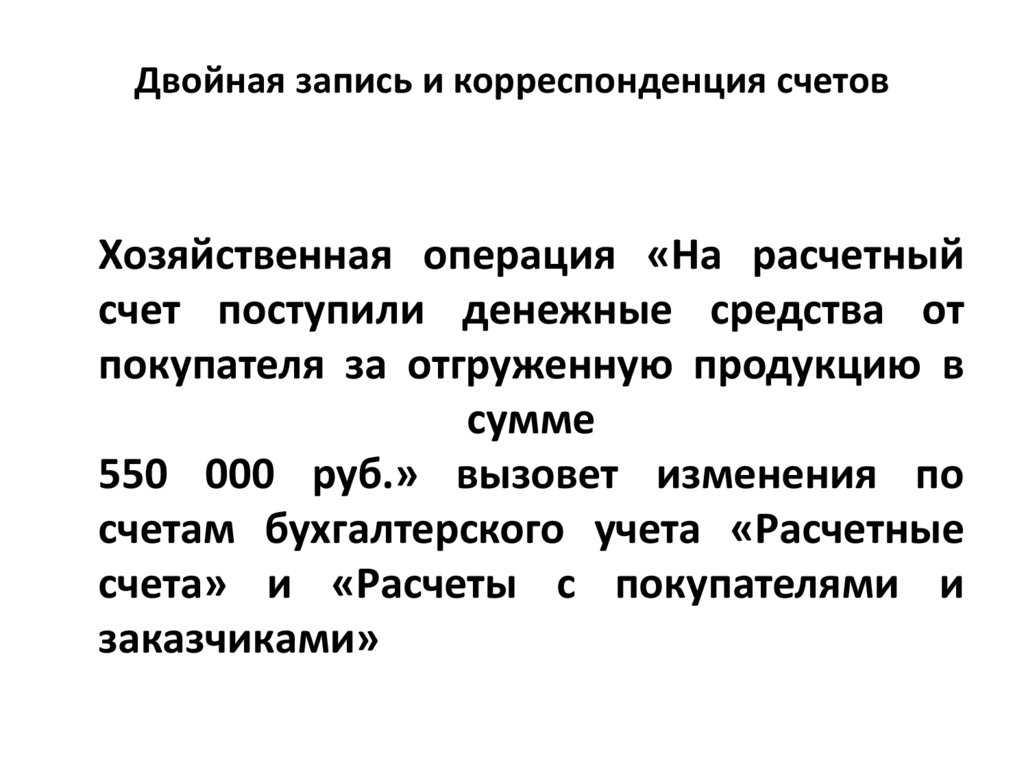

Двойная запись и корреспонденция счетовХозяйственная операция «На расчетный

счет поступили денежные средства от

покупателя за отгруженную продукцию в

сумме

550 000 руб.» вызовет изменения по

счетам бухгалтерского учета «Расчетные

счета» и «Расчеты с покупателями и

заказчиками»

53.

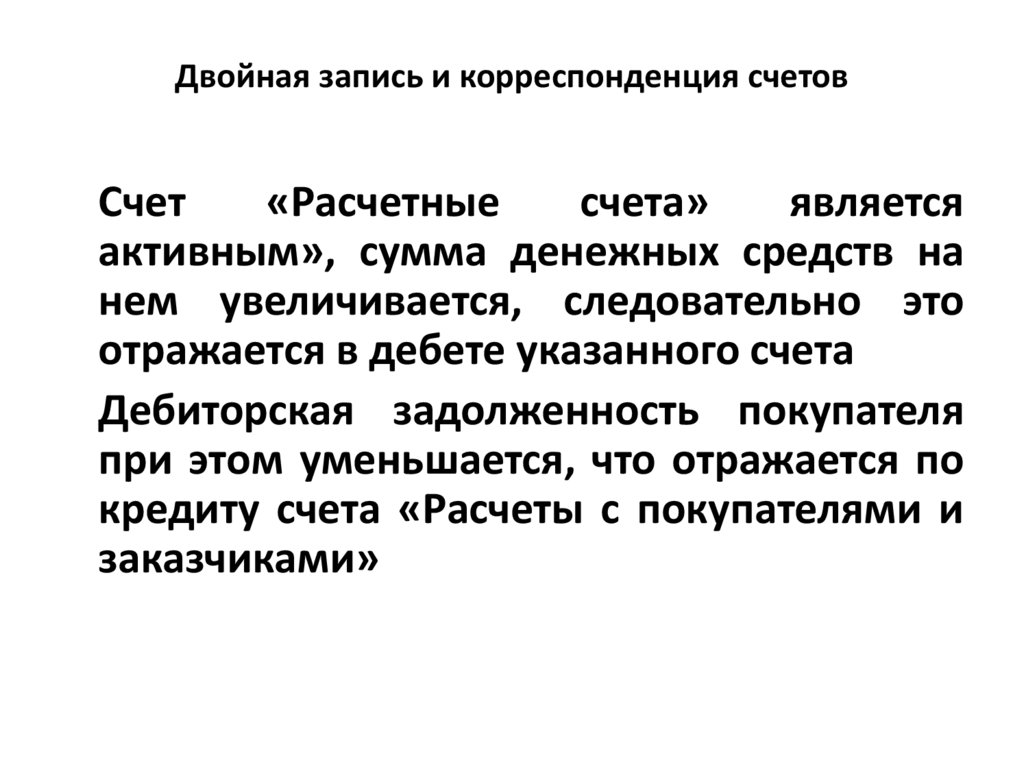

Двойная запись и корреспонденция счетовСчет

«Расчетные

счета»

является

активным», сумма денежных средств на

нем увеличивается, следовательно это

отражается в дебете указанного счета

Дебиторская задолженность покупателя

при этом уменьшается, что отражается по

кредиту счета «Расчеты с покупателями и

заказчиками»

54.

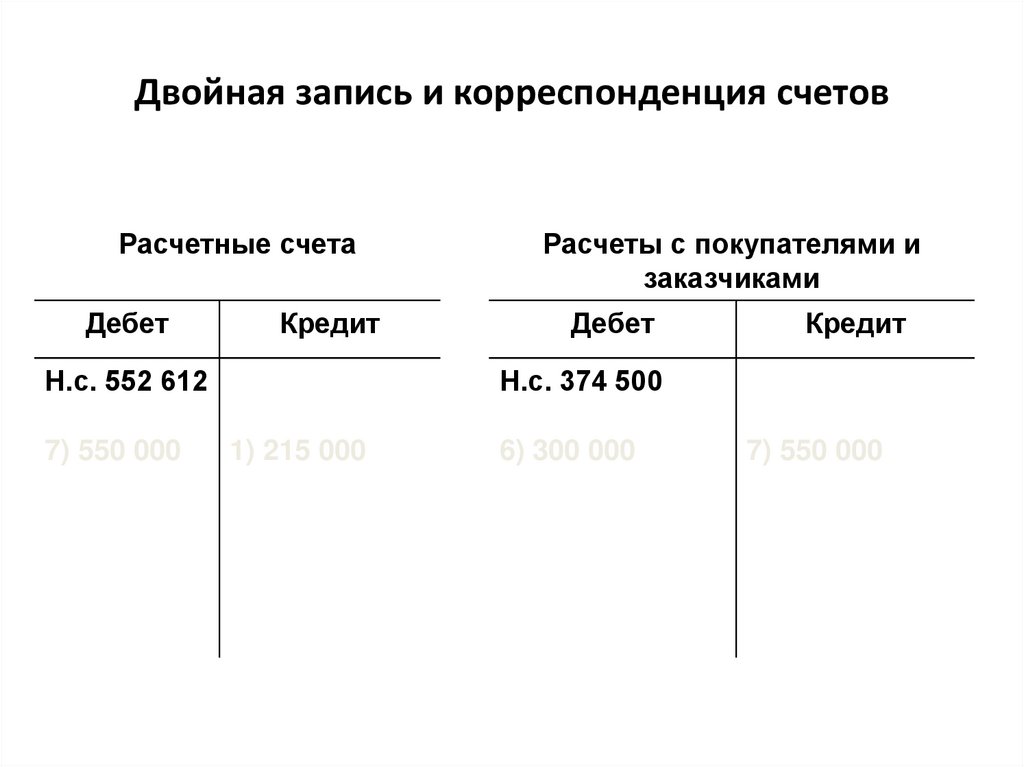

Двойная запись и корреспонденция счетовРасчетные счета

Дебет

Кредит

Н.с. 552 612

7) 550 000

Расчеты с покупателями и

заказчиками

Дебет

Кредит

Н.с. 374 500

1) 215 000

6) 300 000

7) 550 000

55.

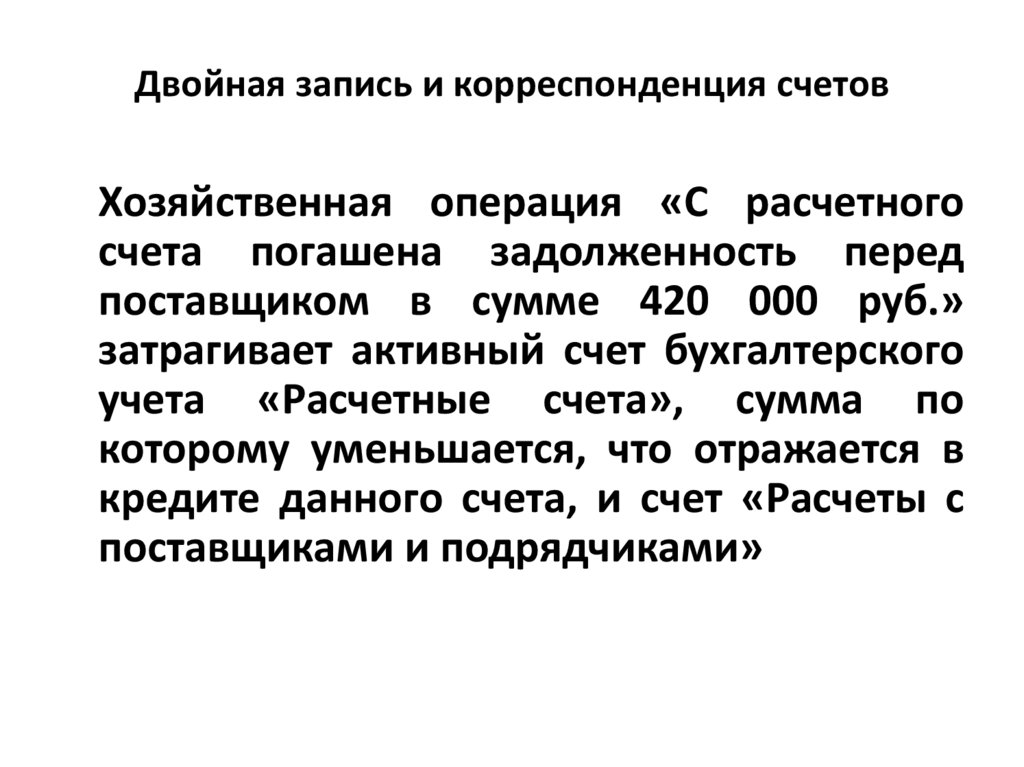

Двойная запись и корреспонденция счетовХозяйственная операция «С расчетного

счета погашена задолженность перед

поставщиком в сумме 420 000 руб.»

затрагивает активный счет бухгалтерского

учета «Расчетные счета», сумма по

которому уменьшается, что отражается в

кредите данного счета, и счет «Расчеты с

поставщиками и подрядчиками»

56.

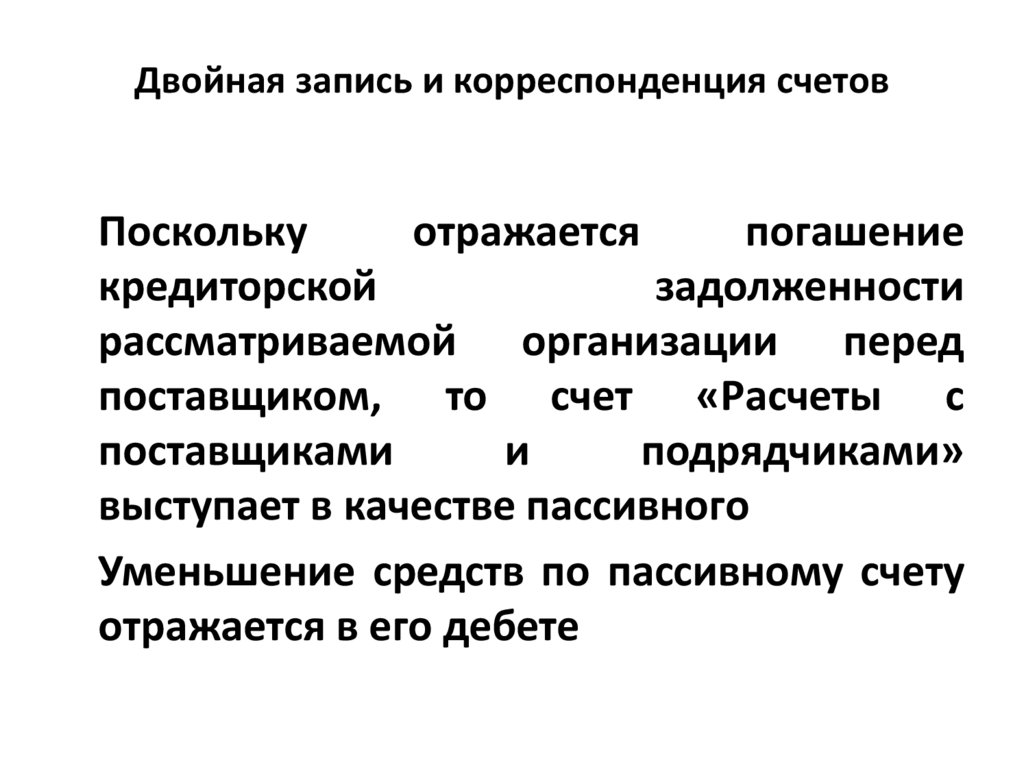

Двойная запись и корреспонденция счетовПоскольку

отражается

погашение

кредиторской

задолженности

рассматриваемой организации перед

поставщиком, то счет «Расчеты с

поставщиками

и

подрядчиками»

выступает в качестве пассивного

Уменьшение средств по пассивному счету

отражается в его дебете

57.

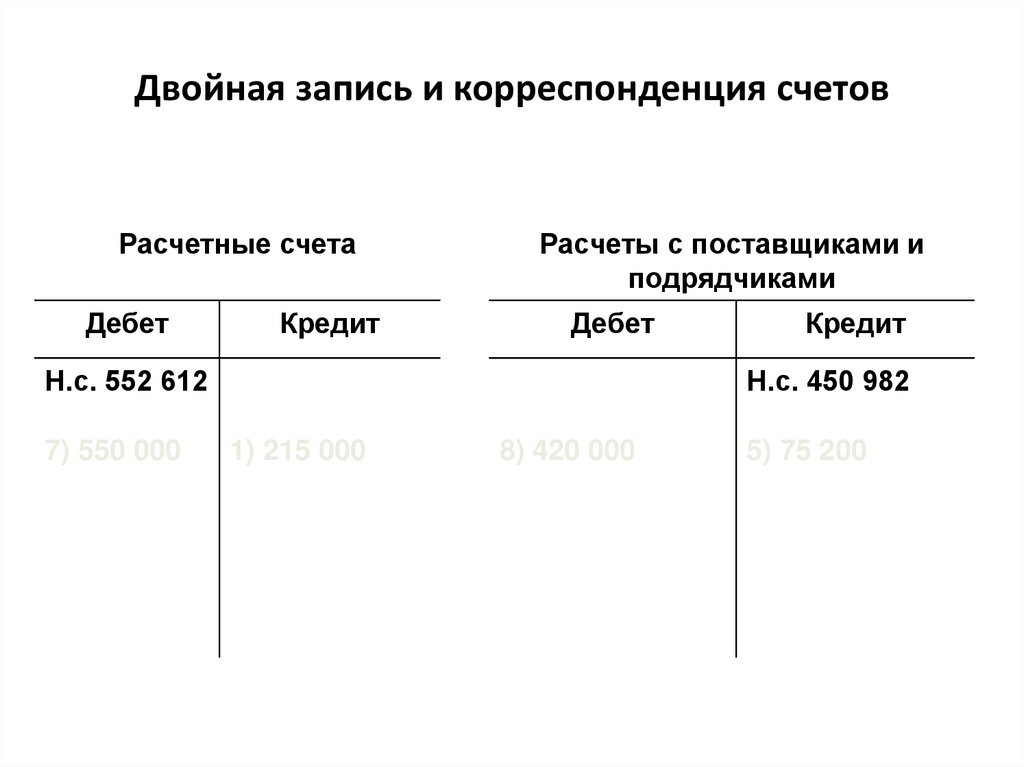

Двойная запись и корреспонденция счетовРасчетные счета

Дебет

Кредит

Расчеты с поставщиками и

подрядчиками

Дебет

Н.с. 552 612

7) 550 000

Кредит

Н.с. 450 982

1) 215 000

8) 420 000

5) 75 200

58.

Двойная запись и корреспонденция счетовПосле отражения операций на счетах

подсчитываются обороты и выводятся

конечные сальдо счетов

По конечным сальдо составляется баланс

на начало следующего отчетного периода

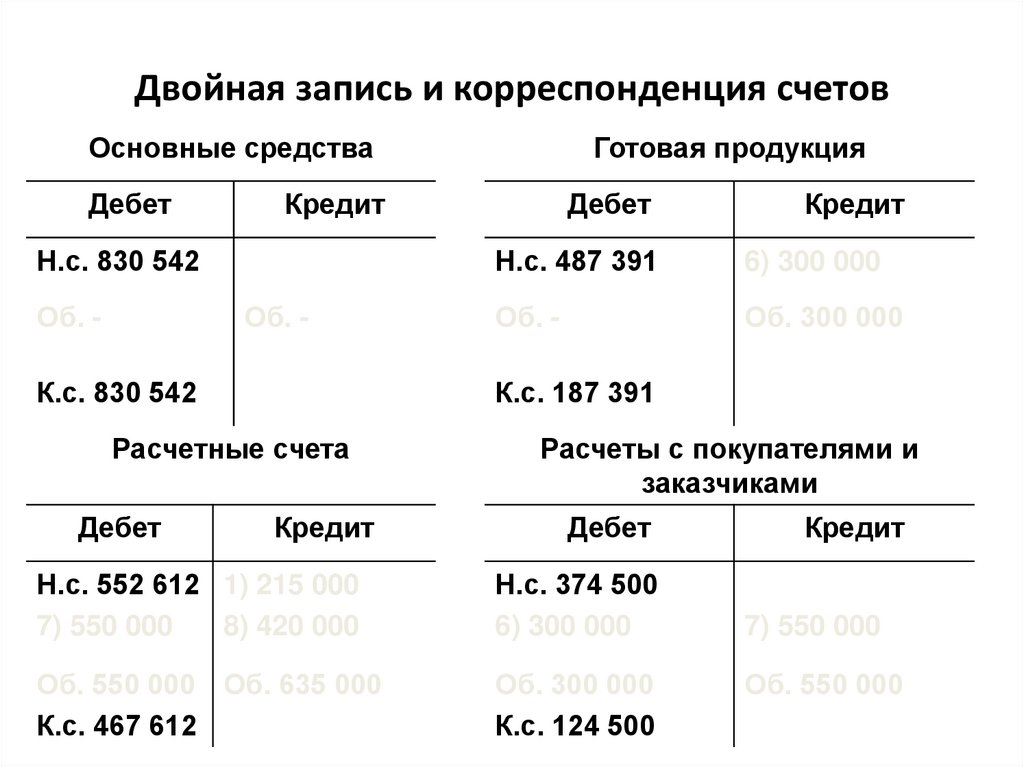

59.

Двойная запись и корреспонденция счетовОсновные средства

Дебет

Кредит

Н.с. 830 542

Об. -

Об. -

К.с. 830 542

Дебет

Кредит

Н.с. 487 391

6) 300 000

Об. -

Об. 300 000

К.с. 187 391

Расчетные счета

Дебет

Готовая продукция

Расчеты с покупателями и

заказчиками

Кредит

Дебет

Н.с. 552 612 1) 215 000

7) 550 000

8) 420 000

Н.с. 374 500

6) 300 000

Об. 550 000 Об. 635 000

К.с. 467 612

Об. 300 000

К.с. 124 500

Кредит

7) 550 000

Об. 550 000

60.

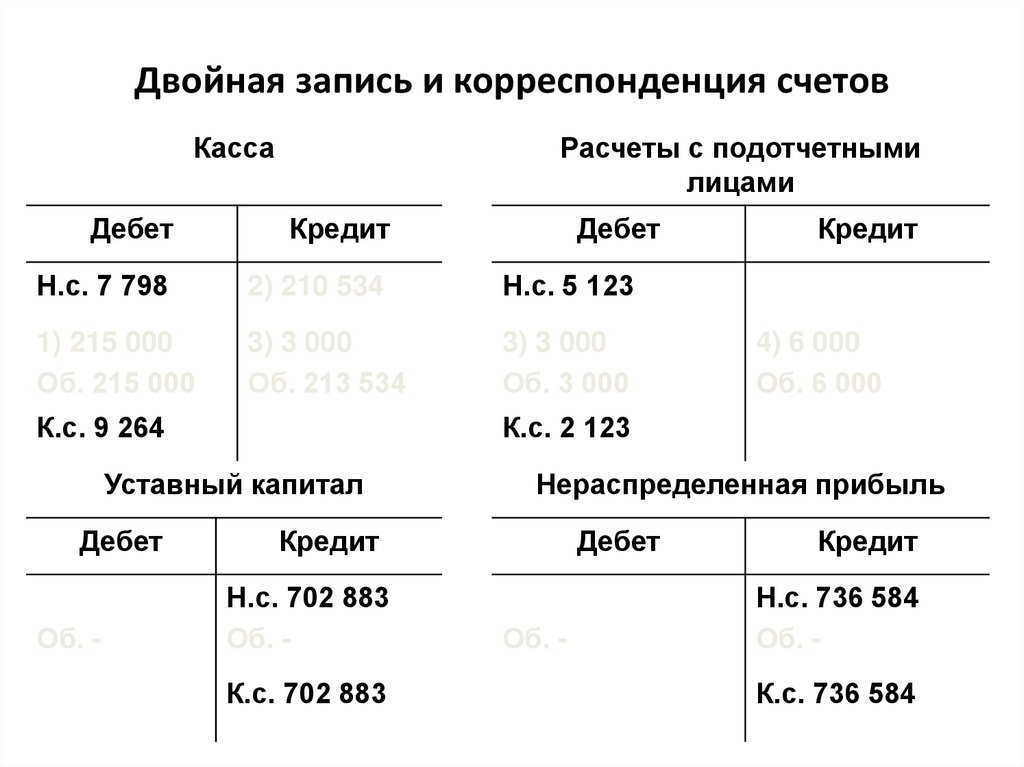

Двойная запись и корреспонденция счетовКасса

Расчеты с подотчетными

лицами

Дебет

Кредит

Н.с. 7 798

2) 210 534

Н.с. 5 123

1) 215 000

Об. 215 000

3) 3 000

Об. 213 534

3) 3 000

Об. 3 000

К.с. 9 264

Об. -

Кредит

4) 6 000

Об. 6 000

К.с. 2 123

Уставный капитал

Дебет

Дебет

Нераспределенная прибыль

Кредит

Н.с. 702 883

Об. К.с. 702 883

Дебет

Об. -

Кредит

Н.с. 736 584

Об. К.с. 736 584

61.

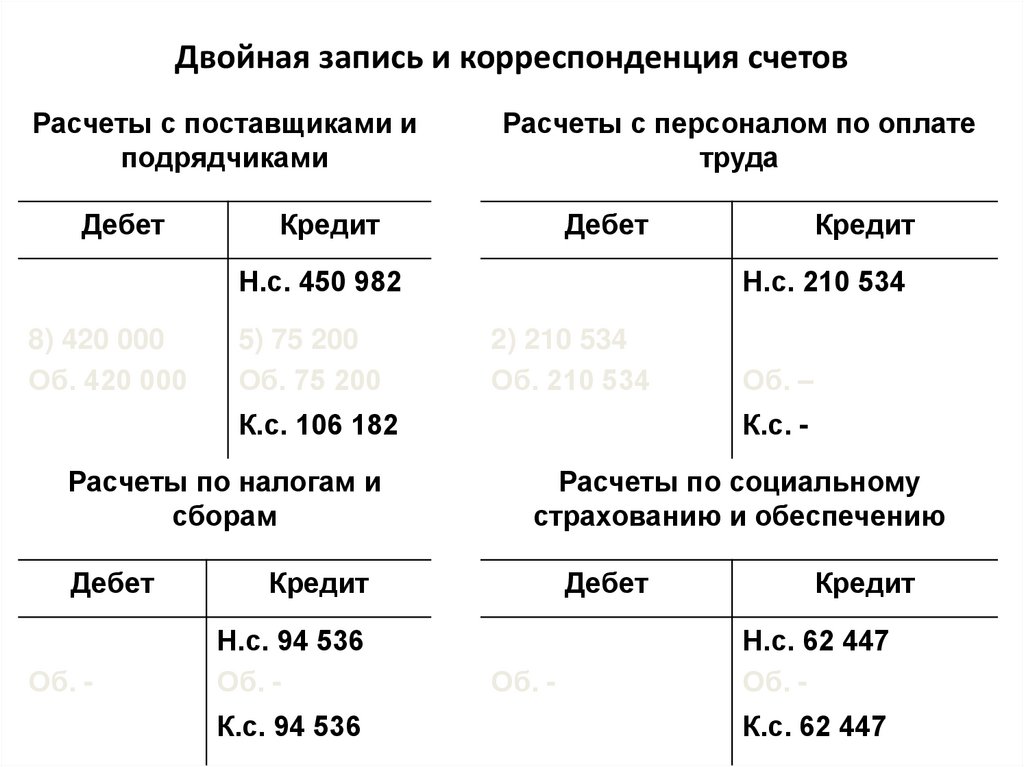

Двойная запись и корреспонденция счетовРасчеты с поставщиками и

подрядчиками

Дебет

Расчеты с персоналом по оплате

труда

Кредит

Дебет

Н.с. 450 982

8) 420 000

Об. 420 000

5) 75 200

Об. 75 200

Н.с. 210 534

2) 210 534

Об. 210 534

К.с. 106 182

Расчеты по налогам и

сборам

Дебет

Об. -

К.с. 94 536

Об. –

К.с. -

Расчеты по социальному

страхованию и обеспечению

Кредит

Н.с. 94 536

Об. -

Кредит

Дебет

Об. -

Кредит

Н.с. 62 447

Об. К.с. 62 447

62.

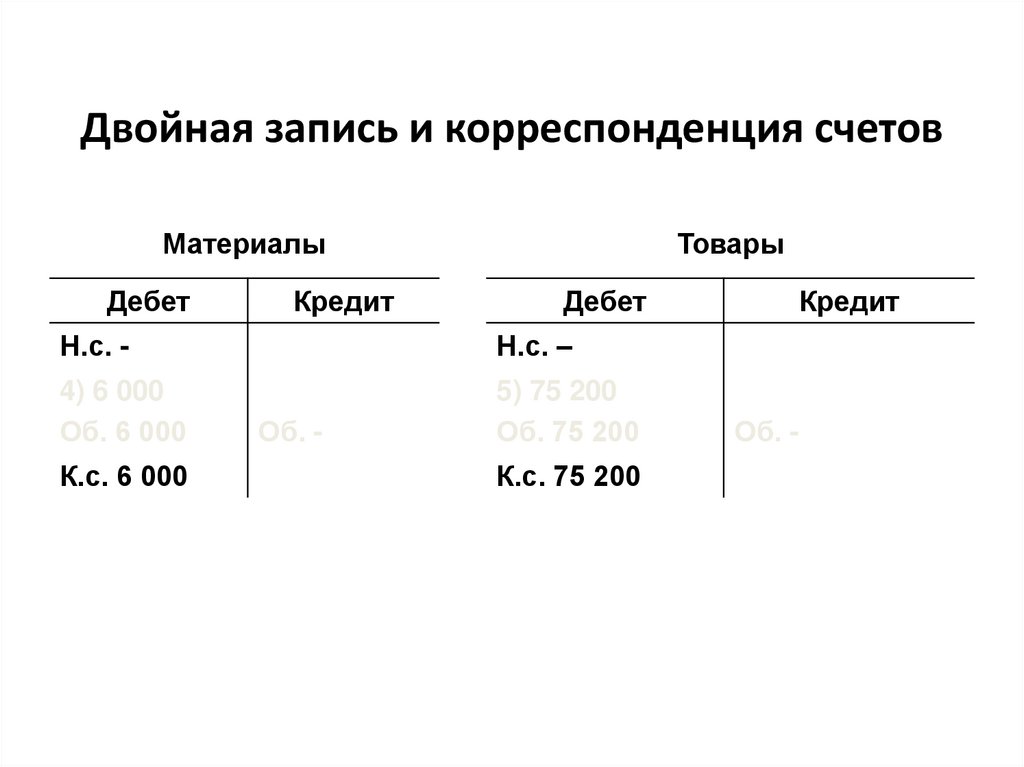

Двойная запись и корреспонденция счетовМатериалы

Дебет

Кредит

Товары

Дебет

Н.с. -

Н.с. –

4) 6 000

Об. 6 000

5) 75 200

Об. 75 200

К.с. 6 000

Об. -

К.с. 75 200

Кредит

Об. -

63.

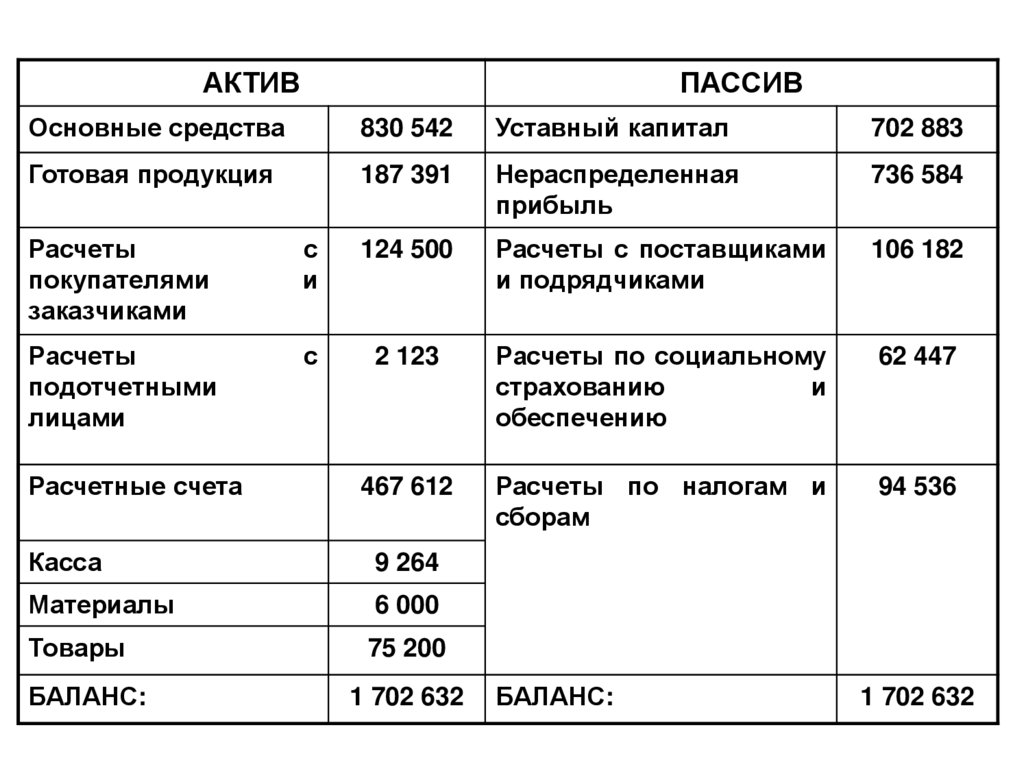

АКТИВПАССИВ

Основные средства

830 542

Уставный капитал

702 883

Готовая продукция

187 391

Нераспределенная

прибыль

736 584

Расчеты

покупателями

заказчиками

с

и

124 500

Расчеты с поставщиками

и подрядчиками

106 182

Расчеты

подотчетными

лицами

с

2 123

Расчеты по социальному

страхованию

и

обеспечению

62 447

Расчетные счета

467 612

Расчеты по налогам и

сборам

94 536

Касса

9 264

Материалы

6 000

Товары

75 200

БАЛАНС:

1 702 632

БАЛАНС:

1 702 632

64.

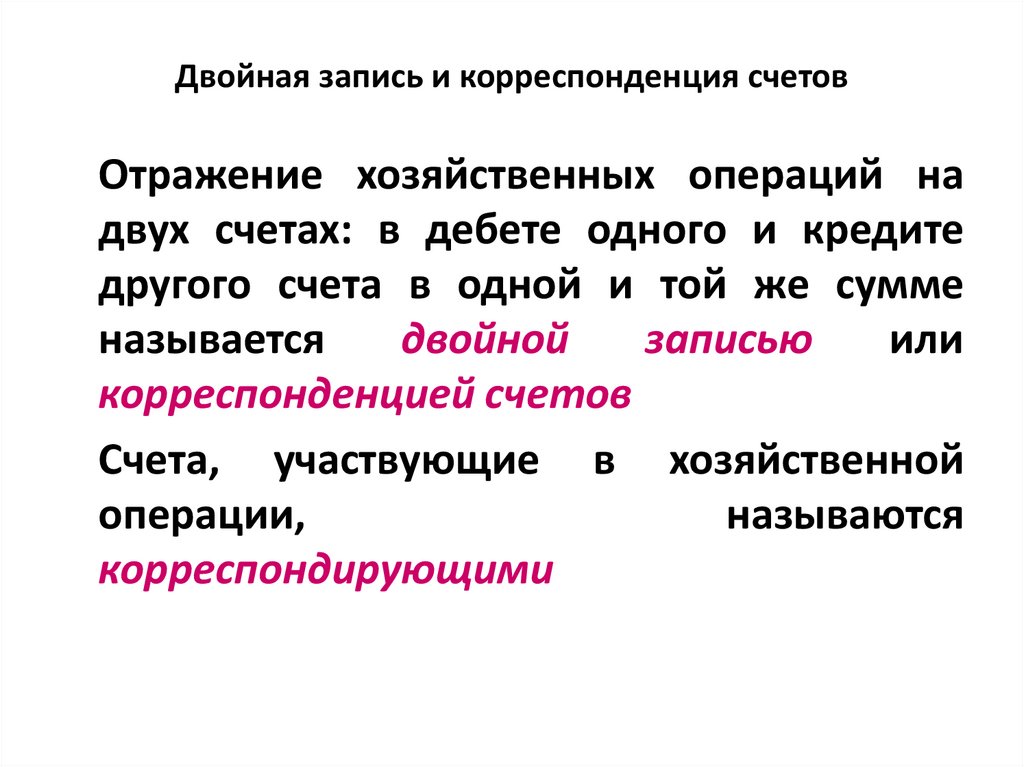

Двойная запись и корреспонденция счетовОтражение хозяйственных операций на

двух счетах: в дебете одного и кредите

другого счета в одной и той же сумме

называется

двойной

записью

или

корреспонденцией счетов

Счета, участвующие в хозяйственной

операции,

называются

корреспондирующими

65.

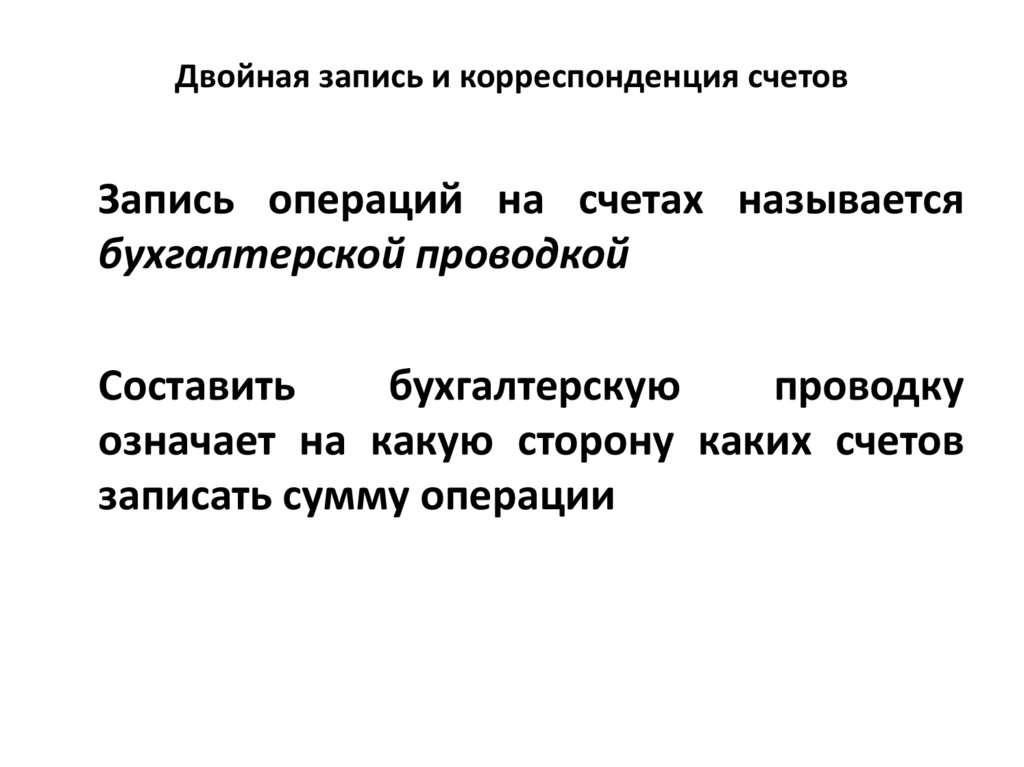

Двойная запись и корреспонденция счетовЗапись операций на счетах называется

бухгалтерской проводкой

Составить

бухгалтерскую

проводку

означает на какую сторону каких счетов

записать сумму операции

66.

Двойная запись и корреспонденция счетовПростой называется проводка, в которой

участвуют два счета — один по дебету,

другой — по кредиту

67.

Двойная запись и корреспонденция счетовСложной

называется

бухгалтерская

проводка, в которой один счет по дебету

корреспондирует с несколькими счетами

по кредиту или один счет по кредиту с

несколькими счетами по дебету

68.

Оборотные ведомости, их построение и назначениеДля получения сводных данных по счетам

бухгалтерского

учета

и

проверки

тождественности

синтетического

и

аналитического

учета

необходимо

обобщить данные бухгалтерского учета.

Такое обобщение обычно проводится в

конце

месяца

путем

составления

оборотных

ведомостей

по

синтетическим и аналитическим счетам

69.

Оборотные ведомости, их построение и назначениеОборотная ведомость представляет

сводку оборотов и остатков по счетам за

определенный период времени

Данные для составления оборотной

ведомости берутся из счетов. Для этого в

счетах

подсчитываются

обороты

и

конечное

сальдо,

которые

затем

переносятся в ведомость

70.

Оборотные ведомости, их построение и назначениеОборотная ведомость включает три

графы: сальдо начальное, обороты и

сальдо конечное

Каждая из граф состоит из двух колонок –

дебет и кредит

71.

Оборотные ведомости, их построение иназначение

Оборотная ведомость по синтетическим счетам

Наименование

счетов

Начальное

сальдо

дебет кредит

…

…

ИТОГО:

Обороты

дебет

кредит

Конечное

сальдо

дебет

кредит