management

managementSimilar presentations:

")

Основные подходы и механизмы в оценке эффективности менеджмента организации (лекция 1)

1.

Тема 1. Основные подходы имеханизмы в оценке

эффективности менеджмента

организации.

Занятия по дисциплине

«Оценка эффективности

менеджмента организации»

к.э.н., доц. Болотников С.В.

2.

Понятие «эффективность» в управленииА) часто измеряемая

способность избегать траты

материалов, энергии, усилий,

денег и времени на

выполнение чего-либо или на

получение желаемого

результата.

Б) уровень

производительности, при

котором для достижения

максимального результата

используется наименьшее

количество входных данных.

B) соотношение между

достигнутым результатом и

использованными ресурсами

(ISO 9000:2015).

Г) это интегральная и

структурированная

характеристика деятельности

организации, комплексно

отражающая успешность этой

деятельности, её в

соответствии миссии, целям и

задачам организации.

Эффективность – это:

В научной литературе

различают:

1) внутреннюю эффективность;

2) внешнюю эффективность;

3) общую эффективность;

4) рыночную эффективность;

5) целевую (стратегическую) эффективность;

6) затратную (тактическую) эффективность.

3.

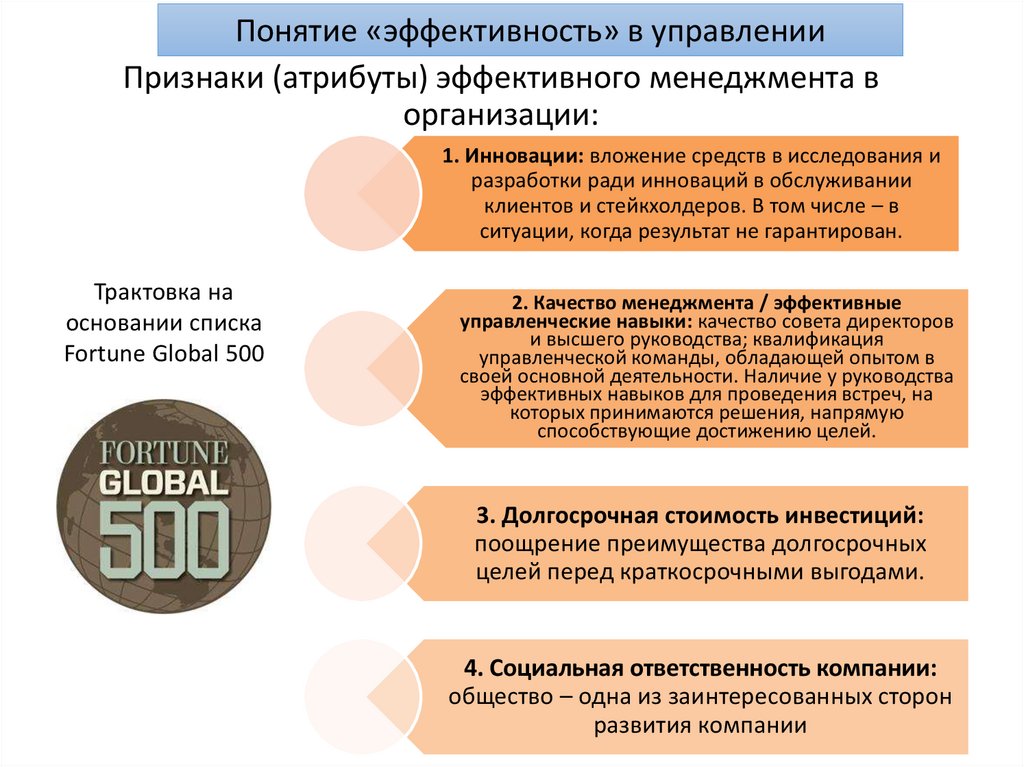

Понятие «эффективность» в управленииПризнаки (атрибуты) эффективного менеджмента в

организации:

1. Инновации: вложение средств в исследования и

разработки ради инноваций в обслуживании

клиентов и стейкхолдеров. В том числе – в

ситуации, когда результат не гарантирован.

Трактовка на

основании списка

Fortune Global 500

2. Качество менеджмента / эффективные

управленческие навыки: качество совета директоров

и высшего руководства; квалификация

управленческой команды, обладающей опытом в

своей основной деятельности. Наличие у руководства

эффективных навыков для проведения встреч, на

которых принимаются решения, напрямую

способствующие достижению целей.

3. Долгосрочная стоимость инвестиций:

поощрение преимущества долгосрочных

целей перед краткосрочными выгодами.

4. Социальная ответственность компании:

общество – одна из заинтересованных сторон

развития компании

4.

Понятие «эффективность» в управленииПризнаки (атрибуты) эффективного менеджмента в организации:

4 характеристики

эффективного

менеджмента:

1. Эффективное обращение с

изменениями.

2.

Применение

лучших

методов и процессов для

доставки продуктов и услуг.

3.

Стиль

управления

эффективен и соответствует

характеру бизнеса.

4. Знание эффективных

стратегий управления.

Трактовка на

основании списка

Fortune Global 500

5. Талант сотрудников: признание сотрудников

наиболее важным активом организации, навыки и

талант которых позволяют им производить продукты

и услуги мирового класса.

6. Качество продуктов и услуг – вклад в достижение

финансовых и иных целей.

7. Финансовая устойчивость: привлечение

дополнительного капитала для роста, эффективное

управление оборотным капиталом, готовность

нести временные убытки.

8. Использование корпоративных активов:

контроль активов, оптимизация структуры активов,

инвестирование в покупку активов и эффективное

использование этих активов.

9. Эффективность ведения бизнеса в глобальном

масштабе: достаточная инфраструктура для

глобальных бизнесвозможностей.

5.

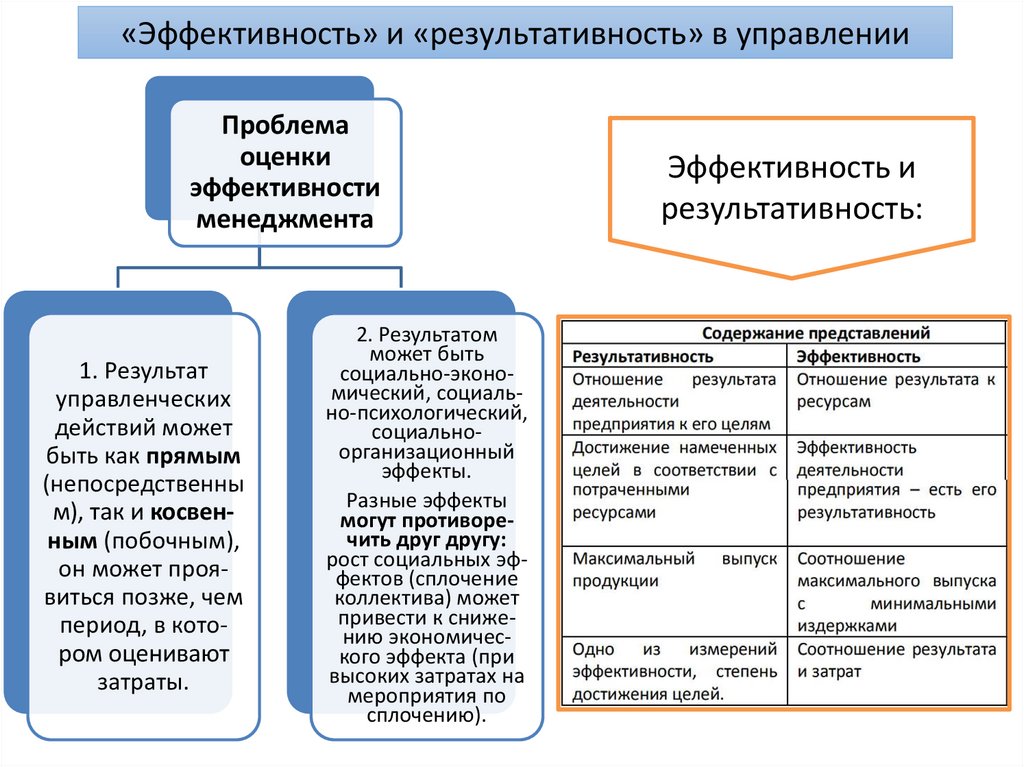

«Эффективность» и «результативность» в управленииПроблема

оценки

эффективности

менеджмента

1. Результат

управленческих

действий может

быть как прямым

(непосредственны

м), так и косвенным (побочным),

он может проявиться позже, чем

период, в котором оценивают

затраты.

2. Результатом

может быть

социально-экономический, социально-психологический,

социальноорганизационный

эффекты.

Разные эффекты

могут противоречить друг другу:

рост социальных эффектов (сплочение

коллектива) может

привести к снижению экономического эффекта (при

высоких затратах на

мероприятия по

сплочению).

Эффективность и

результативность:

6.

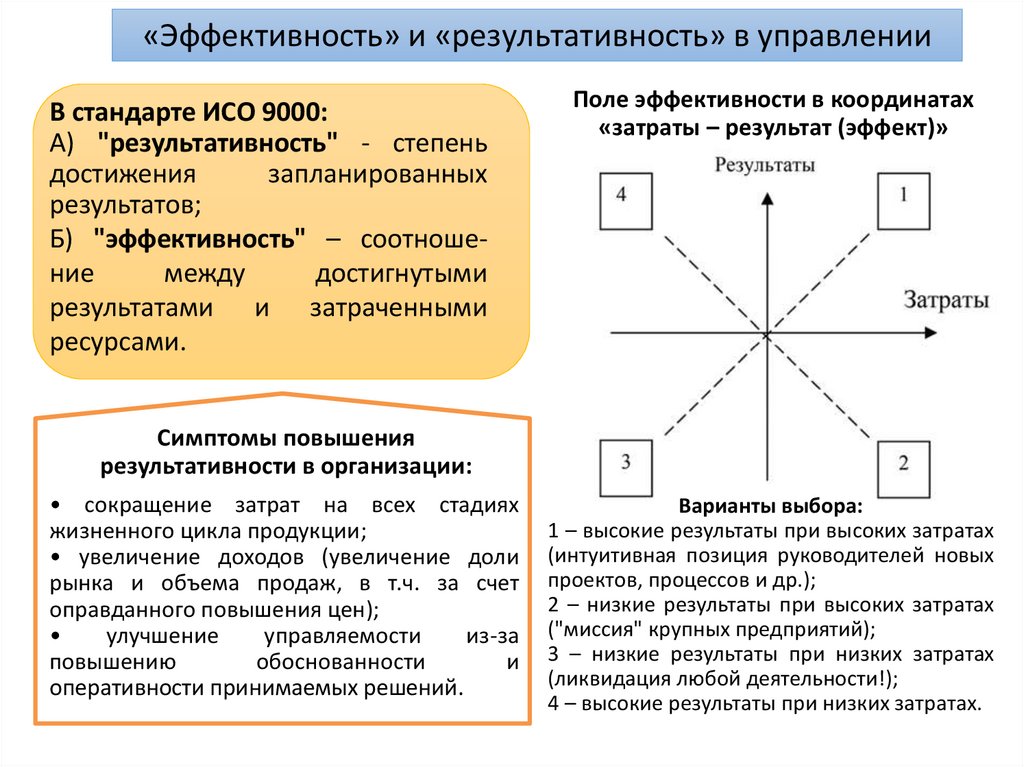

«Эффективность» и «результативность» в управленииВ стандарте ИСО 9000:

А) "результативность" - степень

достижения

запланированных

результатов;

Б) "эффективность" – соотношение

между

достигнутыми

результатами и затраченными

ресурсами.

Поле эффективности в координатах

«затраты – результат (эффект)»

Симптомы повышения

результативности в организации:

• сокращение затрат на всех стадиях

жизненного цикла продукции;

• увеличение доходов (увеличение доли

рынка и объема продаж, в т.ч. за счет

оправданного повышения цен);

улучшение

управляемости

из-за

повышению

обоснованности

и

оперативности принимаемых решений.

Варианты выбора:

1 – высокие результаты при высоких затратах

(интуитивная позиция руководителей новых

проектов, процессов и др.);

2 – низкие результаты при высоких затратах

("миссия" крупных предприятий);

3 – низкие результаты при низких затратах

(ликвидация любой деятельности!);

4 – высокие результаты при низких затратах.

7.

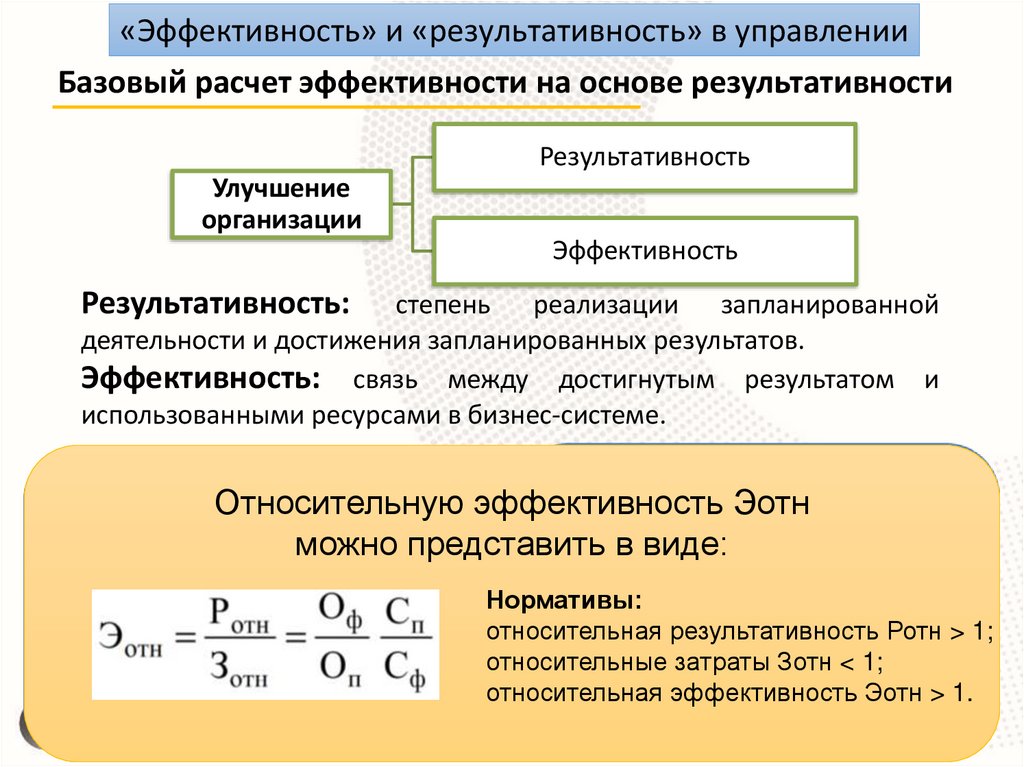

«Эффективность» и «результативность» в управленииБазовый расчет эффективности на основе результативности

Результативность

Улучшение

организации

Эффективность

Результативность:

степень реализации запланированной

деятельности и достижения запланированных результатов.

Эффективность: связь между достигнутым результатом и

использованными ресурсами в бизнес-системе.

Относительная результативность

Относительные затраты ресурсов

Ротн работы (процесса):

можно оценить Эотн

по формуле

Относительную эффективность

можно представить в виде:

Где:

Оф, Оп – фактический и плановый

объемы работ, выполненных в

установленный срок.

Нормативы:

относительная

результативность Ротн > 1;

Где:

относительные

Зотн <

Сф, Сп – затраты

фактическая

и 1;плановая

относительная

Эотн > на

1.

стоимостьэффективность

ресурсов, затраченных

выполнение работ.

8.

Категории эффективности менеджмента в организацииВсе подходы к определению сущности эффективности

организации можно условно разделить на три группы

Частные виды

эффективности

1.В зависимости от средств воздействия — целевая,

стратегическая и тактическая, планируемая, прогнозная,

программная,

концептуальная,

мотивационная

и

стимулирующая, ресурсная и потенциальная;

2. По содержанию эффекта

социальная,

инновационная,

экологическая;

—

экономическая,

организационная,

9.

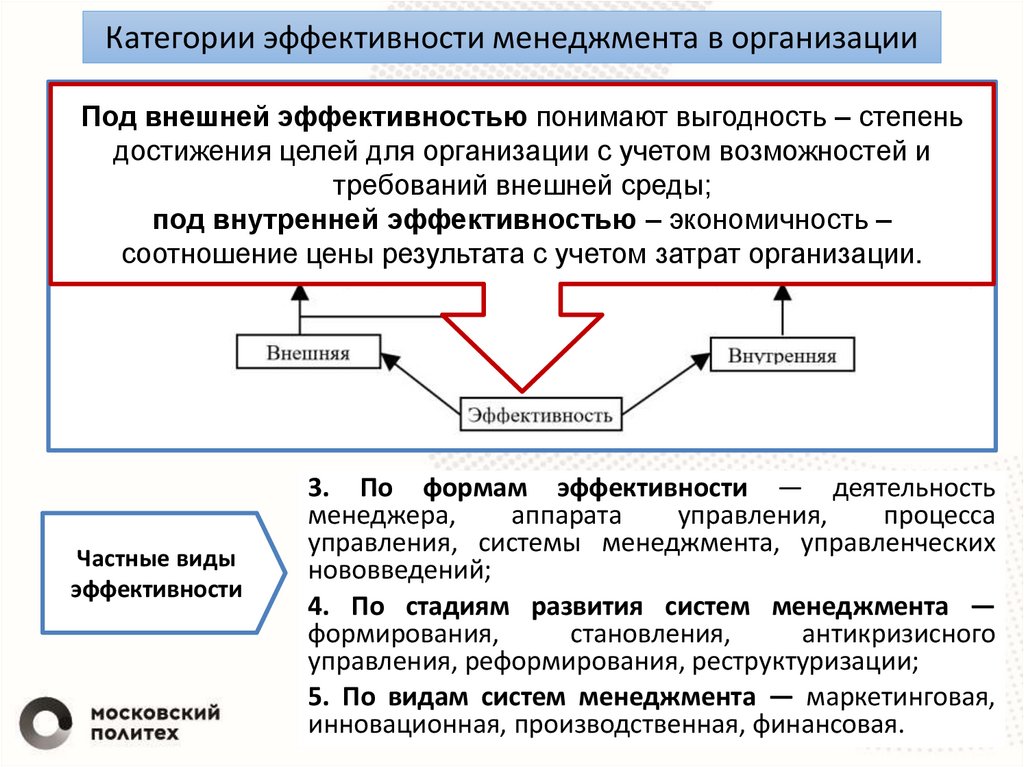

Категории эффективности менеджмента в организацииПод внешней эффективностью понимают выгодность – степень

достижения целей для организации с учетом возможностей и

требований внешней среды;

под внутренней эффективностью – экономичность –

соотношение цены результата с учетом затрат организации.

Частные виды

эффективности

3. По формам эффективности — деятельность

менеджера,

аппарата

управления,

процесса

управления, системы менеджмента, управленческих

нововведений;

4. По стадиям развития систем менеджмента —

формирования,

становления,

антикризисного

управления, реформирования, реструктуризации;

5. По видам систем менеджмента — маркетинговая,

инновационная, производственная, финансовая.

10.

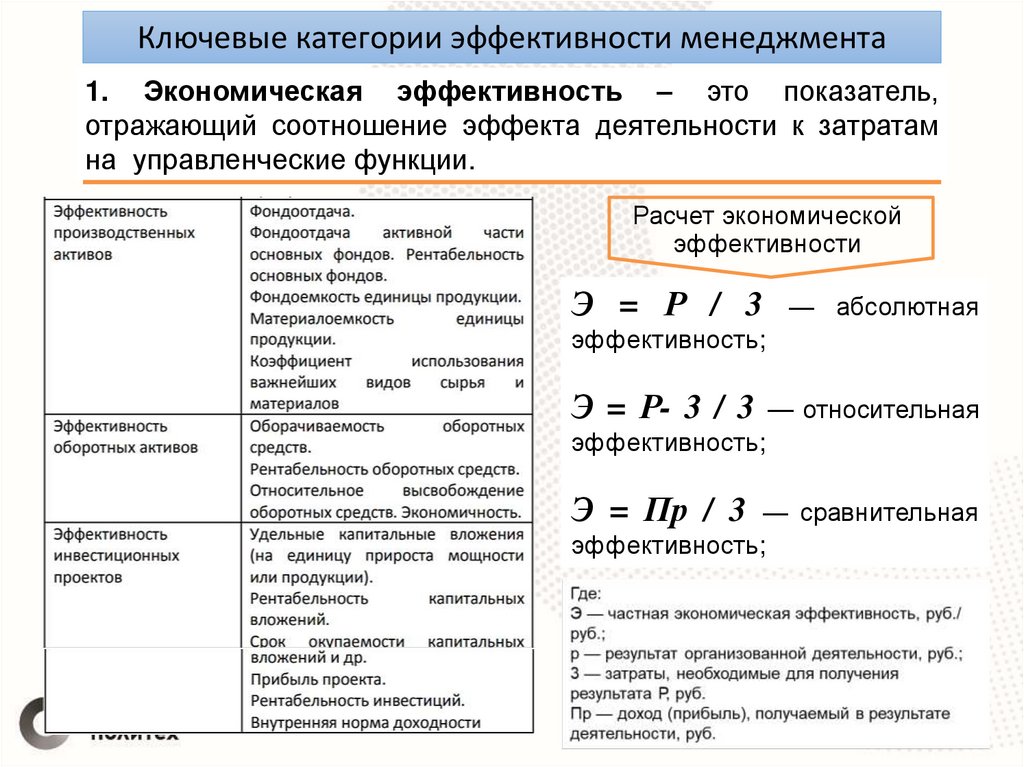

Ключевые категории эффективности менеджмента1. Экономическая эффективность – это показатель,

отражающий соотношение эффекта деятельности к затратам

на управленческие функции.

Основные показатели

экономической эффективности

Видами затрат на управление

могут быть:

1. Оплата труда руководителей и

специалистов, технического и

обслуживающего персонала,

премии и доплаты.

2. Затраты на технику:

носители информации и

предметы управленческого

труда.

3. Затраты на обработку информации и обслуживания

процесса, знания и условия

труда.

4. Затраты на организацию

управления: организация

труда, повышение

квалификации.

5. Накладные расходы:

командировки и транспортные

расходы, связь, канцелярские

расходы и трансакционные.

11.

Ключевые категории эффективности менеджмента1. Экономическая эффективность – это показатель,

отражающий соотношение эффекта деятельности к затратам

на управленческие функции.

Расчет экономической

эффективности

Э = Р / 3

— абсолютная

эффективность;

Э = Р- 3 / 3 — относительная

эффективность;

Э = Пр / 3 — сравнительная

эффективность;

12.

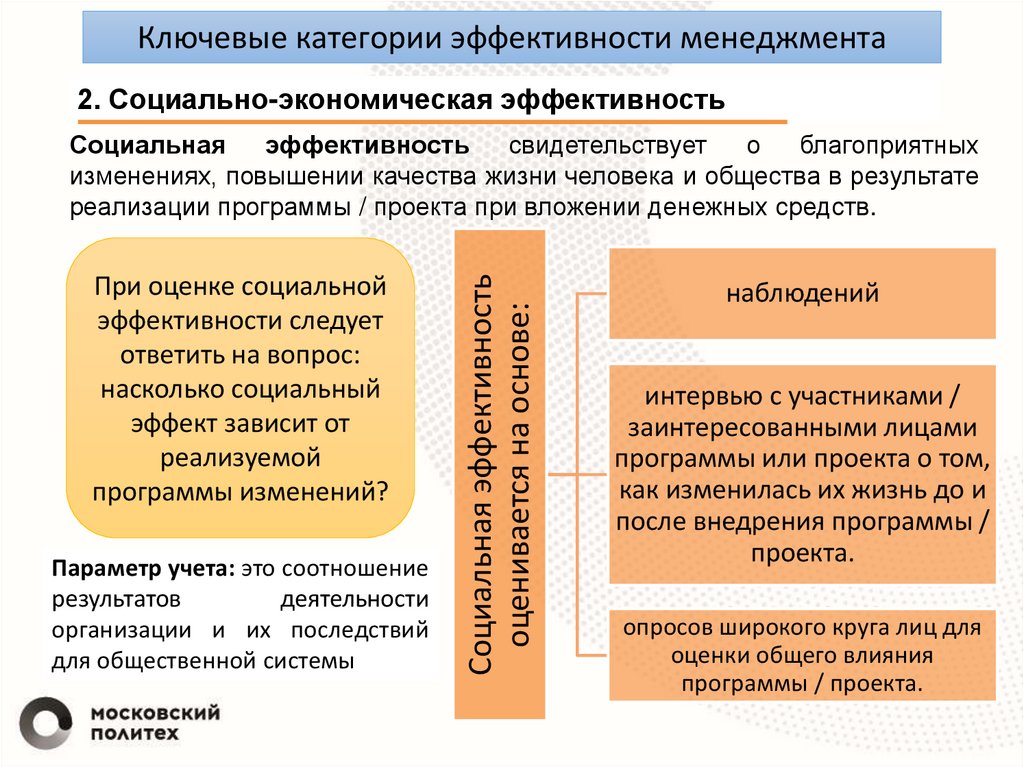

Ключевые категории эффективности менеджмента2. Социально-экономическая эффективность

При оценке социальной

эффективности следует

ответить на вопрос:

насколько социальный

эффект зависит от

реализуемой

программы изменений?

Параметр учета: это соотношение

результатов

деятельности

организации и их последствий

для общественной системы

Социальная эффективность

оценивается на основе:

Социальная

эффективность

свидетельствует

о

благоприятных

изменениях, повышении качества жизни человека и общества в результате

реализации программы / проекта при вложении денежных средств.

наблюдений

интервью с участниками /

заинтересованными лицами

программы или проекта о том,

как изменилась их жизнь до и

после внедрения программы /

проекта.

опросов широкого круга лиц для

оценки общего влияния

программы / проекта.

13.

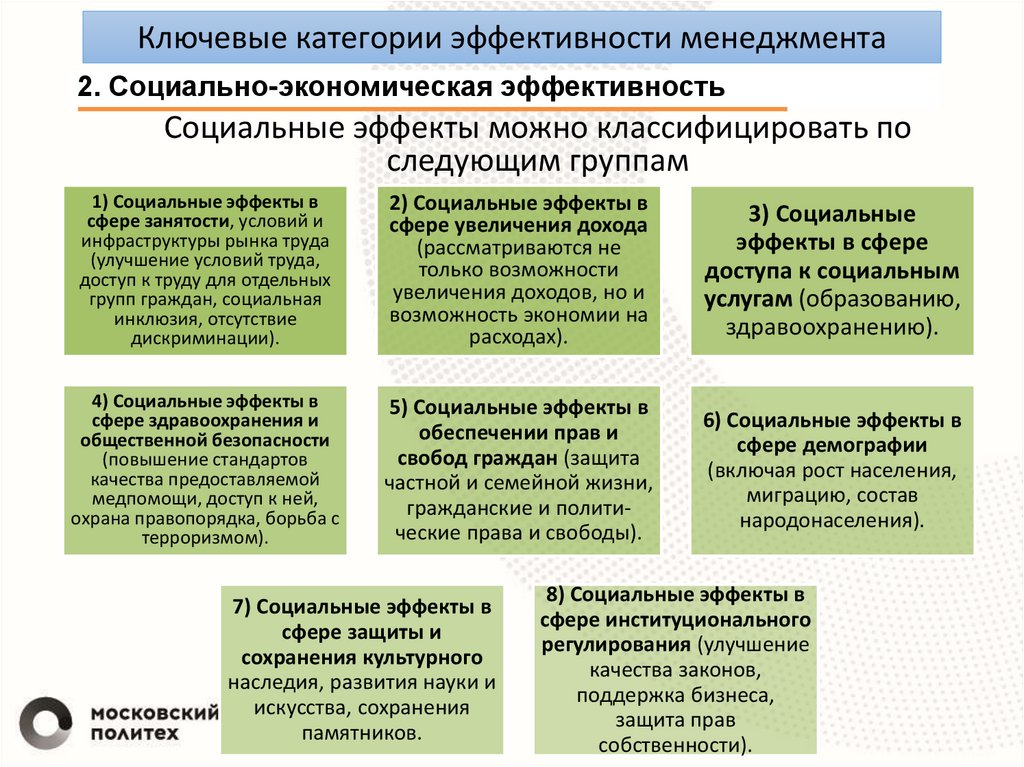

Ключевые категории эффективности менеджмента2. Социально-экономическая эффективность

Социальные эффекты можно классифицировать по

следующим группам

1) Социальные эффекты в

сфере занятости, условий и

инфраструктуры рынка труда

(улучшение условий труда,

доступ к труду для отдельных

групп граждан, социальная

инклюзия, отсутствие

дискриминации).

2) Социальные эффекты в

сфере увеличения дохода

(рассматриваются не

только возможности

увеличения доходов, но и

возможность экономии на

расходах).

3) Социальные

эффекты в сфере

доступа к социальным

услугам (образованию,

здравоохранению).

4) Социальные эффекты в

сфере здравоохранения и

общественной безопасности

(повышение стандартов

качества предоставляемой

медпомощи, доступ к ней,

охрана правопорядка, борьба с

терроризмом).

5) Социальные эффекты в

обеспечении прав и

свобод граждан (защита

частной и семейной жизни,

гражданские и политические права и свободы).

6) Социальные эффекты в

сфере демографии

(включая рост населения,

миграцию, состав

народонаселения).

7) Социальные эффекты в

сфере защиты и

сохранения культурного

наследия, развития науки и

искусства, сохранения

памятников.

8) Социальные эффекты в

сфере институционального

регулирования (улучшение

качества законов,

поддержка бизнеса,

защита прав

собственности).

14.

Ключевые категории эффективности менеджмента2. Социально-экономическая эффективность

Социально-экономическая эффективность чаще всего рассчитывается

в абсолютном выражении:

Э = (Р ± П) / З + З'+ З°

Где:

Э — социально-экономическая эффективность;

Р — экономические результаты деятельности

организации;

П — положительные и/или отрицательные

социальные, экологические последствия деятельности организации;

3 — затраты, понесенные данной организацией

для получения результата (продукта);

3° — затраты предыдущих стадий жизненного

цикла продукта организации, которые несут

другие субъекты общества, выполняющие этапы

подготовки продукции (услуги) к производству;

3' — затраты последующих стадий ЖЦП

организации, которые несут другие субъекты

общества, потребляющие продукцию (услуги),

производимые организацией.

Социально-экономическая

эффективность используется

по

отношению

к

организациям, которые не

приносят прибыли (образование, здравоохране-ние,

органы власти, вооруженные

силы, право-охранительные

органы, наука и др.)

Затраты

осуществляются

«здесь

и

теперь»,

а

результат потребляется в

будущем времени и, в

основном,

другими

социальными системами.

15.

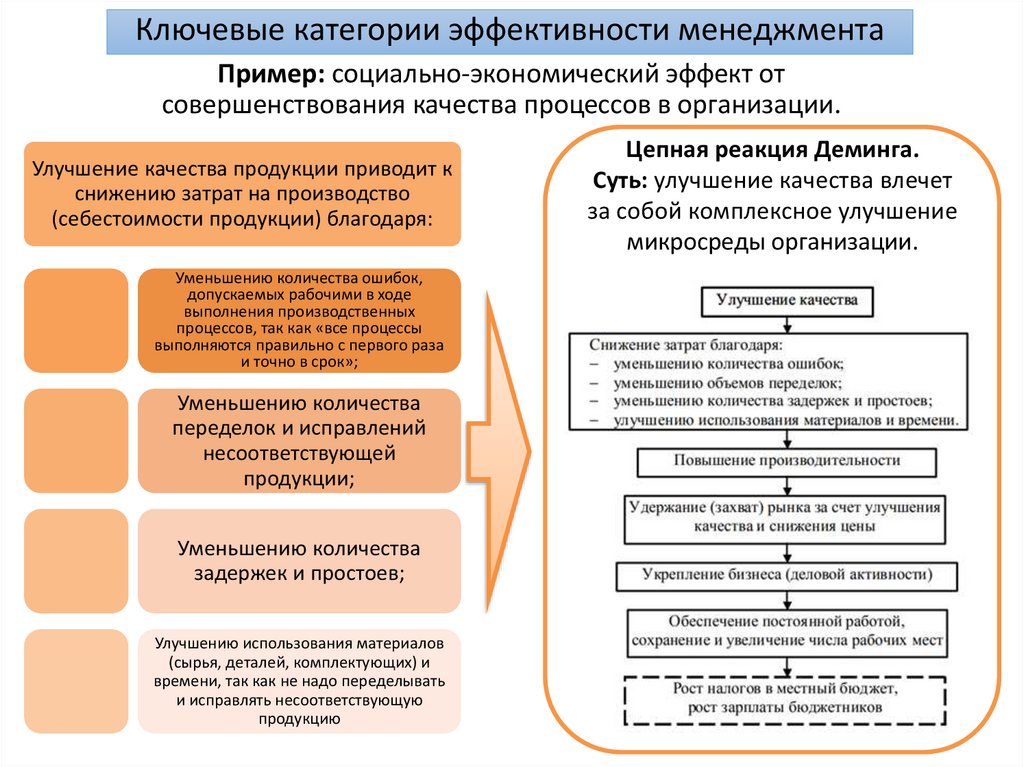

Ключевые категории эффективности менеджментаПример: социально-экономический эффект от

совершенствования качества процессов в организации.

Улучшение качества продукции приводит к

снижению затрат на производство

(себестоимости продукции) благодаря:

Уменьшению количества ошибок,

допускаемых рабочими в ходе

выполнения производственных

процессов, так как «все процессы

выполняются правильно с первого раза

и точно в срок»;

Уменьшению количества

переделок и исправлений

несоответствующей

продукции;

Уменьшению количества

задержек и простоев;

Улучшению использования материалов

(сырья, деталей, комплектующих) и

времени, так как не надо переделывать

и исправлять несоответствующую

продукцию

Цепная реакция Деминга.

Суть: улучшение качества влечет

за собой комплексное улучшение

микросреды организации.

16.

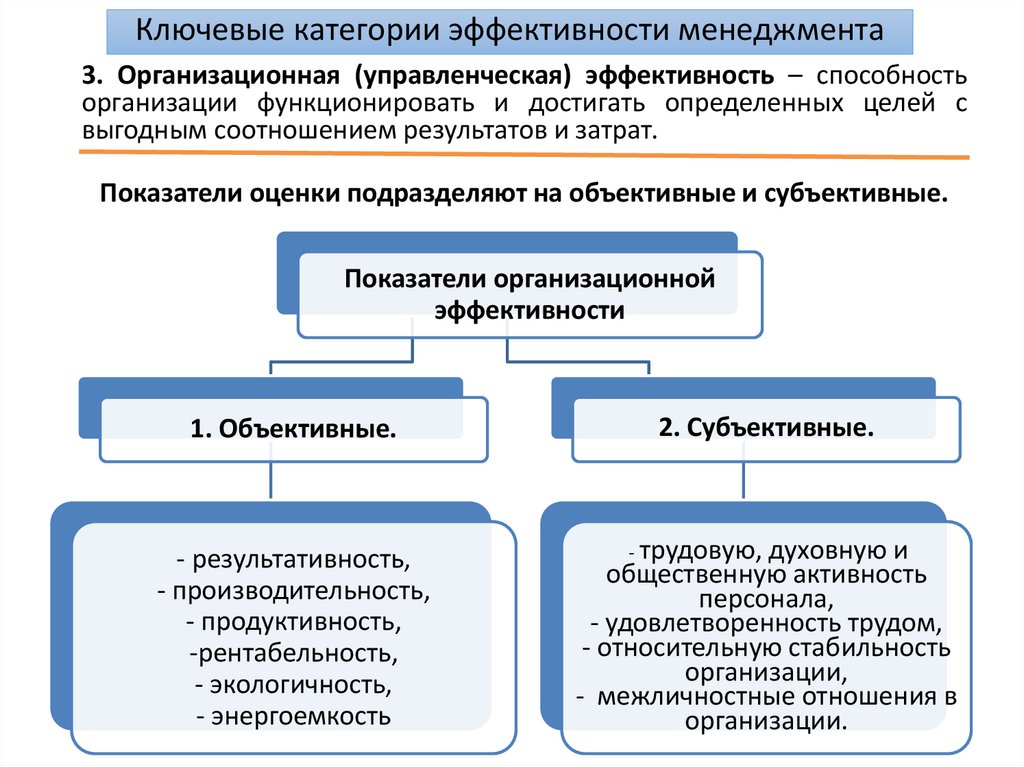

Ключевые категории эффективности менеджмента3. Организационная (управленческая) эффективность – способность

организации функционировать и достигать определенных целей с

выгодным соотношением результатов и затрат.

Показатели оценки подразделяют на объективные и субъективные.

Показатели организационной

эффективности

1. Объективные.

2. Субъективные.

- результативность,

- производительность,

- продуктивность,

-рентабельность,

- экологичность,

- энергоемкость

- трудовую, духовную и

общественную активность

персонала,

- удовлетворенность трудом,

- относительную стабильность

организации,

- межличностные отношения в

организации.

17.

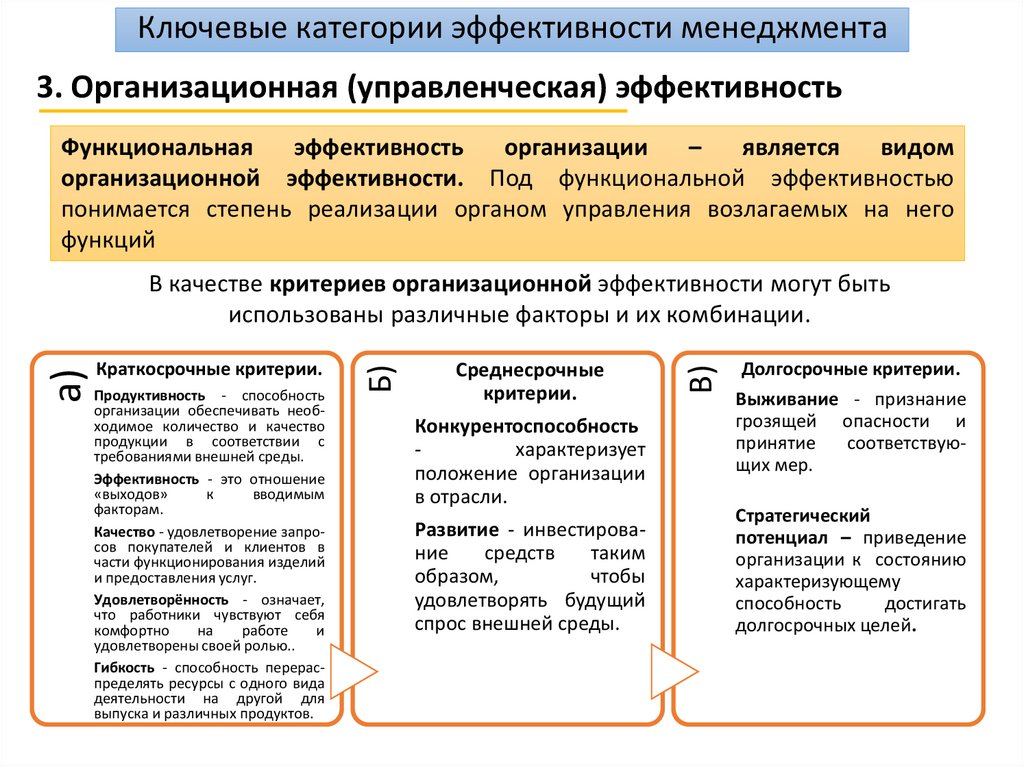

Ключевые категории эффективности менеджмента3. Организационная (управленческая) эффективность

Функциональная

эффективность

организации

–

является

видом

организационной эффективности. Под функциональной эффективностью

понимается степень реализации органом управления возлагаемых на него

функций

Продуктивность - способность

организации обеспечивать необходимое количество и качество

продукции в соответствии с

требованиями внешней среды.

Эффективность - это отношение

«выходов»

к

вводимым

факторам.

Качество - удовлетворение запросов покупателей и клиентов в

части функционирования изделий

и предоставления услуг.

Удовлетворённость - означает,

что работники чувствуют себя

комфортно

на

работе

и

удовлетворены своей ролью..

Гибкость - способность перераспределять ресурсы с одного вида

деятельности на другой для

выпуска и различных продуктов.

Среднесрочные

критерии.

Конкурентоспособность

характеризует

положение организации

в отрасли.

Развитие - инвестирование

средств

таким

образом,

чтобы

удовлетворять будущий

спрос внешней среды.

В)

Краткосрочные критерии.

Б)

a)

В качестве критериев организационной эффективности могут быть

использованы различные факторы и их комбинации.

Долгосрочные критерии.

Выживание - признание

грозящей опасности и

принятие

соответствующих мер.

Стратегический

потенциал – приведение

организации к состоянию

характеризующему

способность

достигать

долгосрочных целей.

18.

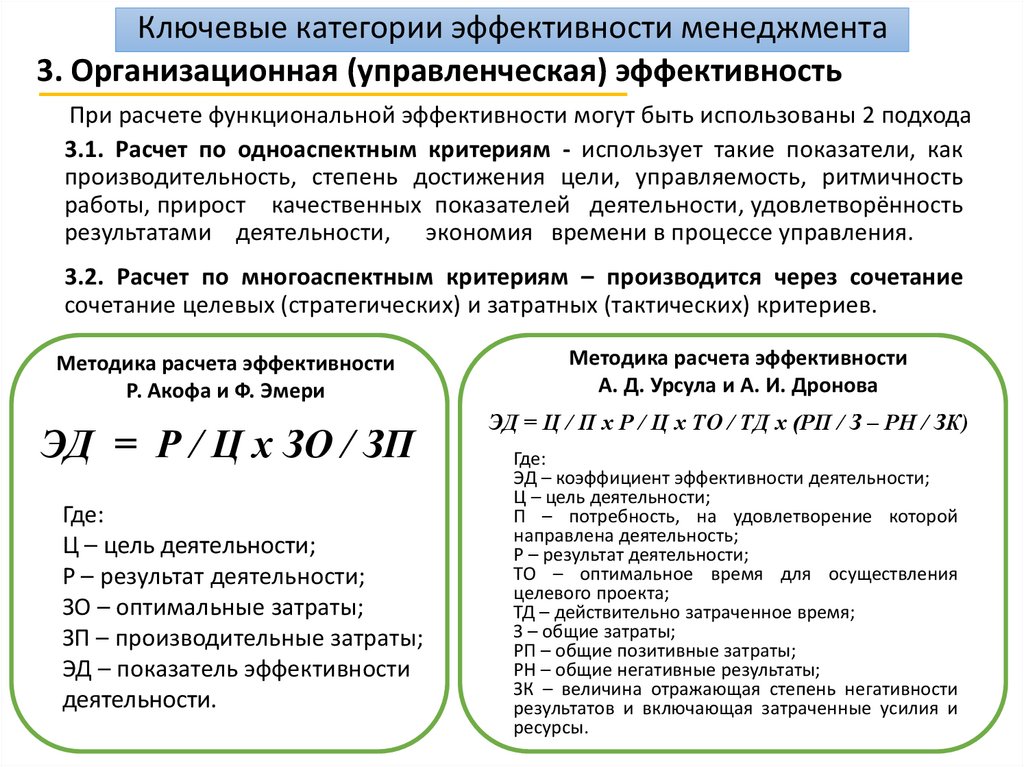

Ключевые категории эффективности менеджмента3. Организационная (управленческая) эффективность

При расчете функциональной эффективности могут быть использованы 2 подхода

3.1. Расчет по одноаспектным критериям - использует такие показатели, как

производительность, степень достижения цели, управляемость, ритмичность

работы, прирост качественных показателей деятельности, удовлетворённость

результатами деятельности, экономия времени в процессе управления.

3.2. Расчет по многоаспектным критериям – производится через сочетание

сочетание целевых (стратегических) и затратных (тактических) критериев.

Методика расчета эффективности

Р. Акофа и Ф. Эмери

ЭД = Р / Ц х ЗО / ЗП

Где:

Ц – цель деятельности;

Р – результат деятельности;

ЗО – оптимальные затраты;

ЗП – производительные затраты;

ЭД – показатель эффективности

деятельности.

Методика расчета эффективности

А. Д. Урсула и А. И. Дронова

ЭД = Ц / П х Р / Ц х ТО / ТД х (РП / З – РН / ЗК)

Где:

ЭД – коэффициент эффективности деятельности;

Ц – цель деятельности;

П – потребность, на удовлетворение которой

направлена деятельность;

Р – результат деятельности;

ТО – оптимальное время для осуществления

целевого проекта;

ТД – действительно затраченное время;

З – общие затраты;

РП – общие позитивные затраты;

РН – общие негативные результаты;

ЗК – величина отражающая степень негативности

результатов и включающая затраченные усилия и

ресурсы.

19.

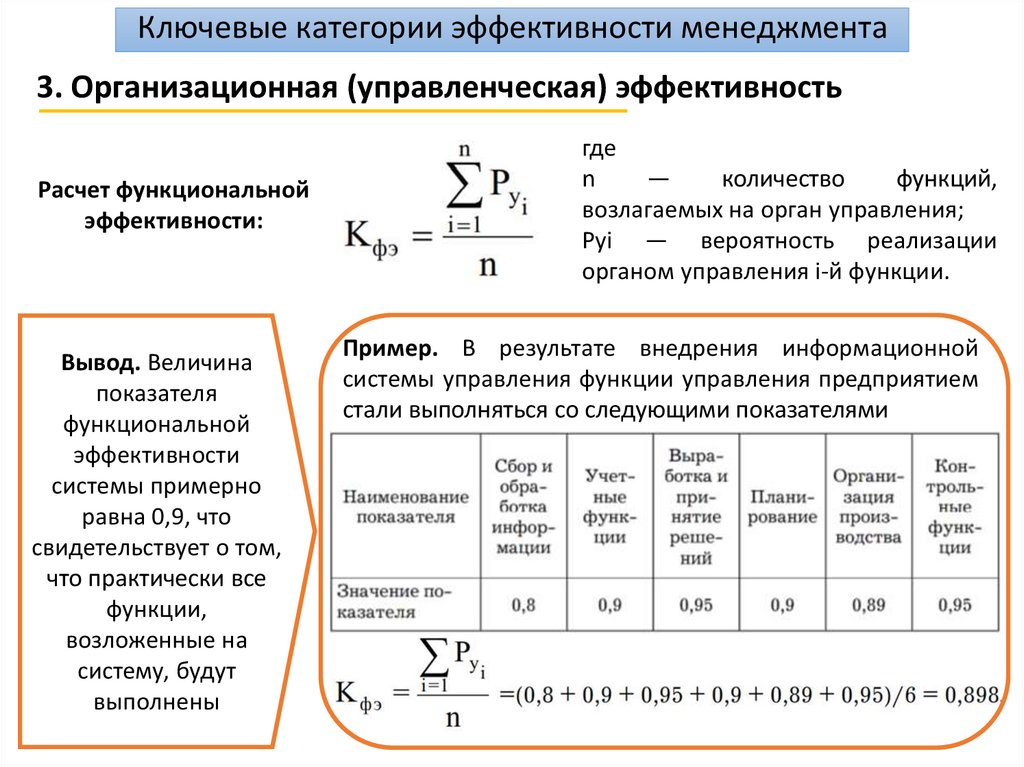

Ключевые категории эффективности менеджмента3. Организационная (управленческая) эффективность

Расчет функциональной

эффективности:

Вывод. Величина

показателя

функциональной

эффективности

системы примерно

равна 0,9, что

свидетельствует о том,

что практически все

функции,

возложенные на

систему, будут

выполнены

где

n

—

количество

функций,

возлагаемых на орган управления;

Pуi — вероятность реализации

органом управления i-й функции.

Пример. В результате внедрения информационной

системы управления функции управления предприятием

стали выполняться со следующими показателями

20.

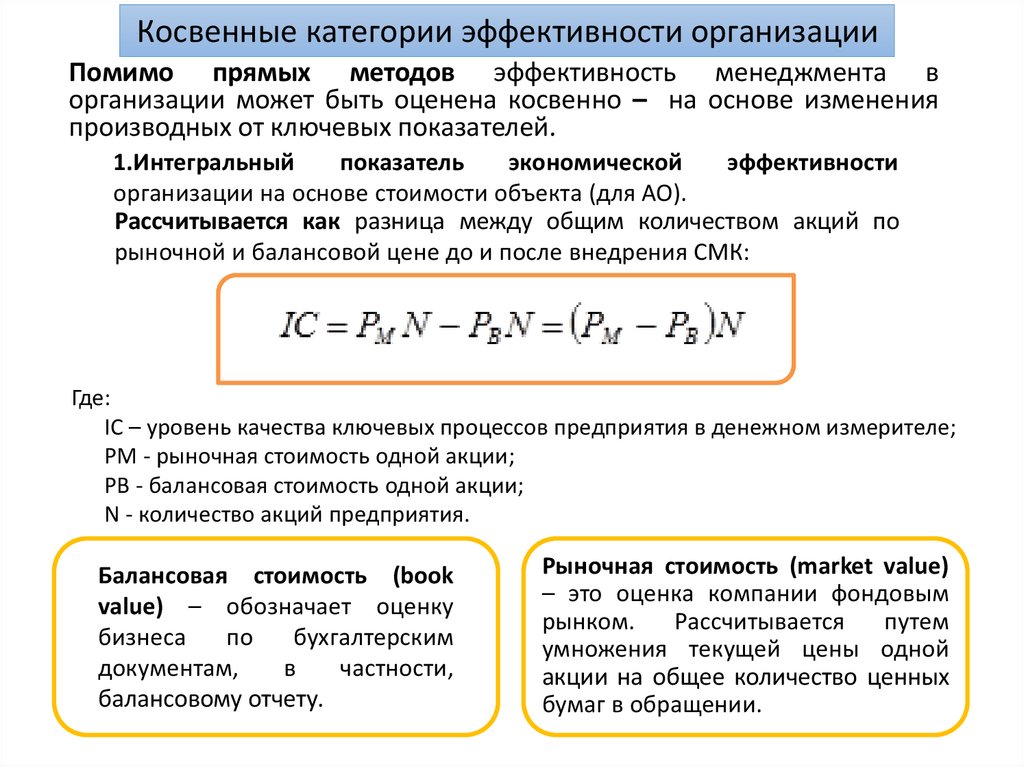

Косвенные категории эффективности организацииПомимо прямых методов эффективность менеджмента в

организации может быть оценена косвенно – на основе изменения

производных от ключевых показателей.

1.Интегральный

показатель

экономической

эффективности

организации на основе стоимости объекта (для АО).

Рассчитывается как разница между общим количеством акций по

рыночной и балансовой цене до и после внедрения СМК:

Где:

IC – уровень качества ключевых процессов предприятия в денежном измерителе;

PM - рыночная стоимость одной акции;

PB - балансовая стоимость одной акции;

N - количество акций предприятия.

Балансовая стоимость (book

value) – обозначает оценку

бизнеса

по

бухгалтерским

документам,

в

частности,

балансовому отчету.

Рыночная стоимость (market value)

– это оценка компании фондовым

рынком.

Рассчитывается

путем

умножения текущей цены одной

акции на общее количество ценных

бумаг в обращении.

21.

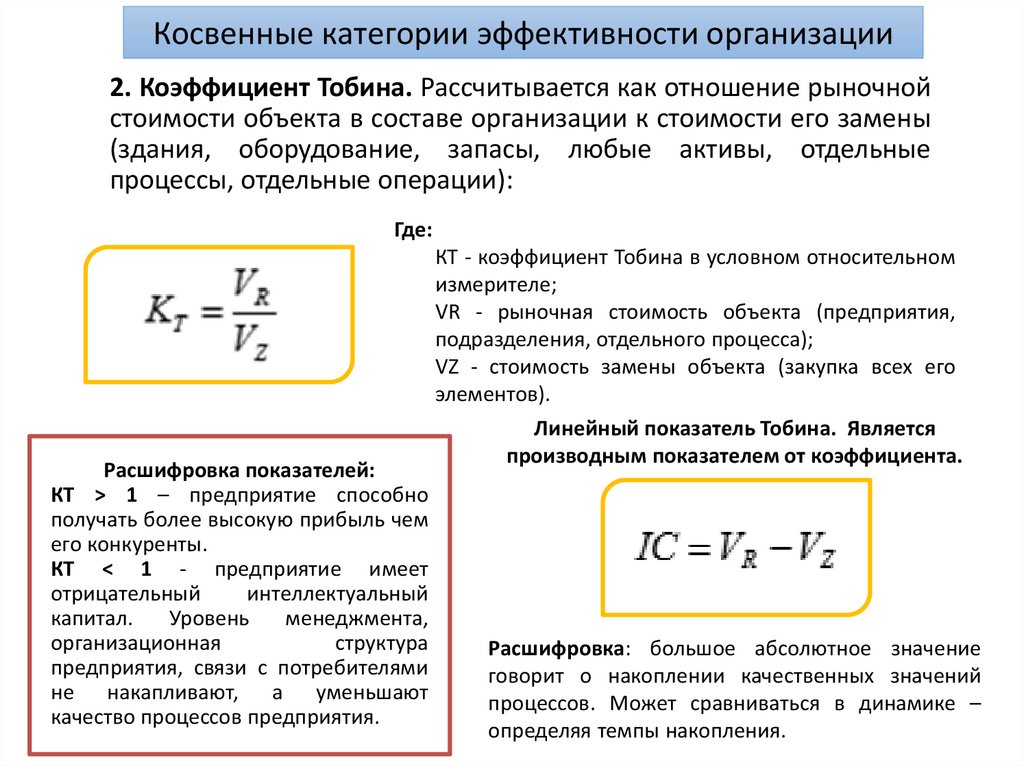

Косвенные категории эффективности организации2. Коэффициент Тобина. Рассчитывается как отношение рыночной

стоимости объекта в составе организации к стоимости его замены

(здания, оборудование, запасы, любые активы, отдельные

процессы, отдельные операции):

Где:

Расшифровка показателей:

КТ > 1 – предприятие способно

получать более высокую прибыль чем

его конкуренты.

КТ < 1 - предприятие имеет

отрицательный

интеллектуальный

капитал.

Уровень

менеджмента,

организационная

структура

предприятия, связи с потребителями

не накапливают, а уменьшают

качество процессов предприятия.

КТ - коэффициент Тобина в условном относительном

измерителе;

VR - рыночная стоимость объекта (предприятия,

подразделения, отдельного процесса);

VZ - стоимость замены объекта (закупка всех его

элементов).

Линейный показатель Тобина. Является

производным показателем от коэффициента.

Расшифровка: большое абсолютное значение

говорит о накоплении качественных значений

процессов. Может сравниваться в динамике –

определяя темпы накопления.

22.

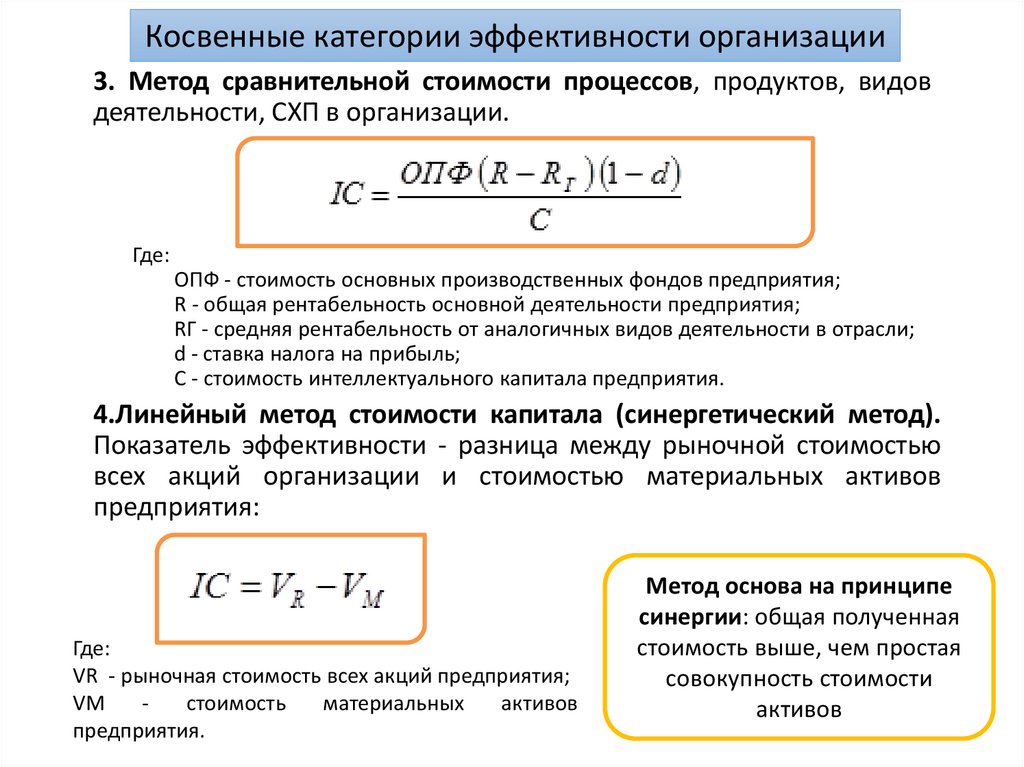

Косвенные категории эффективности организации3. Метод сравнительной стоимости процессов, продуктов, видов

деятельности, СХП в организации.

Где:

ОПФ - стоимость основных производственных фондов предприятия;

R - общая рентабельность основной деятельности предприятия;

RГ - средняя рентабельность от аналогичных видов деятельности в отрасли;

d - ставка налога на прибыль;

С - стоимость интеллектуального капитала предприятия.

4.Линейный метод стоимости капитала (синергетический метод).

Показатель эффективности - разница между рыночной стоимостью

всех акций организации и стоимостью материальных активов

предприятия:

Где:

VR - рыночная стоимость всех акций предприятия;

VM

стоимость

материальных

активов

предприятия.

Метод основа на принципе

синергии: общая полученная

стоимость выше, чем простая

совокупность стоимости

активов

23.

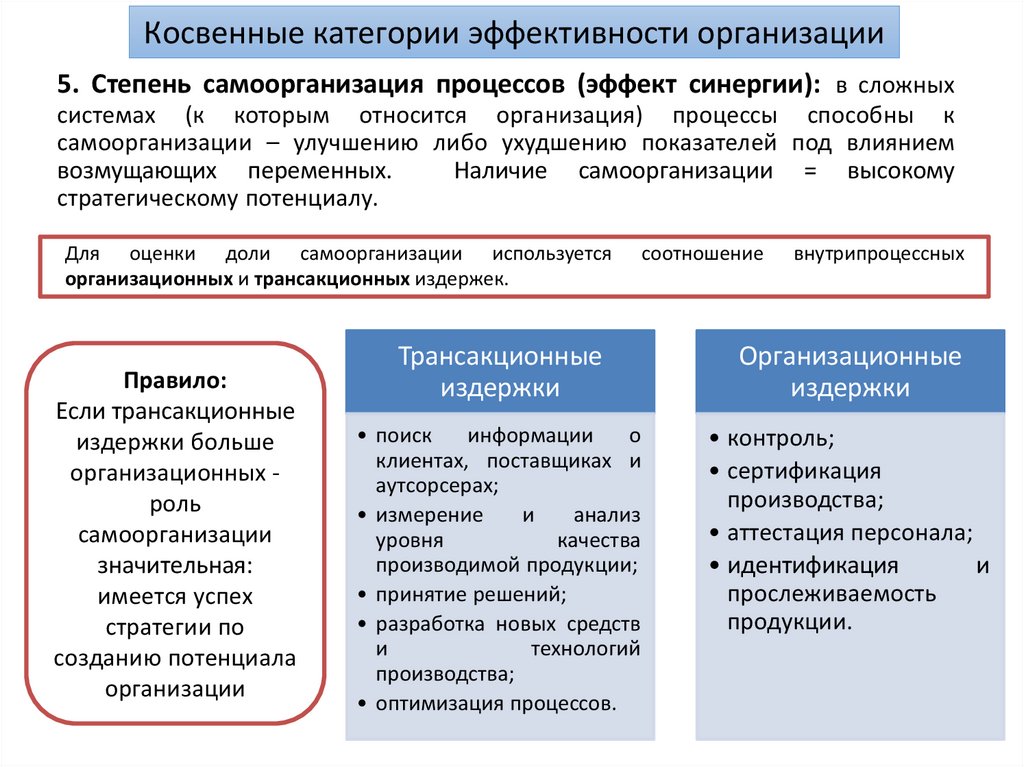

Косвенные категории эффективности организации5. Степень самоорганизация процессов (эффект синергии): в сложных

системах (к которым относится организация) процессы способны к

самоорганизации – улучшению либо ухудшению показателей под влиянием

возмущающих переменных.

Наличие самоорганизации = высокому

стратегическому потенциалу.

Для оценки доли самоорганизации используется

организационных и трансакционных издержек.

Правило:

Саморегулируемые

Если трансакционные

процессы

могут иметь

большекак

дляиздержки

предпри-ятия

организационных положи-тельную

роль

направлен-ность,

так и

самоорганизации

отрицательную.

значительная:

имеется успех

стратегии по

созданию потенциала

организации

соотношение

внутрипроцессных

Трансакционные

издержки

Организационные

издержки

• поиск

информации

о

клиентах, поставщиках и

аутсорсерах;

• измерение

и

анализ

уровня

качества

производимой продукции;

• принятие решений;

• разработка новых средств

и

технологий

производства;

• оптимизация процессов.

• контроль;

• сертификация

производства;

• аттестация персонала;

• идентификация

и

прослеживаемость

продукции.

24.

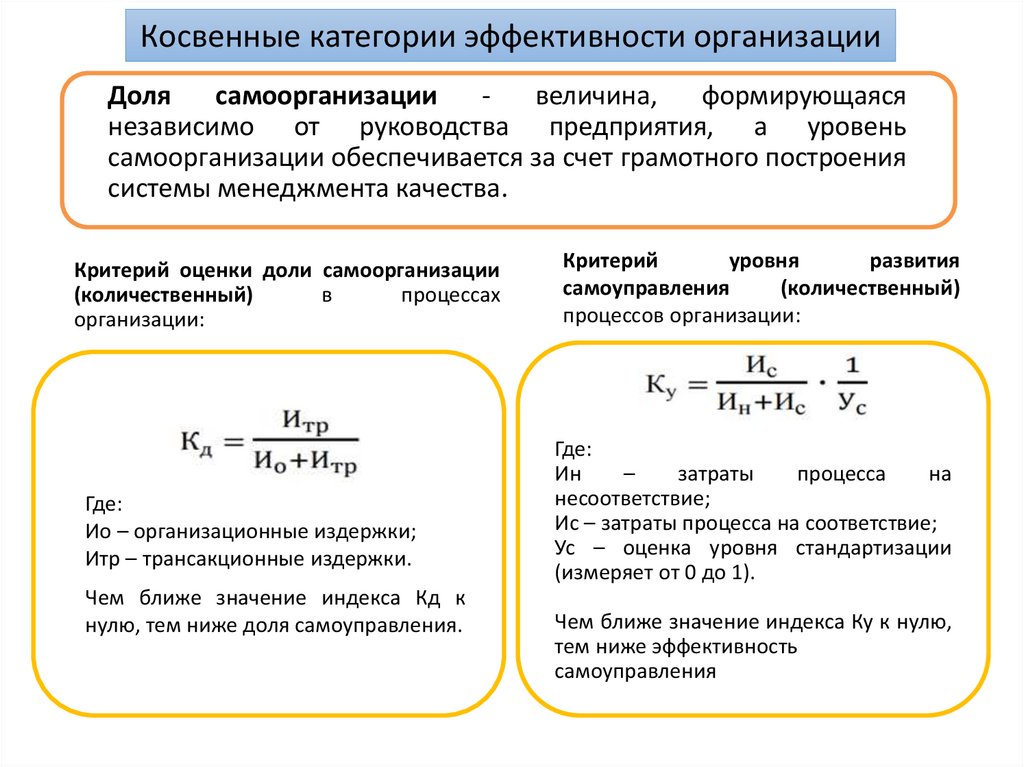

Косвенные категории эффективности организацииДоля

самоорганизации

величина,

формирующаяся

независимо от руководства предприятия, а уровень

самоорганизации обеспечивается за счет грамотного построения

системы менеджмента качества.

Критерий оценки доли самоорганизации

(количественный)

в

процессах

организации:

Где:

Ио – организационные издержки;

Итр – трансакционные издержки.

Чем ближе значение индекса Кд к

нулю, тем ниже доля самоуправления.

Критерий

уровня

развития

самоуправления

(количественный)

процессов организации:

Где:

Ин

–

затраты

процесса

на

несоответствие;

Ис – затраты процесса на соответствие;

Ус – оценка уровня стандартизации

(измеряет от 0 до 1).

Чем ближе значение индекса Ку к нулю,

тем ниже эффективность

самоуправления

25.

Косвенные категории эффективности организацииА – доля самоорганизации средняя, уровень

низкий,

процесс

регрессирует;

Б – доля самоорганизации значимая, уровень

высокий, процесс

прогрессирует

В случае, когда доля самоорганизации в

процессах организации значимая – это

показатель того, что достигнут эффект

синергии.

Сравнение доли самоорганизации до и

после стратегии позволяет понять,

создан

ли

был

достаточный

стратегической потенциал.

При

увеличении

доли

самоорганизации

–

часть

функций

менеджеров

делегируется исполнителям.

Данные функции утверждаются в

карте процесса, обеспечивающей персонал полномочиями и

отражающей

зоны

их

ответственности.

26.

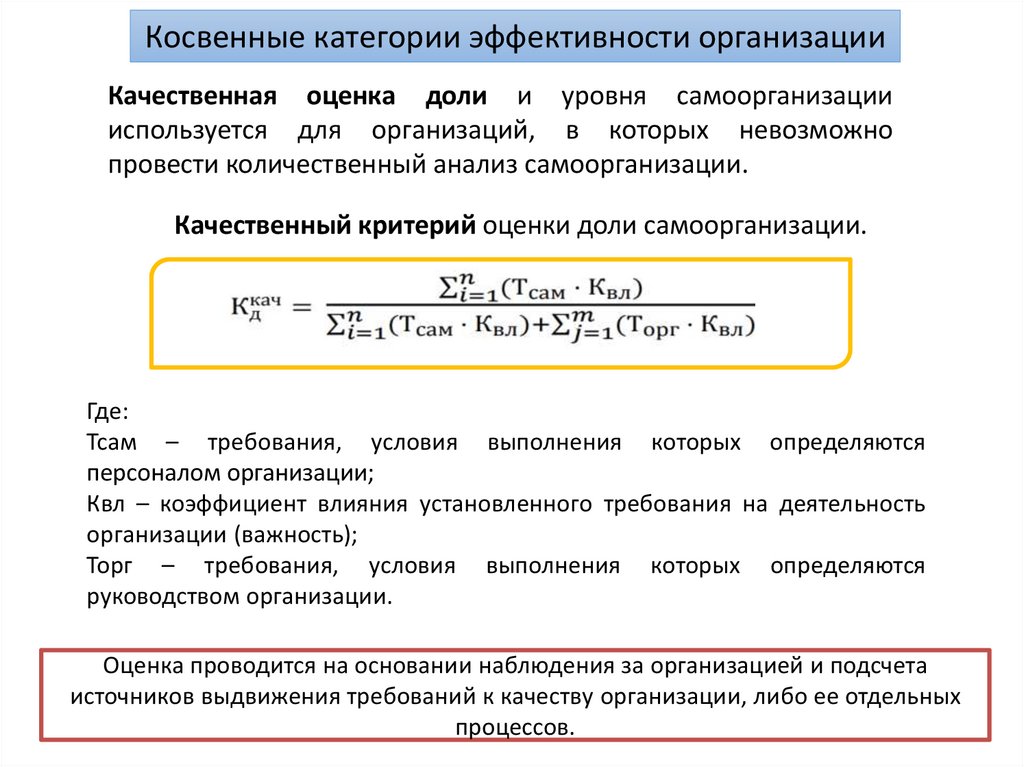

Косвенные категории эффективности организацииКачественная оценка доли и уровня самоорганизации

используется для организаций, в которых невозможно

провести количественный анализ самоорганизации.

Качественный критерий оценки доли самоорганизации.

Где:

Тсам – требования, условия выполнения которых определяются

персоналом организации;

Квл – коэффициент влияния установленного требования на деятельность

организации (важность);

Торг – требования, условия выполнения которых определяются

руководством организации.

Оценка проводится на основании наблюдения за организацией и подсчета

источников выдвижения требований к качеству организации, либо ее отдельных

процессов.

27.

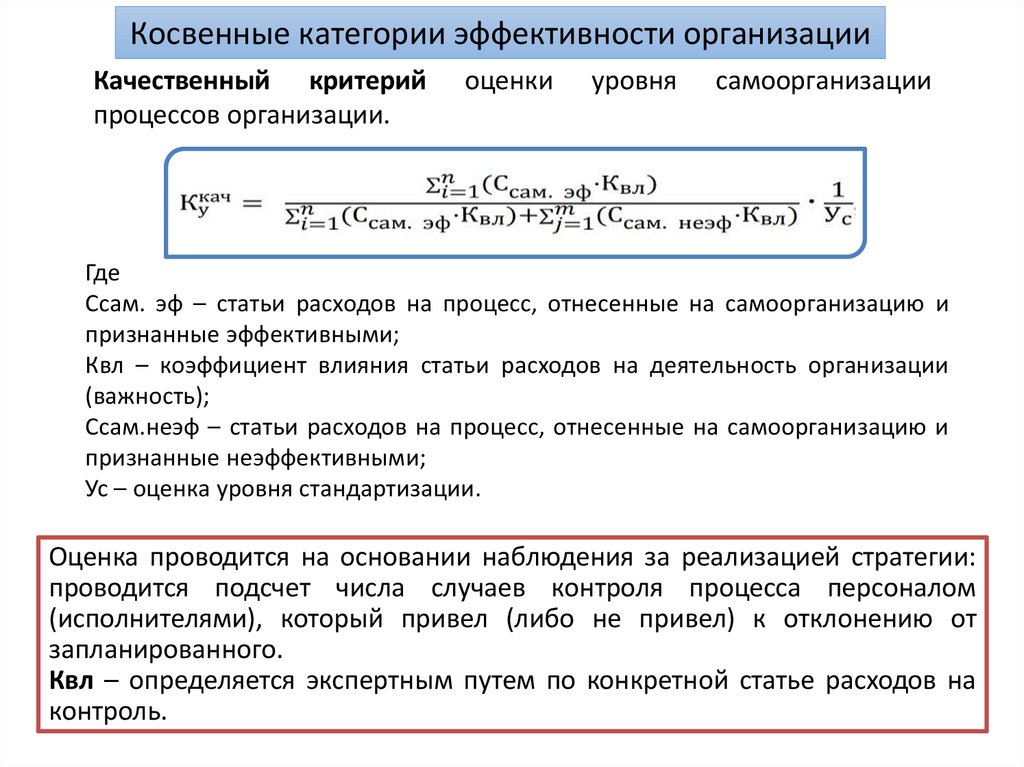

Косвенные категории эффективности организацииКачественный критерий

процессов организации.

оценки

уровня

самоорганизации

Где

Ссам. эф – статьи расходов на процесс, отнесенные на самоорганизацию и

признанные эффективными;

Квл – коэффициент влияния статьи расходов на деятельность организации

(важность);

Ссам.неэф – статьи расходов на процесс, отнесенные на самоорганизацию и

признанные неэффективными;

Ус – оценка уровня стандартизации.

Оценка проводится на основании наблюдения за реализацией стратегии:

проводится подсчет числа случаев контроля процесса персоналом

(исполнителями), который привел (либо не привел) к отклонению от

запланированного.

Квл – определяется экспертным путем по конкретной статье расходов на

контроль.

28.

Спасибо за внимание!28