finance

financeSimilar presentations:

")

")

Всеобщее декларирование

1.

МИНИСТЕРСТВО ФИНАНСОВРЕСПУБЛИКИ КАЗАХСТАН

ВСЕОБЩЕЕ ДЕКЛАРИРОВАНИЕ

НУР-СУЛТАН

2022

2.

Министерствофинансов

Республики

Казахстан

42

ШАГ

Предпосылки и законодательная база

План нации по реализации

пяти институциональных

реформ Главы государства

ГЛАВА

71

Кодекс Республики Казахстан

«О налогах и других обязательных

платежах в бюджет» от 25 декабря

2017 года № 120-VI

РАЗРАБОТАНА И УТВЕРЖДЕНА

форма декларации об активах и

обязательствах форма 250.00

(Приказ Министра финансов Республики

Казахстан от 21 декабря 2020 года №1217)

КОН

Закон Республики Казахстан от 10.12.2020 № 382-VI «О внесении изменений и дополнений в Кодекс Республики

Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и Закон Республики Казахстан

«О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет»2

3.

Министерствофинансов

Республики

Казахстан

Этапы всеобщего декларирования

II ЭТАП

III ЭТАП

IV ЭТАП

с 2023 года

с 2024 года

с 2025 года

I ЭТАП

с 2021 года

• лица, занимающие ответственную

государственную должность, и их супруги;

• лица, уполномоченные на выполнение

государственных функций, и их супруги;

• лица, приравненные к лицам, уполномоченным

на выполнение государственных функций, и их

супруги;

• лица, на которых возложена обязанность по

представлению декларации в соответствии с

Конституционным законом РК «О выборах в РК» и

законами РК «О противодействии коррупции», «О

банках и банковской деятельности в РК», «О

страховой деятельности», «О рынке ценных

бумаг»

(

• работники

государственных

учреждений и их

супруги;

• работники субъектов

квазигосударственного

сектора и их супруги

• оставшиеся

• руководители,

категории граждан

учредители

(участники)

юридических лиц и их

супруги;

• индивидуальные

предприниматели и их

супруги

КОН

Законом Республики Казахстан от 03.07.2019 года №262-VI ЗРК «О внесении изменений и дополнений в некоторые законодательные

акты Республики Казахстан по вопросам регулирования и развития финансового рынка, микрофинансовой деятельности и

3

налогообложения» предусмотрено поэтапное вхождение в систему всеобщего декларирования

3

4.

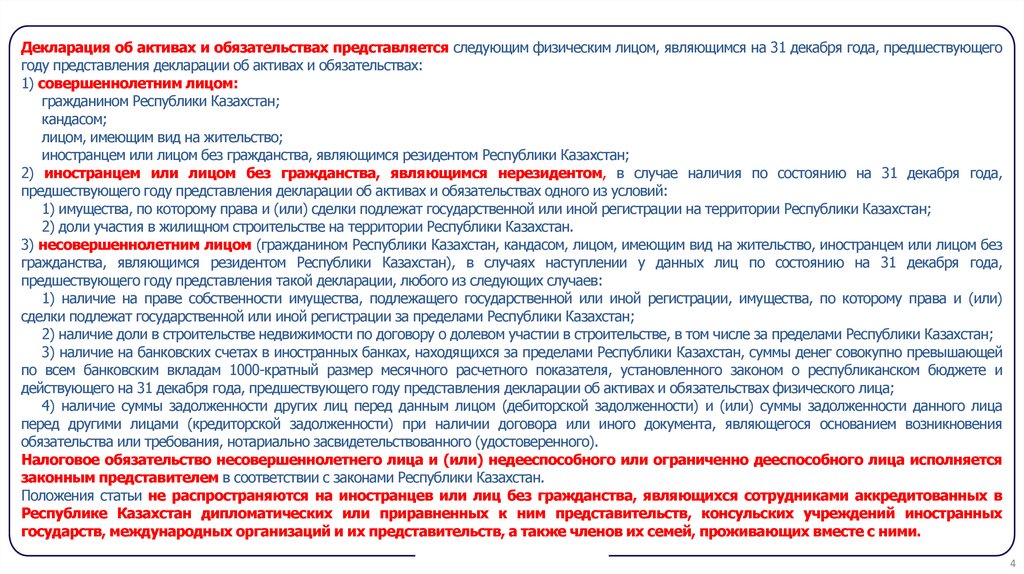

Декларация об активах и обязательствах представляется следующим физическим лицом, являющимся на 31 декабря года, предшествующегогоду представления декларации об активах и обязательствах:

1) совершеннолетним лицом:

гражданином Республики Казахстан;

кандасом;

лицом, имеющим вид на жительство;

иностранцем или лицом без гражданства, являющимся резидентом Республики Казахстан;

2) иностранцем или лицом без гражданства, являющимся нерезидентом, в случае наличия по состоянию на 31 декабря года,

предшествующего году представления декларации об активах и обязательствах одного из условий:

1) имущества, по которому права и (или) сделки подлежат государственной или иной регистрации на территории Республики Казахстан;

2) доли участия в жилищном строительстве на территории Республики Казахстан.

3) несовершеннолетним лицом (гражданином Республики Казахстан, кандасом, лицом, имеющим вид на жительство, иностранцем или лицом без

гражданства, являющимся резидентом Республики Казахстан), в случаях наступлении у данных лиц по состоянию на 31 декабря года,

предшествующего году представления такой декларации, любого из следующих случаев:

1) наличие на праве собственности имущества, подлежащего государственной или иной регистрации, имущества, по которому права и (или)

сделки подлежат государственной или иной регистрации за пределами Республики Казахстан;

2) наличие доли в строительстве недвижимости по договору о долевом участии в строительстве, в том числе за пределами Республики Казахстан;

3) наличие на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан, суммы денег совокупно превышающей

по всем банковским вкладам 1000-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и

действующего на 31 декабря года, предшествующего году представления декларации об активах и обязательствах физического лица;

4) наличие суммы задолженности других лиц перед данным лицом (дебиторской задолженности) и (или) суммы задолженности данного лица

перед другими лицами (кредиторской задолженности) при наличии договора или иного документа, являющегося основанием возникновения

обязательства или требования, нотариально засвидетельствованного (удостоверенного).

Налоговое обязательство несовершеннолетнего лица и (или) недееспособного или ограниченно дееспособного лица исполняется

законным представителем в соответствии с законами Республики Казахстан.

Положения статьи не распространяются на иностранцев или лиц без гражданства, являющихся сотрудниками аккредитованных в

Республике Казахстан дипломатических или приравненных к ним представительств, консульских учреждений иностранных

государств, международных организаций и их представительств, а также членов их семей, проживающих вместе с ними.

4

5.

Министерствофинансов

Республики

Казахстан

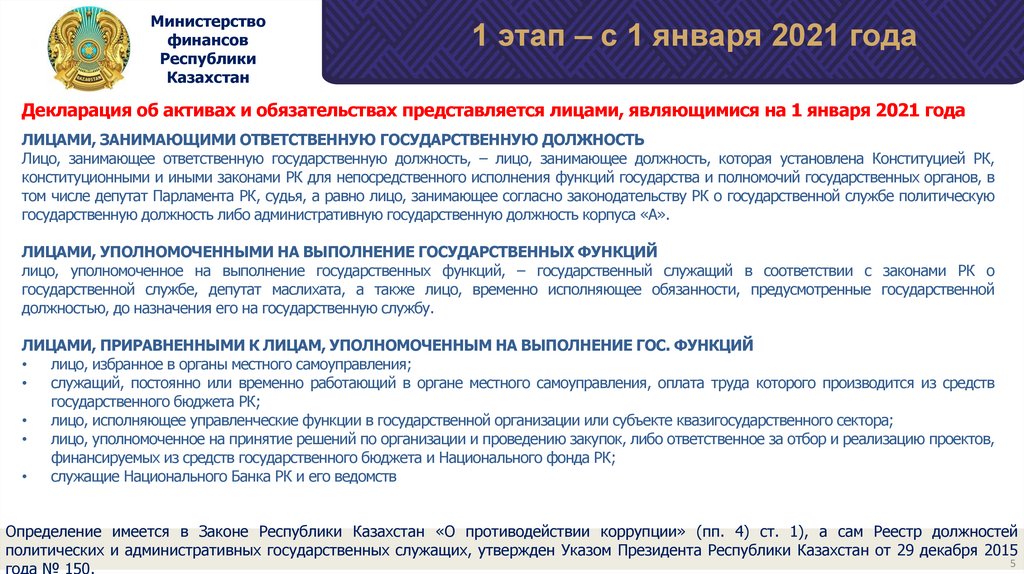

1 этап – с 1 января 2021 года

Декларация об активах и обязательствах представляется лицами, являющимися на 1 января 2021 года

ЛИЦАМИ, ЗАНИМАЮЩИМИ ОТВЕТСТВЕННУЮ ГОСУДАРСТВЕННУЮ ДОЛЖНОСТЬ

Лицо, занимающее ответственную государственную должность, – лицо, занимающее должность, которая установлена Конституцией РК,

конституционными и иными законами РК для непосредственного исполнения функций государства и полномочий государственных органов, в

том числе депутат Парламента РК, судья, а равно лицо, занимающее согласно законодательству РК о государственной службе политическую

государственную должность либо административную государственную должность корпуса «А».

ЛИЦАМИ, УПОЛНОМОЧЕННЫМИ НА ВЫПОЛНЕНИЕ ГОСУДАРСТВЕННЫХ ФУНКЦИЙ

лицо, уполномоченное на выполнение государственных функций, – государственный служащий в соответствии с законами РК о

государственной службе, депутат маслихата, а также лицо, временно исполняющее обязанности, предусмотренные государственной

должностью, до назначения его на государственную службу.

ЛИЦАМИ, ПРИРАВНЕННЫМИ К ЛИЦАМ, УПОЛНОМОЧЕННЫМ НА ВЫПОЛНЕНИЕ ГОС. ФУНКЦИЙ

лицо, избранное в органы местного самоуправления;

служащий, постоянно или временно работающий в органе местного самоуправления, оплата труда которого производится из средств

государственного бюджета РК;

лицо, исполняющее управленческие функции в государственной организации или субъекте квазигосударственного сектора;

лицо, уполномоченное на принятие решений по организации и проведению закупок, либо ответственное за отбор и реализацию проектов,

финансируемых из средств государственного бюджета и Национального фонда РК;

служащие Национального Банка РК и его ведомств

КОН

Определение имеется в Законе Республики Казахстан «О противодействии коррупции» (пп. 4) ст. 1), а сам Реестр должностей

политических и административных государственных служащих, утвержден Указом Президента Республики Казахстан от 29 декабря 2015

5

года № 150.

6.

Министерствофинансов

Республики

Казахстан

1 этап – с 1 января 2021 года

ЛИЦА, НА КОТОРЫХ ВОЗЛОЖЕНА ОБЯЗАННОСТЬ ПО ПРЕДСТАВЛЕНИЮ В СООТВЕТСТВИИ ЗАКОНАМИ:

о выборах – кандидаты в Президенты РК, в депутаты Сената и Мажилиса Парламента РК и в члены органов местного самоуправления, а также

супруги указанных лиц;

о противодействии коррупции – кандидаты в Президенты РК, в депутаты Парламента РК и маслихатов, в акимы городов районного

значения, поселков, сел, сельских округов, а также в члены выборных органов местного самоуправления, и их супруги;

о банковской деятельности – лица, желающие приобрести статус крупного участника банка;

о страховой деятельности – лица, желающие приобрести статус крупного участника страховой (перестраховочной) организации;

о рынке ценных бумаг – лица, желающие приобрести статус крупного участника управляющего инвестиционным портфелем

Кандидаты на выборные должности и их супруги представляют декларацию до регистрации в качестве кандидата и отражают сведения на

первое число месяца начала срока выдвижения.

Кандидаты на государственную должность либо должность, связанную с выполнением государственных или приравненных к

ним функций, и их супруги представляют декларацию до вынесения акта должностного лица (органа), имеющего право назначения

на должность, о назначении на должность (по состоянию на первое число месяца представления декларации).

Лицо, желающее стать крупными участником банка, страховой (перестраховочной) организации, управляющим инвестиционным портфелем в

соответствии с Законами о банках, о страховой деятельности, о рынке ценных бумаг, представляет декларацию до даты подачи в

уполномоченный орган заявления о приобретении такого статуса с отражением сведений на первое число месяца представления

данной декларации.

6

7.

Декларацияоб активах и обязательствах

Министерство

финансов

Республики

Казахстан

Декларация об активах и обязательствах подразделяется на следующие виды:

1) первоначальная - декларация об активах и обязательствах, представляемая физическим лицом в связи с тем, что установленная обязанность

по представлению такой декларации возникла впервые;

2) очередная - декларация об активах и обязательствах, представляемая физическим лицом в соответствии с Конституционным законом

Республики Казахстан «О выборах в Республике Казахстан», законами Республики Казахстан «О противодействии коррупции», «О банках и

банковской деятельности», «О страховой деятельности», «О рынке ценных бумаг» после представления таким физическим лицом первоначальной

декларации об активах и обязательствах;

3) дополнительная - декларация об активах и обязательствах, представляемая физическим лицом при внесении изменений и (или) дополнений в

ранее представленную декларацию об активах и обязательствах физического лица, к которой относятся данные изменения и (или) дополнения;

4) дополнительная по уведомлению - декларация об активах и обязательствах, представляемая физическим лицом при внесении изменений и

(или) дополнений в ранее представленную декларацию об активах и обязательствах, в которой налоговым органом выявлены нарушения по

результатам камерального контроля по активам и обязательствам физического лица.

Декларация об активах и обязательствах, представляется по месту жительства (пребывания):

1) в случае представления на бумажном носителе - не позднее 15 июля текущего года, в котором возникло обязательство по представлению

декларации;

2) в случае представления в электронном виде - не позднее 15 сентября текущего года, в котором возникло обязательство по представлению

декларации.

Положения в части сроков представления декларации об активах и обязательствах не распространяются на лиц, которые представляют декларацию

об активах и обязательствах в качестве:

кандидатов на выборные должности в соответствии с Конституционным законом Республики Казахстан «О выборах в Республике Казахстан» и

Законом Республики Казахстан «О противодействии коррупции»;

лиц, желающих стать крупными участниками банка, страховой (перестраховочной) организации, управляющим инвестиционным портфелем в

соответствии с законами Республики Казахстан «О банках и банковской деятельности в Республике Казахстан», «О страховой деятельности», «О

рынке ценных бумаг».

Индивидуальные предприниматели, лица, занимающиеся частной практикой, представляют декларацию об активах и обязательствах в сроки по

месту нахождения.

7

8.

Декларация об активах и обязательствах составляется по состоянию на 31 декабря года, предшествующегогоду представления декларации об активах и обязательствах

Декларация об активах и обязательствах предназначена для отражения информации о наличии в РК и за ее пределами:

1) имущества, по которому права и (или) сделки подлежат государственной или иной регистрации в компетентном органе иностранного государства в соответствии с

законодательством иностранного государства:

недвижимое имущество, земельные участки и (или) земельные доли, воздушные и морские суда, суда внутреннего водного плавания, суда плавания «река-море»;

транспортные средства, специальная техника и (или) прицепы;

деньги на банковских счетах в иностранных банках, находящихся за пределами РК, в сумме, совокупно превышающей по всем банковским вкладам 1000-кратный

размер МРП, установленного законом о республиканском бюджете и действующего на 31 декабря отчетного налогового периода;

2) имущества в Республике Казахстан и (или) за ее пределами:

доля в жилом здании по договору о долевом участии в жилищном строительстве;

доля участия в уставном капитале юридического лица, созданном за пределами Республики Казахстан;

ценные бумаги, производные финансовые инструменты (за исключением производных финансовых инструментов, исполнение которых происходит путем

приобретения или реализации базового актива);

инвестиционное золото;

объекты интеллектуальной собственности, авторского права;

наличные деньги, которые указываются в сумме, не превышающей предел 10000-кратного размера МРП, установленного законом о республиканском бюджете и

действующего на 31 декабря года, предшествующего году представления декларации об активах и обязательствах физического лица;

задолженность других лиц перед физическим лицом (дебиторской задолженности) и (или) задолженности физического лица перед другими лицами (кредиторской

задолженности) при наличии договора или иного документа, являющегося основанием возникновения обязательства или требования, нотариально

засвидетельствованного (удостоверенного), за исключением задолженности банкам и организациям, осуществляющим отдельные виды банковских операций,

созданным в соответствии с законодательством РК о банках и банковской деятельности в РК;

3) в декларации об активах и обязательствах по желанию физического лица может быть указано другое имущество в случае превышения цены (стоимости)

за единицу данного имущества 1000-кратного размера МРП, установленного законом о республиканском бюджете и действующего на 31 декабря отчетного налогового

периода, при наличии стоимости, определенной в отчете об оценке, проведенной по договору между оценщиком и налогоплательщиком в соответствии с

законодательством Республики Казахстан об оценочной деятельности.

Положение не применяется в отношении имущества, подлежащего государственной или иной регистрации, а также имущества, по которому права и (или) сделки

подлежат государственной или иной регистрации.

Приложения к декларации об активах и обязательствах предназначены для детального отражения информации о сведениях, используемой налоговыми органами

для целей налогового контроля.

Лица, на которых в соответствии с Законом РК "О противодействии коррупции" возложена обязанность по представлению деклараций физических лиц, в

приложениях к декларации об активах и обязательствах отражают также сведения о передаче имущества в доверительное управление, трасты.

8

9.

Министерствофинансов

Республики

Казахстан

Декларация

о доходах и имуществе

Декларация о доходах и имуществе представляется ежегодно по состоянию на 31 декабря отчетного

налогового периода, начиная с года, следующего году представления декларации об активах и

обязательствах физическими лицами

Декларация о доходах и имуществе предназначена для отражения физическими лицами информации о:

1) доходах, полученных за календарный год, в том числе за пределами Республики Казахстан;

2) налоговых вычетах;

3) приобретении и (или) отчуждении, и (или) получении безвозмездно имущества, подлежащего государственной или иной регистрации, а

также имущества, по которому права и (или) сделки подлежат государственной или иной регистрации, в том числе за пределами РК;

4) требовании по зачету и возврату суммы превышения по индивидуальному подоходному налогу, в том числе в случае применения налогового

вычета, определенного статьей 351 Налогового кодекса, с указанием согласия физ. лица на представление банковскими учреждениями сведений о

расходах физ. лица на погашение вознаграждения по ипотечным жилищным займам, полученным на приобретение жилья в РК.

5) деньгах на банковских счетах в иностранных банках, находящихся за пределами РК, в сумме, в совокупности превышающей 1000кратный размер МРП, установленного законом о республиканском бюджете и действующего на 31 декабря отчетного налогового периода;

6) имуществе, имеющемся по состоянию на 31 декабря отчетного налогового периода на праве собственности физического лица:

недвижимом имуществе, которое подлежит государственной или иной регистрации (учету) либо права и (или) сделки по которому подлежат

государственной или иной регистрации (учету) в компетентном органе иностранного государства в соответствии с законодательством иностранного

государства;

ценных бумагах, эмитенты которых зарегистрированы за пределами Республики Казахстан;

доле участия в уставном капитале юридического лица, зарегистрированного за пределами Республики Казахстан;

7) задолженности других лиц перед физическим лицом (дебиторской задолженности) и (или) задолженности физического лица перед другими

лицами (кредиторской задолженности) при наличии договора или иного документа, являющегося основанием возникновения обязательства или

требования, нотариально засвидетельствованного (удостоверенного), за исключением задолженности банкам и организациям, осуществляющим

отдельные виды банковских операций, созданным в соответствии с законодательством РК «О банках и банковской деятельности в Республике

Казахстан».

9

10.

Министерствофинансов

Республики

Казахстан

Декларация

о доходах и имуществе

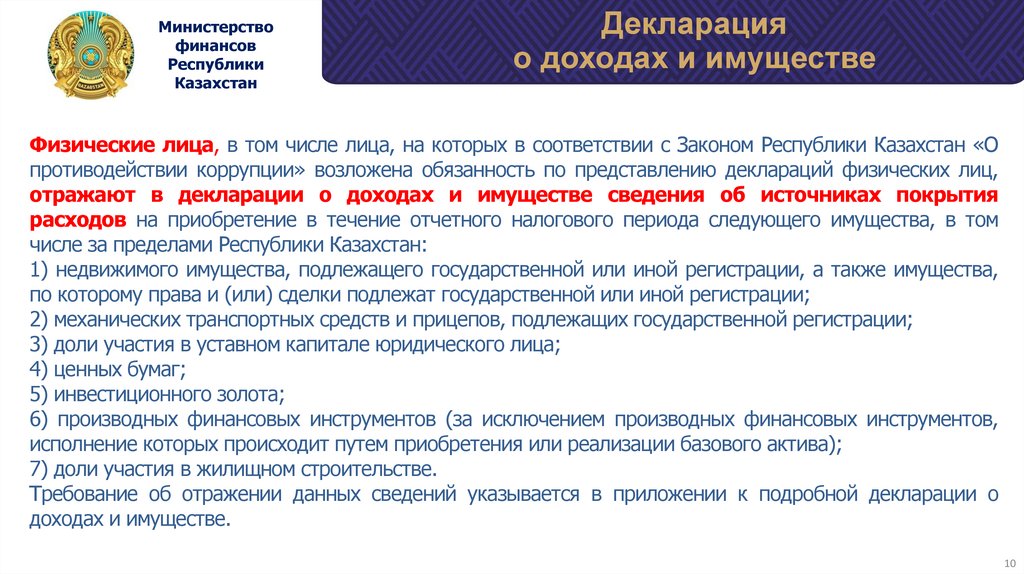

Физические лица, в том числе лица, на которых в соответствии с Законом Республики Казахстан «О

противодействии коррупции» возложена обязанность по представлению деклараций физических лиц,

отражают в декларации о доходах и имуществе сведения об источниках покрытия

расходов на приобретение в течение отчетного налогового периода следующего имущества, в том

числе за пределами Республики Казахстан:

1) недвижимого имущества, подлежащего государственной или иной регистрации, а также имущества,

по которому права и (или) сделки подлежат государственной или иной регистрации;

2) механических транспортных средств и прицепов, подлежащих государственной регистрации;

3) доли участия в уставном капитале юридического лица;

4) ценных бумаг;

5) инвестиционного золота;

6) производных финансовых инструментов (за исключением производных финансовых инструментов,

исполнение которых происходит путем приобретения или реализации базового актива);

7) доли участия в жилищном строительстве.

Требование об отражении данных сведений указывается в приложении к подробной декларации о

доходах и имуществе.

10

11.

Министерствофинансов

Республики

Казахстан

Способы представления декларации

Кабинет налогоплательщика

Портал «электронного

правительства»

cabinet.salyk.kz

egov.kz

Мобильное

приложение

eSalyq Azamat

Мобильное

приложение

eGov mobile

11

12.

Министерствофинансов

Республики

Казахстан

Представление декларации

физических лиц

Налоговые формы считаются не представленными в налоговые органы при наличии одного или нескольких из следующих случаев:

1) налоговые формы не соответствуют установленным уполномоченным органом формам;

2) в налоговой форме не указан код налогового органа;

3) в налоговой форме не указан или неверно указан идентификационный номер налогоплательщика (налогового агента);

4) в налоговой форме не указан налоговый период;

5) в налоговой форме не указана дата, на которую составляется декларация об активах и обязательствах;

6) в налоговой форме не указан вид налоговой отчетности;

7) налоговая отчетность не подписана и (или) не заверена печатью со своим наименованием;

8) налоговая отчетность имеет статус обработки «Отказ в обработке» при непринятии системой приема и обработки налоговой отчетности

форматно-логического контроля;

9) нарушены требования относительно способа представления налоговой отчетности в случае продления срока представления налоговой

отчетности

Право на продление по декларациям физических лиц предоставляется военнослужащим срочной службы без направления

в налоговый орган уведомления о продлении.

Срок представления деклараций физических лиц военнослужащими продлевается на период времени прохождения срочной службы со дня

издания приказа об убытии из местного органа военного управления к месту прохождения воинской службы.

КОН

При утрате статуса военнослужащего срочной службы на основании

приказа об исключении военнослужащего из списков личного состава

воинской части физическое лицо представляет декларацию физического лица, по которой продлен срок представления, - не позднее

шестидесяти календарных дней со дня издания приказа об исключении из списков воинской части.

Справочно:

Месячный расчетный показатель (МРП) на 31 декабря 2020 года 2 778 тенге;

1000 МРП = 2 778 000 тенге;

10 000 МРП = 27 780 000 тенге.

12

13.

Министерствофинансов

Республики

Казахстан

Изменения в Декларациях

физических лиц

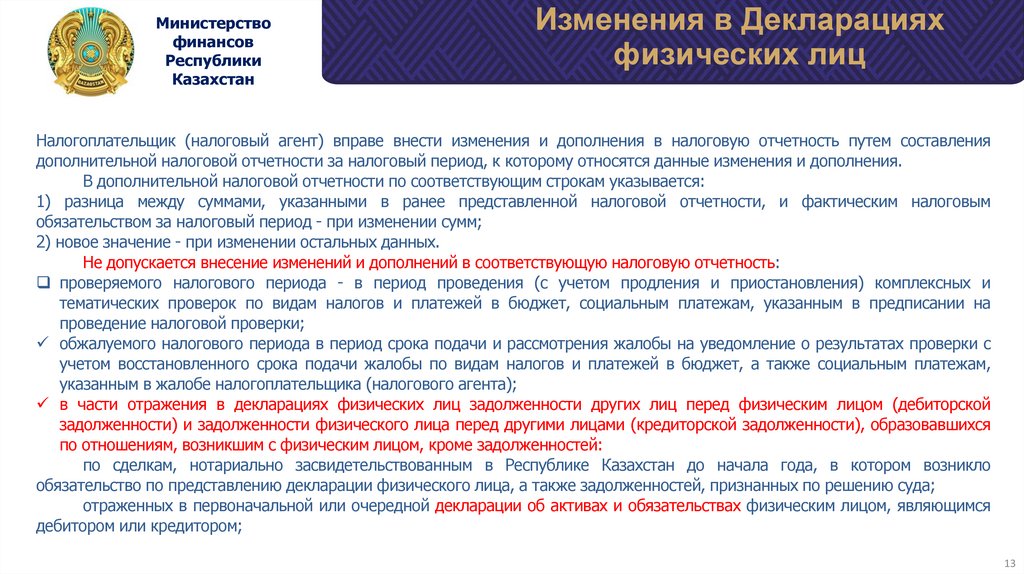

Налогоплательщик (налоговый агент) вправе внести изменения и дополнения в налоговую отчетность путем составления

дополнительной налоговой отчетности за налоговый период, к которому относятся данные изменения и дополнения.

В дополнительной налоговой отчетности по соответствующим строкам указывается:

1) разница между суммами, указанными в ранее представленной налоговой отчетности, и фактическим налоговым

обязательством за налоговый период - при изменении сумм;

2) новое значение - при изменении остальных данных.

Не допускается внесение изменений и дополнений в соответствующую налоговую отчетность:

проверяемого налогового периода - в период проведения (с учетом продления и приостановления) комплексных и

тематических проверок по видам налогов и платежей в бюджет, социальным платежам, указанным в предписании на

проведение налоговой проверки;

обжалуемого налогового периода в период срока подачи и рассмотрения жалобы на уведомление о результатах проверки с

учетом восстановленного срока подачи жалобы по видам налогов и платежей в бюджет, а также социальным платежам,

указанным в жалобе налогоплательщика (налогового агента);

в части отражения в декларациях физических лиц задолженности других лиц перед физическим лицом (дебиторской

задолженности) и задолженности физического лица перед другими лицами (кредиторской задолженности), образовавшихся

по отношениям, возникшим с физическим лицом, кроме задолженностей:

по сделкам, нотариально засвидетельствованным в Республике Казахстан до начала года, в котором возникло

обязательство по представлению декларации физического лица, а также задолженностей, признанных по решению суда;

отраженных в первоначальной или очередной декларации об активах и обязательствах физическим лицом, являющимся

дебитором или кредитором;

13

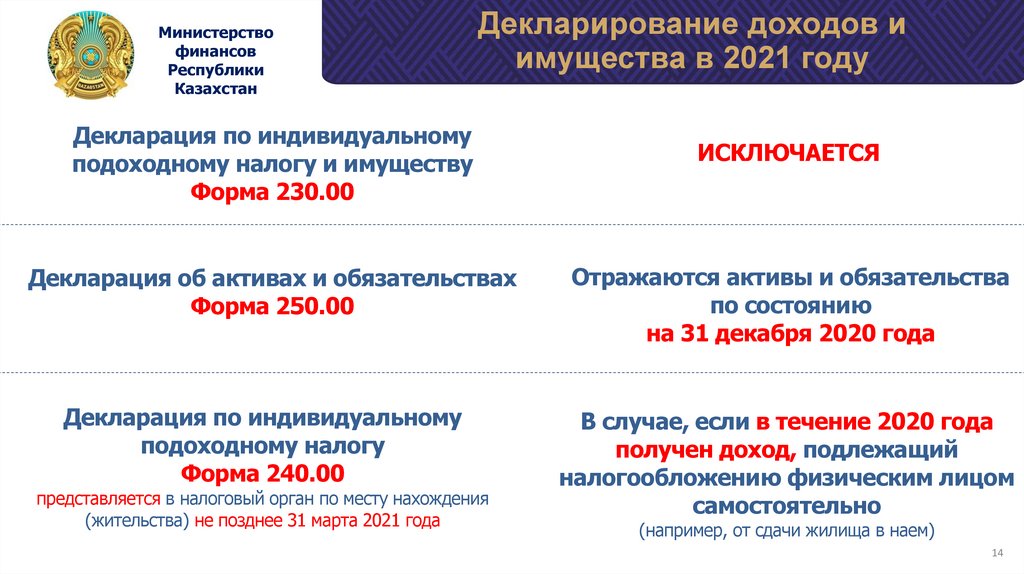

14.

Министерствофинансов

Республики

Казахстан

Декларирование доходов и

имущества в 2021 году

Декларация по индивидуальному

подоходному налогу и имуществу

Форма 230.00

ИСКЛЮЧАЕТСЯ

Декларация об активах и обязательствах

Форма 250.00

Отражаются активы и обязательства

по состоянию

на 31 декабря 2020 года

Декларация по индивидуальному

подоходному налогу

Форма 240.00

В случае, если в течение 2020 года

получен доход, подлежащий

налогообложению физическим лицом

самостоятельно

представляется в налоговый орган по месту нахождения

(жительства) не позднее 31 марта 2021 года

(например, от сдачи жилища в наем)

14

15.

БЛАГОДАРЮЗА ВНИМАНИЕ!

г. Нур-Султан, 2021