finance

financeSimilar presentations:

")

Ограничения финансовой отчётности

1.

Ограниченияфинансовой отчётности

Дмитрий Орлов

Руководитель проектов в «Транснефть Финанс»

2.

Дмитрий ОрловО спикере:

Руководитель проектов, финансовый аналитик

Эксперт по методологии и автоматизации

бюджетирования и управленческой

отчётности

Преподаватель в НИУ ВШЭ, Финансовом

университете при Правительстве РФ

Сооснователь стартапа в сфере гибкого

целеполагания

Руководитель проектов (Agile-friendly)

3.

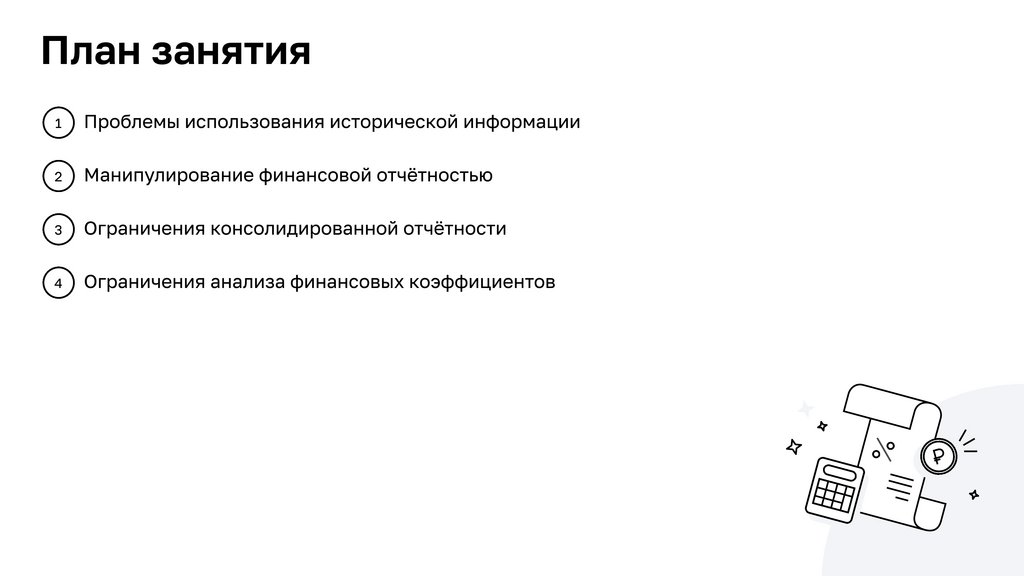

План занятия1

Проблемы использования исторической информации

2

Манипулирование финансовой отчётностью

3

Ограничения консолидированной отчётности

4

Ограничения анализа финансовых коэффициентов

4.

Проблемыиспользования

исторической

информации

1

5.

Финансоваяотчётность —

это документация о прошлых

результатах деятельности компании

и суммах её активов и обязательств

на отчётную дату

6.

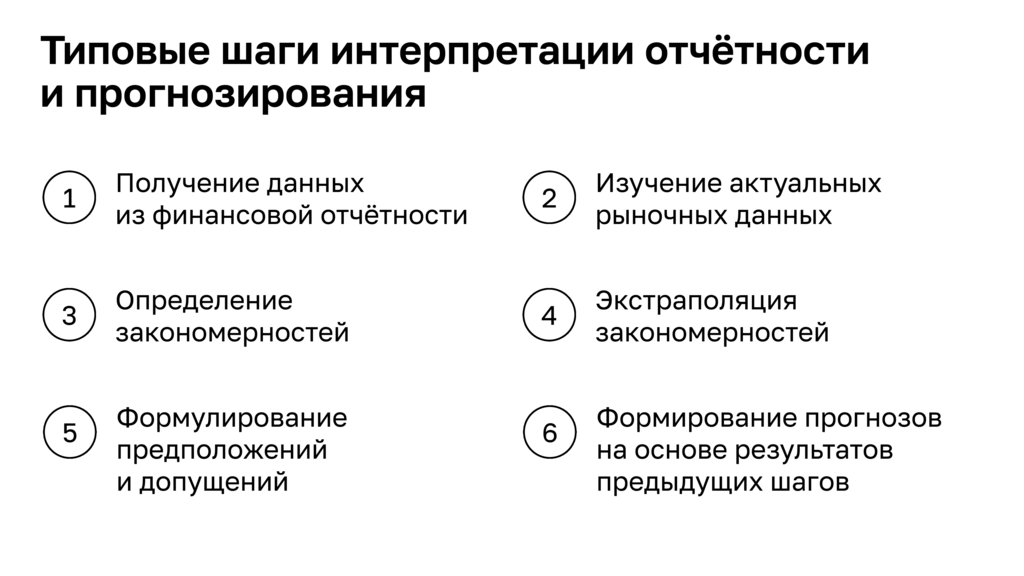

Типовые шаги интерпретации отчётностии прогнозирования

1

Получение данных

из финансовой отчётности

3

Определение

закономерностей

5

Формулирование

предположений

и допущений

2

Изучение актуальных

рыночных данных

4

Экстраполяция

закономерностей

6

Формирование прогнозов

на основе результатов

предыдущих шагов

7.

Сложностипрогнозирования на

исторических данных

Историческая стоимость активов не несёт

информации об их текущей стоимости

Историческая отчётность не несёт

информации о стоимости использования

внеоборотных активов

Тренды по коэффициентам, рассчитанным

по исторической стоимости, не отражают

факторов текущего и будущего состояния

Высокое влияние на качество прогноза

оценочных суждений и допущений

финансового аналитика

8.

Сложностипрогнозирования на

исторических данных

Историческая стоимость активов не несёт

информации об их текущей стоимости

Историческая отчётность не несёт

информации о стоимости использования

внеоборотных активов

Тренды по коэффициентам, рассчитанным

по исторической стоимости, не отражают

факторов текущего и будущего состояния

Высокое влияние на качество прогноза

оценочных суждений и допущений

финансового аналитика

9.

Сложностипрогнозирования на

исторических данных

Историческая стоимость активов не несёт

информации об их текущей стоимости

Историческая отчётность не несёт

информации о стоимости использования

внеоборотных активов

Тренды по коэффициентам, рассчитанным

по исторической стоимости, не отражают

факторов текущего и будущего состояния

Высокое влияние на качество прогноза

оценочных суждений и допущений

финансового аналитика

10.

Сложностипрогнозирования на

исторических данных

Историческая стоимость активов не несёт

информации об их текущей стоимости

Историческая отчётность не несёт

информации о стоимости использования

внеоборотных активов

Тренды по коэффициентам, рассчитанным

по исторической стоимости, не отражают

факторов текущего и будущего состояния

Высокое влияние на качество прогноза

оценочных суждений и допущений

финансового аналитика

11.

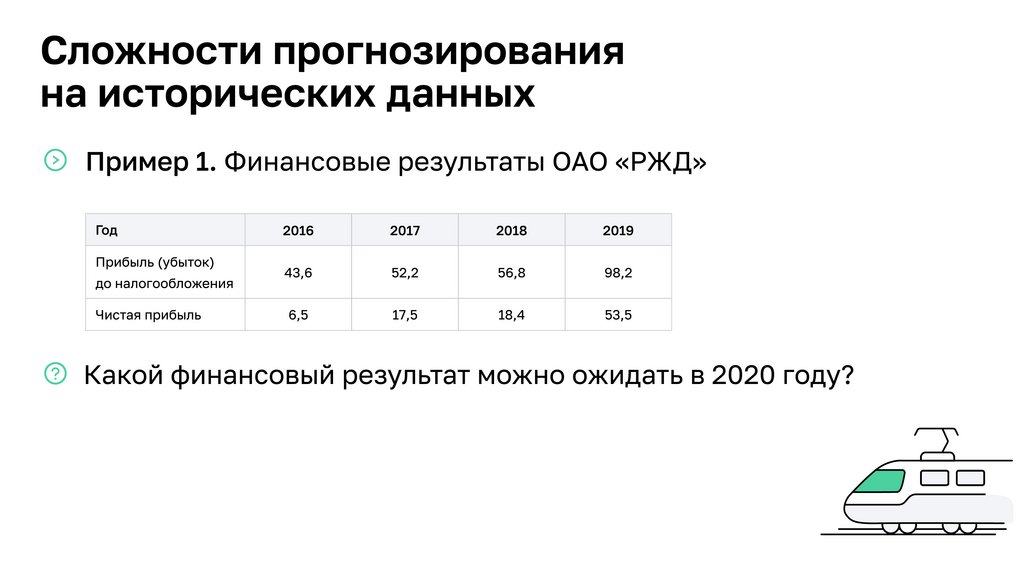

Сложности прогнозированияна исторических данных

Пример 1. Финансовые результаты ОАО «РЖД»

Год

2016

2017

2018

2019

Прибыль (убыток)

до налогообложения

43,6

52,2

56,8

98,2

Чистая прибыль

6,5

17,5

18,4

53,5

Какой финансовый результат можно ожидать в 2020 году?

12.

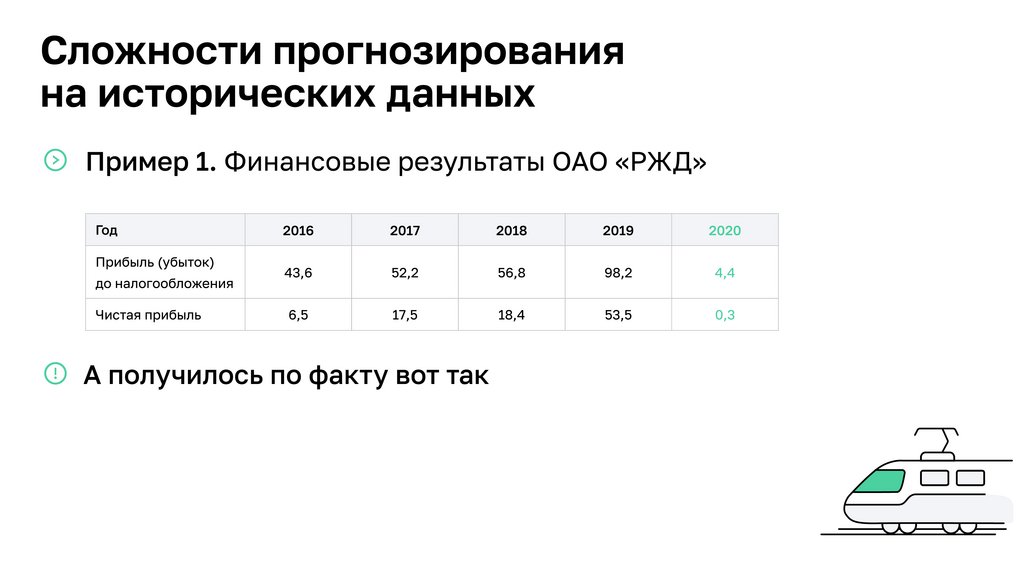

Сложности прогнозированияна исторических данных

Пример 1. Финансовые результаты ОАО «РЖД»

Год

2016

2017

2018

2019

2020

Прибыль (убыток)

до налогообложения

43,6

52,2

56,8

98,2

4,4

Чистая прибыль

6,5

17,5

18,4

53,5

0,3

А получилось по факту вот так

13.

Манипулированиефинансовой

отчётностью

2

14.

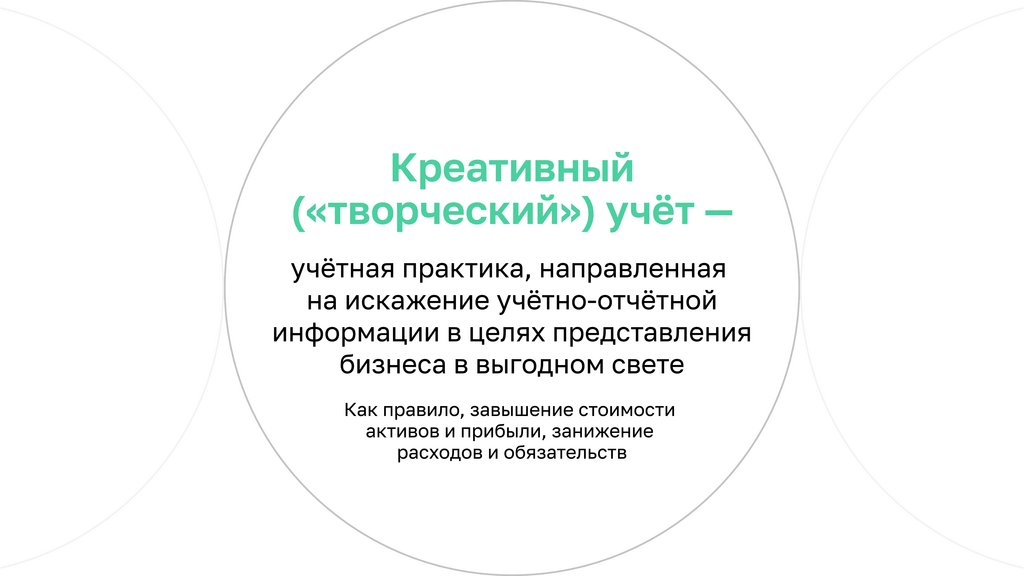

Креативный(«творческий») учёт —

учётная практика, направленная

на искажение учётно-отчётной

информации в целях представления

бизнеса в выгодном свете

Как правило, завышение стоимости

активов и прибыли, занижение

расходов и обязательств

15.

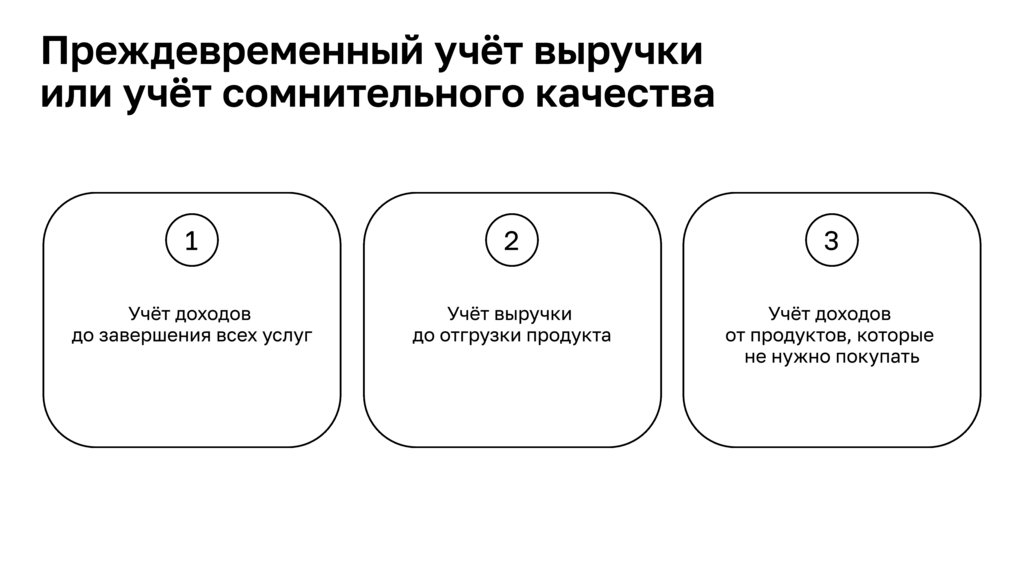

Преждевременный учёт выручкиили учёт сомнительного качества

1

2

3

Учёт доходов

Учёт выручки

Учёт доходов

до завершения всех услуг

до отгрузки продукта

от продуктов, которые

не нужно покупать

16.

Преждевременный учёт выручкиили учёт сомнительного качества

Неправомерное досрочное

признание выручки часто

случается при операциях

по долгосрочным контрактам

(например, в строительстве), если выручка

признаётся сразу же при его заключении,

вместо её поэтапного признания в соответствии

с процентными долями завершённого объёма

работ (по методу экспертной оценки)

или по окончании контракта

17.

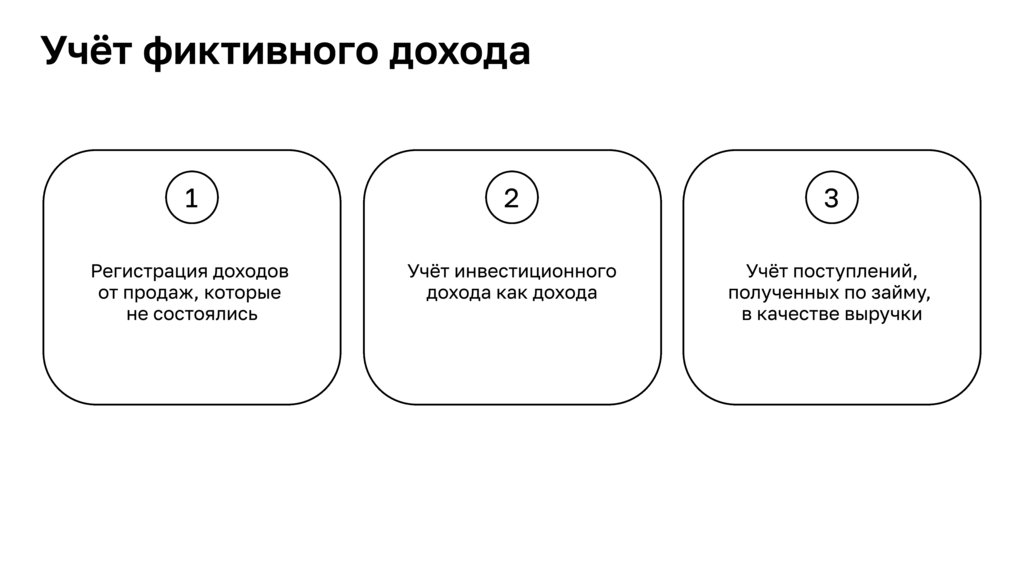

Учёт фиктивного дохода1

2

3

Регистрация доходов

от продаж, которые

не состоялись

Учёт инвестиционного

дохода как дохода

Учёт поступлений,

полученных по займу,

в качестве выручки

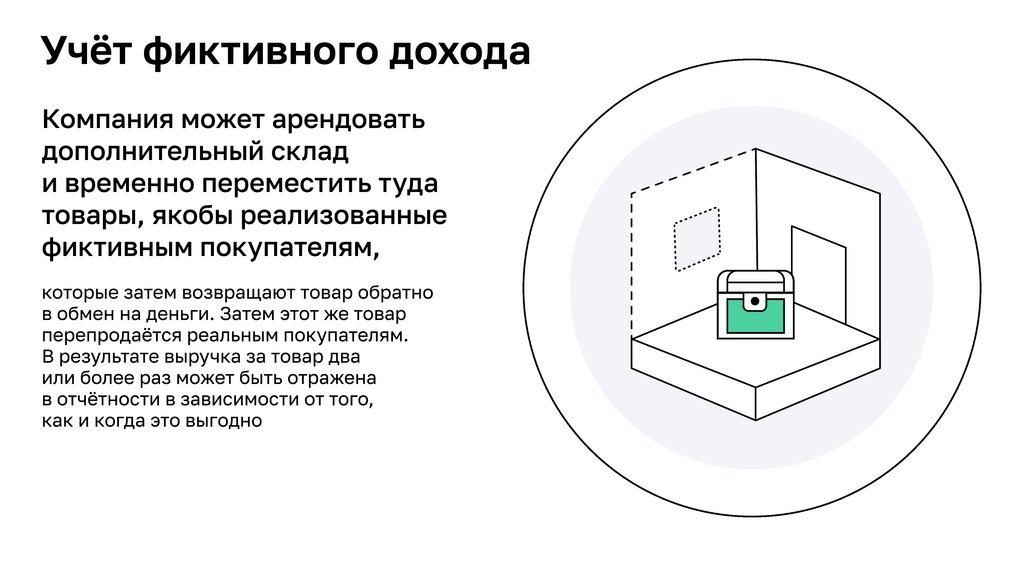

18.

Учёт фиктивного доходаКомпания может арендовать

дополнительный склад

и временно переместить туда

товары, якобы реализованные

фиктивным покупателям,

которые затем возвращают товар обратно

в обмен на деньги. Затем этот же товар

перепродаётся реальным покупателям.

В результате выручка за товар два

или более раз может быть отражена

в отчётности в зависимости от того,

как и когда это выгодно

19.

Увеличение дохода за счёт разовой прибыли1

2

Увеличение прибыли

за счёт продажи активов

и отражения доходов

от неё в качестве выручки

Увеличение прибыли

за счёт классификации

инвестиционного дохода

или прибыли как дохода

20.

Перенос текущих расходов на более раннийили более поздний период

1

2

3

Слишком медленная

амортизация

Капитализация обычных

операционных затрат

с целью сокращения

расходов

Неспособность списать

или списание

обесцененных активов

21.

Перенос текущих расходов на более раннийили более поздний период

Чтобы исказить финансовый

результат (в большую или меньшую

сторону), могут переносить

капитальные расходы в текущие

или, наоборот, проводить

неправомерную капитализацию

расходов (отнесение их на

стоимость внеоборотных активов)

Неправомерно применённый метод начисления

амортизации или завышенная/заниженная

стоимость основных средств может исказить

прибыль компании

22.

Манипуляции с размером активов1

2

3

Фиктивная дебиторская

задолженность

Отражение

не принадлежащих

компании активов

Необоснованное

увеличение цены акций,

продаваемых дочерним

и зависимым компаниям

23.

Манипуляции с размером активовВ подобной схеме используют подставные

компании-дебиторы (заёмщики),которые

часто меняются, чтобы схему не обнаружили

Такие манипуляции маскируют вывод средств

из оборотных активов компании (т. е. позволяют

временно завысить их стоимость, например,

к концу отчётного периода).

Отражая арендованные основные средства

или товары, принятые на ответственное

хранение, в составе своих активов, компания

необоснованно завышает валюту баланса.

Благодаря завышению стоимости акций,

отражённой в консолидации финансовой

отчётности, компании могут увеличить размер

гудвилла, а с ним и общую стоимость активов

баланса

24.

Манипуляции с целью скрыть рискиСокрытие сведений

о предоставленных гарантиях

третьим сторонам или других

условных обязательствах

или фактах мошенничества

руководителей,

которые несут в себе существенные риски

как для самой компании, так и для держателей

её долга и акций

25.

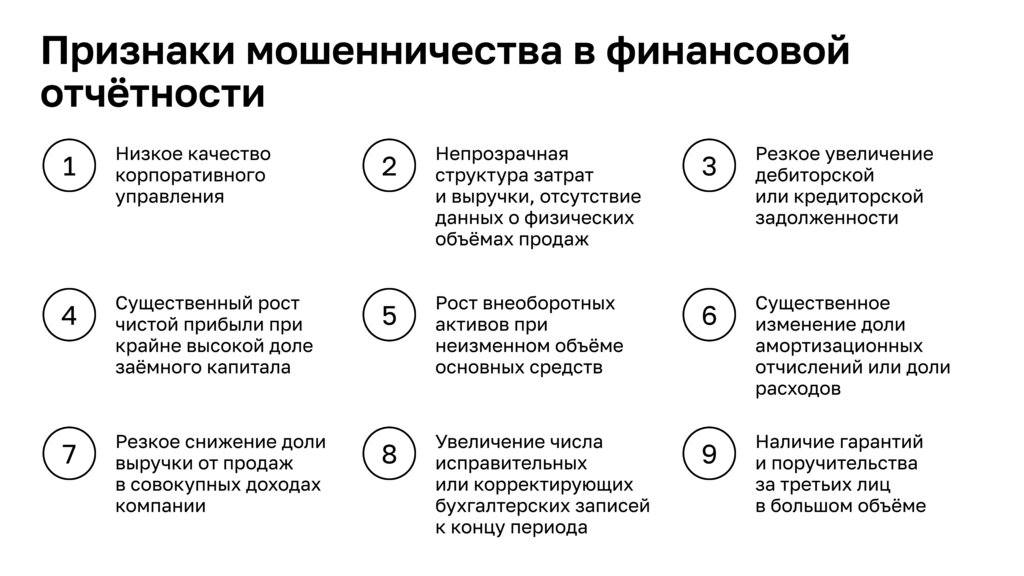

Признаки мошенничества в финансовойотчётности

1

Низкое качество

корпоративного

управления

4

Существенный рост

чистой прибыли при

крайне высокой доле

заёмного капитала

7

Резкое снижение доли

выручки от продаж

в совокупных доходах

компании

2

Непрозрачная

структура затрат

и выручки, отсутствие

данных о физических

объёмах продаж

5

Рост внеоборотных

активов при

неизменном объёме

основных средств

8

Увеличение числа

исправительных

или корректирующих

бухгалтерских записей

к концу периода

3

Резкое увеличение

дебиторской

или кредиторской

задолженности

6

Существенное

изменение доли

амортизационных

отчислений или доли

расходов

9

Наличие гарантий

и поручительства

за третьих лиц

в большом объёме

26.

Ограниченияконсолидированной

отчётности

3

27.

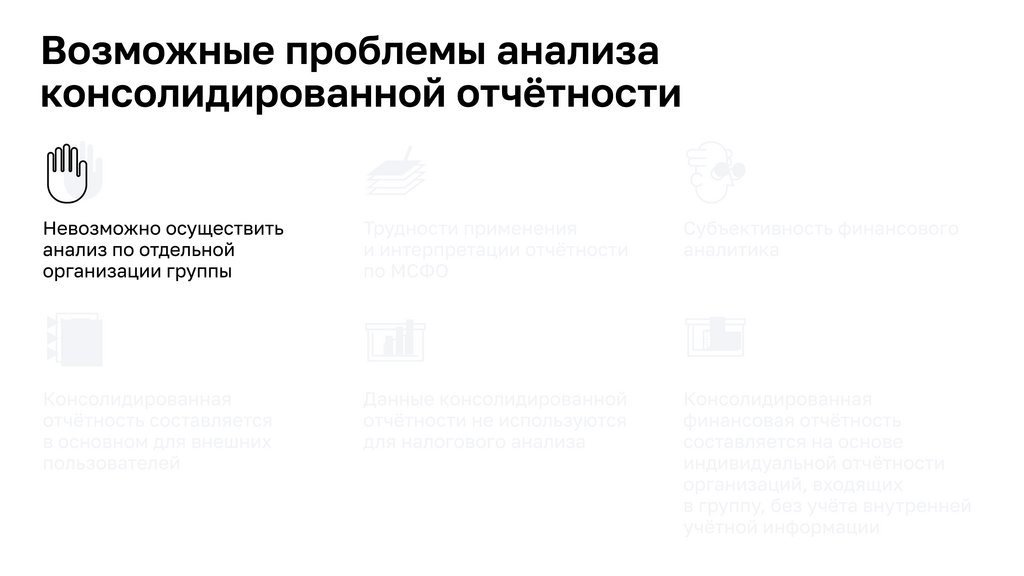

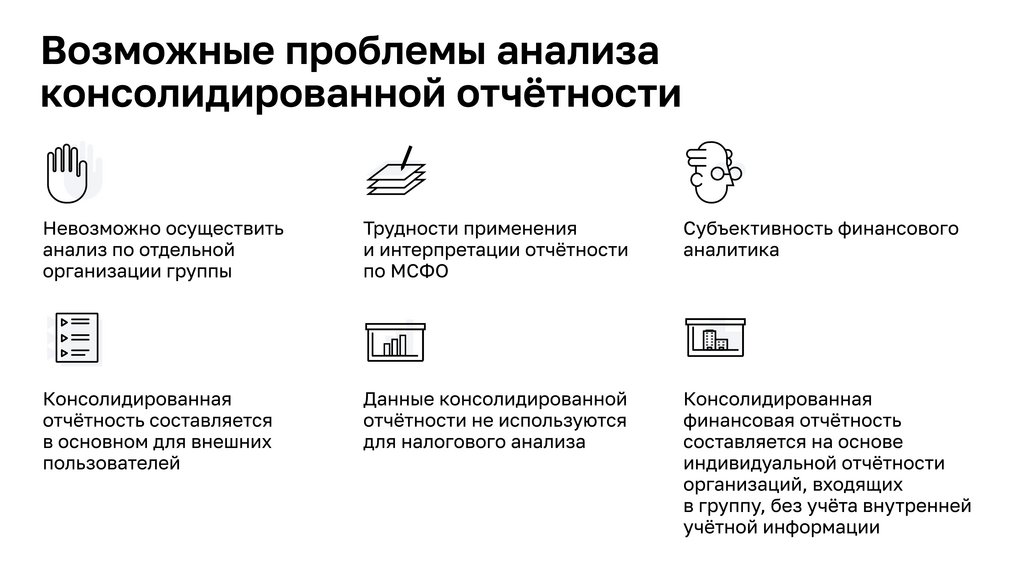

Возможные проблемы анализаконсолидированной отчётности

Невозможно осуществить

анализ по отдельной

организации группы

Трудности применения

и интерпретации отчётности

по МСФО

Субъективность финансового

аналитика

Консолидированная

отчётность составляется

в основном для внешних

пользователей

Данные консолидированной

отчётности не используются

для налогового анализа

Консолидированная

финансовая отчётность

составляется на основе

индивидуальной отчётности

организаций, входящих

в группу, без учёта внутренней

учётной информации

28.

Возможные проблемы анализаконсолидированной отчётности

Невозможно осуществить

анализ по отдельной

организации группы

Трудности применения

и интерпретации отчётности

по МСФО

Субъективность финансового

аналитика

Консолидированная

отчётность составляется

в основном для внешних

пользователей

Данные консолидированной

отчётности не используются

для налогового анализа

Консолидированная

финансовая отчётность

составляется на основе

индивидуальной отчётности

организаций, входящих

в группу, без учёта внутренней

учётной информации

29.

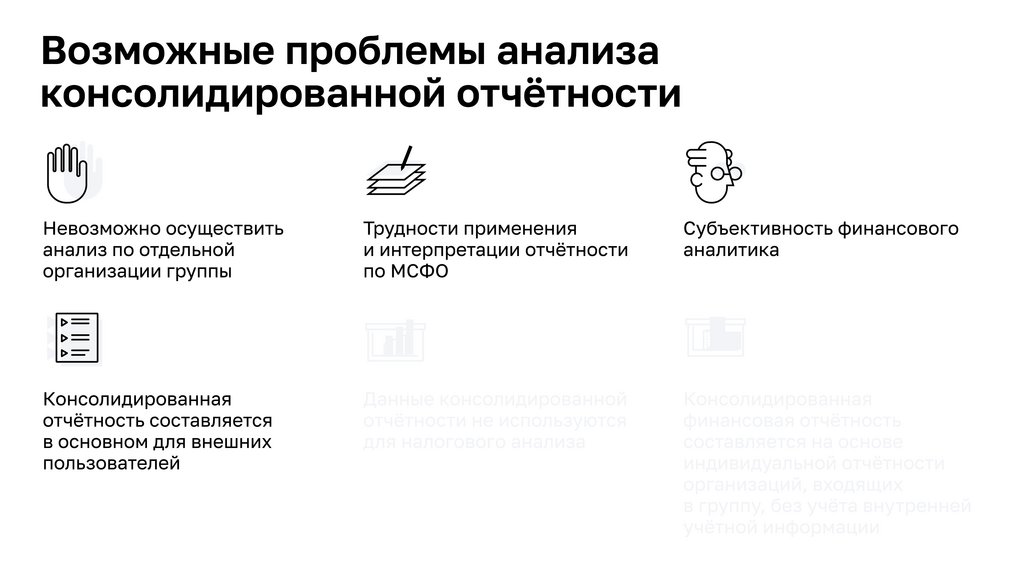

Возможные проблемы анализаконсолидированной отчётности

Невозможно осуществить

анализ по отдельной

организации группы

Трудности применения

и интерпретации отчётности

по МСФО

Субъективность финансового

аналитика

Консолидированная

отчётность составляется

в основном для внешних

пользователей

Данные консолидированной

отчётности не используются

для налогового анализа

Консолидированная

финансовая отчётность

составляется на основе

индивидуальной отчётности

организаций, входящих

в группу, без учёта внутренней

учётной информации

30.

Возможные проблемы анализаконсолидированной отчётности

Невозможно осуществить

анализ по отдельной

организации группы

Трудности применения

и интерпретации отчётности

по МСФО

Субъективность финансового

аналитика

Консолидированная

отчётность составляется

в основном для внешних

пользователей

Данные консолидированной

отчётности не используются

для налогового анализа

Консолидированная

финансовая отчётность

составляется на основе

индивидуальной отчётности

организаций, входящих

в группу, без учёта внутренней

учётной информации

31.

Возможные проблемы анализаконсолидированной отчётности

Невозможно осуществить

анализ по отдельной

организации группы

Трудности применения

и интерпретации отчётности

по МСФО

Субъективность финансового

аналитика

Консолидированная

отчётность составляется

в основном для внешних

пользователей

Данные консолидированной

отчётности не используются

для налогового анализа

Консолидированная

финансовая отчётность

составляется на основе

индивидуальной отчётности

организаций, входящих

в группу, без учёта внутренней

учётной информации

32.

Возможные проблемы анализаконсолидированной отчётности

Невозможно осуществить

анализ по отдельной

организации группы

Трудности применения

и интерпретации отчётности

по МСФО

Субъективность финансового

аналитика

Консолидированная

отчётность составляется

в основном для внешних

пользователей

Данные консолидированной

отчётности не используются

для налогового анализа

Консолидированная

финансовая отчётность

составляется на основе

индивидуальной отчётности

организаций, входящих

в группу, без учёта внутренней

учётной информации

33.

Ограниченияанализа финансовых

коэффициентов

4

34.

Почему финансовые коэффициентыне подходят для прогнозов

Не учитывают будущие

решения менеджмента

Зависят от достоверности

учётно-отчётной

информации

Искажаются за счёт

оптимизации учётной

политики

35.

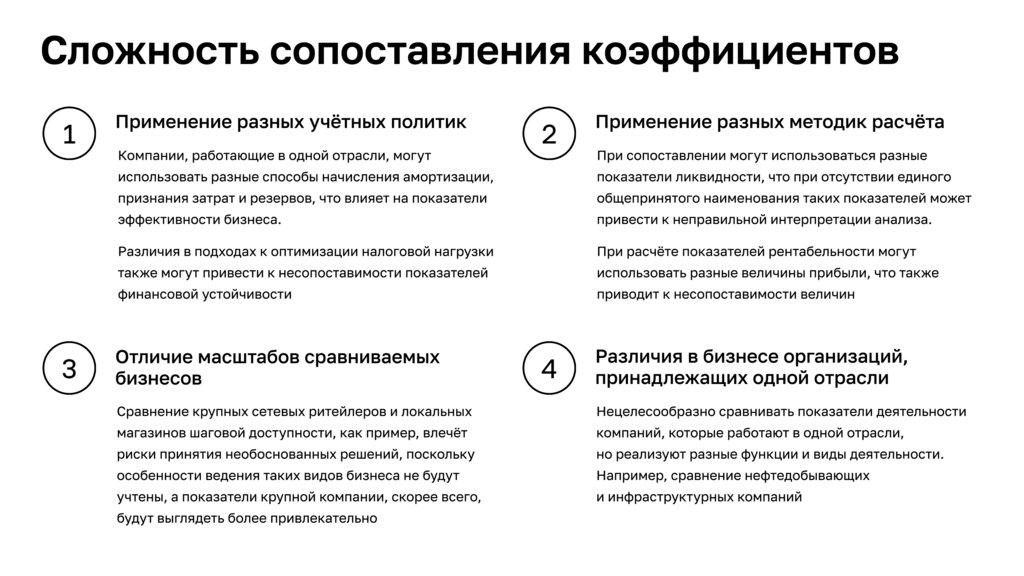

Сложность сопоставления коэффициентов1

3

Применение разных учётных политик

Компании, работающие в одной отрасли, могут

использовать разные способы начисления амортизации,

признания затрат и резервов, что влияет на показатели

эффективности бизнеса.

2

Применение разных методик расчёта

При сопоставлении могут использоваться разные

показатели ликвидности, что при отсутствии единого

общепринятого наименования таких показателей может

привести к неправильной интерпретации анализа.

Различия в подходах к оптимизации налоговой нагрузки

также могут привести к несопоставимости показателей

финансовой устойчивости

При расчёте показателей рентабельности могут

использовать разные величины прибыли, что также

приводит к несопоставимости величин

Отличие масштабов сравниваемых

бизнесов

Различия в бизнесе организаций,

принадлежащих одной отрасли

Сравнение крупных сетевых ритейлеров и локальных

магазинов шаговой доступности, как пример, влечёт

риски принятия необоснованных решений, поскольку

особенности ведения таких видов бизнеса не будут

учтены, а показатели крупной компании, скорее всего,

будут выглядеть более привлекательно

4

Нецелесообразно сравнивать показатели деятельности

компаний, которые работают в одной отрасли,

но реализуют разные функции и виды деятельности.

Например, сравнение нефтедобывающих

и инфраструктурных компаний

36.

Ловушки нормативов для финансовыхкоэффициентов

1

3

Необоснованность использования

формулировки «норматив финансового

коэффициента»

2

Фиксация в нормативах только

минимально рекомендуемых значений

коэффициентов

Отсутствует единый источник достоверного мнения

о нормативах. Озвученные оценки опираются

на экспертное мнение и исторические данные

по ограниченному кругу организаций

Минимальное значение рентабельности — отличный

инструмент для условий плановой экономики. Рыночные

отношения постоянно вносят коррективы в подобные

нормативы, поскольку в зависимости от ситуации

на рынке уровень доходности динамично меняется,

и попадание в целевой параметр далеко не всегда

означает максимальную эффективность бизнеса

Универсальность нормативов

финансовых коэффициентов

Сравнение с нормативом не даёт

понятия о качестве финансового

состояния организации

Нормативы не учитывают текущие процессы и этапы

жизненного цикла организации. Ликвидность в период

технического перевооружения компании может

снизиться, но это не значит, что бизнес плох

4

Норматив не учитывает период окупаемости инвестиций

и особенности управления бизнесом в конкретный

момент

37.

Заключение1

Проблемы использования исторической информации

2

Манипулирование финансовой отчётностью

3

Ограничения консолидированной отчётности

4

Ограничения анализа финансовых коэффициентов

38.

Спасибоза внимание!

dmitriy.v.orlov@yandex.ru

Дмитрий Орлов

Руководитель проектов в «Транснефть Финанс»