finance

finance law

lawSimilar presentations:

Методические особенности налоговой и финансовой экспертизы (лекция 8)

1.

МЕТОДИЧЕСКИЕОСОБЕННОСТИ

НАЛОГОВОЙ И

ФИНАНСОВОЙ

ЭКСПЕРТИЗЫ

2.

СУДЕБНАЯ НАЛОГОВАЯЭКСПЕРТИЗА

- процессуальное действие,

состоящее из проведения исследований и дачи заключения экспертомэкономистом

по вопросам, разрешение которых требует специальных знаний в области

бухгалтерского учета и налогообложения,

поставленных перед экспертом судом, судьей, органом дознания, лицом,

производящим дознание, следователем

в целях установления обстоятельств, подлежащих доказыванию по

конкретному делу.

3.

ЗАДАЧИ ОБЩИЕУстановление фактических и юридических обстоятельств, влекущих возникновение,

изменение и прекращение обязанности налогоплательщика по уплате налога (сбора).

а) правильность формирования налогооблагаемой базы;

б) определение сумм налогов:

- подлежащих уплате в бюджет

- начисленных к уплате самой организацией

- фактически перечисленных

4.

ОБЪЕКТЫ:1. ПЕРВИЧНЫЕ ДОКУМЕНТЫ:

1. Счета-фактуры

2. Книги продаж и покупок

2. Накладные на прием и

отпуск запасов

3. Кассовые и банковские

документы

4. Расчетно-платежные

ведомости

5. Бухгалтерские справки

5.

2.РЕГИСТРЫ СИНТЕТИЧЕСКОГО ИАНАЛИТИЧЕСКОГО УЧЕТА

1. Налоговые декларации

68

69

99

Счета

70

91

90

6.

3. ДРУГАЯ ДОКУМЕНТАЦИЯ- учредительные документы, устав,

свидетельство о государственной

регистрации и т. п.;

− свидетельство о постановке на учет в

налоговом органе;

−договоры ГПХ и др.

7.

НОРМАТИВНАЯ БАЗА1. Налоговый кодекс РФ

2. Приказы ФНС об утверждении форм налоговых

деклараций и порядка их заполнения

3. Учетная политика организации (в части бухгалтерского

учета, в части налогообложения)

8.

ЗАДАЧИ ПО ТИПАМДиагностическая:

- имела ли право организация на протяжении периода с…по…применять УСН?

Классификационная:

- какой вид системы налогообложения применялся организацией в период

с….по….?

Ситуационная:

- имели ли место расхождения в суммах налогов, исчисленных к уплате, и

суммами налогов, подлежащими уплате в бюджет, в периоде с…по…?

9.

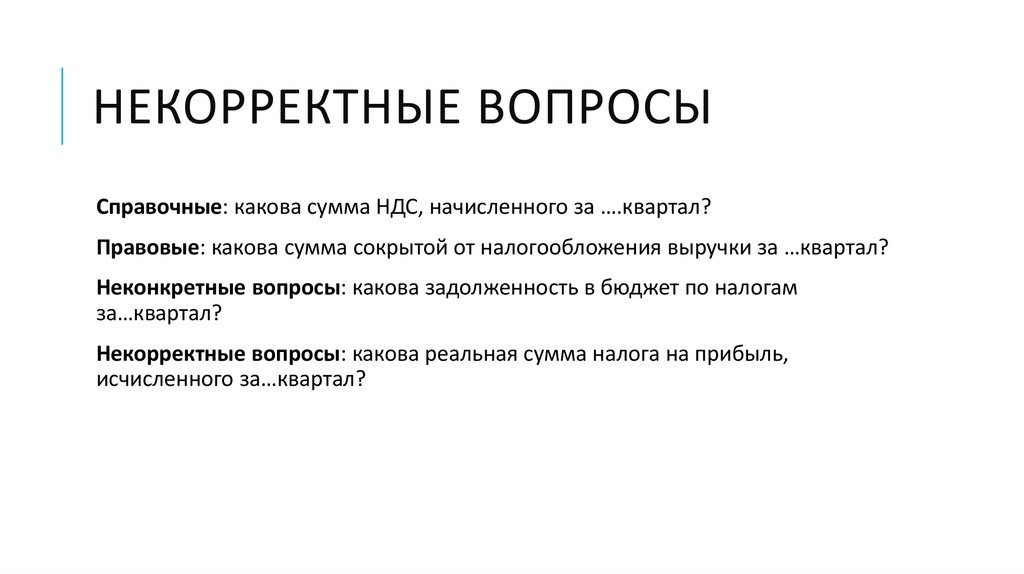

НЕКОРРЕКТНЫЕ ВОПРОСЫСправочные: какова сумма НДС, начисленного за ….квартал?

Правовые: какова сумма сокрытой от налогообложения выручки за …квартал?

Неконкретные вопросы: какова задолженность в бюджет по налогам

за…квартал?

Некорректные вопросы: какова реальная сумма налога на прибыль,

исчисленного за…квартал?

10.

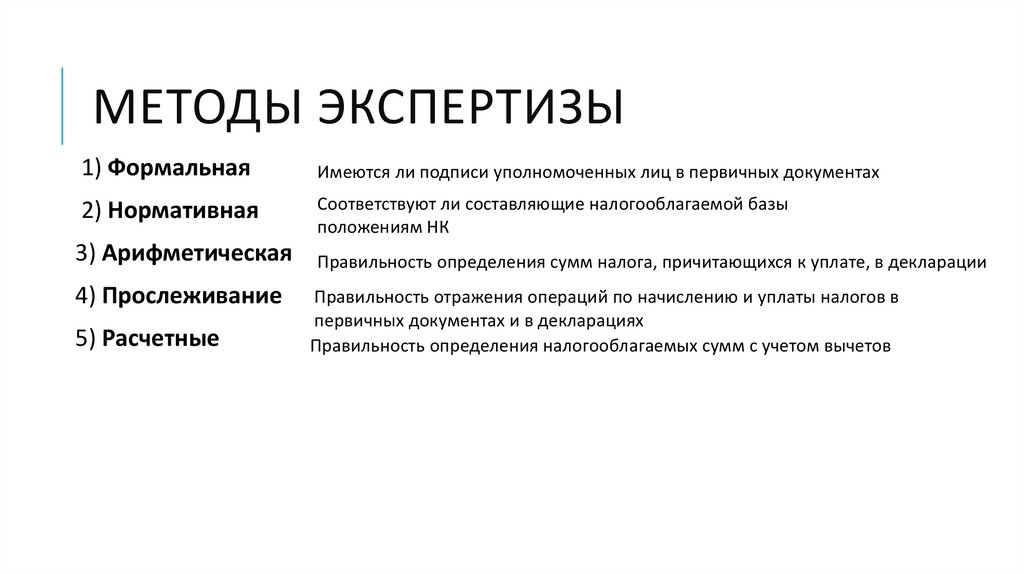

МЕТОДЫ ЭКСПЕРТИЗЫ1) Формальная

Имеются ли подписи уполномоченных лиц в первичных документах

2) Нормативная

Соответствуют ли составляющие налогооблагаемой базы

положениям НК

3) Арифметическая

Правильность определения сумм налога, причитающихся к уплате, в декларации

4) Прослеживание

5) Расчетные

Правильность отражения операций по начислению и уплаты налогов в

первичных документах и в декларациях

Правильность определения налогооблагаемых сумм с учетом вычетов

11.

АРБИТРАЖНОЕ ДЕЛОООО «Исток Электро-КИПиА» обратилось в Арбитражный суд Оренбургской области с

заявлением к ИФНС РФ по Центральному району г. Оренбурга, о признании

недействительным решения от 21.09.2020 №09-12/1915 о привлечении к

ответственности за совершение налогового правонарушения.

ИФНС сделала вывод о нереальности взаимоотношений между заявителем и спорными

контрагентами

Заключение эксперта по возбужденному уголовному делу – сумма налога в результате

сделок со спорными контрагентами занижена на 13 148 170,27 руб.

Суд не принимает заключение, так как ИФНС по результатам выездной проверки и

большего охвата документов предъявляет сумму 20 598 092 руб.

12.

АРБИТРАЖНОЕ ДЕЛОТранспортная компания обратилась в Арбитражный суд с заявлением к ИФНС РФ о

признании недействительным решения о привлечении к ответственности за

совершение налогового правонарушения.

ИНФС посчитала контрагентов сомнительными

Компания сослалась на несогласие с доказательной базой налогового органа и на

правовую позицию, изложенную в постановлении суда кассационной инстанции по

настоящему делу, о необходимости осуществления расчета по налогу на прибыль. По

мнению налогоплательщика, единственным вариантом исполнения правовой позиции

будет являться назначение по делу судебной налоговой экспертизы.

Согласно пункту 8 Постановление Пленума ВАС РФ от 04.04.2014 №23 «О некоторых

вопросах практики применения арбитражными судами законодательства об экспертизе

» вопросы права и правовых последствий оценки доказательств не могут быть

поставлены перед экспертом .

13.

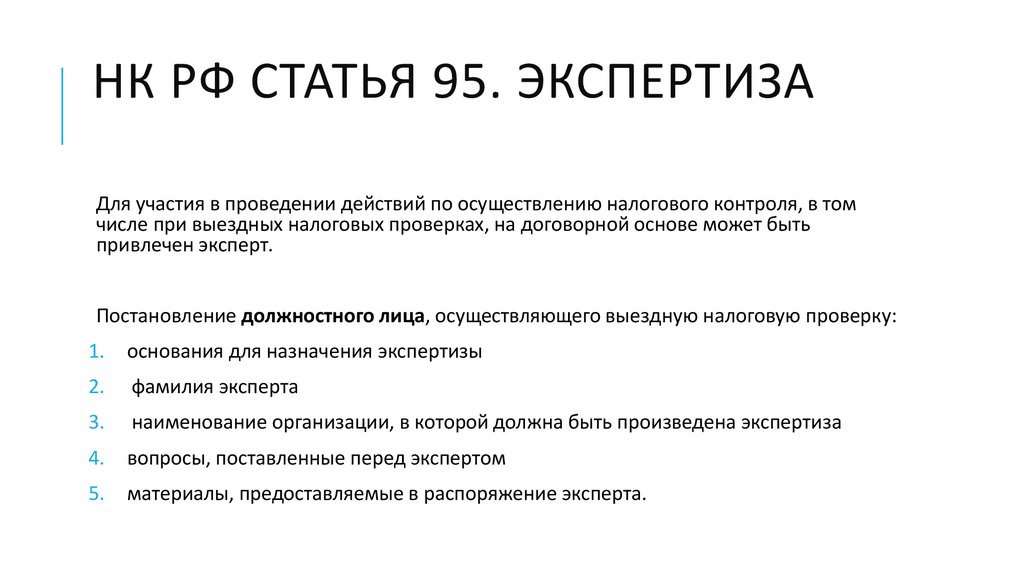

НК РФ СТАТЬЯ 95. ЭКСПЕРТИЗАДля участия в проведении действий по осуществлению налогового контроля, в том

числе при выездных налоговых проверках, на договорной основе может быть

привлечен эксперт.

Постановление должностного лица, осуществляющего выездную налоговую проверку:

1.

основания для назначения экспертизы

2.

фамилия эксперта

3.

наименование организации, в которой должна быть произведена экспертиза

4.

вопросы, поставленные перед экспертом

5.

материалы, предоставляемые в распоряжение эксперта.

14.

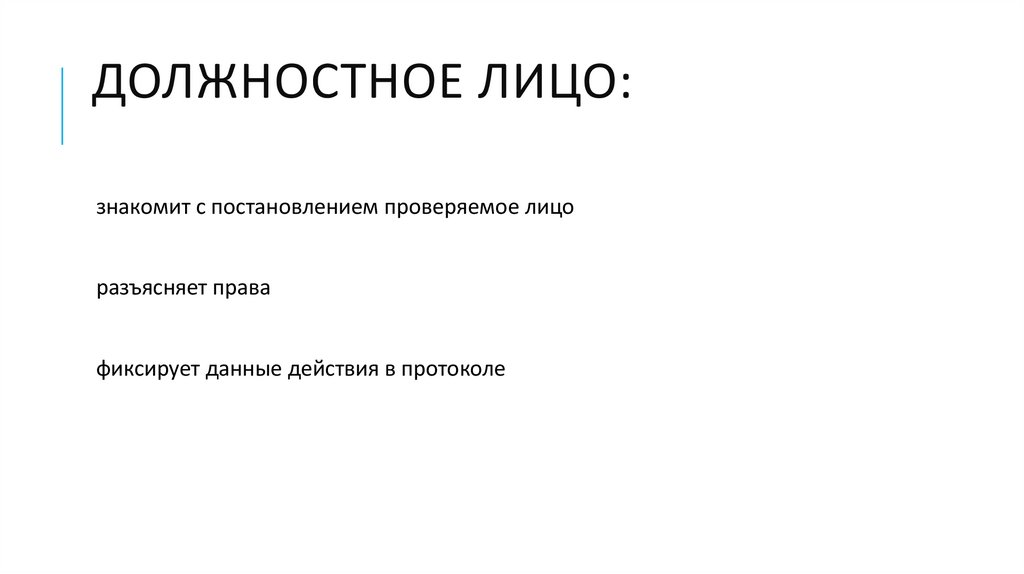

ДОЛЖНОСТНОЕ ЛИЦО:знакомит с постановлением проверяемое лицо

разъясняет права

фиксирует данные действия в протоколе

15.

ПРАВА ПРОВЕРЯЕМОГО ЛИЦА:1) заявить отвод эксперту;

2) просить о назначении эксперта из числа указанных им лиц;

3) представить дополнительные вопросы для получения по ним заключения эксперта;

4) присутствовать с разрешения должностного лица налогового органа при

производстве экспертизы и давать объяснения эксперту;

5) знакомиться с заключением эксперта.

16.

ЗАКЛЮЧЕНИЕ ЭКСПЕРТА- проведенные им исследования,

- сделанные выводы

- обоснованные ответы на поставленные вопросы.

Если эксперт установит имеющие значение для дела обстоятельства,

по поводу которых ему не были поставлены вопросы, он вправе включить

выводы об этих обстоятельствах в свое заключение.

17.

Заключительный этап экспертизыЗаключение эксперта

Сообщение эксперта о невозможности

дать заключение

Проверяемое лицо

Объяснения

Возражения

Недостаточная ясность

или полнота заключения

Дополнительная экспертиза (тот же или

другой эксперт)

Просьба о

доп.вопросах

Просьба о доп. или

повт.экспертизе

Необоснованность или сомнения в

правильности заключения

Повторная экспертиза (другой эксперт)

18.

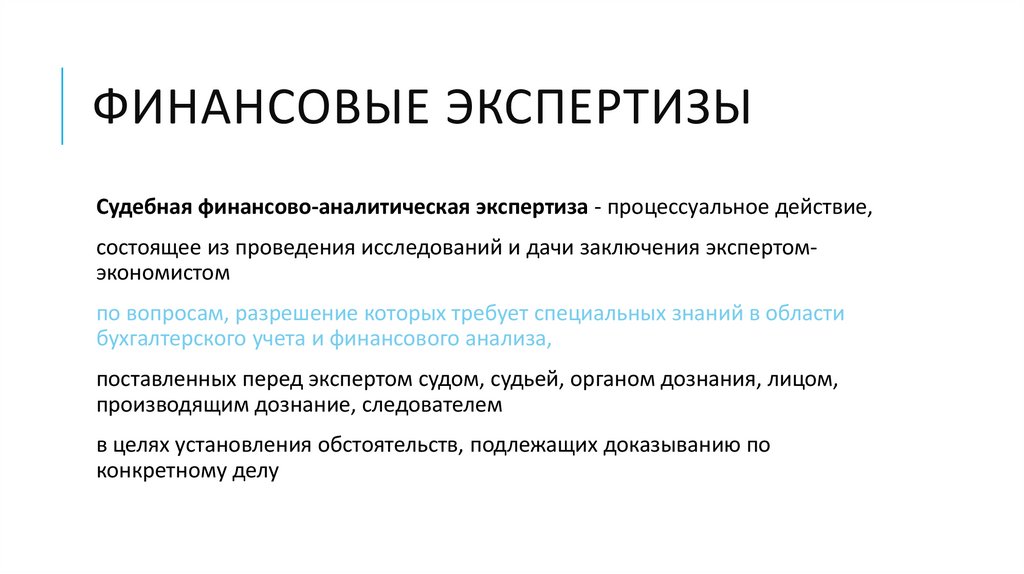

ФИНАНСОВЫЕ ЭКСПЕРТИЗЫСудебная финансово-аналитическая экспертиза - процессуальное действие,

состоящее из проведения исследований и дачи заключения экспертомэкономистом

по вопросам, разрешение которых требует специальных знаний в области

бухгалтерского учета и финансового анализа,

поставленных перед экспертом судом, судьей, органом дознания, лицом,

производящим дознание, следователем

в целях установления обстоятельств, подлежащих доказыванию по

конкретному делу

19.

ЗАДАЧИ1. Установление динамики финансового состояния и (или)

платежеспособности исследуемого лица.

Критерий - способность удовлетворить требования кредиторов по денежным

обязательствам,

о выплате выходных пособий и (или) об оплате труда лиц по трудовому

договору,

по уплате обязательных платежей

20.

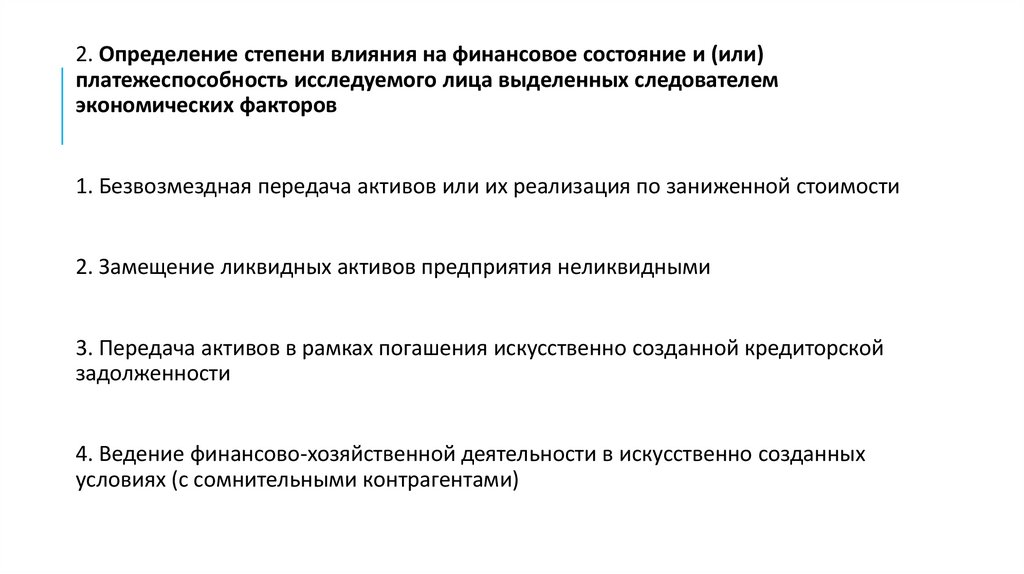

2. Определение степени влияния на финансовое состояние и (или)платежеспособность исследуемого лица выделенных следователем

экономических факторов

1. Безвозмездная передача активов или их реализация по заниженной стоимости

2. Замещение ликвидных активов предприятия неликвидными

3. Передача активов в рамках погашения искусственно созданной кредиторской

задолженности

4. Ведение финансово-хозяйственной деятельности в искусственно созданных

условиях (с сомнительными контрагентами)

21.

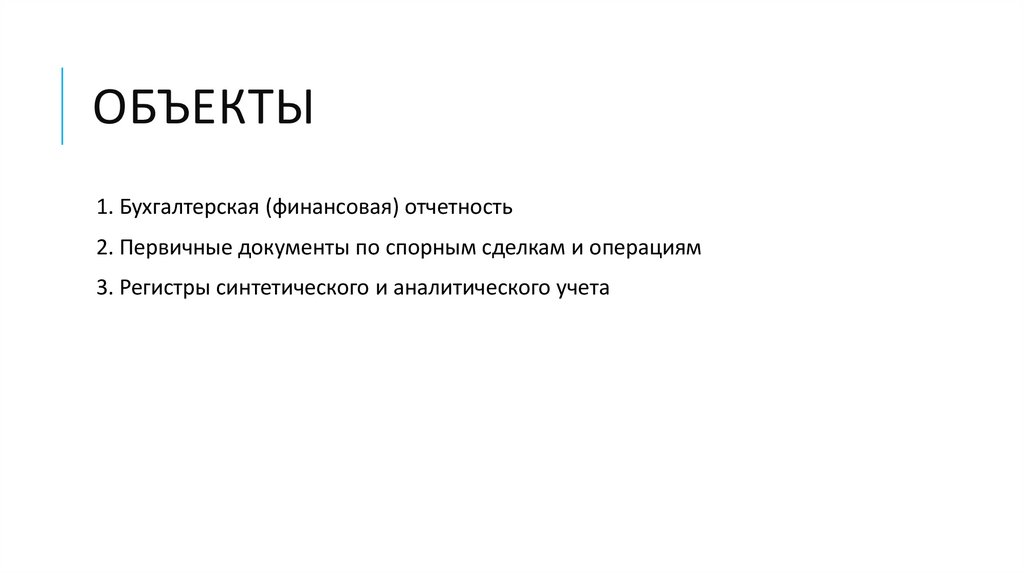

ОБЪЕКТЫ1. Бухгалтерская (финансовая) отчетность

2. Первичные документы по спорным сделкам и операциям

3. Регистры синтетического и аналитического учета

22.

ВОПРОСЫ1. Какова была платежеспособность ООО «ХХХ» на дату (даты)…?

2. Как изменилось финансовое состояния ООО «ХХХ» на дату...по сравнению с

датой…?

3. Каким образом на финансовое состояние ООО «ХХХ» повлияли финансовохозяйственные операции, осуществленные в рамках исполнения договоров,

заключенных в период с … по … между ООО «ХХХ» и ООО ″УУУ″?

Нельзя вопросы:

- некорректные

- требующие правовой оценки

- справочные

23.

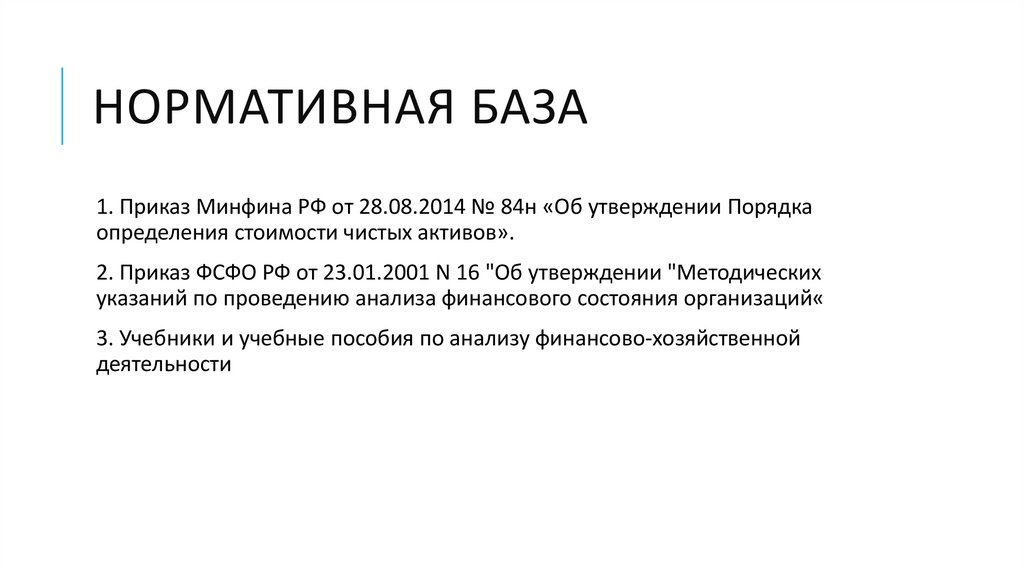

НОРМАТИВНАЯ БАЗА1. Приказ Минфина РФ от 28.08.2014 № 84н «Об утверждении Порядка

определения стоимости чистых активов».

2. Приказ ФСФО РФ от 23.01.2001 N 16 "Об утверждении "Методических

указаний по проведению анализа финансового состояния организаций«

3. Учебники и учебные пособия по анализу финансово-хозяйственной

деятельности

24.

МЕТОДЫ - РАСЧЕТНЫЕПлатежеспособность – коэффициенты:

Финансовое состояние – коэффициенты:

- абсолютной ликвидности;

− быстрой (операционной) ликвидности;

− текущей ликвидности;

− обеспеченности собственными средствами;

− обеспеченности обязательств всеми

активами;

− обеспеченности обязательств оборотными

активами;

− величина чистых активов.

− автономии (независимости);

− оборотных средств в расчетах;

− рентабельность продаж.

25.

МЕТОДЫ: МОДЕЛИРОВАНИЕФормирование баланса с учетом показателей, элиминирующих влияние

обстоятельств, указанных органом, поручившим экспертизу

26.

УГОЛОВНОЕ ДЕЛОнеправомерные действия организованной преступной группы в

составе Яшкунова А.Г. и Гуляева С.Ф., выразившиеся в

умышленном отчуждении в период с 2013 по 2014 гг. в пользу

ООО «Гелиос» активов ОАО «ЮгРосПродукт», повлекли

неспособность Общества в полном объеме удовлетворить

требования кредиторов по денежным обязательствам и исполнить

обязанности по уплате обязательных платежей, то есть

преднамеренное банкротство, причинив ряду кредиторов и

уполномоченному органу ущерб в крупном размере на общую

сумму

6 млрд 747 млн 980 тыс. 676 руб. 05 коп.

27.

ЗАКЛЮЧЕНИЕ ФИНАНСОВОАНАЛИТИЧЕСКОЙ ЭКСПЕРТИЗЫИсточником денежных средств у ООО «А» для

выдачи займов в адрес ОАО «Б» явились денежные

средства, полученные от ООО «В» по договорам

займа.

Источником денежных средств ООО «В» для

выдачи займов в адрес ООО «А» была оплата от

покупателей ОАО «Б», полученная ООО «Б» как

посредником.

Полученная оплата вместо перевода в адрес

продавца продукции - ОАО «Б», направлялась по

договорам займа в адрес ООО «А», которое в свою

очередь направляло данные средства по

договорам займа в адрес ОАО «Б».

А

В

Б

28.

ФИНАНСОВО-КРЕДИТНАЯЭКСПЕРТИЗА

процессуальное действие,

состоящее из проведения исследований и дачи заключения экспертомэкономистом

по вопросам, разрешение которых требует специальных знаний в области

бухгалтерского учета, финансового анализа и кредитных отношений,

поставленных перед экспертом судом, судьей, органом дознания, лицом,

производящим дознание, следователем,

в целях установления обстоятельств, подлежащих доказыванию по

конкретному делу.

29.

ЗАДАЧИ1. определение кредитоспособности заемщика согласно документам,

предоставленным в банк и в налоговые органы

2. установление несоответствий порядка оценки кредитоспособности

заемщика, осуществленной кредитным инспектором, методическим

документам банка

3. установление правильности расчетов по кредиту, процентам и штрафам

30.

ОБЪЕКТЫ1. Методические документы банка

2. Документы, входящие в кредитное досье

3. Бухгалтерская (финансовая) отчетность заемщика

4. Кредитный договор

5. Договор залога

6. Договор поручительства

31.

НОРМАТИВНАЯ БАЗА1. Гражданский кодекс РФ

2. Указания ЦБ РФ

3. Локальные методики определения кредитоспособности заемщика

32.

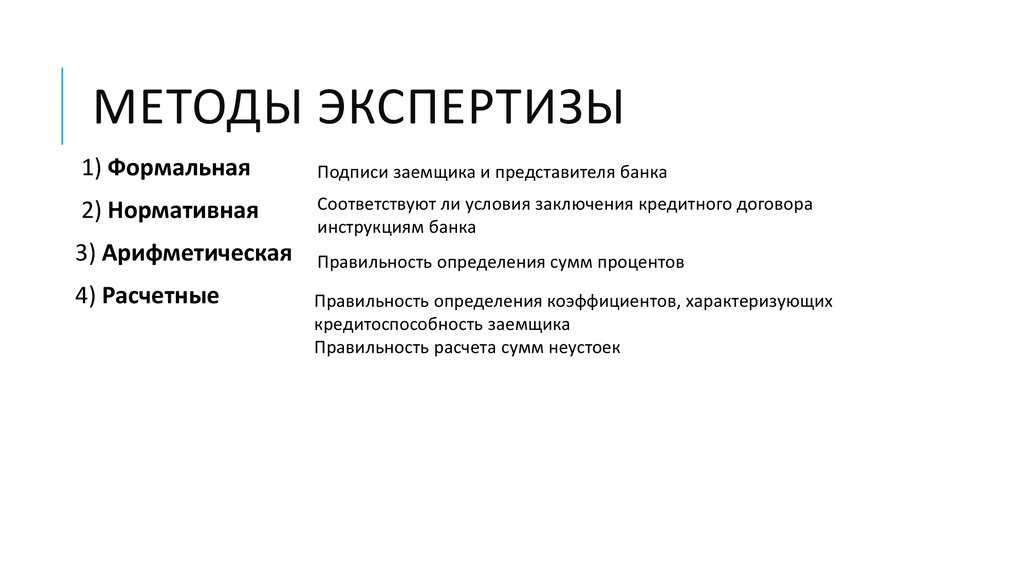

МЕТОДЫ ЭКСПЕРТИЗЫ1) Формальная

Подписи заемщика и представителя банка

2) Нормативная

Соответствуют ли условия заключения кредитного договора

инструкциям банка

3) Арифметическая

Правильность определения сумм процентов

4) Расчетные

Правильность определения коэффициентов, характеризующих

кредитоспособность заемщика

Правильность расчета сумм неустоек

33.

ГРАЖДАНСКОЕ ДЕЛОВзыскание задолженности у физического лица по кредиту

Назначена судебная финансово-кредитная экспертиза , на разрешение которой

были поставлены вопросы о размере суммы задолженности у ответчика с

учетом условий, изложенных в кредитном договоре, а также с учетом

положений ГК РФ, об основаниях начисления сумм штрафов.

Из заключения судебной финансово-кредитной экспертизы № от ДД.ММ.ГГГГ

следует, что начисления производились в соответствии с условиями

кредитного договора

34.

УГОЛОВНОЕ ДЕЛОСотрудник банка выдавал кредиты ИП и физическим лицам и просил их

вернуть суммы ему для передачи в банк

Назначена судебная финансово-кредитная экспертиза.

Вопросы:

1. На основании каких документов выданы кредиты АО «Россельхозбанк»

заемщикам?

2. Соответствовали ли содержание и перечень этих документов требованиям

законодательства, а также установленным на тот период АО «Россельхозбанк»

правилам и порядку заключения кредитного договора?