finance

financeSimilar presentations:

Финансовый контроль. Лекция 2

1.

ФИНАНСОВЫЙКОНТРОЛЬ

Пахомова Л.М., к.и.н., доцент кафедры гражданского и предпринимательского

права, Заведующая Региональным центром по обучению специалистов для

системы государственных и муниципальных закупок НИУ ВШЭ-Пермь,

председатель Экспертной группы антикоррупционной комиссии Законодательного

Собрания Пермского края, председатель Общественного совета Министерства по

регулирования контрактной системы Пермского края, член общественных

советов органов государственной власти и местного самоуправления,

аккредитованный независимый эксперт

2.

Понятие финансового контроляФинансовый контроль — это контроль за

законностью и целесообразностью действий в области

образования, распределения и использования

денежных фондов государства и субъектов местного

самоуправления в целях эффективного социальноэкономического развития страны и отдельных

регионов.

Финансовый контроль является важнейшим средством

обеспечения законности в финансовой и

хозяйственной деятельности государства.

3.

Задачи финансового контроляОсновные задачи финансового контроля заключаются в:

проверке выполнения финансовых обязательств перед государством и органами местного

самоуправления организациями и гражданами;

проверке правильности использования государственными и муниципальными предприятиями денежных

ресурсов, находящихся в их хозяйственном ведении или оперативном управлении;

проверке соблюдения правил совершения финансовых операций, расчетов и хранения денежных средств;

выявлении внутренних резервов производства;

устранении и предупреждении нарушений финансовой дисциплины.

В результате реализации задач финансового контроля укрепляется финансовая дисциплина,

выражающая одну из сторон законности.

Роль финансового контроля в социально-экономических преобразованиях выражается в том, что

при его проведении проверяются:

во-первых, соблюдение установленного правопорядка в процессе финансовой деятельности

государственными и общественными органами, предприятиями, учреждениями, организациями,

гражданами

во-вторых, экономическая обоснованность и эффективность осуществляемых действий, соответствие их

задачам государства.

Таким образом, он служит важным способом обеспечения законности и целесообразности проводимой

финансовой деятельности.

4.

Виды финансового контроляФинансовый контроль подразделяется на несколько видов по разным основаниям.

В зависимости от времени проведения он может быть

предварительным, текущим и последующим. Такие виды контроля

свойственны деятельности всех контролирующих органов.

Предварительный финансовый контроль осуществляется до совершения

операций по образованию, распределению и использованию денежных фондов.

Поэтому он имеет важное значение для предупреждения нарушений финансовой

дисциплины.

Текущий (оперативный) финансовый контроль — это контроль, осуществляемый в

процессе совершения денежных операций (в ходе выполнения финансовых

обязательств перед государством, получения и использования денежных средств

для административно-хозяйственных расходов и т. д.).

Последующий финансовый контроль — это контроль, осуществляемый после

совершения финансовых операций (после исполнения доходной и расходной

частей бюджета и т. п.). В этом случае определяется состояние финансовой

дисциплины, выявляются ее нарушения, пути предупреждения и меры по их

устранению.

5.

Виды финансового контроляВ зависимости от обязательности:

обязательный и инициативный финансовый контроль.

Обязательный проводится:

в силу требований законодательства;

по решению компетентных государственных органов

Инициативный финансовый контроль осуществляется по самостоятельному решению

хозяйствующих субъектов: собственными силами (внутренний контроль), а также посредством

привлечения аудиторов или аудиторской организации.

В зависимости от органов (субъектов), осуществляющих его

представительных органов государственной власти и местного самоуправления;

президента;

исполнительных органов власти общей компетенции;

ведомственный

внутрихозяйственный;

общественный;

аудиторский.

6.

Виды финансового контроляВ зависимости от сферы контролируемой финансовой деятельности

(объекта, направления) :

бюджетный, налоговый, банковский, страховой, валютный.

С учетом особенностей правового статуса субъектов контрольной

деятельности выделяют:

государственный (федерального и регионального уровней), муниципальный,

общественный и аудиторский финансовый контроль.

Государственный финансовый контроль подразделяется (в зависимости от

сферы действия)

на подведомственный (или вневедомственный) и внутриведомственный (

похожую структуру имеет и муниципальный финансовый контроль).

В зависимости от видов органов, осуществляющих контрольную

деятельность можно выделить:

1) представительных (законодательных) органов власти; 2) Президента РФ; 3)

исполнительных органов власти общей компетенции; 4) финансово-кредитных

органов; 5) ведомственный (внутриведомственный), включающий внутренний

финансовый аудит (см. ст. 270 БК РФ); 6) внутрихозяйственный (внутренний).

7.

Президентский финансовый контрольПрезидентский контроль за финансами

осуществляется в соответствии с Конституцией РФ

путем издания указов по финансовым вопросам,

подписания федеральных законов, назначения и

освобождения от должности министра финансов РФ,

представления Государственной Думе РФ

кандидатуры для назначения на должность

председателя ЦБ РФ.

Определенные функции финансового контроля

выполняет Контрольное управление Президента РФ

как структурное подразделение Администрации

Президента РФ.

8.

Государственный контрольГосударственный контроль осуществляется федеральными органами

законодательной власти, федеральными органами исполнительной

власти, в том числе специально созданными органами исполнительной

власти.

Субъекты государственного финансового контроля:

Счетная палата РФ,

Центральный банк РФ,

Минфин РФ ( Федеральное казначейство, Федеральная налоговая служба,

Федеральная служба по финансовому мониторингу, Федеральная

таможенная служба РФ, контрольно-ревизионные органы федеральных

органов исполнительной власти, иные органы, осуществляющие контроль

за поступлением и расходованием средств федерального бюджета и

федеральных внебюджетных фондов.

Государственный контроль осуществляют также органы

представительной (законодательной) и исполнительной власти субъектов

9.

Правительственный финансовый контрольПравительство РФ контролирует и регулирует финансовую деятельность министерств и

ведомств, подведомственных ему финансовых органов, вопросы бюджетного федерализма,

межбюджетных отношений, единой политики в области финансов, денег, кредита.

Основным органом правительственного финансового контроля является Министерство

финансов РФ, осуществляющее не только разработку финансовой политики, но и

непосредственный контроль за ее реализацией.

Минфин России осуществляет финансовый контроль в процессе разработки и

исполнения федерального бюджета и бюджетов государственных внебюджетных

фондов, контролирует организацию денежного обращения, состояние

государственного внутреннего и внешнего долга, государственных резервов,

использование кредитных и валютных ресурсов, а также государственных инвестиций,

выделяемых на основе решений Правительства РФ, другие вопросы функционирования

государственной системы.

По результатам контроля Министерство финансов РФ вправе: требовать устранения

выявленных нарушений; ограничивать и приостанавливать финансирование из федерального

бюджета организаций и учреждений, допустивших незаконное расходование средств;

взыскивать государственные средства, использованные не по назначению, с наложением

штрафов.

Контрольные полномочия Минфина России распространяются только на средства федерального

уровня, так как бюджетное законодательство Российской Федерации предусматривает

10.

11.

Финансовый контроль Федеральных органов властиОбеспечение исполнения Федерального бюджета

Кассовое обслуживание

Учет поступлений

Ведение бюджетного учета и формирование бюджетной отчетности

Ведение и обслуживание государственных информационных систем

Обеспечение деятельности Федерального казначейства

Осуществление иных функций в установленной сфере деятельности

С 1 января 2005 года Федеральное казначейство выделено из состава Министерства

финансов Российской Федерации с преобразованием в федеральную службу,

подведомственную Минфину России. Находится в ведении Министерства

финансов Российской Федерации.

12.

Федеральная налоговая службаФедеральная налоговая служба (ФНС России) является федеральным органом

исполнительной власти, осуществляющим функции по контролю и надзору за

соблюдением законодательства о налогах и сборах, за правильностью исчисления,

полнотой и своевременностью внесения в соответствующий бюджет налогов, сборов

и страховых взносов, в случаях, предусмотренных законодательством Российской

Федерации, за правильностью исчисления, полнотой и своевременностью внесения в

соответствующий бюджет иных обязательных платежей, за производством и

оборотом табачной продукции, за применением контрольно-кассовой техники, а

также функции органа валютного контроля в пределах компетенции налоговых

органов.

Служба является уполномоченным федеральным органом исполнительной власти,

осуществляющим государственную регистрацию юридических лиц, физических лиц в

качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств,

уполномоченным федеральным органом исполнительной власти, осуществляющим

аккредитацию филиалов, представительств иностранных юридических лиц (за

исключением представительств иностранных кредитных организаций), а также

уполномоченным федеральным органом исполнительной власти, обеспечивающим

представление в делах о банкротстве и в процедурах банкротства требований об

уплате обязательных платежей и требований Российской Федерации по денежным

обязательствам.

Федеральная налоговая служба находится в ведении Министерства финансов

Российской Федерации.

13.

Федеральная налоговая службаФедеральная налоговая служба руководствуется в своей деятельности

Конституцией Российской Федерации, федеральными конституционными

законами, федеральными законами, актами Президента Российской

Федерации и Правительства Российской Федерации, международными

договорами Российской Федерации, нормативными правовыми актами

Министерства финансов Российской Федерации, а также Положением о

Федеральной налоговой службе.

Федеральная налоговая служба осуществляет свою деятельность

непосредственно и через свои территориальные органы во взаимодействии с

другими федеральными органами исполнительной власти, органами

исполнительной власти субъектов Российской Федерации, органами

местного самоуправления и государственными внебюджетными фондами,

общественными объединениями и иными организациями.

Служба и ее территориальные органы - управления Службы по субъектам

Российской Федерации, межрегиональные инспекции Службы, инспекции

Службы по районам, районам в городах, городам без районного деления,

инспекции Службы межрайонного уровня составляют единую

централизованную систему налоговых органов.

14.

Федеральная налоговая службаВнедрение риск-ориентированного подхода при осуществлении КНД

Выездная налоговая проверка имеет выборочный характер, и зависит от разных факторов.

Концепция планирования выездных налоговых проверок

(Приказ ФНС России от 30.05.2007 №ММ-3-06/333@

Применение риск-ориентированного подхода позволило сократить срок проведения камеральных проверок

деклараций по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую

продукцию с трех месяцев до двух (письмо ФНС России от 27.07.2018 №ММВ-20-15/85@)

При низком или среднем уровне налогового риска, камеральная налоговая проверка может быть завершена

до истечения трехмесячного срока (п. 2 ст. 88 НК РФ) (письмо ФНС России от 13 июля 2017 года № ММВ-2015/112)

Налоговые органы вправе истребовать у проверяемого налогоплательщика документы, подтверждающие

обоснованность применения налоговых льгот (письмо ФНС России от 26.01.2017 № ЕД-4-15/1281@).

Сокращение количества и актуализация обязательных требований

ФНС России Приказом от 03.04.2017 N ММВ-7-2/278@ (в ред. Приказа от 21.11.2017 № ММВ-7-2/962@)

утвердила перечни нормативных актов, соблюдение требований которых оценивается при проведении

контрольных мероприятий.

Профилактика нарушений обязательных требований

Стандарт комплексной профилактики рисков причинения вреда охраняемым законом ценностям,

разработанный Министерством экономического развития Российской Федерации – один из ключевых

методических документов реформы контрольной и надзорной деятельности.

Стандарт комплексной профилактики рисков причинения вреда охраняемым законом ценностям

pdf (15,2 мб)

15.

16.

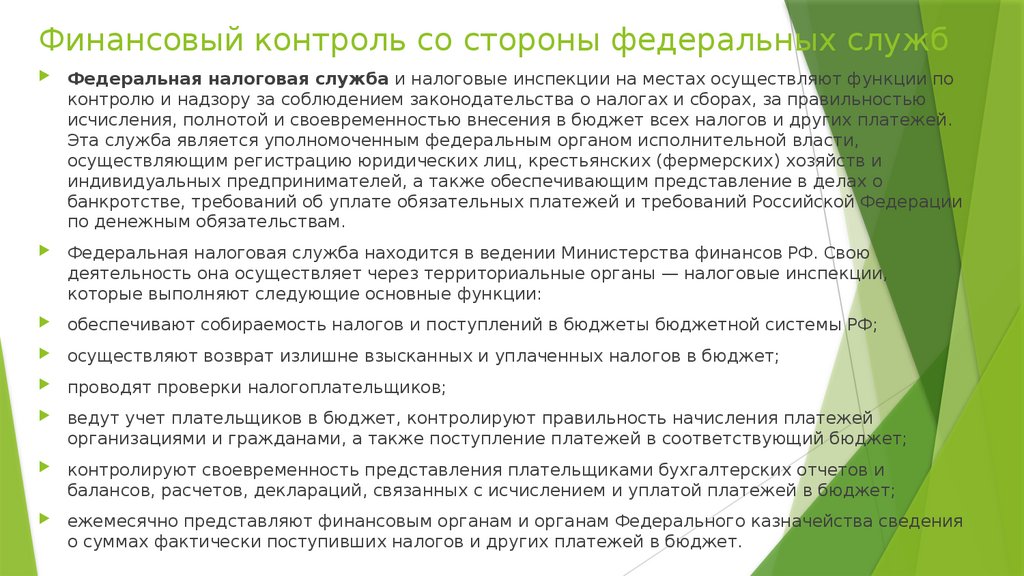

Финансовый контроль со стороны федеральных службФедеральная налоговая служба и налоговые инспекции на местах осуществляют функции по

контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью

исчисления, полнотой и своевременностью внесения в бюджет всех налогов и других платежей.

Эта служба является уполномоченным федеральным органом исполнительной власти,

осуществляющим регистрацию юридических лиц, крестьянских (фермерских) хозяйств и

индивидуальных предпринимателей, а также обеспечивающим представление в делах о

банкротстве, требований об уплате обязательных платежей и требований Российской Федерации

по денежным обязательствам.

Федеральная налоговая служба находится в ведении Министерства финансов РФ. Свою

деятельность она осуществляет через территориальные органы — налоговые инспекции,

которые выполняют следующие основные функции:

обеспечивают собираемость налогов и поступлений в бюджеты бюджетной системы РФ;

осуществляют возврат излишне взысканных и уплаченных налогов в бюджет;

проводят проверки налогоплательщиков;

ведут учет плательщиков в бюджет, контролируют правильность начисления платежей

организациями и гражданами, а также поступление платежей в соответствующий бюджет;

контролируют своевременность представления плательщиками бухгалтерских отчетов и

балансов, расчетов, деклараций, связанных с исчислением и уплатой платежей в бюджет;

ежемесячно представляют финансовым органам и органам Федерального казначейства сведения

о суммах фактически поступивших налогов и других платежей в бюджет.

17.

18.

19.

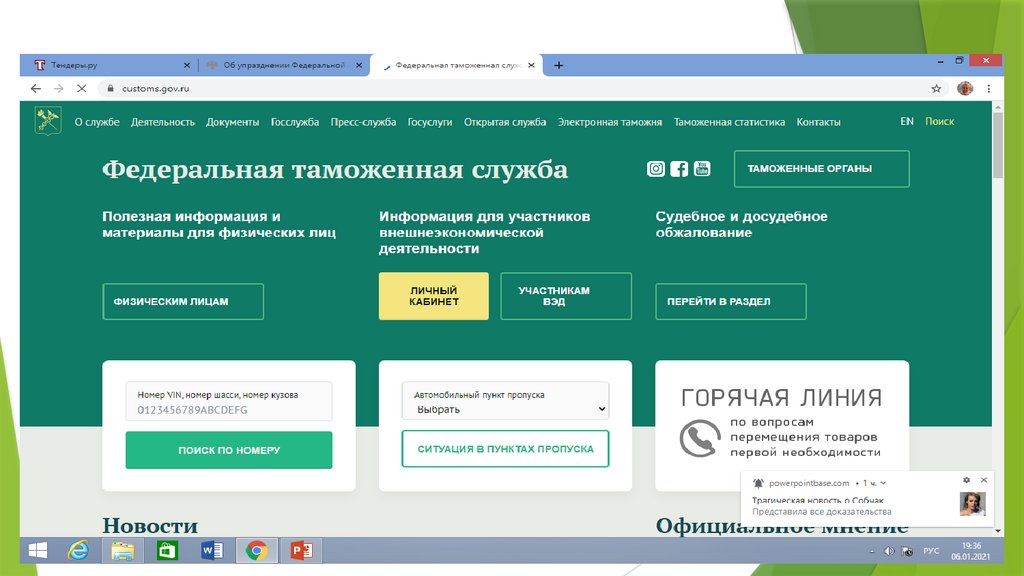

Финансовый контроль со стороны федеральных службФедеральная таможенная служба несет ответственность за поступление таможенных пошлин и обязана:

проводить проверки по налогам, взимаемым таможенными органами;

проверять документы, связанные с исчислением и уплатой налогов, взимаемых таможенными органами;

приостанавливать операции налогоплательщиков по счетам в банках при неисполнении или ненадлежащем

исполнении ими налогового законодательства;

проводить взимание недоимок по налогам, а также сумм штрафов, предусмотренных налоговым законодательством.

Таможенные органы осуществляют контроль за соблюдением налогового законодательства при пересечении товарами

границ Российской Федерации, правильностью исчислений и уплатой таможенных пошлин.

Ответственные контрольные функции возложены на Федеральную службу по финансовому мониторингу, которая

является федеральным органом исполнительной власти, уполномоченным принимать меры по противодействию

легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма. Эта служба

собирает, обрабатывает и анализирует информацию об операциях с денежными средствами и иным имуществом,

подлежащим контролю (в настоящее время это операции на сумму свыше 600 тыс. руб. каждая). Такую информацию

обязаны предоставлять этой службе все банки и другие кредитные организации, страховые компании, ломбарды,

почтовые отделения. При наличии оснований, свидетельствующих о том, что операции связаны с отмыванием доходов,

полученных преступным путем, или с финансированием терроризма, Федеральная служба по финансовому

мониторингу направляет информацию соответствующим правоохранительным органам.

Федеральная служба по финансовым рынкам (ФСФР) осуществляет функции по нормативно-правовому регулированию,

контролю и надзору в сфере финансовых рынков (за исключением банковской и аудиторской деятельности), в том

числе по контролю и надзору в сфере страховой деятельности, кредитной кооперации, деятельности товарных бирж,

биржевых посредников. Эта служба обеспечивает государственный контроль за соблюдением требований

законодательства Российской Федерации о противодействии неправомерному использованию инсайдерской

информации и манипулированию рынком.

20.

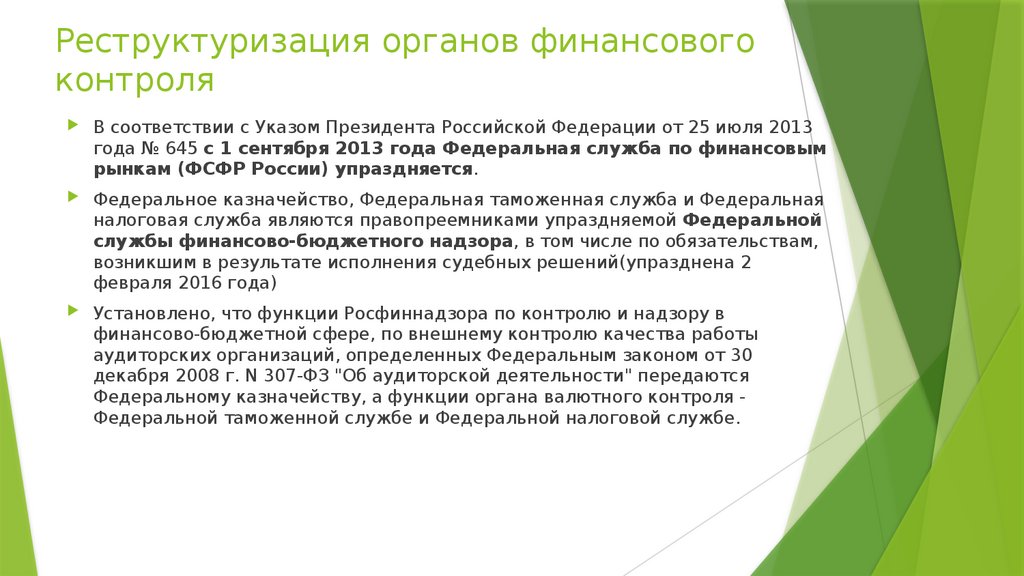

Реструктуризация органов финансовогоконтроля

В соответствии с Указом Президента Российской Федерации от 25 июля 2013

года № 645 с 1 сентября 2013 года Федеральная служба по финансовым

рынкам (ФСФР России) упраздняется.

Федеральное казначейство, Федеральная таможенная служба и Федеральная

налоговая служба являются правопреемниками упраздняемой Федеральной

службы финансово-бюджетного надзора, в том числе по обязательствам,

возникшим в результате исполнения судебных решений(упразднена 2

февраля 2016 года)

Установлено, что функции Росфиннадзора по контролю и надзору в

финансово-бюджетной сфере, по внешнему контролю качества работы

аудиторских организаций, определенных Федеральным законом от 30

декабря 2008 г. N 307-ФЗ "Об аудиторской деятельности" передаются

Федеральному казначейству, а функции органа валютного контроля Федеральной таможенной службе и Федеральной налоговой службе.

21.

Контроль финансово-кредитных органовКонтроль финансово-кредитных органов (банковский

контроль).

Такой финансовый контроль ведется также банками и другими

кредитными учреждениями. Банковский контроль

осуществляется банками в ходе операций по кредитованию,

финансированию и расчетам. Банковский контроль необходим

для эффективного использования банковских ссуд и направлен

на укрепление платежной дисциплины.

Особая роль в осуществлении финансового контроля

принадлежит Центральному банку РФ. Он организует и

контролирует денежно-кредитные отношения, осуществляет

надзор за деятельностью коммерческих банков.

22.

23.

Аудиторский(независимый) финансовыйконтроль

В соответствии с федеральным законом «Об аудиторской деятельности» № 307-ФЗ от 30.12.2008 г,

аудиторская деятельность

Аудиторская деятельность (аудиторские услуги) - деятельность по проведению аудита и

оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями,

индивидуальными аудиторами. К аудиторской деятельности не относятся проверки,

осуществляемые в соответствии с требованиями и в порядке, отличными от требований и порядка,

установленных стандартами аудиторской деятельности.

Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в

целях выражения мнения о достоверности такой отчетности.

Под бухгалтерской (финансовой) отчетностью аудируемого лица понимается отчетность (или

ее часть), предусмотренная ФЗ от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете" или

изданными в соответствии с ним иными нормативными правовыми актами, аналогичная по составу

отчетность (или ее часть), предусмотренная другими федеральными законами или изданными в

соответствии с ними иными нормативными правовыми актами, а также иная финансовая

информация.

24.

Аудиторский(независимый) финансовый контрольФедеральный закон Российской Федерации «Об аудиторской деятельности» определяет

правовые основы проведения независимой аудиторской проверки достоверности

финансовой отчётности организаций, предприятий, компаний и других юридических

лиц. Федеральный закон устанавливает порядок приобретения права осуществлять

аудиторскую деятельность коммерческими организациями и физическими лицами, и

внесения сведений о них в реестр Саморегулируемой организации аудиторов (СОР).

Федеральный закон «Об аудиторской деятельности» определяет права и обязанности

аудиторских организаций, индивидуальных аудиторов, а также права и обязанности

аудируемых лиц.

Федеральный закон «Об аудиторской деятельности» устанавливает основания для

проведения обязательного ежегодного аудита, определяет состав сведений, которые

заносятся в аудиторское заключение, устанавливает требования к порядку подписания

аудиторского заключения в соответствии со стандартами аудиторской деятельности.

Федеральный закон устанавливает требования к составу, квалификации и деловой

репутации аудиторов, качеству работы, к формированию уставного капитала

Саморегулирующих организаций аудиторов. Плановые проверки деятельности СРО

осуществляются раз в два года уполномоченным федеральным органом.

25.

Ведомственный контрольВедомственный контроль, осуществляемый министерством,

ведомством за деятельностью входящих в их систему учреждений и

организаций,

Близок контролю

который производится в системе общественных

организаций или религиозных организаций.

Указанный контроль целесообразно обозначить как внутренний или

внутрисистемный.

Основные задачи данного контроля:

выявление случаев хищения и недостач денежных средств и

материальных ценностей, бесхозяйственности, других нарушений

финансовой дисциплины;

разработка предложений по устранению условий и причин, их

порождающих;

принятие мер по возмещению виновными лицами причиненного

ущерба и др.