finance

financeSimilar presentations:

")

")

Управление затратами ООО «РегионПромИнвест»

1. Выпускная квалификационная работа

Управление затратамиООО «РегионПромИнвест»

Королев И.А.

2. Актуальность темы исследования

определяется тем, что уровень иструктура затрат предприятия напрямую

влияет на финансовый результат его

деятельности, а поэтому управление

затратами необходимо.

3. Целью исследования

является изучение состава и структурызатрат предприятия, как объекта

управления, а также основных

методологических подходов к

управлению ими.

4. Задачи исследования:

дать характеристику составу и структуре затратпредприятия;

провести анализ уровня и структуры затрат

конкретного предприятия;

оценить степень влияния затрат на финансовые

результаты деятельности предприятия;

рассмотреть основные мероприятия управления

затратами предприятия;

предложить пути формирования политики

управления затратами на предприятии.

5. Объектом данного исследования

являются финансово-хозяйственныеоперации ООО «РегионПромИнвест»

расходы

затрат

издержк

и

ы

издержк

и

расходы

затраты

расходы

затраты

издержк

и

6.

Таблица 1Характеристика динамики и уровня затрат ООО

«РегионПромИнвест» в 2005-2007 гг., тыс. руб.

Показатели

Значения

Производственные затраты,

тыс.руб.

Операционные

тыс.руб.

расходы,

Денежная выручка, тыс.руб.

Уровень производственных

затрат, %

Уровень

расходов, %

операционных

Отклонения (+/-)

2005

2006

2007

06/05

07/06

2126

4154

5308

2028

1154

0

1

96

1

95

2128

4307

6030

2179

1723

99,91

96,45

88,03

-3,458

-8,421

0

0,02

1,59

0,02

1,57

7.

60005000

Производственные

затраты

4000

3000

2000

1000

0

-10002005

Операционные

расходы

2006

2007

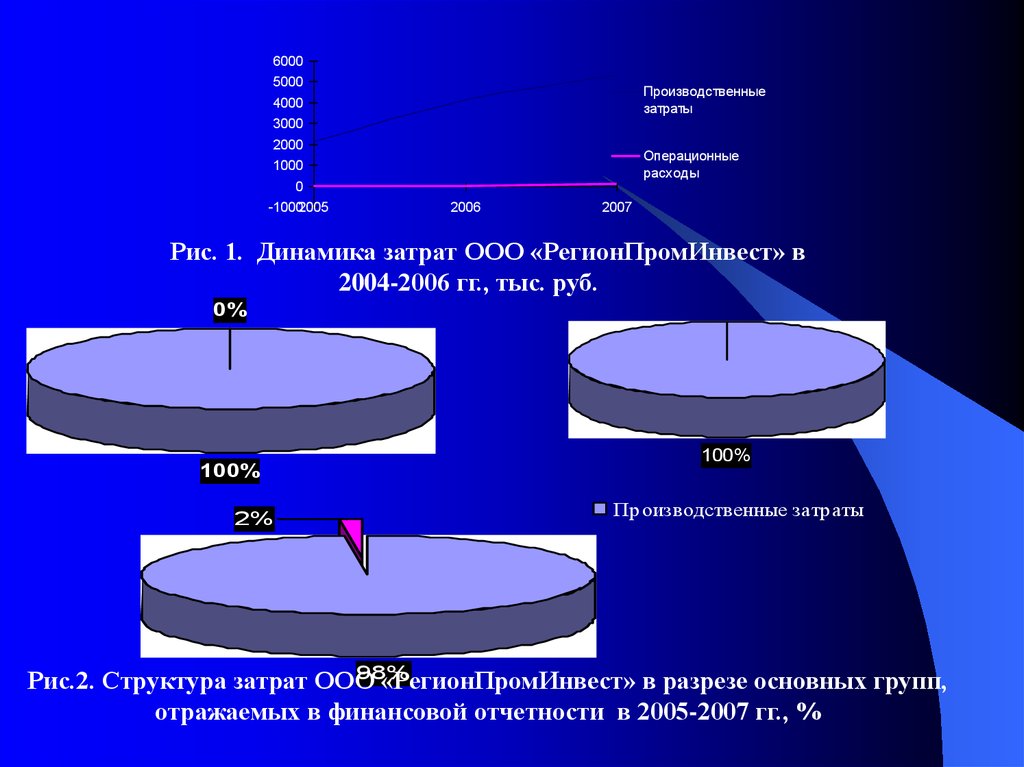

Рис. 1. Динамика затрат ООО «РегионПромИнвест» в

2004-2006 гг., тыс. руб.

0%

100%

2%

100%

Производственные затраты

98%

Рис.2. Структура затрат ООО

«РегионПромИнвест» в разрезе основных групп,

отражаемых в финансовой отчетности в 2005-2007 гг., %

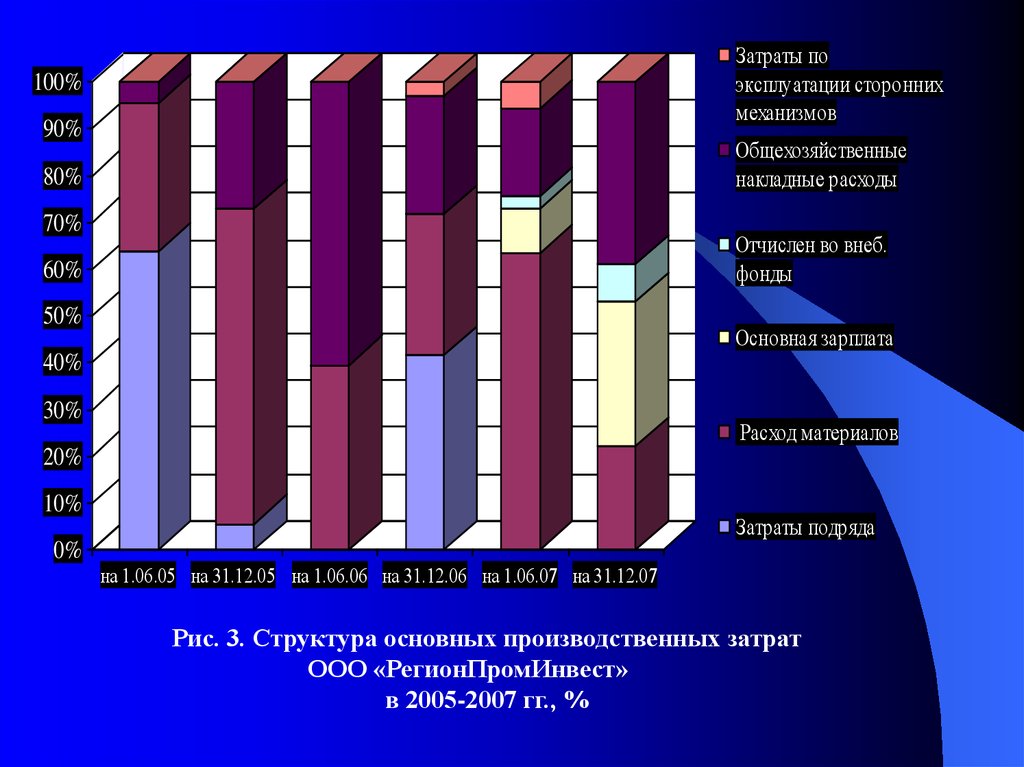

8.

Затраты поэксплуатации сторонних

механизмов

100%

90%

Общехозяйственные

накладные расходы

80%

70%

Отчислен во внеб.

фонды

60%

50%

Основная зарплата

40%

30%

Расход материалов

20%

10%

Затраты подряда

0%

на 1.06.05 на 31.12.05 на 1.06.06 на 31.12.06 на 1.06.07 на 31.12.07

Рис. 3. Структура основных производственных затрат

ООО «РегионПромИнвест»

в 2005-2007 гг., %

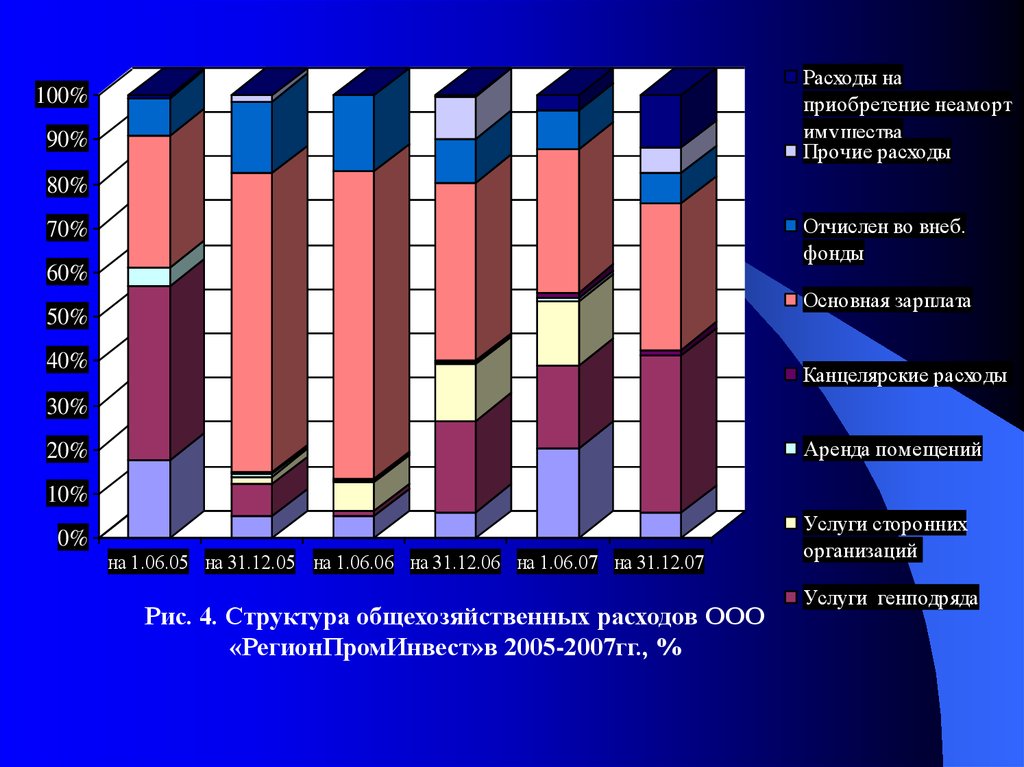

9.

Расходы наприобретение неаморт

имущества

Прочие расходы

100%

90%

80%

Отчислен во внеб.

фонды

70%

60%

Основная зарплата

50%

40%

Канцелярские расходы

30%

Аренда помещений

20%

10%

0%

на 1.06.05 на 31.12.05 на 1.06.06 на 31.12.06 на 1.06.07 на 31.12.07

Рис. 4. Структура общехозяйственных расходов ООО

«РегионПромИнвест»в 2005-2007гг., %

Услуги сторонних

организаций

Услуги генподряда

Оказание юридических

услуг

10.

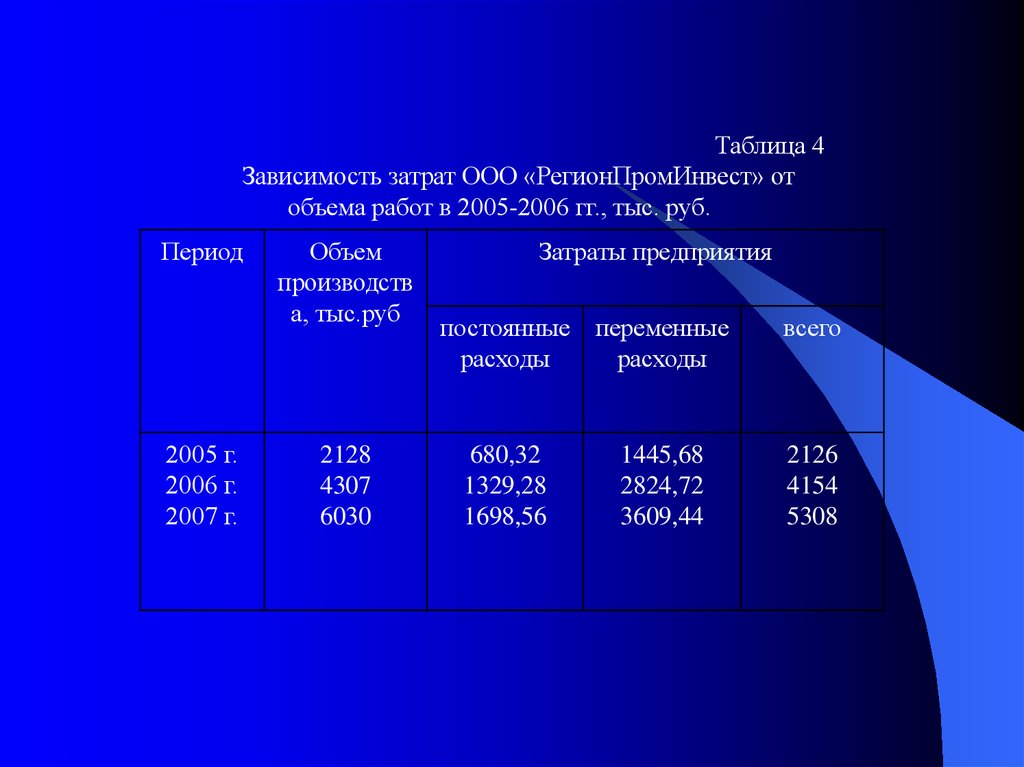

Таблица 4Зависимость затрат ООО «РегионПромИнвест» от

объема работ в 2005-2006 гг., тыс. руб.

Период

2005 г.

2006 г.

2007 г.

Объем

производств

а, тыс.руб

2128

4307

6030

Затраты предприятия

постоянные переменные

расходы

расходы

680,32

1329,28

1698,56

1445,68

2824,72

3609,44

всего

2126

4154

5308

11.

Таблица 5Состав валовой прибыли ООО «РегионПромИнвест» в динамике

в 2005 – 2006 гг., тыс. руб.

Показатели

2005 г.

2007 г.

Абсолютные

отклонения

(+/-)

тыс.ру уд.ве тыс.ру уд.ве тыс.ру уд.ве

б.

с

б.

с

б.

с

%

%

%

1

2

3

4

5

6

7

Прибыль (убыток) от

реализации

2

100

722

100

720

100

Сальдо операционных

доходов над расходами

-

-

-96

13,3

96

13,3

Балансовая прибыль

2

100

626

86,7

624

13,3

12.

Таблица 6Расчет показателей рентабельности предприятия

ООО «РегионПромИнвест» в 2005-2007 гг., %

Показатели

Рентабельность активов

Рентабельность реализации

Рентабельность производства

Рентабельность собственного

капитала

* расчет ведется по прибыли от реализации

2005 г.

2006 г.

Откл

2007

г.

Откл

0,08

0,09

0,09

20,00

6,89

3,53

3,64

1520

6,81

3,44

40,44

1500

27,88

10,38

11,79

6260

20,99

6,85

8,15

4740

13.

3025

Рентабельность

активов

20

15

Рентабельность

реализации

10

5

0

2004

2005

2006

Рентабельность

производства

14. Рекомендациями по обеспечению максимально высокого уровня отдачи от использования ресурсов ООО «РегионПромИнвест» стали

снижения размера страховых запасов товарно-материальных ценностей;снижение инвестиционной активности предприятия во

всех основных ее формах;

обеспечения обновления операционных внеоборотных

активов преимущественно за счет их аренды (лизинга);

сокращения объема программы участия наемных

работников в прибыли;

отказа от внешних социальных и других программ

предприятия, финансируемых за счет его прибыли;

снижения размеров отчислений в резервный и другие

страховые фонды, осуществляемых за счет прибыли;

уценки трудноликвидных видов запасов товарноматериальных ценностей