рычага")

")

")

")

")

finance

financeSimilar presentations:

Управление затратами, прибылью организации

1.

План3.1.Доходы и расходы организации, их

классификация

3.2.Прибыль организации, факторы, ее

определяющие, порядок формирования

3.3. Операционный анализ. Эффект

операционного рычага

3.4.Порог рентабельности и запас

финансовой прочности

3.5. Рентабельность: понятие, сущность, виды

2.

3.1. Доходы и расходыорганизации, их

классификация

3.

определяется:1. Налоговым кодексом Российской Федерации (глава 25

«Налог на прибыль организаций»)

2. Положениями по бухгалтерскому учёту (ПБУ):

- «Доходы организации» ПБУ9/99

- «Расходы организации» ПБУ 10/99

Далее рассмотрим порядок формирования доходов и расходов

в соответствии с Налоговым кодексом (НК) Российской Федерации.

Порядок формирования доходов и расходов организации в соответствии

с ПБУ рассмотреть самостоятельно.

4.

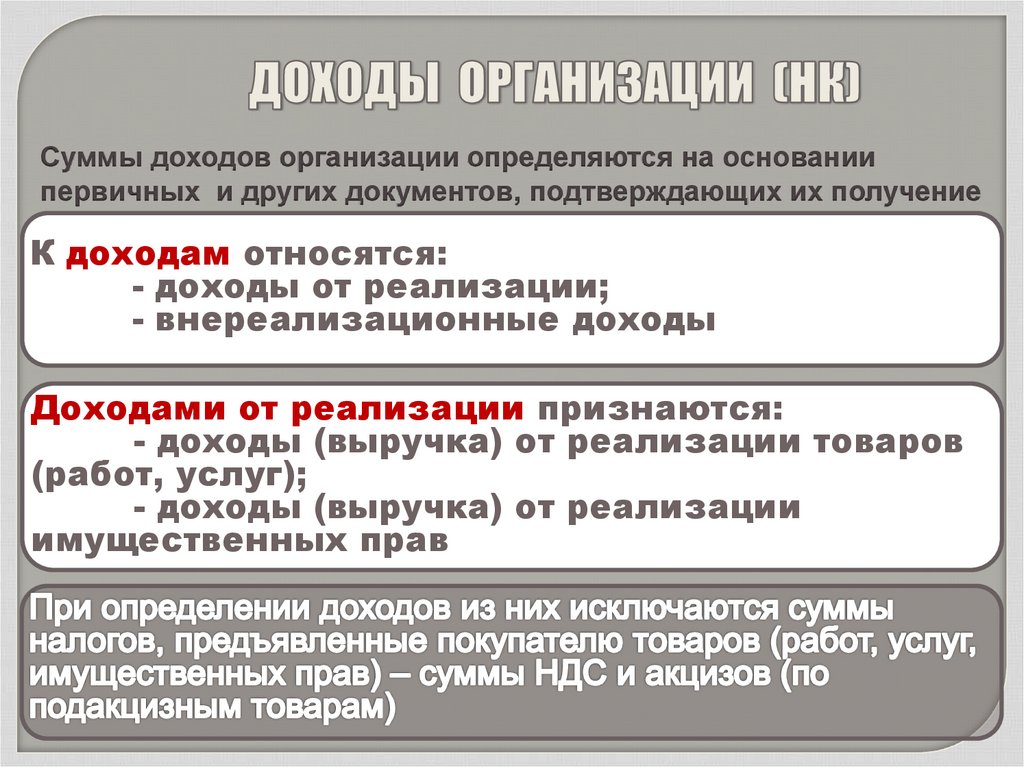

Суммы доходов организации определяются на основаниипервичных и других документов, подтверждающих их получение

К доходам относятся:

- доходы от реализации;

- внереализационные доходы

Доходами от реализации признаются:

- доходы (выручка) от реализации товаров

(работ, услуг);

- доходы (выручка) от реализации

имущественных прав

5.

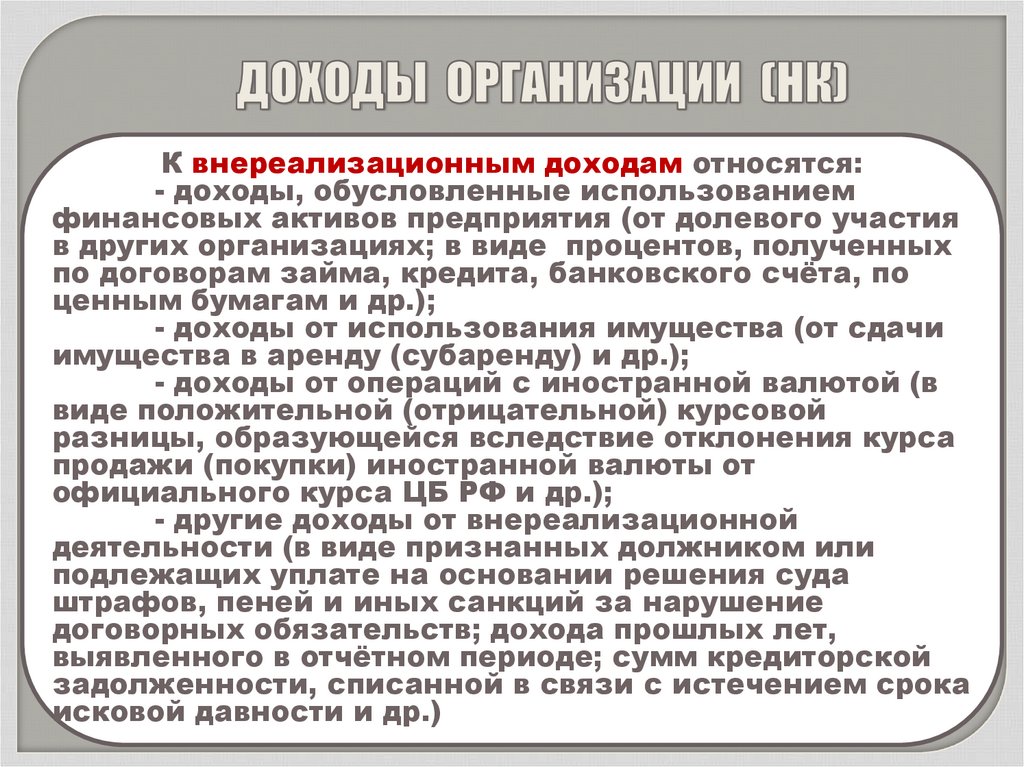

К внереализационным доходам относятся:- доходы, обусловленные использованием

финансовых активов предприятия (от долевого участия

в других организациях; в виде процентов, полученных

по договорам займа, кредита, банковского счёта, по

ценным бумагам и др.);

- доходы от использования имущества (от сдачи

имущества в аренду (субаренду) и др.);

- доходы от операций с иностранной валютой (в

виде положительной (отрицательной) курсовой

разницы, образующейся вследствие отклонения курса

продажи (покупки) иностранной валюты от

официального курса ЦБ РФ и др.);

- другие доходы от внереализационной

деятельности (в виде признанных должником или

подлежащих уплате на основании решения суда

штрафов, пеней и иных санкций за нарушение

договорных обязательств; дохода прошлых лет,

выявленного в отчётном периоде; сумм кредиторской

задолженности, списанной в связи с истечением срока

исковой давности и др.)

6.

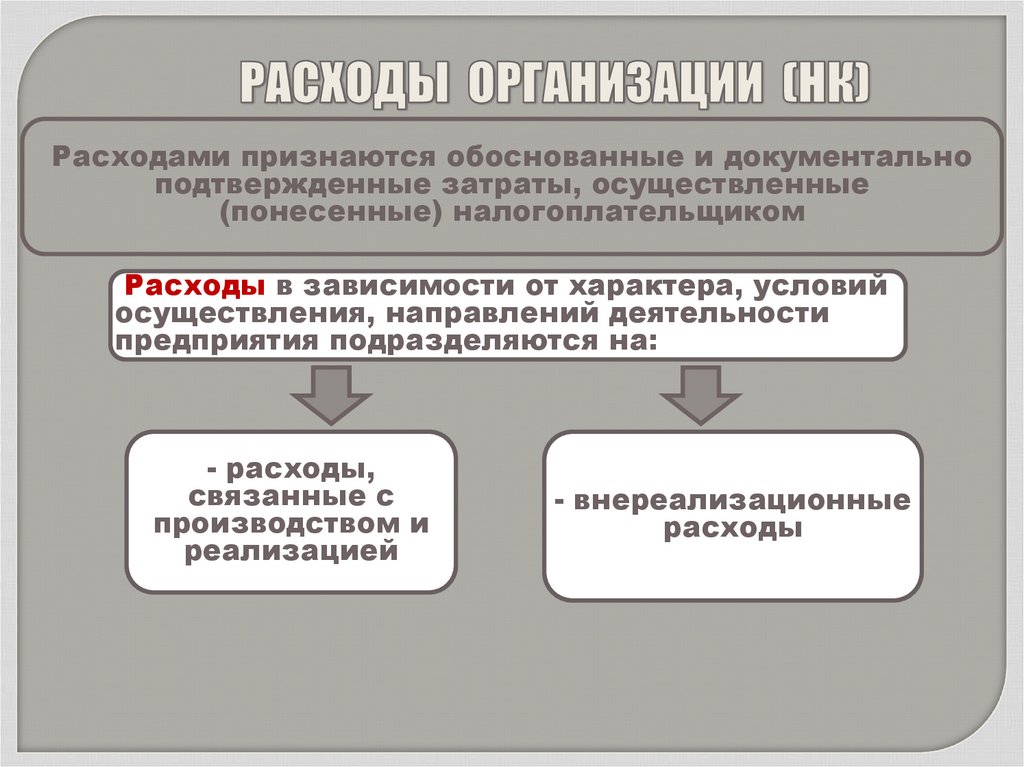

Расходами признаются обоснованные и документальноподтвержденные затраты, осуществленные

(понесенные) налогоплательщиком

Расходы в зависимости от характера, условий

осуществления, направлений деятельности

предприятия подразделяются на:

- расходы,

связанные с

производством и

реализацией

- внереализационные

расходы

7.

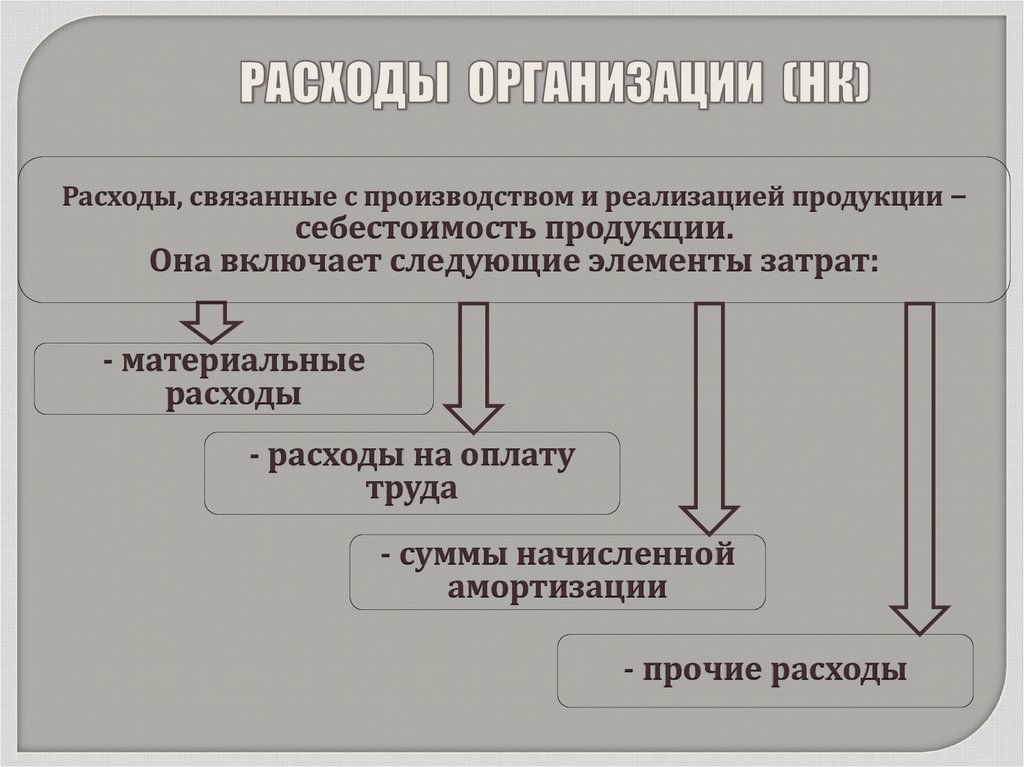

Расходы, связанные с производством и реализацией продукции –себестоимость продукции.

Она включает следующие элементы затрат:

- материальные

расходы

- расходы на оплату

труда

- суммы начисленной

амортизации

- прочие расходы

8.

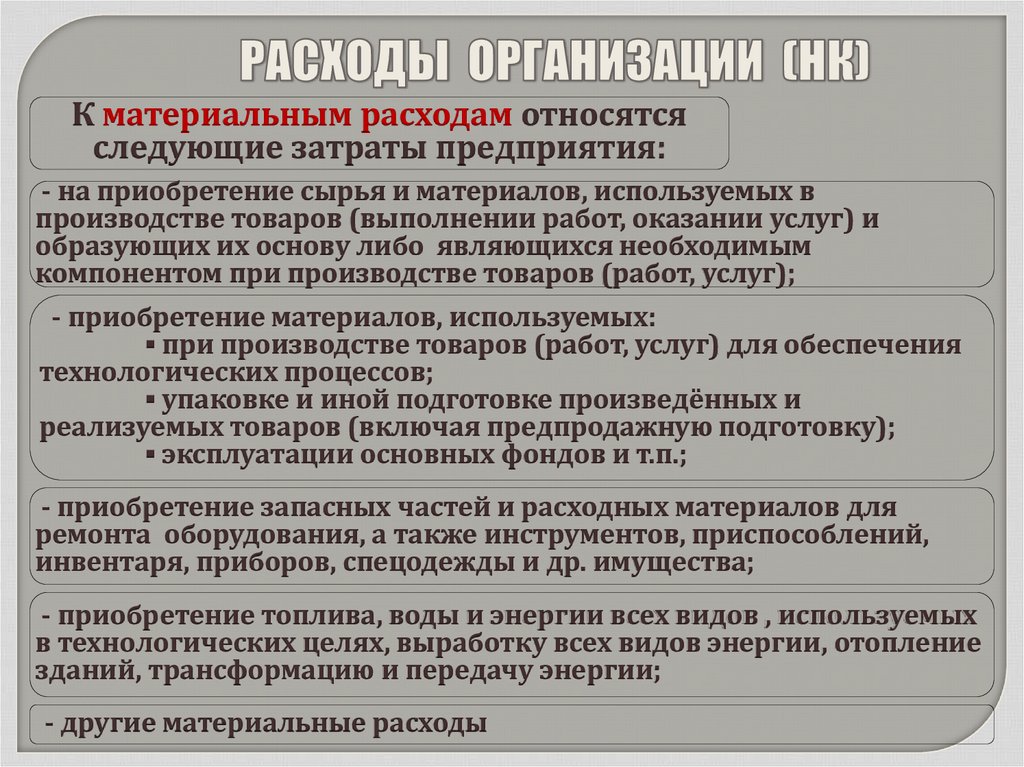

К материальным расходам относятсяследующие затраты предприятия:

- на приобретение сырья и материалов, используемых в

производстве товаров (выполнении работ, оказании услуг) и

образующих их основу либо являющихся необходимым

компонентом при производстве товаров (работ, услуг);

- приобретение материалов, используемых:

▪ при производстве товаров (работ, услуг) для обеспечения

технологических процессов;

▪ упаковке и иной подготовке произведённых и

реализуемых товаров (включая предпродажную подготовку);

▪ эксплуатации основных фондов и т.п.;

- приобретение запасных частей и расходных материалов для

ремонта оборудования, а также инструментов, приспособлений,

инвентаря, приборов, спецодежды и др. имущества;

- приобретение топлива, воды и энергии всех видов , используемых

в технологических целях, выработку всех видов энергии, отопление

зданий, трансформацию и передачу энергии;

- другие материальные расходы

9.

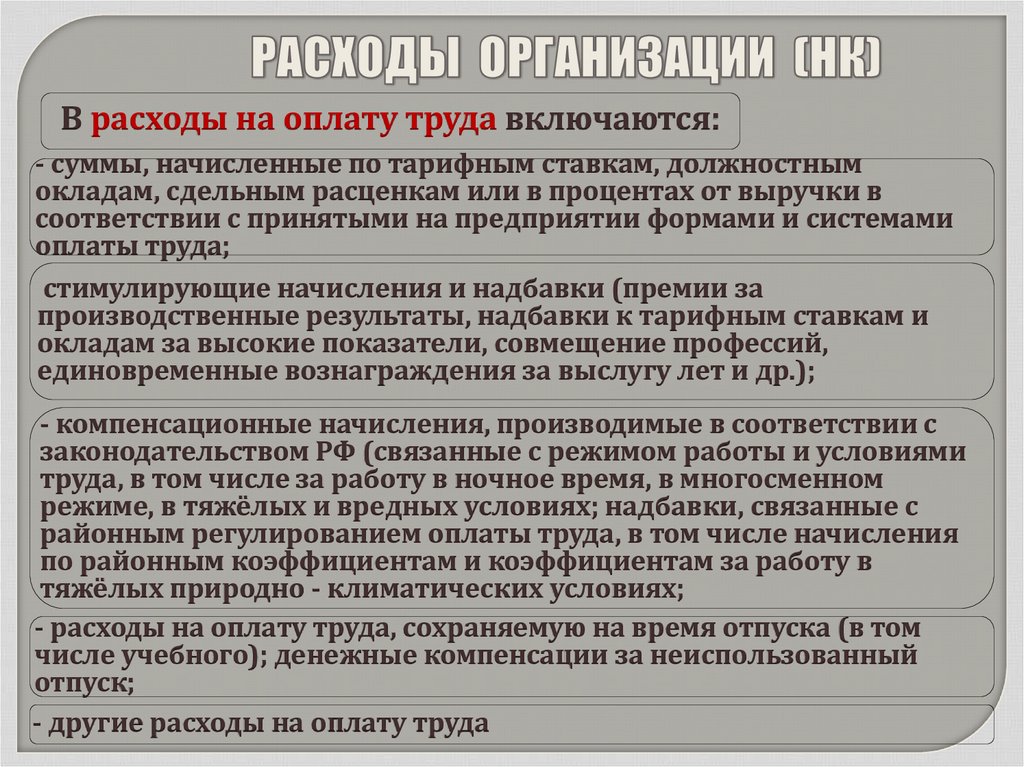

В расходы на оплату труда включаются:- суммы, начисленные по тарифным ставкам, должностным

окладам, сдельным расценкам или в процентах от выручки в

соответствии с принятыми на предприятии формами и системами

оплаты труда;

стимулирующие начисления и надбавки (премии за

производственные результаты, надбавки к тарифным ставкам и

окладам за высокие показатели, совмещение профессий,

единовременные вознаграждения за выслугу лет и др.);

- компенсационные начисления, производимые в соответствии с

законодательством РФ (связанные с режимом работы и условиями

труда, в том числе за работу в ночное время, в многосменном

режиме, в тяжёлых и вредных условиях; надбавки, связанные с

районным регулированием оплаты труда, в том числе начисления

по районным коэффициентам и коэффициентам за работу в

тяжёлых природно - климатических условиях;

- расходы на оплату труда, сохраняемую на время отпуска (в том

числе учебного); денежные компенсации за неиспользованный

отпуск;

- другие расходы на оплату труда

10.

Суммы начисленной амортизации определяются предприятиемсамостоятельно в порядке, установленном НК РФ.

К прочим расходам, связанным с производством и

реализацией продукции, относятся:

- суммы налогов и сборов, таможенных пошлин и сборов, страховых

взносов в Государственные внебюджетные фонды;

- расходы на сертификацию продукции и услуг, на гарантийный

ремонт и обслуживание продукции; расходы на текущее изучение

конъюнктуры рынка, на рекламу производимых товаров (работ,

услуг), на ремонт основных фондов;

- расходы по набору работников, на подготовку и переподготовку

кадров; расходы на обеспечение нормальных условий труда и мер

по технике безопасности; расходы на командировки;

арендные (лизинговые) платежи за арендуемое (принятое в

лизинг) имущество, расходы на содержание служебного транспорта,

на обязательное и добровольное страхование имущества, на

канцелярские товары;

- другие расходы, связанные с производством и реализацией продукции

11.

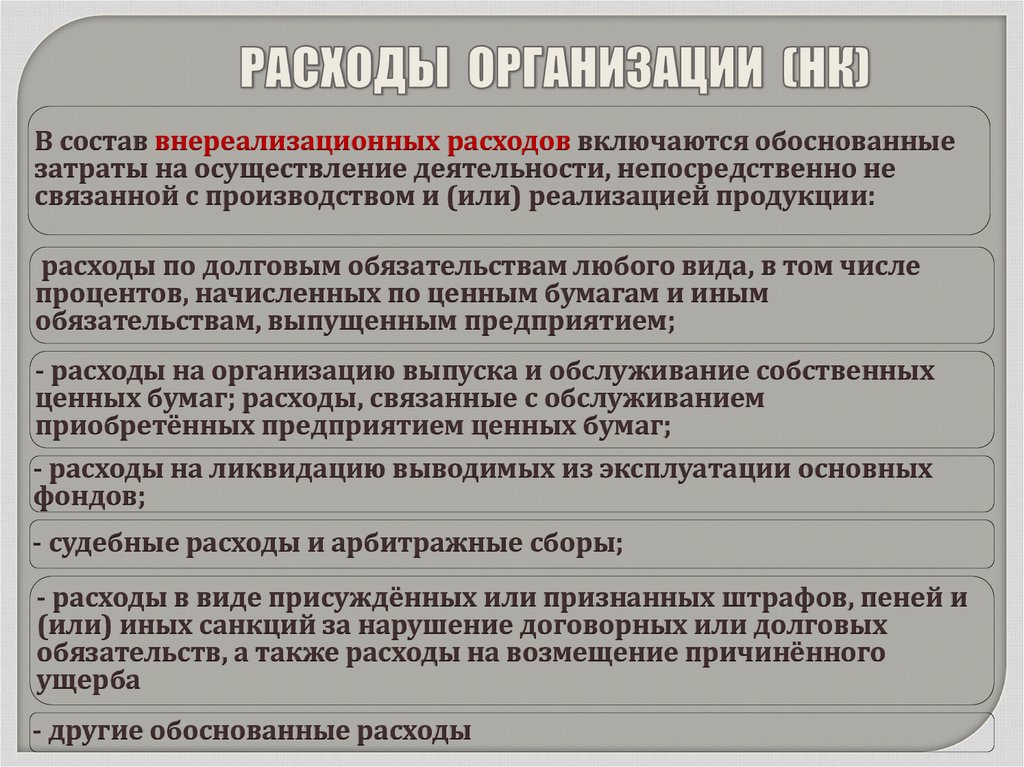

В состав внереализационных расходов включаются обоснованныезатраты на осуществление деятельности, непосредственно не

связанной с производством и (или) реализацией продукции:

расходы по долговым обязательствам любого вида, в том числе

процентов, начисленных по ценным бумагам и иным

обязательствам, выпущенным предприятием;

- расходы на организацию выпуска и обслуживание собственных

ценных бумаг; расходы, связанные с обслуживанием

приобретённых предприятием ценных бумаг;

- расходы на ликвидацию выводимых из эксплуатации основных

фондов;

- судебные расходы и арбитражные сборы;

- расходы в виде присуждённых или признанных штрафов, пеней и

(или) иных санкций за нарушение договорных или долговых

обязательств, а также расходы на возмещение причинённого

ущерба

- другие обоснованные расходы

12.

3.1. Прибыль организации,факторы ее определяющие,

порядок формирования

13.

основная цель предпринимательскойдеятельности

конечный финансовый результат

предпринимательской деятельности

доходы, уменьшенные на величину

произведенных расходов

как экономическая категория – чистый

доход, созданный в сфере материального

производства при осуществлении

предпринимательской деятельности

14.

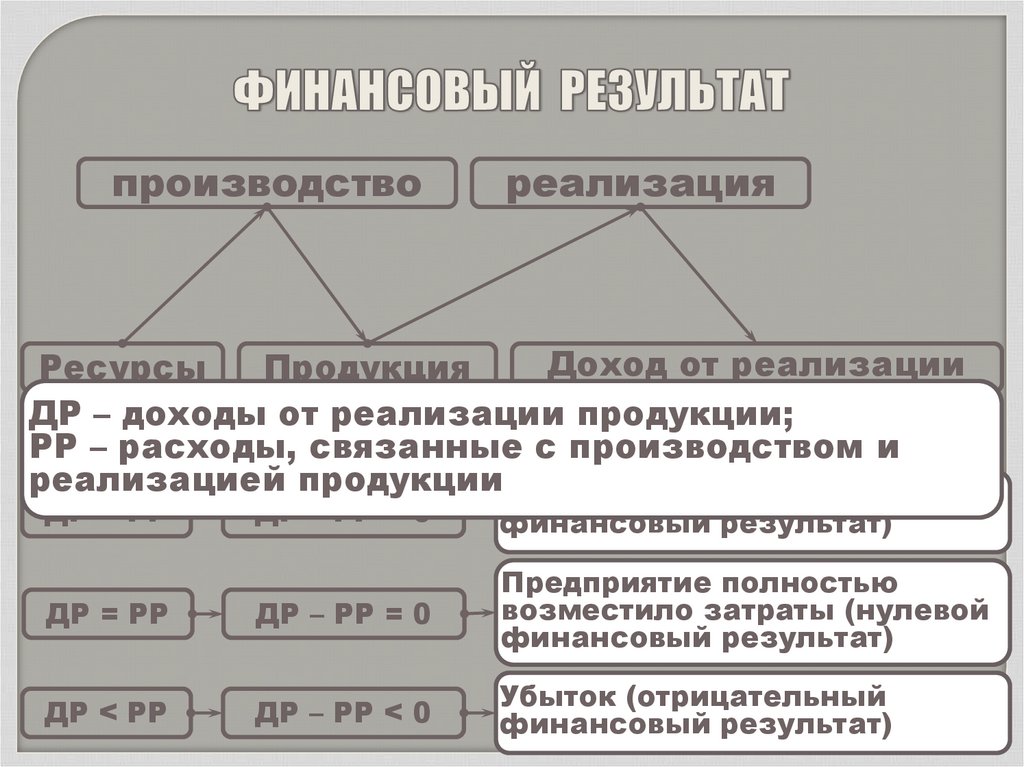

производствореализация

Доход от реализации

Ресурсы

Продукция

ДР – доходы от реализации продукции;

РР – расходы, связанные с производством и

реализацией продукцииПрибыль (положительный

ДР > РР

ДР – РР > 0

финансовый результат)

ДР = РР

ДР – РР = 0

Предприятие полностью

возместило затраты (нулевой

финансовый результат)

ДР < РР

ДР – РР < 0

Убыток (отрицательный

финансовый результат)

15.

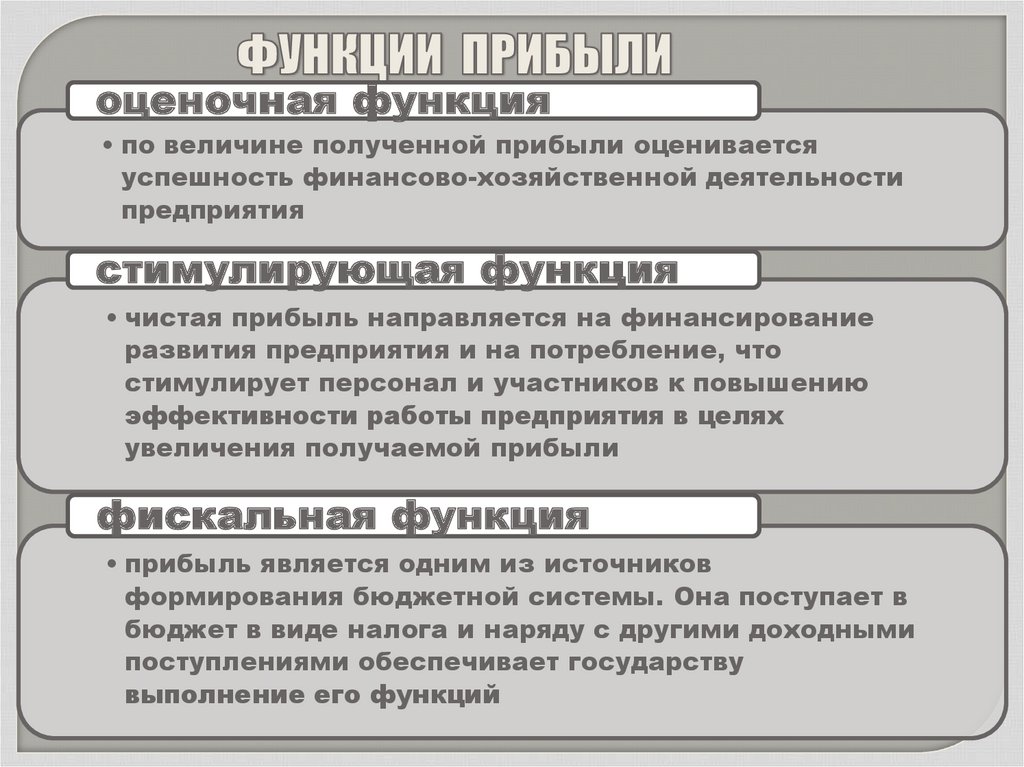

оценочная функция• по величине полученной прибыли оценивается

успешность финансово-хозяйственной деятельности

предприятия

стимулирующая функция

• чистая прибыль направляется на финансирование

развития предприятия и на потребление, что

стимулирует персонал и участников к повышению

эффективности работы предприятия в целях

увеличения получаемой прибыли

фискальная функция

• прибыль является одним из источников

формирования бюджетной системы. Она поступает в

бюджет в виде налога и наряду с другими доходными

поступлениями обеспечивает государству

выполнение его функций

16.

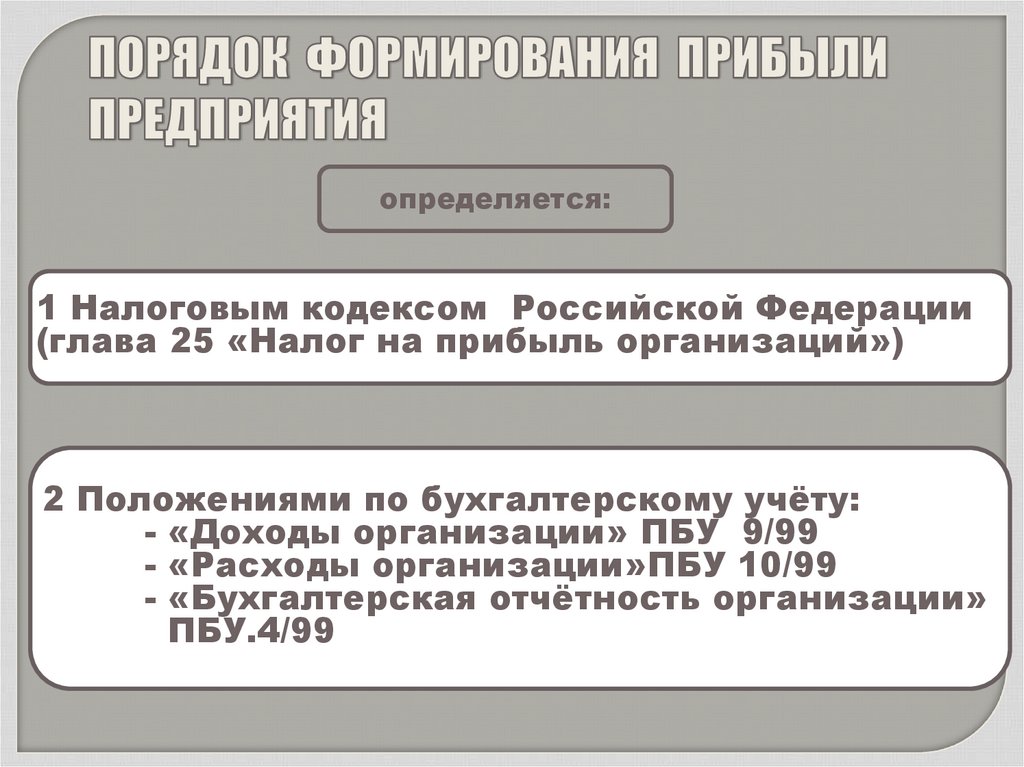

определяется:1 Налоговым кодексом Российской Федерации

(глава 25 «Налог на прибыль организаций»)

2 Положениями по бухгалтерскому учёту:

- «Доходы организации» ПБУ 9/99

- «Расходы организации»ПБУ 10/99

- «Бухгалтерская отчётность организации»

ПБУ.4/99

17.

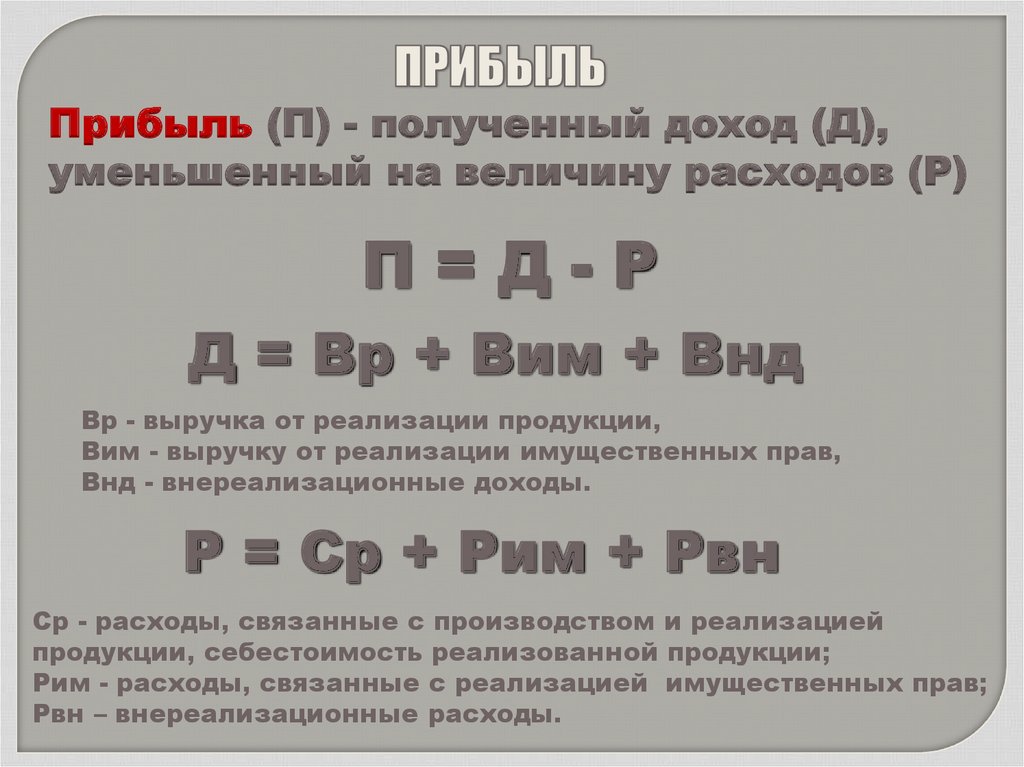

Прибыль (П) - полученный доход (Д),уменьшенный на величину расходов (Р)

П=Д-Р

Д = Вр + Вим + Внд

Вр - выручка от реализации продукции,

Вим - выручку от реализации имущественных прав,

Внд - внереализационные доходы.

Р = Ср + Рим + Рвн

Ср - расходы, связанные с производством и реализацией

продукции, себестоимость реализованной продукции;

Рим - расходы, связанные с реализацией имущественных прав;

Рвн – внереализационные расходы.

18.

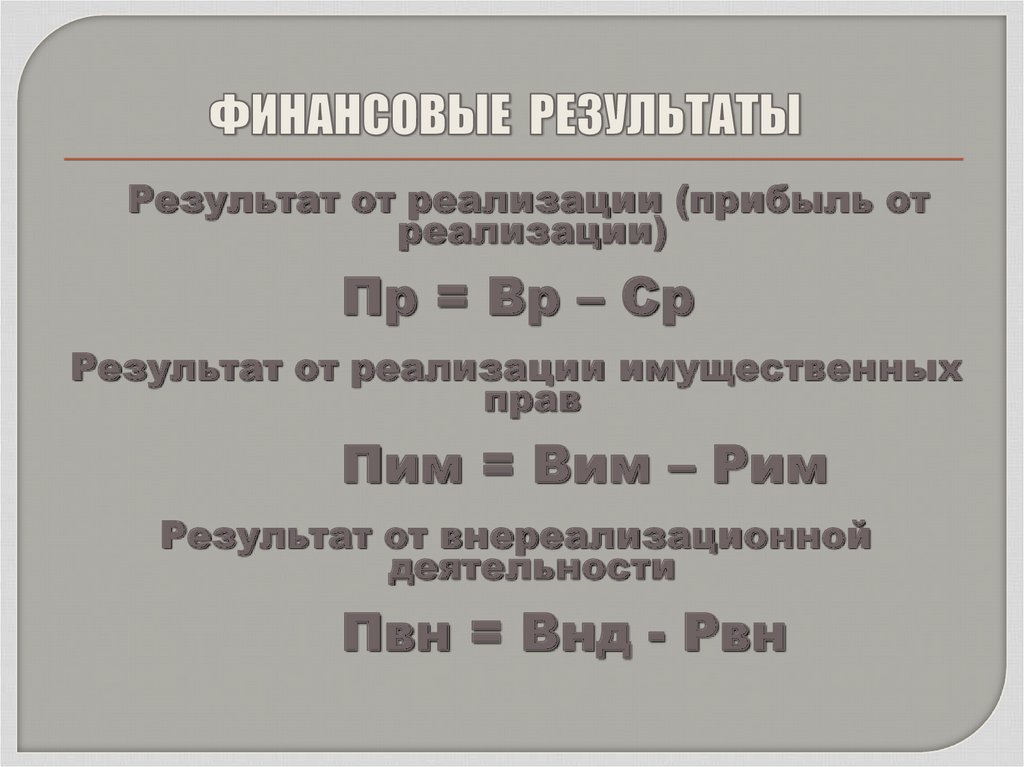

Результат от реализации (прибыль отреализации)

Пр = Вр – Ср

Результат от реализации имущественных

прав

Пим = Вим – Рим

Результат от внереализационной

деятельности

Пвн = Внд - Рвн

19.

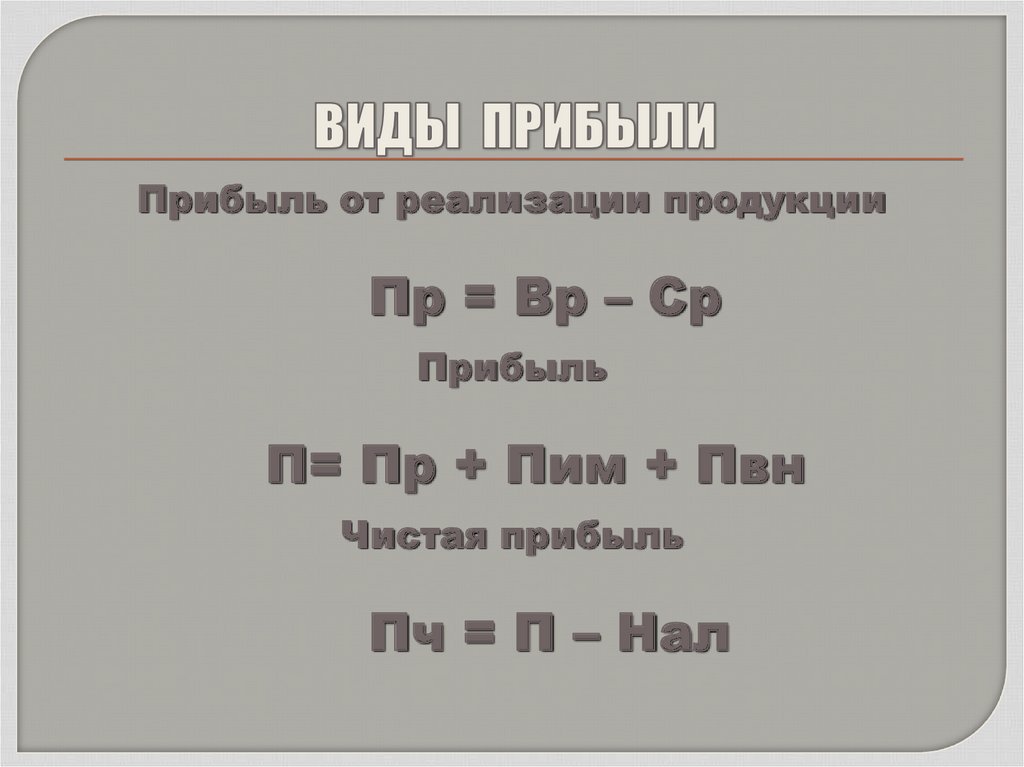

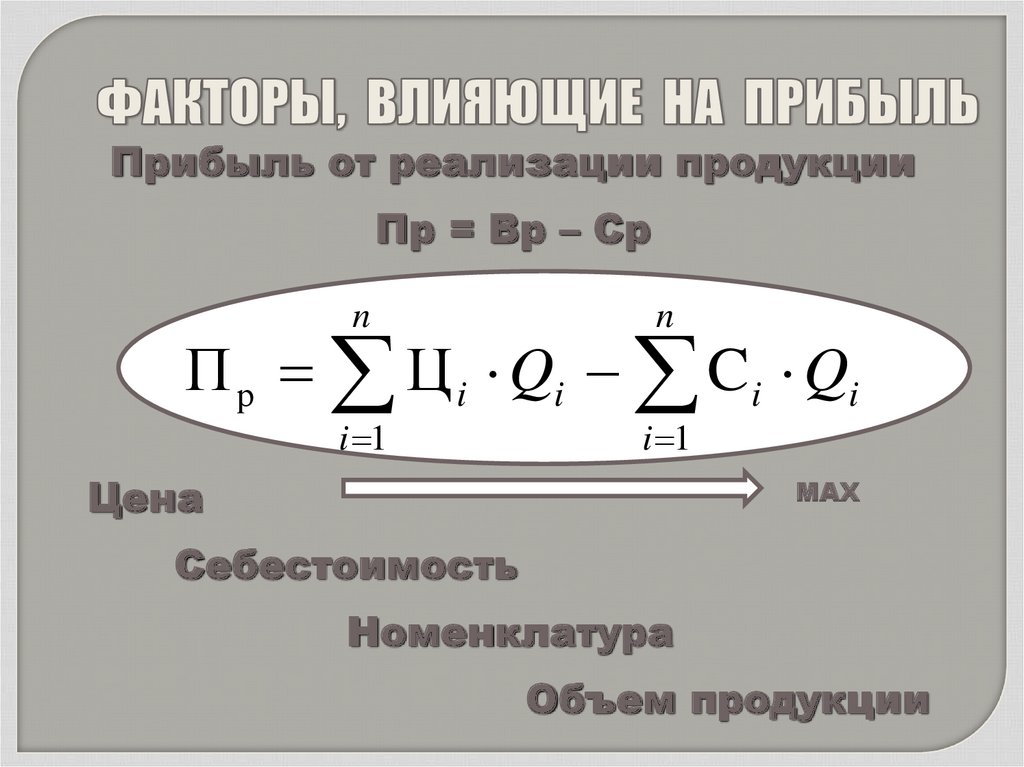

Прибыль от реализации продукцииПр = Вр – Ср

Прибыль

П= Пр + Пим + Пвн

Чистая прибыль

Пч = П – Нал

20.

Прибыль от реализации продукцииПр = Вр – Ср

n

n

i 1

i 1

П р Ц i Qi Ci Qi

Цена

MAX

Себестоимость

Номенклатура

Объем продукции

21.

3.3. Операционный анализ.Эффект операционного

рычага

22.

Операционный анализ — один из наиболееэффективных способов, позволяющий

анализировать влияние структуры затрат и

выручки на прибыль и рентабельность продукции

и в конечном счете на эффективность

деятельности предприятия. Он позволяет путем

моделирования отыскать наиболее выгодное

соотношение между переменными и

постоянными затратами, объемом производства

и прибылью.

Варианты названия операционного

анализа:

маржинальный анализ,

анализ безубыточности,

анализ «затраты-объем-прибыль»

23.

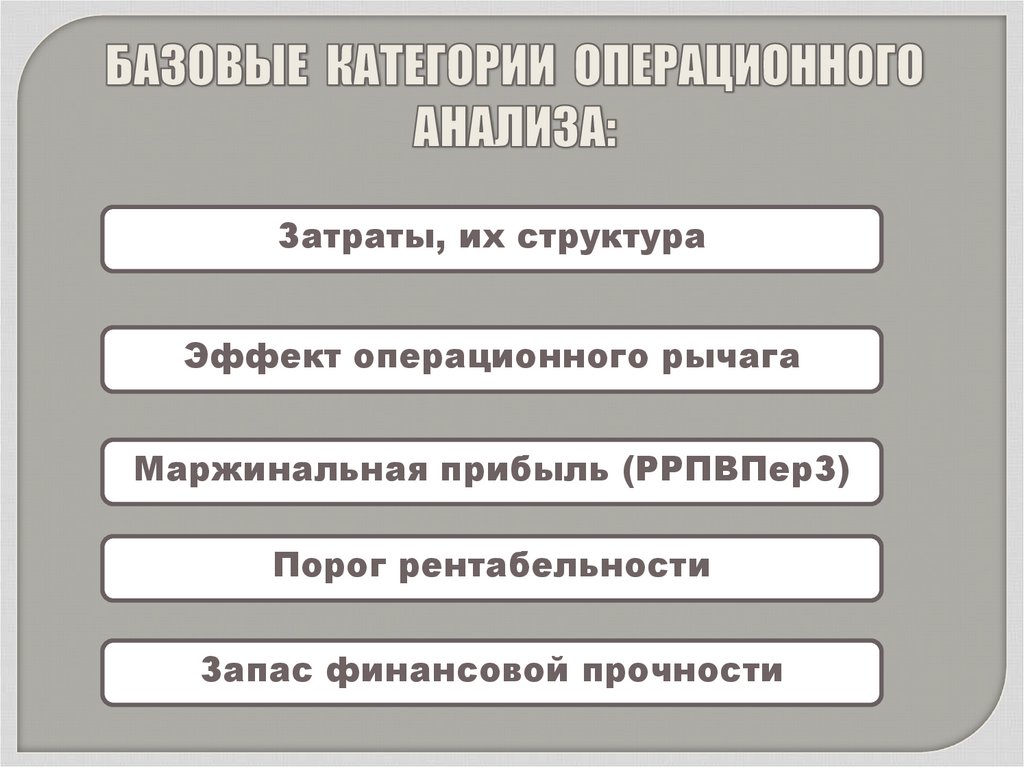

Затраты, их структураЭффект операционного рычага

Маржинальная прибыль (РРПВПерЗ)

Порог рентабельности

Запас финансовой прочности

24.

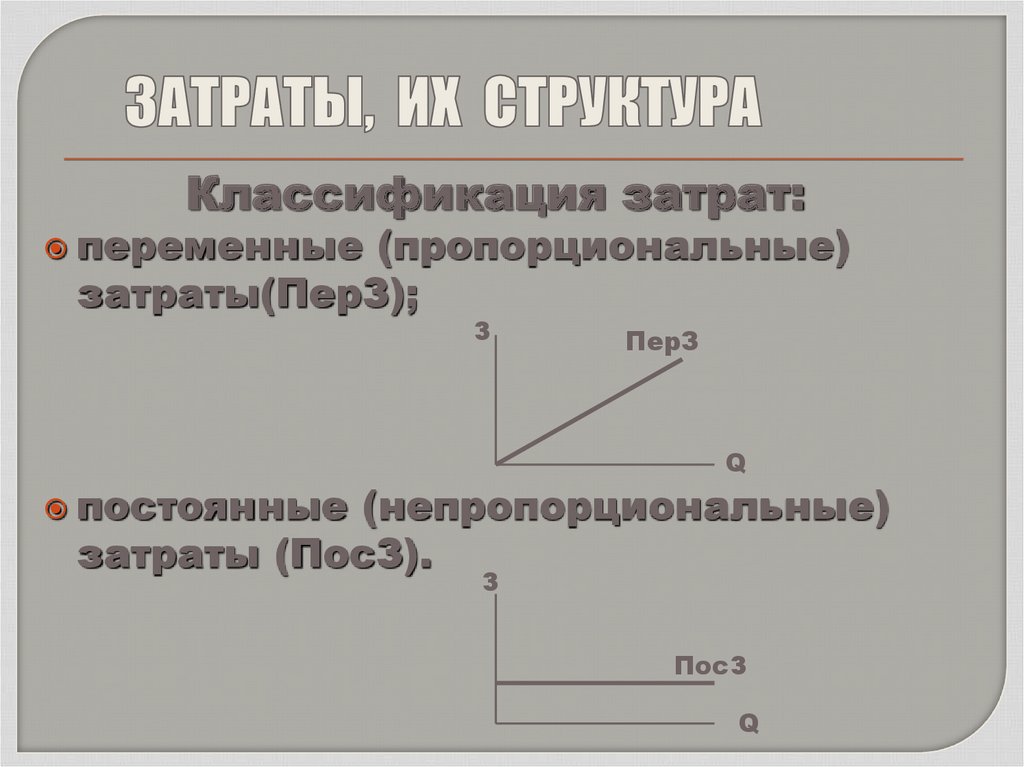

Классификация затрат:переменные

(пропорциональные)

затраты(ПерЗ);

З

ПерЗ

Q

постоянные

(непропорциональные)

затраты (ПосЗ).

З

ПосЗ

Q

25.

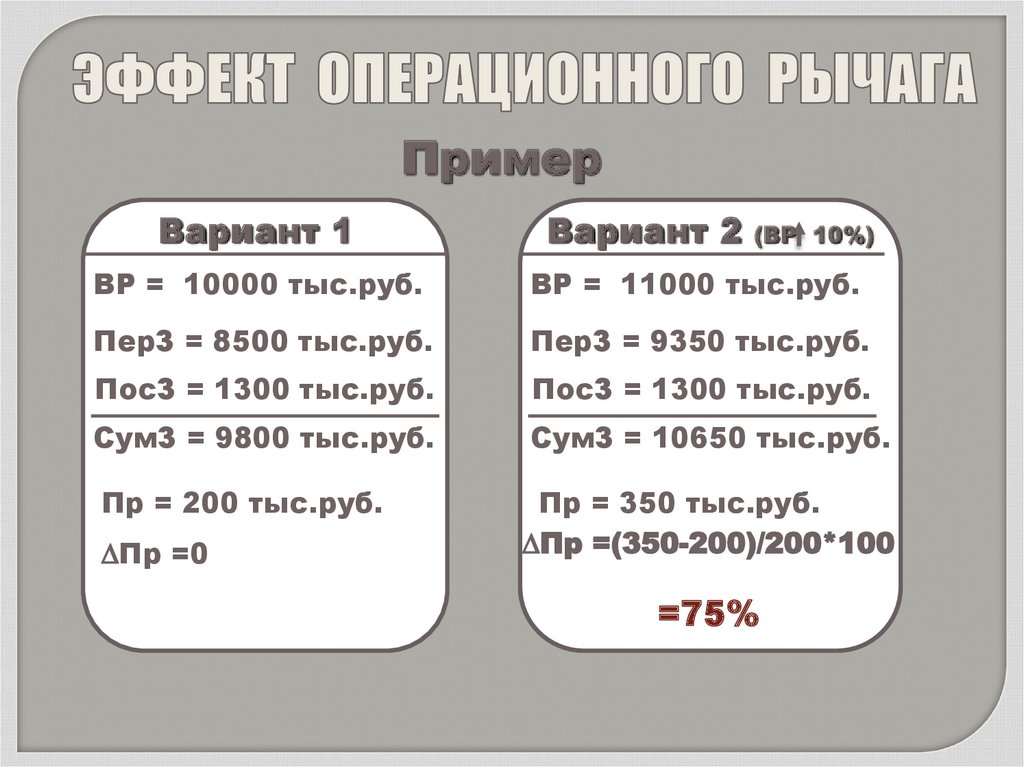

ПримерВариант 1

Вариант 2

(ВР 10%)

ВР = 10000 тыс.руб.

ВР = 11000 тыс.руб.

ПерЗ = 8500 тыс.руб.

ПерЗ = 9350 тыс.руб.

ПосЗ = 1300 тыс.руб.

ПосЗ = 1300 тыс.руб.

СумЗ = 9800 тыс.руб.

СумЗ = 10650 тыс.руб.

Пр = 200 тыс.руб.

Пр = 350 тыс.руб.

Пр =0

=75%

26.

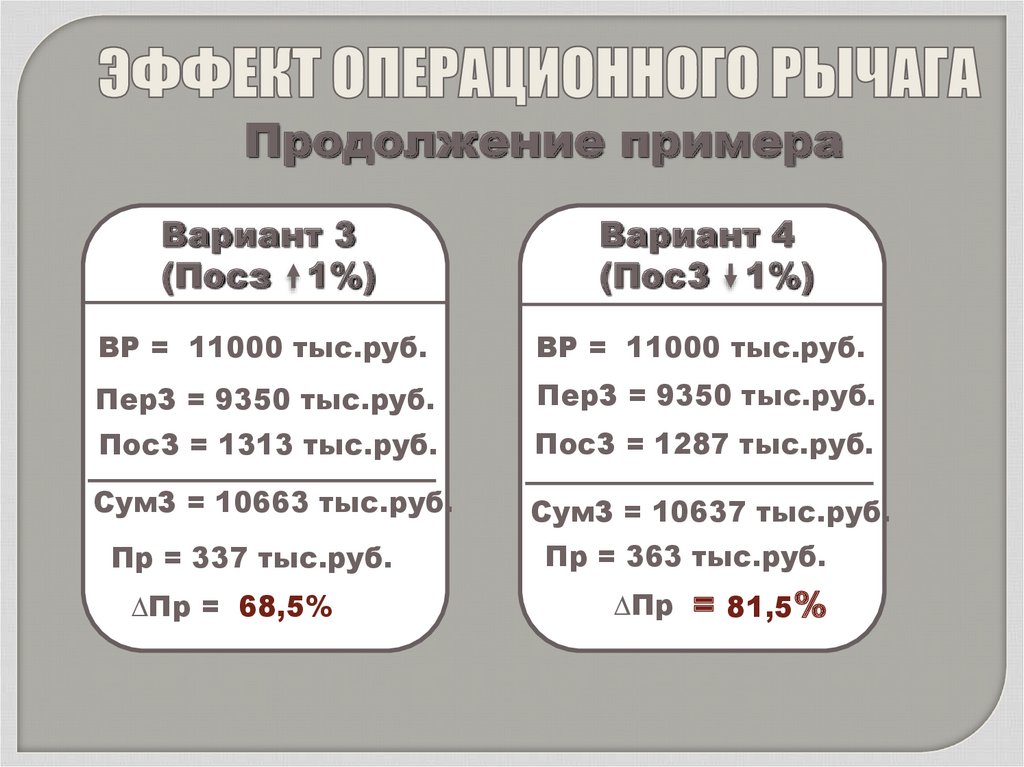

Продолжение примераВариант 3

(Посз 1%)

Вариант 4

(ПосЗ 1%)

ВР = 11000 тыс.руб.

ВР = 11000 тыс.руб.

ПерЗ = 9350 тыс.руб.

ПерЗ = 9350 тыс.руб.

ПосЗ = 1313 тыс.руб.

ПосЗ = 1287 тыс.руб.

СумЗ = 10663 тыс.руб.

СумЗ = 10637 тыс.руб.

Пр = 337 тыс.руб.

∆Пр = 68,5%

Пр = 363 тыс.руб.

∆Пр = 81,5%

27.

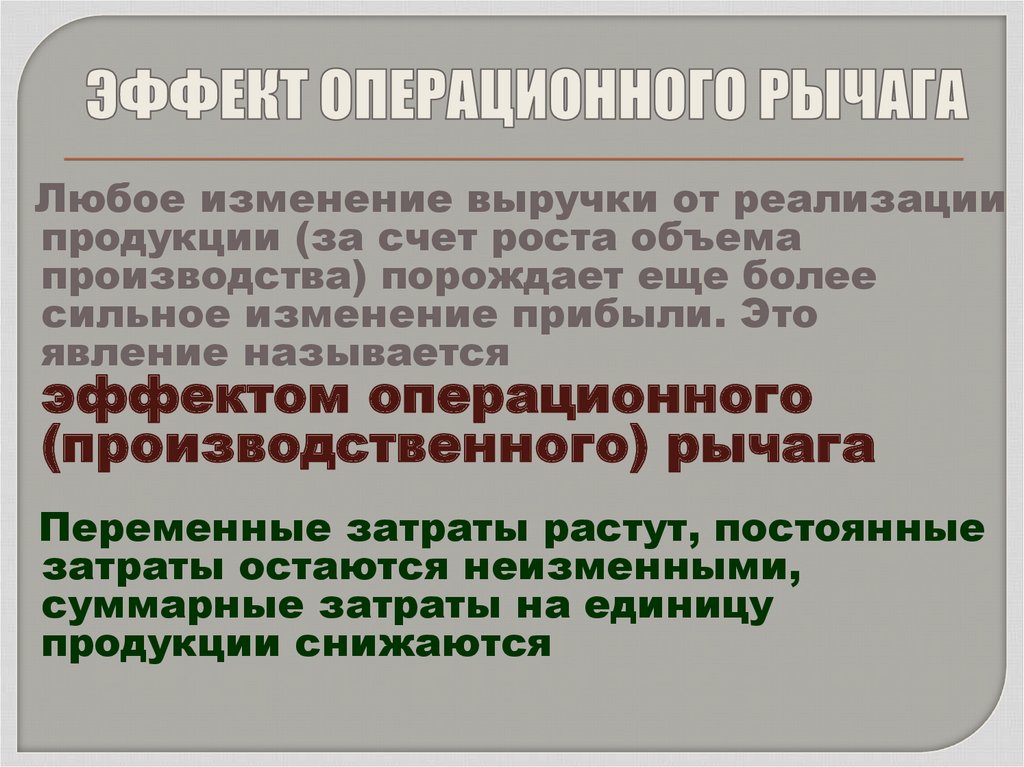

Любое изменение выручки от реализациипродукции (за счет роста объема

производства) порождает еще более

сильное изменение прибыли. Это

явление называется

эффектом операционного

(производственного) рычага

Переменные затраты растут, постоянные

затраты остаются неизменными,

суммарные затраты на единицу

продукции снижаются

28.

РРПВПерЗ = ВР – ПерЗПерЗ

ПерЗ

СумЗ

ПосЗ

Прибыль

а)

ВР

ПосЗ

в)

РРПВПерЗ

СумЗ

РРПВПерЗ

ВР

ВР

СумЗ

ПерЗ

РРПВПерЗ

ПосЗ

Убыток

с)

29. Эффект операционного (производственного) рычага

РРПВПерЗОР

П

10000 8500

OP

7,5

200

∆П = ∆ВР•ОР ∆П=10 •7,5= 75%

30.

3.4. Порог рентабельностии запас финансовой прочности

31. Порог рентабельности

(ПР) – это такая выручкаот реализации продукции, при которой уже нет

убытков, но еще нет прибыли.

ПР = Вр при условии:

Пр=0

РРПВПерЗ = ПосЗ

Левую часть умножим и разделим на ВР

ВР • РРПВПерЗ/ВР = ПосЗ

ПР • РРПВПерЗ/ВР = ПосЗ

ПР = ПосЗ/ РРПВПерЗ

в относительном

выражении К ВР

32.

ПРПКТ

Ц

ПостЗ

ПКТ

Ц ПерЗ ед

33. Запас финансовой прочности (ЗФП)

ЗФП = ВР - ПРЗФП% = ЗФП/ВР •100%

Зона безопасности

ВР2

ПР

- ЗФП

ЗФП

ВР1

ВР

34.

ПоказателиПредприятия

А

В

С

10

100 000

7,5

50 000

500 000

10

200 000

6

50 000

500 000

10

300 000

5

50 000

8.РРПВПерЗ/ВР

375 000

125 000

0,25

300 000

200 000

0,4

250 000

250 000

0,5

9.ПР, тыс.руб.

400 000

500 000

600 000

1.Цена, тыс.руб.

2.ПосЗ, тыс.руб

3.ПерЗ на ед.пр.,

тыс.руб.

4.Объем пр., шт.

5.ВР, тыс.руб.

6.ПерЗ на

объем,тыс.руб.

7.РРПВПерЗ,т.руб.

10. ПКТ, шт.

40 000

50 000

500 000

60 000

35.

Показатели11.ЗФП, тыс.руб.

12.ЗФП%

А

100 000

20

Предприятия

В

С

0

-100 000

0

-20

13.ПерЗ,тыс.руб.

375 000

300 000

250 000

14.ПосЗ, тыс.руб.

100 000

200 000

300 000

15.СумЗ, тыс.руб.

475 000

500 000

550 000

16.Прибыль,тыс.

руб.

25 000

0

-50 000

36. Операционный анализ (А)

ВР,З,

700 Пр,

млн.

600 руб.

ВР

СумЗ

ПерЗ

Прибыль

500

400

300

ПР

Убыток

200

ПосЗ

100

ПКТ

10

20

30

40

50

Q

тыс,шт.

60

70

80

37. Операционный анализ (В)

ВР,З,

700 Пр,

млн.

600 руб.

500

ВР

СумЗ

Прибыль

ПерЗ

ПР

400

300

Убыток

ПосЗ

200

100

Q

тыс,шт.

ПКТ

10

20

30

40

50

60

70

80

38. Операционный анализ (С)

700600

ВР,

З,

Пр,

млн.

руб.

ВР

СумЗ

Прибыль

ПР

ПерЗ

500

400

Убыток

300

ПосЗ

200

100

Q

тыс,шт.

ПКТ

10

20

30

40

50

60

70

80

39. Выводы по графикам

1.Чем меньше уровень постоянных затрат, темкруче линия переменных затрат. Это значит, что

переменные затраты на единицу продукции для таких

предприятий более высоки.

2. Чем выше уровень постоянных затрат, тем дальше

точка безубыточности, тем больший объем продукции

необходим для покрытия затрат и тем выше порог

рентабельности и меньше запас финансовой

прочности.

3. Чем выше уровень постоянных затрат, тем больше

угол между прямыми «Выручка» и «Суммарные

затраты» и тем в большей степени будет расти

прибыль после достижения точки безубыточности за

счет действия эффекта операционного рычага

40.

Показатели1.ВР, тыс.руб.

2.ПерЗ, тыс.руб.

3.РРПВПерЗ,

тыс.руб.

4.РРПВПерЗ/ВР.

5.Прибыль,тыс.

руб.

6. Доля

товара в ВР

Товар А

225 000

180 000

45 000

0,2

Товар Б

275 000

195 000

80 000

0,29

500 000

375 000

125 000

0,25

0

25 000

25 000

0,45

45 000

0,55

1

100 000

8.ПР, тыс.руб.

225 000

9. СумЗ тыс.руб.

225 000

55 000

189 655

250 000

10. ЗФП тыс.руб.

0

85 345

7.ПосЗ,т.руб.

По

предприятию

475 000

41.

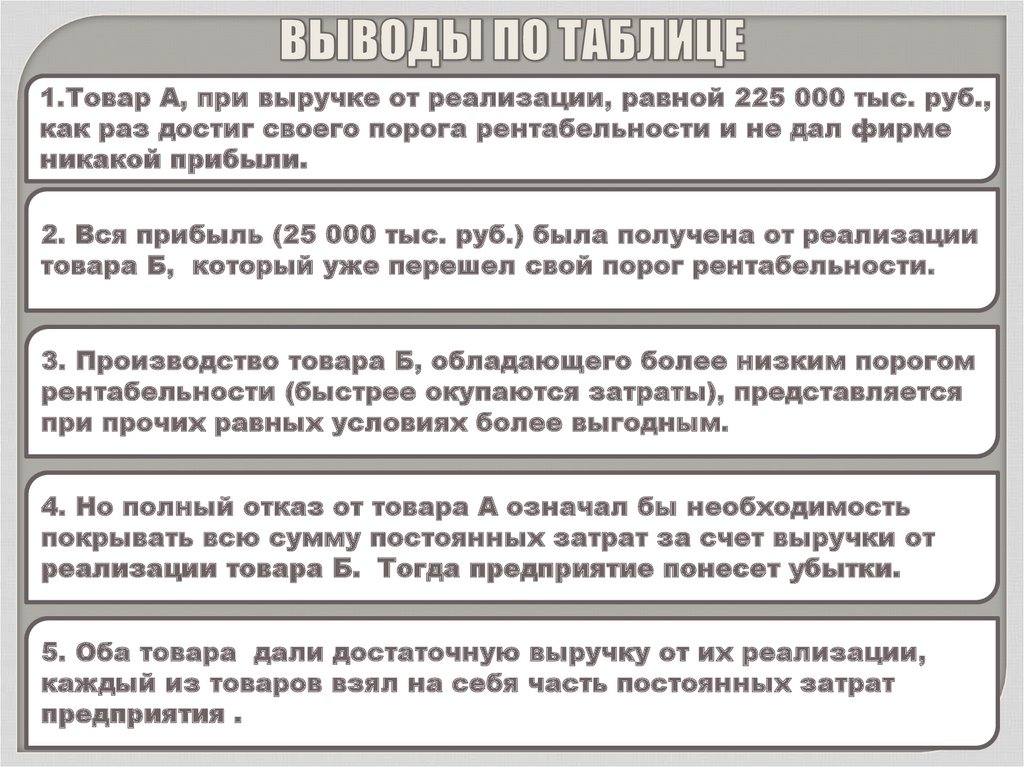

1.Товар А, при выручке от реализации, равной 225 000 тыс. руб.,как раз достиг своего порога рентабельности и не дал фирме

никакой прибыли.

2. Вся прибыль (25 000 тыс. руб.) была получена от реализации

товара Б, который уже перешел свой порог рентабельности.

3. Производство товара Б, обладающего более низким порогом

рентабельности (быстрее окупаются затраты), представляется

при прочих равных условиях более выгодным.

4. Но полный отказ от товара А означал бы необходимость

покрывать всю сумму постоянных затрат за счет выручки от

реализации товара Б. Тогда предприятие понесет убытки.

5. Оба товара дали достаточную выручку от их реализации,

каждый из товаров взял на себя часть постоянных затрат

предприятия .

42.

Показатели Вариант 11. ВР

2. ПерЗ

3. РРПВПерЗ

4.РРПВПерЗ/ВР

5. ПосЗ

6. СумЗ

7. Прибыль

8. Прирост Пр

9. ОР

10. ПР

11. ЗФП

500 000

300 000

200 000

0,4

Вариант 2 Вариант 3

Вариант 4

200 000

500 000

550 000

330 000

220 000

0,4

200 000

530 000

605 000

363 000

242 000

0,4

200 000

563 000

665 500

399 300

266 200

0,4

200 000

599 300

0

―

―

20 000

―

11

42 000

110 %

66 200

57,6%

500 000

0

4,02

5,76

500 000 500 000 500 000

105 000 165 500

50 000

(9%)

(17%)

(25%)

43.

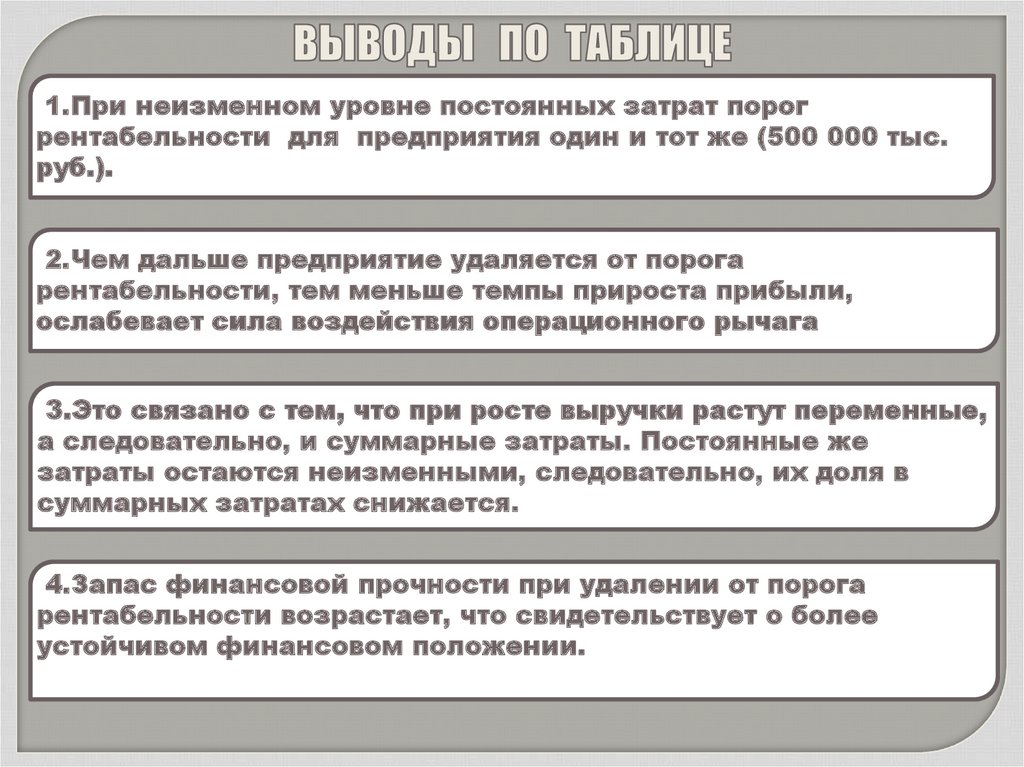

1.При неизменном уровне постоянных затрат порогрентабельности для предприятия один и тот же (500 000 тыс.

руб.).

2.Чем дальше предприятие удаляется от порога

рентабельности, тем меньше темпы прироста прибыли,

ослабевает сила воздействия операционного рычага

3.Это связано с тем, что при росте выручки растут переменные,

а следовательно, и суммарные затраты. Постоянные же

затраты остаются неизменными, следовательно, их доля в

суммарных затратах снижается.

4.Запас финансовой прочности при удалении от порога

рентабельности возрастает, что свидетельствует о более

устойчивом финансовом положении.

44.

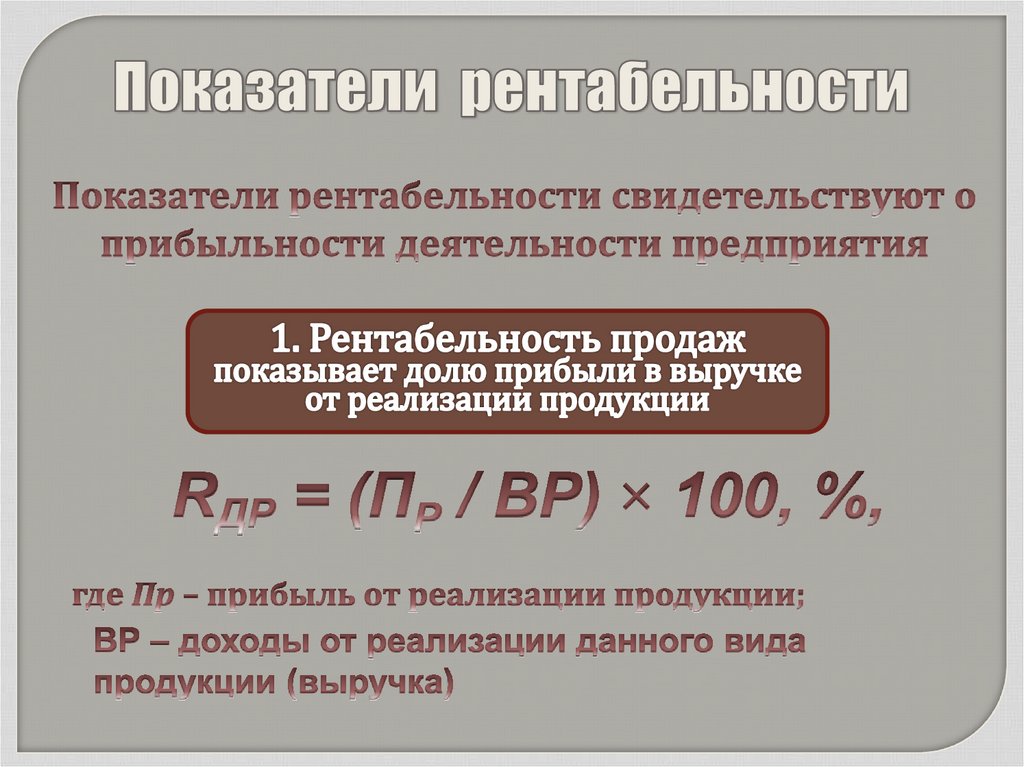

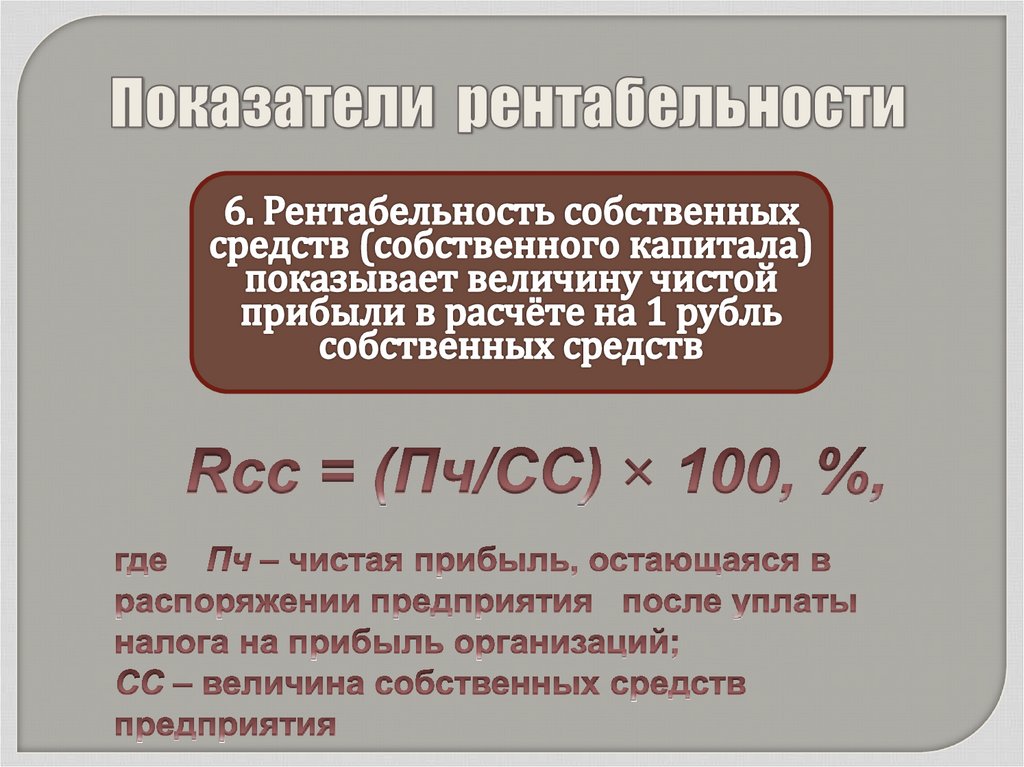

3.5. Рентабельность:понятие, сущность, виды

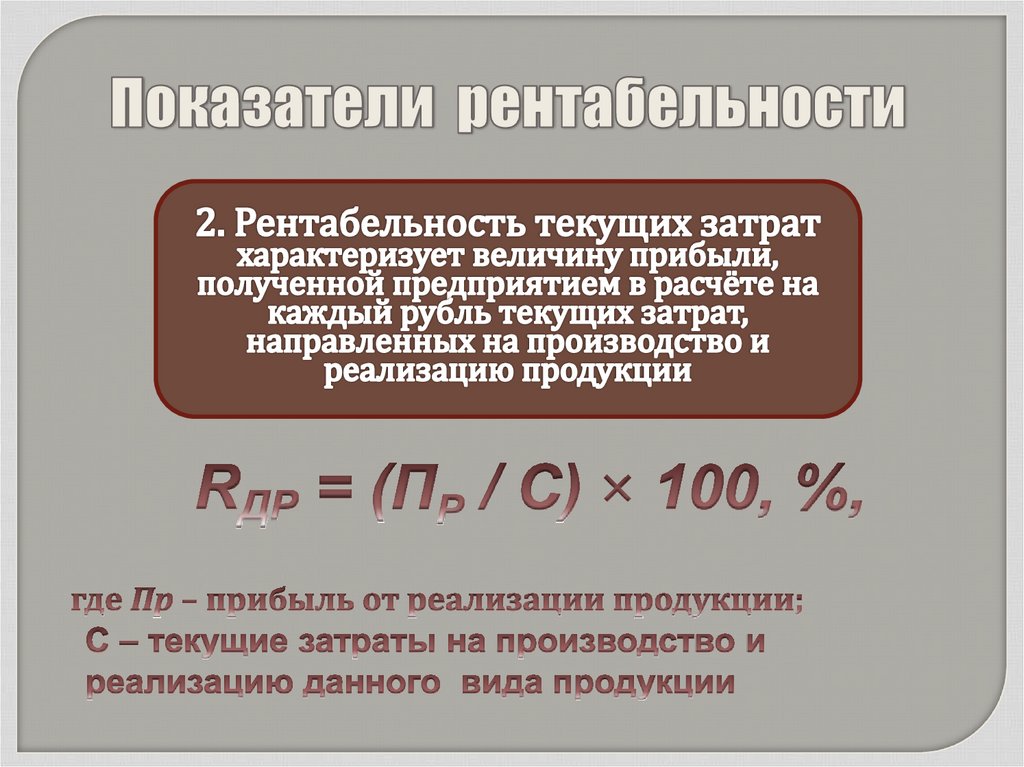

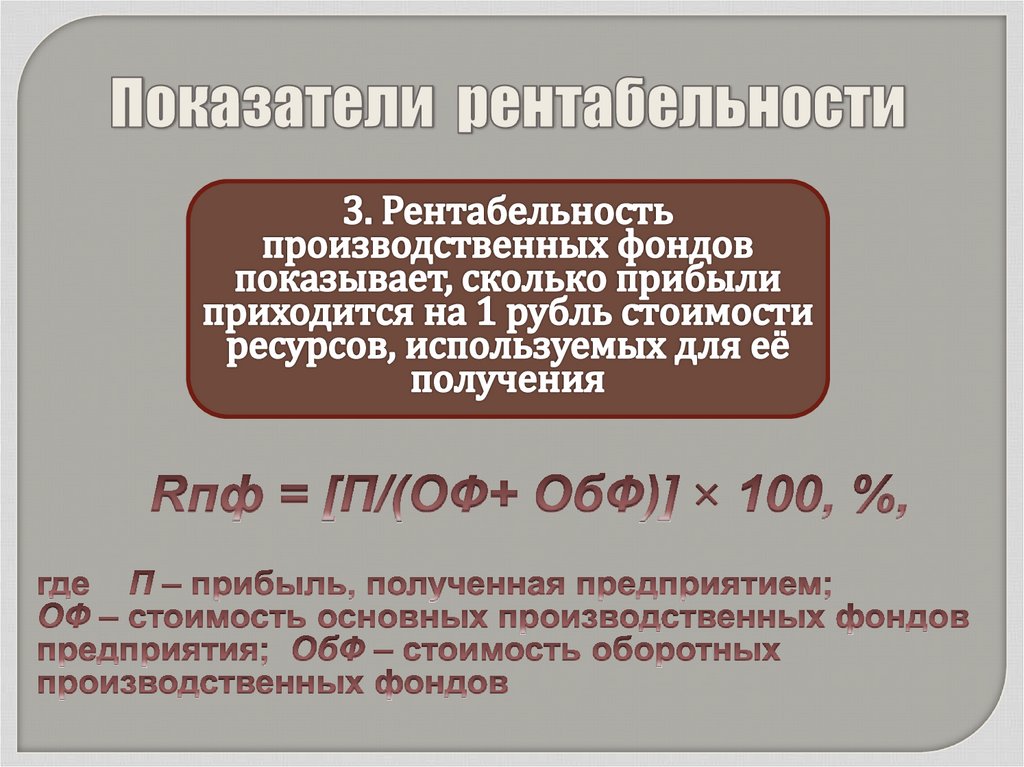

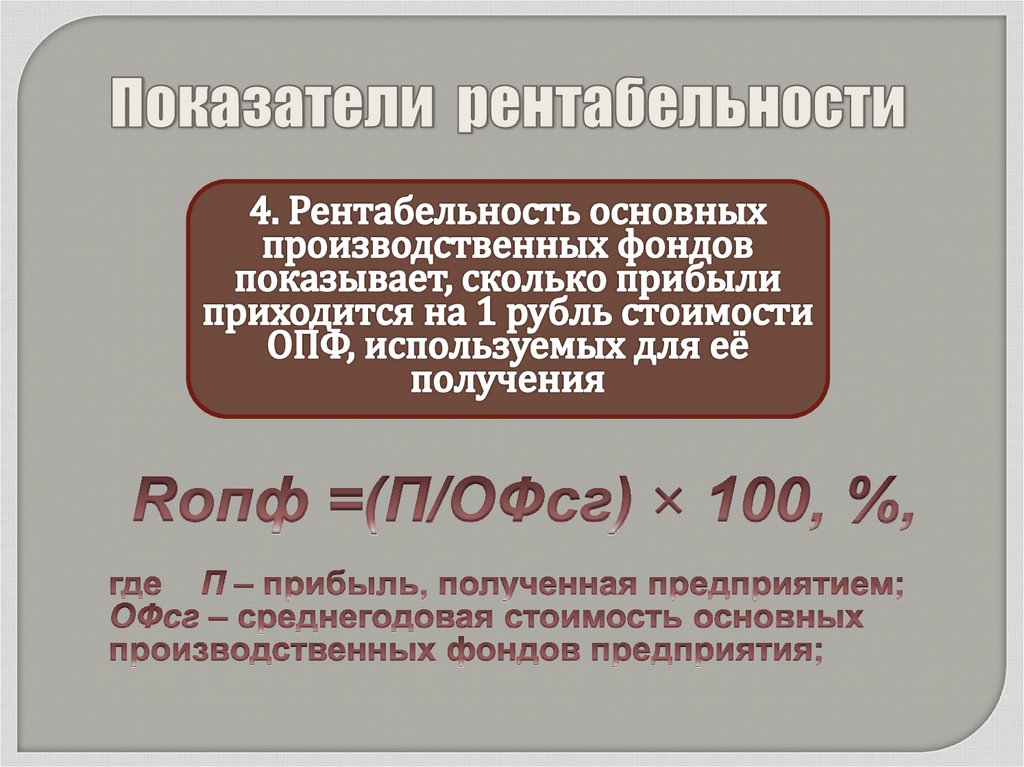

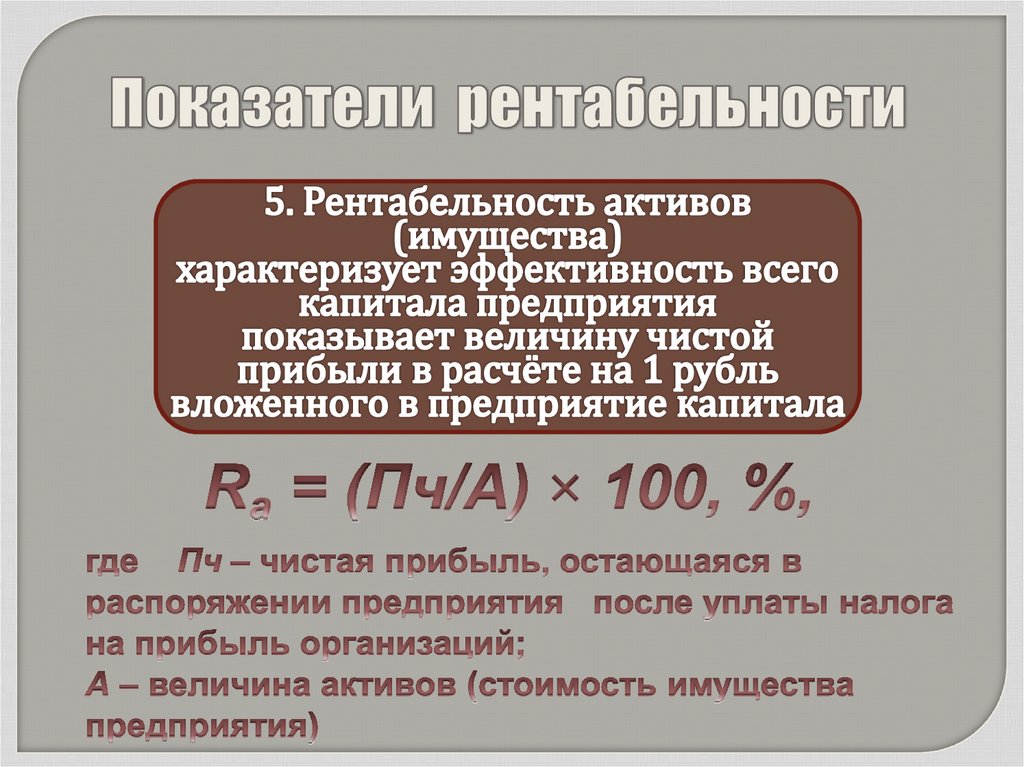

45.

46.

47.

48.

49.

50.

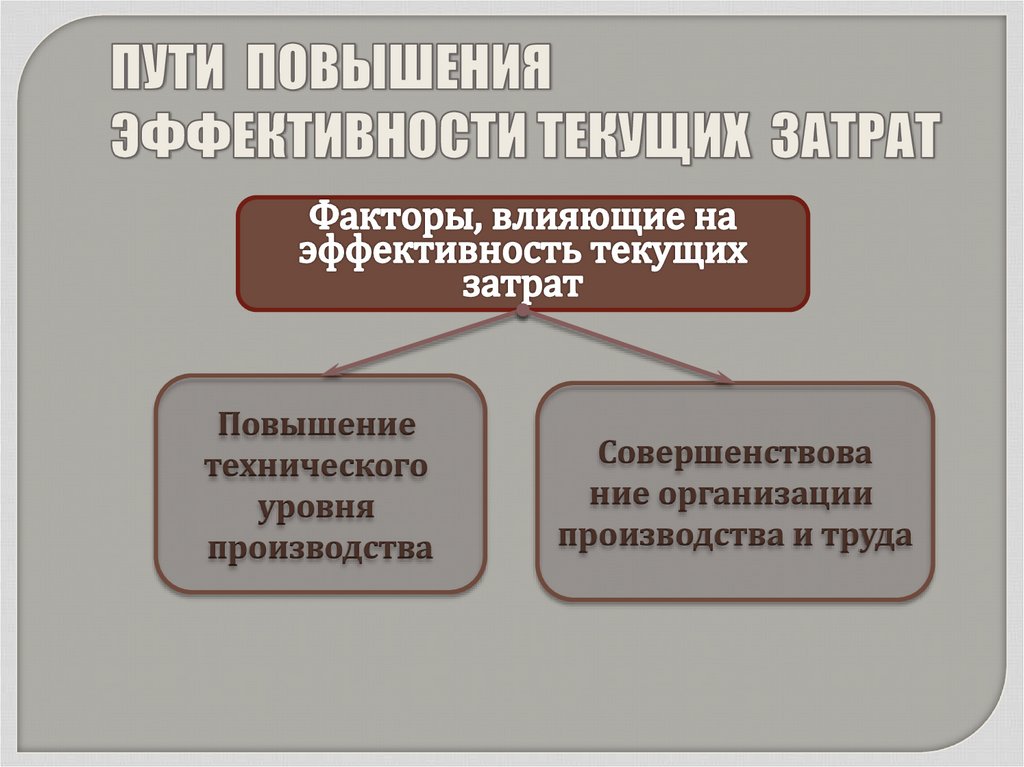

51. Факторы повышения прибыли и рентабельности

факторыУвеличения прибыли

Увеличения

рентабельности

Внешние

факторы

Внутренние

факторы

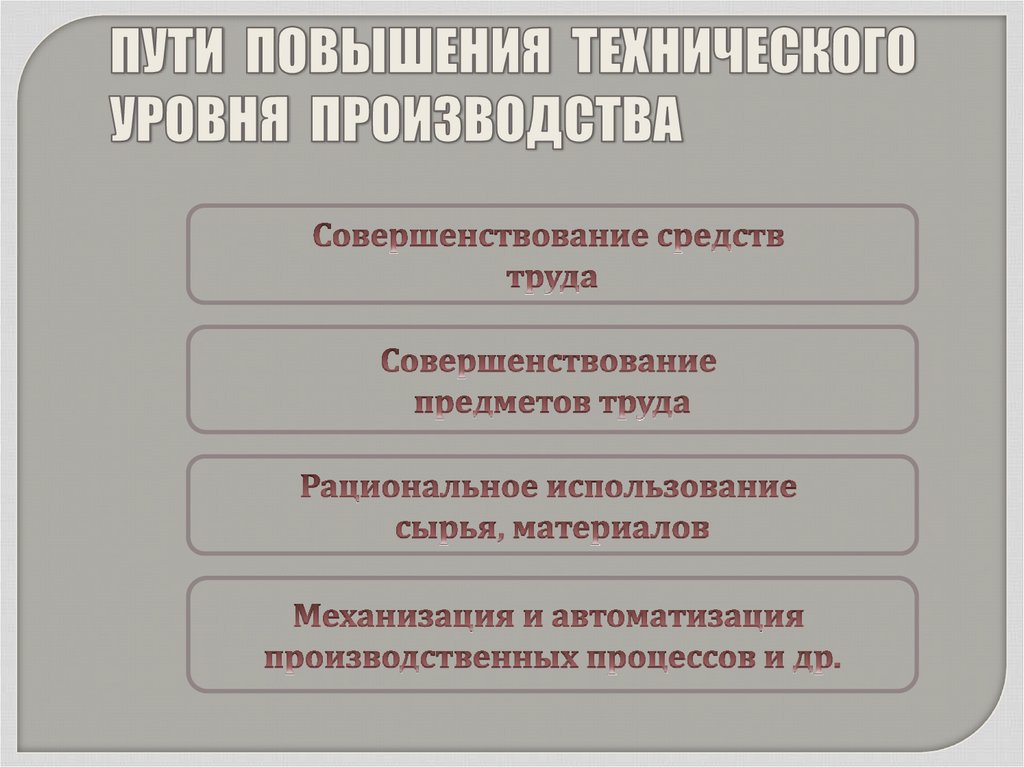

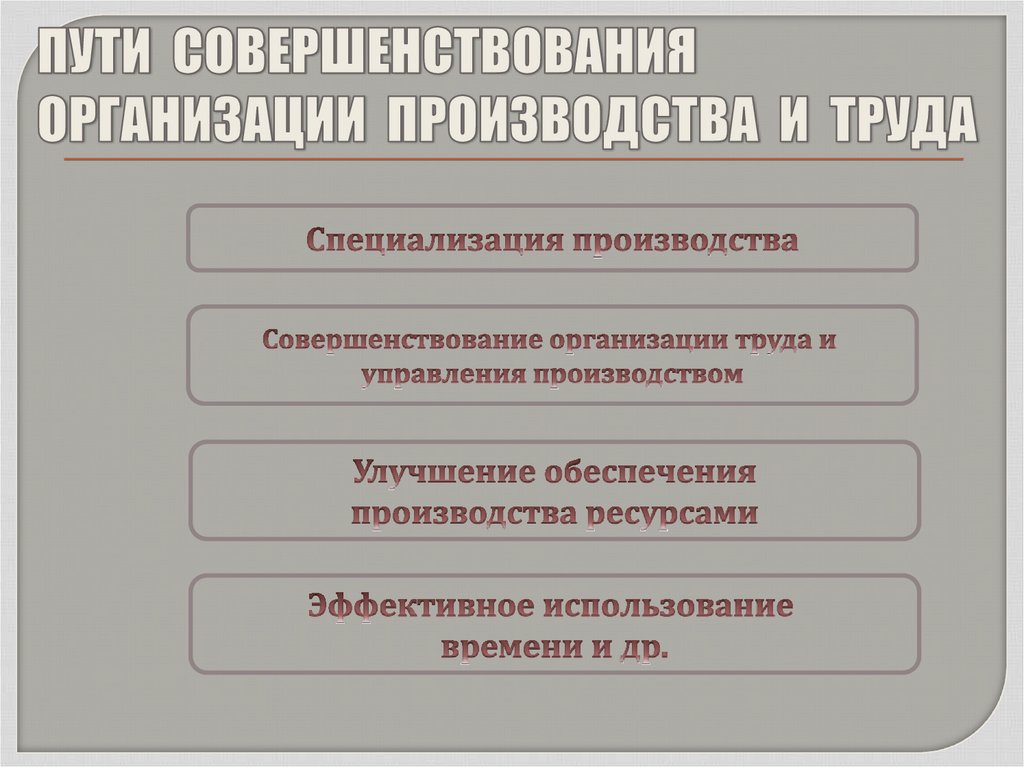

52.

Повышениетехнического

уровня

производства

Совершенствова

ние организации

производства и труда