finance

financeSimilar presentations:

")

")

Финансы в продажах. Теория и анализ

1.

Финансы в продажахТеория и анализ

2.

Содержание:1. Прибыль, её разновидности и составляющие

2. Рабочий капитал

3.

Прибыль,её разновидности и

составляющие

4.

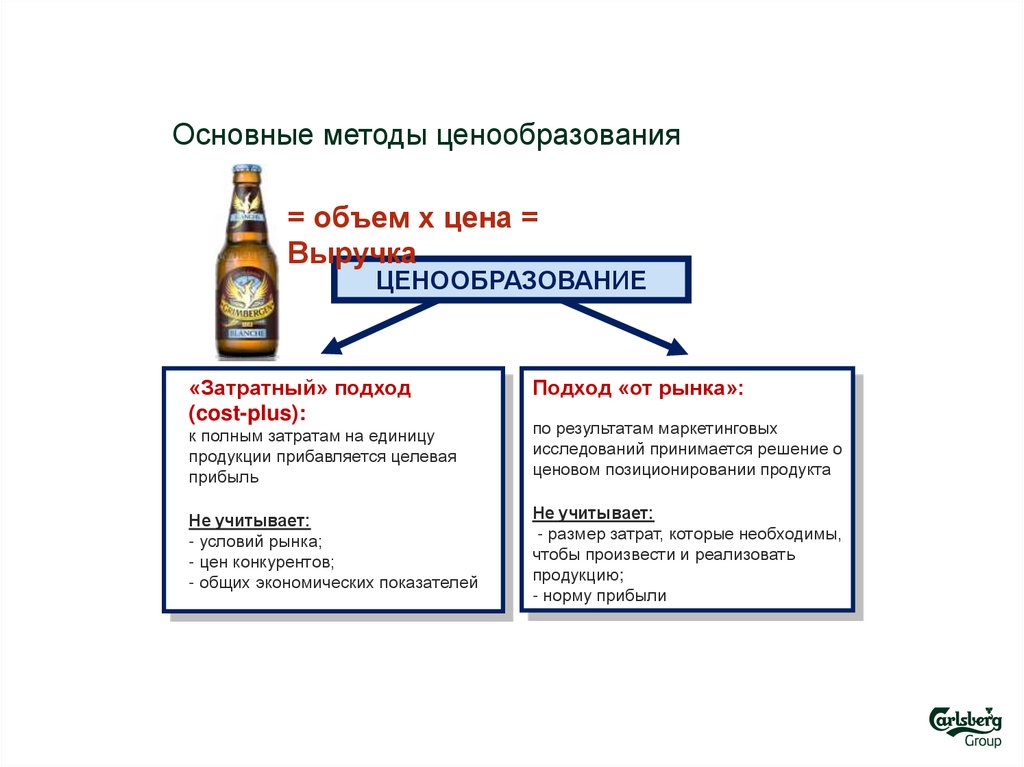

Основные методы ценообразования= объем х цена =

Выручка

ЦЕНООБРАЗОВАНИЕ

«Затратный» подход

(cost-plus):

Подход «от рынка»:

к полным затратам на единицу

продукции прибавляется целевая

прибыль

по результатам маркетинговых

исследований принимается решение о

ценовом позиционировании продукта

Не учитывает:

- условий рынка;

- цен конкурентов;

- общих экономических показателей

Не учитывает:

- размер затрат, которые необходимы,

чтобы произвести и реализовать

продукцию;

- норму прибыли

5.

Выручка и её разновидностиТоварооборот - Turnover

Платежи

государству

Валовая выручка - Gross sales value (GSV)

Заплатили

дистрибьютора

м

Заплатили

сетям/точка

м

Чистая выручка - Net sales value (NSV)

6.

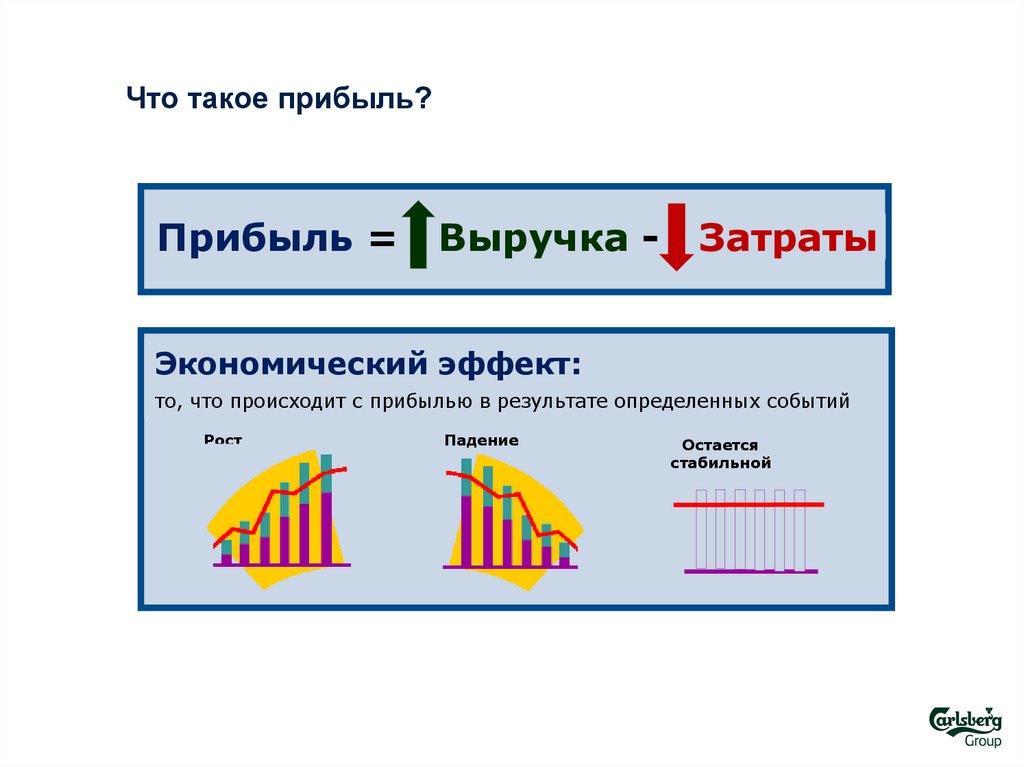

Что такое прибыль?Прибыль =

Выручка -

Затраты

Экономический эффект:

то, что происходит с прибылью в результате определенных событий

Рост

Падение

Остается

стабильной

7.

Какими бывают затраты?Прибыль =

Операционные

(OPEX)

необходимы для

обеспечения текущей

работы предприятия

• сырье и материалы;

• заработная плата

сотрудников;

• обслуживание техники и

оборудования;

• реклама и продвижение

продукции;

• обучение, консультации;

Выручка -

Затраты

Капитальные

(CAPEX)

инвестиции,

направленные

на приобретение или

обновление активов

• производственные мощности

оборудование линий,

техника, машины;

• здания, сооружения;

• разливное оборудование,

холодильники, летняя мебель

Финансовые

статьи,

налоги

8.

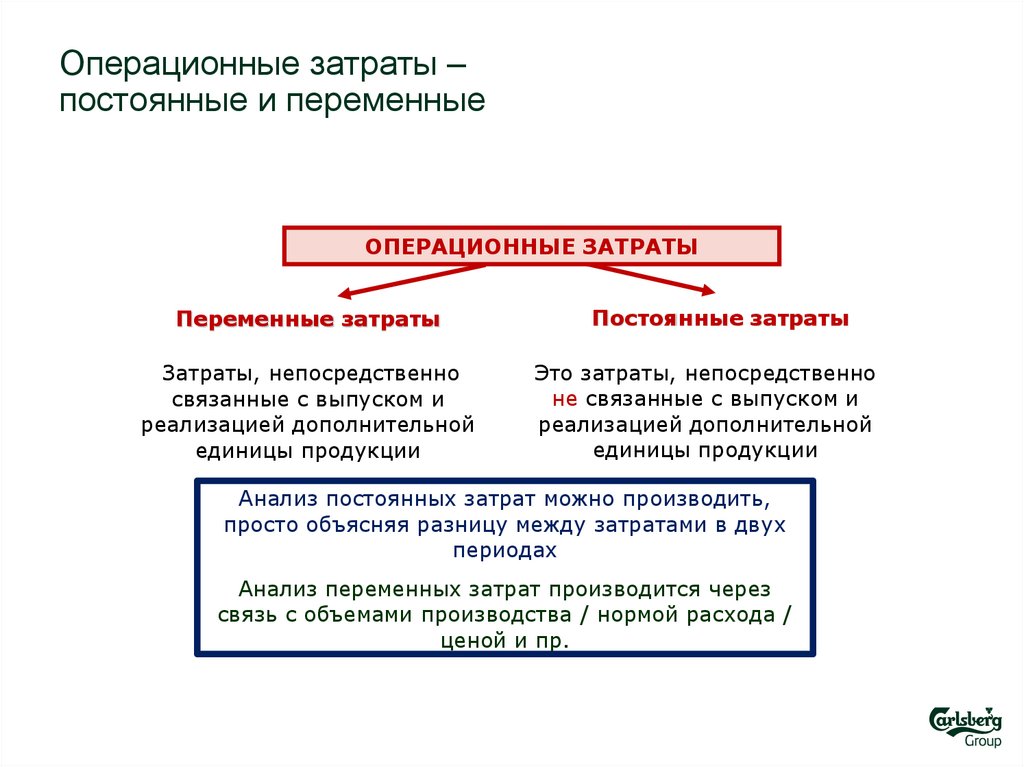

Операционные затраты –постоянные и переменные

ОПЕРАЦИОННЫЕ ЗАТРАТЫ

Переменные затраты

Затраты, непосредственно

связанные с выпуском и

реализацией дополнительной

единицы продукции

Постоянные затраты

Это затраты, непосредственно

не связанные с выпуском и

реализацией дополнительной

единицы продукции

Анализ постоянных затрат можно производить,

просто

объясняя

разницу

между

затратами

в двух

Как вы

считаете

какой

смысл

деления

периодах

затрат на постоянные и переменные?

Анализ переменных затрат производится через

связь с объемами производства / нормой расхода /

ценой и пр.

9.

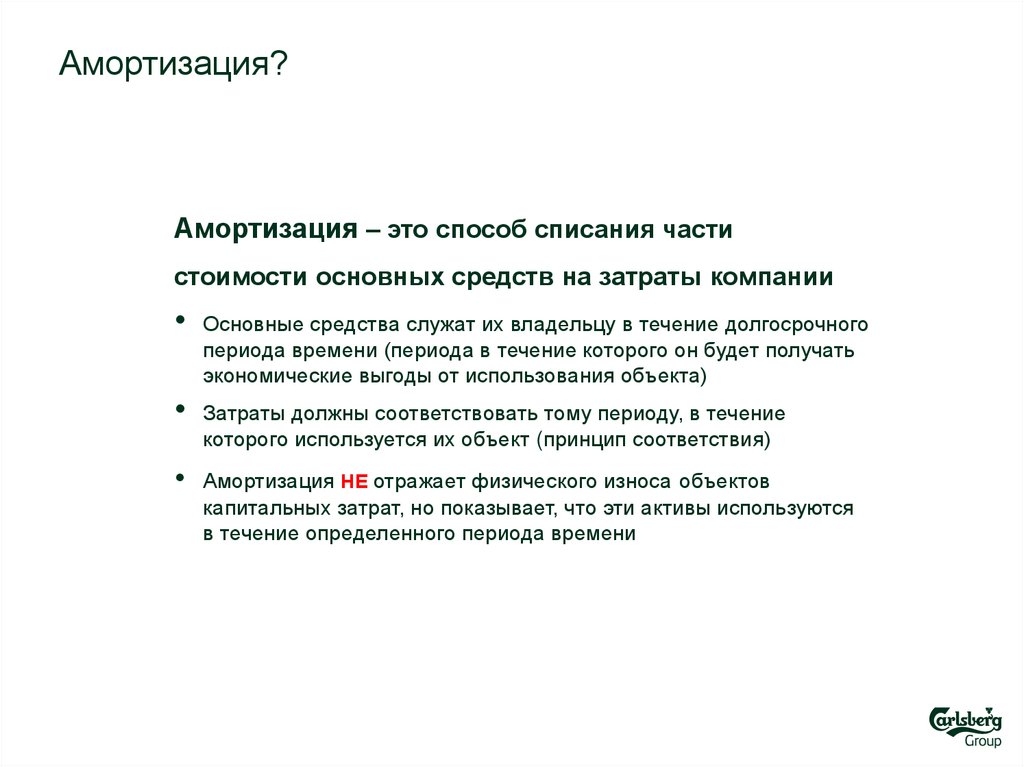

Амортизация?Амортизация – это способ списания части

стоимости основных средств на затраты компании

• Основные средства служат их владельцу в течение долгосрочного

периода времени (периода в течение которого он будет получать

экономические выгоды от использования объекта)

• Затраты должны соответствовать тому периоду, в течение

которого используется их объект (принцип соответствия)

• Амортизация НЕ отражает физического износа объектов

капитальных затрат, но показывает, что эти активы используются

в течение определенного периода времени

10.

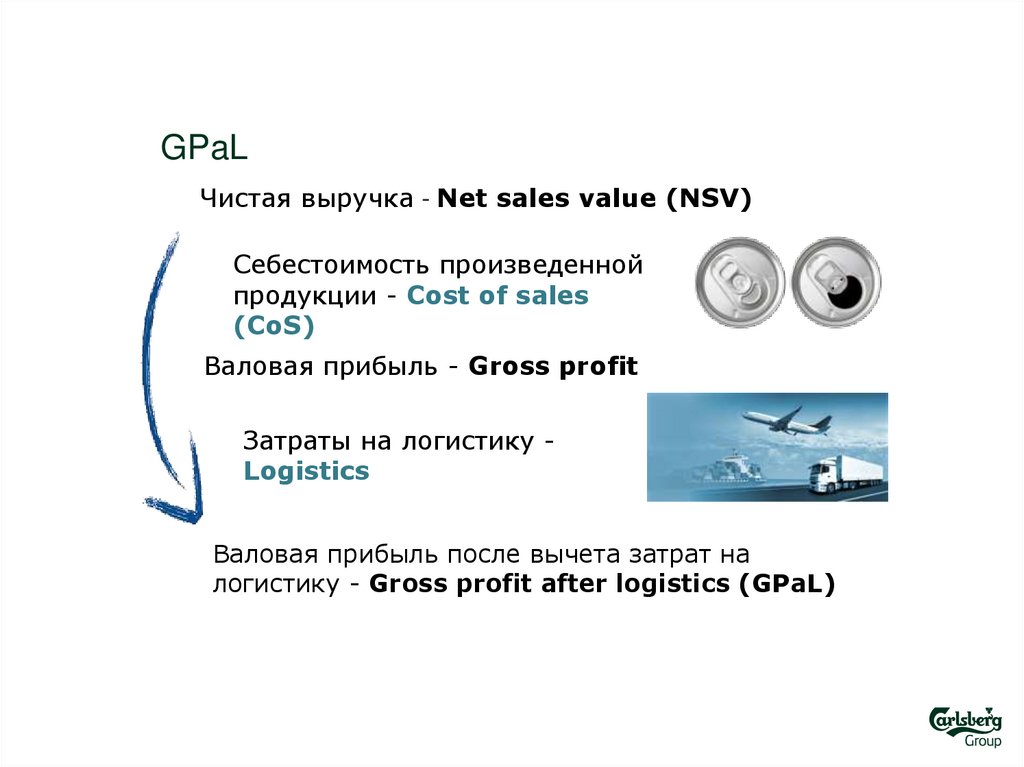

GPaLЧистая выручка - Net sales value (NSV)

Себестоимость произведенной

продукции - Cost of sales

(CoS)

Валовая прибыль - Gross profit

Затраты на логистику Logistics

Валовая прибыль после вычета затрат на

логистику - Gross profit after logistics (GPaL)

11.

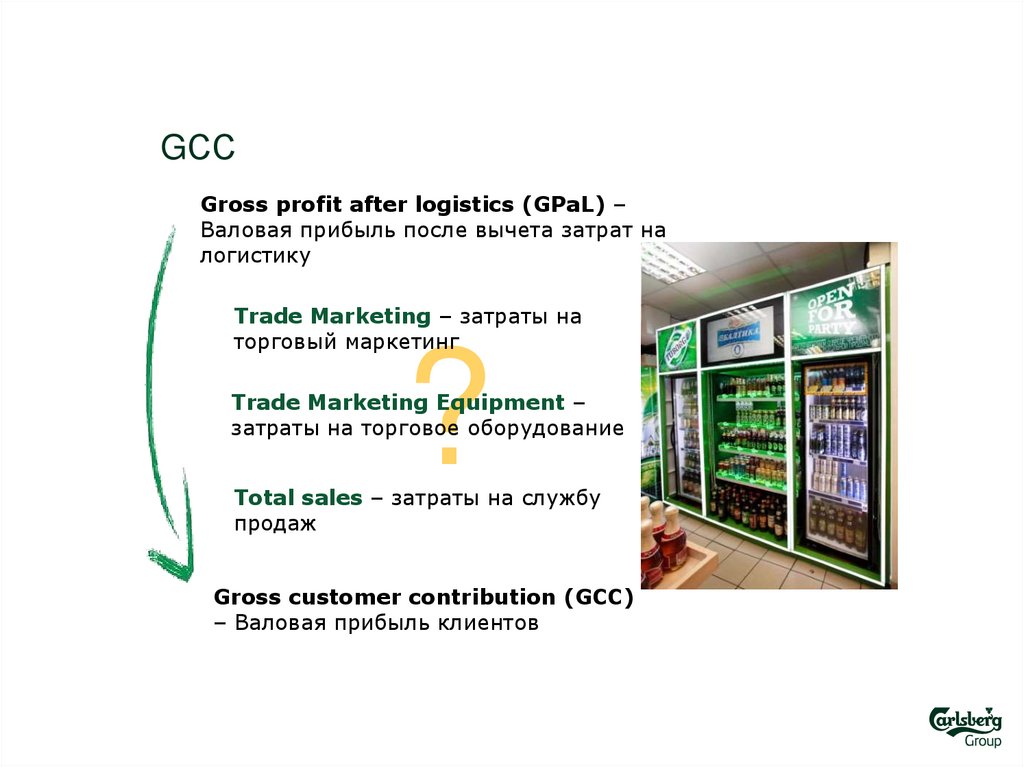

GССGross profit after logistics (GPaL) –

Валовая прибыль после вычета затрат на

логистику

Trade Marketing – затраты на

торговый маркетинг

?

Trade Marketing Equipment –

затраты на торговое оборудование

Total sales – затраты на службу

продаж

Gross customer contribution (GCC)

– Валовая прибыль клиентов

12.

GCC – показатель эффективности продажРасчет GCC идет от объемов

и выручки первичных

продаж, т.к. мы считаем

сколько заработала

компания, работая с

Цель –клиентом

оценка и анализ

прибыльности каналов,

регионов, клиентов

(дистрибьюторов, сетей)

статья

суть статьи

руб

Turnover incl. VAT

Выручка от продаж c учетом НДС и акциза

143

НДС

Выручка от продаж c учетом акциза и

без НДС

Акциз

(с 2017 г. = 21 руб./л. для пива крепостью

свыше 0,5%)

Выручка от продаж без учета НДС и

акциза

Скидки на проданную продукцию (ретро,

листинг, ценовое промо)

Чистая выручка от продаж без НДС,

акциза и скидок

-

VAT

=

Turnover

-22

-

Excise

=

Gross Sales

-

Discounts

=

Net Sales

-

Total CoS

(Cost of Sales)

Затраты на производство продукции

-33

=

Gross profit

Валовая прибыль от продаж

45

-

Total logistics

Логистические затраты

-11

=

GPaL

Валовая прибыль за вычетом логистики

34

-

Total trade Marketing

Затраты на ТМ - фиксы

-3

-

Total trade Marketing

Equipment

Амортизация; ремонт и обслуживание

оборудования

-2

-

Total Sales

Затраты на службу продаж

-4

=

Gross Customer

Contribution

Прибыльность продаж

(клиентов/ОП/каналов)

25

121

-21

100

-22

78

13.

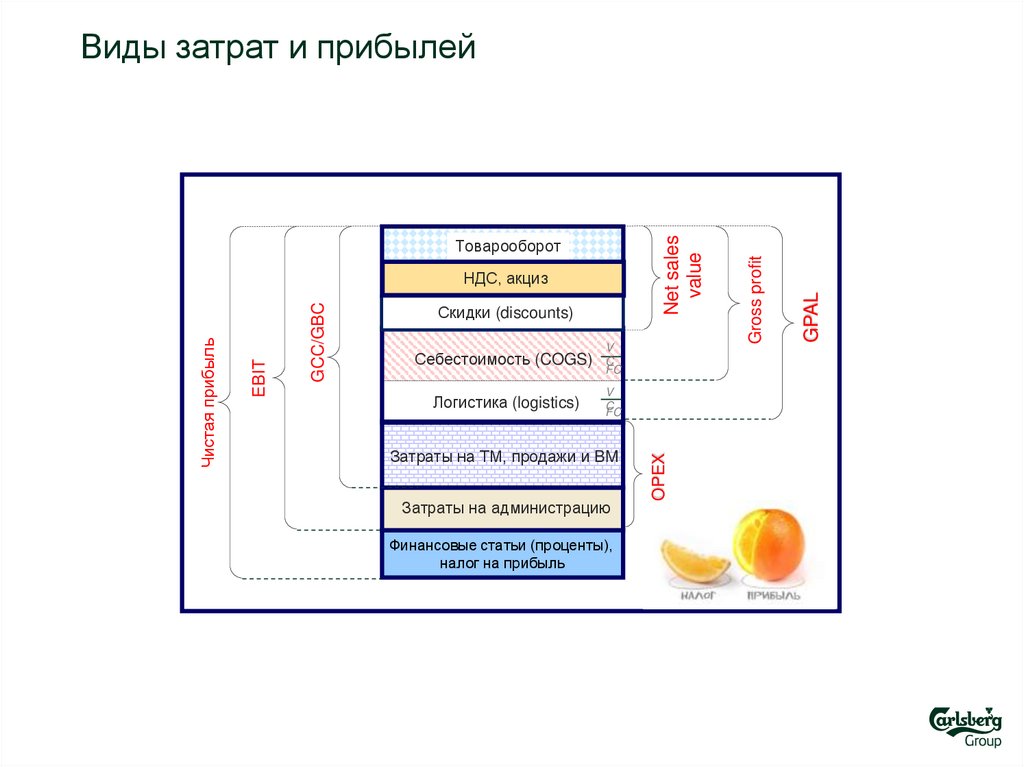

Виды затрат и прибылейНаименование статьи PL

Turnover incl. VAT

Turnover incl. VAT

Turnover incl. VAT

Turnover incl. VAT

-

VAT

VAT

VAT

VAT

=

Turnover

Turnover

Turnover

Turnover

=

Excise

Gross Sales

Excise

Gross Sales

Excise

Gross Sales

Excise

Gross Sales

-

Discounts

Discounts

Discounts

Discounts

=

Net Sales

Net Sales

Net Sales

Net Sales

-

Total CoS

(Cost of Sales)

Total CoS

(Cost of Sales)

Total CoS

(Cost of Sales)

Total CoS

(Cost of Sales)

=

=

Gross profit

Total logistics

GPaL

Gross profit

Total logistics

GPaL

Gross profit

Total logistics

GPaL

Gross profit

Total logistics

GPaL

-

Total trade Marketing

Total trade Marketing

Total trade Marketing

-

Total trade Marketing

Equipment

Total trade Marketing

Equipment

Total trade Marketing

Equipment

-

Total Sales

Total Sales

Total Brand Marketing

Total Brand Marketing

Gross Brand

Contribution (GBC)

Earnings before

interest and tax

(EBIT)

Administration

=

Gross Profit after

Logistics (GPaL)

Gross Customer

Contribution (GCC)

14.

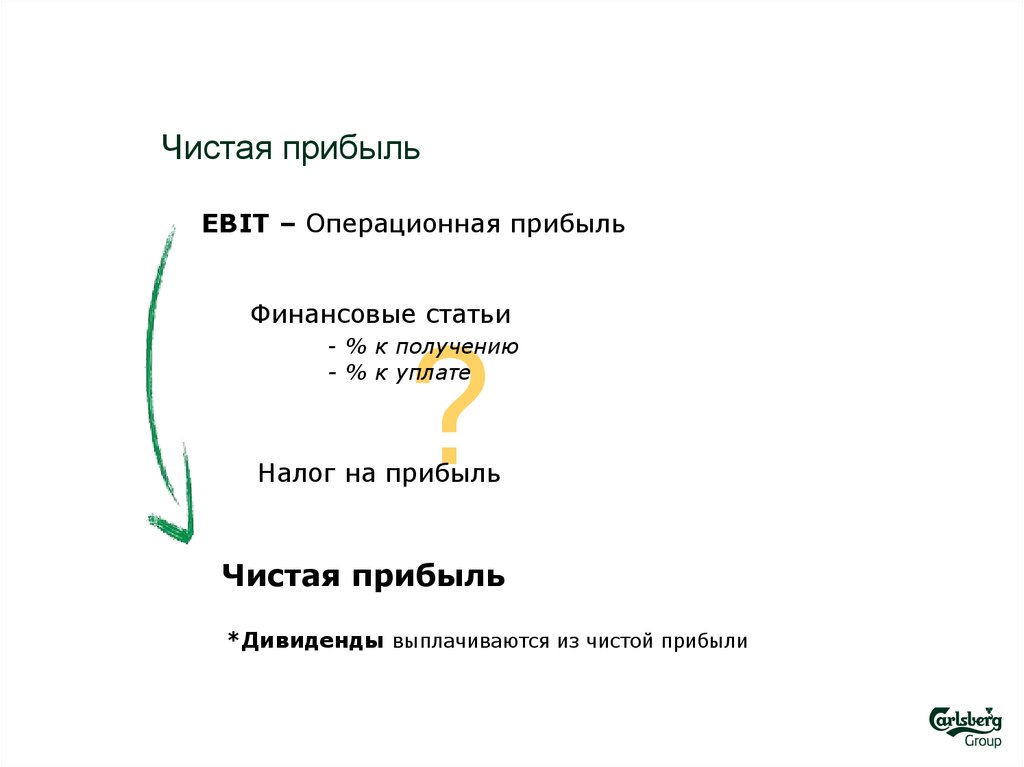

Чистая прибыльEBIT – Операционная прибыль

Финансовые статьи

- % к получению

- % к уплате

?

Налог на прибыль

Чистая прибыль

*Дивиденды выплачиваются из чистой прибыли

15.

Скидки (discounts)Себестоимость (COGS)

V

C

FC

Логистика (logistics)

V

C

FC

Затраты на ТМ, продажи и BM

Затраты на администрацию

Финансовые статьи (проценты),

налог на прибыль

EBIT

GPAL

GCC/GBC

EBIT

Чистая прибыль

НДС, акциз

Gross profit

Товарооборот

OPEX

Net sales

value

Виды затрат и прибылей

16.

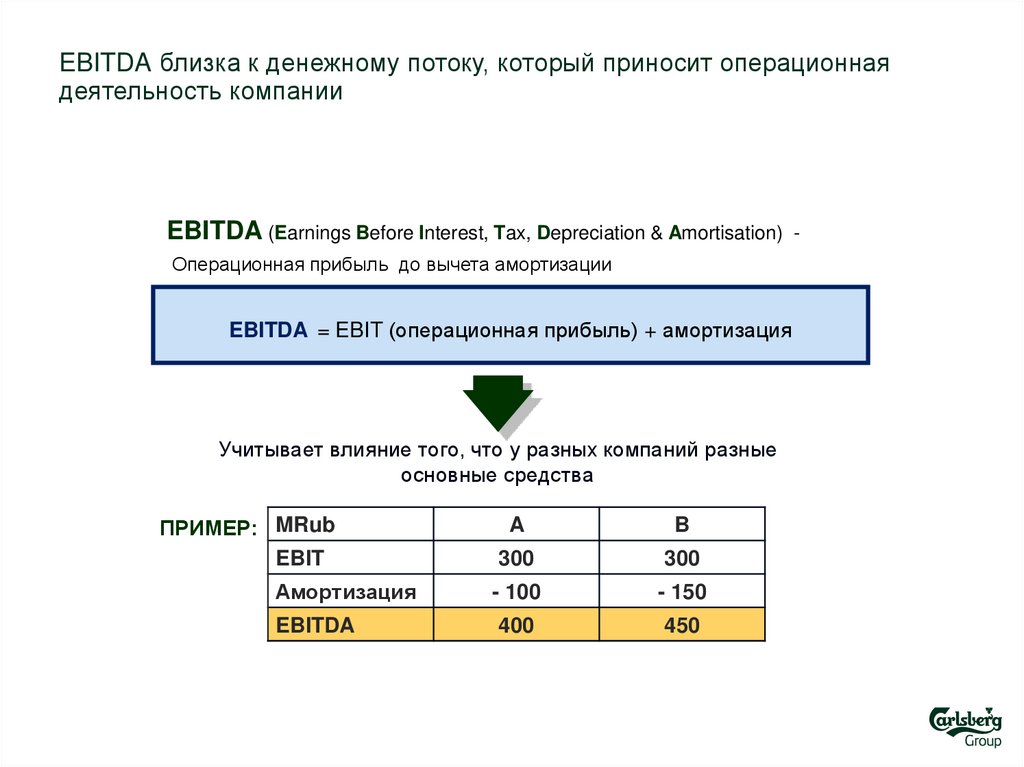

EBITDA близка к денежному потоку, который приносит операционнаядеятельность компании

EBITDA (Earnings Before Interest, Tax, Depreciation & Amortisation) Операционная прибыль до вычета амортизации

EBITDA = EBIT (операционная прибыль) + амортизация

Учитывает влияние того, что у разных компаний разные

основные средства

ПРИМЕР: MRub

EBIT

A

B

300

300

Амортизация

- 100

- 150

EBITDA

400

450

17.

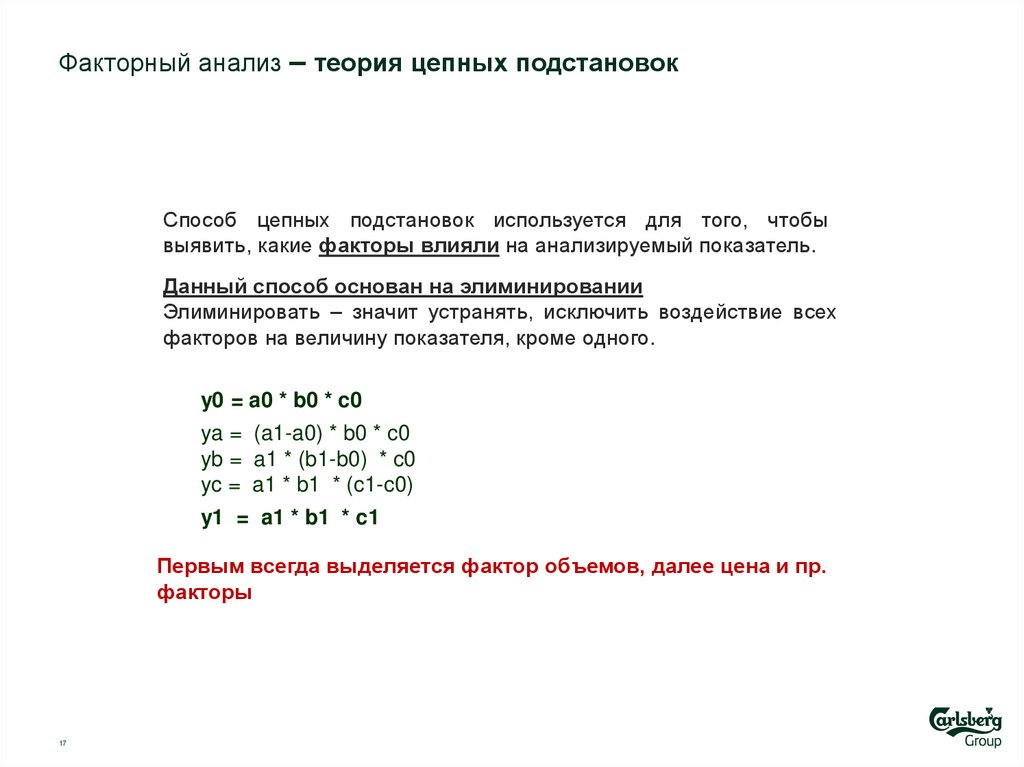

Факторный анализ – теория цепных подстановокСпособ цепных подстановок используется для того, чтобы

выявить, какие факторы влияли на анализируемый показатель.

Данный способ основан на элиминировании

Элиминировать – значит устранять, исключить воздействие всех

факторов на величину показателя, кроме одного.

y0 = a0 * b0 * c0

ya = (a1-a0) * b0 * c0

yb = a1 * (b1-b0) * c0

yc = a1 * b1 * (c1-c0)

y1 = a1 * b1 * c1

Первым всегда выделяется фактор объемов, далее цена и пр.

факторы

17

18.

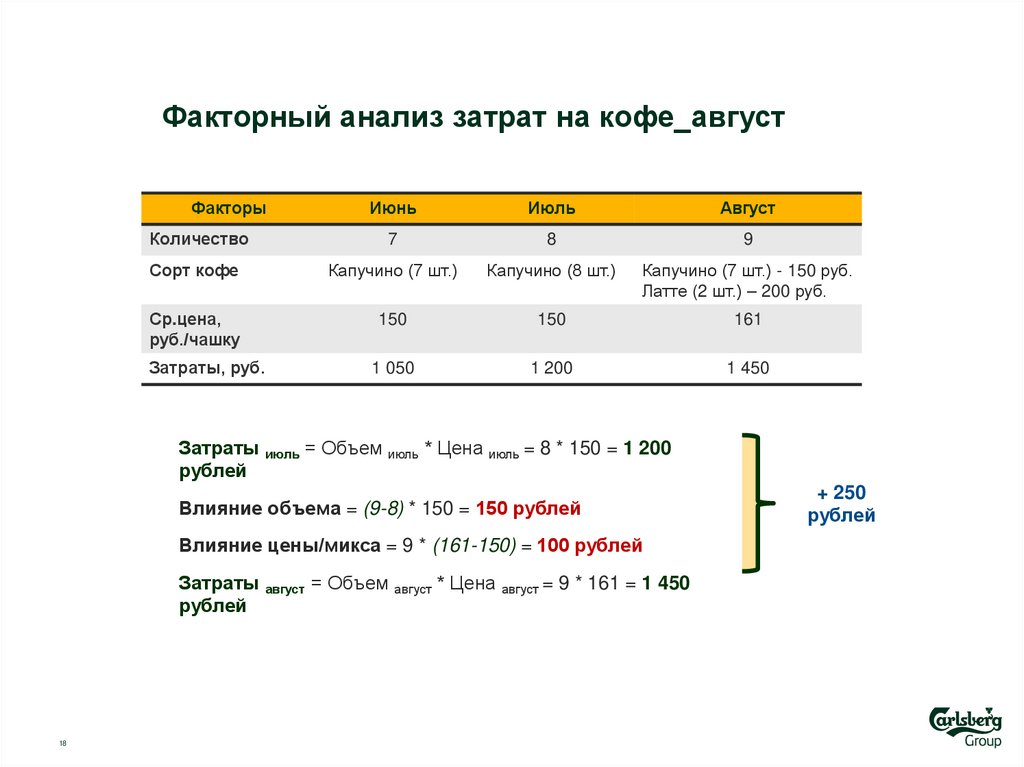

Факторный анализ затрат на кофе_августФакторы

Июнь

Июль

Август

Количество

7

8

9

Сорт кофе

Капучино (7 шт.)

Капучино (8 шт.)

Капучино (7 шт.) - 150 руб.

Латте (2 шт.) – 200 руб.

Ср.цена,

руб./чашку

150

150

161

Затраты, руб.

1 050

1 200

1 450

Затраты июль = Объем июль * Цена июль = 8 * 150 = 1 200

рублей

Влияние объема = (9-8) * 150 = 150 рублей

Влияние цены/микса = 9 * (161-150) = 100 рублей

Затраты август = Объем август * Цена август = 9 * 161 = 1 450

рублей

18

+ 250

рублей

19.

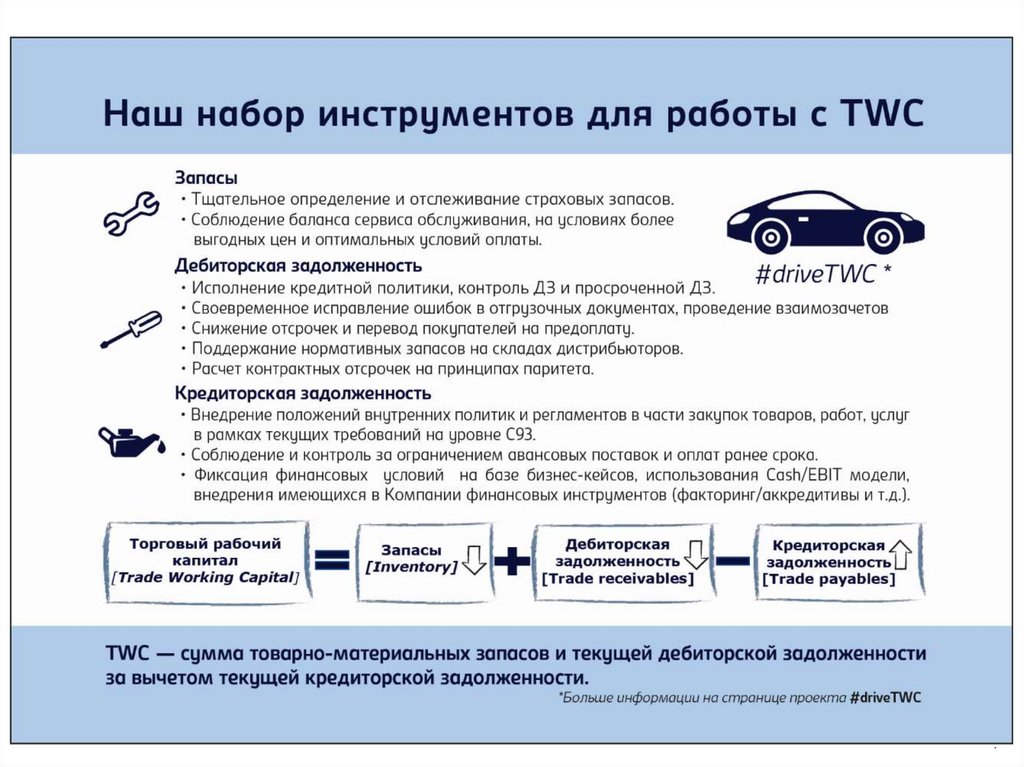

TWCРабочий капитал

20.

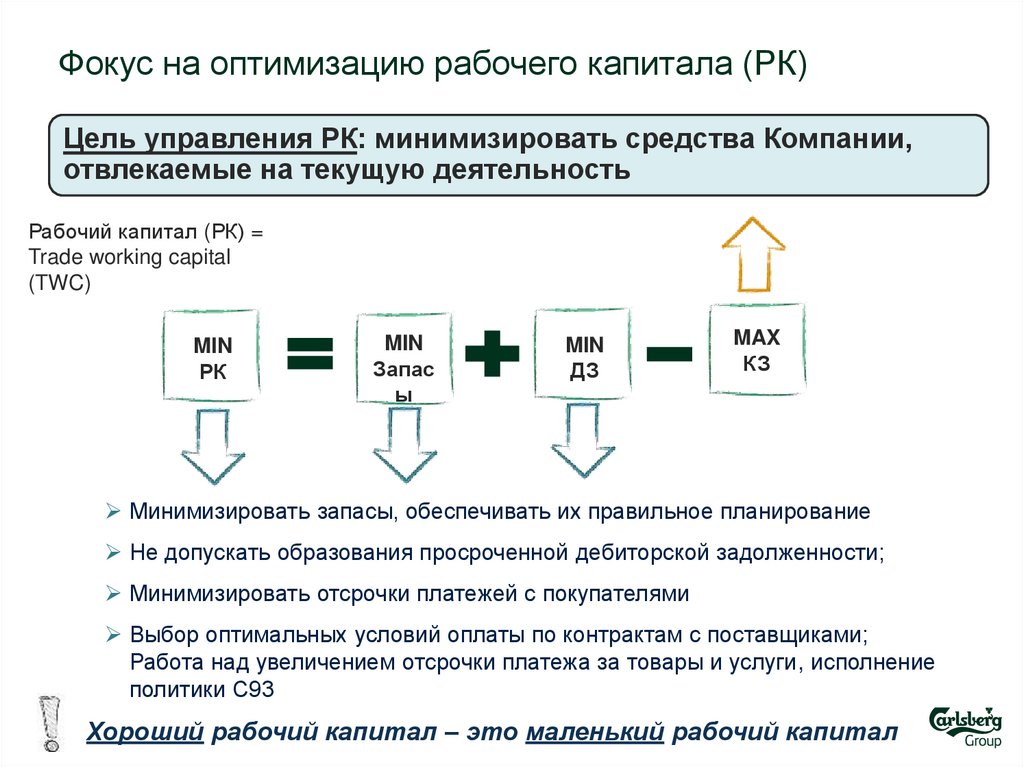

Фокус на оптимизацию рабочего капитала (РК)Цель управления РК: минимизировать средства Компании,

отвлекаемые на текущую деятельность

Рабочий капитал (РК) =

Trade working capital

(TWC)

MIN

РК

MIN

Запас

ы

MIN

ДЗ

MAX

КЗ

Минимизировать запасы, обеспечивать их правильное планирование

Не допускать образования просроченной дебиторской задолженности;

Минимизировать отсрочки платежей с покупателями

Выбор оптимальных условий оплаты по контрактам с поставщиками;

Работа над увеличением отсрочки платежа за товары и услуги, исполнение

политики С93

Хороший рабочий капитал – это маленький рабочий капитал

21.

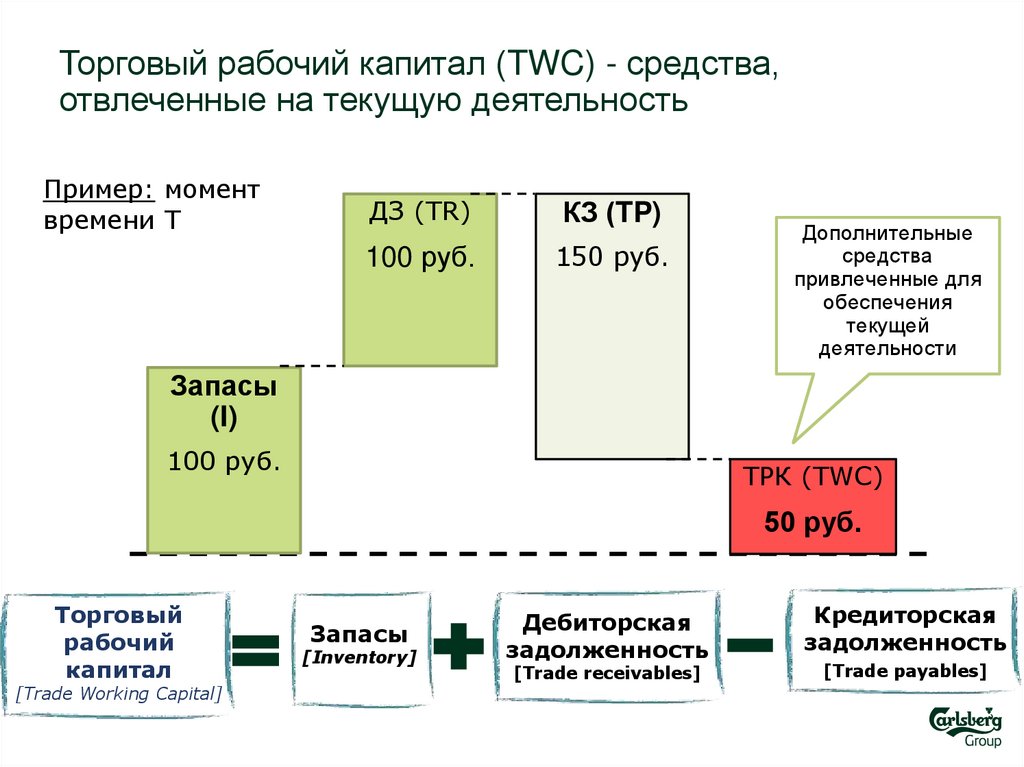

Торговый рабочий капитал (TWC) - средства,отвлеченные на текущую деятельность

Пример: момент

времени Т

ДЗ (TR)

КЗ (TP)

100 руб.

150 руб.

Дополнительные

средства

привлеченные для

обеспечения

текущей

деятельности

Запасы

(I)

100 руб.

ТРК (TWC)

21

50 руб.

Торговый

рабочий

капитал

[Trade Working Capital]

Запасы

[Inventory]

Дебиторская

задолженность

[Trade receivables]

Кредиторская

задолженность

[Trade payables]

22.

23.

24.

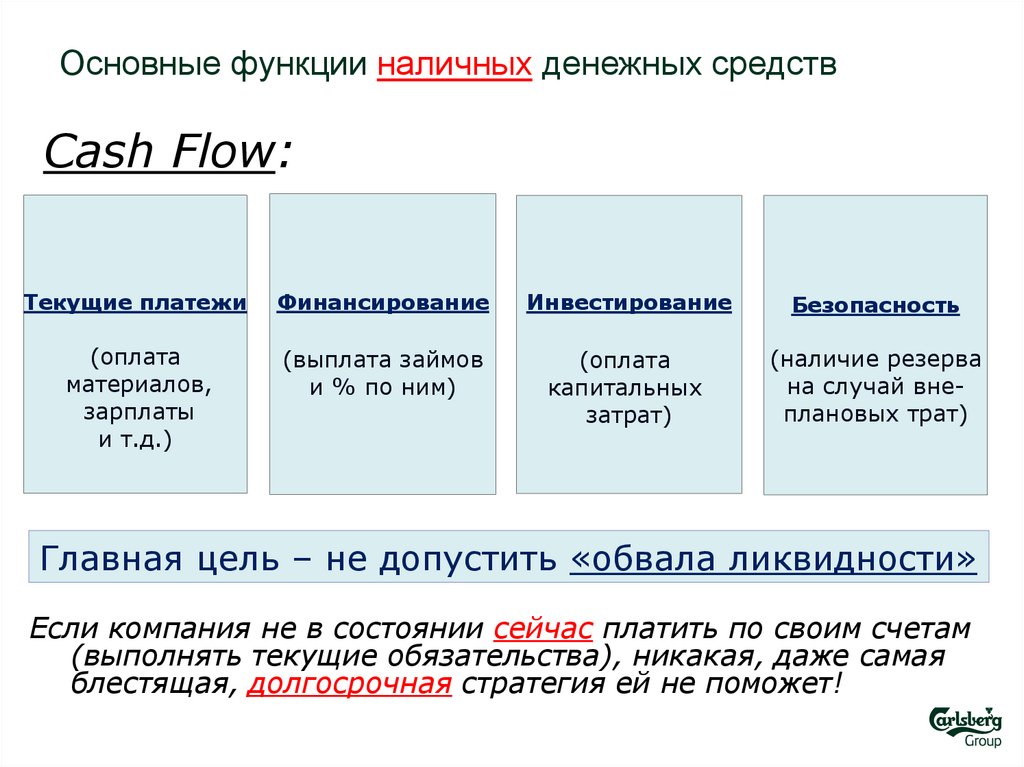

Основные функции наличных денежных средствCash Flow:

Текущие платежи

Финансирование

Инвестирование

Безопасность

(оплата

материалов,

зарплаты

и т.д.)

(выплата займов

и % по ним)

(оплата

капитальных

затрат)

(наличие резерва

на случай внеплановых трат)

Главная цель – не допустить «обвала ликвидности»

Если компания не в состоянии сейчас платить по своим счетам

(выполнять текущие обязательства), никакая, даже самая

блестящая, долгосрочная стратегия ей не поможет!

25.

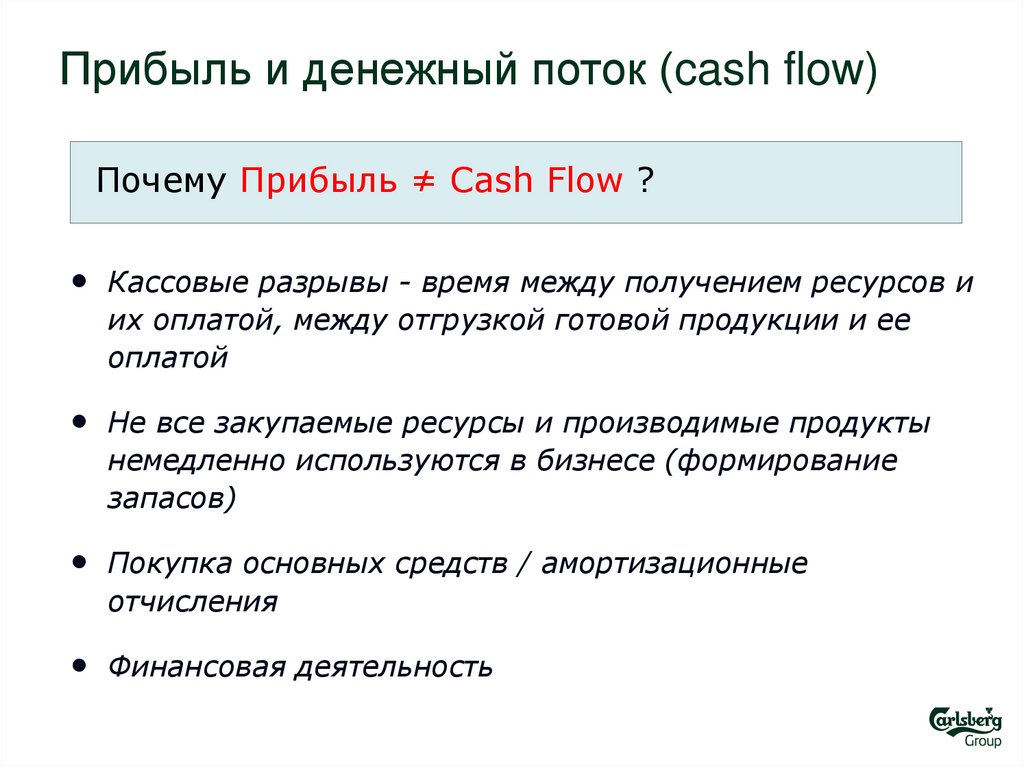

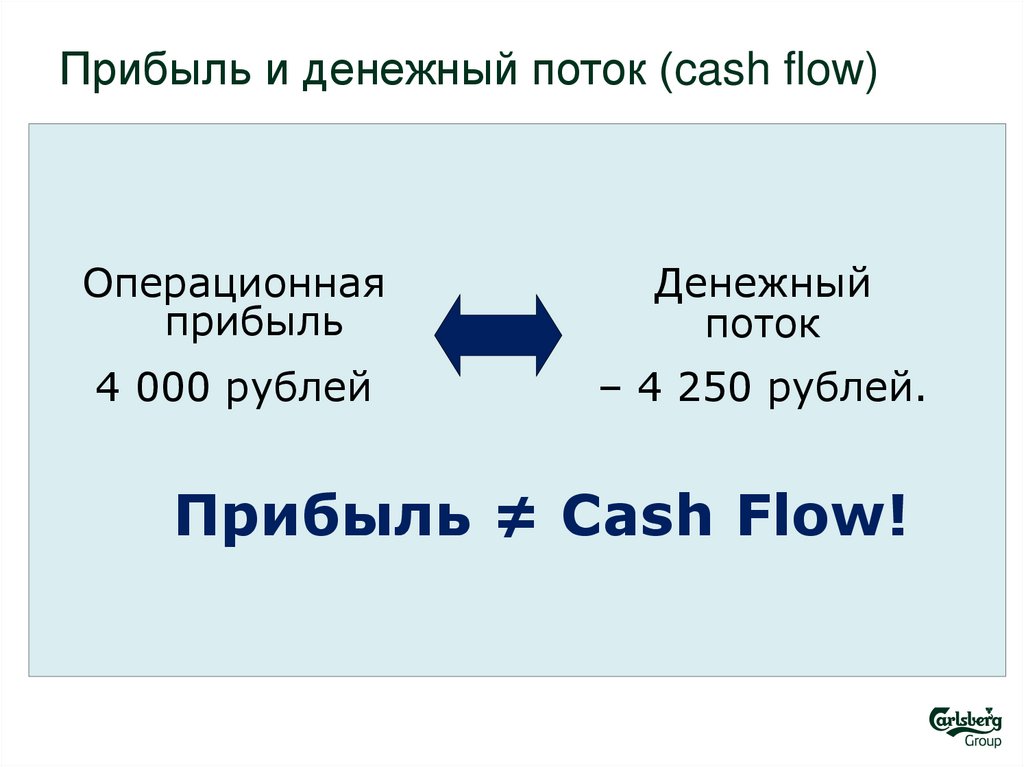

Прибыль и денежный поток (cash flow)Почему Прибыль ≠ Cash Flow ?

• Кассовые разрывы - время между получением ресурсов и

их оплатой, между отгрузкой готовой продукции и ее

оплатой

• Не все закупаемые ресурсы и производимые продукты

немедленно используются в бизнесе (формирование

запасов)

• Покупка основных средств / амортизационные

отчисления

• Финансовая деятельность

26.

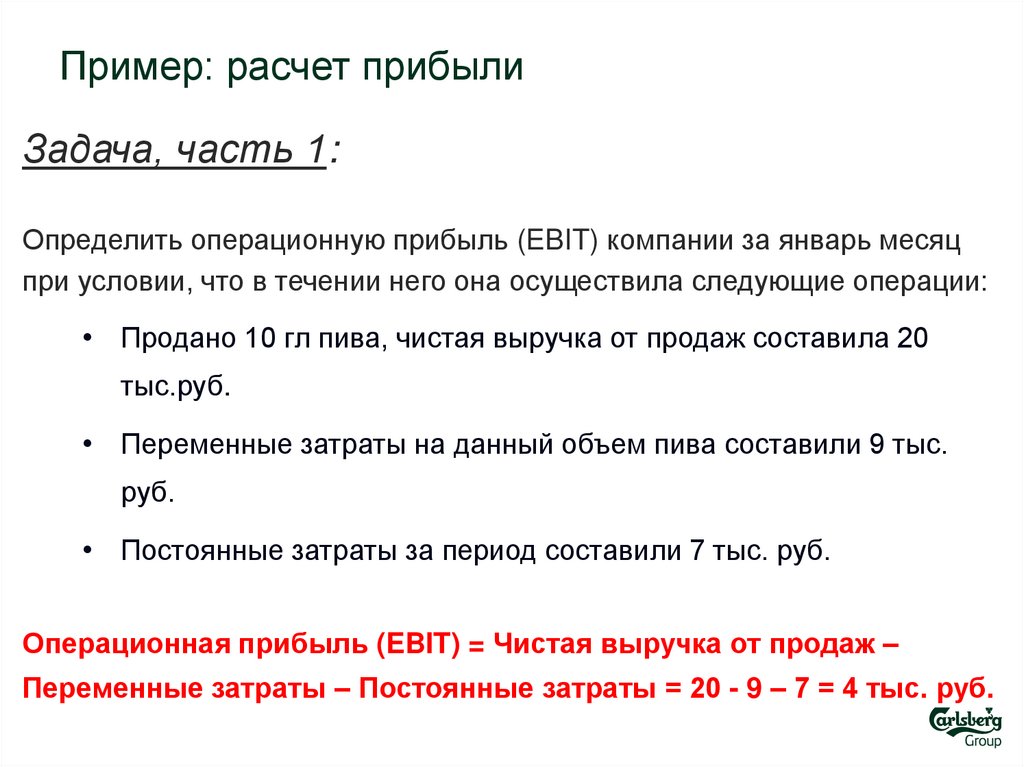

Пример: расчет прибылиЗадача, часть 1:

Определить операционную прибыль (EBIT) компании за январь месяц

при условии, что в течении него она осуществила следующие операции:

• Продано 10 гл пива, чистая выручка от продаж составила 20

тыс.руб.

• Переменные затраты на данный объем пива составили 9 тыс.

руб.

• Постоянные затраты за период составили 7 тыс. руб.

Операционная прибыль (EBIT) = Чистая выручка от продаж –

Переменные затраты – Постоянные затраты = 20 - 9 – 7 = 4 тыс. руб.

27.

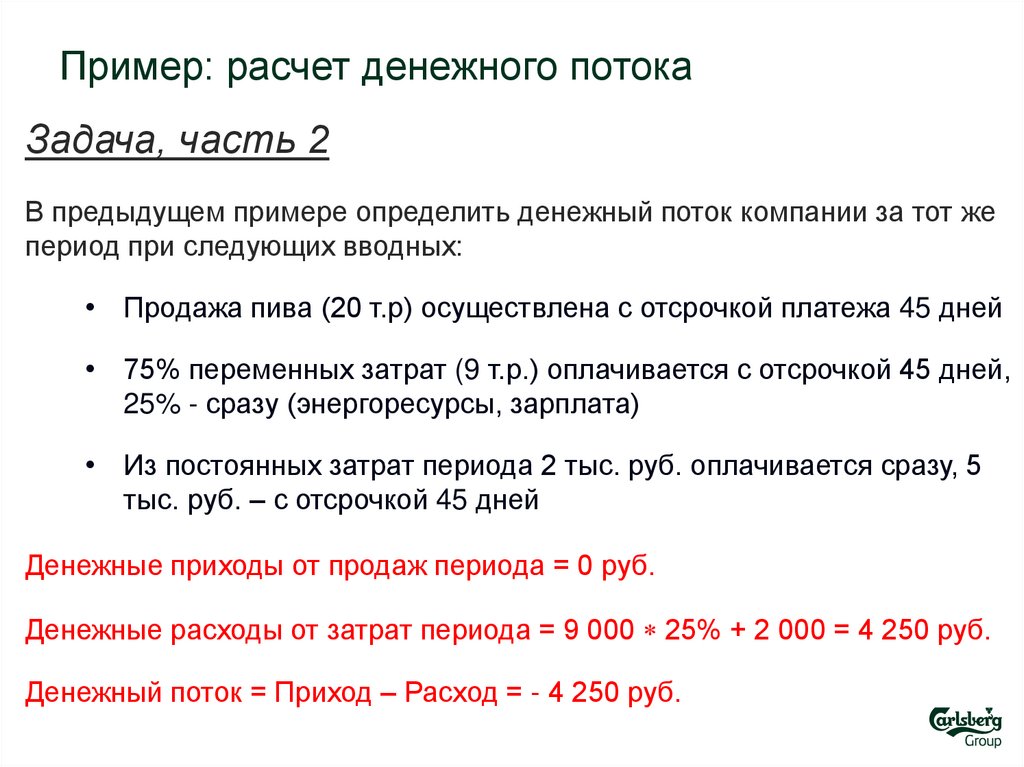

Пример: расчет денежного потокаЗадача, часть 2

В предыдущем примере определить денежный поток компании за тот же

период при следующих вводных:

• Продажа пива (20 т.р) осуществлена с отсрочкой платежа 45 дней

• 75% переменных затрат (9 т.р.) оплачивается с отсрочкой 45 дней,

25% - сразу (энергоресурсы, зарплата)

• Из постоянных затрат периода 2 тыс. руб. оплачивается сразу, 5

тыс. руб. – с отсрочкой 45 дней

Денежные приходы от продаж периода = 0 руб.

Денежные расходы от затрат периода = 9 000 25% + 2 000 = 4 250 руб.

Денежный поток = Приход – Расход = - 4 250 руб.

28.

Прибыль и денежный поток (cash flow)Операционная

прибыль

Денежный

поток

4 000 рублей

– 4 250 рублей.

Прибыль ≠ Cash Flow!