finance

financeSimilar presentations:

Финансовая модель X5 Retail Group («Х5»)

1. Финансовая модель X5 RETAIL GROUP

Луданова Юлиягр 17ОЗМ-01/16КФ

2. О компании

X5 Retail Group («Х5») — одна из ведущих российских мультиформатныхпродуктовых розничных компаний. Управляет магазинами нескольких

торговых сетей:

магазинами «у дома» под брендом «Пятёрочка»,

супермаркетами «Перекрёсток»,

гипермаркетами «Карусель»

и магазинами

Экспресс»

«шаговой

доступности»

под

брендом

«Перекресток

3. Характеристика компании

ПоказателиCEO

Численность персонала,тыс. чел

Выручка, млрд. руб

Себестоимость, млрд. руб

Размер инвестиционной программы (CapeX), млрд. руб

EBITDA

Игорь Шехтерман

174,6

1 033,6

783,6

78,4

79,519

Чистая прибыль компании, млрд. руб

22,3

Стоимость акций,руб (за акцию),в т.ч.

1 974,504

Low, руб (за акцию)

1 947,52

Hi, руб (за акцию)

2 000,25

Капитализация, млрд. руб.

536,16

4. Анализ показателей ликвидности компаний

ПоказателиДенежные средства, млрд. руб.

Краткосрочные обязательства, млрд. руб.

Дебиторская задолженность, млрд. руб.

Краткосрочные финансовые вложения, млрд. руб.

Запасы, млрд. руб.

Оборотные активы, млрд. руб.

Current ratio

Quick ratio

Cash balance to total liabilities, %

Cash balance to total assets, %

X5 Retail

Group

отрасль

18,1

227,4

28

0

73,8

130,07

0,57

0,25

5%

4%

0,91

0,35

5. Анализ показателей долговой нагрузки и финансовой устойчивости

ПоказателиСобственный капитал (Equity), млрд, руб.

Сумма активов (Assets), млрд. руб.

Собственные оборотные средства (NWC), млрд. руб.

= Оборотные активы – Краткосрочные обязательства

Заемный капитал (Debt), млрд. руб

Оборотные активы, млрд. руб.

Коэффициент финансовой зависимости

Debt ratio = Заемный капитал / Активы

Коэффициент отношения долга к EBITDA

Net Debt/EBITDA=(Debt-Cash)/EBITDA

Total liabilities to total tangible assets

Interest cover ratio

Коэффициент автономии = Собственный капитал / Активы

x5 retail group

127,04

473,48

-97,29

346,44

130,08

0,73

4,13

1,40

2,84

0,27

Коэффициент маневренности=NWC/Equity

-1,70

Коэффициент обеспеченности собственными оборотными средствами

=(собственный капитал - внеоборотные активы)/оборотные активы

-1,66

6. Анализ показателей рентабельности компании

ПоказателиВыручка, млрд

Валовая прибыль, млрд

Чистая прибыль

Долгосрочные обязательсва, млрд. руб

Earnings per Share (EPS), руб

Gross Profit Margin (GPM) рентабельность по валовой прибыли,

= валовая прибыль/выручка*100%

Return on Sales (ROS), %, коэффициент рентабельности продаж,

= операционная прибыль/выручка*100%

Return on Capital Employed (ROCE), %, рентабельность

капитала, = (чистая прибыль)/(собственный

капитал+долгосрочные обязательства)

Net Profit Margin (NPM), %,=EBIT/Выручка

Return on Assets (ROA), %, Рентабельность активов = Чистая

прибыль / Активы

Return on Equity (ROE), %, ROE = Чистая прибыль /

Среднегодовая стоимость собственного капитала * 100%

1033,6

250

22,3

119,075

77,69

24%

2%

9%

5%

5%

19%

7. Анализ показателей инвестиционной активности компаний

ПоказательP/S (капитализация/выручка)

EV (стоимость компании с учетом

всех источников ее

финансирования) EV = Market

Capitalization + Net Debt (Рыночная

капитализация компании + Чистый

долг)

EV/EBITDA

EV/Sales

P/E

Балансовая стоимость активов —

чистые активы компании, то есть

активы (Total Assets) минус

обязательства (Total Liabilities)

Price to Book Value ratio (PBR) =

Рыночная стоимость компании /

Балансовая стоимость активов

компании

X5 Retail group

Отрасль

0,52

0,64

864,50

10,87

6,8

0,84

16,97

17,98

127,01

4,22

12,00

8. Расчет порога рентабельности и запаса финансовой устойчивости компании

Выручка от реализации продукции млрд. руб.1033,667

Полная себестоимость реализованной продукции, МЛРД, руб., в

т.ч.:

994,996

Переменные затраты, млрд, руб.

751,763

Постоянные затраты, млрд. руб.

243,233

Валовая маржа (Gross Profit Margin), млрд. руб.

38,671

Прибыль от продаж, млрд. руб. (валовая прибыль-коммерческие

расходы-управленческие расходы)

45,631

Доля валовой маржи в выручке, %

Порог рентабельности, млрд. Руб = (Выручка*Постоянные

затраты)/(Выручка-Переменные затраты)

Запас финансовой прочности, млрд. руб. = Выручка от продажПорог рентабельности

4%

Запас финансовой прочности, %

14%

891,871

141,796

9. Оценка эффективности использования ресурсов и вероятности банкротства компаний

ПоказателиAsset turnover ratio, обороты = выручка/среднегодовая

стоимость активов

Asset turnover ratio, дни 365/коэф.оборачиваемости активов

Inventory turnover ratio, обороты выручка/среднегодовой остаток

запасов

Inventory turnover ratio, дни 365/Inventory turnover ratio

(обороты)

Current ratio (коэффициент текущей ликвидности) = оборотные

активы/краткосрочные обязательства

Коэффициент обеспеченности собственными оборотными

средствами

Норматив

2,36

154,59

15,82

23,07

0,57

-1,66

Коэффициент восстановления (утраты) платежеспособности

0,68

Z-счет Альтмана3

3,38

10. Модель

Закупаем кассы самообслуживания и сокращаем 1/3 кассиров11.

Необходимый расчет для моделиНаименование Кол-во

Кол-во касс в Кол-во касс

магазина

магазинов 1 магазине всего

Пятерочка

Перекросток

Итого

Зарплатный

штат кассиров фонд в месяц

Зарплатный

фонд за год

6265

4

25060

8

478

10

4780

20

9560

334 600 000,00

4 015 200 000,00

90

25

2250

50

4500

157 500 000,00

1 890 000 000,00

39,00 32 090,00

78,00

Карусель

Итого

Кол-во

кассиров

6 833,00

Цена кассы + обслуживание

Необходимое количество касс

Затраты на покупку

460 000,00

10 697

4 920 466 666,67

50120 1 754 200 000,00 21 050 400 000,00

64 180,00 2 246 300 000,00 26 955 600 000,00

12.

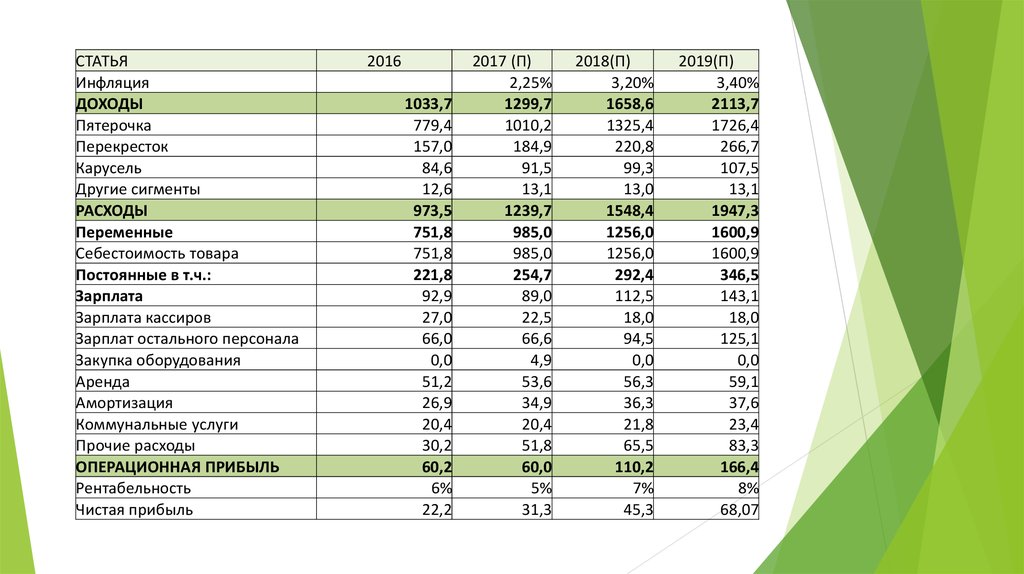

СТАТЬЯИнфляция

ДОХОДЫ

Пятерочка

Перекресток

Карусель

Другие сигменты

РАСХОДЫ

Переменные

Себестоимость товара

Постоянные в т.ч.:

Зарплата

Зарплата кассиров

Зарплат остального персонала

Закупка оборудования

Аренда

Амортизация

Коммунальные услуги

Прочие расходы

ОПЕРАЦИОННАЯ ПРИБЫЛЬ

Рентабельность

Чистая прибыль

2016

1033,7

779,4

157,0

84,6

12,6

973,5

751,8

751,8

221,8

92,9

27,0

66,0

0,0

51,2

26,9

20,4

30,2

60,2

6%

22,2

2017 (П)

2,25%

1299,7

1010,2

184,9

91,5

13,1

1239,7

985,0

985,0

254,7

89,0

22,5

66,6

4,9

53,6

34,9

20,4

51,8

60,0

5%

31,3

2018(П)

3,20%

1658,6

1325,4

220,8

99,3

13,0

1548,4

1256,0

1256,0

292,4

112,5

18,0

94,5

0,0

56,3

36,3

21,8

65,5

110,2

7%

45,3

2019(П)

3,40%

2113,7

1726,4

266,7

107,5

13,1

1947,3

1600,9

1600,9

346,5

143,1

18,0

125,1

0,0

59,1

37,6

23,4

83,3

166,4

8%

68,07