finance

financeSimilar presentations:

")

")

Учет расходов периода и других расходов

1.

Ключевые понятия:Расходы периода, административные расходы, операционные расходы,

калькуляция, себестоимость.

План:

1. Учет расходов по реализации

2. Учет административных расходов

3. Учет прочих операционных расходов

4. Учет расходов отчетного периода, исключаемых налогооблагаемой

базой будущем

5. Учет других расходов

6. Методы калькулирования себестоимости продукции.

04.03.2023

1

2.

Расходы периода — это показатель в системе учета затрат предприятия, введенный Положением посоставу затрат. К категории расходов периода относятся затраты, непосредственно не связанные с

производственным процессом. В эти расходы входят затраты по управлению, коммерческие расходы,

иные расходы общехозяйственного назначения, включая расходы на научно-исследовательские и опытноконструкторские разработки. В связи с тем, что эти расходы не связаны с деятельностью предприятия по

производству продукции, но связаны с основной деятельностью по реализации продукции (работ, услуг),

их иначе называют операционными расходами, а также общими и административными расходами. Они

не зависят от объема выпущенной и реализованной продукции или товаров, а наоборот, более связаны со

временем, продолжительностью хозяйственной деятельности. Эти расходы суммируются и списываются в

том отчетном периоде, в котором они возникли.

В расходы периода включаются следующие статьи:

расходы по реализации продукции;

расходы по управлению;

прочие операционные расходы, включая расходы на научно-исследовательские и опытно-конструкторские

разработки, расходы по развитию производства и системы управления;

расходы отчетного периода, исключаемые их налогооблагаемой базы в будущем.

К расходам по реализации относятся:

расходы на железнодорожные, воздушные, автомобильные, морские, речные и гужевые перевозки

товаров. В эту статью включаются затраты на перевозку, а также штрафы, уплаченные за простой

транспортных средств;

расходы по реализации предприятий торговли и общественного питания, в том числе:

3.

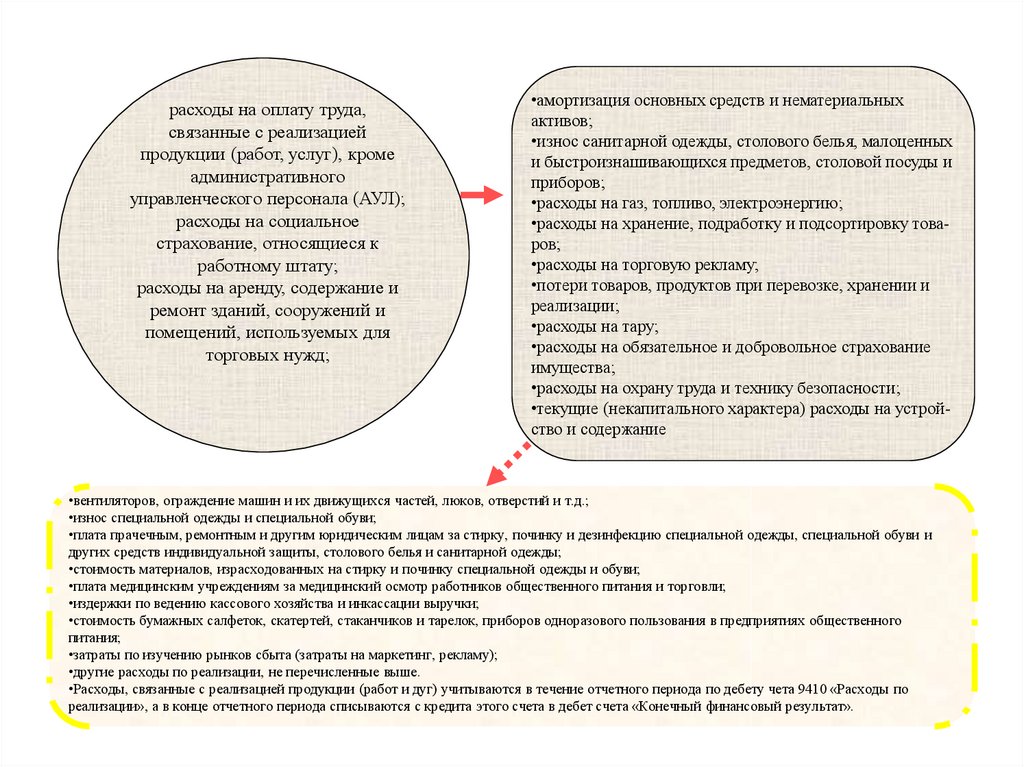

расходы на оплату труда,связанные с реализацией

продукции (работ, услуг), кроме

административного

управленческого персонала (АУЛ);

расходы на социальное

страхование, относящиеся к

работному штату;

расходы на аренду, содержание и

ремонт зданий, сооружений и

помещений, используемых для

торговых нужд;

•амортизация основных средств и нематериальных

активов;

•износ санитарной одежды, столового белья, малоценных

и быстроизнашивающихся предметов, столовой посуды и

приборов;

•расходы на газ, топливо, электроэнергию;

•расходы на хранение, подработку и подсортировку товаров;

•расходы на торговую рекламу;

•потери товаров, продуктов при перевозке, хранении и

реализации;

•расходы на тару;

•расходы на обязательное и добровольное страхование

имущества;

•расходы на охрану труда и технику безопасности;

•текущие (некапитального характера) расходы на устройство и содержание

•вентиляторов, ограждение машин и их движущихся частей, люков, отверстий и т.д.;

•износ специальной одежды и специальной обуви;

•плата прачечным, ремонтным и другим юридическим лицам за стирку, починку и дезинфекцию специальной одежды, специальной обуви и

других средств индивидуальной защиты, столового белья и санитарной одежды;

•стоимость материалов, израсходованных на стирку и починку специальной одежды и обуви;

•плата медицинским учреждениям за медицинский осмотр работников общественного питания и торговли;

•издержки по ведению кассового хозяйства и инкассации выручки;

•стоимость бумажных салфеток, скатертей, стаканчиков и тарелок, приборов одноразового пользования в предприятиях общественного

питания;

•затраты по изучению рынков сбыта (затраты на маркетинг, рекламу);

•другие расходы по реализации, не перечисленные выше.

•Расходы, связанные с реализацией продукции (работ и дуг) учитываются в течение отчетного периода по дебету чета 9410 «Расходы по

реализации», а в конце отчетного периода списываются с кредита этого счета в дебет счета «Конечный финансовый результат».

4.

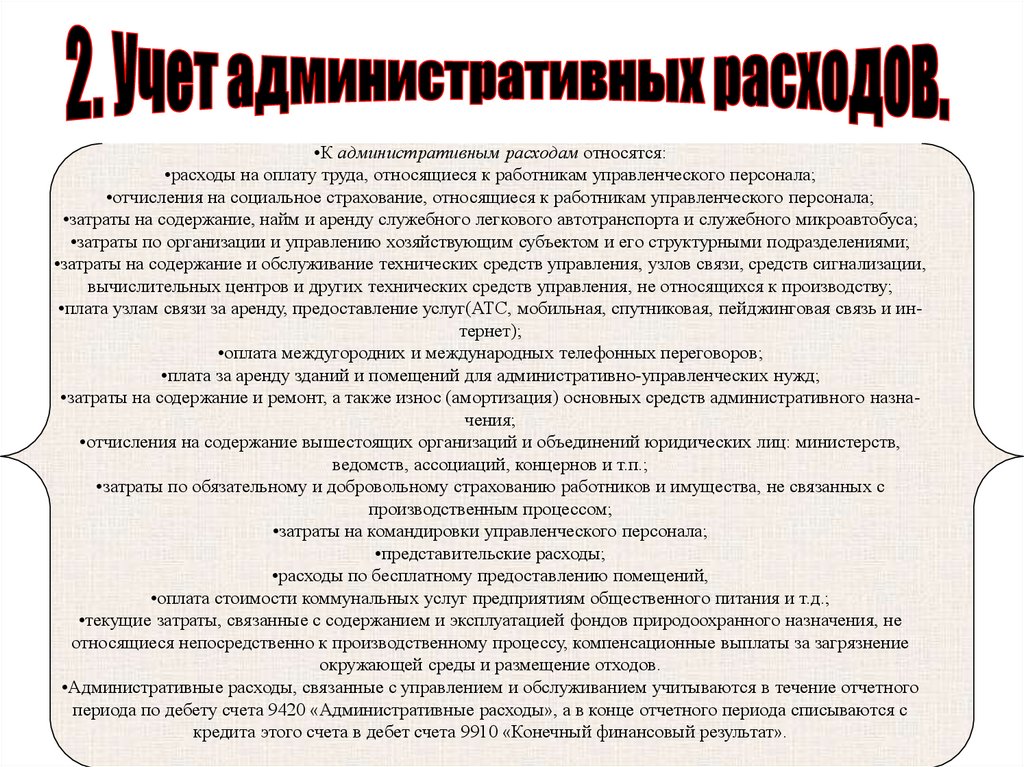

•К административным расходам относятся:•расходы на оплату труда, относящиеся к работникам управленческого персонала;

•отчисления на социальное страхование, относящиеся к работникам управленческого персонала;

•затраты на содержание, найм и аренду служебного легкового автотранспорта и служебного микроавтобуса;

•затраты по организации и управлению хозяйствующим субъектом и его структурными подразделениями;

•затраты на содержание и обслуживание технических средств управления, узлов связи, средств сигнализации,

вычислительных центров и других технических средств управления, не относящихся к производству;

•плата узлам связи за аренду, предоставление услуг(АТС, мобильная, спутниковая, пейджинговая связь и интернет);

•оплата междугородних и международных телефонных переговоров;

•плата за аренду зданий и помещений для административно-управленческих нужд;

•затраты на содержание и ремонт, а также износ (амортизация) основных средств административного назначения;

•отчисления на содержание вышестоящих организаций и объединений юридических лиц: министерств,

ведомств, ассоциаций, концернов и т.п.;

•затраты по обязательному и добровольному страхованию работников и имущества, не связанных с

производственным процессом;

•затраты на командировки управленческого персонала;

•представительские расходы;

•расходы по бесплатному предоставлению помещений,

•оплата стоимости коммунальных услуг предприятиям общественного питания и т.д.;

•текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения, не

относящиеся непосредственно к производственному процессу, компенсационные выплаты за загрязнение

окружающей среды и размещение отходов.

•Административные расходы, связанные с управлением и обслуживанием учитываются в течение отчетного

периода по дебету счета 9420 «Административные расходы», а в конце отчетного периода списываются с

кредита этого счета в дебет счета 9910 «Конечный финансовый результат».

5.

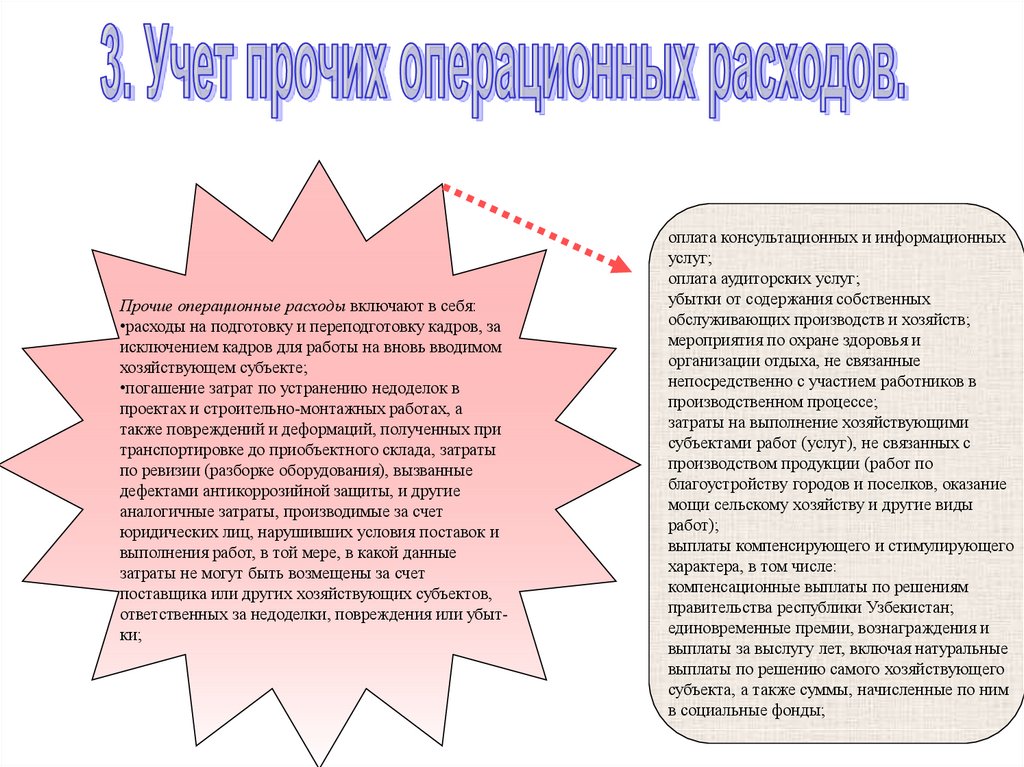

Прочие операционные расходы включают в себя:•расходы на подготовку и переподготовку кадров, за

исключением кадров для работы на вновь вводимом

хозяйствующем субъекте;

•погашение затрат по устранению недоделок в

проектах и строительно-монтажных работах, а

также повреждений и деформаций, полученных при

транспортировке до приобъектного склада, затраты

по ревизии (разборке оборудования), вызванные

дефектами антикоррозийной защиты, и другие

аналогичные затраты, производимые за счет

юридических лиц, нарушивших условия поставок и

выполнения работ, в той мере, в какой данные

затраты не могут быть возмещены за счет

поставщика или других хозяйствующих субъектов,

ответственных за недоделки, повреждения или убытки;

оплата консультационных и информационных

услуг;

оплата аудиторских услуг;

убытки от содержания собственных

обслуживающих производств и хозяйств;

мероприятия по охране здоровья и

организации отдыха, не связанные

непосредственно с участием работников в

производственном процессе;

затраты на выполнение хозяйствующими

субъектами работ (услуг), не связанных с

производством продукции (работ по

благоустройству городов и поселков, оказание

мощи сельскому хозяйству и другие виды

работ);

выплаты компенсирующего и стимулирующего

характера, в том числе:

компенсационные выплаты по решениям

правительства республики Узбекистан;

единовременные премии, вознаграждения и

выплаты за выслугу лет, включая натуральные

выплаты по решению самого хозяйствующего

субъекта, а также суммы, начисленные по ним

в социальные фонды;

6.

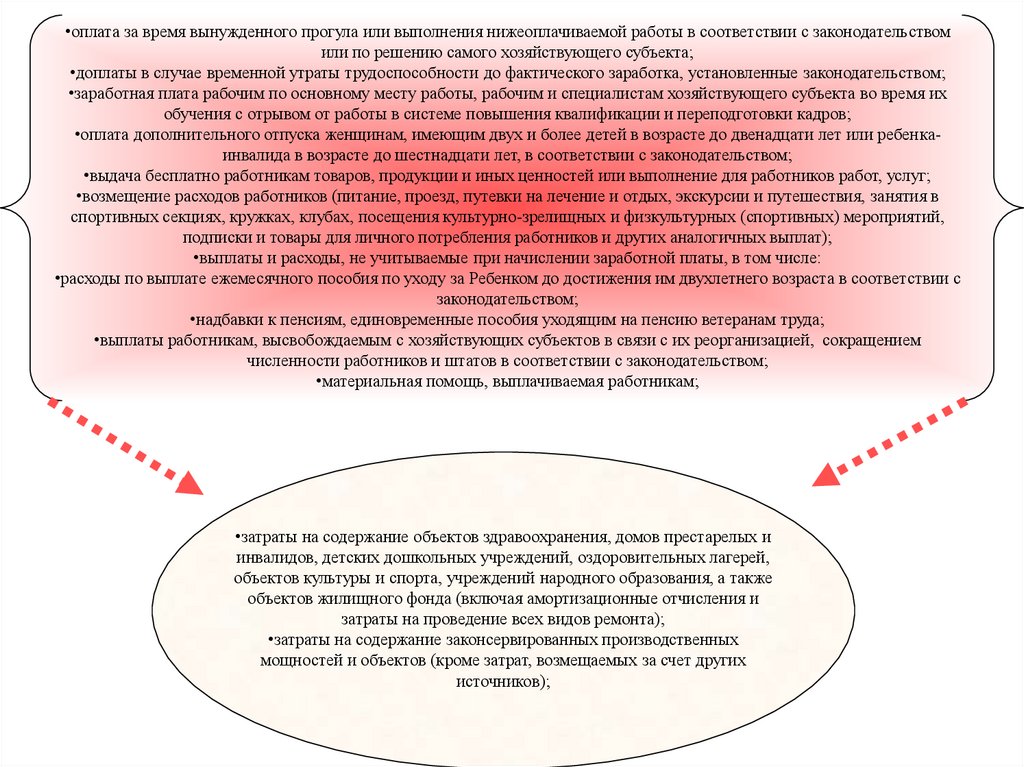

•оплата за время вынужденного прогула или выполнения нижеоплачиваемой работы в соответствии с законодательствомили по решению самого хозяйствующего субъекта;

•доплаты в случае временной утраты трудоспособности до фактического заработка, установленные законодательством;

•заработная плата рабочим по основному месту работы, рабочим и специалистам хозяйствующего субъекта во время их

обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

•оплата дополнительного отпуска женщинам, имеющим двух и более детей в возрасте до двенадцати лет или ребенкаинвалида в возрасте до шестнадцати лет, в соответствии с законодательством;

•выдача бесплатно работникам товаров, продукции и иных ценностей или выполнение для работников работ, услуг;

•возмещение расходов работников (питание, проезд, путевки на лечение и отдых, экскурсии и путешествия, занятия в

спортивных секциях, кружках, клубах, посещения культурно-зрелищных и физкультурных (спортивных) мероприятий,

подписки и товары для личного потребления работников и других аналогичных выплат);

•выплаты и расходы, не учитываемые при начислении заработной платы, в том числе:

•расходы по выплате ежемесячного пособия по уходу за Ребенком до достижения им двухлетнего возраста в соответствии с

законодательством;

•надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда;

•выплаты работникам, высвобождаемым с хозяйствующих субъектов в связи с их реорганизацией, сокращением

численности работников и штатов в соответствии с законодательством;

•материальная помощь, выплачиваемая работникам;

•затраты на содержание объектов здравоохранения, домов престарелых и

инвалидов, детских дошкольных учреждений, оздоровительных лагерей,

объектов культуры и спорта, учреждений народного образования, а также

объектов жилищного фонда (включая амортизационные отчисления и

затраты на проведение всех видов ремонта);

•затраты на содержание законсервированных производственных

мощностей и объектов (кроме затрат, возмещаемых за счет других

источников);

7.

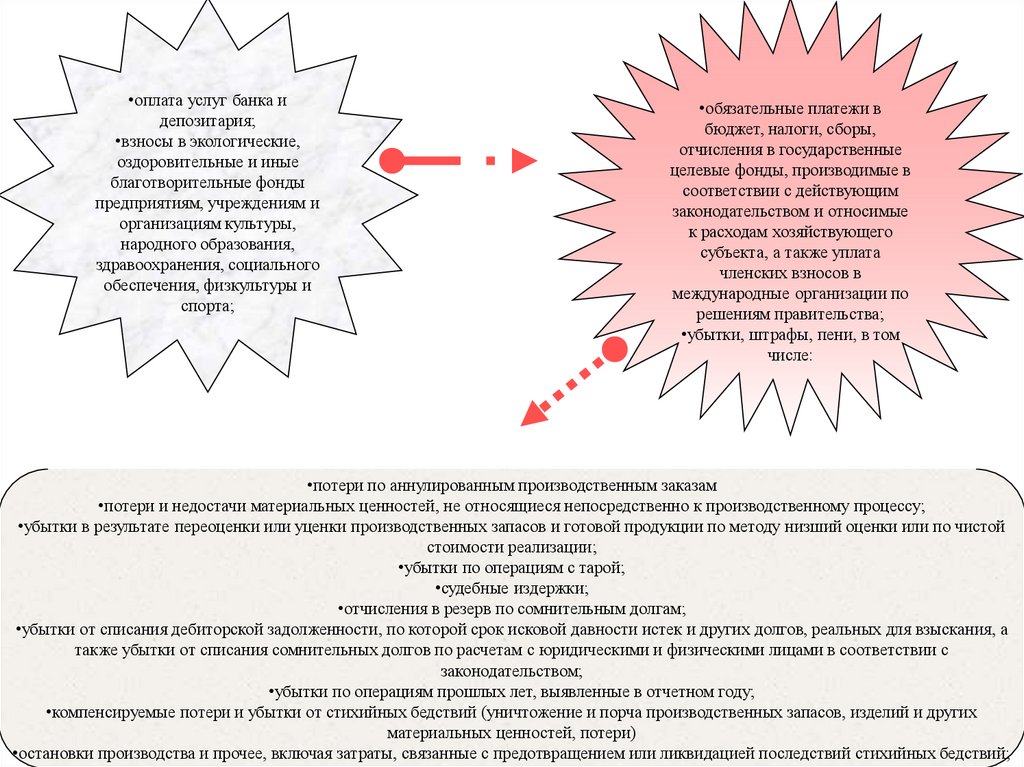

•оплата услуг банка идепозитария;

•взносы в экологические,

оздоровительные и иные

благотворительные фонды

предприятиям, учреждениям и

организациям культуры,

народного образования,

здравоохранения, социального

обеспечения, физкультуры и

спорта;

•обязательные платежи в

бюджет, налоги, сборы,

отчисления в государственные

целевые фонды, производимые в

соответствии с действующим

законодательством и относимые

к расходам хозяйствующего

субъекта, а также уплата

членских взносов в

международные организации по

решениям правительства;

•убытки, штрафы, пени, в том

числе:

•потери по аннулированным производственным заказам

•потери и недостачи материальных ценностей, не относящиеся непосредственно к производственному процессу;

•убытки в результате переоценки или уценки производственных запасов и готовой продукции по методу низший оценки или по чистой

стоимости реализации;

•убытки по операциям с тарой;

•судебные издержки;

•отчисления в резерв по сомнительным долгам;

•убытки от списания дебиторской задолженности, по которой срок исковой давности истек и других долгов, реальных для взыскания, а

также убытки от списания сомнительных долгов по расчетам с юридическими и физическими лицами в соответствии с

законодательством;

•убытки по операциям прошлых лет, выявленные в отчетном году;

•компенсируемые потери и убытки от стихийных бедствий (уничтожение и порча производственных запасов, изделий и других

материальных ценностей, потери)

•остановки производства и прочее, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий;

8.

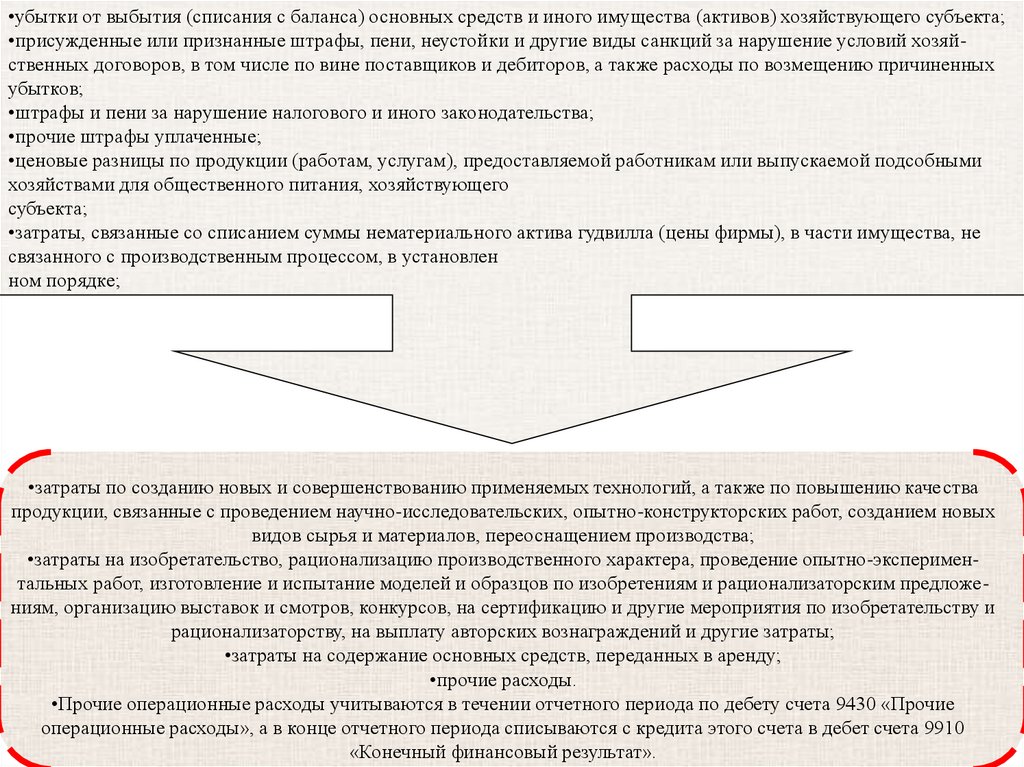

•убытки от выбытия (списания с баланса) основных средств и иного имущества (активов) хозяйствующего субъекта;•присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, в том числе по вине поставщиков и дебиторов, а также расходы по возмещению причиненных

убытков;

•штрафы и пени за нарушение налогового и иного законодательства;

•прочие штрафы уплаченные;

•ценовые разницы по продукции (работам, услугам), предоставляемой работникам или выпускаемой подсобными

хозяйствами для общественного питания, хозяйствующего

субъекта;

•затраты, связанные со списанием суммы нематериального актива гудвилла (цены фирмы), в части имущества, не

связанного с производственным процессом, в установлен

ном порядке;

•затраты по созданию новых и совершенствованию применяемых технологий, а также по повышению качества

продукции, связанные с проведением научно-исследовательских, опытно-конструкторских работ, созданием новых

видов сырья и материалов, переоснащением производства;

•затраты на изобретательство, рационализацию производственного характера, проведение опытно-экспериментальных работ, изготовление и испытание моделей и образцов по изобретениям и рационализаторским предложениям, организацию выставок и смотров, конкурсов, на сертификацию и другие мероприятия по изобретательству и

рационализаторству, на выплату авторских вознаграждений и другие затраты;

•затраты на содержание основных средств, переданных в аренду;

•прочие расходы.

•Прочие операционные расходы учитываются в течении отчетного периода по дебету счета 9430 «Прочие

операционные расходы», а в конце отчетного периода списываются с кредита этого счета в дебет счета 9910

«Конечный финансовый результат».

9.

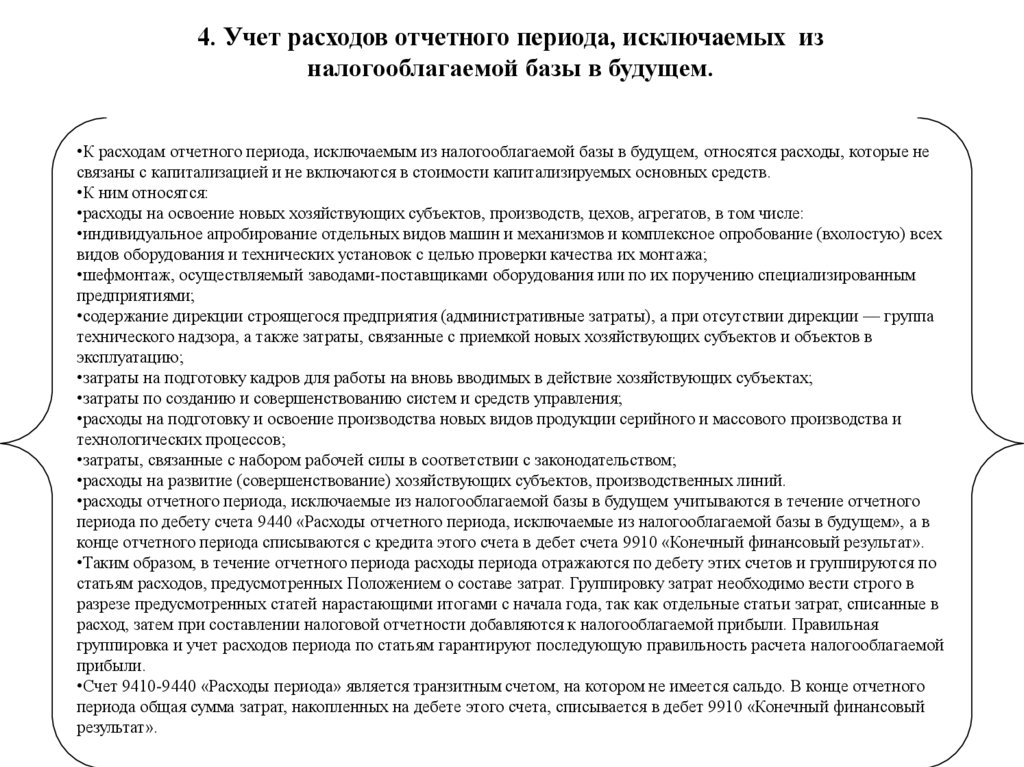

4. Учет расходов отчетного периода, исключаемых изналогооблагаемой базы в будущем.

•К расходам отчетного периода, исключаемым из налогооблагаемой базы в будущем, относятся расходы, которые не

связаны с капитализацией и не включаются в стоимости капитализируемых основных средств.

•К ним относятся:

•расходы на освоение новых хозяйствующих субъектов, производств, цехов, агрегатов, в том числе:

•индивидуальное апробирование отдельных видов машин и механизмов и комплексное опробование (вхолостую) всех

видов оборудования и технических установок с целью проверки качества их монтажа;

•шефмонтаж, осуществляемый заводами-поставщиками оборудования или по их поручению специализированным

предприятиями;

•содержание дирекции строящегося предприятия (административные затраты), а при отсутствии дирекции — группа

технического надзора, а также затраты, связанные с приемкой новых хозяйствующих субъектов и объектов в

эксплуатацию;

•затраты на подготовку кадров для работы на вновь вводимых в действие хозяйствующих субъектах;

•затраты по созданию и совершенствованию систем и средств управления;

•расходы на подготовку и освоение производства новых видов продукции серийного и массового производства и

технологических процессов;

•затраты, связанные с набором рабочей силы в соответствии с законодательством;

•расходы на развитие (совершенствование) хозяйствующих субъектов, производственных линий.

•расходы отчетного периода, исключаемые из налогооблагаемой базы в будущем учитываются в течение отчетного

периода по дебету счета 9440 «Расходы отчетного периода, исключаемые из налогооблагаемой базы в будущем», а в

конце отчетного периода списываются с кредита этого счета в дебет счета 9910 «Конечный финансовый результат».

•Таким образом, в течение отчетного периода расходы периода отражаются по дебету этих счетов и группируются по

статьям расходов, предусмотренных Положением о составе затрат. Группировку затрат необходимо вести строго в

разрезе предусмотренных статей нарастающими итогами с начала года, так как отдельные статьи затрат, списанные в

расход, затем при составлении налоговой отчетности добавляются к налогооблагаемой прибыли. Правильная

группировка и учет расходов периода по статьям гарантируют последующую правильность расчета налогооблагаемой

прибыли.

•Счет 9410-9440 «Расходы периода» является транзитным счетом, на котором не имеется сальдо. В конце отчетного

периода общая сумма затрат, накопленных на дебете этого счета, списывается в дебет 9910 «Конечный финансовый

результат».

10.

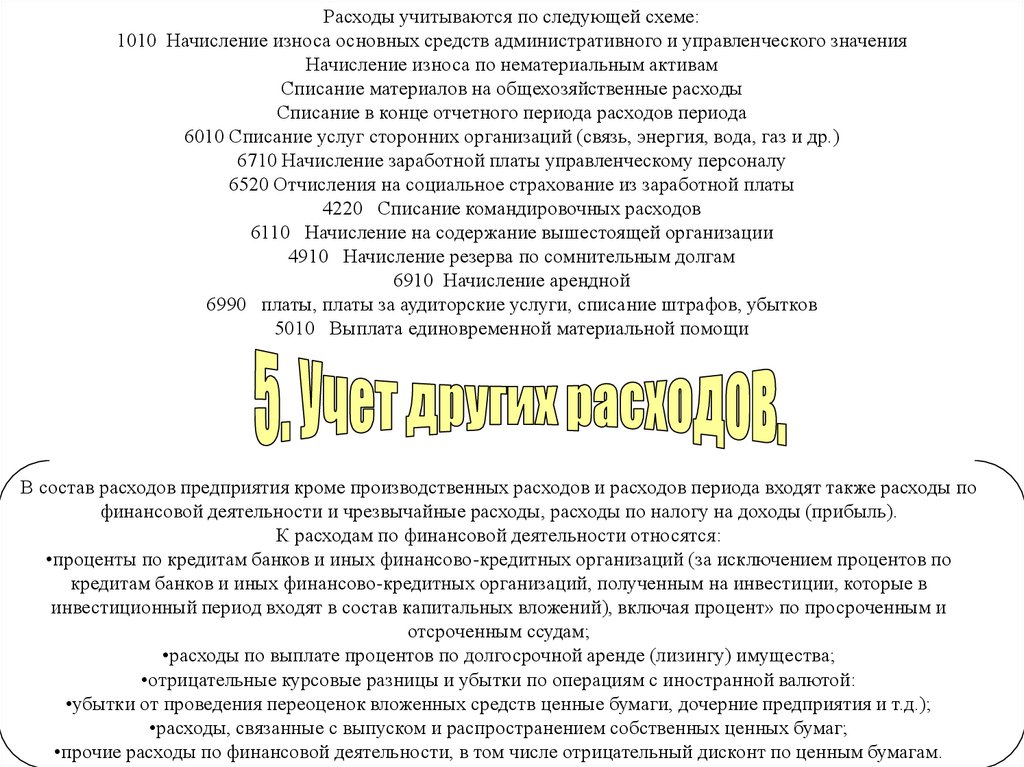

Расходы учитываются по следующей схеме:1010 Начисление износа основных средств административного и управленческого значения

Начисление износа по нематериальным активам

Списание материалов на общехозяйственные расходы

Списание в конце отчетного периода расходов периода

6010 Списание услуг сторонних организаций (связь, энергия, вода, газ и др.)

6710 Начисление заработной платы управленческому персоналу

6520 Отчисления на социальное страхование из заработной платы

4220 Списание командировочных расходов

6110 Начисление на содержание вышестоящей организации

4910 Начисление резерва по сомнительным долгам

6910 Начисление арендной

6990 платы, платы за аудиторские услуги, списание штрафов, убытков

5010 Выплата единовременной материальной помощи

В состав расходов предприятия кроме производственных расходов и расходов периода входят также расходы по

финансовой деятельности и чрезвычайные расходы, расходы по налогу на доходы (прибыль).

К расходам по финансовой деятельности относятся:

•проценты по кредитам банков и иных финансово-кредитных организаций (за исключением процентов по

кредитам банков и иных финансово-кредитных организаций, полученным на инвестиции, которые в

инвестиционный период входят в состав капитальных вложений), включая процент» по просроченным и

отсроченным ссудам;

•расходы по выплате процентов по долгосрочной аренде (лизингу) имущества;

•отрицательные курсовые разницы и убытки по операциям с иностранной валютой:

•убытки от проведения переоценок вложенных средств ценные бумаги, дочерние предприятия и т.д.);

•расходы, связанные с выпуском и распространением собственных ценных бумаг;

•прочие расходы по финансовой деятельности, в том числе отрицательный дисконт по ценным бумагам.

11.

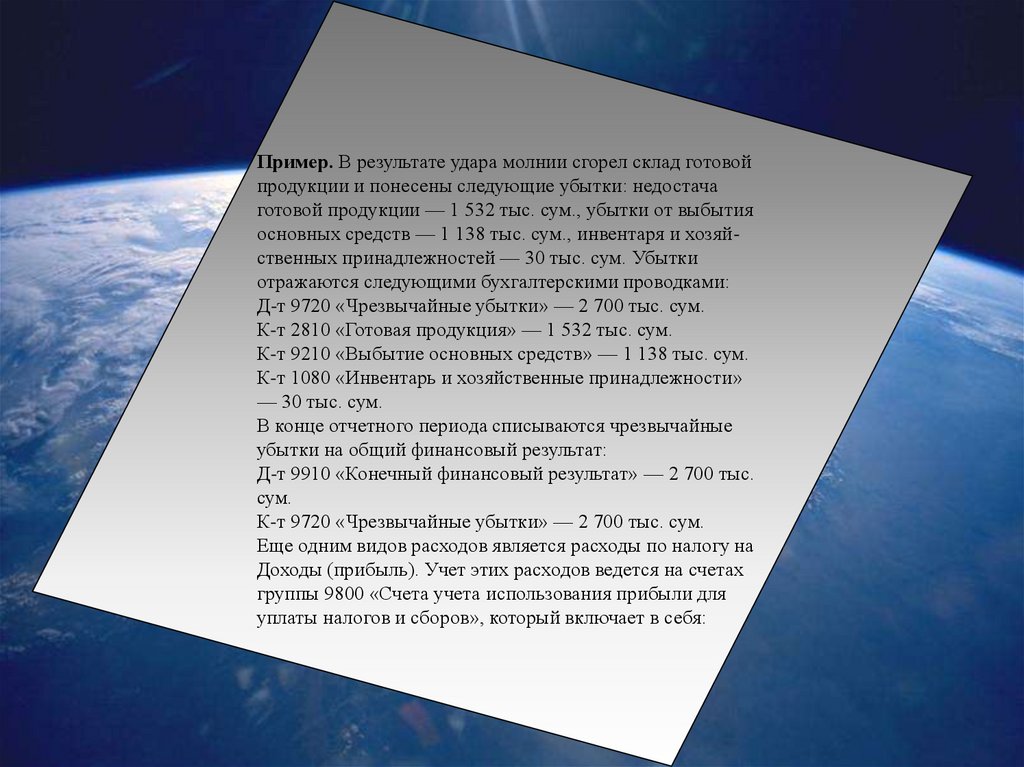

Пример. В результате удара молнии сгорел склад готовойпродукции и понесены следующие убытки: недостача

готовой продукции — 1 532 тыс. сум., убытки от выбытия

основных средств — 1 138 тыс. сум., инвентаря и хозяйственных принадлежностей — 30 тыс. сум. Убытки

отражаются следующими бухгалтерскими проводками:

Д-т 9720 «Чрезвычайные убытки» — 2 700 тыс. сум.

К-т 2810 «Готовая продукция» — 1 532 тыс. сум.

К-т 9210 «Выбытие основных средств» — 1 138 тыс. сум.

К-т 1080 «Инвентарь и хозяйственные принадлежности»

— 30 тыс. сум.

В конце отчетного периода списываются чрезвычайные

убытки на общий финансовый результат:

Д-т 9910 «Конечный финансовый результат» — 2 700 тыс.

сум.

К-т 9720 «Чрезвычайные убытки» — 2 700 тыс. сум.

Еще одним видов расходов является расходы по налогу на

Доходы (прибыль). Учет этих расходов ведется на счетах

группы 9800 «Счета учета использования прибыли для

уплаты налогов и сборов», который включает в себя:

LaMansh

12.

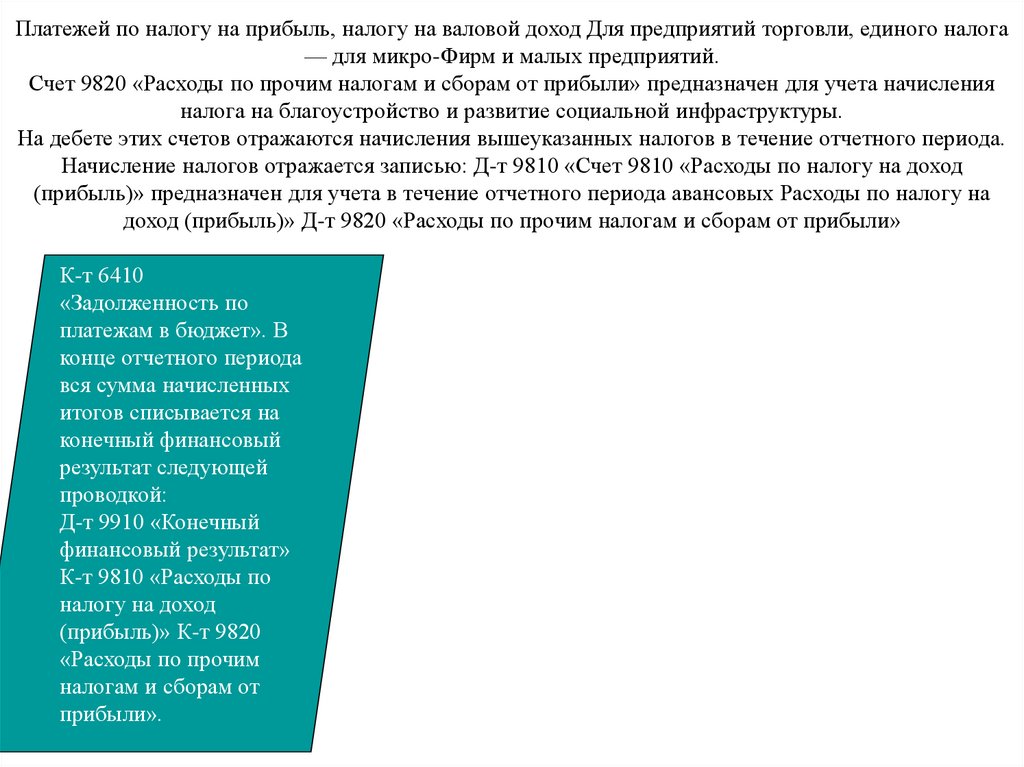

Платежей по налогу на прибыль, налогу на валовой доход Для предприятий торговли, единого налога— для микро-Фирм и малых предприятий.

Счет 9820 «Расходы по прочим налогам и сборам от прибыли» предназначен для учета начисления

налога на благоустройство и развитие социальной инфраструктуры.

На дебете этих счетов отражаются начисления вышеуказанных налогов в течение отчетного периода.

Начисление налогов отражается записью: Д-т 9810 «Счет 9810 «Расходы по налогу на доход

(прибыль)» предназначен для учета в течение отчетного периода авансовых Расходы по налогу на

доход (прибыль)» Д-т 9820 «Расходы по прочим налогам и сборам от прибыли»

К-т 6410

«Задолженность по

платежам в бюджет». В

конце отчетного периода

вся сумма начисленных

итогов списывается на

конечный финансовый

результат следующей

проводкой:

Д-т 9910 «Конечный

финансовый результат»

К-т 9810 «Расходы по

налогу на доход

(прибыль)» К-т 9820

«Расходы по прочим

налогам и сборам от

прибыли».

13.

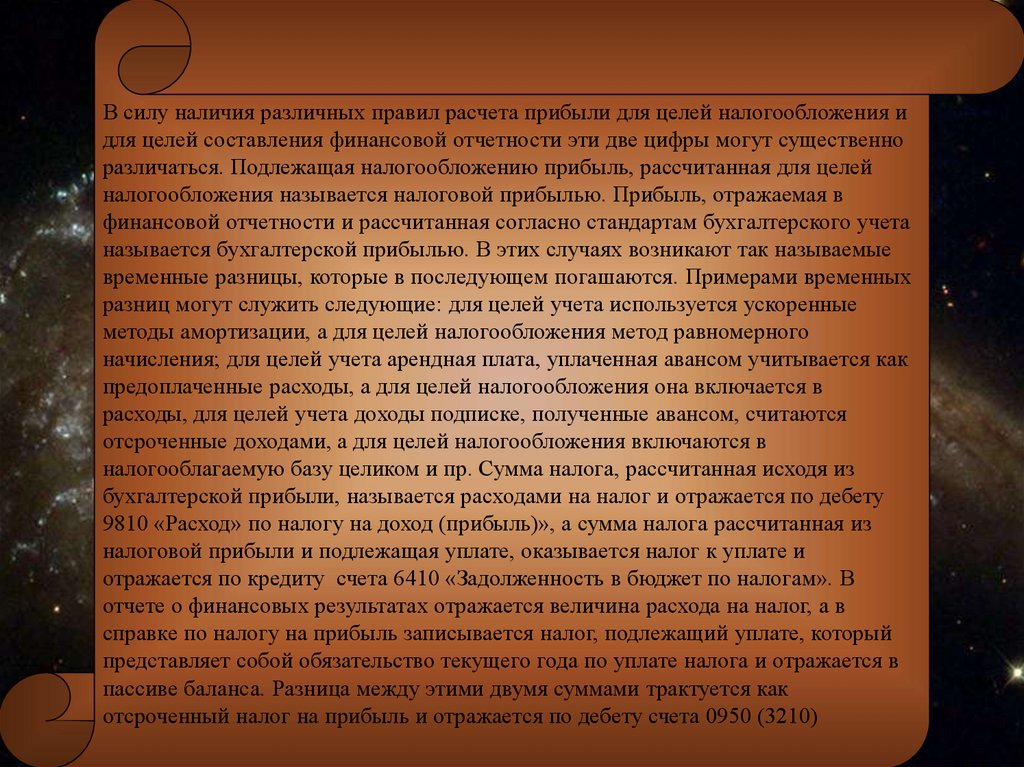

В силу наличия различных правил расчета прибыли для целей налогообложения идля целей составления финансовой отчетности эти две цифры могут существенно

различаться. Подлежащая налогообложению прибыль, рассчитанная для целей

налогообложения называется налоговой прибылью. Прибыль, отражаемая в

финансовой отчетности и рассчитанная согласно стандартам бухгалтерского учета

называется бухгалтерской прибылью. В этих случаях возникают так называемые

временные разницы, которые в последующем погашаются. Примерами временных

разниц могут служить следующие: для целей учета используется ускоренные

методы амортизации, а для целей налогообложения метод равномерного

начисления; для целей учета арендная плата, уплаченная авансом учитывается как

предоплаченные расходы, а для целей налогообложения она включается в

расходы, для целей учета доходы подписке, полученные авансом, считаются

отсроченные доходами, а для целей налогообложения включаются в

налогооблагаемую базу целиком и пр. Сумма налога, рассчитанная исходя из

бухгалтерской прибыли, называется расходами на налог и отражается по дебету

9810 «Расход» по налогу на доход (прибыль)», а сумма налога рассчитанная из

налоговой прибыли и подлежащая уплате, оказывается налог к уплате и

отражается по кредиту счета 6410 «Задолженность в бюджет по налогам». В

отчете о финансовых результатах отражается величина расхода на налог, а в

справке по налогу на прибыль записывается налог, подлежащий уплате, который

представляет собой обязательство текущего года по уплате налога и отражается в

пассиве баланса. Разница между этими двумя суммами трактуется как

отсроченный налог на прибыль и отражается по дебету счета 0950 (3210)

14.

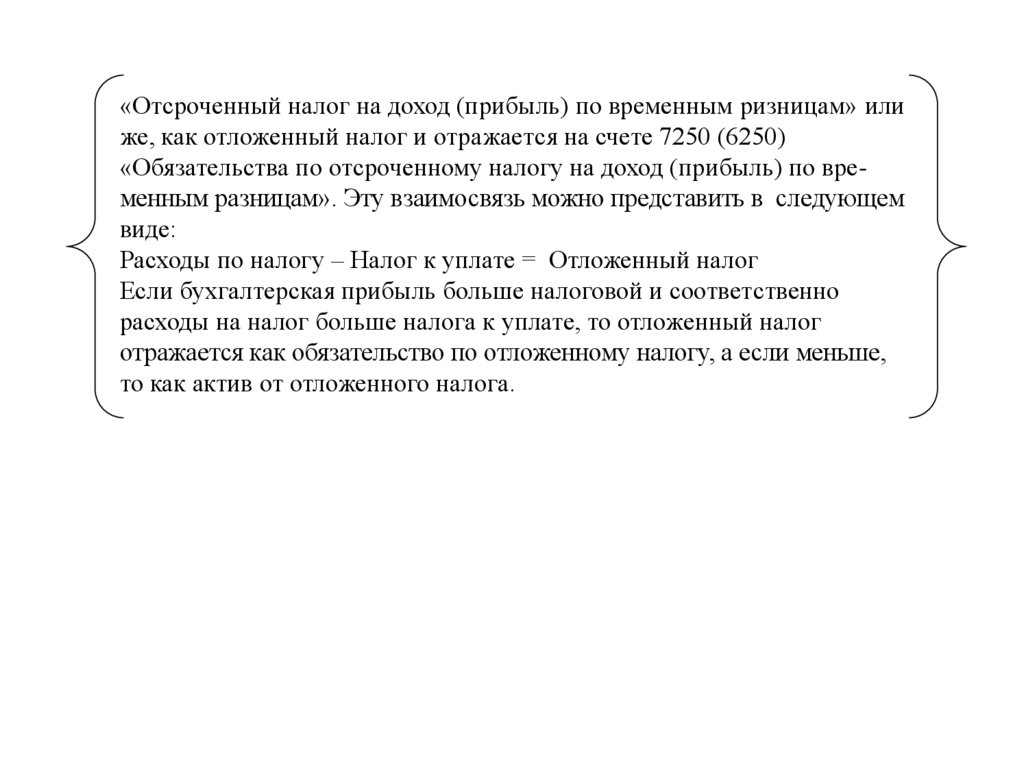

«Отсроченный налог на доход (прибыль) по временным ризницам» илиже, как отложенный налог и отражается на счете 7250 (6250)

«Обязательства по отсроченному налогу на доход (прибыль) по временным разницам». Эту взаимосвязь можно представить в следующем

виде:

Расходы по налогу – Налог к уплате = Отложенный налог

Если бухгалтерская прибыль больше налоговой и соответственно

расходы на налог больше налога к уплате, то отложенный налог

отражается как обязательство по отложенному налогу, а если меньше,

то как актив от отложенного налога.

15.

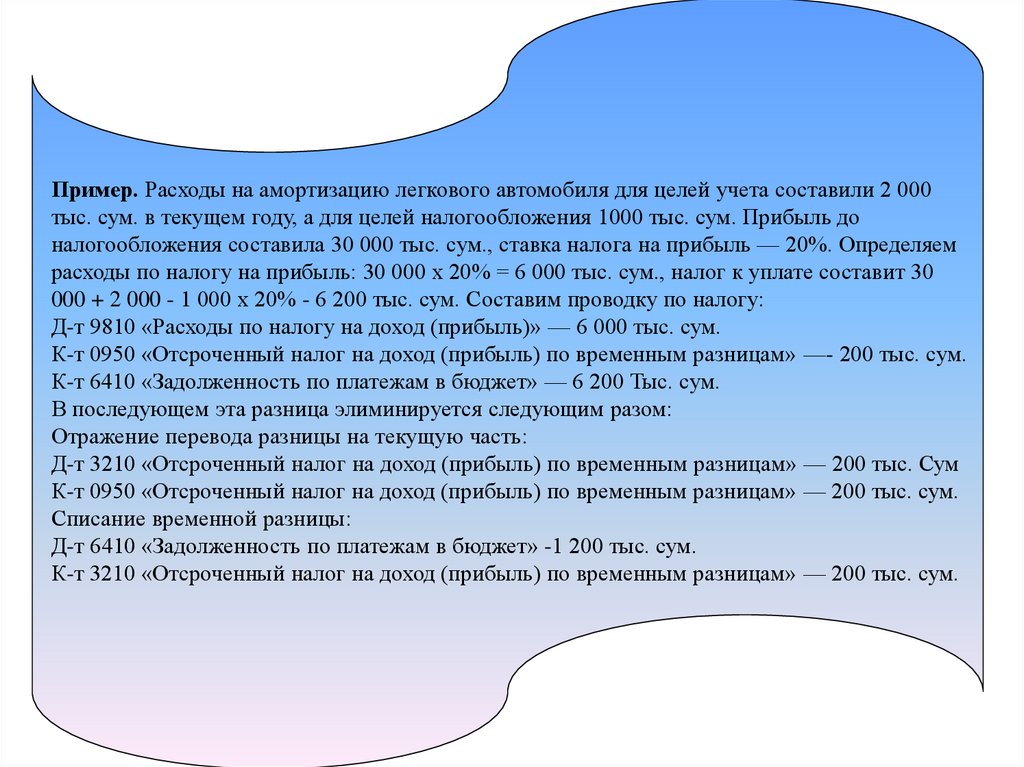

Пример. Расходы на амортизацию легкового автомобиля для целей учета составили 2 000тыс. сум. в текущем году, а для целей налогообложения 1000 тыс. сум. Прибыль до

налогообложения составила 30 000 тыс. сум., ставка налога на прибыль — 20%. Определяем

расходы по налогу на прибыль: 30 000 х 20% = 6 000 тыс. сум., налог к уплате составит 30

000 + 2 000 - 1 000 х 20% - 6 200 тыс. сум. Составим проводку по налогу:

Д-т 9810 «Расходы по налогу на доход (прибыль)» — 6 000 тыс. сум.

К-т 0950 «Отсроченный налог на доход (прибыль) по временным разницам» —- 200 тыс. сум.

К-т 6410 «Задолженность по платежам в бюджет» — 6 200 Тыс. сум.

В последующем эта разница элиминируется следующим разом:

Отражение перевода разницы на текущую часть:

Д-т 3210 «Отсроченный налог на доход (прибыль) по временным разницам» — 200 тыс. Сум

К-т 0950 «Отсроченный налог на доход (прибыль) по временным разницам» — 200 тыс. сум.

Списание временной разницы:

Д-т 6410 «Задолженность по платежам в бюджет» -1 200 тыс. сум.

К-т 3210 «Отсроченный налог на доход (прибыль) по временным разницам» — 200 тыс. сум.

16.

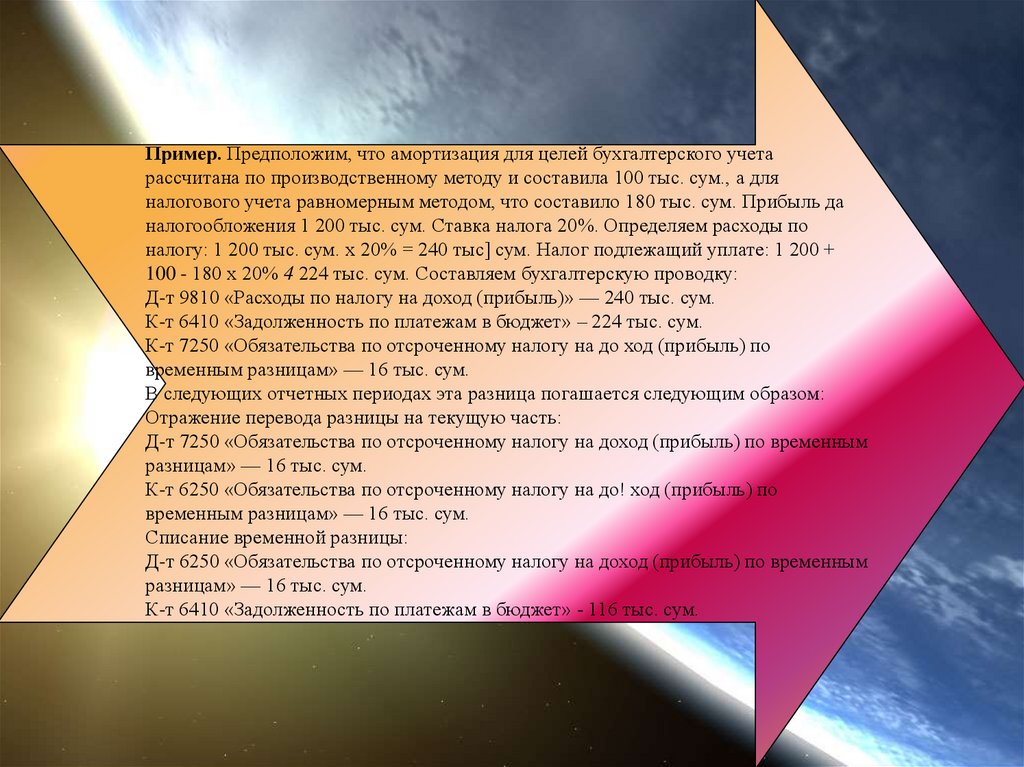

Пример. Предположим, что амортизация для целей бухгалтерского учетарассчитана по производственному методу и составила 100 тыс. сум., а для

налогового учета равномерным методом, что составило 180 тыс. сум. Прибыль да

налогообложения 1 200 тыс. сум. Ставка налога 20%. Определяем расходы по

налогу: 1 200 тыс. сум. х 20% = 240 тыс] сум. Налог подлежащий уплате: 1 200 +

100 - 180 х 20% 4 224 тыс. сум. Составляем бухгалтерскую проводку:

Д-т 9810 «Расходы по налогу на доход (прибыль)» — 240 тыс. сум.

К-т 6410 «Задолженность по платежам в бюджет» – 224 тыс. сум.

К-т 7250 «Обязательства по отсроченному налогу на до ход (прибыль) по

временным разницам» — 16 тыс. сум.

В следующих отчетных периодах эта разница погашается следующим образом:

Отражение перевода разницы на текущую часть:

Д-т 7250 «Обязательства по отсроченному налогу на доход (прибыль) по временным

разницам» — 16 тыс. сум.

К-т 6250 «Обязательства по отсроченному налогу на до! ход (прибыль) по

временным разницам» — 16 тыс. сум.

Списание временной разницы:

Д-т 6250 «Обязательства по отсроченному налогу на доход (прибыль) по временным

разницам» — 16 тыс. сум.

К-т 6410 «Задолженность по платежам в бюджет» - 116 тыс. сум.

17.

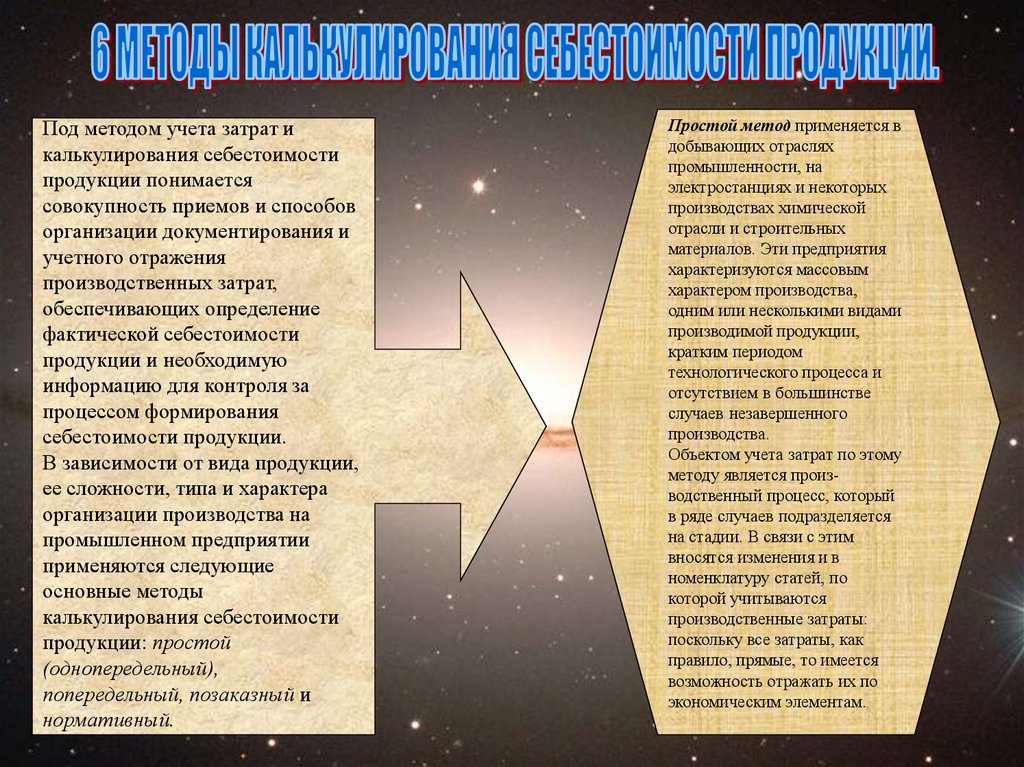

Под методом учета затрат икалькулирования себестоимости

продукции понимается

совокупность приемов и способов

организации документирования и

учетного отражения

производственных затрат,

обеспечивающих определение

фактической себестоимости

продукции и необходимую

информацию для контроля за

процессом формирования

себестоимости продукции.

В зависимости от вида продукции,

ее сложности, типа и характера

организации производства на

промышленном предприятии

применяются следующие

основные методы

калькулирования себестоимости

продукции: простой

(однопередельный),

попередельный, позаказный и

нормативный.

Простой метод применяется в

добывающих отраслях

промышленности, на

электростанциях и некоторых

производствах химической

отрасли и строительных

материалов. Эти предприятия

характеризуются массовым

характером производства,

одним или несколькими видами

производимой продукции,

кратким периодом

технологического процесса и

отсутствием в большинстве

случаев незавершенного

производства.

Объектом учета затрат по этому

методу является производственный процесс, который

в ряде случаев подразделяется

на стадии. В связи с этим

вносятся изменения и в

номенклатуру статей, по

которой учитываются

производственные затраты:

поскольку все затраты, как

правило, прямые, то имеется

возможность отражать их по

экономическим элементам.

18.

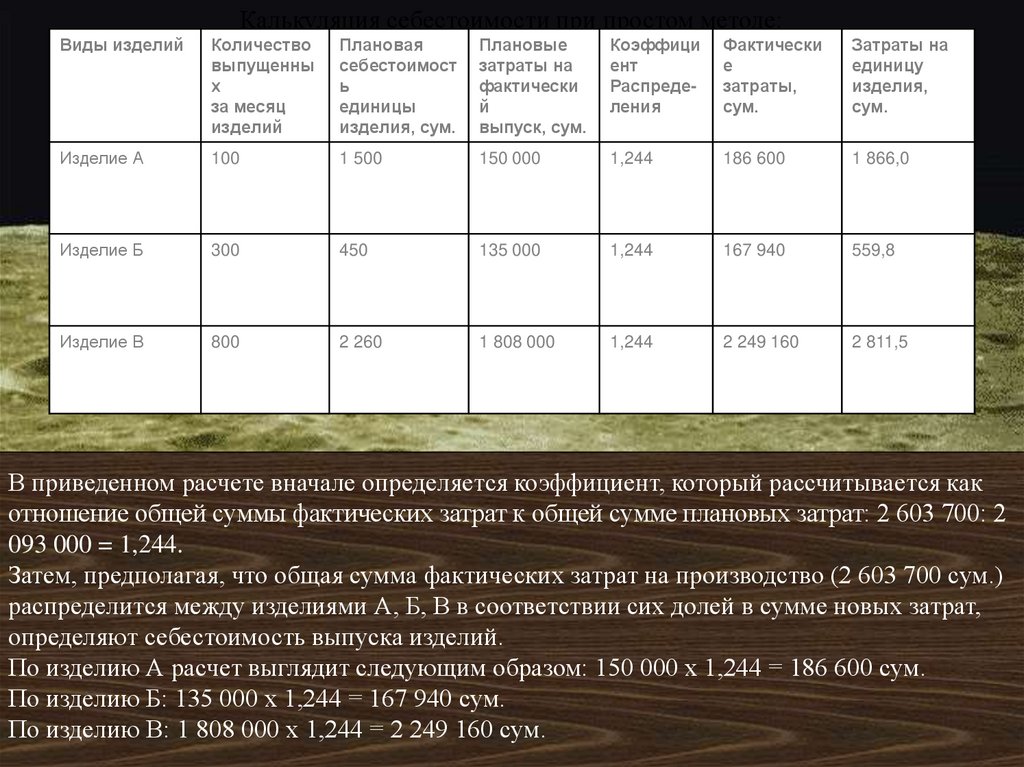

Калькуляция себестоимости при простом методе:Виды изделий

Количество

выпущенны

х

за месяц

изделий

Плановая

себестоимост

ь

единицы

изделия, сум.

Плановые

затраты на

фактически

й

выпуск, сум.

Коэффици

ент

Распределения

Фактически

е

затраты,

сум.

Затраты на

единицу

изделия,

сум.

Изделие А

100

1 500

150 000

1,244

186 600

1 866,0

Изделие Б

300

450

135 000

1,244

167 940

559,8

Изделие В

800

2 260

1 808 000

1,244

2 249 160

2 811,5

В приведенном расчете вначале определяется коэффициент, который рассчитывается как

отношение общей суммы фактических затрат к общей сумме плановых затрат: 2 603 700: 2

093 000 = 1,244.

Затем, предполагая, что общая сумма фактических затрат на производство (2 603 700 сум.)

распределится между изделиями А, Б, В в соответствии сих долей в сумме новых затрат,

определяют себестоимость выпуска изделий.

По изделию А расчет выглядит следующим образом: 150 000 х 1,244 = 186 600 сум.

По изделию Б: 135 000 х 1,244 = 167 940 сум.

По изделию В: 1 808 000 х 1,244 = 2 249 160 сум.

19.

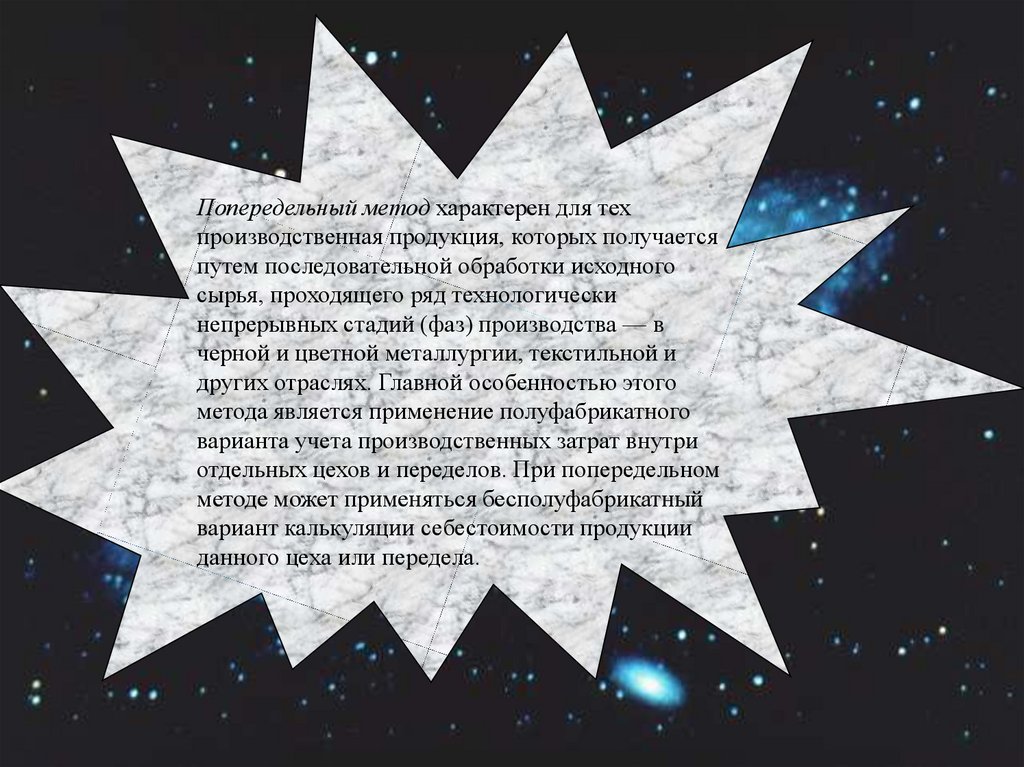

Попередельный метод характерен для техпроизводственная продукция, которых получается

путем последовательной обработки исходного

сырья, проходящего ряд технологически

непрерывных стадий (фаз) производства — в

черной и цветной металлургии, текстильной и

других отраслях. Главной особенностью этого

метода является применение полуфабрикатного

варианта учета производственных затрат внутри

отдельных цехов и переделов. При попередельном

методе может применяться бесполуфабрикатный

вариант калькуляции себестоимости продукции

данного цеха или передела.

20.

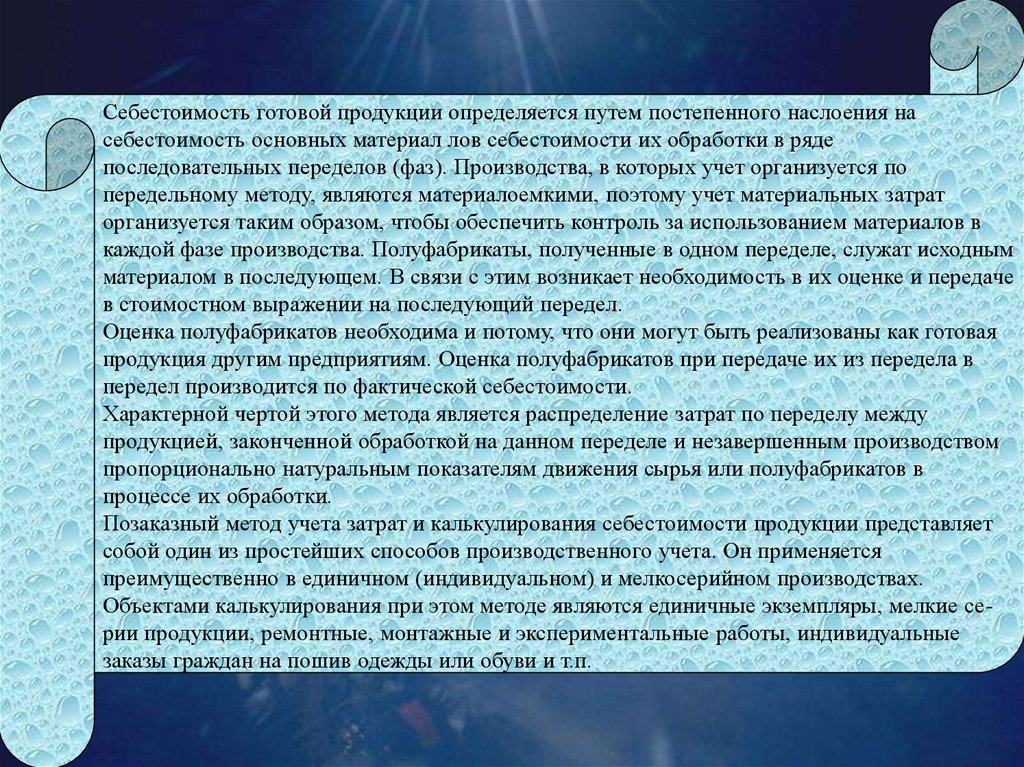

Себестоимость готовой продукции определяется путем постепенного наслоения насебестоимость основных материал лов себестоимости их обработки в ряде

последовательных переделов (фаз). Производства, в которых учет организуется по

передельному методу, являются материалоемкими, поэтому учет материальных затрат

организуется таким образом, чтобы обеспечить контроль за использованием материалов в

каждой фазе производства. Полуфабрикаты, полученные в одном переделе, служат исходным

материалом в последующем. В связи с этим возникает необходимость в их оценке и передаче

в стоимостном выражении на последующий передел.

Оценка полуфабрикатов необходима и потому, что они могут быть реализованы как готовая

продукция другим предприятиям. Оценка полуфабрикатов при передаче их из передела в

передел производится по фактической себестоимости.

Характерной чертой этого метода является распределение затрат по переделу между

продукцией, законченной обработкой на данном переделе и незавершенным производством

пропорционально натуральным показателям движения сырья или полуфабрикатов в

процессе их обработки.

Позаказный метод учета затрат и калькулирования себестоимости продукции представляет

собой один из простейших способов производственного учета. Он применяется

преимущественно в единичном (индивидуальном) и мелкосерийном производствах.

Объектами калькулирования при этом методе являются единичные экземпляры, мелкие серии продукции, ремонтные, монтажные и экспериментальные работы, индивидуальные

заказы граждан на пошив одежды или обуви и т.п.

21.

Отличительной особенностью этого метода является то, что все затраты на производствоучитываются в аналитическом учете строго по заказам. В пределах каждого заказа затраты

группируются по установленным статьям калькуляции. На каждый заказ заводят карту

аналитического учета затрат, где указывают название и тип изделия, количество изделий,

наименование заказчика, срок окончания заказа, плановую себестоимость, цену. Вся

первичная документация составляется с обязательным указанием кода заказа.

Достоинством

позаказанного метода

является его простота и

удобство для группировки

затрат по объектам

калькуляции. Однако он

имеет ряд существенных

недостатков: при этом

методе калькуляции

составляются не

периодически

(ежемесячно), а лишь по

мере окончания отдельных

заказов, поэтому не

представляется возможным

выявить результаты

производственной

деятельности за отчетный

период.

22.

Нормативный метод учета и калькулирования себестоимостипродукции требует соблюдения следующих принципов:

составление предварительной калькуляции нормативной

себестоимости по каждому виду изделия на основе действующих

на предприятии норм;

ведение в течение месяца учета изменений норм для корректировки

нормативной себестоимости, определения влияния этих изменений

на себестоимость продукции;

систематическое выявление в процессе производства отклонений

от установленных норм с указанием их причин и виновников;

определение фактической себестоимости продукции как

алгебраической суммы нормативной ее себестоимости, отклонений

и изменений норм.

Фактическая себестоимость продукции при нормативном методе ее

исчисления определяется путем алгебраического сложения

нормативной себестоимости на начало месяца отклонениями от

текущих норм затрат и изменениями норм по формуле:

Фс = Не + Он ± Ин,

где: Фс — фактическая себестоимость;

Не — нормативная себестоимость;

Он — отклонения от норм;

Ин — изменения норм.

23.

Нормативный метод считается прогрессивным методом,позволяющим эффективно использовать данные учета и выявления

резервов снижения себестоимости и оперативного руководства

производством. Нормативный метод применяется, как правило, при

массовом и серийном производстве разнообразной и сложной

продукции, состоящей из большего количества деталей и узлов, на

предприятиях обрабатывающей промышленности

(машиностроение, металлообрабатывающая, швейная, обувная,

трикотажная, мебельная отрасли и др.).