finance

financeSimilar presentations:

Доход организации, его сущность и значение

1.

Доход организации, его сущность и значениеДля выявления финансового результата необходимо выручку

сопоставить с затратами на

производство и реализацию: когда

выручка превышает затраты, тогда

финансовый результат

свидетельствует о получении

прибыли.

1

2.

При равенстве выручки и затрат удается лишьвозмещать затраты — прибыль отсутствует, а

следовательно, отсутствует и основа развития

хозяйствующего субъекта.

Когда затраты превышают выручку, субъект хозяйствования получает убытки — это область

критического риска, что ставит хозяйствующий

субъект в критическое финансовое положение,

не исключающее банкротство. Убытки

высвечивают ошибки, просчеты в направлениях

использования финансовых средств организации

производства, управления и сбыта продукции.

2

3.

Прибыльотражает

положительный

финансовый

результат.

Стремление

к

получению прибыли ориентирует

товаропроизводителей

на

увеличение объема производства

продукции, снижение затрат.

3

4.

Прибыль представляет собойпроизведенный и обязательно

реализованный прибавочный продукт.

Она создается на всех стадиях

воспроизводственного цикла, но свою специфическую форму получает на стадии

реализации. Прибыль является основной

формой чистого дохода (наряду с

акцизами и НДС).

4

5.

К внутренним факторам относят: уровеньхозяйствования, компетентность менеджера,

конкурентоспособность продукции, зарплату,

уровень цен на реализуемую продукцию,

организацию производства и труда.

Практически вне сферы воздействия находятся

факторы внешней среды: уровень цен на

потребляемые ресурсы, конкурентная среда,

барьеры входа, налоговая система, государственные органы управления, политические,

социальные, культурные, религиозные и др.

5

6.

Прибыль как результат финансовой деятельностивыполняет определенные функции.

отражает экономический

эффект,

полученный в

результате

деятельности

субъекта

хозяйствования

6

она составляет

основу

экономического

развития

субъекта

хозяйствования

Рост прибыли

создает

финансовую базу

для

самофинансирован

ия, расширенного

воспроизводства,

решения проблем

социального и

материального

характера

трудового

коллектива

7.

За счет прибыли выполняются обязательствапредприятий перед бюджетом, банками и

другими организациями. Прибыль является не

только финансовым результатом, но и основным

элементом финансовых ресурсов. Отсюда

следует, что прибыль выполняет

воспроизводственную, стимулирующую и

распределительную функции. Она

характеризует степень деловой активности и

финансового благополучия предприятия. По

прибыли определяют уровень отдачи

авансированных средств в доходность вложений

в активы.

7

8.

Прибыль до налогообложения: состав иособенности формирования в современных

условиях.

Показатели прибыли становятся важнейшими

для оценки производственной и финансовой

деятельности. Конечный финансовый результат

деятельности — это прибыль (убыток)

отчетного периода до налогообложения. Общий

финансовый результат — прибыль (убыток),

которую получают балансированием общей

суммы всех прибылей и убытков.

8

9.

Выручка от реализациихарактеризует общий финансовый

результат (валовой доход) от

реализации продукции (работ, услуг).

По выручке от реализации

определяют рейтинг субъекта

хозяйствования.

9

10.

Выручка от реализации продукции(работ, услуг) включает: выручку от

реализации готовой продукции, полуфабрикатов собственного производства, работ

и услуг, строительных, научноисследовательских работ; товаров в торговых, снабженческих и сбытовых

предприятиях; услуг по перевозке грузов и

пассажиров на предприятиях транспорта.

10

11.

Разница между выручкой от реализациипродукции (работ, услуг) без НДС и

акцизов и затратами на производство

реализованной продукции (работ, услуг)

характеризует прибыль от реализации.

Этот результат используется при

принятии управленческих решений.

11

12.

В прибыль до налогообложениявключают два основных элемента:

прибыль (убыток) от реализации

продукции, выполнения работ,

оказания услуг (от обычных видов

деятельности);

прочие доходы.

12

13.

Распределение и использованиеприбыли

Не вся получаемая прибыль остается предприятию, так как она распределяется между

обществом в лице государства и субъектом

хозяйствования. Объектом распределения в

любой организации является прибыль до налогообложения. Под ее распределением

понимается направление прибыли в бюджет и по

статьям использования в рамках субъекта

хозяйствования.

13

14.

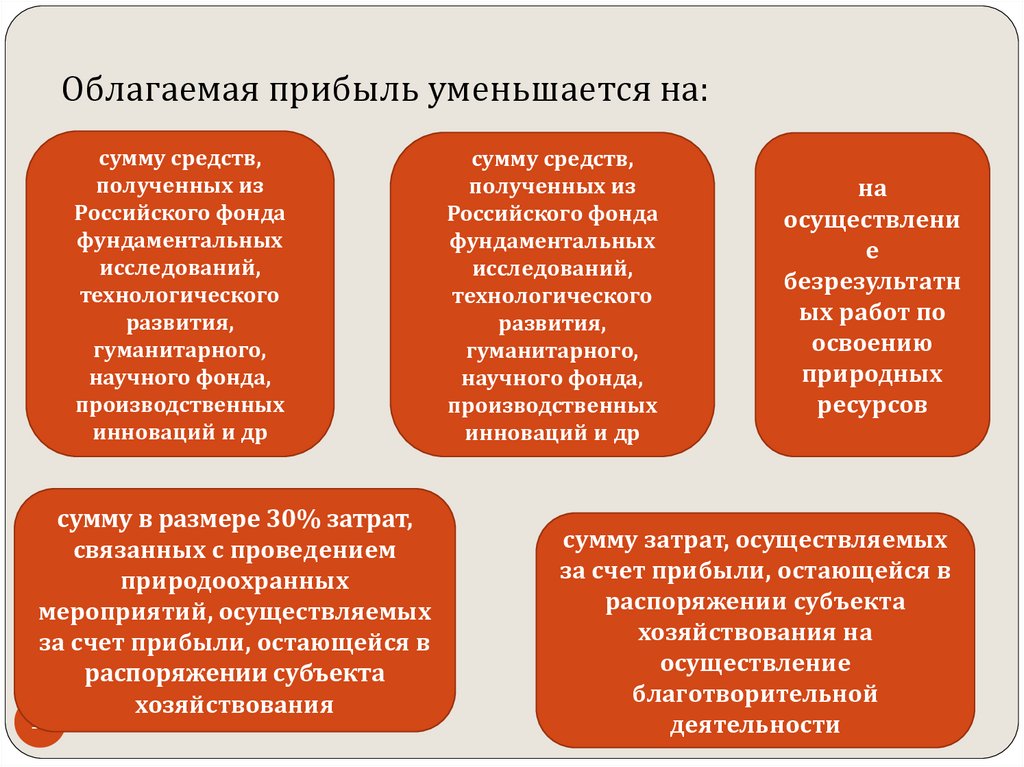

Облагаемая прибыль уменьшается на:сумму средств,

полученных из

Российского фонда

.;

фундаментальных

исследований,

технологического

развития,

гуманитарного,

научного фонда,

производственных

инноваций и др

сумму в размере 30% затрат,

связанных с проведением

природоохранных

мероприятий, осуществляемых

за счет прибыли, остающейся в

распоряжении субъекта

хозяйствования

14

сумму средств,

полученных из

Российского фонда

фундаментальных

исследований,

технологического

развития,

гуманитарного,

научного фонда,

производственных

инноваций и др

на

осуществлени

е

безрезультатн

ых работ по

освоению

природных

ресурсов

сумму затрат, осуществляемых

за счет прибыли, остающейся в

распоряжении субъекта

хозяйствования на

осуществление

благотворительной

деятельности

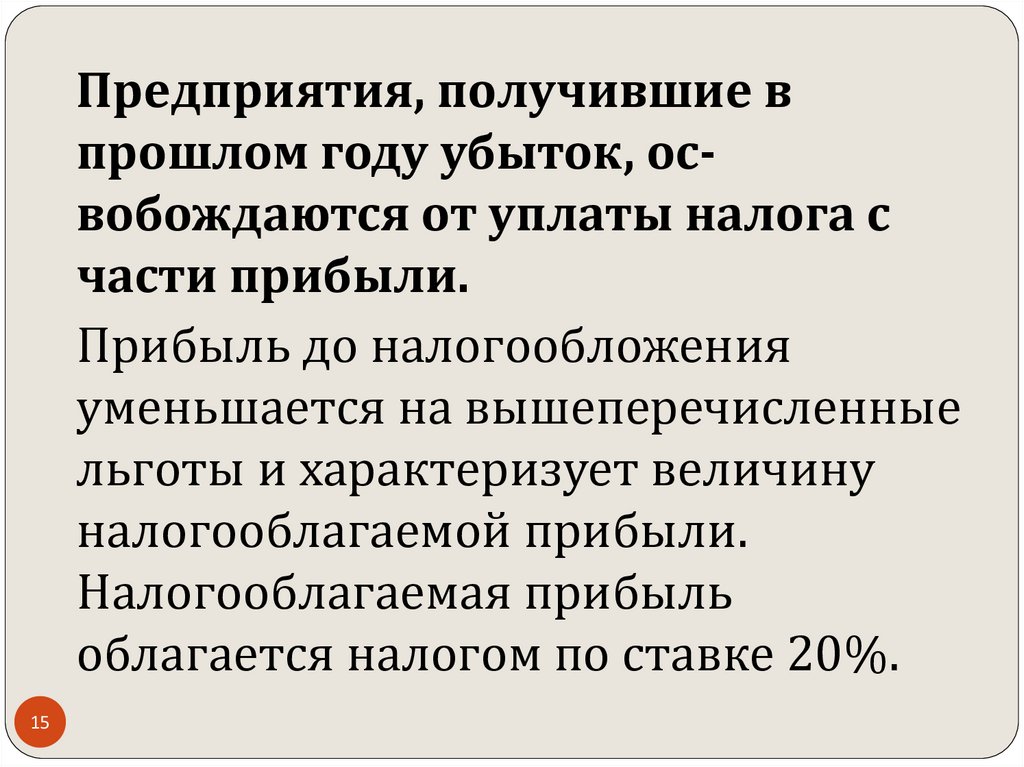

15.

Предприятия, получившие впрошлом году убыток, освобождаются от уплаты налога с

части прибыли.

Прибыль до налогообложения

уменьшается на вышеперечисленные

льготы и характеризует величину

налогооблагаемой прибыли.

Налогооблагаемая прибыль

облагается налогом по ставке 20%.

15

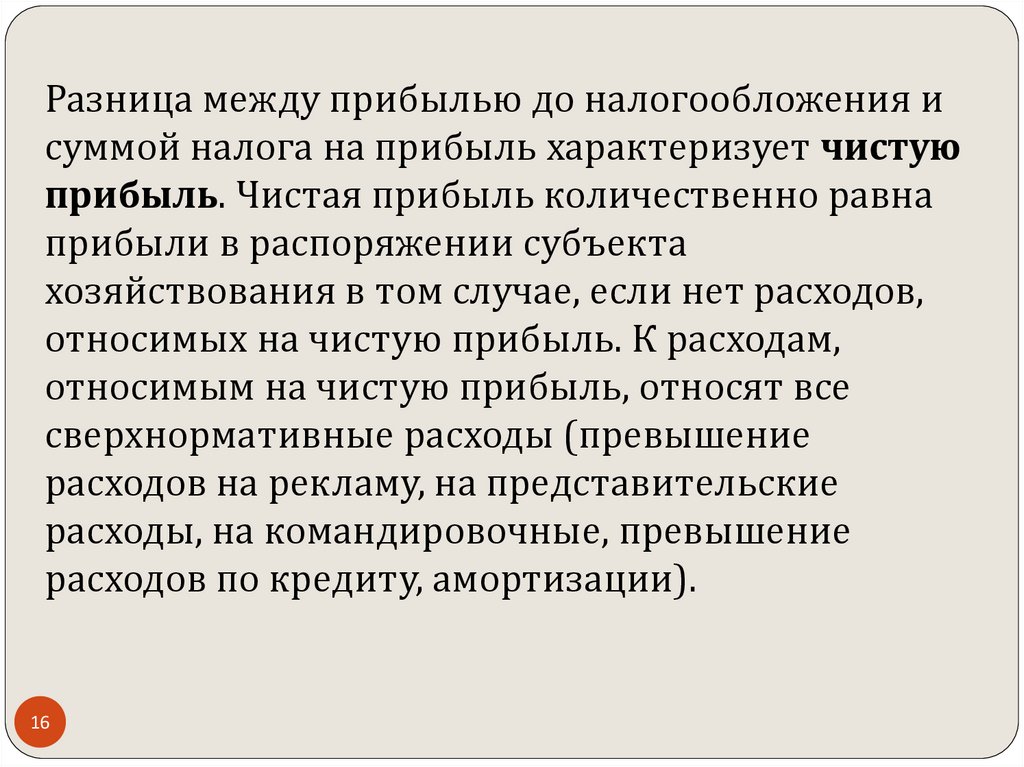

16.

Разница между прибылью до налогообложения исуммой налога на прибыль характеризует чистую

прибыль. Чистая прибыль количественно равна

прибыли в распоряжении субъекта

хозяйствования в том случае, если нет расходов,

относимых на чистую прибыль. К расходам,

относимым на чистую прибыль, относят все

сверхнормативные расходы (превышение

расходов на рекламу, на представительские

расходы, на командировочные, превышение

расходов по кредиту, амортизации).

16

17.

Чистая прибыль (прибыль враспоряжении субъекта хозяйствования) поступает в

распоряжение предприятия. Она

должна обеспечить финансовыми

ресурсами потребности расширенного воспроизводства,

осуществление социальных программ, выплату дивидендов по

акциям.

17

18.

Часть прибыли может бытьнераспределенной: это дополнительный

финансовый резерв, который может быть

использован для пополнения фондов и

увеличения уставного капитала. Субъект

хозяйствования может иметь убытки,

которые покрываются за счет прибыли

отчетного года, нераспределенной

прибыли прошлых лет, средств

резервного фонда и взносов акционеров.

18

19.

Рентабельность организацииРентабельность характеризует степень

доходности, выгодности и прибыльности.

Соизмерение прибыли с затратами или ресурсами

характеризует рентабельность. Рентабельность

есть относительный показатель, который обладает

свойством сравнимости, а следовательно, может

использоваться при сравнении различных

субъектов хозяйствования. Показатели

рентабельности позволяют оценить, какую

прибыль имеет субъект хозяйствования с

каждого рубля средств, вложенных в активы.

19

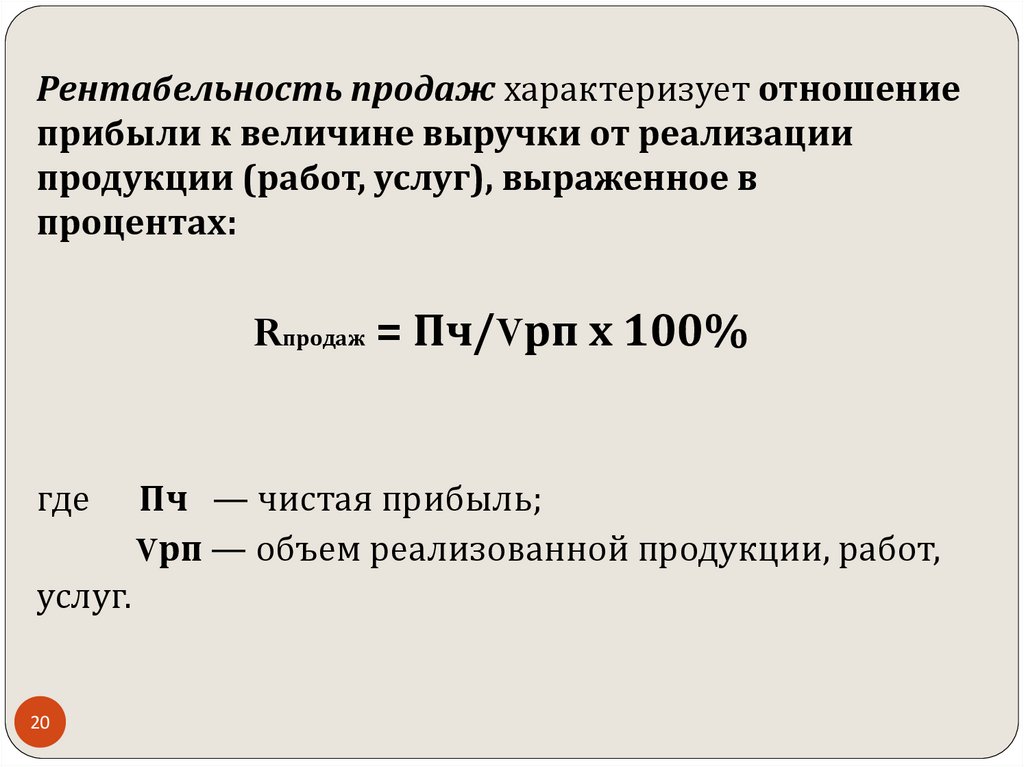

20.

Рентабельность продаж характеризует отношениеприбыли к величине выручки от реализации

продукции (работ, услуг), выраженное в

процентах:

Rпродаж = Пч/Vрп х 100%

где

услуг.

20

Пч — чистая прибыль;

Vрп — объем реализованной продукции, работ,

21.

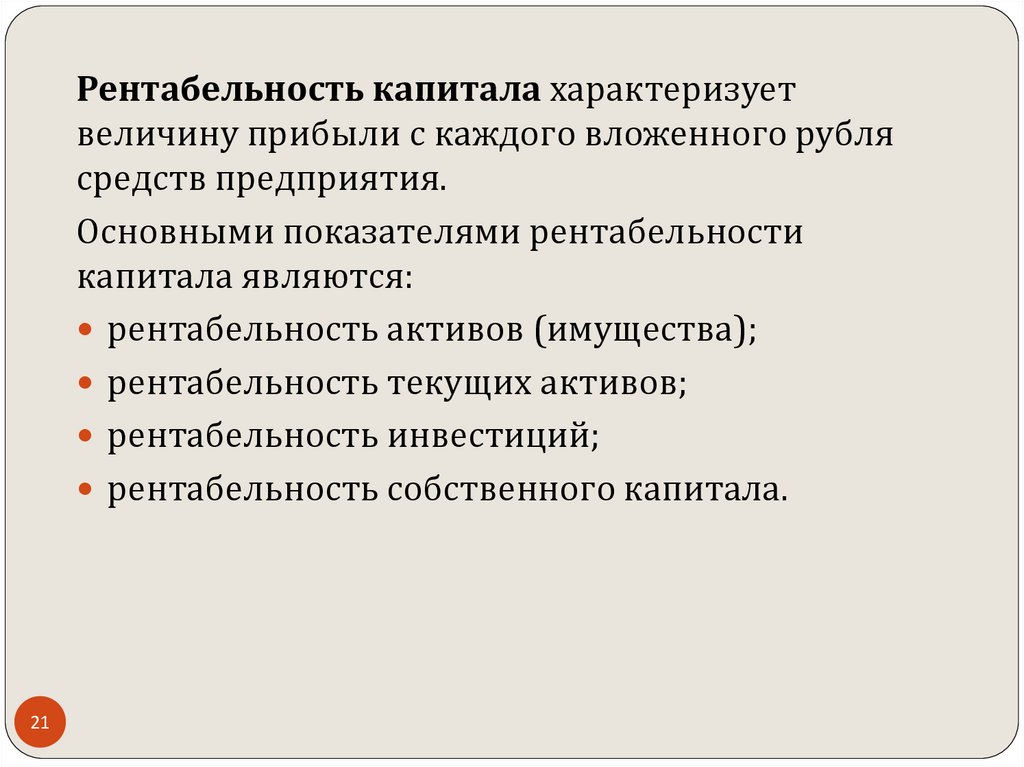

Рентабельность капитала характеризуетвеличину прибыли с каждого вложенного рубля

средств предприятия.

Основными показателями рентабельности

капитала являются:

рентабельность активов (имущества);

рентабельность текущих активов;

рентабельность инвестиций;

рентабельность собственного капитала.

21

22.

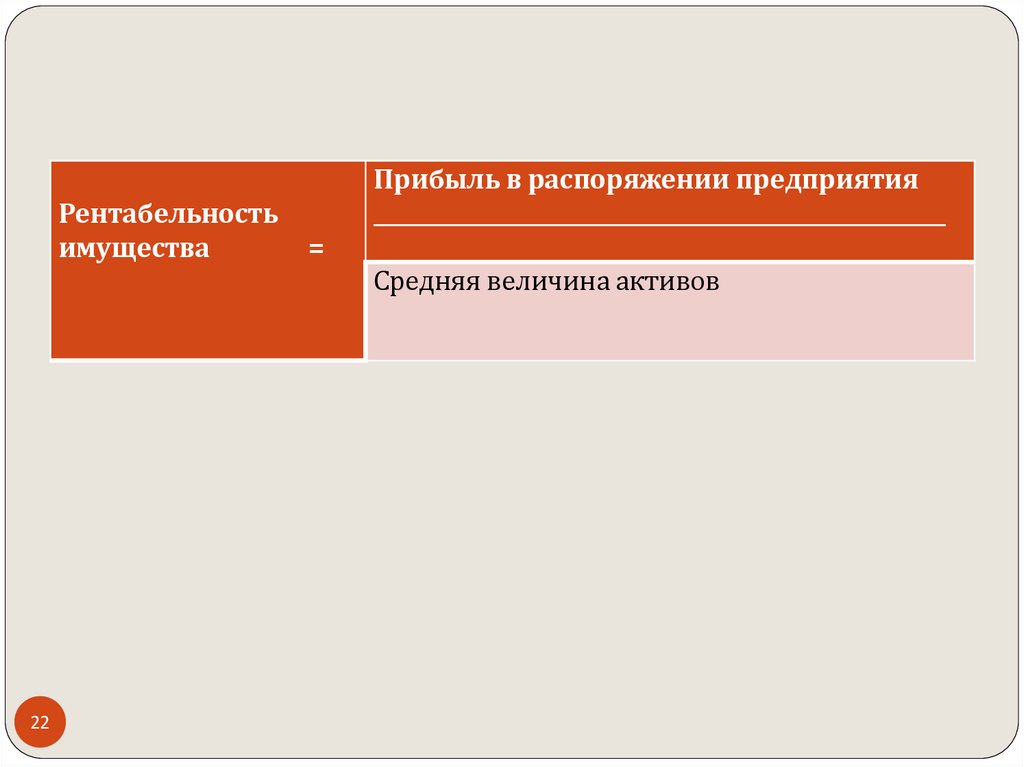

Рентабельностьимущества

22

Прибыль в распоряжении предприятия

_______________________________________________________

=

Средняя величина активов

23.

Под прибылью в распоряжении,предприятия понимают прибыль,

остающуюся после уплаты налогов

и погашения расходов; относимых

на чистую прибыль:

23

24.

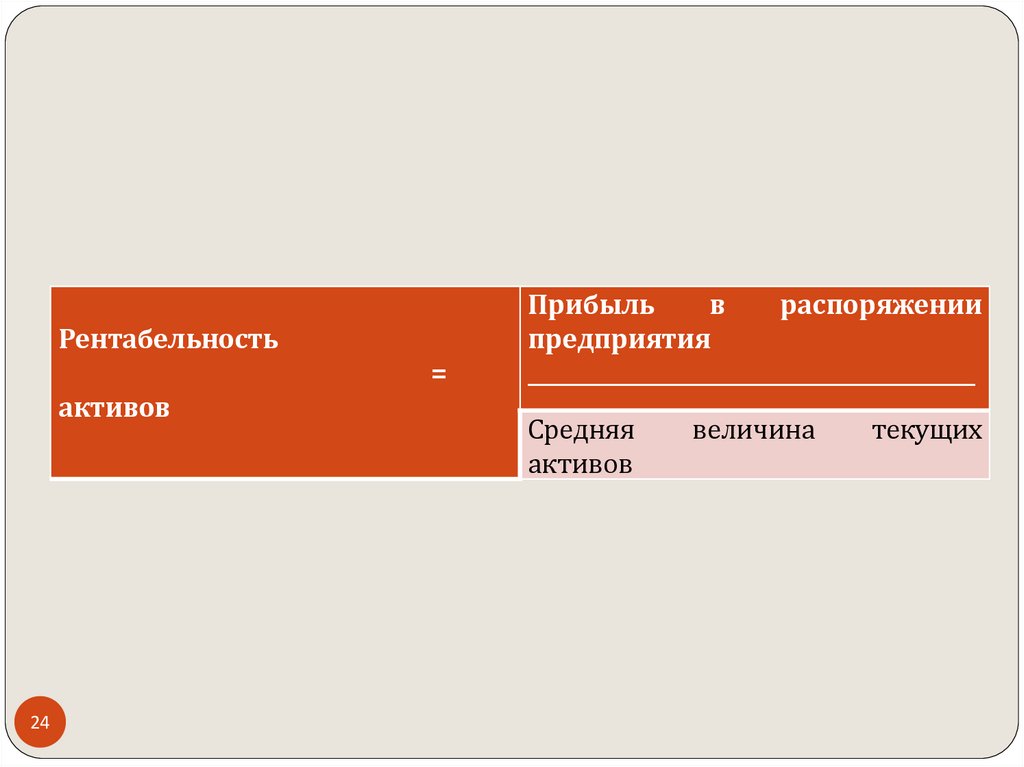

Рентабельность=

активов

24

Прибыль

в

распоряжении

предприятия

___________________________________________

Средняя

активов

величина

текущих

25.

Для предприятий, работающих на правахакционерных обществ, основным

показателем оценки степени доходности

вложенных капиталов принято считать

отношение чистой прибыли (Пч),

прибыли до налогообложения (Пдн ) или

в распоряжении предприятия (Пр.п.) к

источникам собственного капитала:

25

26.

Пч, Пдн или П р.п.Рентабельность

капитала

26

=

__________________________________

Источники собственных средств

27.

_Пдн (Пч)_______________________________Рентабельность =

Инв.

27

Источники

средств

инвестиционных