finance

financeSimilar presentations:

")

Доходы и прибыль организации. Тема 10

1.

2.

1. Понятие доходов организации, ихсостав.

2. Прибыль: сущность, источники, виды и

функции.

3. Распределение и использование

прибыли.

4. Прибыль как источник формирования

бюджетов различных уровней.

3.

Организация любого вида бизнеса предполагаетрасчёт доходности и выгодности бизнеса.

Доход предприятия зависит от двух составляющих:

цены и затрат.

Выручка от реализации характеризует общий

финансовый результат (валовой доход) от

реализации продукции (работ, услуг).

Выручка от реализации продукции (работ, услуг)

включает: выручку от реализации готовой

продукции, полуфабрикатов собственного

производства, работ и услуг, строительных,

научно-исследовательских работ; товаров в

торговых, снабженческих и сбытовых

предприятиях; услуг по перевозке грузов и

пассажиров на предприятиях транспорта.

4.

Субъект хозяйствования может определятьвыручку от реализации по моменту

отгрузки и по моменту поступления

денежных средств на счета в банке или в

кассу.

Разница между выручкой от реализации

продукции (работ, услуг), без НДС и

акцизов и затратами на производство

реализованной продукции (работ, услуг)

характеризует прибыль от реализации.

5.

Прибыль характеризует конечный финансовыйрезультат деятельности как отдельной организации, так

и всего хозяйственного комплекса страны.

В статье 50 ГК РФ указано, что целью деятельности

любой коммерческой организации в условиях рыночной

экономики является получение прибыли. Основной

принцип деятельности хозяйствующего субъекта

состоит в стремлении к максимизации прибыли.

По этой причине прибыль выступает основным

показателем эффективности производства, отражает все

стороны хозяйственной деятельности организации и

является источником расширенного воспроизводства.

6.

Прибыль как экономическая категория отражает совокупностьотношений субъектов хозйствования, участвущих в

формировании и распределении национального дохода. При

этом прибыль выполняет следующие функции:

учётную;

оценочную;

стимулирующую.

Прибыль является как результативным, так и экономическим

показателем.

Как результативный показатель она отражает эффективность

использования имеющихся ресурсов, результаты деятельности

организации; как количественный – является разницей между

ценой и себестоимостью товаров, выручкой, полученной от

продажи продукции (товаров, работ, услуг) и себестоимостью.

7.

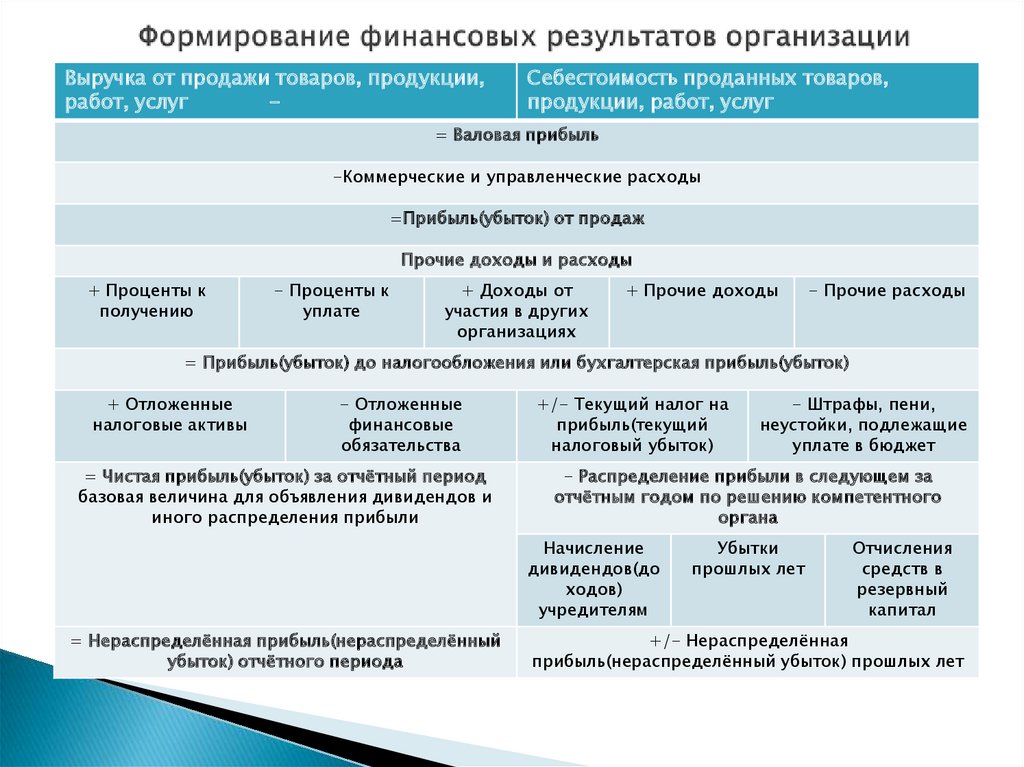

Выручка от продажи товаров, продукции,работ, услуг

-

Себестоимость проданных товаров,

продукции, работ, услуг

= Валовая прибыль

-Коммерческие и управленческие расходы

=Прибыль(убыток) от продаж

Прочие доходы и расходы

+ Проценты к

получению

- Проценты к

уплате

+ Доходы от

участия в других

организациях

+ Прочие доходы

- Прочие расходы

= Прибыль(убыток) до налогообложения или бухгалтерская прибыль(убыток)

+ Отложенные

налоговые активы

- Отложенные

финансовые

обязательства

= Чистая прибыль(убыток) за отчётный период

базовая величина для объявления дивидендов и

иного распределения прибыли

+/- Текущий налог на

прибыль(текущий

налоговый убыток)

- Распределение прибыли в следующем за

отчётным годом по решению компетентного

органа

Начисление

дивидендов(до

ходов)

учредителям

= Нераспределённая прибыль(нераспределённый

убыток) отчётного периода

- Штрафы, пени,

неустойки, подлежащие

уплате в бюджет

Убытки

прошлых лет

Отчисления

средств в

резервный

капитал

+/- Нераспределённая

прибыль(нераспределённый убыток) прошлых лет

8.

Формирование показателей прибыли отражаетсодержание формы бухгалтерской отчётности

№2 «Отчёт о финансовых результатах».

Изучение прибыли по составляющим её

элементам позволяет решить ряд задач:

оценить конкурентные позиции организации;

оценить стратегию управления средствами

производства;

дать оценку качества хозяйственно-правовой

работы в организации.

9.

Принципы распределения прибылиопределяет государство.Они отражены в

законодательных актах и нормативных

документах по налогообложению.

Прибыль, получаемая субъектом

хозяйствования , подвергается обложению

налогом.

10.

Разница между прибылью до налогообложенияи суммой налога на прибыль характеризует

чистую прибыль.

Чистая прибыль поступает в распоряжение

предприятия. Она должна обеспечить

финансовыми ресурсами потребности

расширенного воспроизводства,

осуществление социальной программы,

выплату дивидендов по акциям.

Для каждой организационно-правой формы

определён соответствующий механизм

распределения прибыли, остающейся в

распоряжении субъекта хозяйствования

11.

В течение года субъект хозяйствования направляет натекущие нужды прибыль в соответствии с их

назначением, т.е. расходует прибыль прошлых лет.

Из прибыли отчётного года выплачиваются налоги и

другие обязательные платежи. Затем составляется смета

расходования прибыли на предстоящий год, которая

включает в себя следующие элементы расходования:

налоги, сборы, платежи, относимые на прибыль в

распоряжении предприятия;

оплата процентов по ссудам и займам;

все сверхнормативные расходы, относимые на чистую

прибыль;

материальное поощрение персонала;

финансирование социальной сферы.

12.

Государственный бюджет предстваляет собойсовокупность финансовых смет всех ведомств,

государственных служб, правительственных

программ и т.д. В нём определяются потребности,

подлежащие удовлетворению за счёт

государственного бюджета, указываются

источники и размеры ожидаемых поступлений в

бюджет.

В бюджетную систему Российской Федерации

входят бюджеты следующих уровней:

федеральный;

бюджеты субъектов Росийской Федерации

(региональные бюджеты);

бюджеты муниципальных

13.

Порядок распределения и использованияприбыли фиксируется в Уставе организации

и определяется соответствующим

положением, основные принципы

распределения отражены в учётной

политике субъекта хозяйствования.

В целях использования прибыли создаются

фонды: резервный, потребления и

социальной сферы, акционирования

работников, т.е. дивидендов.