economics

economicsSimilar presentations:

")

Основной капитал организации (лекция 3)

1.

ЧОУ ПО СМКДИСЦИПЛИНА : ЭКОНОМИКА ОРГАНИЗАЦИИ

ТЕМА: ОСНОВНОЙ КАПИТАЛ ОРГАНИЗАЦИИ

2.

СОДЕРЖАНИЕ:1.

ОСНОВНЫЕ

ПОНЯТИЯ

ОСНОВНОГО

КАПИТАЛА

2.

ВИДЫ

ОСНОВНЫХ

СРЕДСТВ

ПРЕДПРИЯТИЯ

3. СТРУКТУРА И ОЦЕНКА ОПФ

4. ПОНЯТИЕ ИЗНОСА И ЕГО ВИДЫ

5.

АМОРТИЗАЦИЯ

ОСНОВНЫХ

ФОНДОВ.

ВОСПРОИЗВОДСТВО ОСНОВНЫХ ФОНДОВ

6.

ПОКАЗАТЕЛИ

ИСПОЛЬЗОВАНИЯ

ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ.

ПРОИЗВОДСТВЕННЫЕ

МОЩНОСТИ

ПРЕДПРИЯТИЯ

3.

1. ОСНОВНЫЕ ПОНЯТИЯОСНОВНОГО КАПИТАЛА

ОСНОВНОЙ КАПИТАЛ – ЭТО ДЕНЕЖНАЯ ОЦЕНКА ОСНОВНЫХ

ФОНДОВ ОРГАНИЗАЦИИ.

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ (ОПФ) – ЭТО

СОВОКУПНОСТЬ СРЕДСТВ ТРУДА, ФУНКЦИОНИРУЮЩИХ В

НЕИЗМЕННОЙ НАТУРАЛЬНОЙ ФОРМЕ В ТЕЧЕНИЕ ДЛИТЕЛЬНОГО

ВРЕМЕНИ И ПЕРЕНОСЯЩИХ СВОЮ СТОИМОСТЬ НА СТОИМОСТЬ

ГОТОВОЙ ПРОДУКЦИИ ПОСТЕПЕННО, ПО МЕРЕ ИЗНОСА.

4.

3 НЕПРЕМЕННЫХ УСЛОВИЯОПФ:

1. МНОГОКРАТНО ЗАДЕЙСТВОВАНЫ В ДИНАМИКЕ

ПРОИЗВОДСТВА;

2. ПЕРЕНОСЯТ СВОЮ СТОИМОСТЬ ПО ЧАСТЯМ НА

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ;

3. НЕ МЕНЯЮТ В ПРОЦЕССЕ ПРОИЗВОДСТВА СВОЕЙ

ПЕРВОНАЧАЛЬНОЙ ФОРМЫ

5.

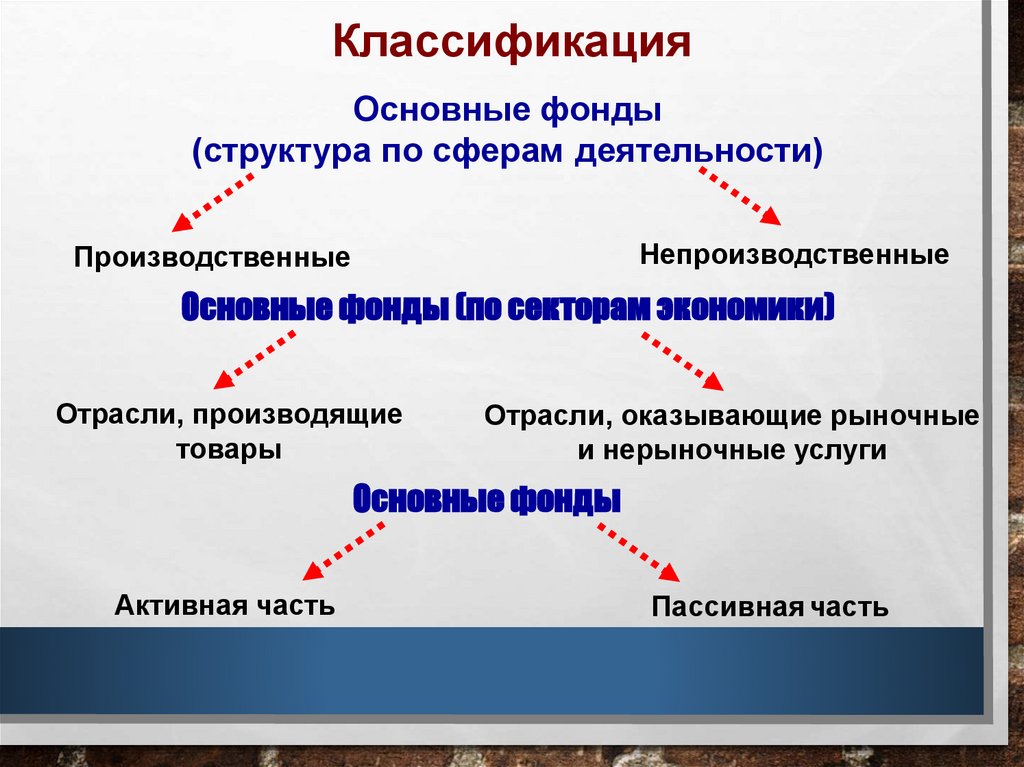

КлассификацияОсновные фонды

(структура по сферам деятельности)

Непроизводственные

Производственные

Основные фонды (по секторам экономики)

Отрасли, производящие

товары

Отрасли, оказывающие рыночные

и нерыночные услуги

Основные фонды

Активная часть

Пассивная часть

6.

7.

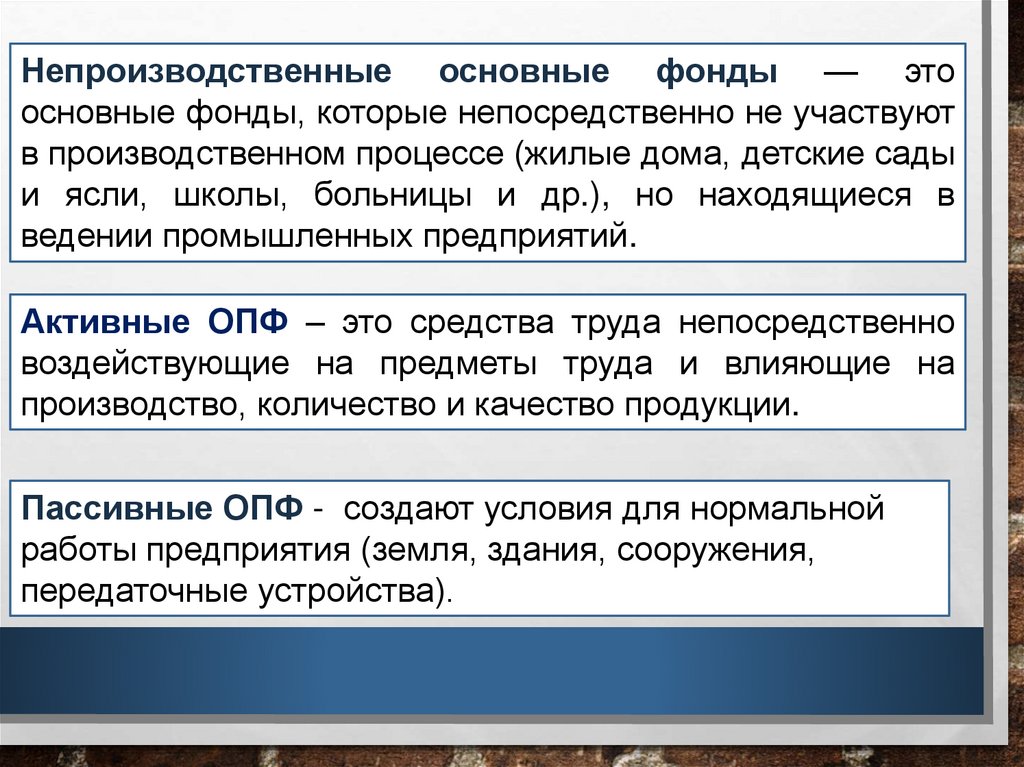

Непроизводственные основные фонды — этоосновные фонды, которые непосредственно не участвуют

в производственном процессе (жилые дома, детские сады

и ясли, школы, больницы и др.), но находящиеся в

ведении промышленных предприятий.

Активные ОПФ – это средства труда непосредственно

воздействующие на предметы труда и влияющие на

производство, количество и качество продукции.

Пассивные ОПФ - создают условия для нормальной

работы предприятия (земля, здания, сооружения,

передаточные устройства).

8.

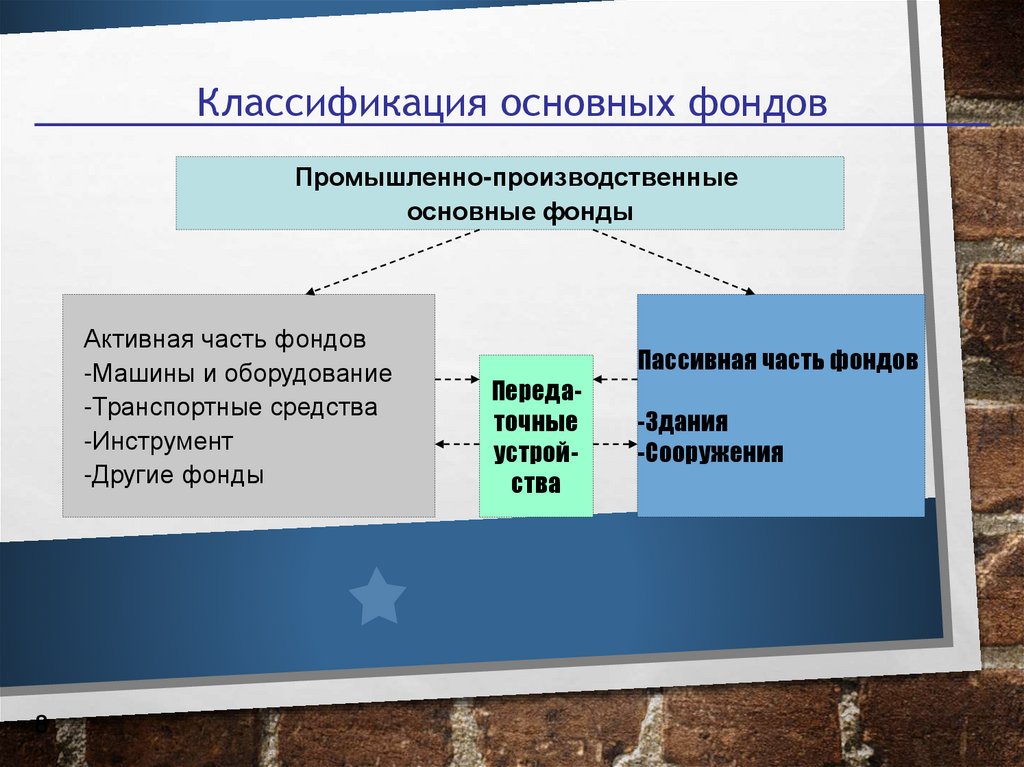

Классификация основных фондовПромышленно-производственные

основные фонды

Активная часть фондов

-Машины и оборудование

-Транспортные средства

-Инструмент

-Другие фонды

8

Пассивная часть фондов

Передаточные

устройства

-Здания

-Сооружения

9.

10.

11.

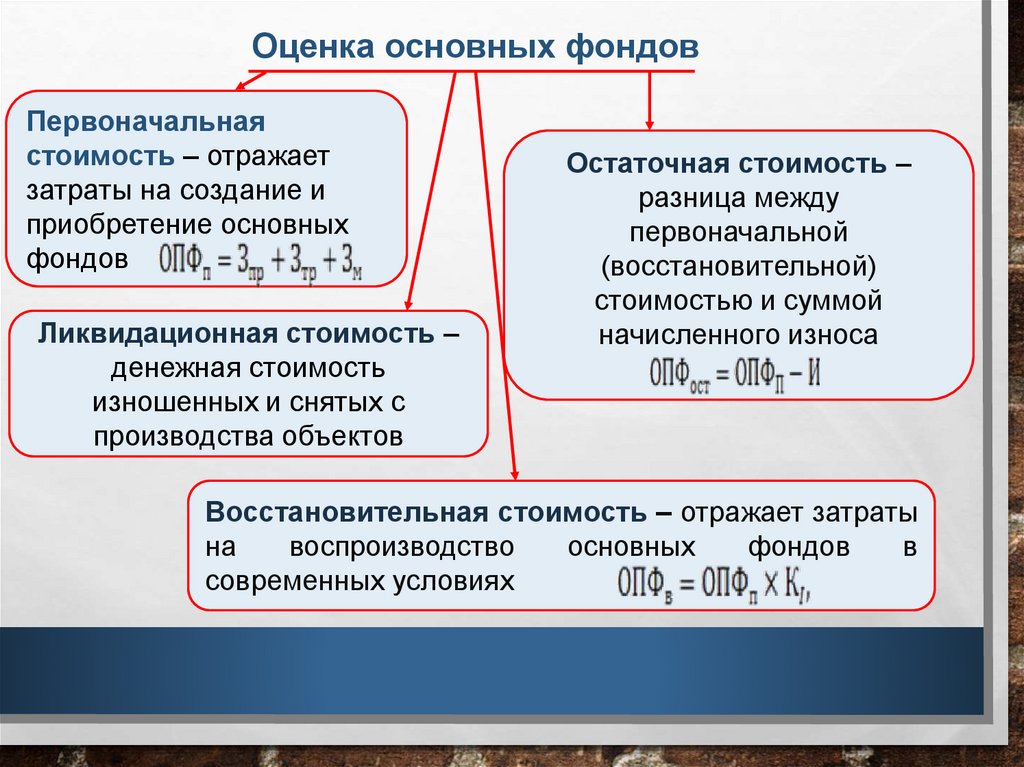

Оценка основных фондовПервоначальная

стоимость – отражает

затраты на создание и

приобретение основных

фондов

Ликвидационная стоимость –

денежная стоимость

изношенных и снятых с

производства объектов

Остаточная стоимость –

разница между

первоначальной

(восстановительной)

стоимостью и суммой

начисленного износа

Восстановительная стоимость – отражает затраты

на

воспроизводство

основных

фондов

в

современных условиях

12.

ИСТОЧНИКИ ПЕРВОНАЧАЛЬНОГО ФОРМИРОВАНИЯ ОСНОВНЫХ ФОНДОВВзносы

учредителей в

уставный капитал

основными фондами

По плану

государственных

капитальных

вложений

Взносы

учредителей в

уставный капитал

основными фондами

ИСТОЧНИКИ

ФОРМИРОВАНИЯ

ОСНОВНЫХ

ФОНДОВ

Собственные средства

предприятия (часть

чистой прибыли,

направленной в фонд

накопления)

Ассигнования из

бюджета на

формирование

уставного капитала

Безвозмездное

получение от

государственных

органов и

вышестоящих

организаций

13.

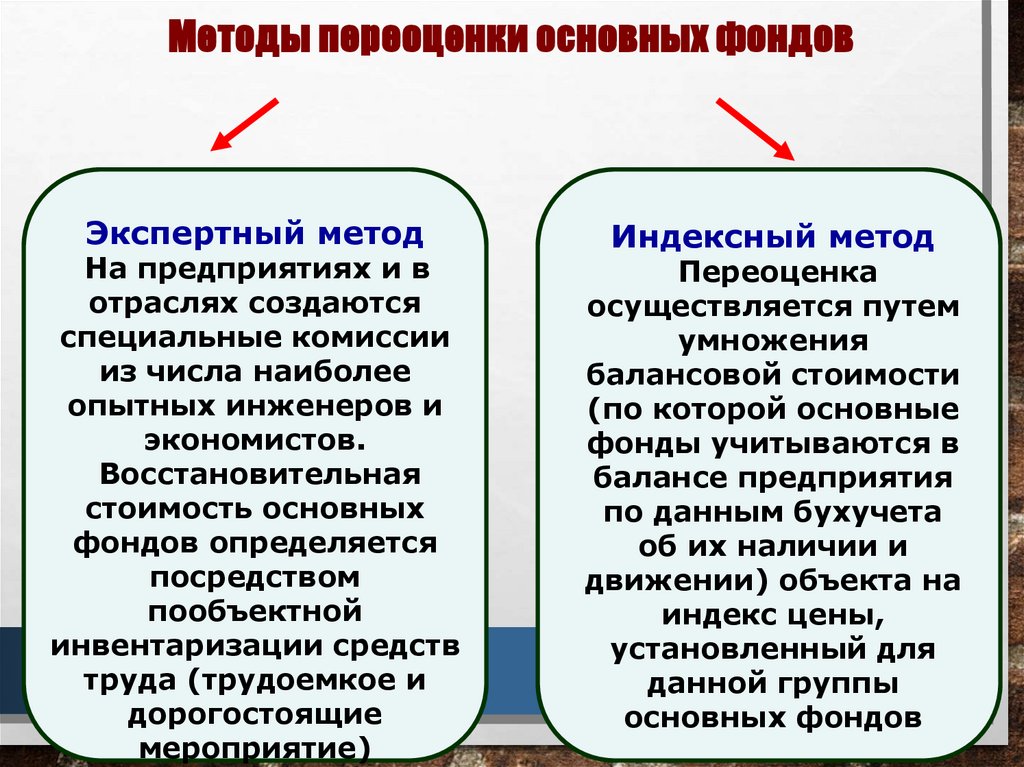

Методы переоценки основных фондовЭкспертный метод

На предприятиях и в

отраслях создаются

специальные комиссии

из числа наиболее

опытных инженеров и

экономистов.

Восстановительная

стоимость основных

фондов определяется

посредством

пообъектной

инвентаризации средств

труда (трудоемкое и

дорогостоящие

мероприятие)

Индексный метод

Переоценка

осуществляется путем

умножения

балансовой стоимости

(по которой основные

фонды учитываются в

балансе предприятия

по данным бухучета

об их наличии и

движении) объекта на

индекс цены,

установленный для

данной группы

основных фондов

14.

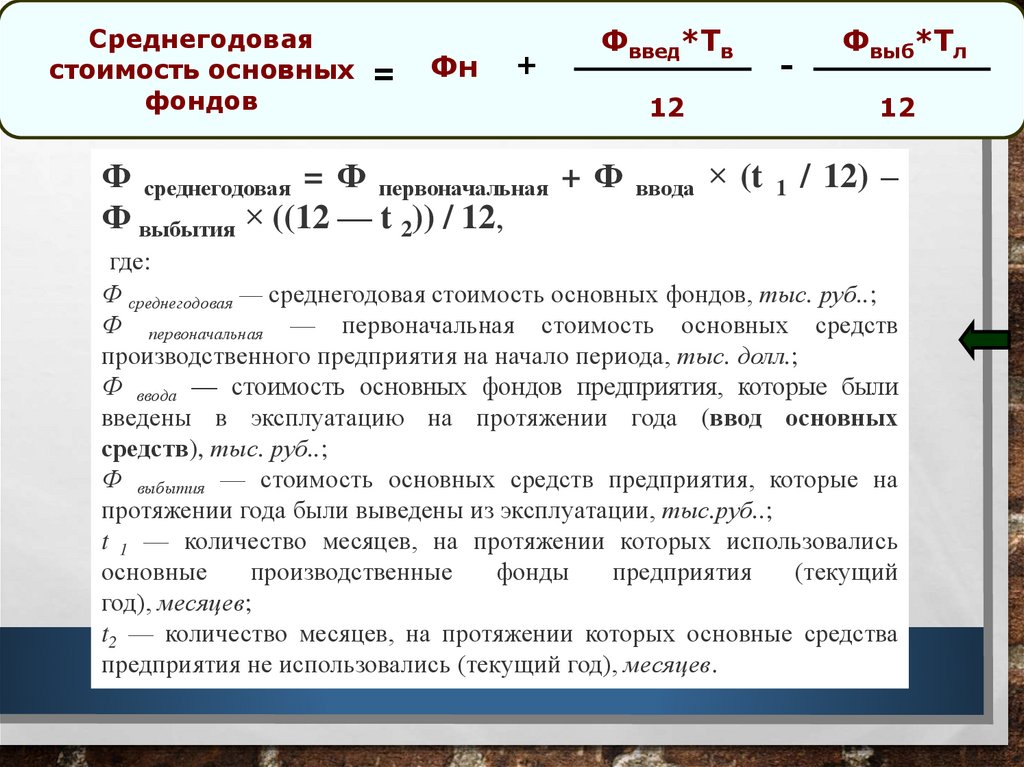

Среднегодоваястоимость основных =

фондов

Фн

+

Фввед*Тв

12

-

Фвыб*Тл

12

Ф среднегодовая = Ф первоначальная + Ф ввода × (t 1 / 12) –

Ф выбытия × ((12 — t 2)) / 12,

где:

Ф среднегодовая — среднегодовая стоимость основных фондов, тыс. руб..;

Ф первоначальная — первоначальная стоимость основных средств

производственного предприятия на начало периода, тыс. долл.;

Ф ввода — стоимость основных фондов предприятия, которые были

введены в эксплуатацию на протяжении года (ввод основных

средств), тыс. руб..;

Ф выбытия — стоимость основных средств предприятия, которые на

протяжении года были выведены из эксплуатации, тыс.руб..;

t 1 — количество месяцев, на протяжении которых использовались

основные

производственные

фонды

предприятия

(текущий

год), месяцев;

t2 — количество месяцев, на протяжении которых основные средства

предприятия не использовались (текущий год), месяцев.

15.

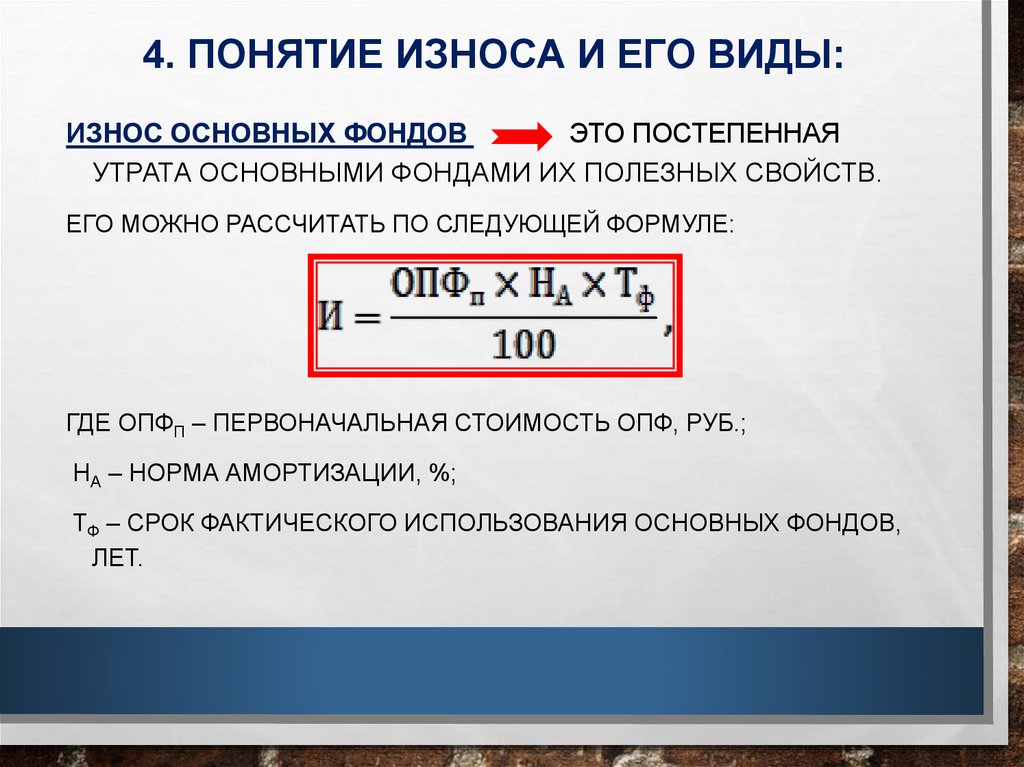

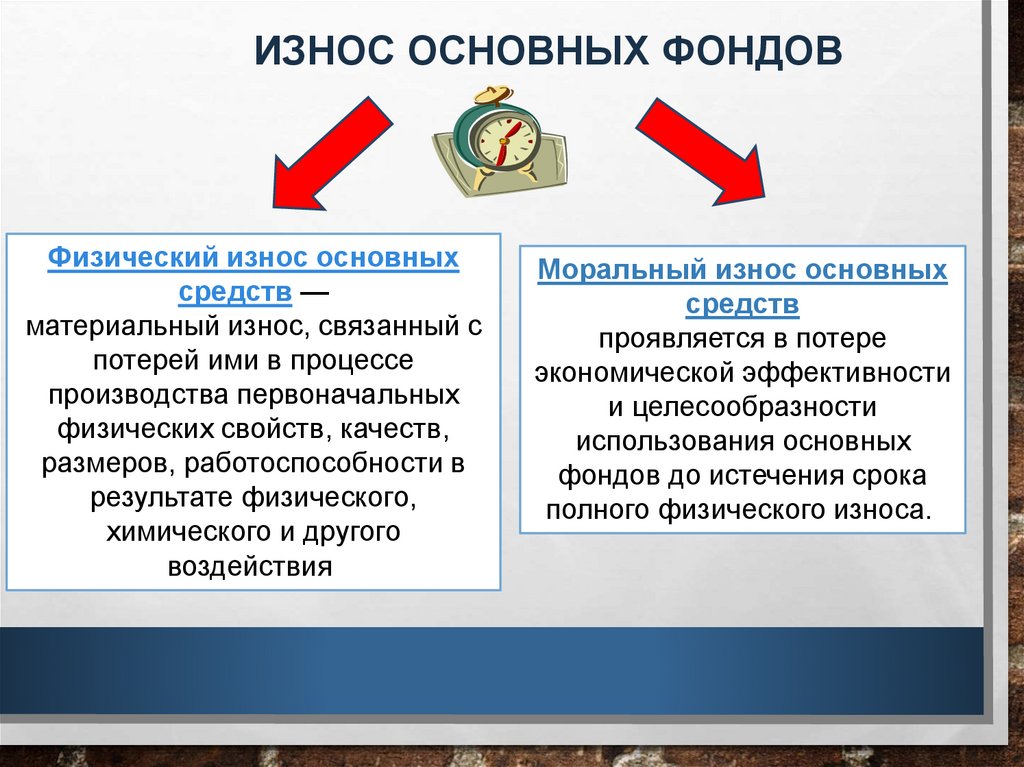

4. ПОНЯТИЕ ИЗНОСА И ЕГО ВИДЫ:ИЗНОС ОСНОВНЫХ ФОНДОВ

ЭТО ПОСТЕПЕННАЯ

УТРАТА ОСНОВНЫМИ ФОНДАМИ ИХ ПОЛЕЗНЫХ СВОЙСТВ.

ЕГО МОЖНО РАССЧИТАТЬ ПО СЛЕДУЮЩЕЙ ФОРМУЛЕ:

ГДЕ ОПФП – ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОПФ, РУБ.;

НА – НОРМА АМОРТИЗАЦИИ, %;

ТФ – СРОК ФАКТИЧЕСКОГО ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ,

ЛЕТ.

16.

ИЗНОС ОСНОВНЫХ ФОНДОВФизический износ основных

средств —

материальный износ, связанный с

потерей ими в процессе

производства первоначальных

физических свойств, качеств,

размеров, работоспособности в

результате физического,

химического и другого

воздействия

Моральный износ основных

средств

проявляется в потере

экономической эффективности

и целесообразности

использования основных

фондов до истечения срока

полного физического износа.

17.

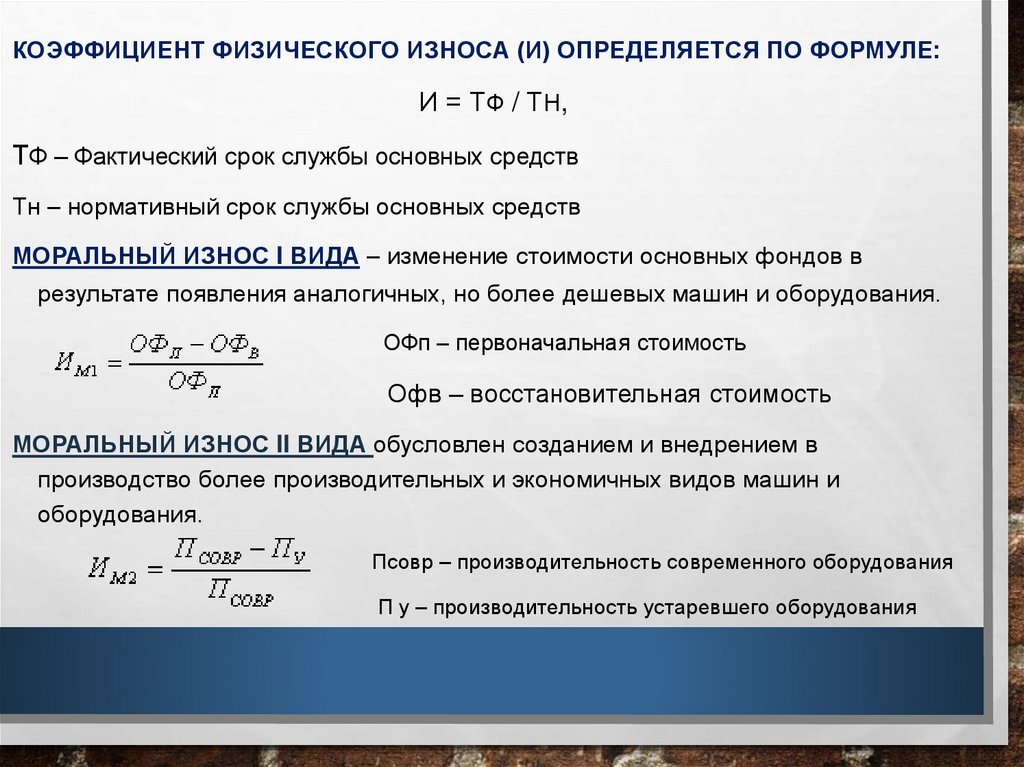

КОЭФФИЦИЕНТ ФИЗИЧЕСКОГО ИЗНОСА (И) ОПРЕДЕЛЯЕТСЯ ПО ФОРМУЛЕ:И = ТФ / ТН,

ТФ – Фактический срок службы основных средств

Тн – нормативный срок службы основных средств

МОРАЛЬНЫЙ ИЗНОС I ВИДА – изменение стоимости основных фондов в

результате появления аналогичных, но более дешевых машин и оборудования.

ОФп – первоначальная стоимость

Офв – восстановительная стоимость

МОРАЛЬНЫЙ ИЗНОС II ВИДА обусловлен созданием и внедрением в

производство более производительных и экономичных видов машин и

оборудования.

Псовр – производительность современного оборудования

П у – производительность устаревшего оборудования

18.

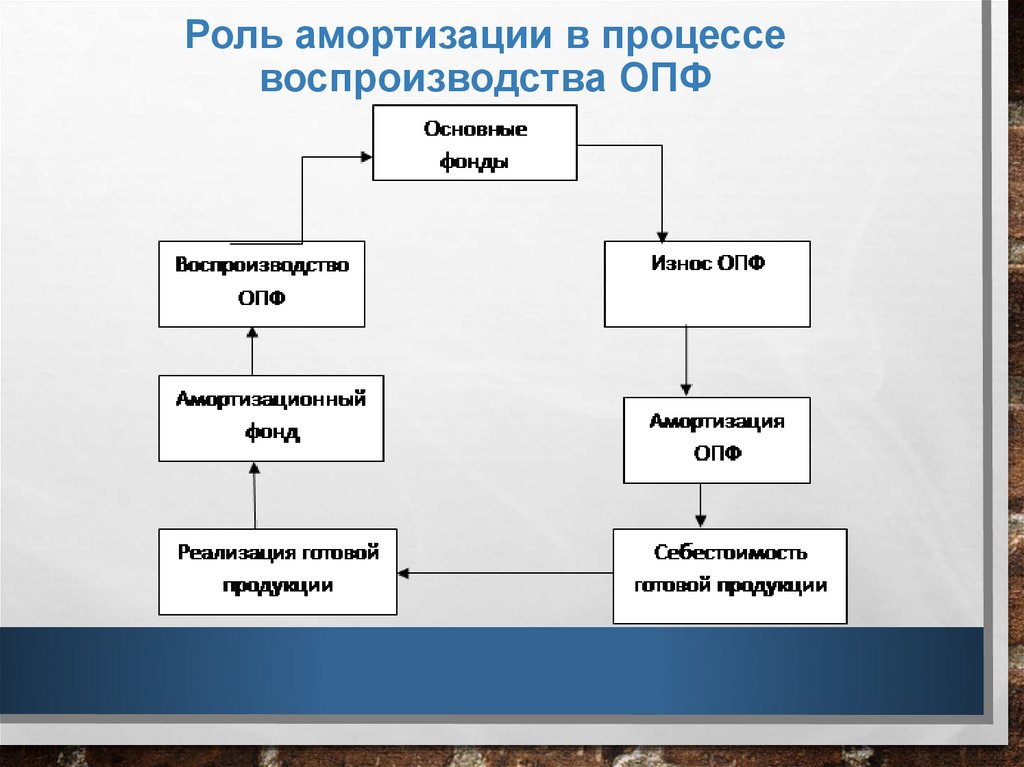

5. АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ.ВОСПРОИЗВОДСТВО ОСНОВНЫХ ФОНДОВ

АМОРТИЗАЦИЯ (ОТ ЛАТ. AMORTISATIO - ПОГАШЕНИЕ) –

это денежное возмещение износа основных фондов путем

включения части их стоимости в затраты на выпуск

продукции; это постепенный перенос стоимости основных

фондов на себестоимость готовой продукции.

19.

Роль амортизации в процессевоспроизводства ОПФ

20.

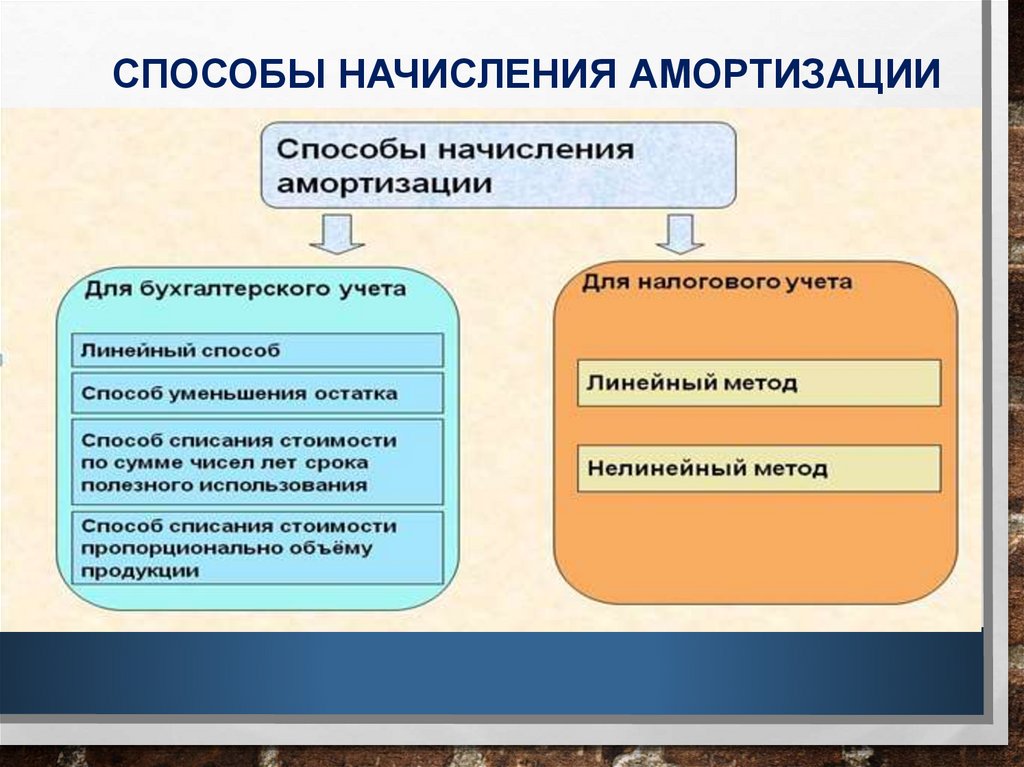

СПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ21.

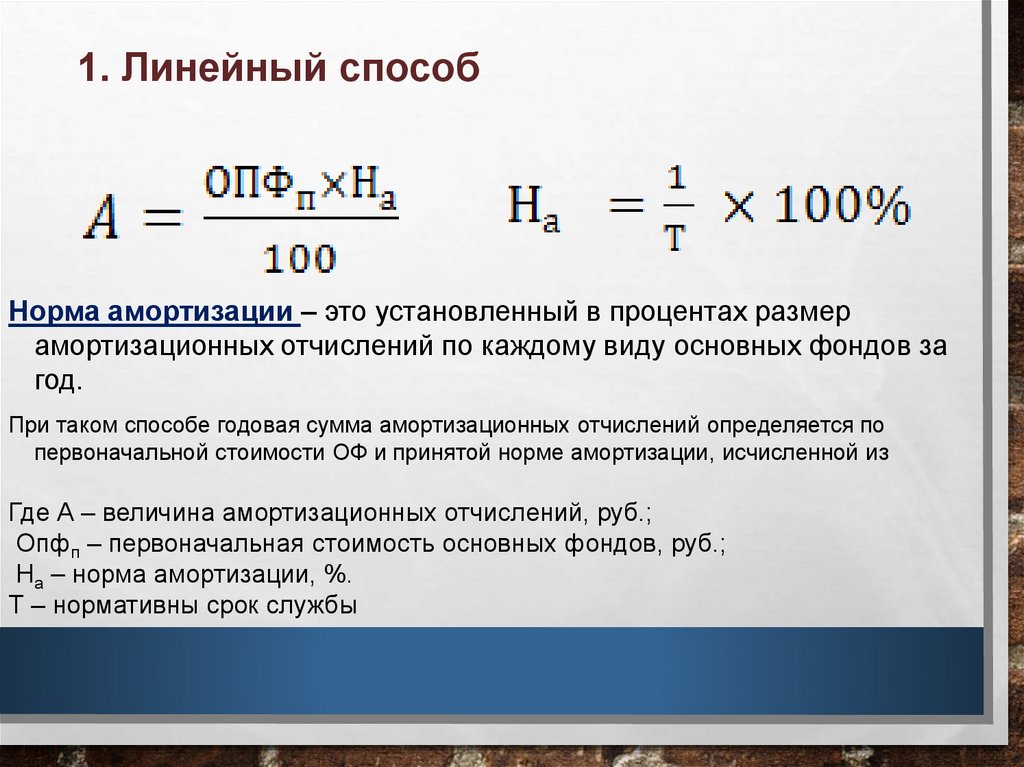

1. Линейный способНорма амортизации – это установленный в процентах размер

амортизационных отчислений по каждому виду основных фондов за

год.

При таком способе годовая сумма амортизационных отчислений определяется по

первоначальной стоимости ОФ и принятой норме амортизации, исчисленной из

Где А – величина амортизационных отчислений, руб.;

Опфп – первоначальная стоимость основных фондов, руб.;

На – норма амортизации, %.

Т – нормативны срок службы

22.

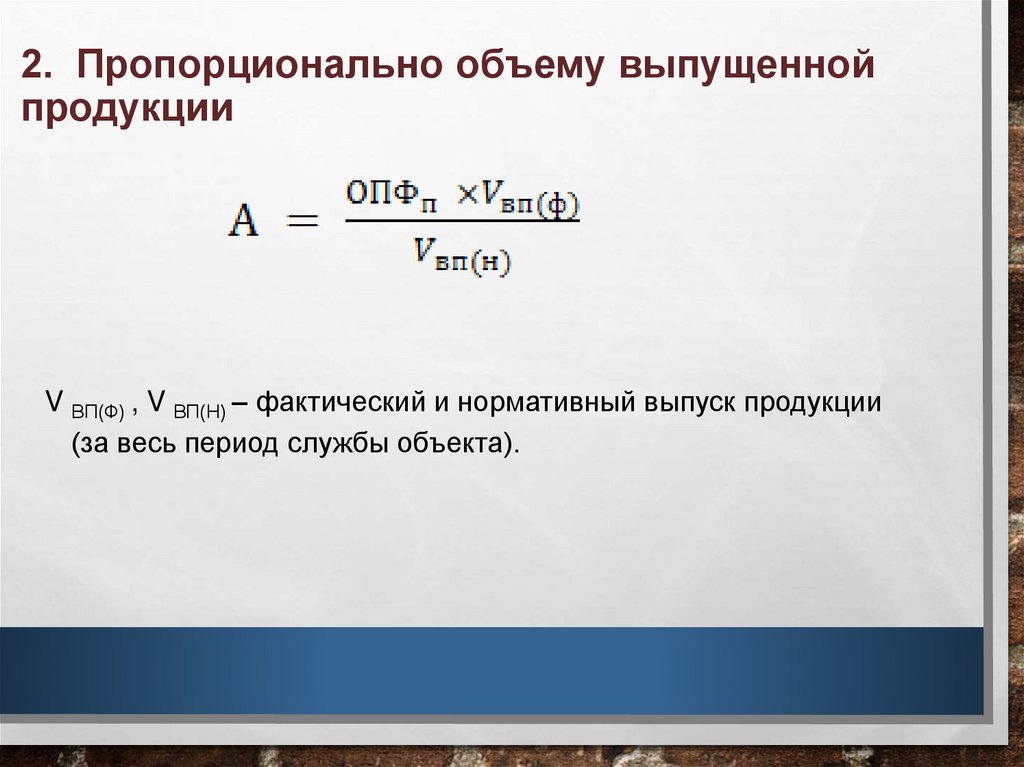

2. Пропорционально объему выпущеннойпродукции

V ВП(Ф) , V ВП(Н) – фактический и нормативный выпуск продукции

(за весь период службы объекта).

23.

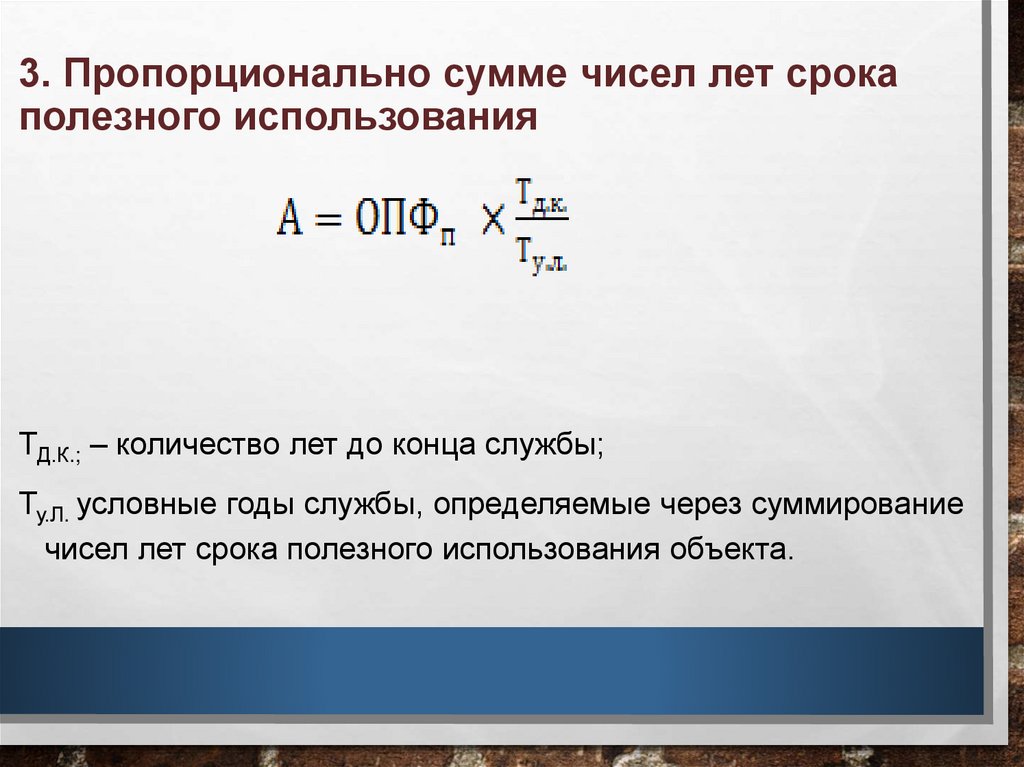

3. Пропорционально сумме чисел лет срокаполезного использования

ТД.К.; – количество лет до конца службы;

Ту.Л. условные годы службы, определяемые через суммирование

чисел лет срока полезного использования объекта.

24.

ИСТОЧНИКИ ВОСПРОИЗВОДСТВА ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЙИСТОЧНИКИ

ВОСПРОИЗВОДСТВА

ОСНОВНЫХ ФОНДОВ

Централизованные

источники

Государственные

инвестиции

Инвестиции

вышестоящих

организаций

Внутрихозяйственные

резервы

Собственные

финансовые

ресурсы

Уставной

капитал

Фонд

потребления

(в части,

направляемой

на жилищное

строительство)

Привлеченные

средства

Заемные

средства

Амортизационные

отчисления

Кредиты

банков

Ремонтный фонд

Временная

финансовая

помощь

Фонд накопления

Кредиты

других

кредиторов

25.

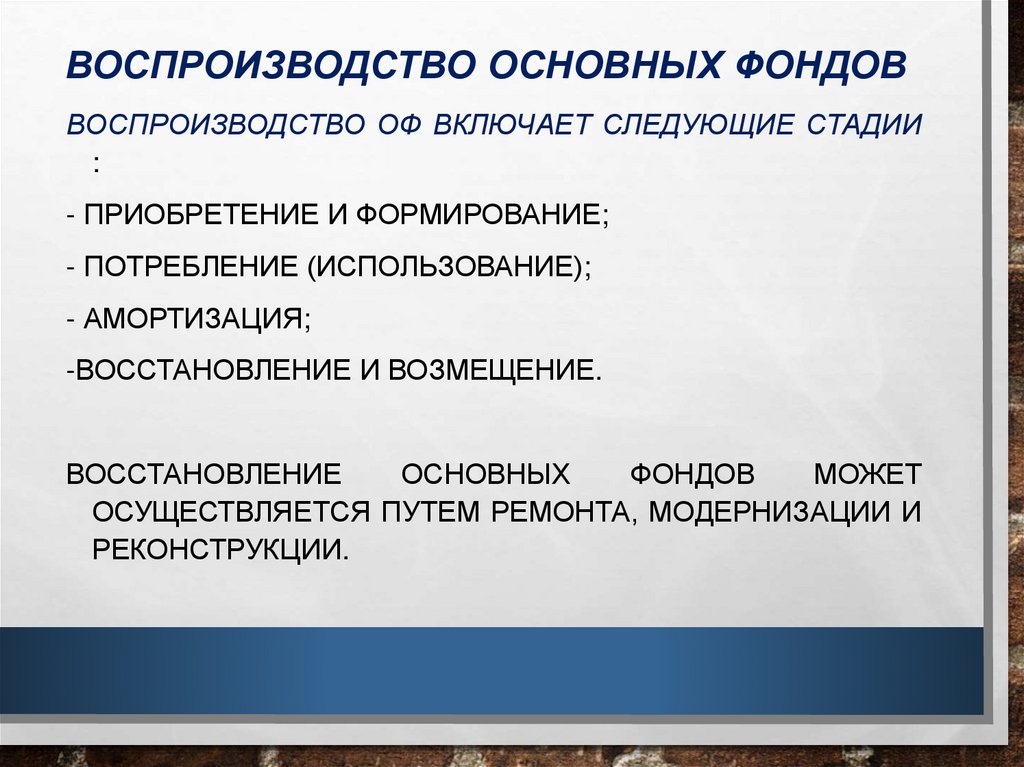

ВОСПРОИЗВОДСТВО ОСНОВНЫХ ФОНДОВВОСПРОИЗВОДСТВО ОФ ВКЛЮЧАЕТ СЛЕДУЮЩИЕ СТАДИИ

:

- ПРИОБРЕТЕНИЕ И ФОРМИРОВАНИЕ;

- ПОТРЕБЛЕНИЕ (ИСПОЛЬЗОВАНИЕ);

- АМОРТИЗАЦИЯ;

-ВОССТАНОВЛЕНИЕ И ВОЗМЕЩЕНИЕ.

ВОССТАНОВЛЕНИЕ

ОСНОВНЫХ

ФОНДОВ

МОЖЕТ

ОСУЩЕСТВЛЯЕТСЯ ПУТЕМ РЕМОНТА, МОДЕРНИЗАЦИИ И

РЕКОНСТРУКЦИИ.

26.

МОДЕРНИЗАЦИЯ – ЭТО СОВЕРШЕНСТВОВАНИЕ И ПРИВЕДЕНИЕ ВСОСТОЯНИЕ, ОТВЕЧАЮЩЕГО СОВРЕМЕННОМУ ТЕХНИЧЕСКОМУ И

ЭКОНОМИЧЕСКОМУ

УРОВНЮ

ПРОИЗВОДСТВА,

ПУТЕМ

ИХ

КОНСТРУКТИВНЫХ

ИЗМЕНЕНИЙ,

ЗАМЕНЫ

И

УПРОЧНЕНИЯ

ЭЛЕМЕНТОВ, УЗЛОВ И ДЕТАЛЕЙ, ОСНАЩЕНИЕ НОВЫМИ ПРИБОРАМИ,

АВТОМАТИЗАЦИИ ПРОИЗВОДСТВЕННЫХ ПРОЦЕССОВ.

РЕКОНСТРУКЦИЯ

–

РАСШИРЕНИЕ

И

ПЕРЕУСТРОЙСТВО

СУЩЕСТВУЮЩИЙ СООРУЖЕНИЙ, ЦЕХОВ ИЛИ ЗАМЕНА И ОБНОВЛЕНИЕ

АКТИВНОЙ

ЧАСТИ

ОСНОВНЫХ

ФОНДОВ

(ТЕХНИЧЕСКОЕ

ПЕРЕВООРУЖЕНИЕ).

27.

НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХПРОИЗВОДСТВЕННЫХ ФОНДОВ

УСПЕШНОЕ ФУНКЦИОНИРОВАНИЕ ОСНОВНЫХ ФОНДОВ ЗАВИСИТ ОТ

ТОГО, НАСКОЛЬКО ПОЛНО РЕАЛИЗУЮТСЯ ЭКСТЕНСИВНЫЕ И

ИНТЕНСИВНЫЕ ФАКТОРЫ УЛУЧШЕНИЯ ИХ ИСПОЛЬЗОВАНИЯ.

ЭКСТЕНСИВНОЕ УЛУЧШЕНИЕ:

-СОКРАЩЕНИЕ

И

ЛИКВИДАЦИЯ

ВНУТРИСМЕННЫХ

ПРОСТОЕВ

ОБОРУДОВАНИЯ ПУТЕМ ПОВЫШЕНИЯ КАЧЕСТВА РЕМОНТНОГО

ОБСЛУЖИВАНИЯ ОБОРУДОВАНИЯ, СВОЕВРЕМЕННОЕ ОБЕСПЕЧЕНИЕ

ОСНОВНОГО ПРОИЗВОДСТВА ТРУДОВЫМИ РЕСУРСАМИ, СЫРЬЕМ,

ТОПЛИВОМ И ПР.;

-СОКРАЩЕНИЕ

ЦЕЛОДНЕВНЫХ

ПРОСТОЕВ

ОБОРУДОВАНИЯ,

ПОВЫШЕНИЕ КОЭФФИЦИЕНТА СМЕННОСТИ ЕГО РАБОТЫ;

- УМЕНЬШЕНИЕ КОЛИЧЕСТВА ИЗЛИШНЕГО ОБОРУДОВАНИЯ И БЫСТРОЕ

ВОВЛЕЧЕНИЕ В ПРОИЗВОДСТВО НЕУСТАНОВЛЕННОГО

28.

ИНТЕНСИВНОЕ УЛУЧШЕНИЕ:-ПОВЫШЕНИЕ

СТЕПЕНИ

ЗАГРУЗКИ

ОБОРУДОВАНИЯ

(МОДЕРНИЗАЦИЯ ДЕЙСТВУЮЩИХ МАШИН И МЕХАНИЗМОВ,

УСТАНОВЛЕНИЕ ОПТИМАЛЬНОГО РЕЖИМА ИХ РАБОТЫ);

-ТЕХНИЧЕСКОЕ СОВЕРШЕНСТВОВАНИЕ

ТЕХНОЛОГИИ ПРОИЗВОДСТВА;

-СОВЕРШЕНСТВОВАНИЕ

НАУЧНОЙ

ПРОИЗВОДСТВА И УПРАВЛЕНИЯ;

ОРУДИЙ

ТРУДА

ОРГАНИЗАЦИИ

И

ТРУДА,

-ЛИКВИДАЦИЯ «УЗКИХ МЕСТ» В ПРОИЗВОДСТВЕННОМ ПРОЦЕССЕ.

29.

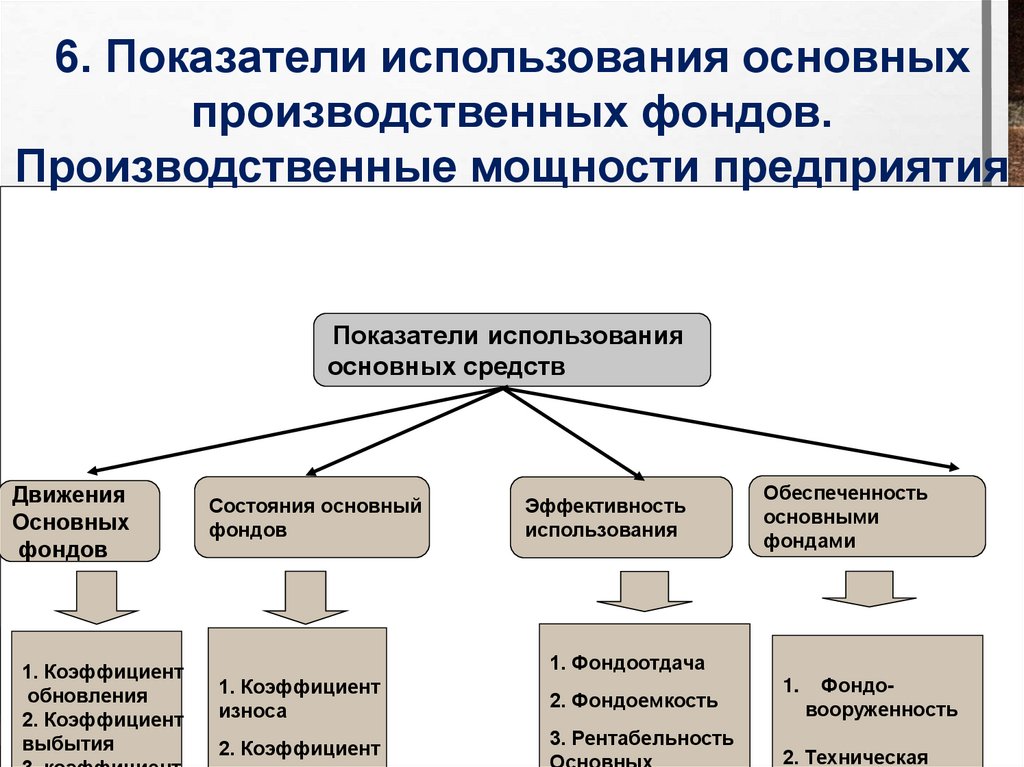

6. Показатели использования основныхпроизводственных фондов.

Производственные мощности предприятия

Показатели использования

основных средств

Движения

Основных

фондов

1. Коэффициент

обновления

2. Коэффициент

выбытия

Состояния основный

фондов

Эффективность

использования

Обеспеченность

основными

фондами

1. Фондоотдача

1. Коэффициент

износа

2. Фондоемкость

2. Коэффициент

3. Рентабельность

Основных

1.

Фондовооруженность

2. Техническая

30.

Система показателей эффективностииспользования основных фондов

Стоимостные

Обобщающие

Показатели

Натуральные

Относительные

31.

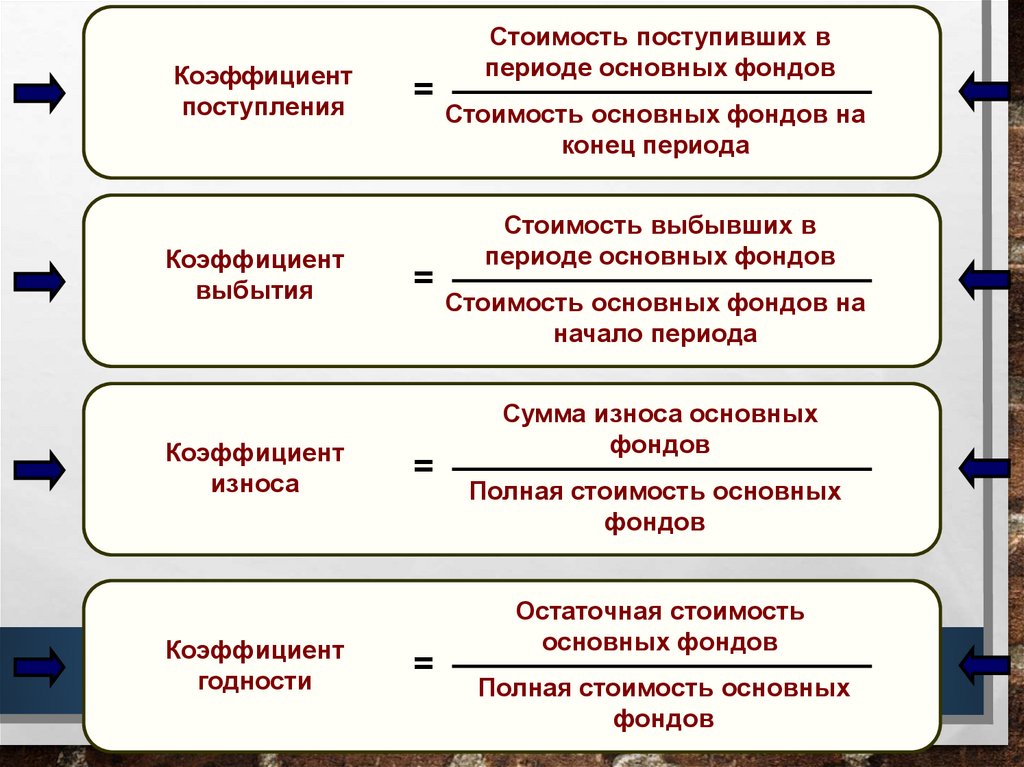

Коэффициентпоступления

Коэффициент

выбытия

Коэффициент

износа

Коэффициент

годности

=

=

=

=

Стоимость поступивших в

периоде основных фондов

Стоимость основных фондов на

конец периода

Стоимость выбывших в

периоде основных фондов

Стоимость основных фондов на

начало периода

Сумма износа основных

фондов

Полная стоимость основных

фондов

Остаточная стоимость

основных фондов

Полная стоимость основных

фондов

32.

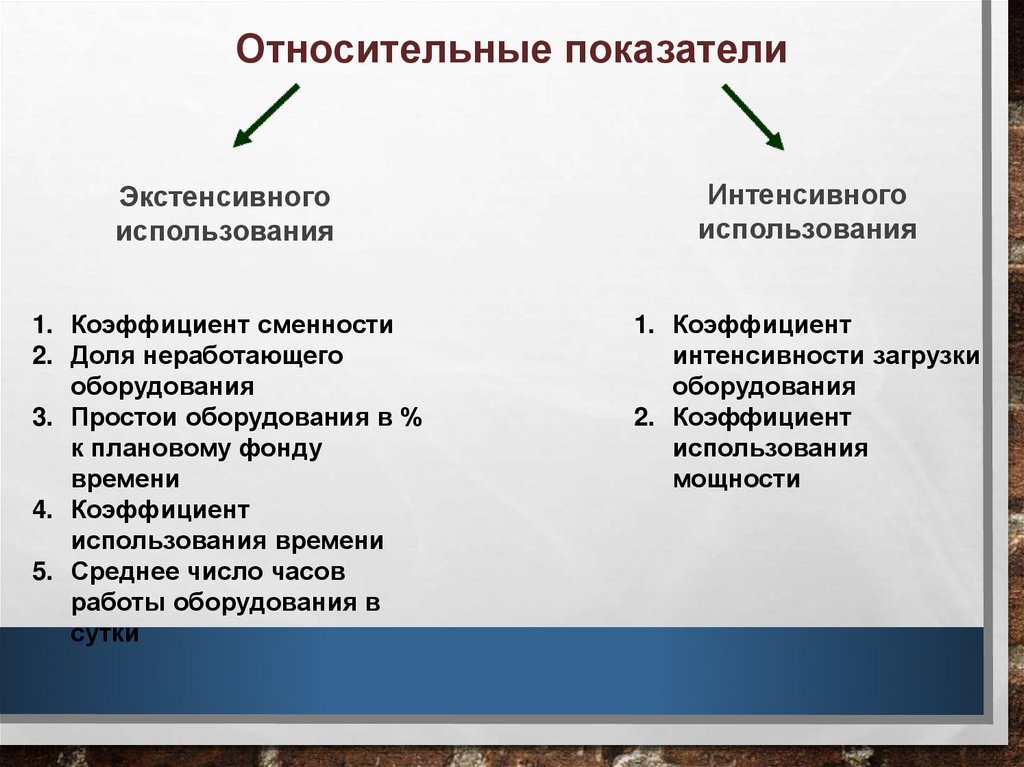

Относительные показателиЭкстенсивного

использования

Интенсивного

использования

1. Коэффициент сменности

2. Доля неработающего

оборудования

3. Простои оборудования в %

к плановому фонду

времени

4. Коэффициент

использования времени

5. Среднее число часов

работы оборудования в

сутки

1. Коэффициент

интенсивности загрузки

оборудования

2. Коэффициент

использования

мощности

33.

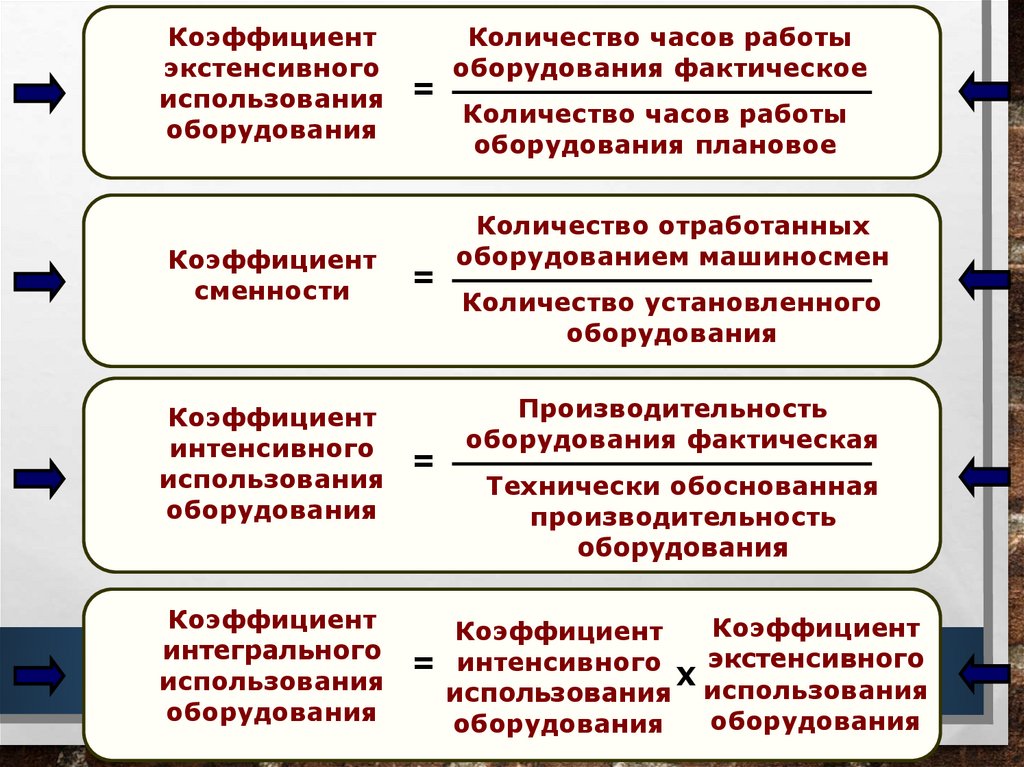

КоэффициентКоличество часов работы

экстенсивного

оборудования фактическое

использования =

Количество часов работы

оборудования

оборудования плановое

Коэффициент

сменности

=

Коэффициент

интенсивного

=

использования

оборудования

Количество отработанных

оборудованием машиносмен

Количество установленного

оборудования

Производительность

оборудования фактическая

Технически обоснованная

производительность

оборудования

Коэффициент

Коэффициент

Коэффициент

интегрального

= интенсивного Х экстенсивного

использования

использования использования

оборудования

оборудования

оборудования

34.

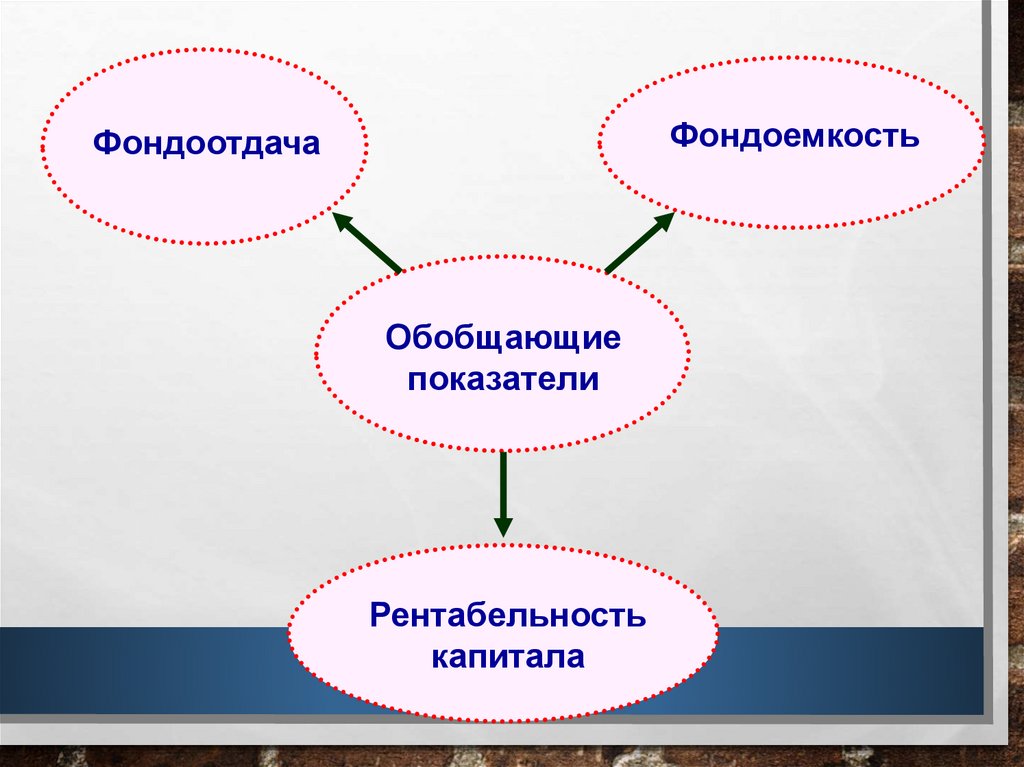

ФондоемкостьФондоотдача

Обобщающие

показатели

Рентабельность

капитала

35.

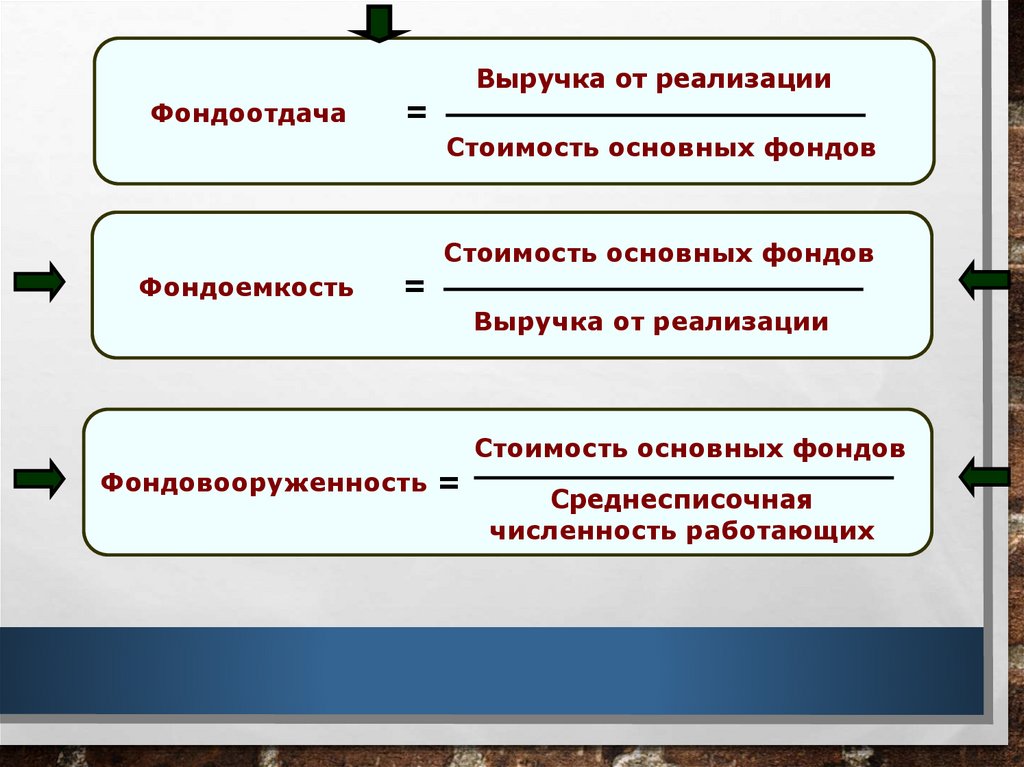

ФондоотдачаВыручка от реализации

=

Стоимость основных фондов

Фондоемкость

=

Стоимость основных фондов

Выручка от реализации

Стоимость основных фондов

Фондовооруженность =

Среднесписочная

численность работающих

36.

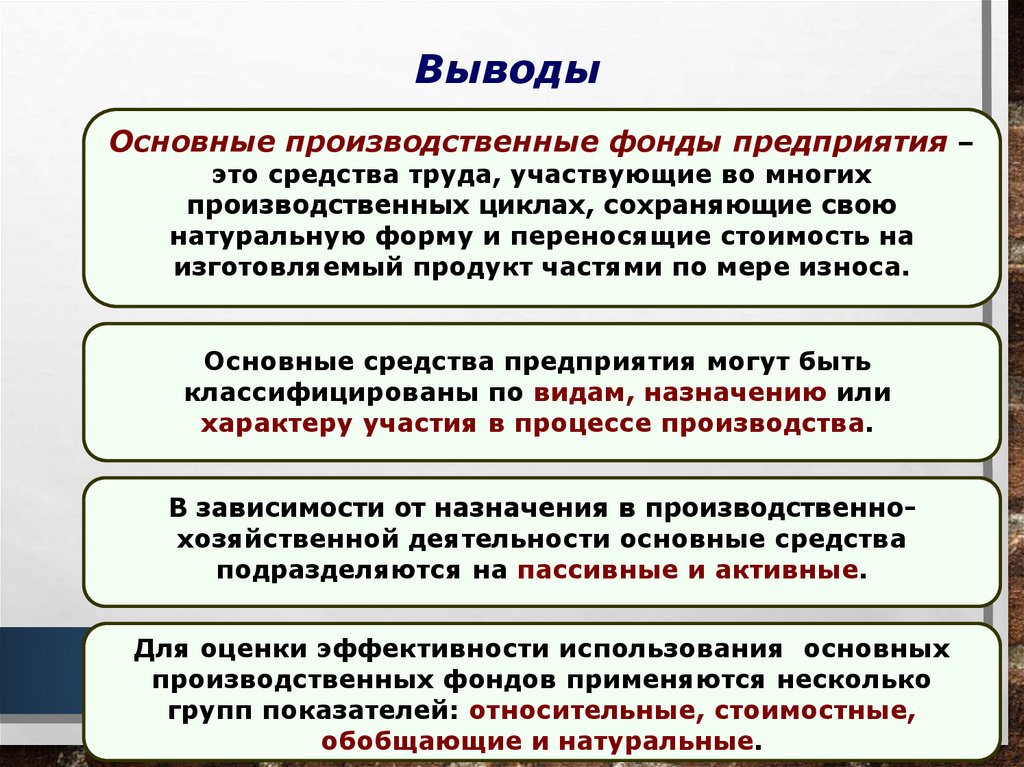

ВыводыОсновные производственные фонды предприятия –

это средства труда, участвующие во многих

производственных циклах, сохраняющие свою

натуральную форму и переносящие стоимость на

изготовляемый продукт частями по мере износа.

Основные средства предприятия могут быть

классифицированы по видам, назначению или

характеру участия в процессе производства.

В зависимости от назначения в производственнохозяйственной деятельности основные средства

подразделяются на пассивные и активные.

Для оценки эффективности использования основных

производственных фондов применяются несколько

групп показателей: относительные, стоимостные,

обобщающие и натуральные.