economics

economicsSimilar presentations:

")

Основной капитал предприятия

1.

Основной капиталпредприятия

2.

1.2.

3.

4.

Общая характеристика капитала и производственных фондов

Классификация, структура и оценка основных фондов

Износ, амортизация и воспроизводство основных фондов

Эффективность воспроизводства и использования основных

фондов предприятия

3.

Капитал представляет собой экономический ресурс длительногопользования, который создается для производства необходимых

товаров и услуг

4.

Капитал:Первоначальный, Авансированный

Постоянный капитал: Основной, оборотный

Переменный капитал

5.

Основной капитал – часть постоянного капитала, которая состоитиз стоимости средств труда и оборачивается в течение нескольких

этапах производства

Оборотный капитал – это часть постоянного капитала, которую

используют на приобретение предметов труда на рынке, таких как

сырье, основные и вспомогательные материалы, комплектующие

изделия, а также оплату труда рабочей силы

6.

Различают несколько видов капитала:Физический

Человеческий

7.

Производственные фонды предприятия – это средствапроизводства, которые выражены в стоимостной форме.

Существуют основные и оборотные фонды

8.

2 вопросПервоначальная стоимость

Восстановительная стоимость

Остаточная стоимость

Ликвидационная стоимость

Балансовая стоимость

Полная (первоначальная и восстановительная)

9.

3 вопросФизический износ

Моральный износ

10.

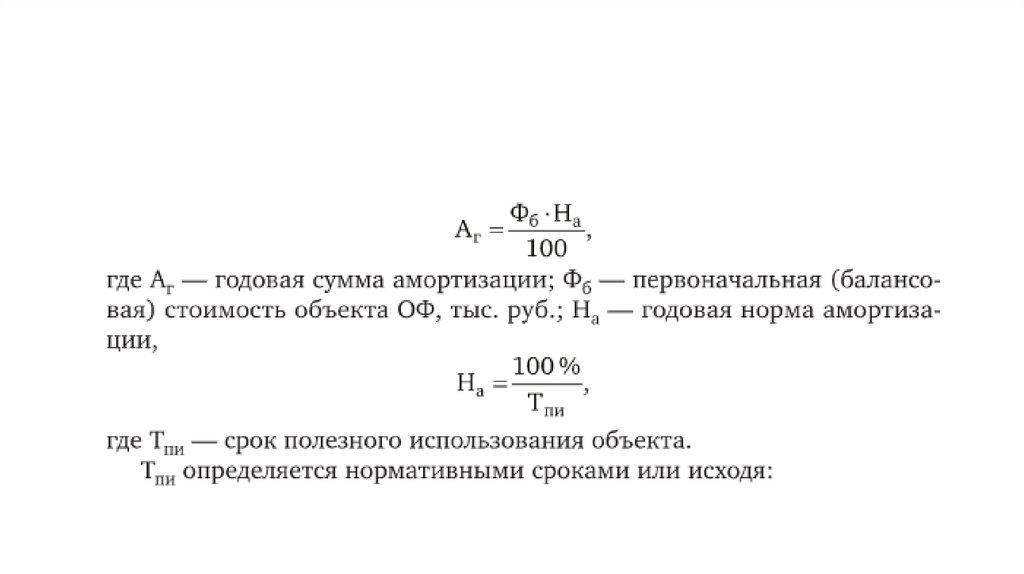

Амортизация – это систематическое распределениеамортизируемой стоимости основных средств в течение периода

их полезного использования (эксплуатации)

Способы:

Линейный

Способ уменьшаемого остатка

11.

4 вопрос. Эффективность воспроизводства ииспользования основных фондов предприятия

12.

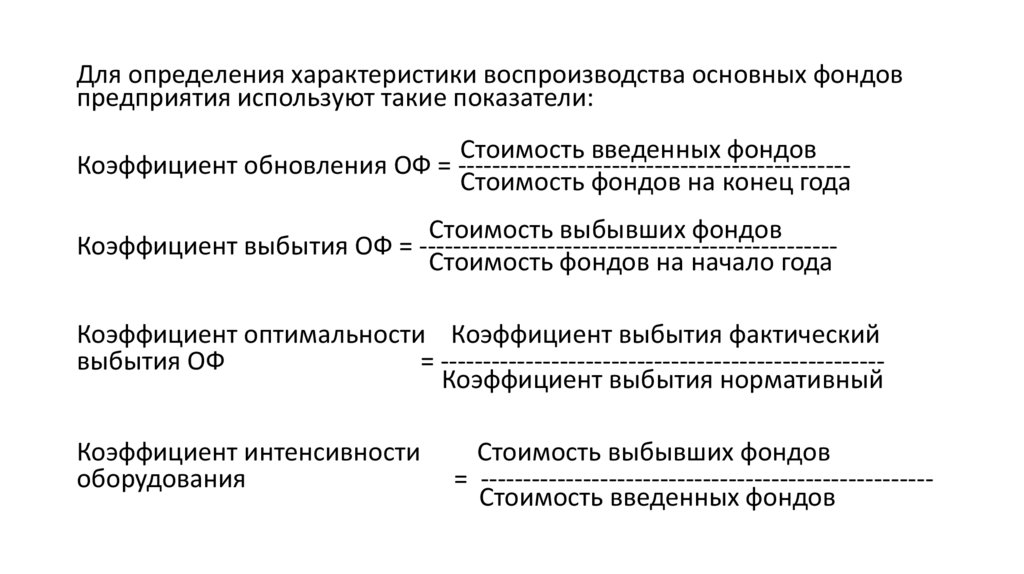

Для определения характеристики воспроизводства основных фондовпредприятия используют такие показатели:

Стоимость введенных фондов

Коэффициент обновления ОФ = ---------------------------------------------Стоимость фондов на конец года

Стоимость выбывших фондов

Коэффициент выбытия ОФ = ------------------------------------------------Стоимость фондов на начало года

Коэффициент оптимальности Коэффициент выбытия фактический

выбытия ОФ

= ---------------------------------------------------Коэффициент выбытия нормативный

Коэффициент интенсивности

оборудования

Стоимость выбывших фондов

= ----------------------------------------------------Стоимость введенных фондов

13.

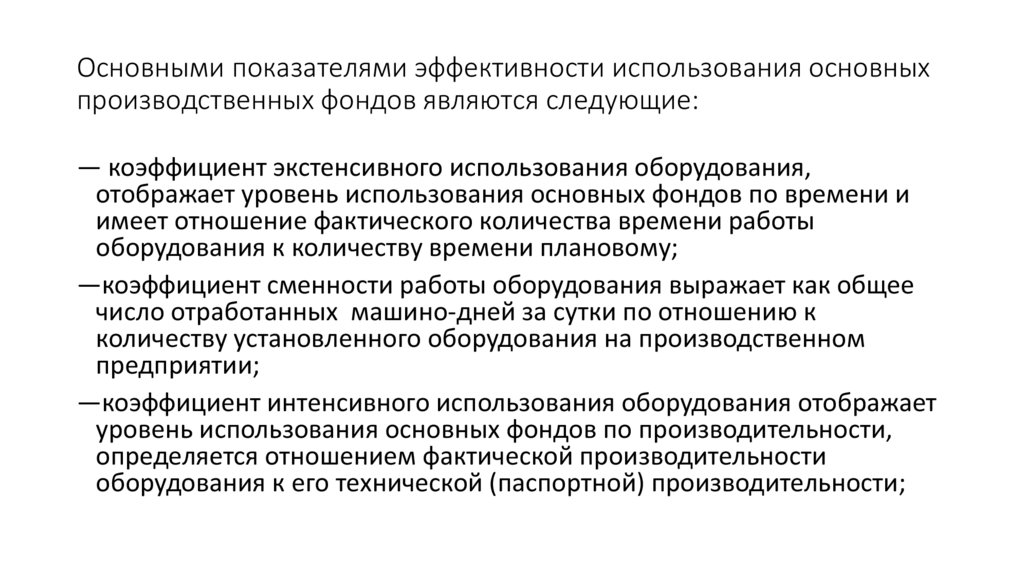

Основными показателями эффективности использования основныхпроизводственных фондов являются следующие:

— коэффициент экстенсивного использования оборудования,

отображает уровень использования основных фондов по времени и

имеет отношение фактического количества времени работы

оборудования к количеству времени плановому;

—коэффициент сменности работы оборудования выражает как общее

число отработанных машино-дней за сутки по отношению к

количеству установленного оборудования на производственном

предприятии;

—коэффициент интенсивного использования оборудования отображает

уровень использования основных фондов по производительности,

определяется отношением фактической производительности

оборудования к его технической (паспортной) производительности;

14.

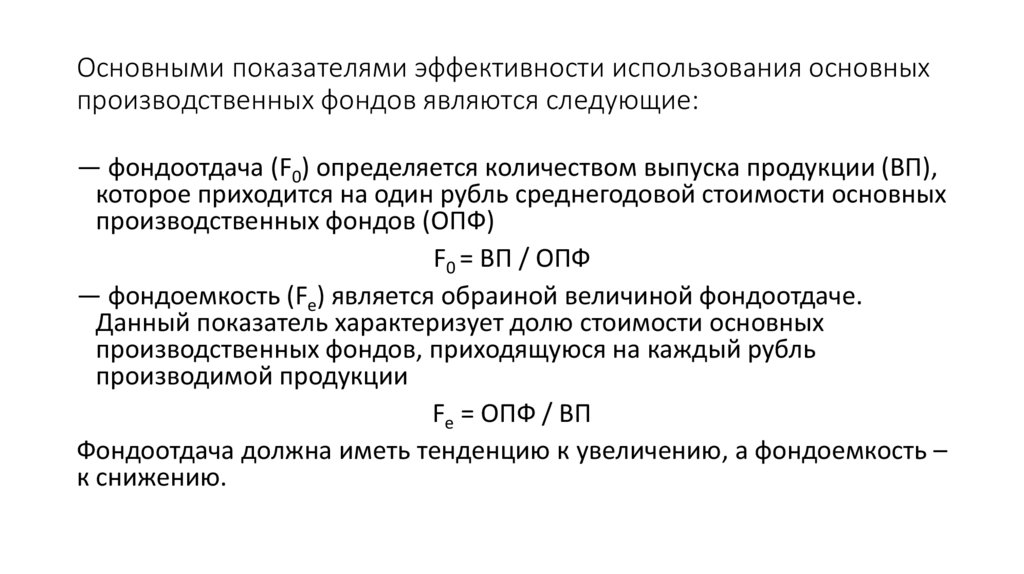

Основными показателями эффективности использования основныхпроизводственных фондов являются следующие:

— фондоотдача (F0) определяется количеством выпуска продукции (ВП),

которое приходится на один рубль среднегодовой стоимости основных

производственных фондов (ОПФ)

F0 = ВП / ОПФ

— фондоемкость (Fe) является обраиной величиной фондоотдаче.

Данный показатель характеризует долю стоимости основных

производственных фондов, приходящуюся на каждый рубль

производимой продукции

Fe = ОПФ / ВП

Фондоотдача должна иметь тенденцию к увеличению, а фондоемкость –

к снижению.

15.

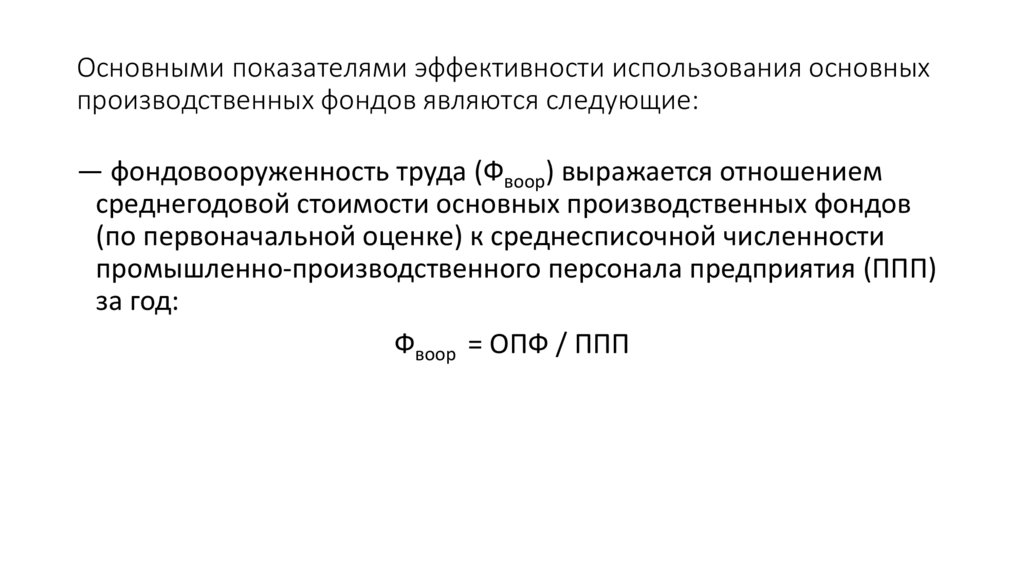

Основными показателями эффективности использования основныхпроизводственных фондов являются следующие:

— фондовооруженность труда (Фвоор) выражается отношением

среднегодовой стоимости основных производственных фондов

(по первоначальной оценке) к среднесписочной численности

промышленно-производственного персонала предприятия (ППП)

за год:

Фвоор = ОПФ / ППП

16.

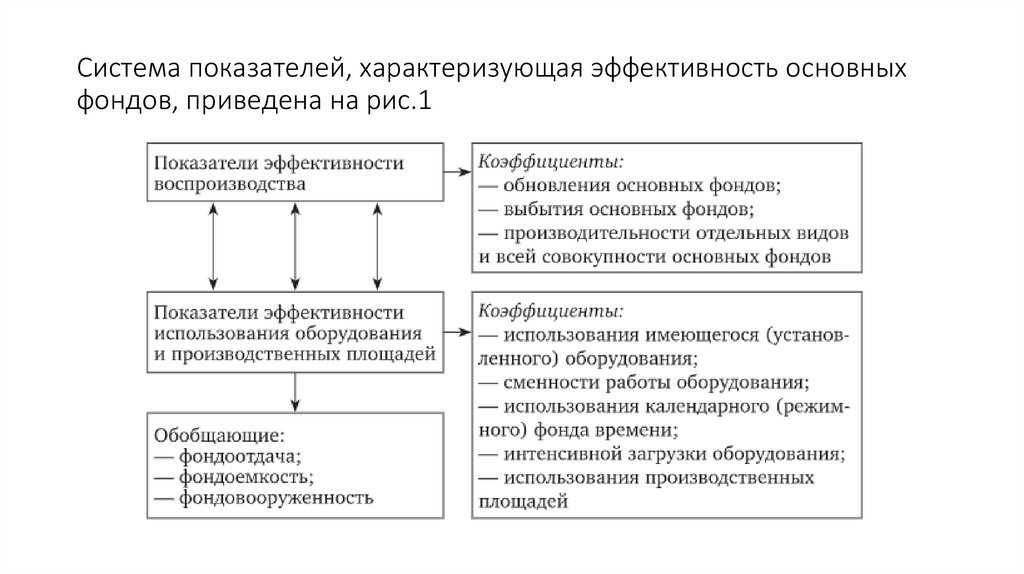

Система показателей, характеризующая эффективность основныхфондов, приведена на рис.1

17.

Для того чтобы наиболее эффективно использовать основныефонды и производственные мощности предприятия, необходимо

сокращать время простоев оборудования, повышать коэффициент

их сменности;

заменять и модернизировать устаревшее и изношенное

оборудование;

внедрять новейшую технологию и интенсифицировать

производственные процессы;

быстро совершенствовать вновь вводимые мощности;

мотивировать сотрудников эффективно усваивать и использовать

основные фонды и производственные мощности и др.

18.

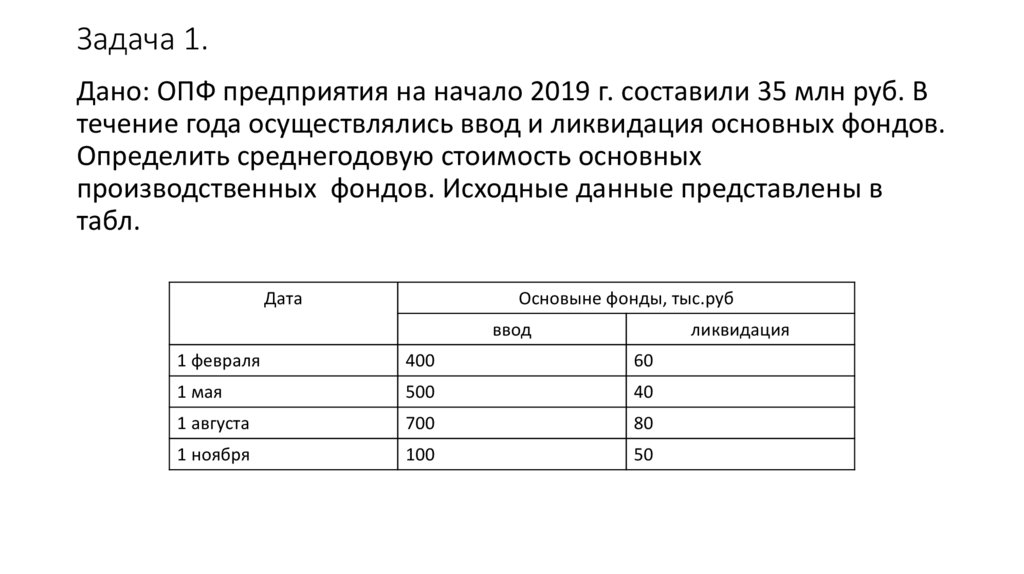

Задача 1.Дано: ОПФ предприятия на начало 2019 г. составили 35 млн руб. В

течение года осуществлялись ввод и ликвидация основных фондов.

Определить среднегодовую стоимость основных

производственных фондов. Исходные данные представлены в

табл.

Дата

Основыне фонды, тыс.руб

ввод

ликвидация

1 февраля

400

60

1 мая

500

40

1 августа

700

80

1 ноября

100

50

19.

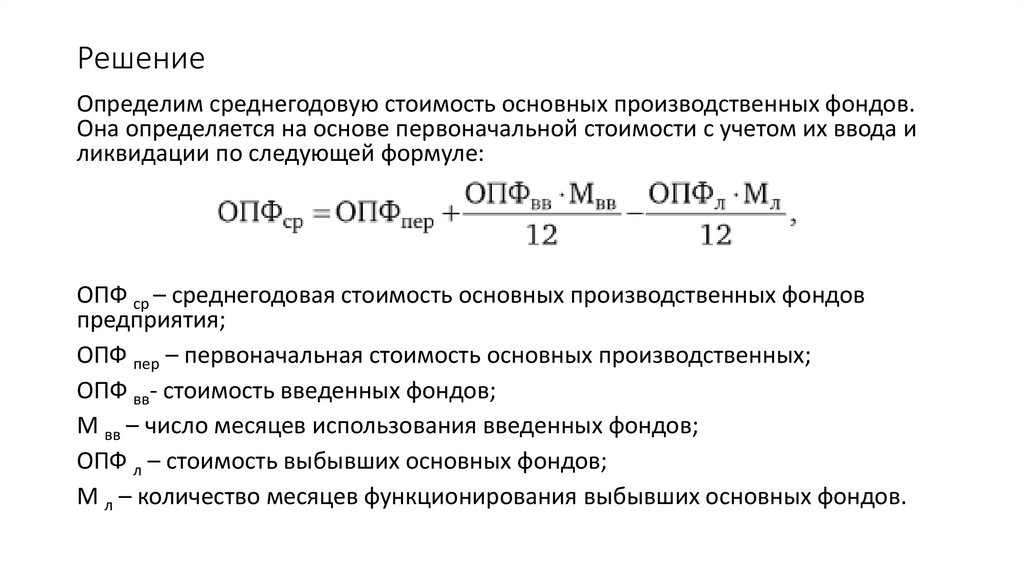

РешениеОпределим среднегодовую стоимость основных производственных фондов.

Она определяется на основе первоначальной стоимости с учетом их ввода и

ликвидации по следующей формуле:

ОПФ ср – среднегодовая стоимость основных производственных фондов

предприятия;

ОПФ пер – первоначальная стоимость основных производственных;

ОПФ вв- стоимость введенных фондов;

М вв – число месяцев использования введенных фондов;

ОПФ л – стоимость выбывших основных фондов;

М л – количество месяцев функционирования выбывших основных фондов.

20.

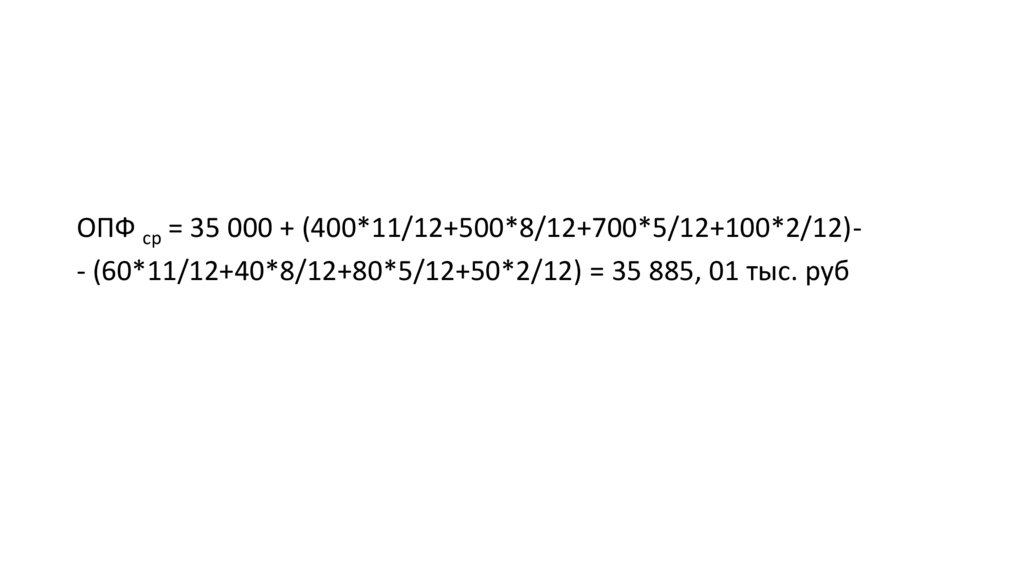

ОПФ ср = 35 000 + (400*11/12+500*8/12+700*5/12+100*2/12)- (60*11/12+40*8/12+80*5/12+50*2/12) = 35 885, 01 тыс. руб21.

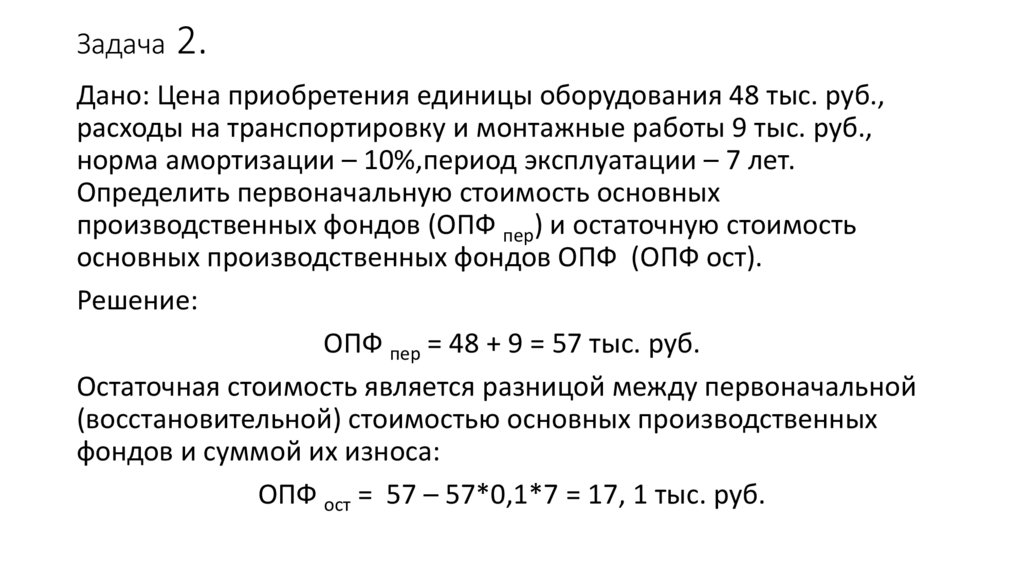

Задача2.

Дано: Цена приобретения единицы оборудования 48 тыс. руб.,

расходы на транспортировку и монтажные работы 9 тыс. руб.,

норма амортизации – 10%,период эксплуатации – 7 лет.

Определить первоначальную стоимость основных

производственных фондов (ОПФ пер) и остаточную стоимость

основных производственных фондов ОПФ (ОПФ ост).

Решение:

ОПФ пер = 48 + 9 = 57 тыс. руб.

Остаточная стоимость является разницой между первоначальной

(восстановительной) стоимостью основных производственных

фондов и суммой их износа:

ОПФ ост = 57 – 57*0,1*7 = 17, 1 тыс. руб.

22.

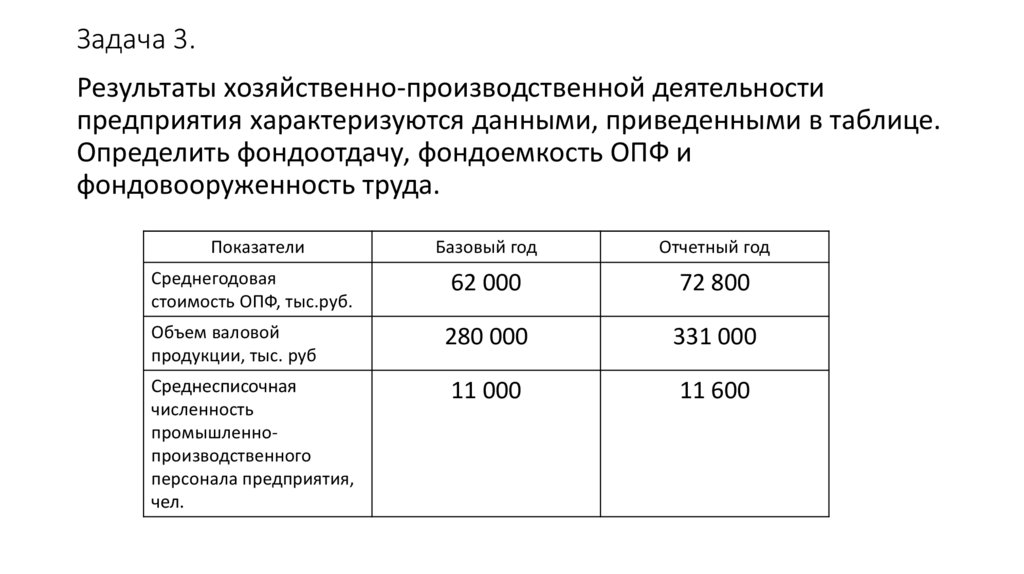

Задача 3.Результаты хозяйственно-производственной деятельности

предприятия характеризуются данными, приведенными в таблице.

Определить фондоотдачу, фондоемкость ОПФ и

фондовооруженность труда.

Показатели

Среднегодовая

стоимость ОПФ, тыс.руб.

Объем валовой

продукции, тыс. руб

Среднесписочная

численность

промышленнопроизводственного

персонала предприятия,

чел.

Базовый год

Отчетный год

62 000

72 800

280 000

331 000

11 000

11 600

23.

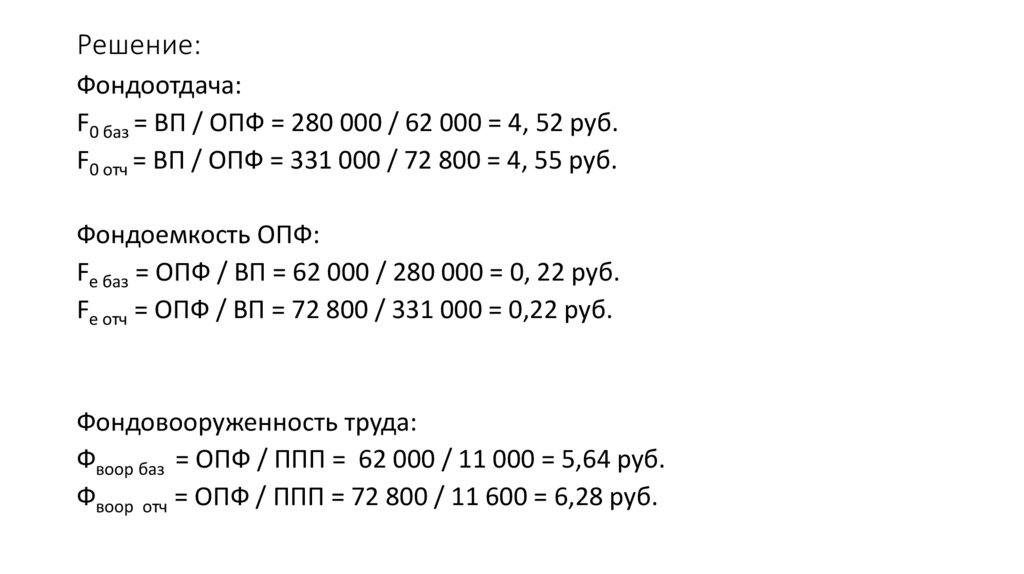

Решение:Фондоотдача:

F0 баз = ВП / ОПФ = 280 000 / 62 000 = 4, 52 руб.

F0 отч = ВП / ОПФ = 331 000 / 72 800 = 4, 55 руб.

Фондоемкость ОПФ:

Fe баз = ОПФ / ВП = 62 000 / 280 000 = 0, 22 руб.

Fe отч = ОПФ / ВП = 72 800 / 331 000 = 0,22 руб.

Фондовооруженность труда:

Фвоор баз = ОПФ / ППП = 62 000 / 11 000 = 5,64 руб.

Фвоор отч = ОПФ / ППП = 72 800 / 11 600 = 6,28 руб.

24.

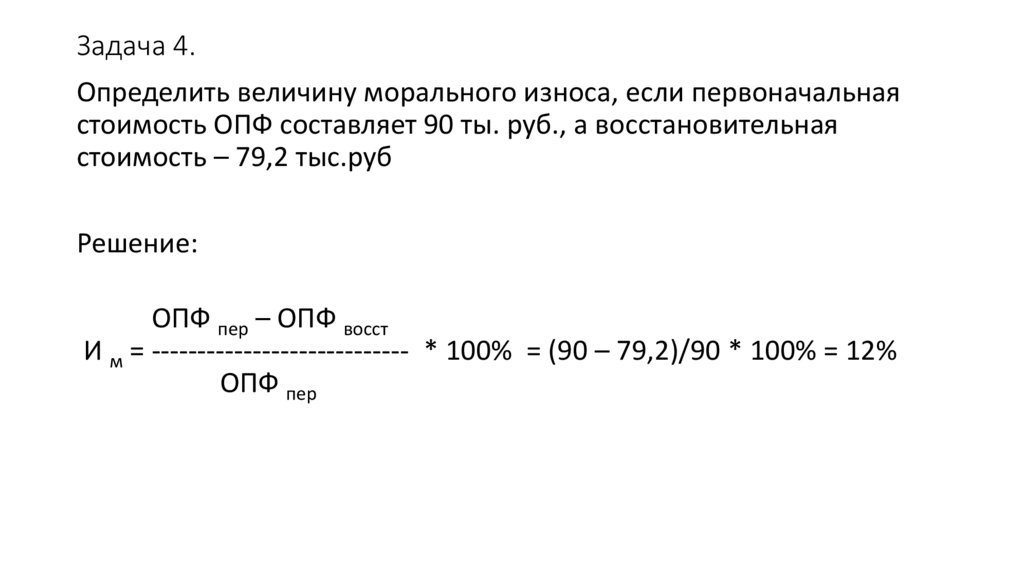

Задача 4.Определить величину морального износа, если первоначальная

стоимость ОПФ составляет 90 ты. руб., а восстановительная

стоимость – 79,2 тыс.руб

Решение:

ОПФ пер – ОПФ восст

И м = ---------------------------- * 100% = (90 – 79,2)/90 * 100% = 12%

ОПФ пер

25.

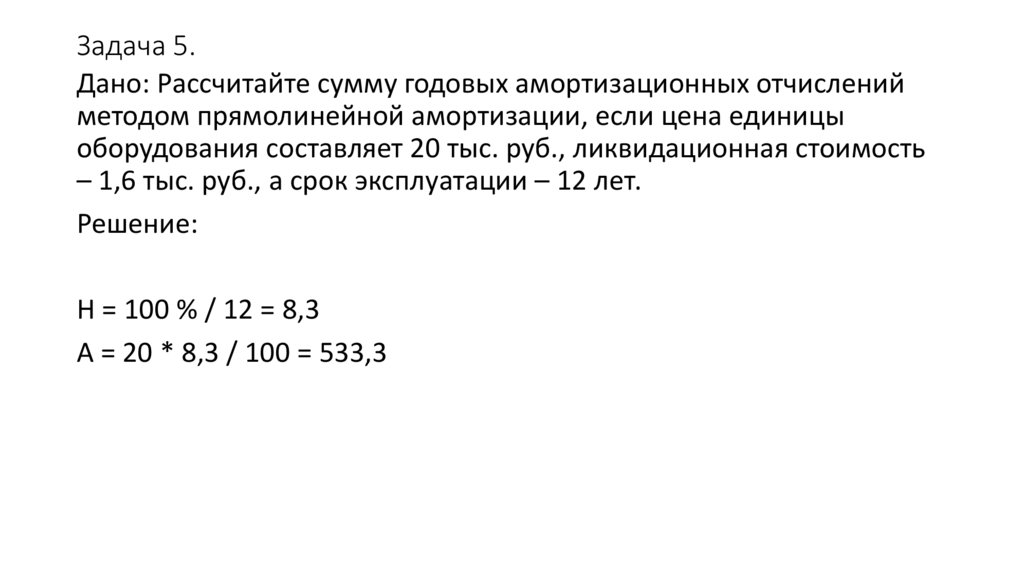

Задача 5.Дано: Рассчитайте сумму годовых амортизационных отчислений

методом прямолинейной амортизации, если цена единицы

оборудования составляет 20 тыс. руб., ликвидационная стоимость

– 1,6 тыс. руб., а срок эксплуатации – 12 лет.

Решение:

H = 100 % / 12 = 8,3

А = 20 * 8,3 / 100 = 533,3