finance

financeSimilar presentations:

")

Кредит, его необходимость и сущность. Тема 8

1.

2.

8.1 Необходимость и сущность кредита.8.2 Функции и законы кредита.

8.3 Формы кредита

3.

Участники кредитной сделки – кредитор изаемщик – должны выступать как юридически

самостоятельные

субъекты,

материально

гарантирующие

выполнение

обязательств,

вытекающих из экономических связей.

Кредит становится необходимым в том

случае, если происходит совпадение интересов

кредитора и заемщика.

4.

Ссудный капитал (СК)формируется за счет финансовых

ресурсов, привлекаемых кредитными

организациями

у

государства,

юридических и физических лиц.

5.

В экономической теории ссудныйкапитал это совокупность денежных

средств,

на

возвратной

основе

передаваемых

во

временное

пользование за плату в виде процентов.

6.

СК как капитал – это собственность, владелец которойпередает, а точнее продает заемщику не сам капитал, а

лишь право на его временное использование;

СК как товар, потребительная стоимость которого

определяется способностью продуктивно использоваться

заемщиком, обеспечивая ему прибыль, часть которой

используется для погашения процентных выплат;

7.

1. Временно свободные денежные средствагосударства, юридических и физических лиц

на добровольной основе передаваемые

финансовым

посредникам

(КБ)

для

последующей капитализации и извлечения

прибыли.

8.

2. Средства, временно высвобождающиеся впроцессе кругооборота промышленного и

торгового капитала.

9.

Основными субъектами кредитныхотношений являются кредитор и

заемщик.

10.

сторона кредитных отношений, предоставляющаяссуду.

Кредиторами могут стать субъекты, реально

представляющие нечто во временное пользование.

Для того чтобы выдать ссуду, кредитору необходимо

располагать

определенными

средствами.

Их

источниками могут стать как свободные накопления,

так и ресурсы, позаимствованные у других субъектов

процесса воспроизводства.

11.

сторона кредитных отношений, получающаякредит и обязанная возвратить полученную

ссуду.

В современных условиях заемщиками

выступают юридические, физические лица и

государство.

12.

заемщик не является собственником ссужаемых денег,он выступает их временным владельцем;

заемщик применяет ссуженные средства как в сфере

обращения, так и в сфере производства. Кредитор же

предоставляет ссуду в фазе обмена, не входя

непосредственно в производство;

заемщик возвращает ссужаемые ресурсы, завершив

кругооборот в его хозяйстве. Для обеспечения такого

возврата заемщик так должен организовать свою

деятельность, чтобы обеспечить высвобождение средств,

достаточных для расчета с кредитором;

13.

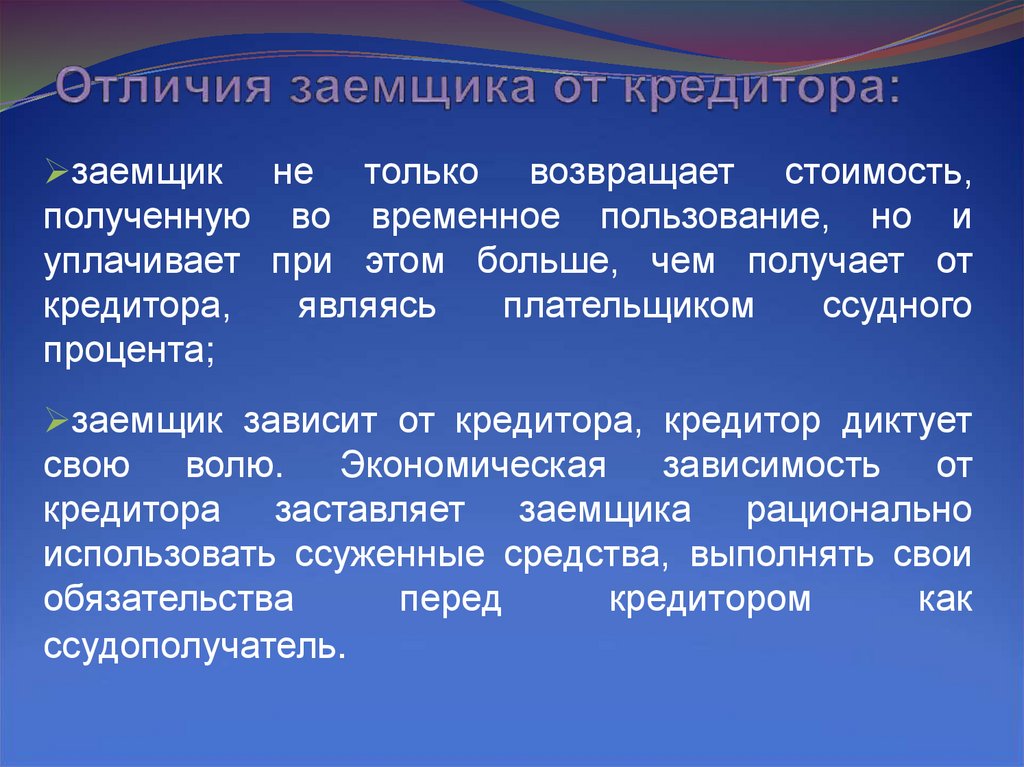

заемщикне только возвращает стоимость,

полученную во временное пользование, но и

уплачивает при этом больше, чем получает от

кредитора,

являясь

плательщиком

ссудного

процента;

заемщик зависит от кредитора, кредитор диктует

свою волю. Экономическая зависимость от

кредитора заставляет заемщика рационально

использовать ссуженные средства, выполнять свои

обязательства

перед

кредитором

как

ссудополучатель.

14.

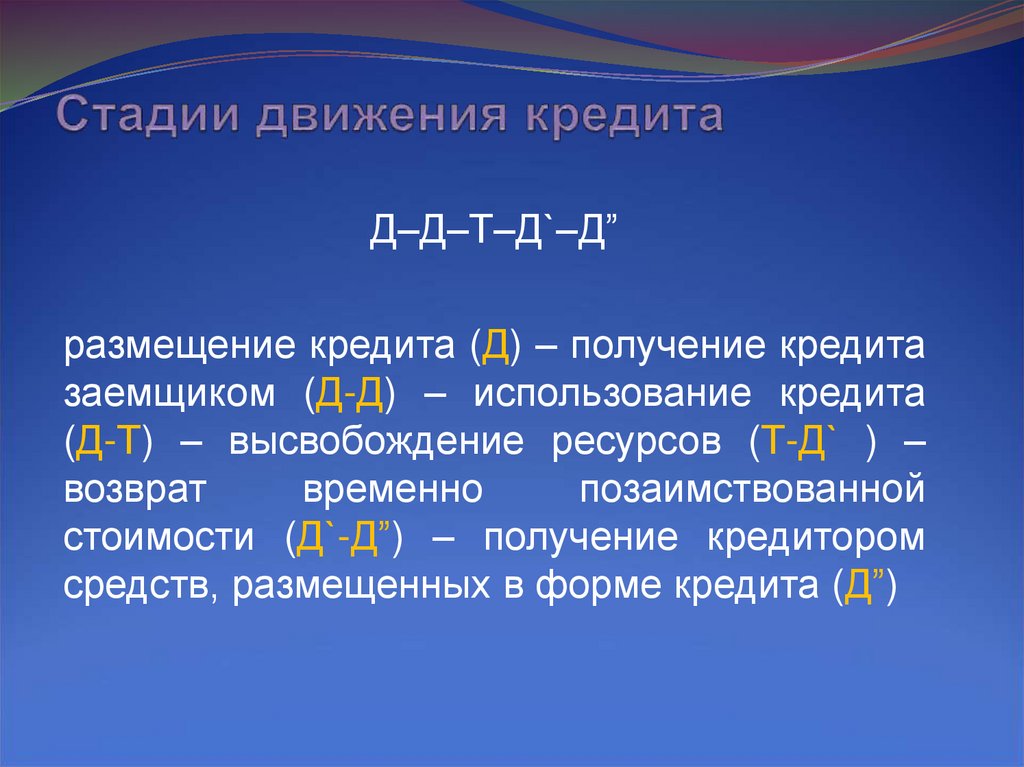

Д–Д–Т–Д`–Д”размещение кредита (Д) – получение кредита

заемщиком (Д-Д) – использование кредита

(Д-Т) – высвобождение ресурсов (Т-Д` ) –

возврат

временно

позаимствованной

стоимости (Д`-Д”) – получение кредитором

средств, размещенных в форме кредита (Д”)

15.

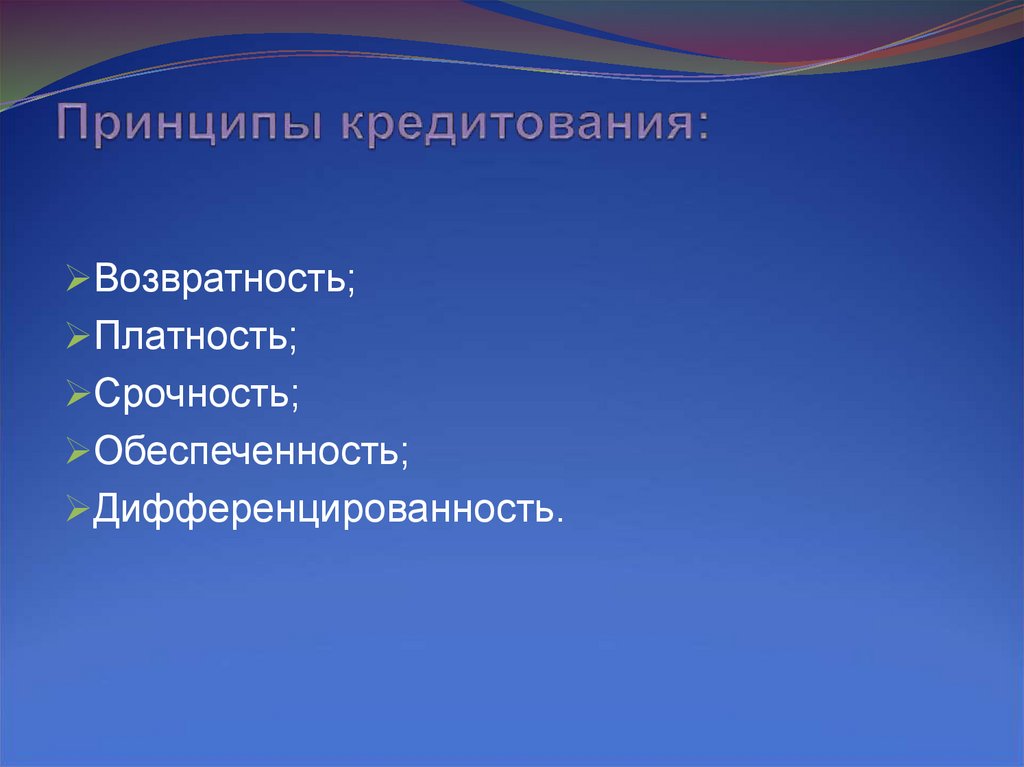

Возвратность;Платность;

Срочность;

Обеспеченность;

Дифференцированность.

16.

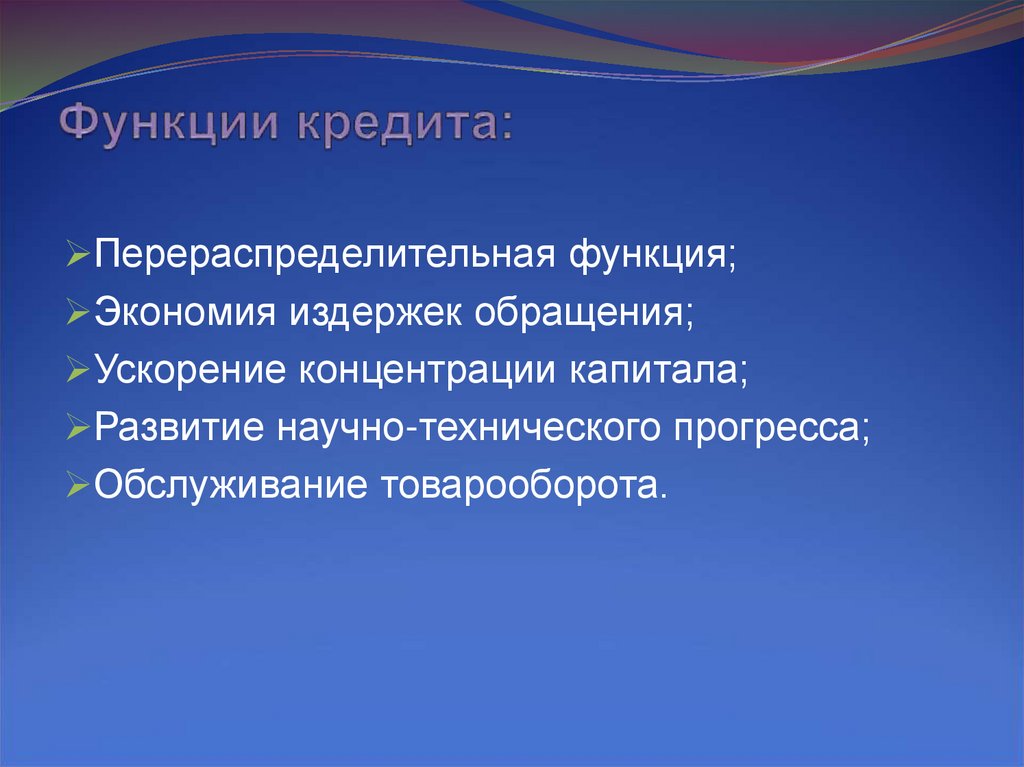

Перераспределительная функция;Экономия издержек обращения;

Ускорение концентрации капитала;

Развитие научно-технического прогресса;

Обслуживание товарооборота.

17.

Необходимость;Сущность;

Объективность;

Всеобщность;

Конкретность;

18.

Закон движения;Закон возвратности кредита;

Закон равновесия между высвобождаемыми и

перераспределяемыми на основе возвратности

ресурсами ;

Закон сохранения ссуженной стоимости;

Закон времени функционирования кредита.

19.

1. Характера ссуженной стоимости;2. Характера отношений кредитора и

заемщика;

3. Целевых потребностей заёмщика.

20.

Товарная;Денежная;

Смешанная.

21.

Банковская;Коммерческая (хозяйственная);

Государственная;

Международная;

Гражданская.

22.

Производительная:Потребительская.