")

finance

financeSimilar presentations:

")

Понятие и виды кредитных организаций

1.

Тема: «Понятие и виды кредитныхорганизаций»

2.

Правовое положение кредитных организацийопределено законом «О банках и банковской

деятельности» от 02.12.1990 № 395-I .

Там же дано понятие кредитной организации: это

хозяйственное общество, осуществляющее за

вознаграждение банковские операции на основании

лицензии ЦБ РФ.

За деятельностью кредитных организаций следит ЦБ

РФ на основании ст. 4 закона «О Центральном банке

Российской Федерации (Банке России)» от 10.07.2002

№ 86-ФЗ.

3. Кредитная организация:

КРЕДИТНАЯ ОРГАНИЗАЦИЯ:Это юридическое лицо, проводящее банковские

операции с целью получения прибыли.

Основной источник ее дохода - предоставление

денежных средств третьим лицам под процент за

определённую плату.

Работает юридическое лицо на основании лицензии

Банка России, а его деятельность регулируется

законом «О банках и банковской деятельности».

4.

Признаки и функции кредитных организацийприведены в ст. 1, 5, 7 закона № 395-I. Так, они:

•могут быть созданы только в форме хозяйственных обществ;

•работают для извлечения прибыли;

•проводят банковские операции, предусмотренные законом;

•не могут заниматься производством, страхованием, торговлей;

•действуют на основании лицензии, выданной ЦБ;

•имеют фирменное наименование кредитной организации, содержащее слова

«банк» или «небанковская кредитная организация».

Функции кредитных организаций можно разделить:

На основные:

• кредитование;

• проведение расчетов.

Дополнительные:

• выполнение требований кредиторов о списании денежных средств со

счетов должников;

5.

Разновидности кредитных организацийКлассификацию кредитных организаций проводят по ряду оснований.

Вот некоторые из них:

1.В зависимости от формы собственности:

• государственные;

• частные.

2. В зависимости от организационно-правовой формы:

• публичные акционерные общества;

• непубличные акционерные общества;

• общества с ограниченной ответственностью.

3. По характеру проводимых операций:

• универсальные (исполняют различные операции);

• специализированные (выполняют конкретные функции, например

сбережение средств);

• отраслевые (обслуживают предприятия определенной отрасли).

6.

7. Банк

БАНКЭто кредитная организация, которая имеет

исключительное право осуществлять в

совокупности следующие банковские

операции:

привлечение во вклады денежных

средств физических и юридических лиц,

размещение указанных средств от своего

имени и за свой счет на условиях

возвратности, платности, срочности,

открытие и ведение банковских счетов

физических и юридических лиц.

8.

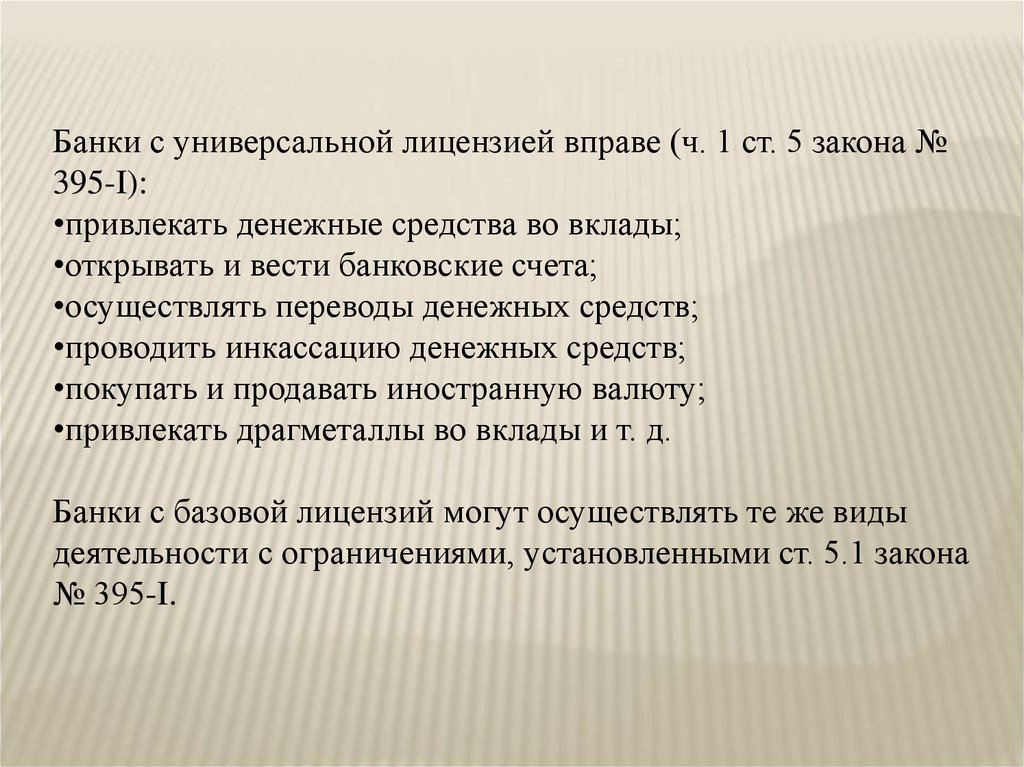

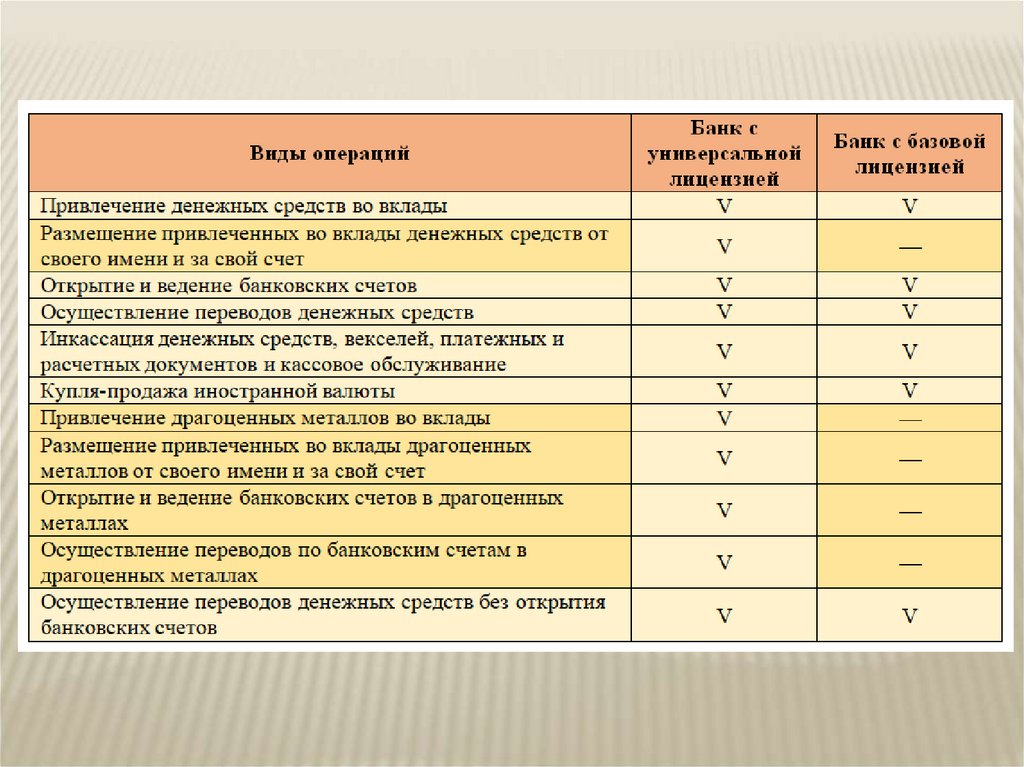

Банки с универсальной лицензией вправе (ч. 1 ст. 5 закона №395-I):

•привлекать денежные средства во вклады;

•открывать и вести банковские счета;

•осуществлять переводы денежных средств;

•проводить инкассацию денежных средств;

•покупать и продавать иностранную валюту;

•привлекать драгметаллы во вклады и т. д.

Банки с базовой лицензий могут осуществлять те же виды

деятельности с ограничениями, установленными ст. 5.1 закона

№ 395-I.

9. Банковские операции

БАНКОВСКИЕ ОПЕРАЦИИпривлечение денежных средств физических и юридических лиц во вклады;

размещение привлеченных средств от своего имени и за свой счет;

открытие и ведение банковских счетов физических и юридических лиц;

осуществление переводов денежных средств по поручению физических и

юридических лиц, в том числе банков-корреспондентов, по их банковским

счетам;

инкассация денежных средств, векселей, платежных и расчетных

документов и кассовое обслуживание физических и юридических лиц;

купля-продажа иностранной валюты в наличной и безналичной формах;

привлечение драгоценных металлов физических и юридических лиц во

вклады (до востребования и на определенный срок), за исключением монет

из драгоценных металлов, а также их размещение и осуществление

переводов;

осуществление переводов денежных средств без открытия банковских

счетов, в том числе электронных денежных средств

10.

11. Виды лицензии

ВИДЫ ЛИЦЕНЗИИДля банков в России существует два типа лицензий:

Универсальная, выдается банкам с уст. капиталом от 1 млрд рублей,

Базовая — для банков с уст. капиталом от 300 млн рублей.

Универсальная лицензия даёт право осуществлять все банковские

операции, в том числе международные.

Базовая лицензия. Таким учреждениям недоступны:

1. работа с иностранными клиентами;

2. открытие счёта в зарубежных банках;

3. размещение привлечённых средств клиентов во вклады от своего имени и

за свой счёт;

4. привлечение драгметаллов во вклады;

5. выдача банковских гарантий

12. Когда могут отозвать лицензию

КОГДА МОГУТ ОТОЗВАТЬ ЛИЦЕНЗИЮустановлено, что банк получил лицензию незаконно;

банковские операции, на которые выдано разрешение, не

осуществляются в течение года и более;

найдены недостоверные данные в отчётах;

ежемесячный отчёт задержан на 15 дней и больше;

банк проводит операции, которые не предусмотрены

лицензией;

банк не исполняет федеральные законы;

банк не исполняет предписания регулятора и др.

Решение об отзыве лицензии принимает Центробанк

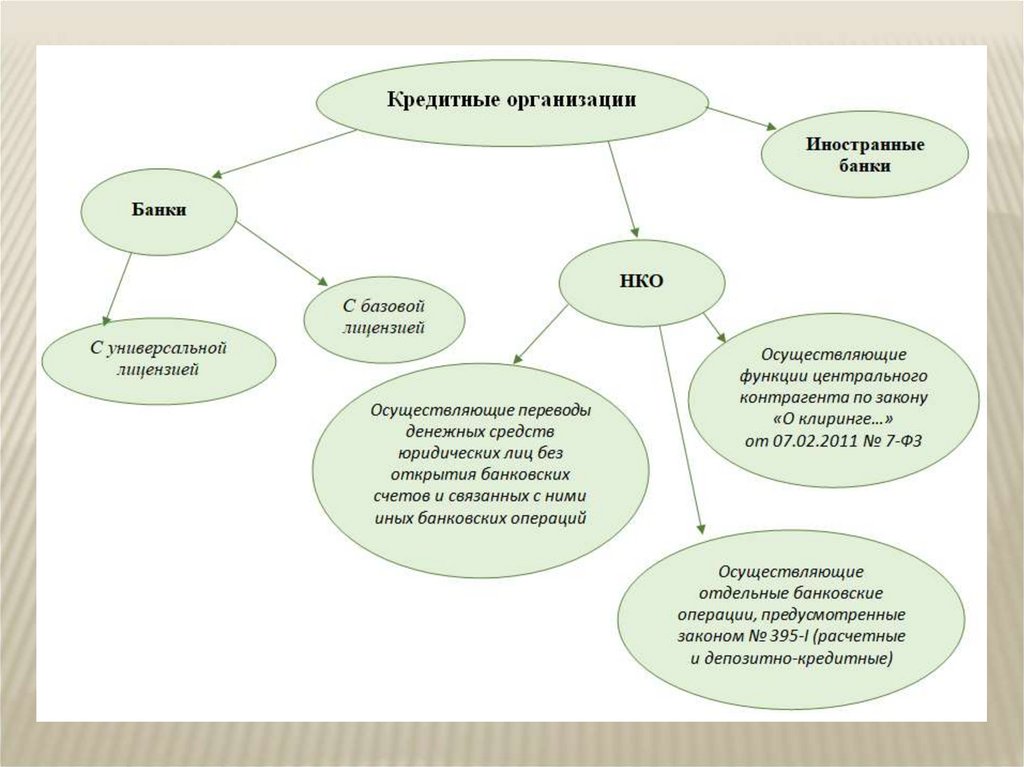

13. Небанковские кредитные организации (НКО)

НЕБАНКОВСКИЕ КРЕДИТНЫЕ ОРГАНИЗАЦИИ(НКО)

Отличие небанковской

кредитной организации

(НКО) от банка

заключается в том, что

НКО никогда не выполняет

сразу три функции, а только

отдельные из них.

К небанковским кредитнофинансовым организациям

относится три основных

направления:

РНКО — расчетные

небанковские кредитные

организации

ПНКО — платежные

небанковские кредитные

организации

НДКО — небанковские

депозитно-кредитные

организации

14.

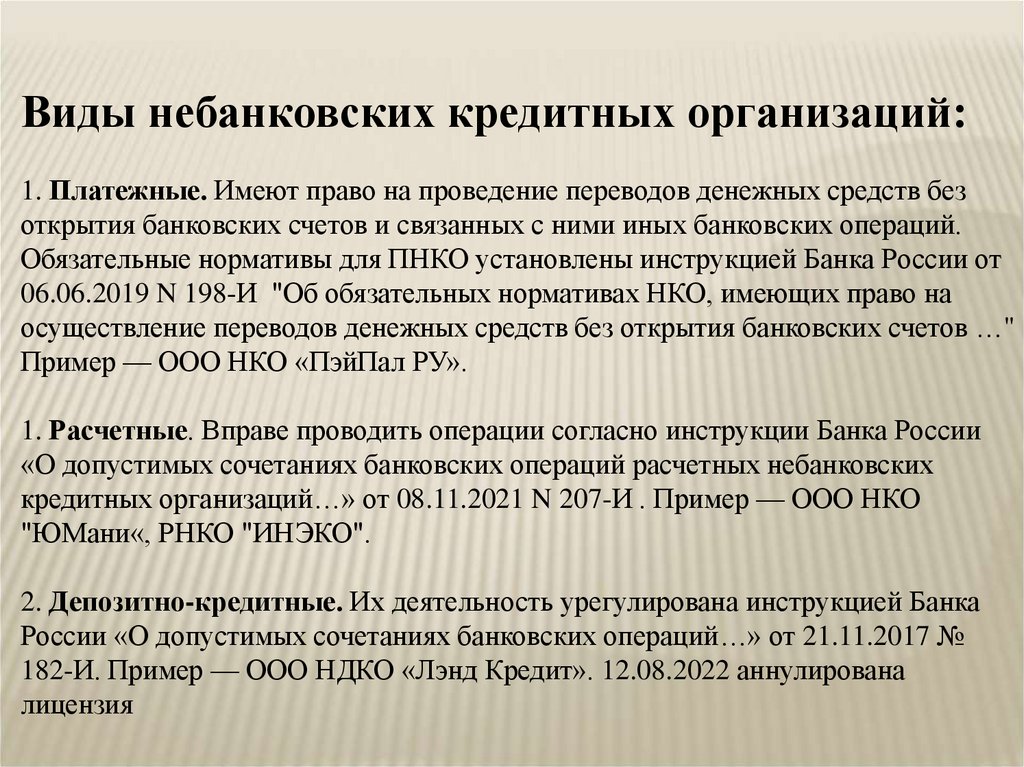

Виды небанковских кредитных организаций:1. Платежные. Имеют право на проведение переводов денежных средств без

открытия банковских счетов и связанных с ними иных банковских операций.

Обязательные нормативы для ПНКО установлены инструкцией Банка России от

06.06.2019 N 198-И "Об обязательных нормативах НКО, имеющих право на

осуществление переводов денежных средств без открытия банковских счетов …"

Пример — ООО НКО «ПэйПал РУ».

1. Расчетные. Вправе проводить операции согласно инструкции Банка России

«О допустимых сочетаниях банковских операций расчетных небанковских

кредитных организаций…» от 08.11.2021 N 207-И . Пример — ООО НКО

"ЮМани«, РНКО "ИНЭКО".

2. Депозитно-кредитные. Их деятельность урегулирована инструкцией Банка

России «О допустимых сочетаниях банковских операций…» от 21.11.2017 №

182-И. Пример — ООО НДКО «Лэнд Кредит». 12.08.2022 аннулирована

лицензия

15. РНКО — расчетные небанковские кредитные организации

РНКО — РАСЧЕТНЫЕ НЕБАНКОВСКИЕКРЕДИТНЫЕ ОРГАНИЗАЦИИ

РНКО имеет право осуществлять в сочетании следующие банковские операции:

открытие и ведение банковских счетов юридических лиц;

осуществление переводов денежных средств по поручению юридических лиц, в том

числе банков-корреспондентов, по их банковским счетам;

инкассацию денежных средств, векселей, платежных и расчетных документов и

кассовое обслуживание физических и юридических лиц;

куплю-продажу иностранной валюты в наличной и безналичной формах;

открытие и ведение банковских счетов юридических лиц в драгоценных металлах, за

исключением монет из драгоценных металлов;

осуществление переводов по поручению юридических лиц, в том числе банков-

корреспондентов, по их банковским счетам в драгоценных металлах;

осуществление переводов денежных средств без открытия банковских счетов, в том

числе электронных денежных средств (за исключением почтовых переводов).

Инструкция ЦБ РФ от 08.11.2021 года N 207-и

16. НДКО - небанковские депозитно-кредитные организации

НДКО - НЕБАНКОВСКИЕ ДЕПОЗИТНОКРЕДИТНЫЕ ОРГАНИЗАЦИИЮридически это структуры, привлекающие деньги только

от юридических лиц, хотя открывать и обслуживать

банковские счета НДКО не могут.

НДКО могут давать банковские гарантии.

ПНКО - ПЛАТЕЖНЫЕ НЕБАНКОВСКИЕ

КРЕДИТНЫЕ ОРГАНИЗАЦИИ

Имеет право осуществлять денежные переводы без открытия

банковских счетов и связанных с ними иных банковских

операций.

17. Права кредитных организаций

ПРАВА КРЕДИТНЫХ ОРГАНИЗАЦИЙКредитная организация самостоятельно

решает, какие финансовые услуги будет

оказывать. Рамки установлены

федеральным законом и лицензиями,

получаемыми от Центрального банка

РФ.

Банковская кредитная организация

вправе заниматься всем спектром услуг,

НКО может выбрать часть услуг.

Кредитная организация имеет право

информировать физических и

юридических лиц о своих услугах, в том

числе в форме рекламы.

18. ОБЯЗАННОСТЬ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

предоставлять полную информацию обо всех услугах;предоставлять информацию о лицензии Центробанка на оказываемую

услугу (в том числе копию лицензии);

для проведения любой операции получать письменное разрешение

клиента (подпись в договоре, расходном/приходном ордере, квитанции и

так далее);

сохранять тайну о кредитных операциях клиента (в том числе никому не

передавать персональные данные заемщика – это правило, к слову,

нередко нарушается, причем даже у крупных банков, сотрудники которых

«сливают» базы данных своих клиентов на сторону);

содействовать в проведении проверок сотрудниками Центробанка РФ;

приостанавливать движение средств по счету клиента по требованию

налоговой инспекции или суда.

19. Динамика действующих кредитных организаций в РОССИИ

ДИНАМИКА ДЕЙСТВУЮЩИХ КРЕДИТНЫХОРГАНИЗАЦИЙ В РОССИИ

По официальным данным в России на 01.01.2022

года 370 банков. Совокупно – и с универсальной, и с

базовой лицензиями.

в России на 01.12.2022 года работает 326 банков.