finance

financeSimilar presentations:

Новые инструменты управления оборотным капиталом в Трансэнерго

1.

Новые инструментыуправления

оборотным капиталом

в Трансэнерго

Волкова Ирина Петровна

студент группы ЗФА-1911

2.

Цель магистерской работы2

Определение объема и структуры оборотных активов,

источников их покрытия и соотношения между ними,

достаточного для обеспечения долгосрочной производственной

деятельности ОАО «РЖД», а также всех бизнес-единиц

холдинга «РЖД».

3.

Основные задачи:3

1. Раскрытие основных понятий, связанных с управлением

чистым оборотным капиталом;

2. Обеспечение руководства бизнес-единиц холдинга «РЖД»

едиными подходами к управлению чистым оборотным

капиталом;

3. Обеспечение методологического руководства при выборе

политики в области управления чистым оборотным

капиталом

4.

Оборотный капитал(оборотные средства, текущие активы, мобильные средства) – это

средства, авансированные организацией в оборотные производственные

фонды и фонды обращения, обеспечивающие непрерывность

производственного процесса, все текущие операции в течение каждого

цикла.

4

Текущие активы

высоколиквидные активы, которые одновременно соответствуют следующим

условиям:

- не являются средствами производства (инструменты, машины,

оборудование, производственные - здания и сооружения и т.д.);

- не переносят свою стоимость на себестоимость продукции в течение

нескольких финансовых циклов;

- не являются денежными средствами и приравненными к ним активами.

5.

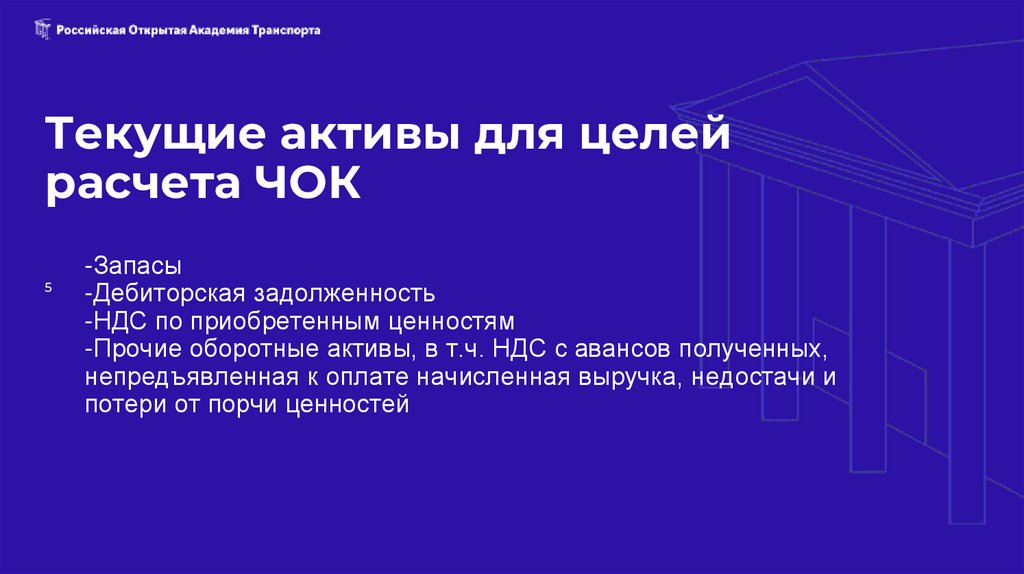

Текущие активы для целейрасчета ЧОК

5

-Запасы

-Дебиторская задолженность

-НДС по приобретенным ценностям

-Прочие оборотные активы, в т.ч. НДС с авансов полученных,

непредъявленная к оплате начисленная выручка, недостачи и

потери от порчи ценностей

6.

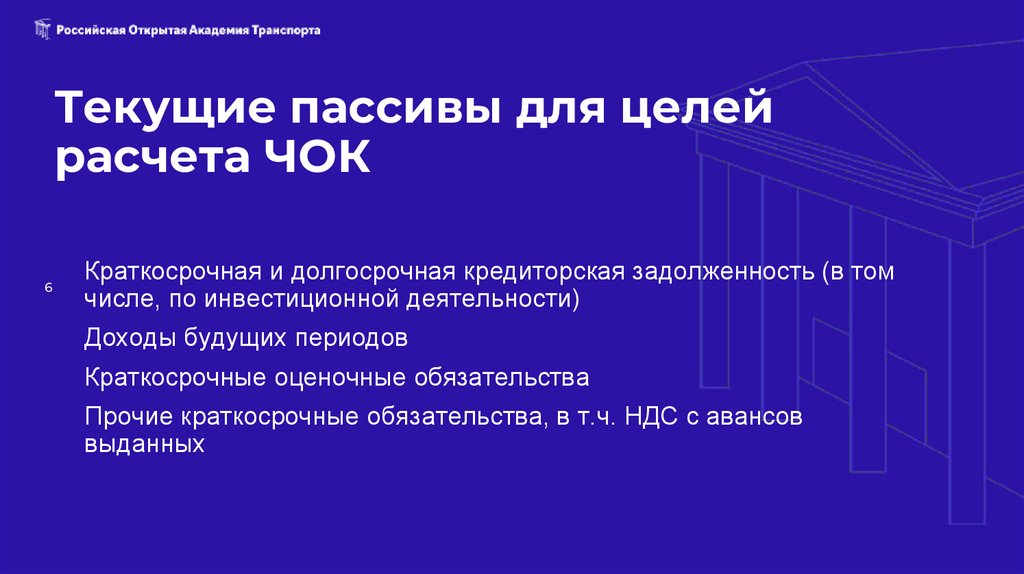

Текущие пассивы для целейрасчета ЧОК

6

Краткосрочная и долгосрочная кредиторская задолженность (в том

числе, по инвестиционной деятельности)

Доходы будущих периодов

Краткосрочные оценочные обязательства

Прочие краткосрочные обязательства, в т.ч. НДС с авансов

выданных

7.

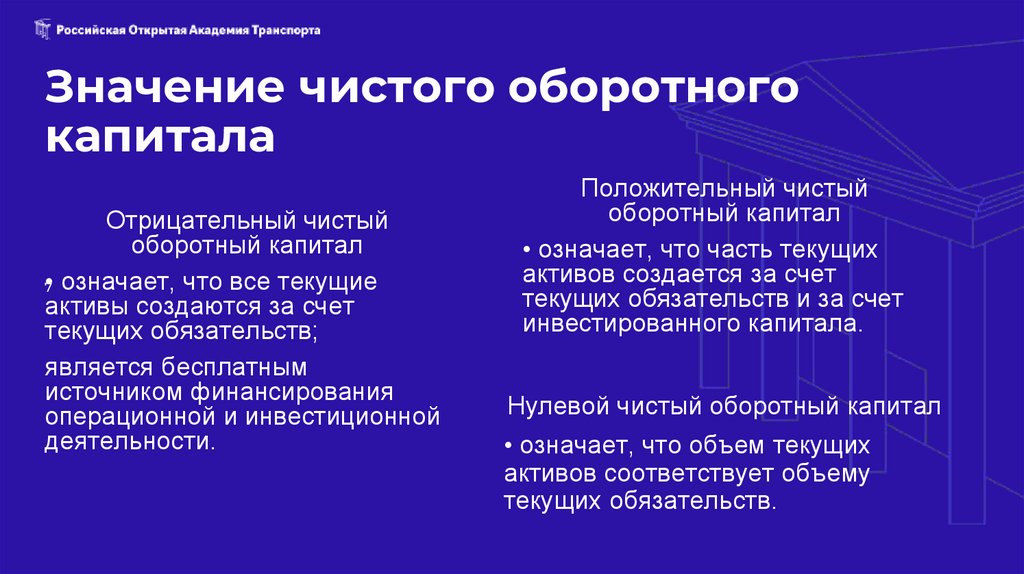

Значение чистого оборотногокапитала

Отрицательный чистый

оборотный капитал

•7 означает, что все текущие

активы создаются за счет

текущих обязательств;

является бесплатным

источником финансирования

операционной и инвестиционной

деятельности.

Положительный чистый

оборотный капитал

• означает, что часть текущих

активов создается за счет

текущих обязательств и за счет

инвестированного капитала.

Нулевой чистый оборотный капитал

• означает, что объем текущих

активов соответствует объему

текущих обязательств.

8.

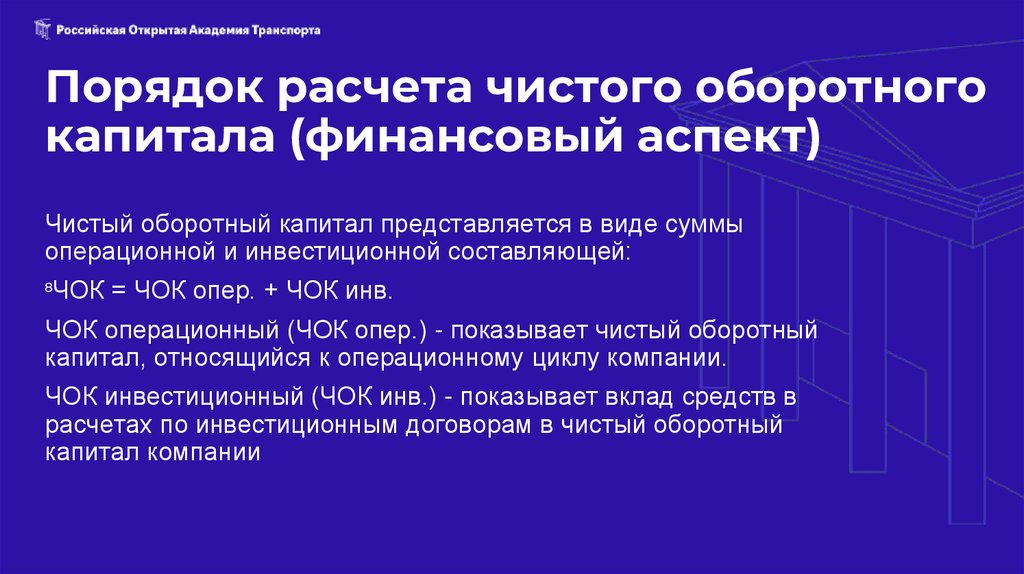

Порядок расчета чистого оборотногокапитала (финансовый аспект)

Чистый оборотный капитал представляется в виде суммы

операционной и инвестиционной составляющей:

ЧОК = ЧОК опер. + ЧОК инв.

8

ЧОК операционный (ЧОК опер.) - показывает чистый оборотный

капитал, относящийся к операционному циклу компании.

ЧОК инвестиционный (ЧОК инв.) - показывает вклад средств в

расчетах по инвестиционным договорам в чистый оборотный

капитал компании

9.

Модели управления чистымоборотным капиталом

Стратегия управления чистым оборотным капиталом должна основываться

на обеспечении платежеспособности и определении оптимального объема,

структуры

оборотных средств и источников их формирования. Увеличение

9

оборотных средств по сравнению с оптимальной потребностью приводит к

замедлению их оборачиваемости, и наоборот, занижение их величины

ведет к недостатку денежных средств и перебоям в производстве.

Необходимо выбирать между уменьшением оборотных средств,

положительно влияющим на рентабельность активов, и снижением общей

ликвидности, которое может привести к неплатежеспособности предприятия

10.

Модели управления чистымоборотным капиталом

Суть каждой модели определяется: соотношением текущих активов и

текущих обязательств источниками формирования текущих активов

(собственные и долгосрочные заемные, краткосрочными заемные, текущие

10

обязательства)

Консервативная модель

(политика)

Агрессивная модель

(политика)

Умеренная модель

(политика)

11.

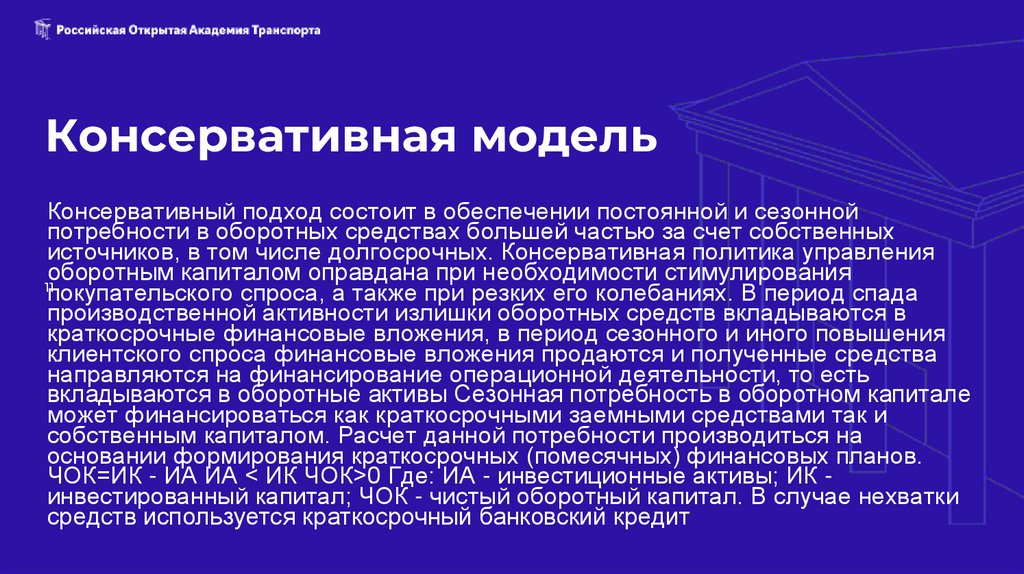

Консервативная модельКонсервативный подход состоит в обеспечении постоянной и сезонной

потребности в оборотных средствах большей частью за счет собственных

источников, в том числе долгосрочных. Консервативная политика управления

оборотным капиталом оправдана при необходимости стимулирования

11

покупательского спроса, а также при резких его колебаниях. В период спада

производственной активности излишки оборотных средств вкладываются в

краткосрочные финансовые вложения, в период сезонного и иного повышения

клиентского спроса финансовые вложения продаются и полученные средства

направляются на финансирование операционной деятельности, то есть

вкладываются в оборотные активы Сезонная потребность в оборотном капитале

может финансироваться как краткосрочными заемными средствами так и

собственным капиталом. Расчет данной потребности производиться на

основании формирования краткосрочных (помесячных) финансовых планов.

ЧОК=ИК - ИА ИА < ИК ЧОК>0 Где: ИА - инвестиционные активы; ИК инвестированный капитал; ЧОК - чистый оборотный капитал. В случае нехватки

средств используется краткосрочный банковский кредит

12.

12СПАСИБО ЗА ВНИМАНИЕ